- Риски и перспективы развития оптового и розничного рынков электроэнергии – взгляд потребителя

Содержание

- 2. Основные темы Источники роста цен для потребителей Оптовый рынок: основные решения потребителей Розничный рынок: основные решения

- 3. Энергетика на развилке. Как развиваться дальше? Модель рынка и система ценообразования несовершенны и не отвечают ни

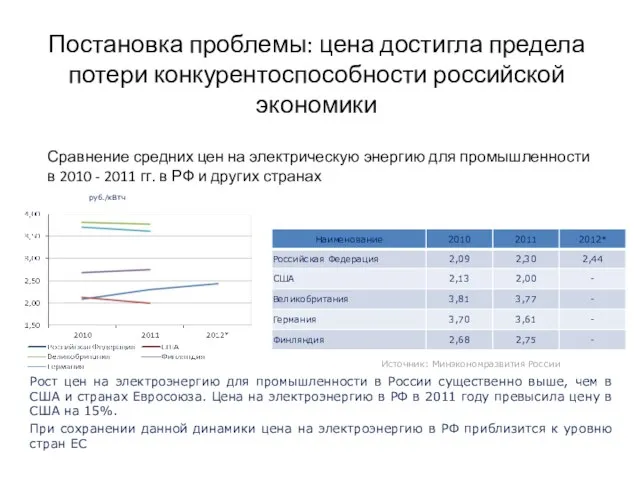

- 4. Постановка проблемы: цена достигла предела потери конкурентоспособности российской экономики Рост цен на электроэнергию для промышленности в

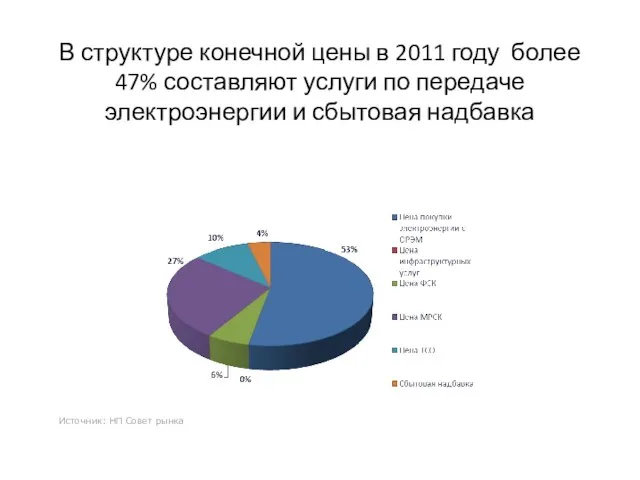

- 5. В структуре конечной цены в 2011 году более 47% составляют услуги по передаче электроэнергии и сбытовая

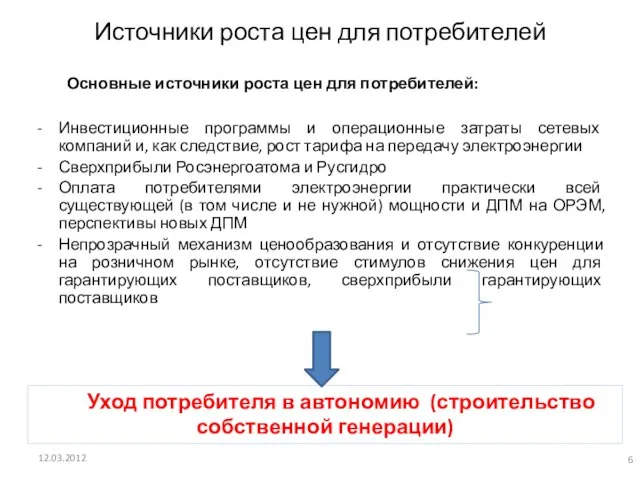

- 6. Основные источники роста цен для потребителей: Инвестиционные программы и операционные затраты сетевых компаний и, как следствие,

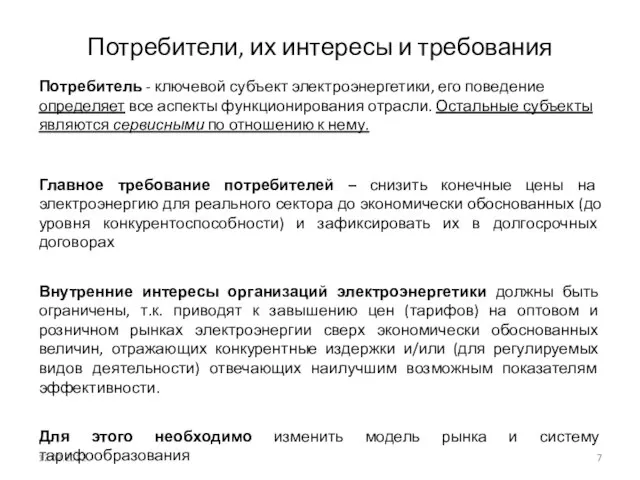

- 7. Потребители, их интересы и требования 12.03.2012 Потребитель - ключевой субъект электроэнергетики, его поведение определяет все аспекты

- 8. Сравнение средних цен на электрическую энергию для промышленности в 2010 - 2011 гг. в РФ и

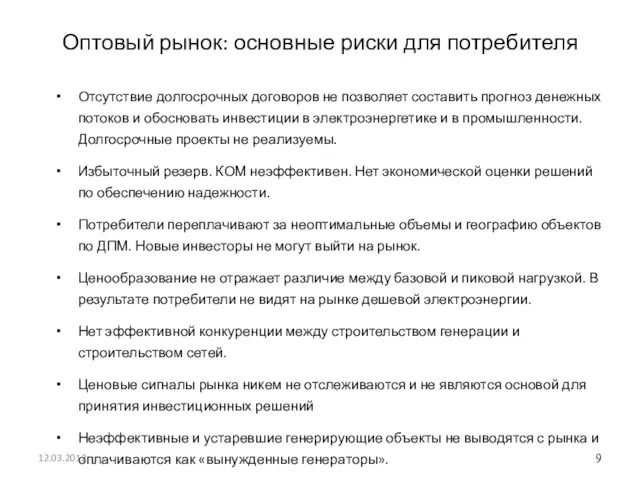

- 9. Оптовый рынок: основные риски для потребителя Отсутствие долгосрочных договоров не позволяет составить прогноз денежных потоков и

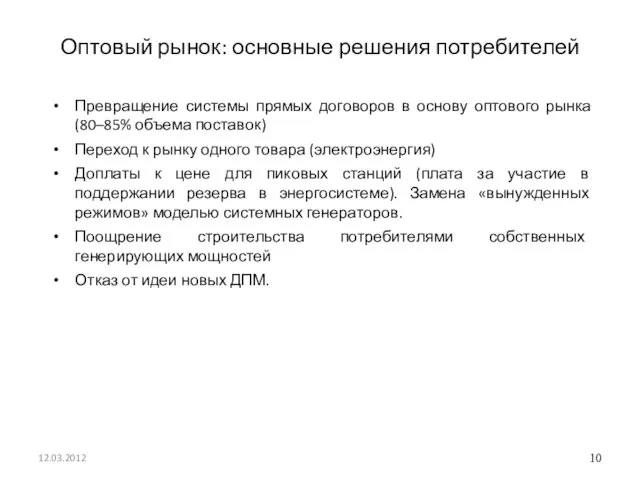

- 10. Оптовый рынок: основные решения потребителей Превращение системы прямых договоров в основу оптового рынка (80–85% объема поставок)

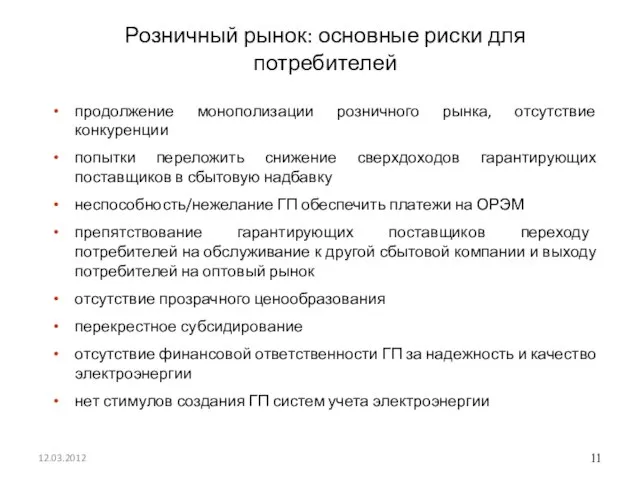

- 11. Розничный рынок: основные риски для потребителей продолжение монополизации розничного рынка, отсутствие конкуренции попытки переложить снижение сверхдоходов

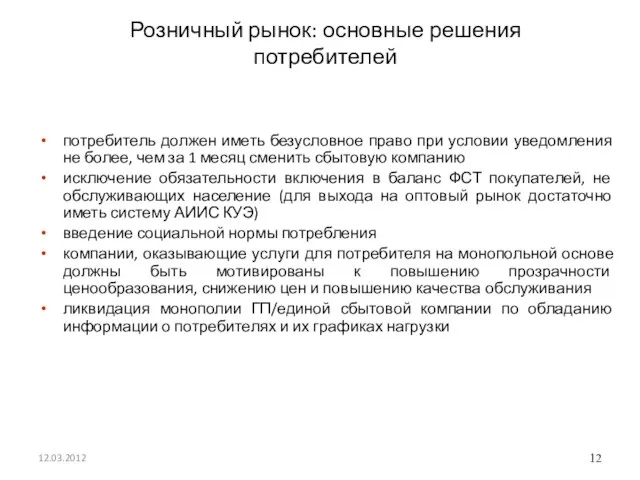

- 12. Розничный рынок: основные решения потребителей потребитель должен иметь безусловное право при условии уведомления не более, чем

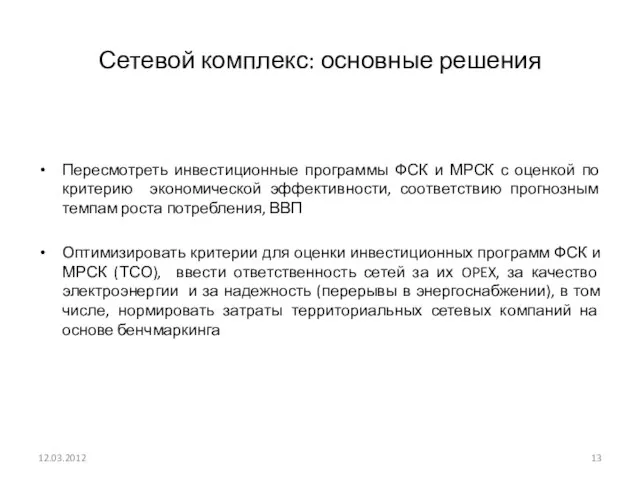

- 13. Сетевой комплекс: основные решения Пересмотреть инвестиционные программы ФСК и МРСК с оценкой по критерию экономической эффективности,

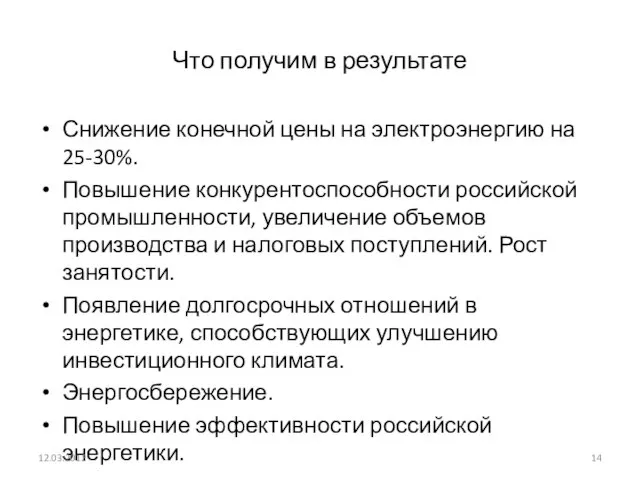

- 14. Что получим в результате Снижение конечной цены на электроэнергию на 25-30%. Повышение конкурентоспособности российской промышленности, увеличение

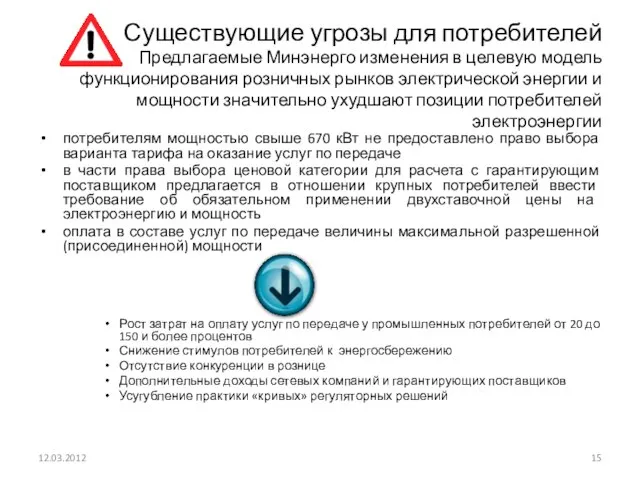

- 15. Существующие угрозы для потребителей Предлагаемые Минэнерго изменения в целевую модель функционирования розничных рынков электрической энергии и

- 17. Скачать презентацию

Слайд 2Основные темы

Источники роста цен для потребителей

Оптовый рынок: основные решения потребителей

Розничный рынок: основные

Основные темы

Источники роста цен для потребителей

Оптовый рынок: основные решения потребителей

Розничный рынок: основные

Слайд 3Энергетика на развилке. Как развиваться дальше?

Модель рынка и система ценообразования несовершенны и

Энергетика на развилке. Как развиваться дальше?

Модель рынка и система ценообразования несовершенны и

Слайд 4Постановка проблемы: цена достигла предела потери конкурентоспособности российской экономики

Рост цен на электроэнергию

Постановка проблемы: цена достигла предела потери конкурентоспособности российской экономики

Рост цен на электроэнергию

Слайд 5В структуре конечной цены в 2011 году более 47% составляют услуги по

В структуре конечной цены в 2011 году более 47% составляют услуги по

Слайд 6 Основные источники роста цен для потребителей:

Инвестиционные программы и операционные затраты сетевых компаний

Основные источники роста цен для потребителей:

Инвестиционные программы и операционные затраты сетевых компаний

Слайд 7Потребители, их интересы и требования

12.03.2012

Потребитель - ключевой субъект электроэнергетики, его поведение определяет

Потребители, их интересы и требования

12.03.2012

Потребитель - ключевой субъект электроэнергетики, его поведение определяет

Слайд 8Сравнение средних цен на электрическую энергию для промышленности в 2010 - 2011

Сравнение средних цен на электрическую энергию для промышленности в 2010 - 2011

Слайд 9Оптовый рынок: основные риски для потребителя

Отсутствие долгосрочных договоров не позволяет составить прогноз

Оптовый рынок: основные риски для потребителя

Отсутствие долгосрочных договоров не позволяет составить прогноз

Слайд 10Оптовый рынок: основные решения потребителей

Превращение системы прямых договоров в основу оптового рынка

Оптовый рынок: основные решения потребителей

Превращение системы прямых договоров в основу оптового рынка

Слайд 11Розничный рынок: основные риски для потребителей

продолжение монополизации розничного рынка, отсутствие конкуренции

попытки переложить

Розничный рынок: основные риски для потребителей

продолжение монополизации розничного рынка, отсутствие конкуренции

попытки переложить

Слайд 12Розничный рынок: основные решения потребителей

потребитель должен иметь безусловное право при условии уведомления

Розничный рынок: основные решения потребителей

потребитель должен иметь безусловное право при условии уведомления

Слайд 13Сетевой комплекс: основные решения

Пересмотреть инвестиционные программы ФСК и МРСК с оценкой по

Сетевой комплекс: основные решения

Пересмотреть инвестиционные программы ФСК и МРСК с оценкой по

Слайд 14Что получим в результате

Снижение конечной цены на электроэнергию на 25-30%.

Повышение конкурентоспособности российской

Что получим в результате

Снижение конечной цены на электроэнергию на 25-30%.

Повышение конкурентоспособности российской

Слайд 15Существующие угрозы для потребителей

Предлагаемые Минэнерго изменения в целевую модель функционирования розничных

Существующие угрозы для потребителей Предлагаемые Минэнерго изменения в целевую модель функционирования розничных

Ошибки судов при проведении досудебной подготовки

Ошибки судов при проведении досудебной подготовки Лот 22, г. Хабаровск, ул. Сысоева, 21, кв. 65

Лот 22, г. Хабаровск, ул. Сысоева, 21, кв. 65 Предметы марийской национальной одежды в фондах Калтасинского музея

Предметы марийской национальной одежды в фондах Калтасинского музея Современные требования к организации уроков как эффективное средство повышения качества образования

Современные требования к организации уроков как эффективное средство повышения качества образования Услуги ООО Машаудит

Услуги ООО Машаудит Презентация на тему Обучение грамоте 1 класс "Знакомство со звуком а, буквой А"

Презентация на тему Обучение грамоте 1 класс "Знакомство со звуком а, буквой А" Ясько Роман Викторович

Ясько Роман Викторович Введение в язык программирования. Технологии программирования

Введение в язык программирования. Технологии программирования Мотивы народной песни в лирике Н.А. Некрасова

Мотивы народной песни в лирике Н.А. Некрасова Урок хлеба

Урок хлеба Подготовка проекта к печати

Подготовка проекта к печати Война и мир

Война и мир Орфоэпические нормы (произношение согласных звуков, ударение)

Орфоэпические нормы (произношение согласных звуков, ударение) Акушерские кровотечения

Акушерские кровотечения Тест «Внутренняя и внешняя политика Николая I»

Тест «Внутренняя и внешняя политика Николая I» Программный комплекс учета и сбыта электрической энергии BreeZe, BreeZeLaw

Программный комплекс учета и сбыта электрической энергии BreeZe, BreeZeLaw ГАЗЕТА «РОССИЙСКОЕ СТРАХОВАНИЕ»ДЛЯ ПАРТНЕРОВ

ГАЗЕТА «РОССИЙСКОЕ СТРАХОВАНИЕ»ДЛЯ ПАРТНЕРОВ Технические и технологические вопросы производства российских светодиодов

Технические и технологические вопросы производства российских светодиодов Зачётная работа для МФК по курсу Основы предпринимательской деятельности. Туризм

Зачётная работа для МФК по курсу Основы предпринимательской деятельности. Туризм Клуб Путешественников - кафе

Клуб Путешественников - кафе ЗАДАЧИ РЕАЛИЗАЦИИ ПРОЕКТОВ ПОВЫШЕНИЯ НАДЕЖНОСТИ РАСПРЕДЕЛИТЕЛЬНЫХ ЭЛЕКТРИЧЕСКИХ СЕТЕЙ ЗА СЧЕТ НОРМАЛИЗАЦИИ ПОТОКОВВ РЕАКТИВНОЙ

ЗАДАЧИ РЕАЛИЗАЦИИ ПРОЕКТОВ ПОВЫШЕНИЯ НАДЕЖНОСТИ РАСПРЕДЕЛИТЕЛЬНЫХ ЭЛЕКТРИЧЕСКИХ СЕТЕЙ ЗА СЧЕТ НОРМАЛИЗАЦИИ ПОТОКОВВ РЕАКТИВНОЙ Государственное дошкольное образовательное учреждение комбинированного вида детский сад № 128 Невского района

Государственное дошкольное образовательное учреждение комбинированного вида детский сад № 128 Невского района ОСТЕОПОРОЗ

ОСТЕОПОРОЗ Серебряный век. Течения в современной русской прозе и поэзии

Серебряный век. Течения в современной русской прозе и поэзии ПУБЛИЧНЫЙ ДОКЛАД Муниципального автономного общеобразовательного учреждения Беломорского муниципального района «Беломорская

ПУБЛИЧНЫЙ ДОКЛАД Муниципального автономного общеобразовательного учреждения Беломорского муниципального района «Беломорская  Российская Академия наук Издательский комплекс "Наука" Издательство Академкнига/Учебник

Российская Академия наук Издательский комплекс "Наука" Издательство Академкнига/Учебник УЧЕБНЫЙ ЦЕНТР «Довузовское и дополнительное образование»

УЧЕБНЫЙ ЦЕНТР «Довузовское и дополнительное образование» Роль финансов в кругообороте капитала предприятия

Роль финансов в кругообороте капитала предприятия