- Риски корпоративного управления

Содержание

- 2. Что такое риск корпоративного управления? Риск корпоративного управления любая возможность отклонения системы взаимоотношений между менеджерами компании,

- 3. Классификация рисков корпоративного управления Риски КУ Для стейкхолдеров Внутренние: Внешние: Для менеджеров Для акционеров высшего и

- 4. Классификация рисков корпоративного управления (продолжение) СД; РК; Аудитор; Внутренний контроль Риски КУ Структура капитала Система управления

- 5. Цель создания в Компании функции управления рисками Управление рисками Снижение агентских издержек Улучшение системы КУ Увеличение

- 6. Выявление и оценка рисков корпоративного управления Выявление рисков КУ: Рейтинги корпоративного управления; Регулярный корпоративный аудит компании

- 7. Снижение рисков корпоративного управления Формализация процессов КУ закрепление во внутренних документах вопросов взаимодействия различных участников КУ

- 8. Примеры возможных рисков, связанных с несовершенством системы КУ Низкие стандарты корпоративного управления в Компании В 2005

- 9. Примеры возможных рисков, связанных с несовершенством системы КУ (продолжение) 2007 год Таким крупным компаниям, как Газпром,

- 10. Аудит корпоративного управления Необходимость проведения аудита КУ Аудит корпоративного управления представляет собой независимую экспертизу состояния системы

- 12. Скачать презентацию

Слайд 2Что такое риск корпоративного управления?

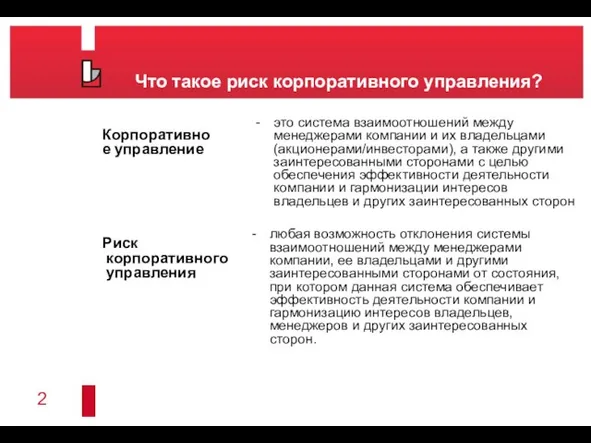

Риск корпоративного управления

любая возможность отклонения системы взаимоотношений

Что такое риск корпоративного управления?

Риск корпоративного управления

любая возможность отклонения системы взаимоотношений

Слайд 3Классификация рисков корпоративного управления

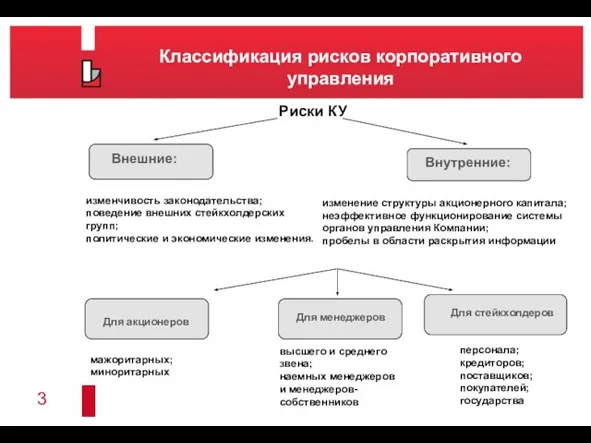

Риски КУ

Для стейкхолдеров

Внутренние:

Внешние:

Для менеджеров

Для акционеров

высшего и среднего звена;

наемных

Классификация рисков корпоративного управления

Риски КУ

Для стейкхолдеров

Внутренние:

Внешние:

Для менеджеров

Для акционеров

высшего и среднего звена; наемных

Слайд 4Классификация рисков корпоративного управления (продолжение)

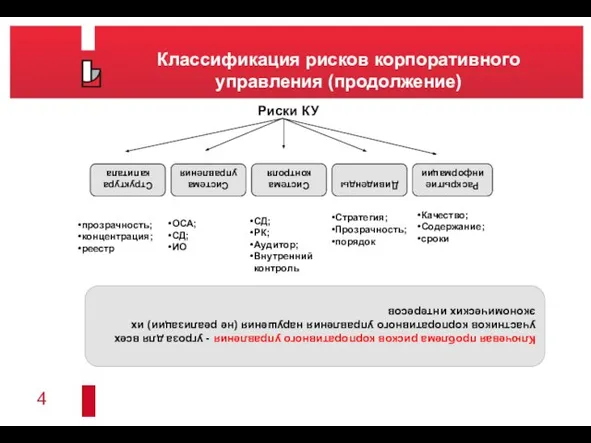

СД;

РК;

Аудитор;

Внутренний контроль

Риски КУ

Структура капитала

Система управления

Система контроля

Дивиденды

Раскрытие информации

Стратегия;

Прозрачность;

порядок

прозрачность;

концентрация;

реестр

ОСА;

СД;

ИО

Качество;

Содержание;

сроки

Ключевая

Классификация рисков корпоративного управления (продолжение)

СД;

РК;

Аудитор;

Внутренний контроль

Риски КУ

Структура капитала

Система управления

Система контроля

Дивиденды

Раскрытие информации

Стратегия;

Прозрачность;

порядок

прозрачность;

концентрация;

реестр

ОСА;

СД;

ИО

Качество;

Содержание;

сроки

Ключевая

Слайд 5Цель создания в Компании функции управления рисками

Управление рисками

Снижение агентских издержек

Улучшение системы КУ

Увеличение

Цель создания в Компании функции управления рисками

Управление рисками

Снижение агентских издержек

Улучшение системы КУ

Увеличение

Слайд 6Выявление и оценка рисков корпоративного управления

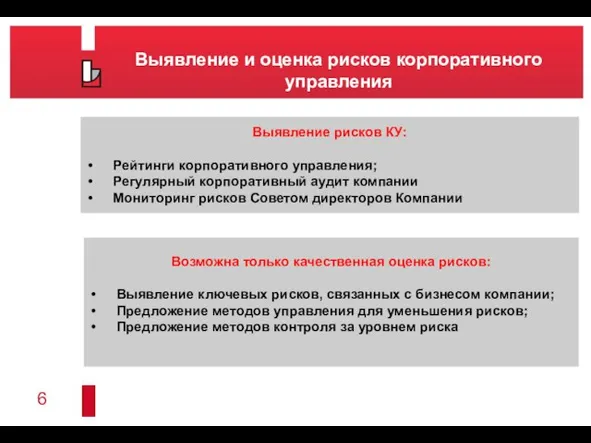

Выявление рисков КУ:

Рейтинги корпоративного управления;

Регулярный корпоративный аудит

Выявление и оценка рисков корпоративного управления

Выявление рисков КУ:

Рейтинги корпоративного управления;

Регулярный корпоративный аудит

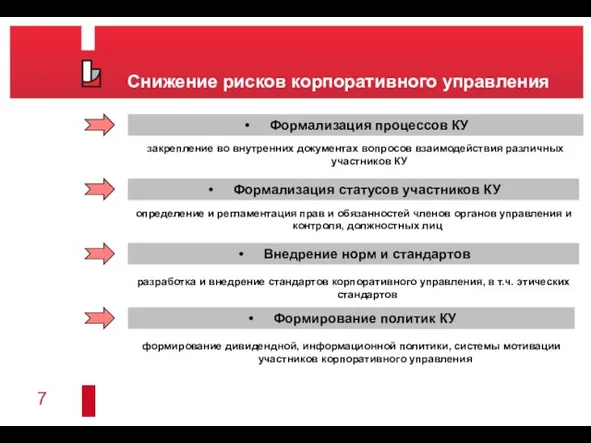

Слайд 7Снижение рисков корпоративного управления

Формализация процессов КУ

закрепление во внутренних документах вопросов взаимодействия

Снижение рисков корпоративного управления

Формализация процессов КУ

закрепление во внутренних документах вопросов взаимодействия

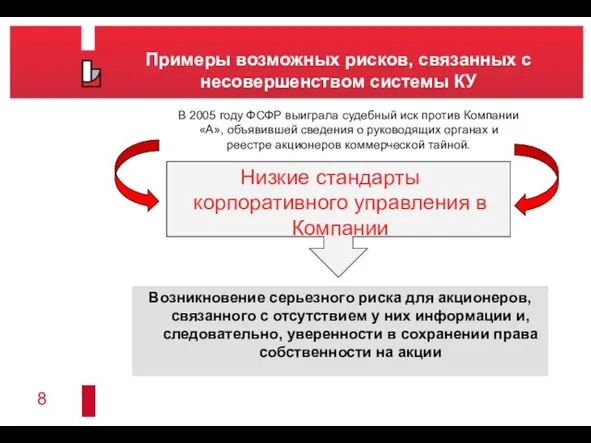

Слайд 8Примеры возможных рисков, связанных с несовершенством системы КУ

Низкие стандарты корпоративного управления в

Примеры возможных рисков, связанных с несовершенством системы КУ

Низкие стандарты корпоративного управления в

Слайд 9Примеры возможных рисков, связанных с несовершенством системы КУ (продолжение)

2007 год

Таким крупным

Примеры возможных рисков, связанных с несовершенством системы КУ (продолжение)

2007 год

Таким крупным

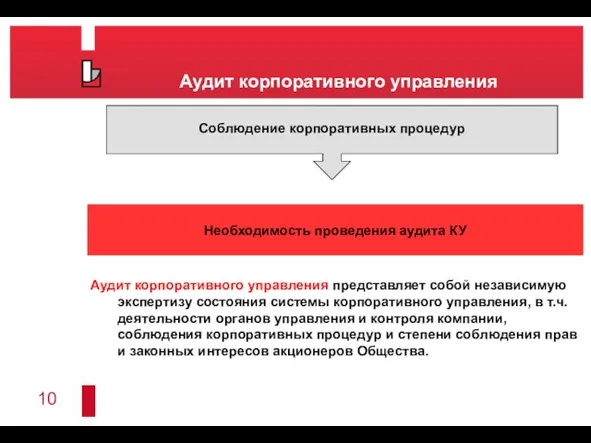

Слайд 10Аудит корпоративного управления

Необходимость проведения аудита КУ

Аудит корпоративного управления представляет собой независимую экспертизу

Аудит корпоративного управления

Необходимость проведения аудита КУ

Аудит корпоративного управления представляет собой независимую экспертизу

Групповая сплоченность и конформное поведение

Групповая сплоченность и конформное поведение Презентация на тему Особенности законодательства по борьбе с контрабандой .Виды и способы контрабанды

Презентация на тему Особенности законодательства по борьбе с контрабандой .Виды и способы контрабанды  Марафон профессий будущего

Марафон профессий будущего Ideal gas law Equation of state

Ideal gas law Equation of state Серебряный зал

Серебряный зал Бизнес Актив. Инвестиционная Консалтинговая Компания

Бизнес Актив. Инвестиционная Консалтинговая Компания «Государственное и муниципальное управление»

«Государственное и муниципальное управление» Зона смешанных лесов

Зона смешанных лесов Презентация на тему Решение физических задач графическим способом

Презентация на тему Решение физических задач графическим способом  Тенденции развития и научно-технический прогресс в общественном питании

Тенденции развития и научно-технический прогресс в общественном питании Создание отчетов с помощью «Конструктора»

Создание отчетов с помощью «Конструктора» Коммерческие возможности спортивной генетики

Коммерческие возможности спортивной генетики Пакет Стабильность

Пакет Стабильность Рынок акционерного капитала

Рынок акционерного капитала Аудит сайта - кому и зачем он нужен?

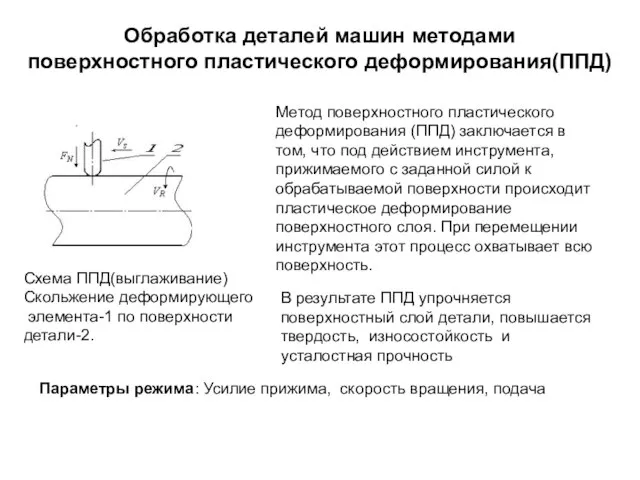

Аудит сайта - кому и зачем он нужен? Обработка деталей машин методами поверхностного пластического деформирования(ППД)

Обработка деталей машин методами поверхностного пластического деформирования(ППД)  Співробітництво у переговорах

Співробітництво у переговорах Да будет цвет!

Да будет цвет! Фитнес-тур в Черногорию 29 июля – 6 августа (9 дней)

Фитнес-тур в Черногорию 29 июля – 6 августа (9 дней) Займы для физических и юридических лиц

Займы для физических и юридических лиц Гибкие (Agile) методы управления в условиях цифровой трансформации экономики

Гибкие (Agile) методы управления в условиях цифровой трансформации экономики Эволюция систем оцифровки печатных изданий на примере их использования в проекте ЭБ «Научное наследие России».

Эволюция систем оцифровки печатных изданий на примере их использования в проекте ЭБ «Научное наследие России». Презентация на тему Артикуляционная гимнастика

Презентация на тему Артикуляционная гимнастика Энтеральное питание

Энтеральное питание Русские поэты 19 века

Русские поэты 19 века Горные лыжи

Горные лыжи Эстер Вергеер

Эстер Вергеер День народного единства- 4 ноября

День народного единства- 4 ноября