- Финансовая грамотность

Содержание

- 2. Финансы и деньги – тесно взаимосвязанные понятия. Не было бы денег – не существовало бы и

- 3. Чтобы выжить в условиях рыночной экономики и не допустить банкротства компании, необходимо своевременно выявлять и устранять

- 4. Бухгалтерский баланс - это способ обобщения и группировки, с одной стороны ,состава и размещения хозяйственных средств

- 5. Основная задача бухгалтерского баланса – показать собственнику, чем он владеет или какой капитал находится под его

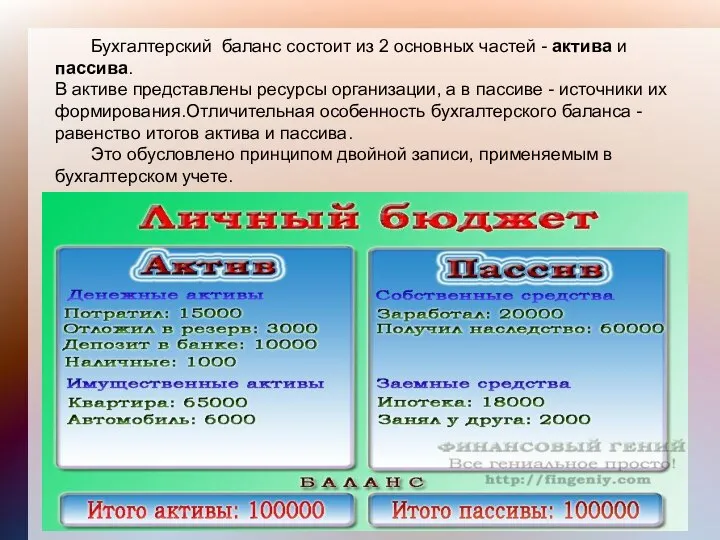

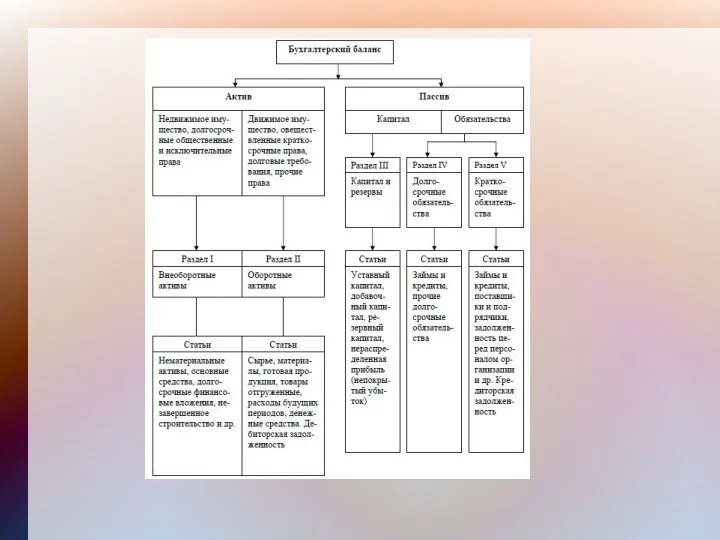

- 6. Бухгалтерский баланс состоит из 2 основных частей - актива и пассива. В активе представлены ресурсы организации,

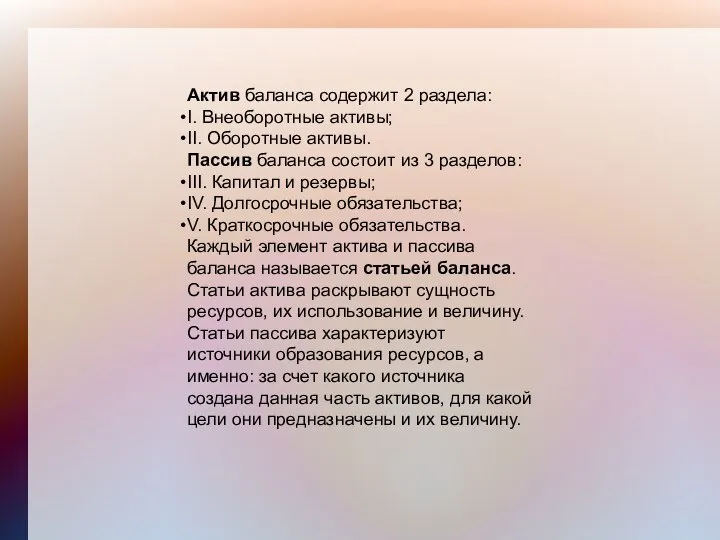

- 7. Актив баланса содержит 2 раздела: I. Внеоборотные активы; II. Оборотные активы. Пассив баланса состоит из 3

- 9. Актив баланса содержит сведения о размещении капитала, Имеющегося в распоряжении компании, т.е о вложении его В

- 10. Пассив баланса делится на три раздела: капитал и резервы, длительные обязательства, короткосрочные обязательства. Капитал и резервы

- 11. Анализ активов и пассивов баланса являются частью анализа Имущественного положения при рассмотрении финансового состояния. Анализ структуры

- 12. Выводы. Баланс имеет большое значение для руководства предприятия. Он отражает состояние средств в обобщённой их совокупности

- 14. Скачать презентацию

Слайд 3 Чтобы выжить в условиях рыночной экономики и не допустить банкротства компании, необходимо

Чтобы выжить в условиях рыночной экономики и не допустить банкротства компании, необходимо

Слайд 4 Бухгалтерский баланс - это способ обобщения и группировки, с одной стороны ,состава

Бухгалтерский баланс - это способ обобщения и группировки, с одной стороны ,состава

Слайд 5 Основная задача бухгалтерского баланса – показать собственнику, чем он владеет или какой

Основная задача бухгалтерского баланса – показать собственнику, чем он владеет или какой

Слайд 6 Бухгалтерский баланс состоит из 2 основных частей - актива и пассива.

В

Бухгалтерский баланс состоит из 2 основных частей - актива и пассива.

В

Слайд 7Актив баланса содержит 2 раздела:

I. Внеоборотные активы;

II. Оборотные активы.

Пассив баланса состоит из

Актив баланса содержит 2 раздела:

I. Внеоборотные активы;

II. Оборотные активы.

Пассив баланса состоит из

Слайд 9Актив баланса содержит сведения о размещении капитала,

Имеющегося в распоряжении компании, т.е

Актив баланса содержит сведения о размещении капитала,

Имеющегося в распоряжении компании, т.е

Слайд 10Пассив баланса делится на три раздела: капитал и резервы, длительные обязательства, короткосрочные

Пассив баланса делится на три раздела: капитал и резервы, длительные обязательства, короткосрочные

Слайд 11Анализ активов и пассивов баланса являются частью анализа

Имущественного положения при рассмотрении финансового

Анализ активов и пассивов баланса являются частью анализа

Имущественного положения при рассмотрении финансового

Слайд 12Выводы.

Баланс имеет большое значение для руководства предприятия. Он отражает состояние средств в

Выводы.

Баланс имеет большое значение для руководства предприятия. Он отражает состояние средств в

ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ«ДОЛГОИГРАЮЩИМИ» КОМАНДАМИ

ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ«ДОЛГОИГРАЮЩИМИ» КОМАНДАМИ Машины литья под давлением легких сплавов. Российский рынок

Машины литья под давлением легких сплавов. Российский рынок Блюда из яиц. Технология для 5 класса (обслуживающий труд)

Блюда из яиц. Технология для 5 класса (обслуживающий труд) Работа с паямив системе интернет-трейдинга Aton-Line

Работа с паямив системе интернет-трейдинга Aton-Line Структура информации

Структура информации Максим Горький "Сказки об Италии"

Максим Горький "Сказки об Италии" Буква "Ф" (1 класс)

Буква "Ф" (1 класс) Әлемдері әртүрлі аймақ елендеріндегі электр энергия өндірісінің кұрылысы

Әлемдері әртүрлі аймақ елендеріндегі электр энергия өндірісінің кұрылысы Проведение соревнований в легкой атлетике

Проведение соревнований в легкой атлетике Владимиро - Суздальская Русь

Владимиро - Суздальская Русь Развитие творческих способностей через художественное конструирование

Развитие творческих способностей через художественное конструирование Личная гигиена и закаливание, гигиенические основы закаливания

Личная гигиена и закаливание, гигиенические основы закаливания  Вас приветствует Служба "Одно окно"

Вас приветствует Служба "Одно окно" Урок информатики

Урок информатики Светильники российского производства

Светильники российского производства КРАСНАЯ ШАПОЧКА

КРАСНАЯ ШАПОЧКА Сталь 9 класс

Сталь 9 класс ООО ПКК «Техноклуб»

ООО ПКК «Техноклуб» Влияние гласных букв и, е, ё, ю, я на произношение согласных звуков

Влияние гласных букв и, е, ё, ю, я на произношение согласных звуков Презентация без названия(1)

Презентация без названия(1) Программа семинара «Основы эффективных продаж»

Программа семинара «Основы эффективных продаж» Презентация на тему А нужен ли Калгон?

Презентация на тему А нужен ли Калгон? Менеджмент в IT

Менеджмент в IT At school

At school АУДИТ САЙТА

АУДИТ САЙТА  Со спортом дружить - здоровым быть

Со спортом дружить - здоровым быть Sulimov dog Prepared by Tokmanova Sandira T-1202 group

Sulimov dog Prepared by Tokmanova Sandira T-1202 group  что такое инфографика

что такое инфографика