- Roche & DuffayМеждународноеналоговое планирование

Содержание

- 2. Roche & Duffay Международные налоговые соглашения как инструмент налогового планирования Заключаются для усиления экономической интеграции Разрешают

- 3. Roche & Duffay Структура налогового соглашения (модель ОЭСР) Понятие «резидент» Список налогов, на которые распространяется соглашение

- 4. Roche & Duffay Налоги, на которые распространяется соглашение Налоги на доход (прибыль) физических лиц Налоги на

- 5. Roche & Duffay Понятие «постоянное представительство» Постоянное представительство – это место управления, филиал, офис, фабрика или

- 6. Roche & Duffay Налоги у источника (рекомендованные ОЭСР ставки) Налогообложение дивидендов - 5%/15% (если в капитал

- 7. Roche & Duffay Виды налога на имущество Доход от имущества (сдачи в аренду и т.д.) Доход

- 8. Roche & Duffay Механизм устранения двойного налогообложения Кредитный метод - налог, уплаченный за рубежом, вычитается из

- 10. Скачать презентацию

Слайд 2Roche & Duffay

Международные налоговые соглашения как инструмент налогового планирования

Заключаются для усиления экономической

Roche & Duffay

Международные налоговые соглашения как инструмент налогового планирования

Заключаются для усиления экономической

Слайд 3Roche & Duffay

Структура налогового соглашения

(модель ОЭСР)

Понятие «резидент»

Список налогов, на которые распространяется соглашение

Понятие

Roche & Duffay

Структура налогового соглашения

(модель ОЭСР)

Понятие «резидент»

Список налогов, на которые распространяется соглашение

Понятие

Слайд 4Roche & Duffay

Налоги, на которые распространяется соглашение

Налоги на доход (прибыль) физических лиц

Налоги

Roche & Duffay

Налоги, на которые распространяется соглашение

Налоги на доход (прибыль) физических лиц

Налоги

Слайд 5Roche & Duffay

Понятие «постоянное представительство»

Постоянное представительство – это место управления, филиал, офис,

Roche & Duffay

Понятие «постоянное представительство»

Постоянное представительство – это место управления, филиал, офис,

Слайд 6Roche & Duffay

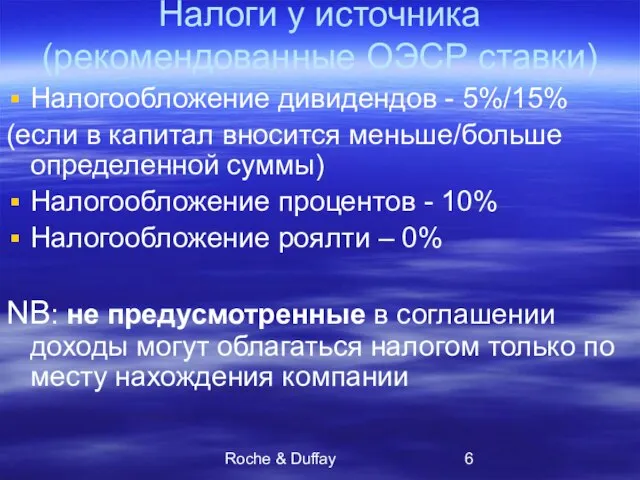

Налоги у источника

(рекомендованные ОЭСР ставки)

Налогообложение дивидендов - 5%/15%

(если в капитал

Roche & Duffay

Налоги у источника

(рекомендованные ОЭСР ставки)

Налогообложение дивидендов - 5%/15%

(если в капитал

Слайд 7Roche & Duffay

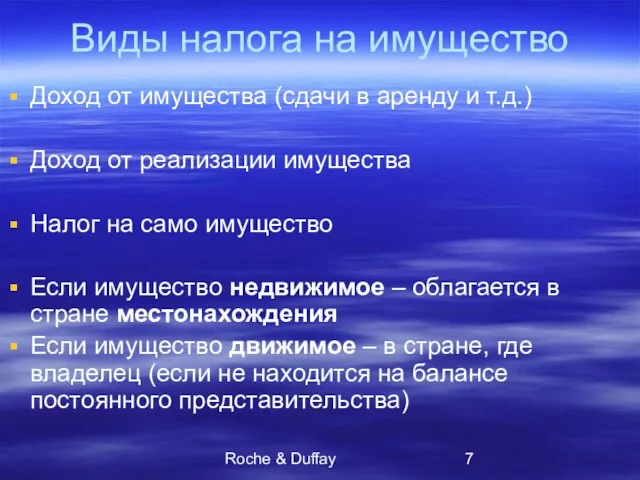

Виды налога на имущество

Доход от имущества (сдачи в аренду и

Roche & Duffay

Виды налога на имущество

Доход от имущества (сдачи в аренду и

Слайд 8Roche & Duffay

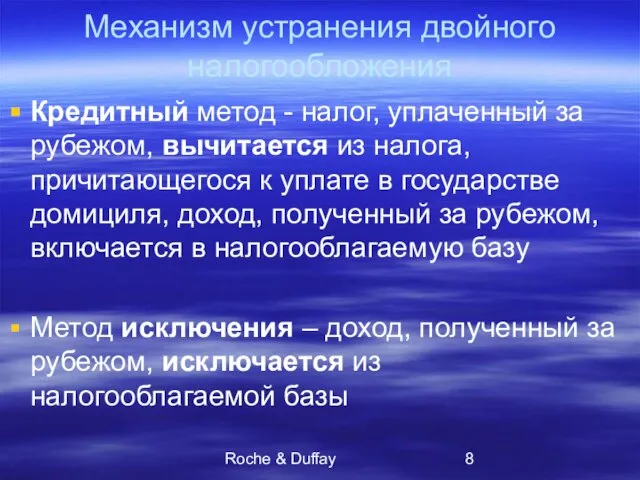

Механизм устранения двойного налогообложения

Кредитный метод - налог, уплаченный за рубежом,

Roche & Duffay

Механизм устранения двойного налогообложения

Кредитный метод - налог, уплаченный за рубежом,

Презентация на тему Что такое информация. Виды информации

Презентация на тему Что такое информация. Виды информации Программасоциально-экономического развития Пермского краяна 2009-2012 годыи на период до 2017 годаВ.А.Сухих, председатель Правите

Программасоциально-экономического развития Пермского краяна 2009-2012 годыи на период до 2017 годаВ.А.Сухих, председатель Правите Устное народное творчество Урала.

Устное народное творчество Урала. Количественные имена числительные

Количественные имена числительные Балансовый метод исследования в Зарубежном туристском страноведении

Балансовый метод исследования в Зарубежном туристском страноведении Отчет за 1 квартал2011-2012

Отчет за 1 квартал2011-2012 Решение задач механики жидкости и газа с использованием прикладного пакета инженерного анализа STAR-CD

Решение задач механики жидкости и газа с использованием прикладного пакета инженерного анализа STAR-CD «Прозрачный диалог с властью как форма общественного контроля» г.Новосибирск 15 сентября 2011г.

«Прозрачный диалог с властью как форма общественного контроля» г.Новосибирск 15 сентября 2011г. Экскурсия в лес

Экскурсия в лес Понятие и признаки права

Понятие и признаки права План как вектор перемен

План как вектор перемен «СВОЯ ИГРА»

«СВОЯ ИГРА» Резултатите в Google.bg по ключова дума "аквичоп" 22.07.2011

Резултатите в Google.bg по ключова дума "аквичоп" 22.07.2011 Доклад Тема: «Редкие животные Алтайского края» Выполнила: Ускова К.

Доклад Тема: «Редкие животные Алтайского края» Выполнила: Ускова К.  Основные механизмы повышения качества дошкольного образования

Основные механизмы повышения качества дошкольного образования Маркетинговая стратегия бизнес-планирования (часть 1)

Маркетинговая стратегия бизнес-планирования (часть 1) ДЕВЯТЬ ДЕСЯТЫХ МИРА…

ДЕВЯТЬ ДЕСЯТЫХ МИРА… Секреты продаж через системы онлайн-консультаций

Секреты продаж через системы онлайн-консультаций 7840fc6f2793659aec37bad987934ba7073b57be-1664610122974

7840fc6f2793659aec37bad987934ba7073b57be-1664610122974 Past simple

Past simple ЧИЧКОВСКАЯ СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА

ЧИЧКОВСКАЯ СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА Системы стандартизации и добровольной оценки соответствия НОСТРОЙ

Системы стандартизации и добровольной оценки соответствия НОСТРОЙ Улучшение городской среды

Улучшение городской среды Конфликты и пути их разрешения

Конфликты и пути их разрешения Результаты эволюции

Результаты эволюции Формирование образа центральной библиотеки региона в виртуальной среде:анализ веб-сайтов

Формирование образа центральной библиотеки региона в виртуальной среде:анализ веб-сайтов КООРДИНАТНАЯ ПЛОСКОСТЬ

КООРДИНАТНАЯ ПЛОСКОСТЬ Становление и развитие дополнительного образования с 1907 года до 1917 года

Становление и развитие дополнительного образования с 1907 года до 1917 года