- Роль сметы в системе управления строительно-подрядным предприятием

Содержание

- 2. Ключевые проблемы и их предпосылки Ложь, большая ложь, статистка….. смета Расценки не соответствуют реалиям жизни Стоимость

- 3. Основное назначение сметы Основное назначение смет - определение размера денежных затрат, необходимых для проведения строительства и

- 4. Организация строительного производства Как должно быть Составление проекта Составление сметы Закупка материалов по смете Передача материалов

- 5. Негативные последствия существующей практики Причиной невозможности работы по смете является полное или частичное несоответствие состава и

- 6. Частичное решение существующих проблем На сегодняшний день существуют отраслевые решения позволяющие автоматизировать: Планирование ресурсов, определение реальных

- 7. Варианты списания материалов по бухучету Автоматизация этой области затрудняется существенными различиями данных. Существуют несколько вариантов списания

- 8. Пути выхода из существующего положения Автоматизация этой области затрудняется существенными различиями данных. Существуют несколько вариантов списания

- 9. Пути выходя из сложившейся ситуации Внешняя смета Для обоснования договорной стоимости объекта, приблизительного расчета себестоимости Фактически,

- 10. Будущая смета: Условия применения: РЫНОЧНАЯ ЭКОНОМИКА Постепенный перевод на рыночное определение стоимости ресурсов; Возможность внесения разумных

- 11. Выводы: На сегодняшний день: Должна быть внутренняя смета (расходы) Внешняя смета (доходы)

- 12. Выводы:

- 14. Скачать презентацию

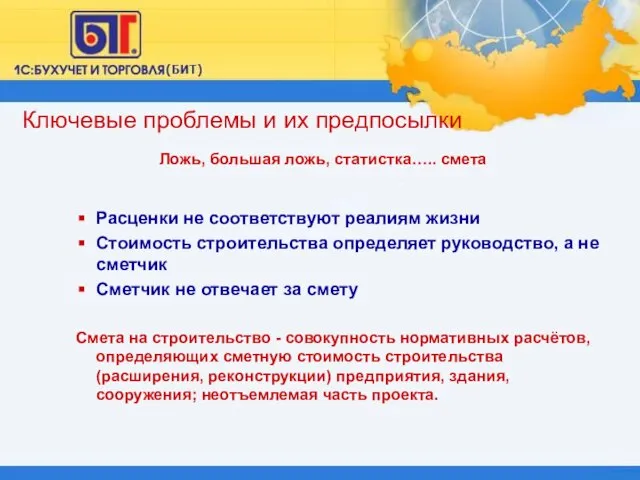

Слайд 2Ключевые проблемы и их предпосылки

Ложь, большая ложь, статистка….. смета

Расценки не соответствуют реалиям

Ключевые проблемы и их предпосылки

Ложь, большая ложь, статистка….. смета

Расценки не соответствуют реалиям

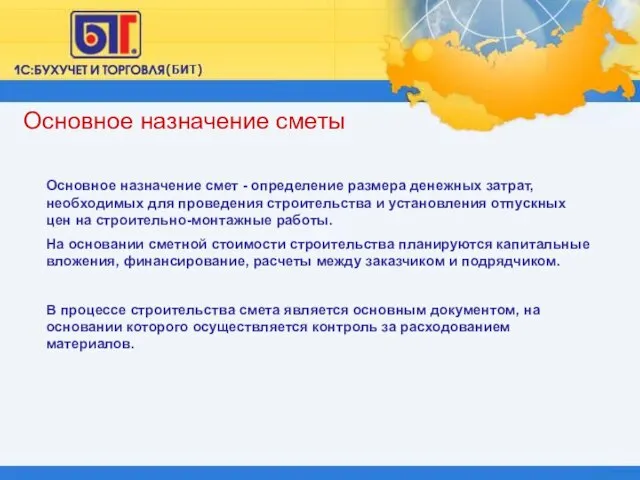

Слайд 3Основное назначение сметы

Основное назначение смет - определение размера денежных затрат, необходимых для

Основное назначение сметы

Основное назначение смет - определение размера денежных затрат, необходимых для

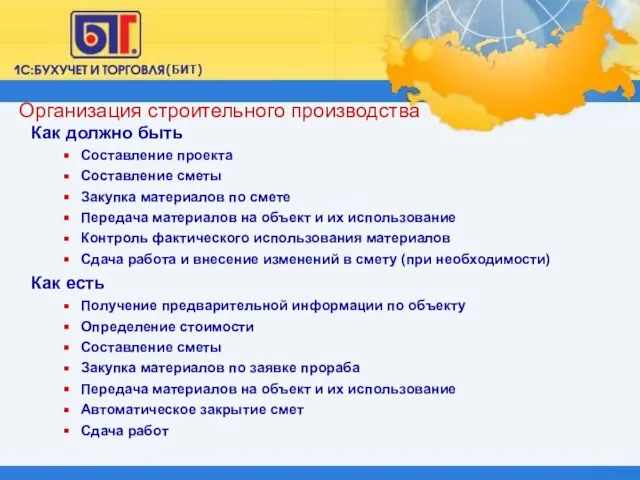

Слайд 4Организация строительного производства

Как должно быть

Составление проекта

Составление сметы

Закупка материалов по смете

Передача материалов на

Организация строительного производства

Как должно быть

Составление проекта

Составление сметы

Закупка материалов по смете

Передача материалов на

Слайд 5Негативные последствия существующей практики

Причиной невозможности работы по смете является полное или частичное

Негативные последствия существующей практики

Причиной невозможности работы по смете является полное или частичное

Слайд 6Частичное решение существующих проблем

На сегодняшний день существуют отраслевые решения позволяющие автоматизировать:

Планирование ресурсов,

Частичное решение существующих проблем

На сегодняшний день существуют отраслевые решения позволяющие автоматизировать:

Планирование ресурсов,

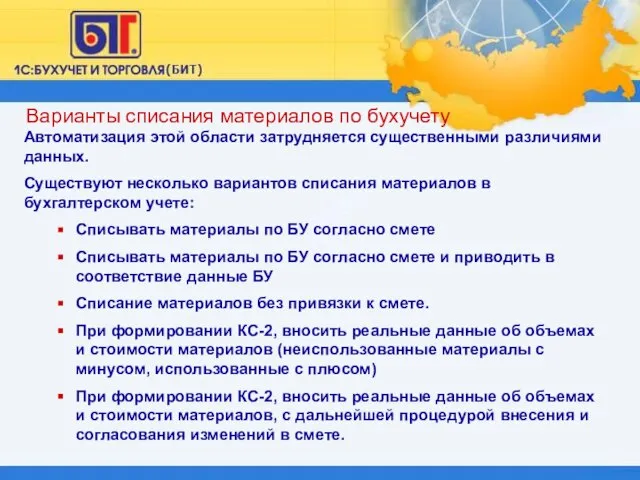

Слайд 7Варианты списания материалов по бухучету

Автоматизация этой области затрудняется существенными различиями данных.

Существуют несколько

Варианты списания материалов по бухучету

Автоматизация этой области затрудняется существенными различиями данных.

Существуют несколько

Слайд 8Пути выхода из существующего положения

Автоматизация этой области затрудняется существенными различиями данных.

Существуют несколько

Пути выхода из существующего положения

Автоматизация этой области затрудняется существенными различиями данных.

Существуют несколько

Слайд 9Пути выходя из сложившейся ситуации

Внешняя смета

Для обоснования договорной стоимости объекта, приблизительного расчета

Пути выходя из сложившейся ситуации

Внешняя смета

Для обоснования договорной стоимости объекта, приблизительного расчета

Слайд 10Будущая смета:

Условия применения: РЫНОЧНАЯ ЭКОНОМИКА

Постепенный перевод на рыночное определение стоимости ресурсов;

Возможность внесения

Будущая смета:

Условия применения: РЫНОЧНАЯ ЭКОНОМИКА

Постепенный перевод на рыночное определение стоимости ресурсов;

Возможность внесения

Слайд 11Выводы:

На сегодняшний день:

Должна быть внутренняя смета (расходы)

Внешняя смета (доходы)

Выводы:

На сегодняшний день:

Должна быть внутренняя смета (расходы)

Внешняя смета (доходы)

Слайд 12Выводы:

Выводы:

Украина. Донецкая область. Коммунальное предприятие Коммунальник. Функции юридического отдела

Украина. Донецкая область. Коммунальное предприятие Коммунальник. Функции юридического отдела Презентация на тему ПОЛЕВЫЕ ЦВЕТЫ

Презентация на тему ПОЛЕВЫЕ ЦВЕТЫ  여행을 대신해 드립니다_제작지원 제안서_220922_카자흐스탄

여행을 대신해 드립니다_제작지원 제안서_220922_카자흐스탄 Britain

Britain Как превратить клиентов в фанатов

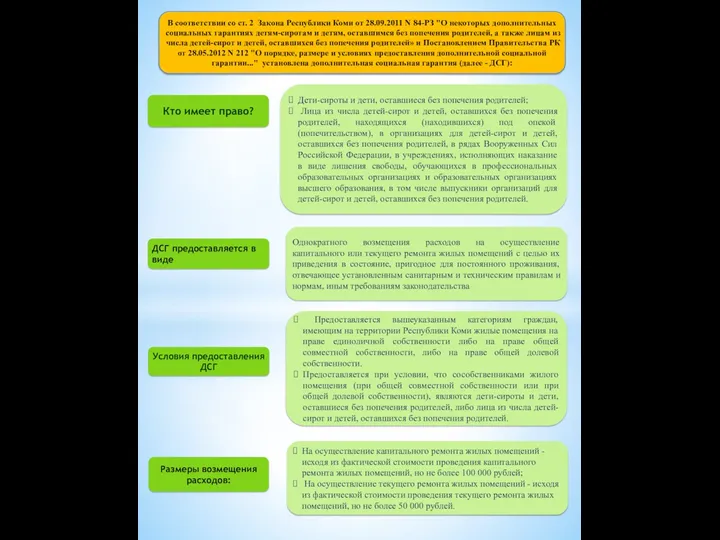

Как превратить клиентов в фанатов Возмещение расходов на осуществление капитального или текущего ремонта жилых помещений

Возмещение расходов на осуществление капитального или текущего ремонта жилых помещений Презентация на тему Вещественные доказательства. Понятие вещественных доказательств. Значение вещественных доказательств

Презентация на тему Вещественные доказательства. Понятие вещественных доказательств. Значение вещественных доказательств  Несмертельна зброя

Несмертельна зброя Трансформация личности

Трансформация личности В. кзал х. зяин м. к. роны п. льто уч. ник ч. ловек о о аа а е е.

В. кзал х. зяин м. к. роны п. льто уч. ник ч. ловек о о аа а е е. Признаки текста. Анализ текста

Признаки текста. Анализ текста Калуга

Калуга Rubbish polution

Rubbish polution  Гидросфера

Гидросфера Первая медицинская помощь при ранениях

Первая медицинская помощь при ранениях Квалификационная работа: Оптимизация производства буровзрывных работ

Квалификационная работа: Оптимизация производства буровзрывных работ Мониторинг учебного процесса в начальной школе.

Мониторинг учебного процесса в начальной школе. Методические рекомендации по планированию работы библиотек МБУК ПР МЦБ на 2022год

Методические рекомендации по планированию работы библиотек МБУК ПР МЦБ на 2022год Сравнительная характеристика критериев NPV и IRR

Сравнительная характеристика критериев NPV и IRR Презентация на тему «Понятие и сущность государства» по предмету ТГП. Подготовила Прыгунова Диана Сергеевна.

Презентация на тему «Понятие и сущность государства» по предмету ТГП. Подготовила Прыгунова Диана Сергеевна.  Дизайн-проект

Дизайн-проект Система работы по профилактике правонарушений и безнадзорности

Система работы по профилактике правонарушений и безнадзорности Технологические предложения по производству и переработке полбы в крупу

Технологические предложения по производству и переработке полбы в крупу Особенности развития хозяйства России

Особенности развития хозяйства России Самоопределение личности школьника

Самоопределение личности школьника Умный Дом 2010 07

Умный Дом 2010 07 Нестандартный урок. Каков он?

Нестандартный урок. Каков он? Транспортная логистика

Транспортная логистика