РОССИЙСКИЙ РЫНОК ПЕЧАТНЫХ CМИ: оценка текущей ситуации и перспектив развития на 2010 год пятая волна мониторинга: январь – апрель 20

- РОССИЙСКИЙ РЫНОК ПЕЧАТНЫХ CМИ: оценка текущей ситуации и перспектив развития на 2010 год пятая волна мониторинга: январь – апрель 20

Содержание

- 2. Мониторинги ГИПП: цель опроса Сбор информации по текущей ситуации на рынке и обоснованных прогнозов на 2010

- 3. Опрос участников рынка Издательский бизнес Бумага Типографские \ складские \ экспедиторские услуги Распространение: розница \ подписка

- 4. Общая ситуация Сложности в единой оценке ситуации – позиции расходятся в силу различного положения и состояния

- 5. ИЗДАТЕЛЬСКИЙ БИЗНЕС Первая волна закрытия нерентабельных проектов на рынке прошла осенью 2008 г., в 2009 г.

- 6. ИЗДАТЕЛЬСКИЙ БИЗНЕС Резкое падение доходов издателей от рекламы в конце 2008 г. и 2009 г. пока

- 7. ИЗДАТЕЛЬСКИЙ БИЗНЕС Рост конкуренции на рынке, поиск новых моделей бизнеса, дающей конкурентные преимущества, расширение аудитории и

- 8. ИЗДАТЕЛЬСКИЙ БИЗНЕС Ситуация различна в разных регионах, где-то постепенно восстанавливается, но медленнее, чем московский, прогноз роста

- 9. БУМАГА Динамика и прогноз по объемам поставок на российский рынок (по комбинатам, импортная бумага и опт

- 10. БУМАГА Общая ситуация на бумажном рынке в России ритмичность поставок и продаж при сниженных объемах предложение

- 11. БУМАГА Объемы производства и поставок газетной и мелованной бумаги на российский рынок Газетная бумага: объемы отечественного

- 12. БУМАГА Увеличение \ уменьшение стоимости бумаги с конца 2009 г., прогноз 2010 г. Газетная бумага: по

- 13. ПОЛИГРАФИЯ Динамика печатаемых объемов газетной и журнальной полиграфии (в листах и деньгах), если есть данные –

- 14. ПОЛИГРАФИЯ Общая ситуация Мощности по-прежнему превышают спрос и серьезно недозагружены, выжили лидеры Консолидация и развитие производственных

- 15. ПОЛИГРАФИЯ Открытие новых типографий \ закрытие существующих, зарубежные типографии глобальных изменений (открытие и закрытие ролевых типографий)

- 16. ПОЛИГРАФИЯ Динамика печатаемых объемов и стоимости типографских услуг, прогнозы - 2010 Стабилизация и небольшой рост рынка

- 17. РАСПРОСТРАНЕНИЕ, РОЗНИЦА Ситуация с розничными продажами прессы в Москве и регионах – рост \ падение тиражей,

- 18. РАСПРОСТРАНЕНИЕ, РОЗНИЦА Динамика объемов продаж (газеты \ журналы) С начала 2009 г. продолжается плавное снижение розничных

- 19. РАСПРОСТРАНЕНИЕ, РОЗНИЦА Текущая оценка динамики спроса населения на печатную продукцию С начала 2009 г. прослеживается тенденция

- 20. РАСПРОСТРАНЕНИЕ, РОЗНИЦА Динамика изменения цен на периодику (газеты \ журналы), прогнозы Рост цен на прессу с

- 21. РАСПРОСТРАНЕНИЕ, РОЗНИЦА Ситуация с продажами прессы в супермаркетах Обострение конкурентной борьбы между дистрибуторами не смотря на

- 22. РАСПРОСТРАНЕНИЕ, РОЗНИЦА Динамика стоимости услуг сетей распространения, прогнозы, количество точек продаж Значительных изменений не произошло, издателям

- 23. РАСПРОСТРАНЕНИЕ, РОЗНИЦА Сроки возврата денег издателям за реализованные тиражи С начала 2009 г. наблюдается ужесточение требований

- 24. РАСПРОСТРАНЕНИЕ, ПОДПИСКА Динамика подписных тиражей – газеты \ журналы, центральная \ региональная пресса (карточная, адресная и

- 25. РАСПРОСТРАНЕНИЕ, ПОДПИСКА Прогнозы \ комментарии Тенденция повышения спроса на дешевые издания и тенденция «мотивация отложенного спроса»,

- 26. РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ Динамика темпов падения \ роста рекламного рынка (газеты, журналы, рекламно-информационные издания - по сегментам)

- 27. РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ Изменения рекламных бюджетов по категориям и ведущим рекламодателям прессы и в регионах В минусе

- 28. РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ Текущая ситуация и прогнозы по динамике темпов роста \ падения рекламного рынка Сохраняется передел

- 29. РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ Текущая ситуация и прогнозы по динамике рекламных тарифов Рынок ТВ-рекламы – основной источник ценовой

- 30. РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ Изменения в работе рекламных агентств Конкурентные войны рекламных агентств, неподкрепленные ничем тендерные предложения со

- 31. РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ Общие данные и прогнозы по данным медиаизмерений Наблюдается сокращение количества измеряемых СМИ, недоверие ряда

- 32. ВЫВОДЫ В момент некой стабилизации на рынке опасно дестабилизировать ситуацию путем демпинга, ставшего уже практикой во

- 33. ВЫВОДЫ Необходима конструктивная позиция взаимовыгодного и компромиссного сотрудничества издателей, полиграфистов, бумажников, распространителей в общих интересах, бизнесы

- 34. Направления гос.поддержки рынка печатных СМИ Законодательная поддержка рентабельности и притока инвестиций в отрасль Решение проблем со

- 35. Ежегодный профессиональный форум издательской отрасли России ИЗДАТЕЛЬСКИЙ БИЗНЕС / PUBLISHING EXPO 16-17 ноября 2010 г. конференц-центр

- 37. Скачать презентацию

Слайд 2Мониторинги ГИПП:

цель опроса

Сбор информации по текущей ситуации на рынке и обоснованных прогнозов

Мониторинги ГИПП:

цель опроса

Сбор информации по текущей ситуации на рынке и обоснованных прогнозов

Слайд 3Опрос участников рынка

Издательский бизнес

Бумага

Типографские \ складские \ экспедиторские услуги

Распространение: розница \ подписка

Реклама

Опрос участников рынка

Издательский бизнес

Бумага

Типографские \ складские \ экспедиторские услуги

Распространение: розница \ подписка

Реклама

Слайд 4Общая ситуация

Сложности в единой оценке ситуации – позиции расходятся в силу различного

Общая ситуация

Сложности в единой оценке ситуации – позиции расходятся в силу различного

Слайд 5ИЗДАТЕЛЬСКИЙ БИЗНЕС

Первая волна закрытия нерентабельных проектов на рынке прошла осенью 2008 г.,

ИЗДАТЕЛЬСКИЙ БИЗНЕС

Первая волна закрытия нерентабельных проектов на рынке прошла осенью 2008 г.,

Слайд 6ИЗДАТЕЛЬСКИЙ БИЗНЕС

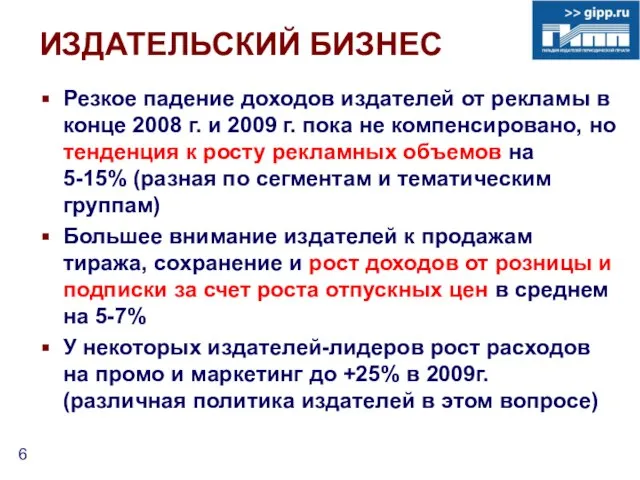

Резкое падение доходов издателей от рекламы в конце 2008 г. и

ИЗДАТЕЛЬСКИЙ БИЗНЕС

Резкое падение доходов издателей от рекламы в конце 2008 г. и

Слайд 7ИЗДАТЕЛЬСКИЙ БИЗНЕС

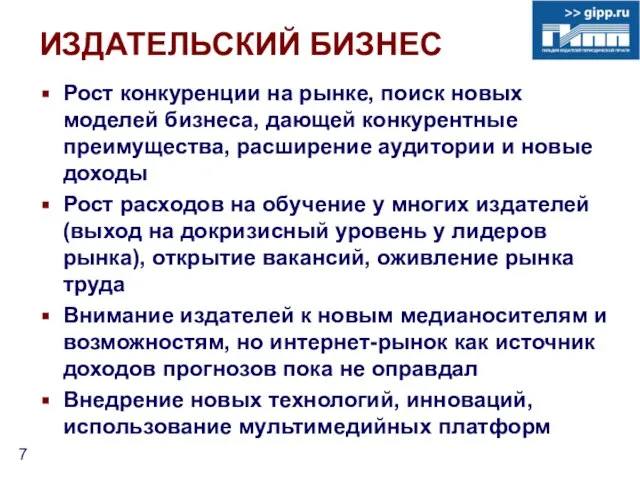

Рост конкуренции на рынке, поиск новых моделей бизнеса, дающей конкурентные преимущества,

ИЗДАТЕЛЬСКИЙ БИЗНЕС

Рост конкуренции на рынке, поиск новых моделей бизнеса, дающей конкурентные преимущества,

Слайд 8ИЗДАТЕЛЬСКИЙ БИЗНЕС

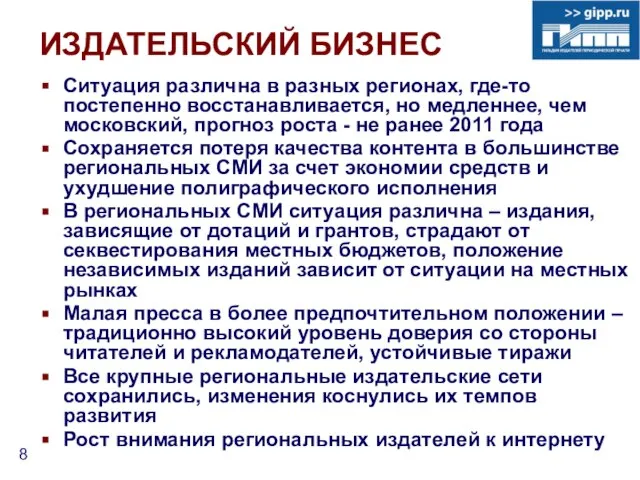

Ситуация различна в разных регионах, где-то постепенно восстанавливается, но медленнее, чем

ИЗДАТЕЛЬСКИЙ БИЗНЕС

Ситуация различна в разных регионах, где-то постепенно восстанавливается, но медленнее, чем

Слайд 9БУМАГА

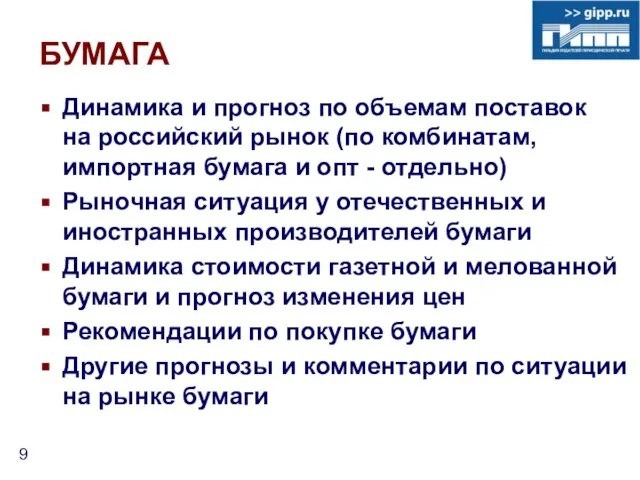

Динамика и прогноз по объемам поставок

на российский рынок (по комбинатам, импортная

БУМАГА

Динамика и прогноз по объемам поставок на российский рынок (по комбинатам, импортная

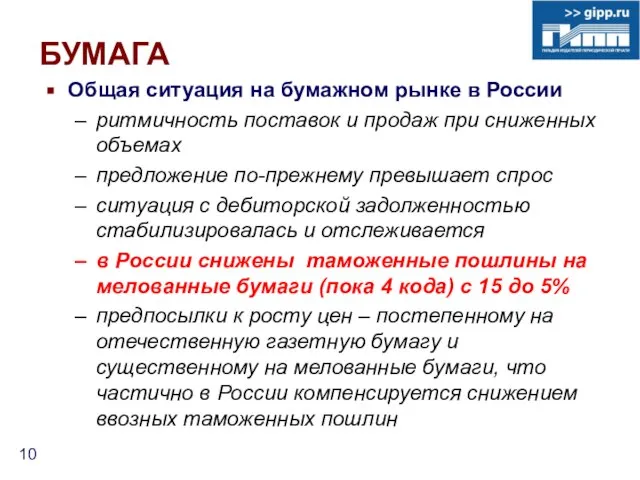

Слайд 10БУМАГА

Общая ситуация на бумажном рынке в России

ритмичность поставок и продаж при сниженных

БУМАГА

Общая ситуация на бумажном рынке в России

ритмичность поставок и продаж при сниженных

Слайд 11БУМАГА

Объемы производства и поставок газетной и мелованной бумаги на российский рынок

Газетная бумага:

БУМАГА

Объемы производства и поставок газетной и мелованной бумаги на российский рынок

Газетная бумага:

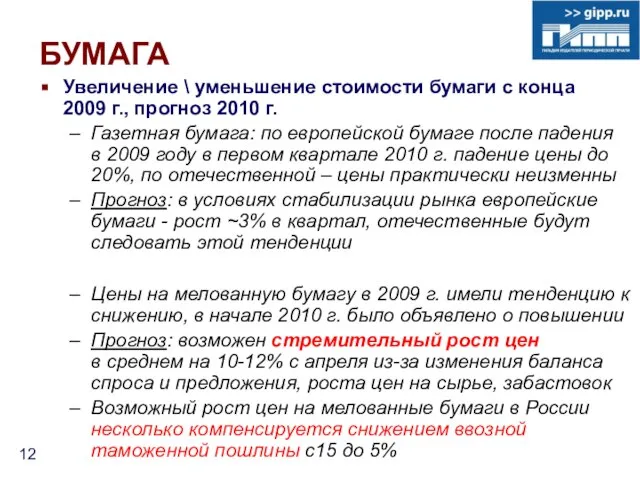

Слайд 12БУМАГА

Увеличение \ уменьшение стоимости бумаги с конца

2009 г., прогноз 2010 г.

Газетная

БУМАГА

Увеличение \ уменьшение стоимости бумаги с конца

2009 г., прогноз 2010 г.

Газетная

Слайд 13ПОЛИГРАФИЯ

Динамика печатаемых объемов газетной и журнальной полиграфии (в листах и деньгах), если

ПОЛИГРАФИЯ

Динамика печатаемых объемов газетной и журнальной полиграфии (в листах и деньгах), если

Слайд 14ПОЛИГРАФИЯ

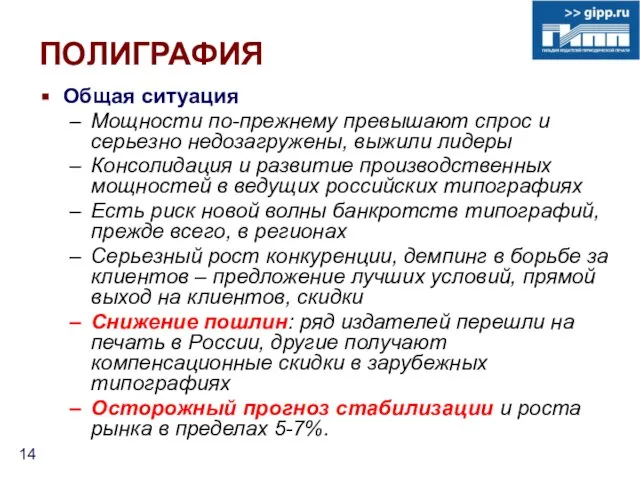

Общая ситуация

Мощности по-прежнему превышают спрос и серьезно недозагружены, выжили лидеры

Консолидация и развитие

ПОЛИГРАФИЯ

Общая ситуация

Мощности по-прежнему превышают спрос и серьезно недозагружены, выжили лидеры

Консолидация и развитие

Слайд 15ПОЛИГРАФИЯ

Открытие новых типографий \ закрытие существующих, зарубежные типографии

глобальных изменений (открытие и закрытие

ПОЛИГРАФИЯ

Открытие новых типографий \ закрытие существующих, зарубежные типографии

глобальных изменений (открытие и закрытие

Слайд 16ПОЛИГРАФИЯ

Динамика печатаемых объемов и стоимости типографских услуг, прогнозы - 2010

Стабилизация и небольшой

ПОЛИГРАФИЯ

Динамика печатаемых объемов и стоимости типографских услуг, прогнозы - 2010

Стабилизация и небольшой

Слайд 17РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Ситуация с розничными продажами прессы в Москве

и регионах – рост

РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Ситуация с розничными продажами прессы в Москве и регионах – рост

Слайд 18РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Динамика объемов продаж (газеты \ журналы)

С начала 2009 г. продолжается плавное

РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Динамика объемов продаж (газеты \ журналы)

С начала 2009 г. продолжается плавное

Слайд 19РАСПРОСТРАНЕНИЕ, РОЗНИЦА

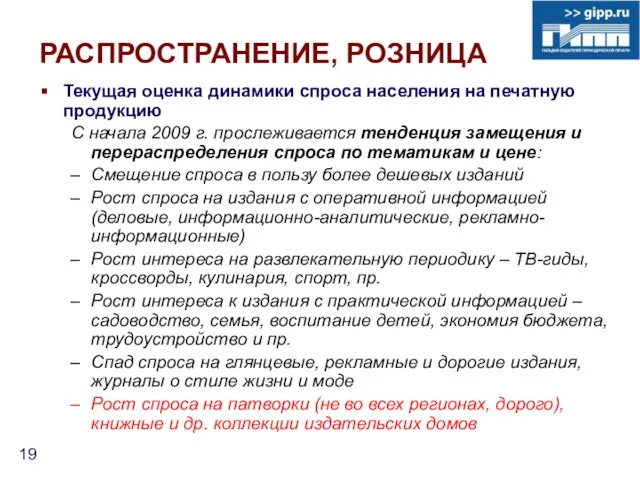

Текущая оценка динамики спроса населения на печатную продукцию

С начала 2009 г.

РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Текущая оценка динамики спроса населения на печатную продукцию

С начала 2009 г.

Слайд 20РАСПРОСТРАНЕНИЕ, РОЗНИЦА

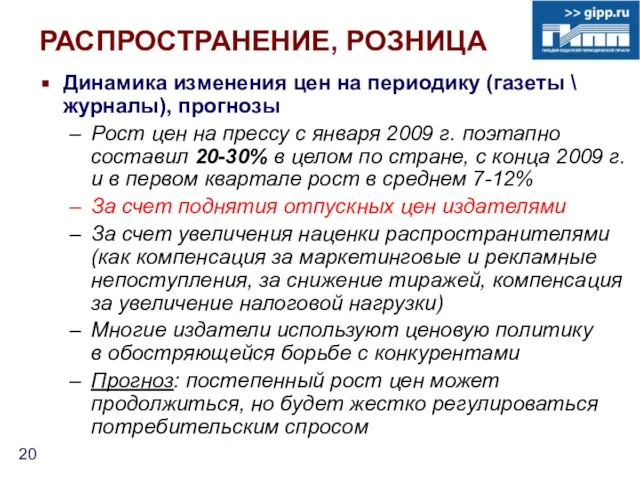

Динамика изменения цен на периодику (газеты \ журналы), прогнозы

Рост цен на

РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Динамика изменения цен на периодику (газеты \ журналы), прогнозы

Рост цен на

Слайд 21РАСПРОСТРАНЕНИЕ, РОЗНИЦА

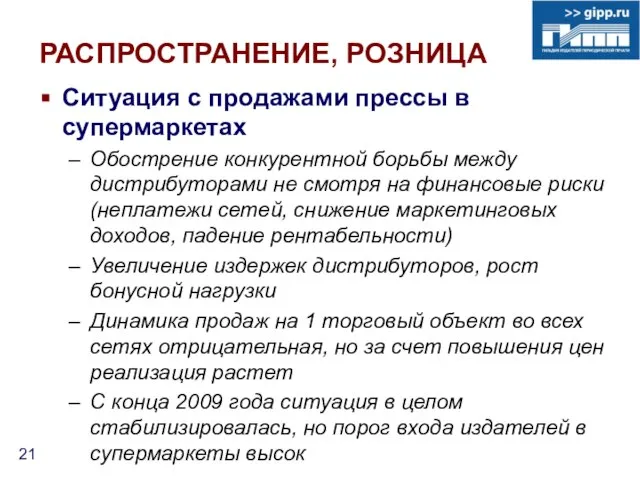

Ситуация с продажами прессы в супермаркетах

Обострение конкурентной борьбы между дистрибуторами не

РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Ситуация с продажами прессы в супермаркетах

Обострение конкурентной борьбы между дистрибуторами не

Слайд 22РАСПРОСТРАНЕНИЕ, РОЗНИЦА

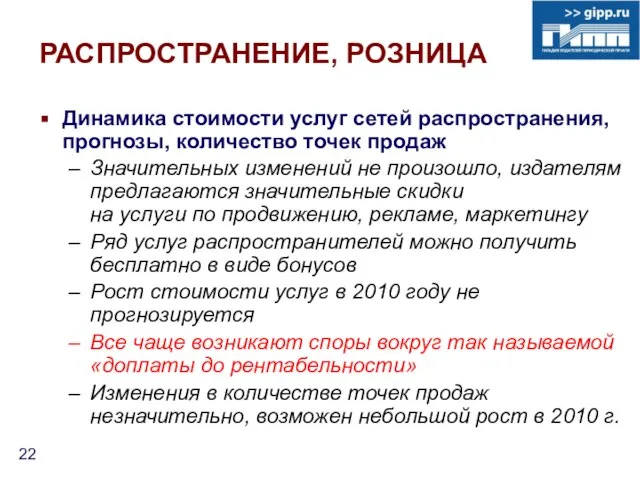

Динамика стоимости услуг сетей распространения, прогнозы, количество точек продаж

Значительных изменений не

РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Динамика стоимости услуг сетей распространения, прогнозы, количество точек продаж

Значительных изменений не

Слайд 23РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Сроки возврата денег издателям за реализованные тиражи

С начала 2009 г. наблюдается

РАСПРОСТРАНЕНИЕ, РОЗНИЦА

Сроки возврата денег издателям за реализованные тиражи

С начала 2009 г. наблюдается

Слайд 24РАСПРОСТРАНЕНИЕ, ПОДПИСКА

Динамика подписных тиражей – газеты \ журналы, центральная \ региональная пресса

РАСПРОСТРАНЕНИЕ, ПОДПИСКА

Динамика подписных тиражей – газеты \ журналы, центральная \ региональная пресса

Слайд 25РАСПРОСТРАНЕНИЕ, ПОДПИСКА

Прогнозы \ комментарии

Тенденция повышения спроса на дешевые издания и тенденция «мотивация

РАСПРОСТРАНЕНИЕ, ПОДПИСКА

Прогнозы \ комментарии

Тенденция повышения спроса на дешевые издания и тенденция «мотивация

Слайд 26РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Динамика темпов падения \ роста рекламного рынка (газеты, журналы, рекламно-информационные издания

РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Динамика темпов падения \ роста рекламного рынка (газеты, журналы, рекламно-информационные издания

Слайд 27РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Изменения рекламных бюджетов по категориям и ведущим рекламодателям прессы и в

РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Изменения рекламных бюджетов по категориям и ведущим рекламодателям прессы и в

Слайд 28РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Текущая ситуация и прогнозы по динамике темпов роста \ падения рекламного

РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Текущая ситуация и прогнозы по динамике темпов роста \ падения рекламного

Слайд 29РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Текущая ситуация и прогнозы по динамике рекламных тарифов

Рынок ТВ-рекламы – основной

РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Текущая ситуация и прогнозы по динамике рекламных тарифов

Рынок ТВ-рекламы – основной

Слайд 30РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Изменения в работе рекламных агентств

Конкурентные войны рекламных агентств, неподкрепленные ничем тендерные

РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Изменения в работе рекламных агентств

Конкурентные войны рекламных агентств, неподкрепленные ничем тендерные

Слайд 31РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Общие данные и прогнозы по данным медиаизмерений

Наблюдается сокращение количества измеряемых СМИ,

РЕКЛАМА, МЕДИАИЗМЕРЕНИЯ

Общие данные и прогнозы по данным медиаизмерений

Наблюдается сокращение количества измеряемых СМИ,

Слайд 32ВЫВОДЫ

В момент некой стабилизации на рынке опасно дестабилизировать ситуацию путем демпинга, ставшего

ВЫВОДЫ

В момент некой стабилизации на рынке опасно дестабилизировать ситуацию путем демпинга, ставшего

Слайд 33ВЫВОДЫ

Необходима конструктивная позиция взаимовыгодного и компромиссного сотрудничества издателей, полиграфистов, бумажников, распространителей в

ВЫВОДЫ

Необходима конструктивная позиция взаимовыгодного и компромиссного сотрудничества издателей, полиграфистов, бумажников, распространителей в

Слайд 34Направления гос.поддержки

рынка печатных СМИ

Законодательная поддержка рентабельности и притока инвестиций в отрасль

Решение

Направления гос.поддержки

рынка печатных СМИ

Законодательная поддержка рентабельности и притока инвестиций в отрасль

Решение

Слайд 35Ежегодный профессиональный форум издательской отрасли России

ИЗДАТЕЛЬСКИЙ БИЗНЕС / PUBLISHING EXPO

16-17 ноября

Ежегодный профессиональный форум издательской отрасли России

ИЗДАТЕЛЬСКИЙ БИЗНЕС / PUBLISHING EXPO

16-17 ноября

Понятие движения 9 класс

Понятие движения 9 класс По страницам научных и научно-популярных журналов

По страницам научных и научно-популярных журналов Что такое окружающий мир?

Что такое окружающий мир? ИСПОЛЬЗОВАНИЕ ЭНЕРГИИ ДВИЖУЩЕЙСЯ ВОДЫ И ВЕТРА

ИСПОЛЬЗОВАНИЕ ЭНЕРГИИ ДВИЖУЩЕЙСЯ ВОДЫ И ВЕТРА Общее устройство военных автомобилей

Общее устройство военных автомобилей Восприятие. Психические процессы

Восприятие. Психические процессы Химия и сельское хозяйство (11 класс)

Химия и сельское хозяйство (11 класс) Компания SaCo — создание масок для медицинского персонала

Компания SaCo — создание масок для медицинского персонала Ұйқысына қарап таны

Ұйқысына қарап таны Хозяйственная деятельность в горах

Хозяйственная деятельность в горах Мастер рекрутинга. Создайте свой доход

Мастер рекрутинга. Создайте свой доход Технология приготовления блюда Шницель отбивной из свинины с гарниром

Технология приготовления блюда Шницель отбивной из свинины с гарниром Северная Америка

Северная Америка Графическая композиция. Домашние работы. А2

Графическая композиция. Домашние работы. А2 В здоровом теле здоровый дух

В здоровом теле здоровый дух Происхождение Олимпийских игр Древние греки верили, что Олимп самая высокая гора Греции, являлась местом обитания Зевса, повелите

Происхождение Олимпийских игр Древние греки верили, что Олимп самая высокая гора Греции, являлась местом обитания Зевса, повелите Перенос слова переносятся по слогам

Перенос слова переносятся по слогам Amur: услуги выгуливания питомцев

Amur: услуги выгуливания питомцев МОУ «Средняя общеобразовательная школа №4» пилотная по введению ФГОС

МОУ «Средняя общеобразовательная школа №4» пилотная по введению ФГОС Консультация для родителей. Особенности воображения у детей с нарушением речи

Консультация для родителей. Особенности воображения у детей с нарушением речи ЛЕТО 2007

ЛЕТО 2007 Карпиканов В. Севастополь

Карпиканов В. Севастополь Волженин Аверьян Михайлович

Волженин Аверьян Михайлович Word meaning

Word meaning Рекомендации к выполнению курс. работы

Рекомендации к выполнению курс. работы Презентация на тему Титов

Презентация на тему Титов Одомашненные птицы

Одомашненные птицы «Русская Правда» - памятник древнерусского права

«Русская Правда» - памятник древнерусского права