- Розрахунки за претензіями

Содержание

- 2. У яких випадках можуть виникати розрахунки за претензіями? У ході виконання договорів купівлі-продажу товарів (робіт, послуг)

- 3. На яких рахунках відображаються операції претензійного характеру? Для обліку операцій претензійного порядку призначено рахунок 37 "Розрахунки

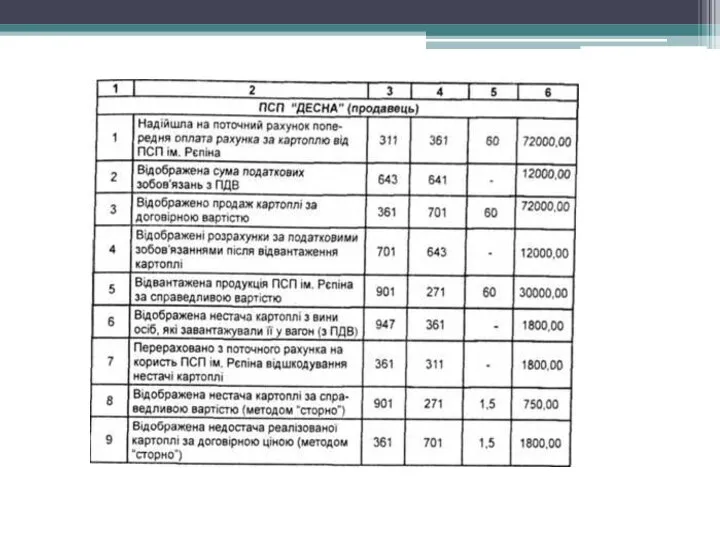

- 4. Приклад. ПСП "Десна" Сосницького району Чернігівської області відвантажена попередньо оплачена сортова картопля залізницею в кількості 60

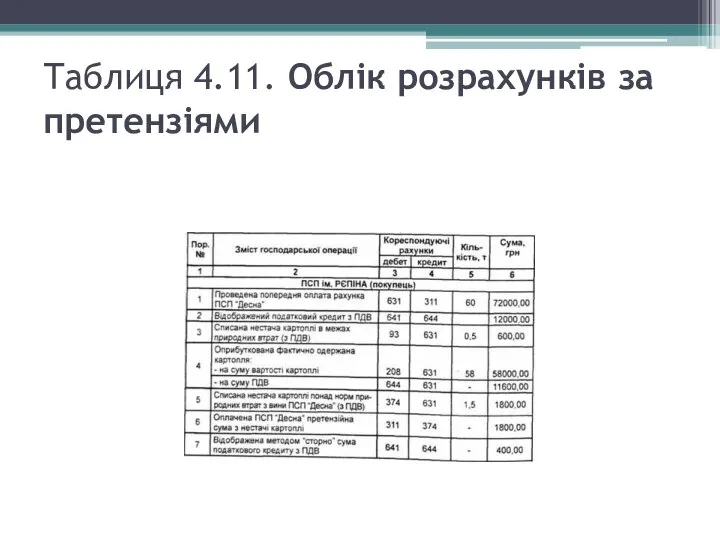

- 5. Таблиця 4.11. Облік розрахунків за претензіями

- 7. У претензії зазначаються: повне найменування і поштові реквізити заявника претензії та особи (осіб), якій претензія пред’являється;

- 8. На підставі яких первинних документів і в яких регістрах відображаються розрахунки за претензіями? Підставою для записів

- 10. Скачать презентацию

Слайд 2У яких випадках можуть виникати розрахунки за претензіями?

У ході виконання договорів купівлі-продажу

У яких випадках можуть виникати розрахунки за претензіями?

У ході виконання договорів купівлі-продажу

Слайд 3На яких рахунках відображаються операції претензійного характеру?

Для обліку операцій претензійного порядку призначено

На яких рахунках відображаються операції претензійного характеру?

Для обліку операцій претензійного порядку призначено

Слайд 4Приклад.

ПСП "Десна" Сосницького району Чернігівської області відвантажена попередньо оплачена сортова картопля залізницею

Приклад.

ПСП "Десна" Сосницького району Чернігівської області відвантажена попередньо оплачена сортова картопля залізницею

Слайд 5Таблиця 4.11. Облік розрахунків за претензіями

Таблиця 4.11. Облік розрахунків за претензіями

Слайд 7У претензії зазначаються:

повне найменування і поштові реквізити заявника претензії та особи (осіб),

У претензії зазначаються:

повне найменування і поштові реквізити заявника претензії та особи (осіб),

Слайд 8На підставі яких первинних документів і в яких регістрах відображаються розрахунки за

На підставі яких первинних документів і в яких регістрах відображаються розрахунки за

Black English (Афроамериканский английский )

Black English (Афроамериканский английский ) Презентация на тему Корень. Родственные слова. Два признака родственных слов

Презентация на тему Корень. Родственные слова. Два признака родственных слов Презентация на тему Русские народные танцы (8 класс)

Презентация на тему Русские народные танцы (8 класс) Первые блюда. Супы

Первые блюда. Супы «Загрязнение атмосферного воздуха посёлка «Магистральный» выбросами автотранспорта и влияние отработанных газовна здоровье

«Загрязнение атмосферного воздуха посёлка «Магистральный» выбросами автотранспорта и влияние отработанных газовна здоровье  Создание рабочих мест

Создание рабочих мест С:ЕНКО MEN

С:ЕНКО MEN Традиции модернизма в искусстве 2-й пол. ХХ века

Традиции модернизма в искусстве 2-й пол. ХХ века Многогранники в живой природе

Многогранники в живой природе Sale 30% Bestia

Sale 30% Bestia ВЫСТУПЛЕНИЕ ПЕРВОГО ВИЦЕ-ПРЕЗИДЕНТА ОАО «РЖД»В.Н.МОРОЗОВА на VII Международной конференции «Рынок транспортных услуг: взаимодейс

ВЫСТУПЛЕНИЕ ПЕРВОГО ВИЦЕ-ПРЕЗИДЕНТА ОАО «РЖД»В.Н.МОРОЗОВА на VII Международной конференции «Рынок транспортных услуг: взаимодейс Эффективный нападающий удар в волейболе

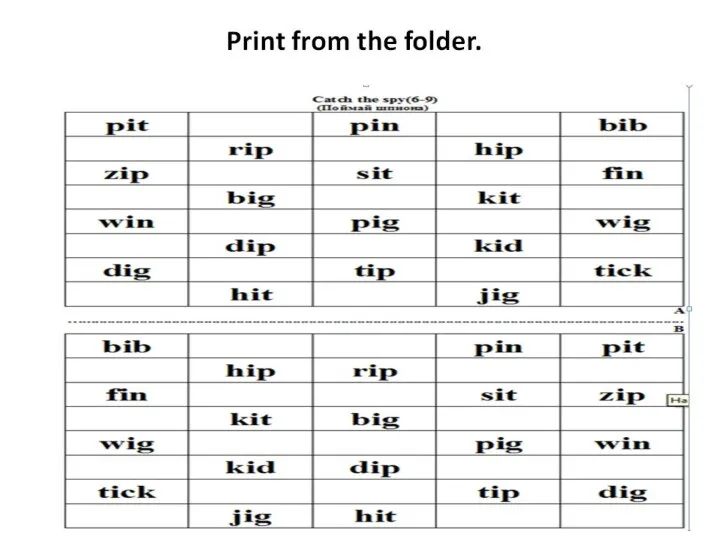

Эффективный нападающий удар в волейболе Print from the folder

Print from the folder Шаровая Молния.

Шаровая Молния. МОУ Голицынская СОШ №1 Презентация на тему : «Александр Невский – Патриот Земли Русской»

МОУ Голицынская СОШ №1 Презентация на тему : «Александр Невский – Патриот Земли Русской» Отделение дополнительного образования детей ГОУ школы №20

Отделение дополнительного образования детей ГОУ школы №20 Это мы, здравствуйте! 6 «Б» класс

Это мы, здравствуйте! 6 «Б» класс Потребности и способности

Потребности и способности a4c02c41e02991ba9d4f7fdd7cfefa1c

a4c02c41e02991ba9d4f7fdd7cfefa1c Собрание родителей и обучающихся 11 классов

Собрание родителей и обучающихся 11 классов Анализ и оценка организационных структур управления

Анализ и оценка организационных структур управления Органы государственной власти по Конституции 1918 г

Органы государственной власти по Конституции 1918 г Азбука потребителя

Азбука потребителя Совещание с грузоотправителями Калининградской железной дороги

Совещание с грузоотправителями Калининградской железной дороги Орудия труда

Орудия труда Полупроводниковые приборы

Полупроводниковые приборы Презентация на тему Гора Рашмор

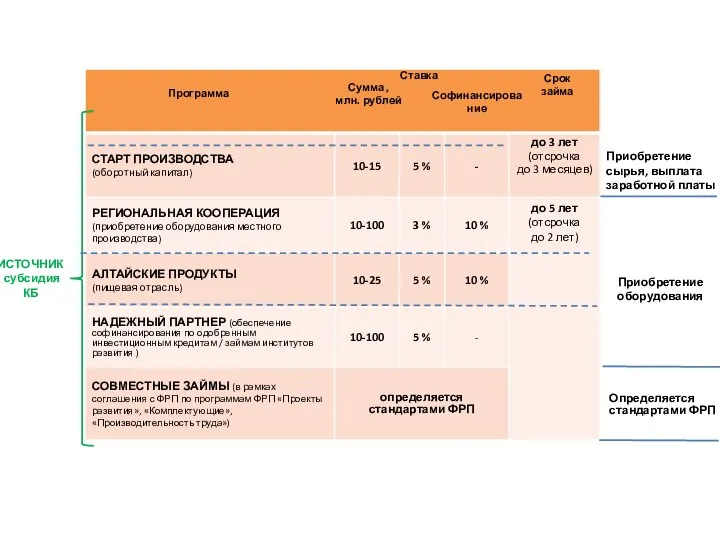

Презентация на тему Гора Рашмор Программы государственной поддержки малого предпринимательства на селе в Республике Карелия

Программы государственной поддержки малого предпринимательства на селе в Республике Карелия