- Рынок ценных бумаг и производных финансовых инструментов (тема 5)

Содержание

- 2. Вопросы Понятие и классификация ценных бумаг. Акция. Облигация. Понятие, функции и структура рынка ценных бумаг. Участники

- 3. Вопрос 1 Понятие и классификация ценных бумаг. Акция. Облигация.

- 4. «Этот лист бумаги, являющийся свидетельством права собственности, называется ценной бумагой (security). Она может быть передана другому

- 5. Ценная бумага - права на ресурсы, обособившиеся от своей основы и имеющие собственную материальную форму Я.М.Миркин

- 6. Документарная ценная бумага - документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление

- 7. Документарная форма ценных бумаг - форма ценных бумаг, при которой владелец устанавливается на основании предъявления ценной

- 8. Бездокументарная форма ценных бумаг - форма ценных бумаг, при которой владелец устанавливается на основании записи в

- 9. Свойства ценных бумаг Доходность. Ценная бумага приносят доход. Это делает их капиталом для владельцев. Однако такой

- 10. Ликвидность (от лат. liquidus - жидкий, текучий) – способность держателя ценной бумаги продать ее по цене,

- 11. Риск Используется два основных подхода к пониманию и оценке риска. Риск отражает вероятность негативного изменения доходности.

- 12. Систематический риск связан с падением рынка ценных бумаг в целом. Связан с воздействием на рынок ценных

- 13. Ч. 2 ст. 142 ГК РФ относит к числу ценных бумаг следующие документы: акция, вексель, закладная,

- 14. Нормативными правовыми актами РФ к ценным бумагам отнесены также: депозитные и сберегательные сертификаты, простые и двойные

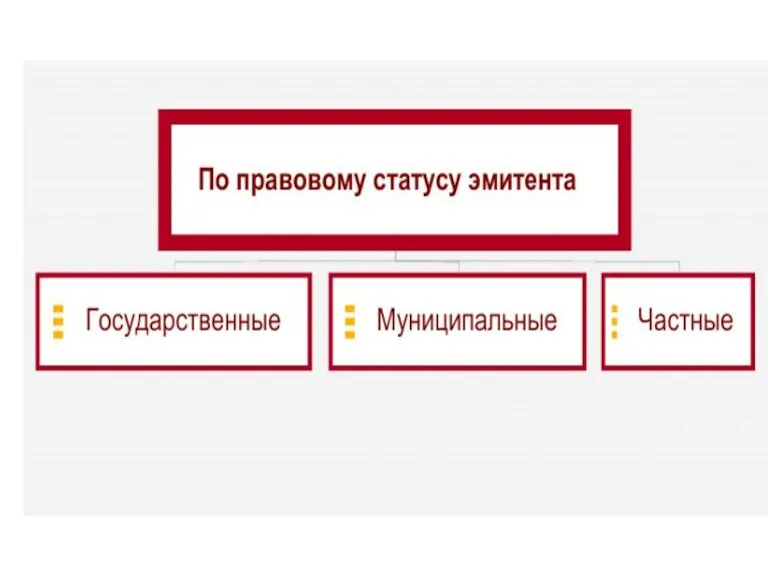

- 15. По экономическому назначению ценные бумаги можно подразделить на несколько групп. Фондовые ценности – ценные бумаги, обслуживающие

- 16. По экономическому назначению. Производные ценные бумаги – удостоверяют право на право, материализуемое другими ценными бумагами или

- 17. По характеру удостоверяемых прав а) вещно-правовые документы, удостоверяющие наряду с прочими вещные права на имущество (товарораспорядительные

- 18. Обязательственно-правовые ценные бумаги можно подразделить на удостоверяющие: право требования денежной суммы (вексель, чек, облигация и т.д.);

- 19. В зависимости от требований к процедуре эмиссии и обращения: эмиссионные и неэмиссионные Эмиссионная ценная бумага —

- 20. Бездокументарная ценная бумага –обязательственные и иные права, которые закреплены в решении о выпуске или ином акте

- 22. По именной документарной ценной бумаге исполнения вправе требовать: 1) владелец ценной бумаги, указанный в качестве правообладателя

- 23. Согласно п. 4 ст. 146 ГК РФ, права, удостоверенные именной ценной бумагой, передаются путем вручения ценной

- 24. Предъявительской является документарная ценная бумага, по которой лицом, уполномоченным требовать исполнения по ней, признается ее владелец.

- 25. Ордерной является документарная ценная бумага, по которой лицом, уполномоченным требовать исполнения по ней, признается ее владелец,

- 26. Индоссант несет ответственность не только за существование права, но и за его осуществление. Индоссамент, совершенный на

- 28. Под именной понимается такая ценная бумага, которая управомочивает своего держателя в качестве субъекта выраженных в ней

- 29. Согласно п. 2 ст. 146 ГК РФ, права, удостоверенные именной ценной бумагой, передаются в порядке, предусмотренном

- 30. Ценные бумаги на предъявителя - ценные бумаги, переход прав на которые и осуществление закрепленных ими прав

- 31. Ордерной признается ценная бумага, которая выписывается на определенное лицо, которое названо в ценной бумаге и может

- 32. Индоссант несет ответственность не только за существование права, но и за его осуществление. Индоссамент, совершенный на

- 33. В зависимости от требований к процедуре эмиссии и обращения: эмиссионные и неэмиссионные Эмиссионная ценная бумага —

- 34. «Акция — эмиссионная ценная бумага, закрепляющая права ее держателя (акционера) на получение части прибыли акционерного общества

- 36. Основные права, удостоверяемые акцией 1) Право на получение дивидендов Налоговый кодекс РФ определяет дивиденд как «доход,

- 37. 2) Право на получение части имущества, оставшегося после ликвидации акционерного общества Данное право возникает у акционера

- 38. Право на участие в управлении акционерным обществом Акционер может принимать участие в управлении обществом только через

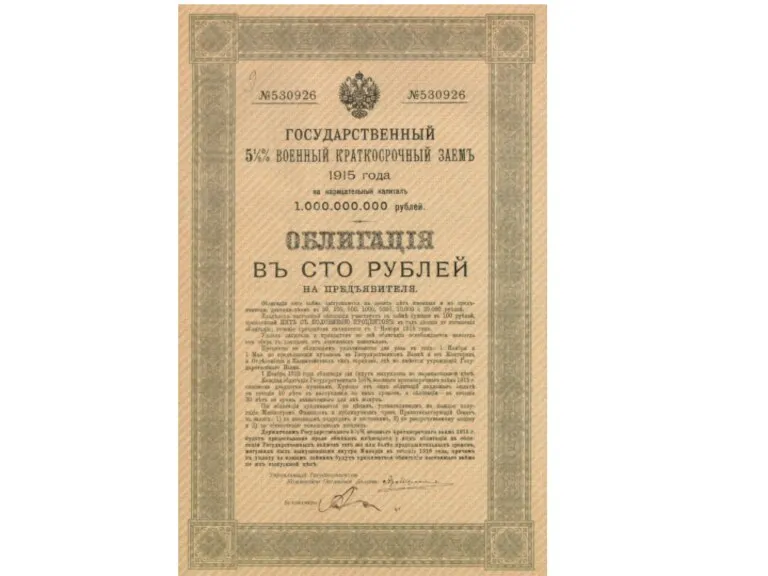

- 39. Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный

- 40. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости

- 41. Фундаментальные характеристики Номинальная стоимость – денежная сумма, которую обязан выплатить держателю облигации ее эмитент при погашении

- 42. Фундаментальные характеристики Оговорка об отзыве – это условие эмиссии, которое дает возможность эмитенту выкупить облигации обратно

- 43. Налоговый статус. Безналоговые облигации имеют доходность к погашению ниже, чем аналогичные, но подлежащие налогообложению. Вероятность неплатежа.

- 44. Рейтинги представляются рейтинговыми агентствами, крупнейшими среди которых являются Standard & Poor`s и Moody`s Investors Service, Inc.

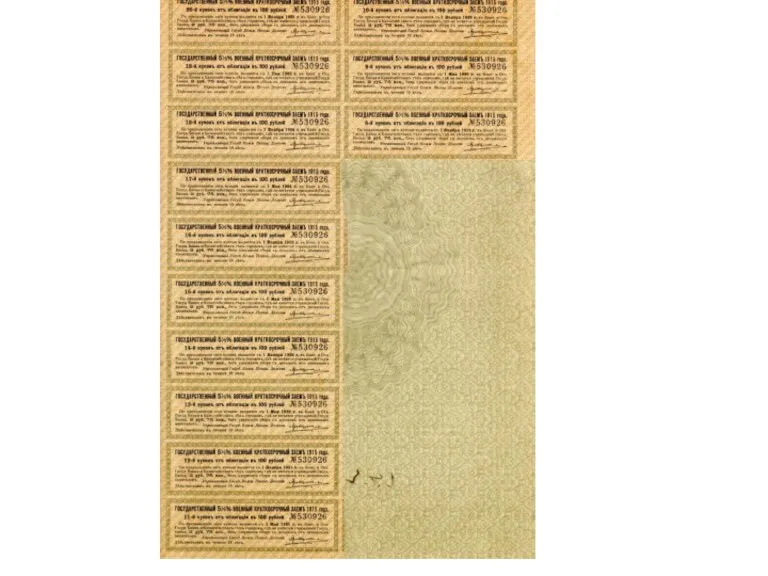

- 47. Купон

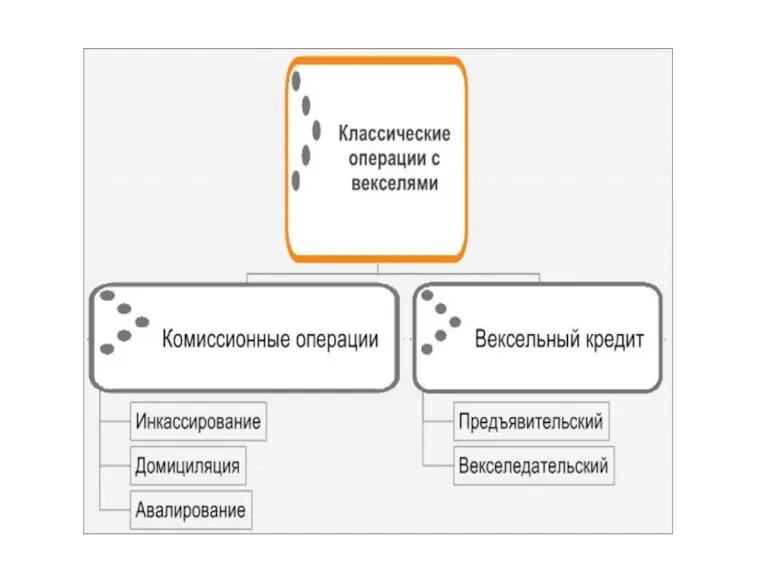

- 49. Простой вексель (соло-вексель) - ничем не обусловленное обещание векселедателя уплатить определенную денежную сумму, оформленное в соответствии

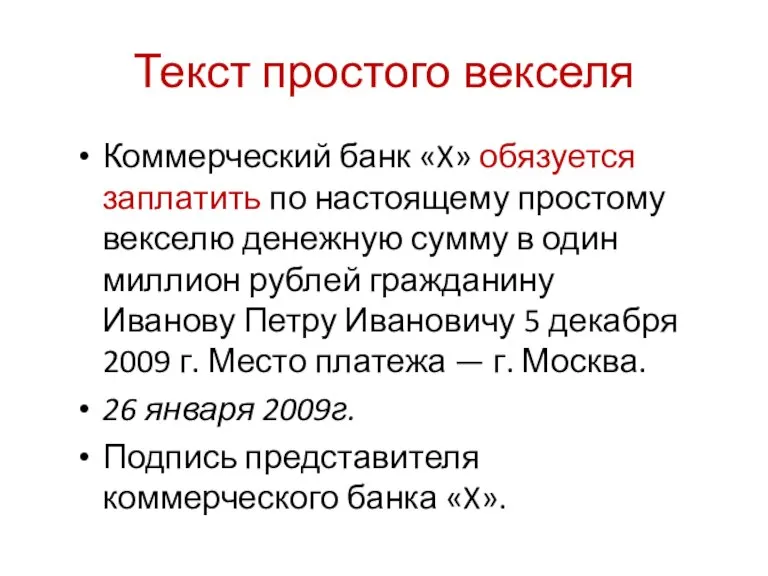

- 50. Коммерческий банк «X» обязуется заплатить по настоящему простому векселю денежную сумму в один миллион рублей гражданину

- 51. Переводный вексель (тратта) представляет собой облеченное в вексельную форму ничем не обусловленное предложение векселедателя (трассанта) плательщику

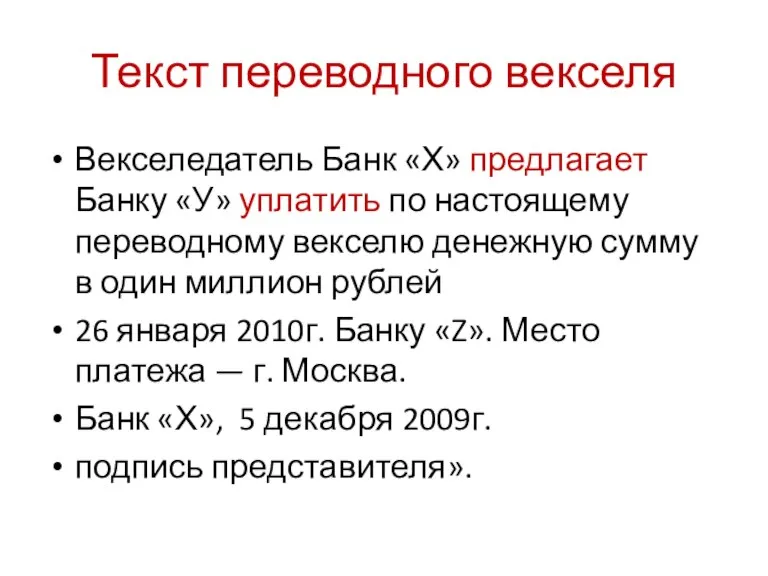

- 52. Векселедатель Банк «Х» предлагает Банку «У» уплатить по настоящему переводному векселю денежную сумму в один миллион

- 54. Вопрос 3 Понятие, функции и структура рынка ценных бумаг

- 55. Рынок ценных бумаг - совокупность экономических отношений по поводу выпуска и обращения ценных бумаг. Рынок ценных

- 56. Функции финансовых рынков (по Дж. Стиглицу) передача ресурсов (капитала) от сберегающих агентов к заемщикам и инвесторам;

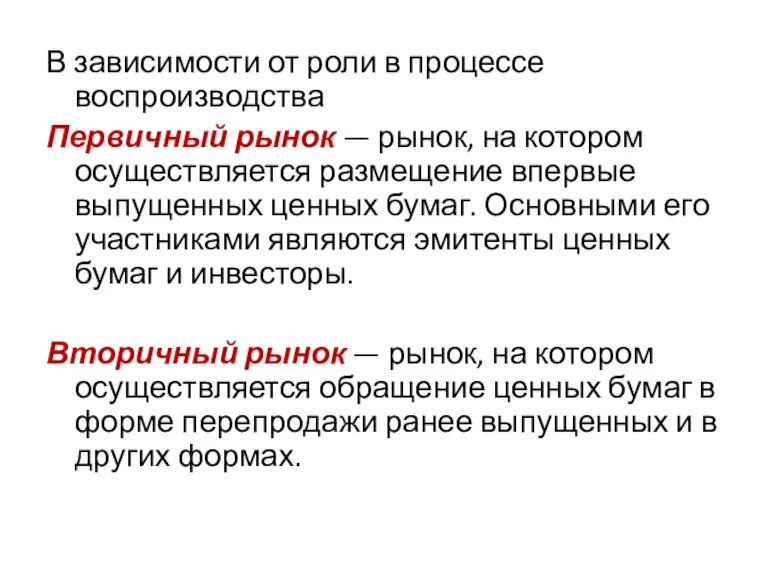

- 57. В зависимости от роли в процессе воспроизводства Первичный рынок — рынок, на котором осуществляется размещение впервые

- 58. В зависимости от способа организации торговли • организованные и неорганизованные; • периодически создаваемые и непрерывно действующие.

- 59. Фондовые рынки, в соответствии с классификацией International Finance Corporation и Standard & Poor"s, подразделяются в зависимости

- 60. Богота Лима Сантьяго Буэнос-Айрес Рио-де-Жанейро Мехико Монреаль Сидней Нью-Йорк Токио Seoul Гонконг Мумбаи Джакарта Куала Лампур

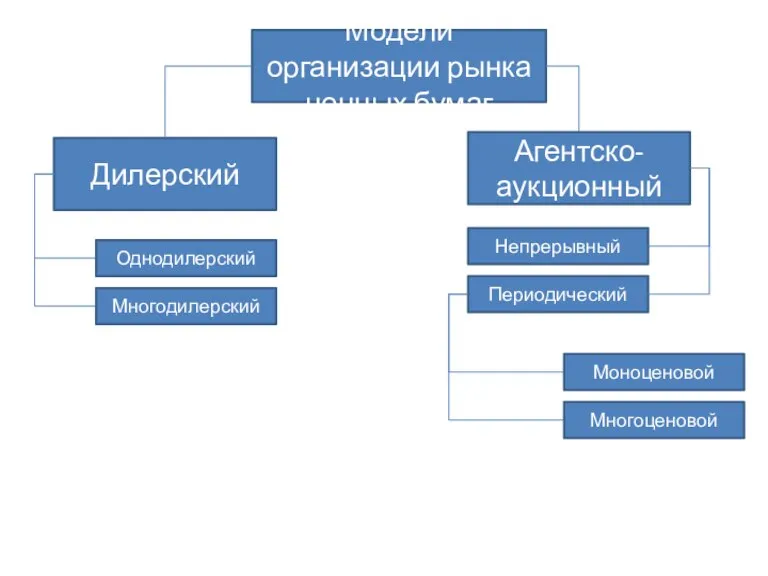

- 61. Дилерский Модели организации рынка ценных бумаг Агентско-аукционный Многодилерский Однодилерский Периодический Непрерывный Многоценовой Моноценовой

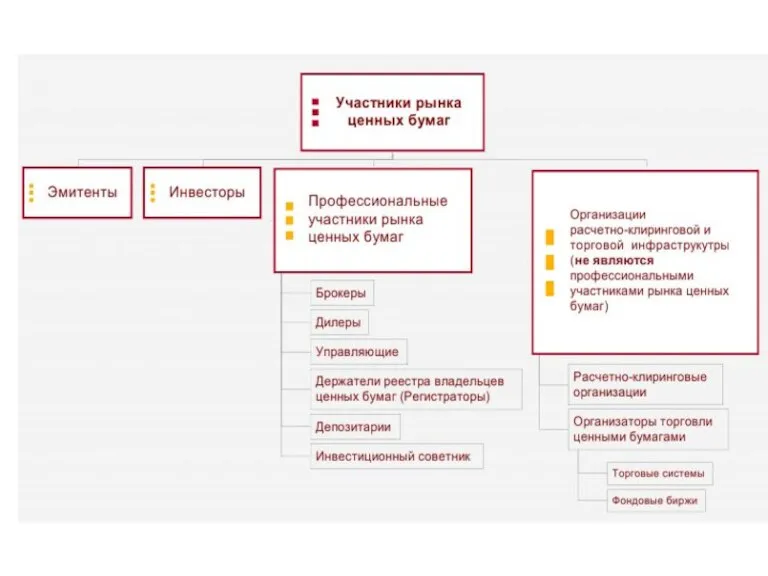

- 62. Вопрос 3 Участники рынка ценных бумаг

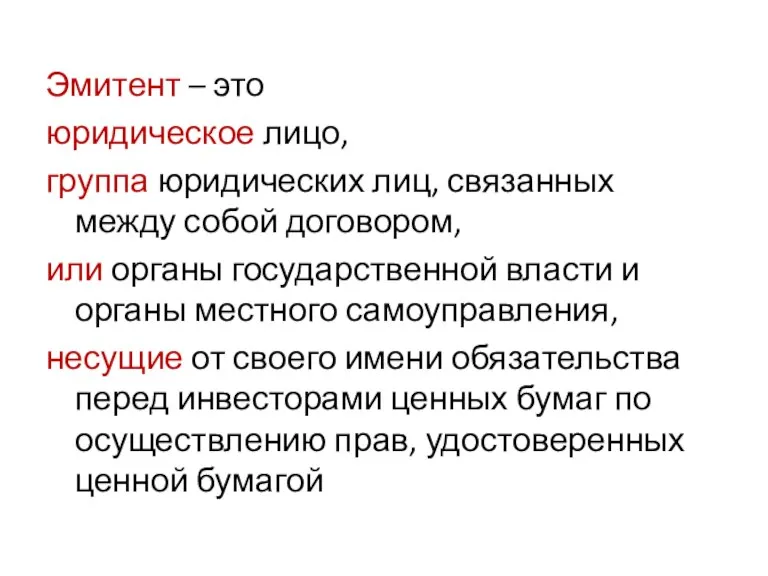

- 64. Эмитент – это юридическое лицо, группа юридических лиц, связанных между собой договором, или органы государственной власти

- 65. Состав эмитентов

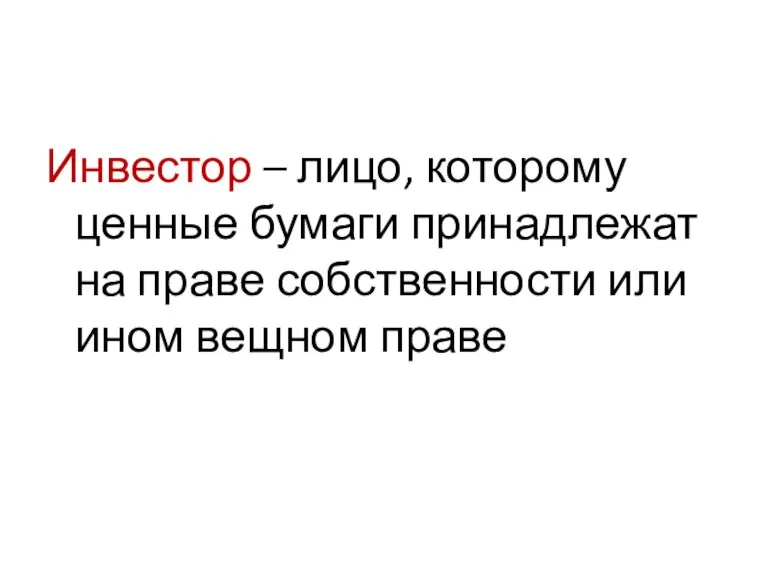

- 66. Инвестор – лицо, которому ценные бумаги принадлежат на праве собственности или ином вещном праве

- 68. Состав инвесторов на рынке ценных бумаг

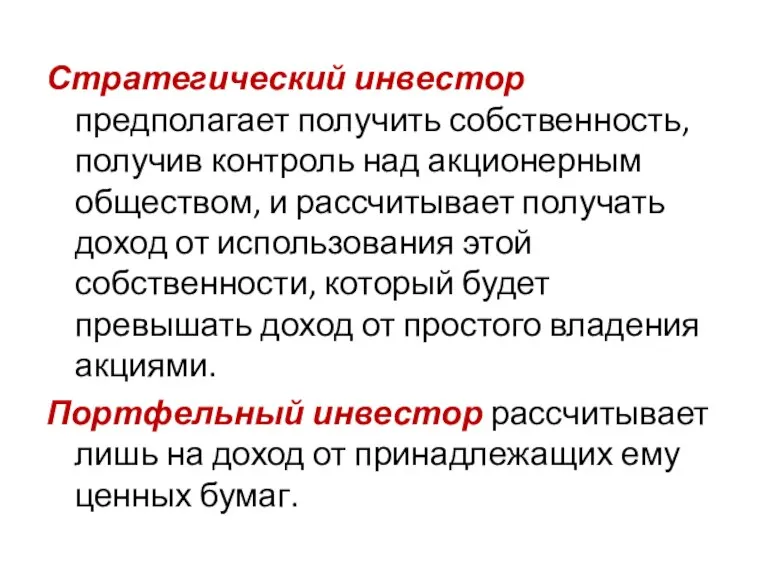

- 69. Стратегический инвестор предполагает получить собственность, получив контроль над акционерным обществом, и рассчитывает получать доход от использования

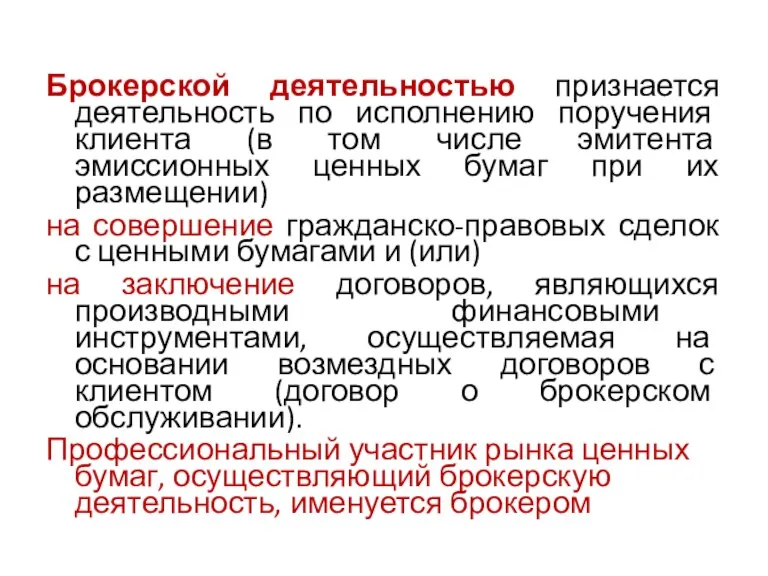

- 70. Брокерской деятельностью признается деятельность по исполнению поручения клиента (в том числе эмитента эмиссионных ценных бумаг при

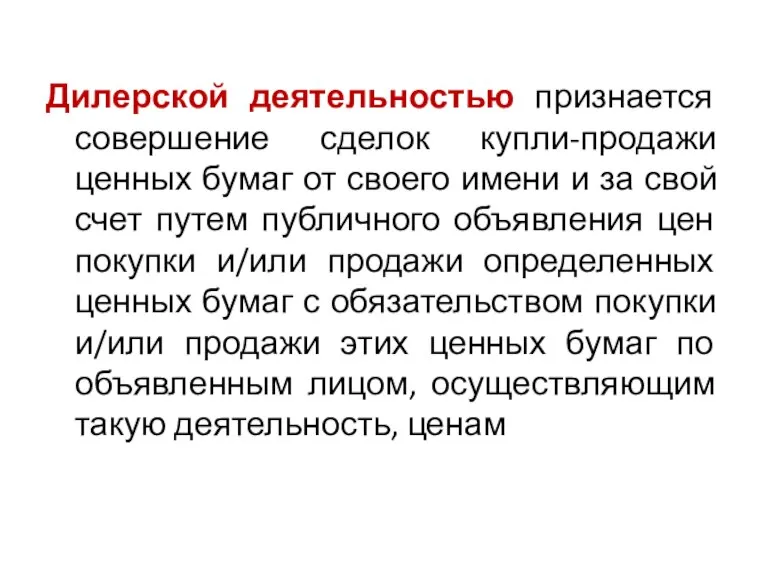

- 72. Дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем

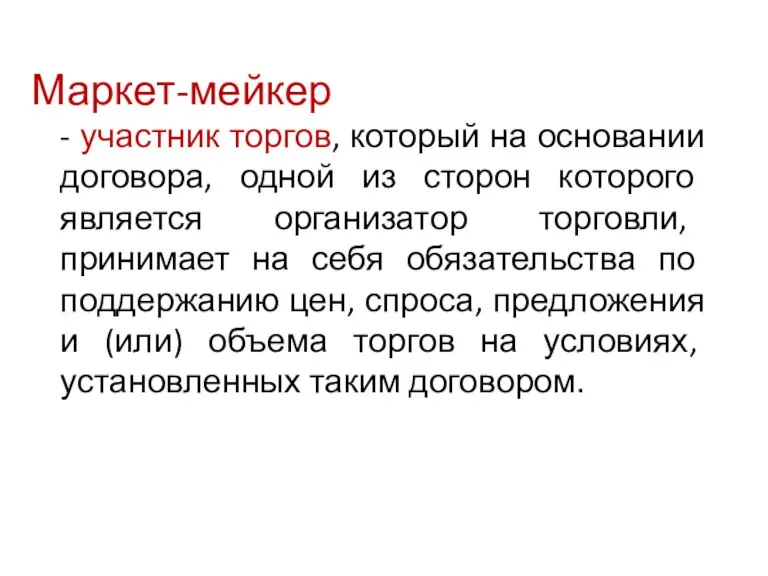

- 73. Маркет-мейкер - участник торгов, который на основании договора, одной из сторон которого является организатор торговли, принимает

- 74. Маркет-мейкеры поддерживают ликвидность биржевого рынка. Маркет-мейкер принимает на себя риск приобретения и хранения на своих счетах

- 75. Деятельностью по управлению ценными бумагами признается деятельность по доверительному управлению ценными бумагами, денежными средствами, предназначенными для

- 76. Деятельностью по ведению реестра владельцев ценных бумаг признаются сбор, фиксация, обработка, хранение данных, составляющих реестр владельцев

- 77. Реестр владельцев ценных бумаг - формируемая на определенный момент времени система записей о лицах, которым открыты

- 78. Обязанности регистратора 1) открывать и вести лицевые и иные счета в соответствии с требованиями законодательства; 2)

- 79. Обязанности регистратора 4) предоставлять зарегистрированному лицу по его требованию выписку из реестра по его лицевому счету;

- 80. Осуществление деятельности по ведению реестра не допускает ее совмещения с другими видами профессиональной деятельности на рынке

- 81. Трансфер-агент Регистратор, осуществляющий ведение реестра владельцев эмиссионных ценных бумаг, вправе привлекать для выполнения части своих функций

- 82. Трансфер-агент 1) принимает документы, необходимые для проведения операций в реестре; 2) передает зарегистрированным и иным лицам

- 83. Обязанности трансфер-агента 1) принимать меры по идентификации лиц, подающих документы, необходимые для проведения операций в реестре;

- 84. Депозитарной деятельностью признается оказание услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на

- 87. Расчетный депозитарий – депозитарий, производящий расчеты по результатам сделок, совершенных на торгах организаторов торговли по соглашению

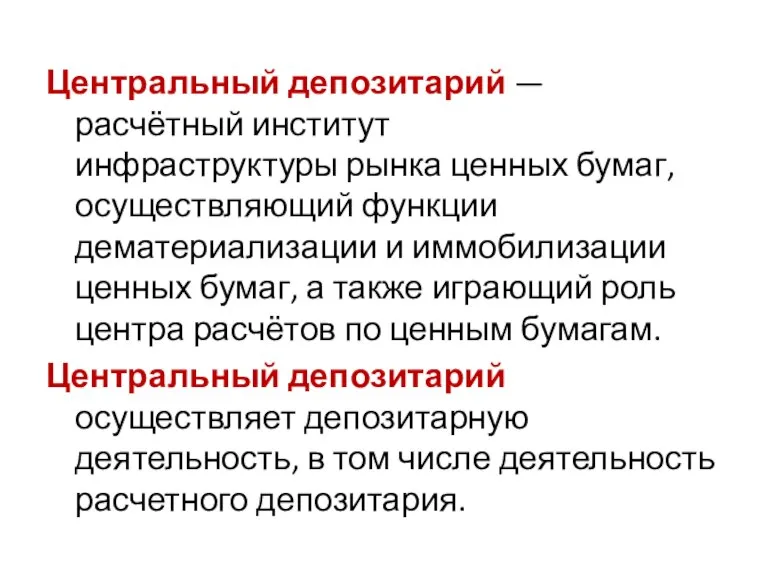

- 89. Центральный депозитарий — расчётный институт инфраструктуры рынка ценных бумаг, осуществляющий функции дематериализации и иммобилизации ценных бумаг,

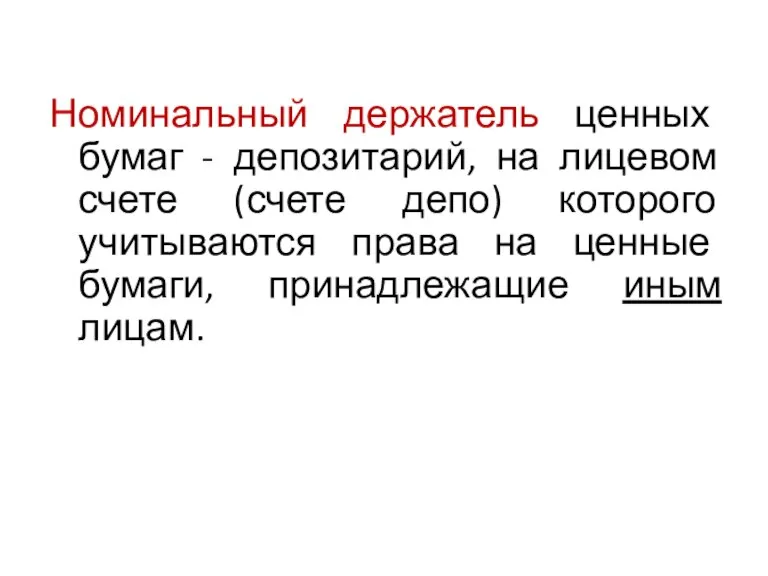

- 92. Номинальный держатель ценных бумаг - депозитарий, на лицевом счете (счете депо) которого учитываются права на ценные

- 95. Институты торговой и расчетно-клиринговой инфраструктуры рынка ценных бумаг

- 96. Организатор торговли - лицо, оказывающее услуги по проведению организованных торгов на товарном и (или) финансовом рынках

- 97. Организованные торги - торги, проводимые на регулярной основе по установленным правилам, предусматривающим порядок допуска лиц к

- 99. Торговая система Торговой системой является организатор торговли, имеющий лицензию торговой системы

- 100. Первые биржи Европы Термин "Биржа" произошел от латинского "Bursa" и немецкого "Borse« – кожаный мешок. Первая

- 101. Первая биржа в России возникла по повелению Петра I в 1703 году в Санкт-Петербурге. Московская биржа

- 102. Признаки биржевого рынка Определенное время и место проведения торгов; Ограниченный круг участников торгов; Установленные правила торгов;

- 104. К участию в организованных торгах ценными бумагами могут быть допущены дилеры; управляющие и брокеры, которые имеют

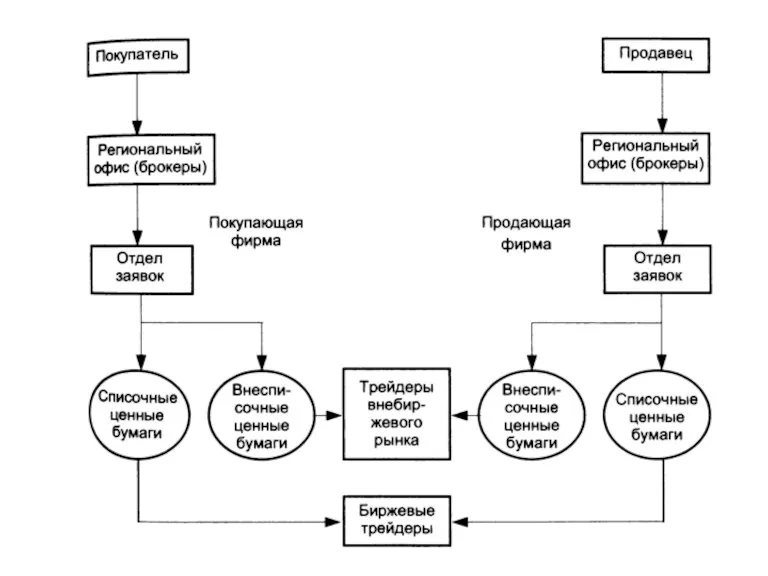

- 105. Технологическая схема фондовой биржи

- 106. Листинг ценных бумаг - включение ценных бумаг организатором торговли в список ценных бумаг, допущенных к организованным

- 109. Клиринговая деятельность - деятельность по оказанию клиринговых услуг в соответствии с утвержденными клиринговой организацией правилами клиринга,

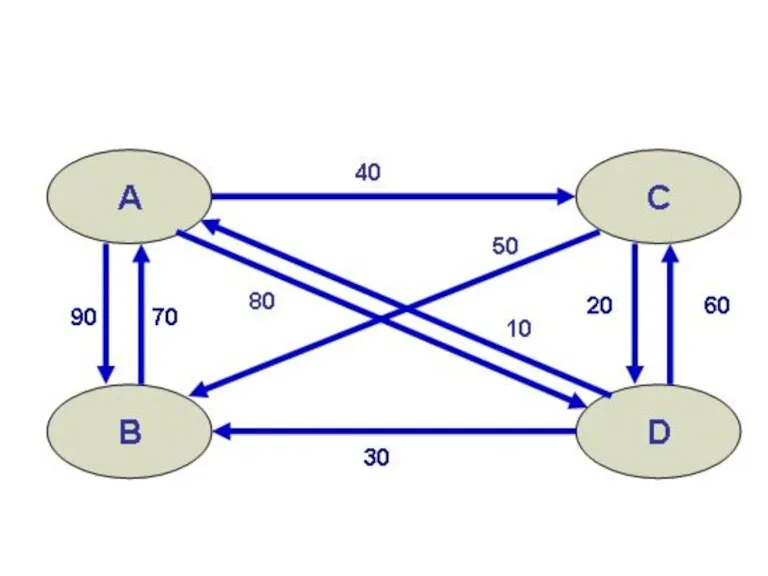

- 110. Клиринг - определение подлежащих исполнению обязательств, возникших из договоров, в том числе в результате осуществления неттинга

- 111. Цели деятельности расчетно-клиринговой организации выявление позиций участников сделок и их урегулирование; снижение издержек по расчетному обслуживанию

- 113. Простой клиринг - контроль наличия на счетах участников клиринга необходимого количества ценных бумаг и денежных средств

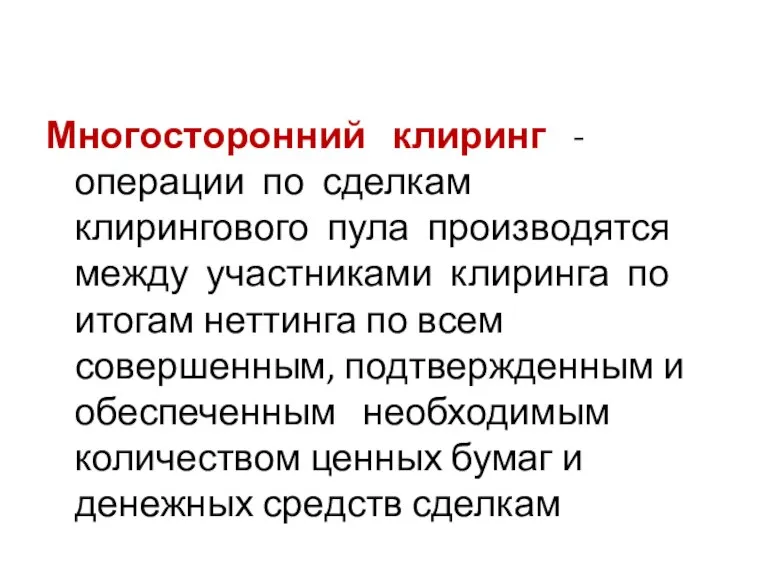

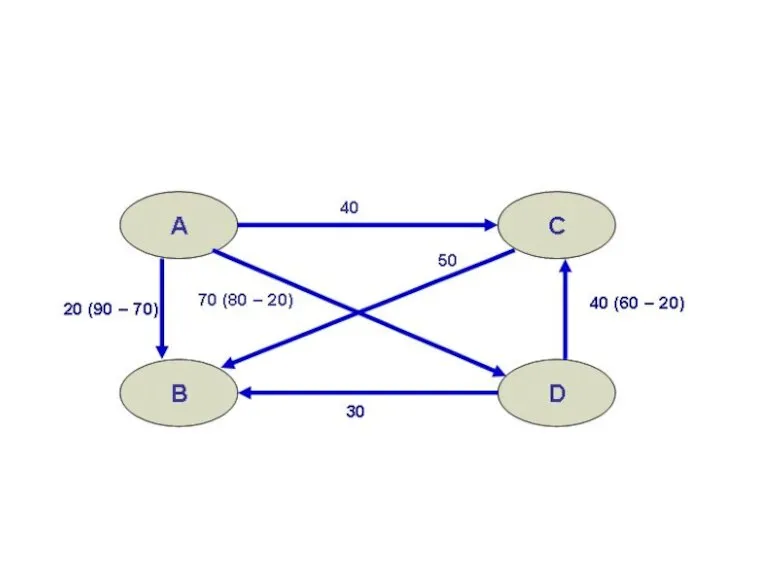

- 115. Многосторонний клиринг - операции по сделкам клирингового пула производятся между участниками клиринга по итогам неттинга по

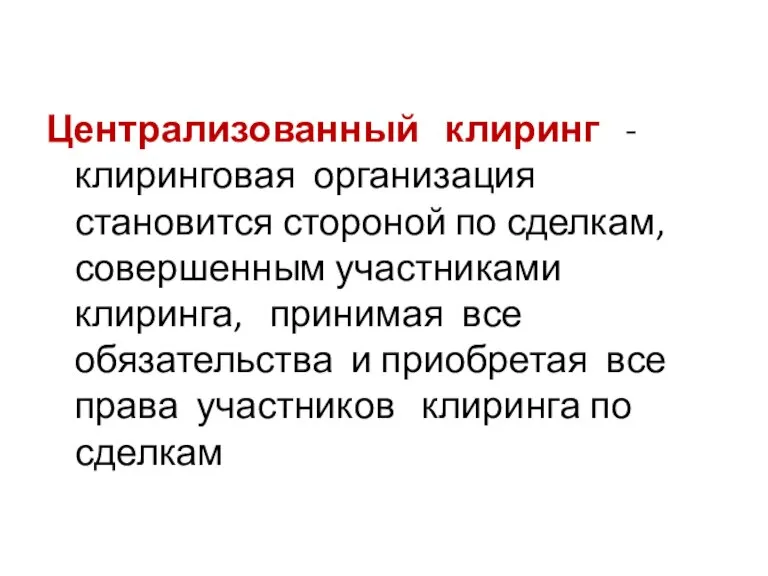

- 117. Централизованный клиринг - клиринговая организация становится стороной по сделкам, совершенным участниками клиринга, принимая все обязательства и

- 118. Централизованный клиринг

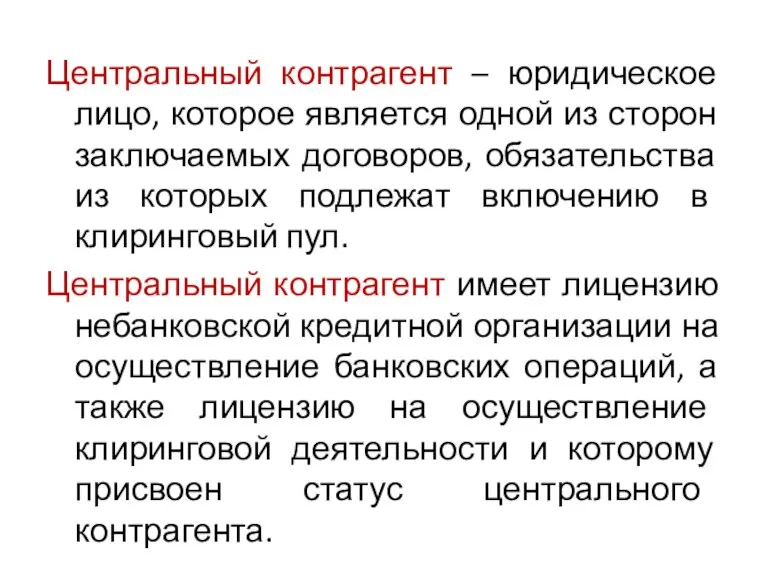

- 119. Центральный контрагент – юридическое лицо, которое является одной из сторон заключаемых договоров, обязательства из которых подлежат

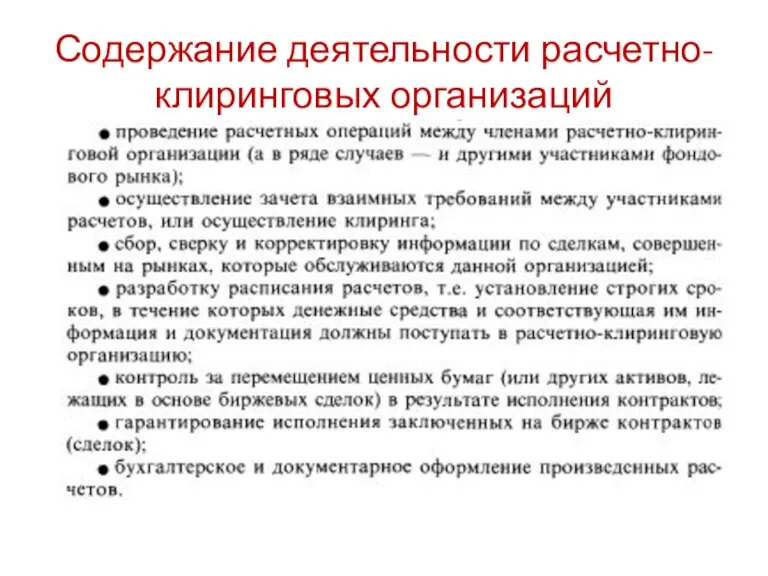

- 120. Содержание деятельности расчетно-клиринговых организаций

- 121. Деятельностью по инвестиционному консультированию признается оказание консультационных услуг в отношении ценных бумаг, сделок с ними и

- 122. Вопрос 4 Рынок производных финансовых инструментов. Фьючерс. Опцион

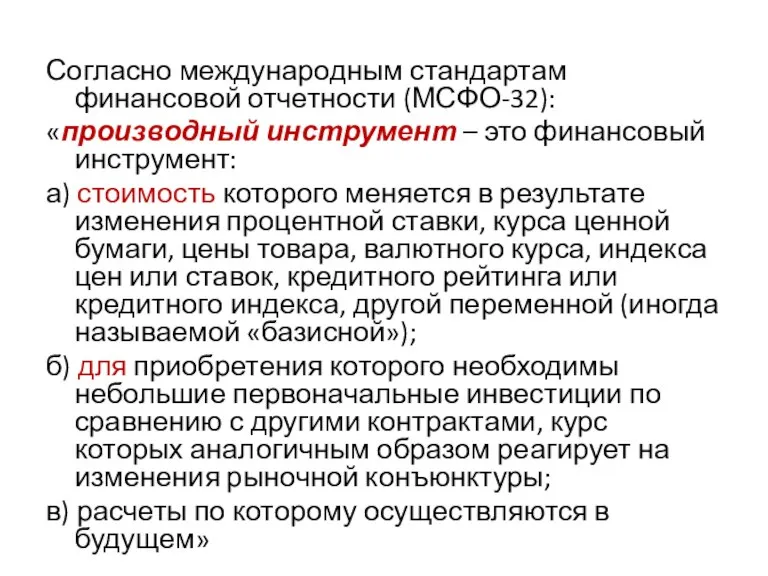

- 123. Согласно международным стандартам финансовой отчетности (МСФО-32): «производный инструмент – это финансовый инструмент: а) стоимость которого меняется

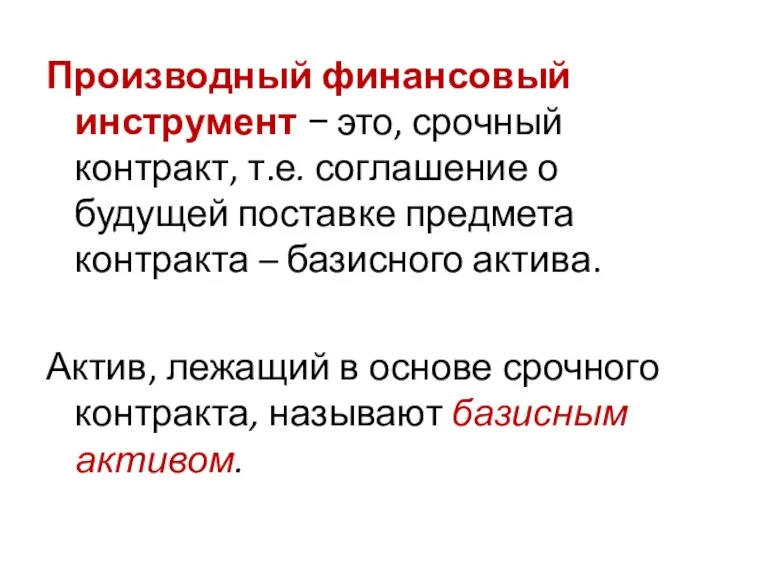

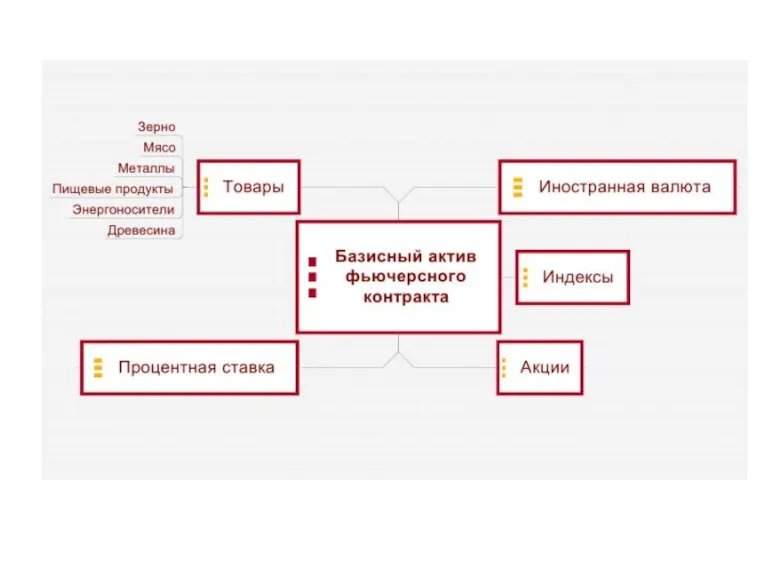

- 124. Производный финансовый инструмент − это, срочный контракт, т.е. соглашение о будущей поставке предмета контракта – базисного

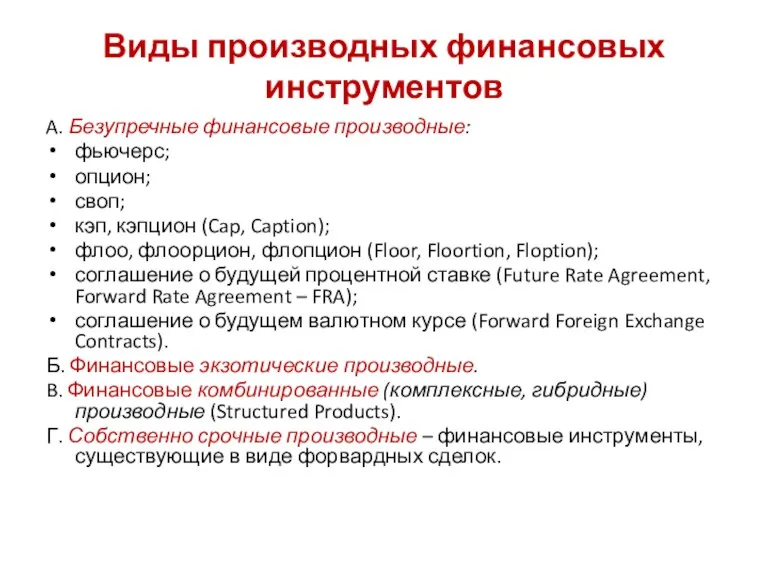

- 125. Виды производных финансовых инструментов A. Безупречные финансовые производные: фьючерс; опцион; своп; кэп, кэпцион (Cap, Caption); флоо,

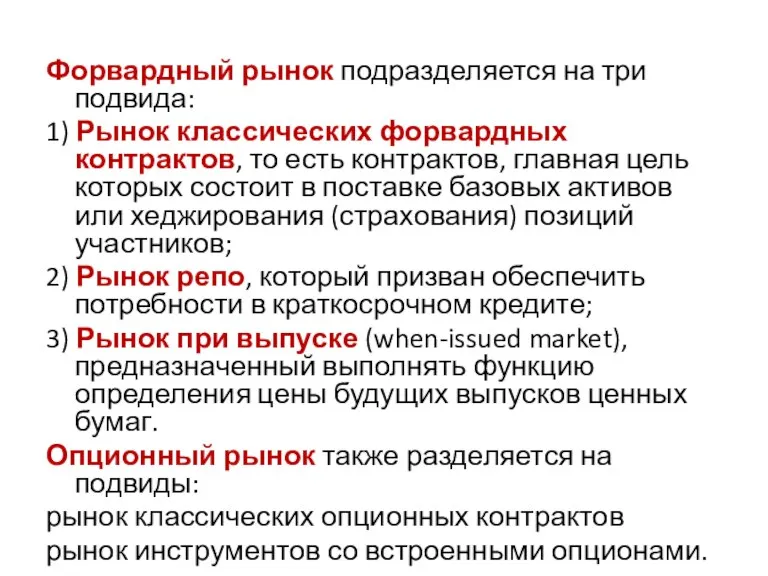

- 126. Форвардный рынок подразделяется на три подвида: 1) Рынок классических форвардных контрактов, то есть контрактов, главная цель

- 127. Рынок производных выполняет следующие функции 1) Координация планов предпринимателей и повышение стабильности в развитие хозяйства. 2)

- 128. Участники рынка производных Хеджер — это лицо, страхующее ценовые риски. Операция по страхованию ценового риска называется

- 129. Спекулянт. Спекуляция - это торговля с намерением извлечь ценовую разницу в связи с изменяющимися (в том

- 130. Вопрос 8 Фьючерсный контракт

- 131. Фьючерсный контракт — это вид срочной сделки, стандартный биржевой договор купли-продажи биржевого актива (договор на получение

- 132. «Купить» фьючерсный контракт – значит взять на себя обязательство принять от биржи первичный актив (например, определенные

- 133. Фьючерсные контракты обладают следующими свойствами и особенностями: 1) Фьючерсный контракт является биржевым контрактом. Биржа сама разрабатывает

- 135. 3) Гарантия выполнения обязательств. Исполнение и все расчеты по фьючерсному контракту гарантированы биржей и расчетным органом,

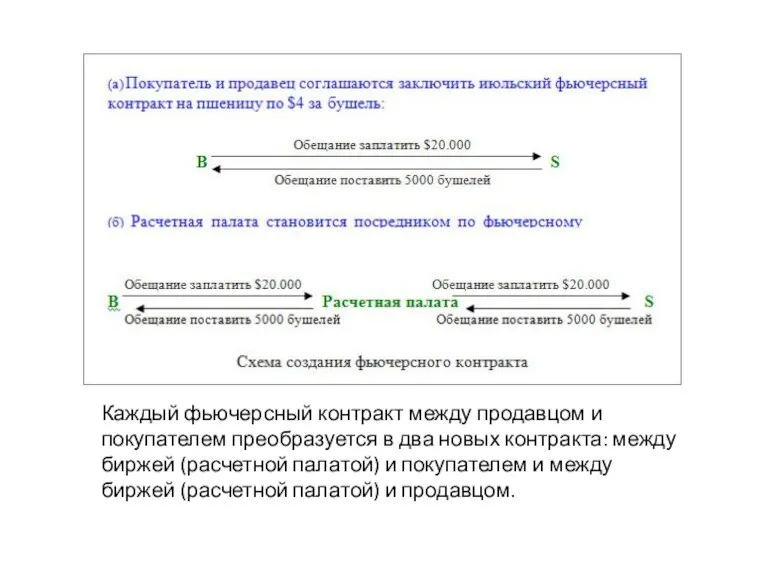

- 136. Каждый фьючерсный контракт между продавцом и покупателем преобразуется в два новых контракта: между биржей (расчетной палатой)

- 137. 4) Наличие особого механизма досрочного прекращения обязательств по контракту любой из сторон посредством обратной сделки. 5)

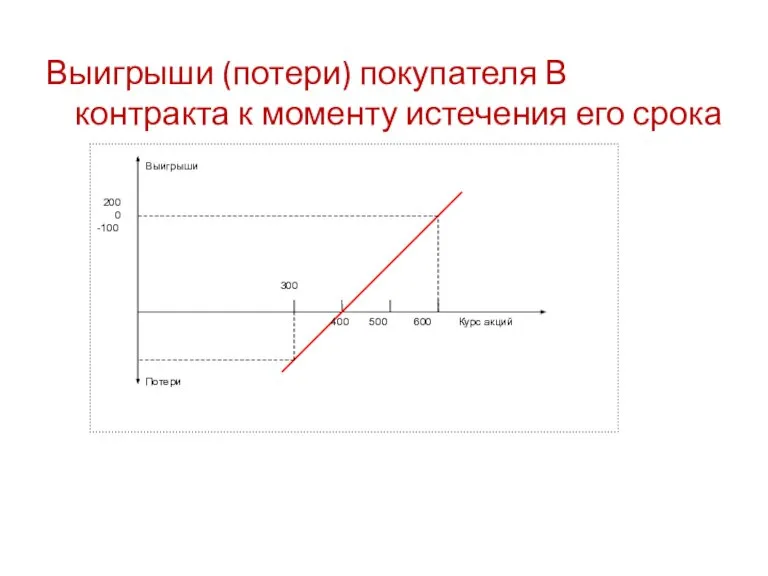

- 138. Выигрыши (потери) покупателя В контракта к моменту истечения его срока

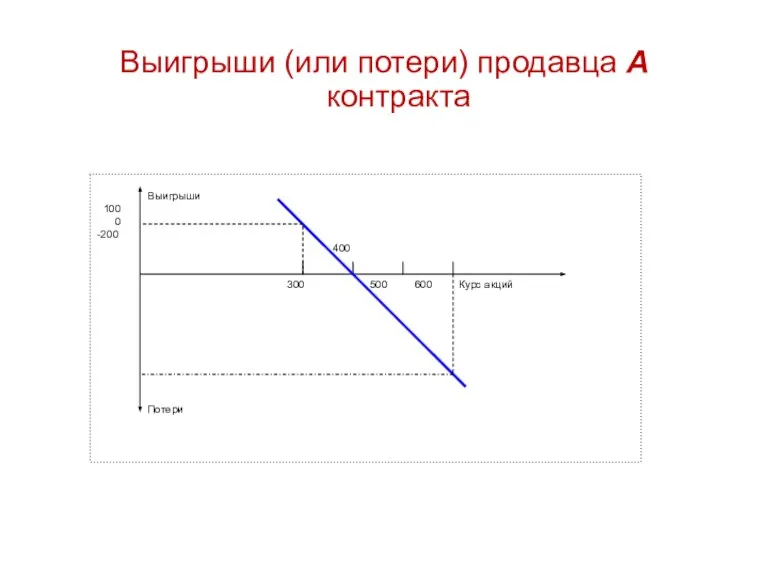

- 139. Выигрыши (или потери) продавца А контракта

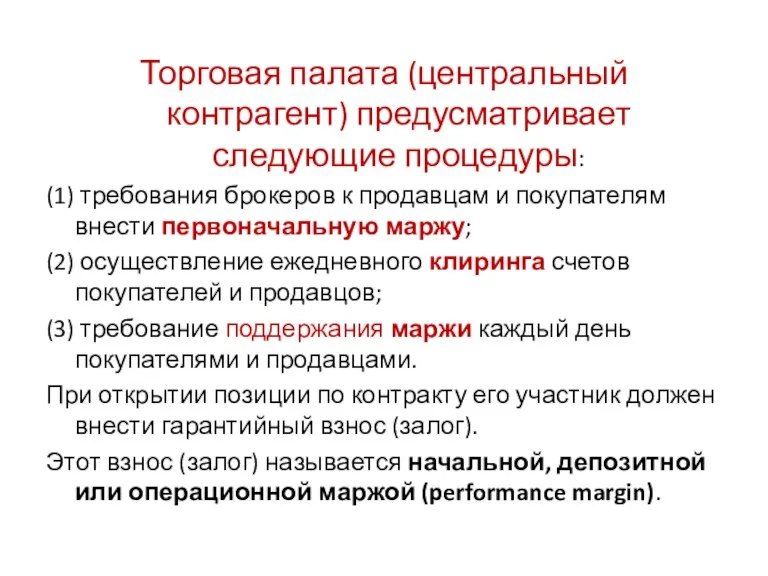

- 140. Торговая палата (центральный контрагент) предусматривает следующие процедуры: (1) требования брокеров к продавцам и покупателям внести первоначальную

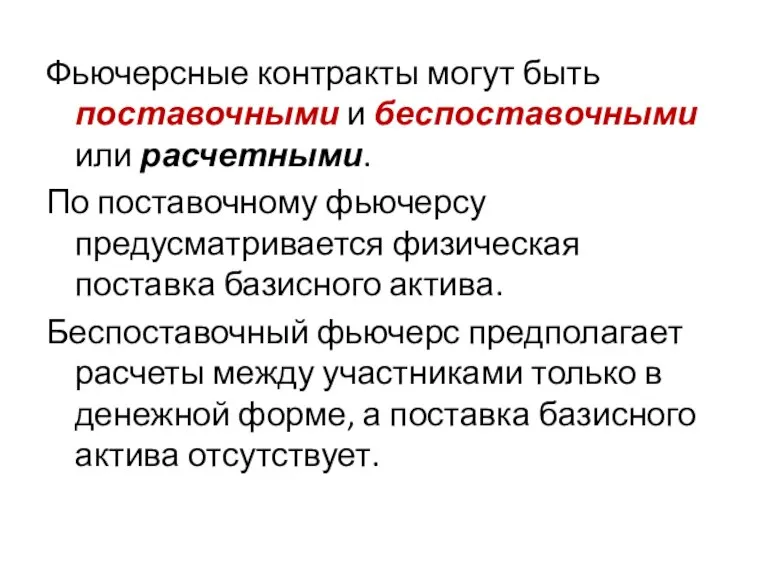

- 141. Фьючерсные контракты могут быть поставочными и беспоставочными или расчетными. По поставочному фьючерсу предусматривается физическая поставка базисного

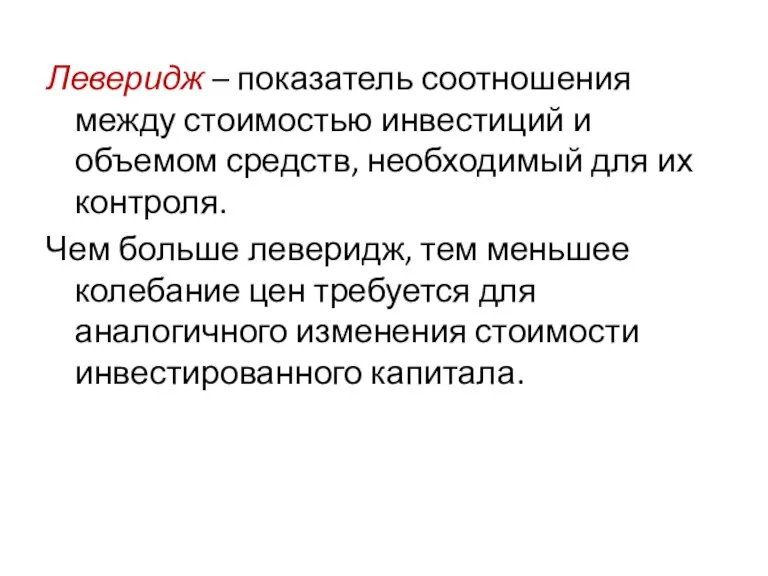

- 142. Леверидж – показатель соотношения между стоимостью инвестиций и объемом средств, необходимый для их контроля. Чем больше

- 144. Урегулирование (ликвидация) путем обратной сделки. Обратная сделка — это сделка с тем же видом фьючерсного контракта,

- 145. Урегулирование путем поставки. Позиции, оставшиеся открытыми к концу периода поставки должны быть исполнены путем поставки реального

- 146. Рассмотрим учет процедуры поставки. Если клиент купил июньский контракт 100 акций по 395 долл. 1 апреля,

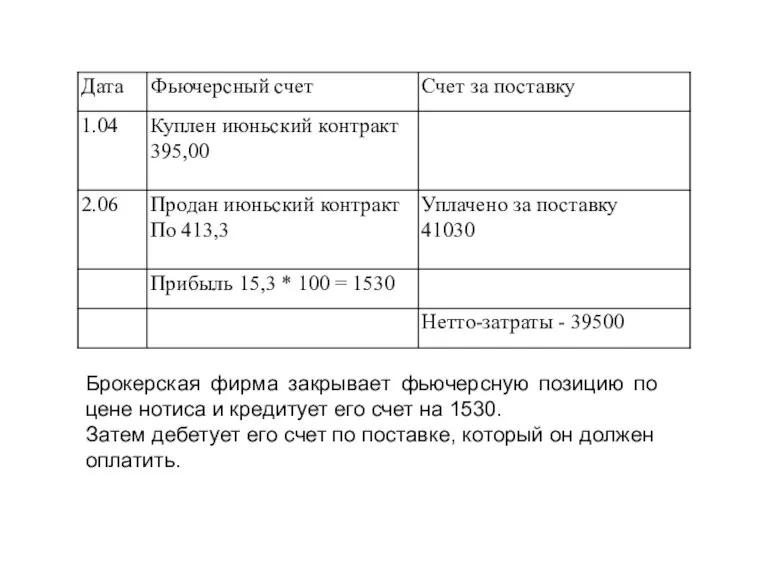

- 147. Брокерская фирма закрывает фьючерсную позицию по цене нотиса и кредитует его счет на 1530. Затем дебетует

- 148. При заключении фьючерсного контракта участники согласовывают цену базисного актива с поставкой в определенный момент в будущем.

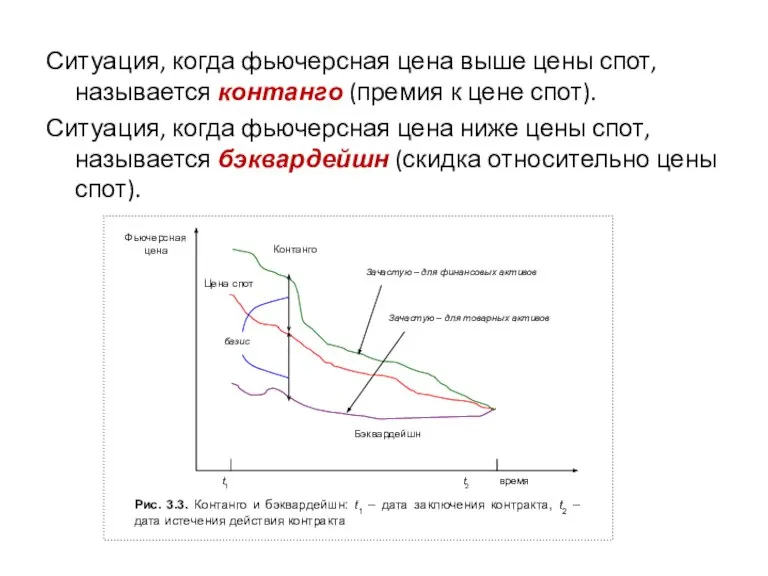

- 149. Ситуация, когда фьючерсная цена выше цены спот, называется контанго (премия к цене спот). Ситуация, когда фьючерсная

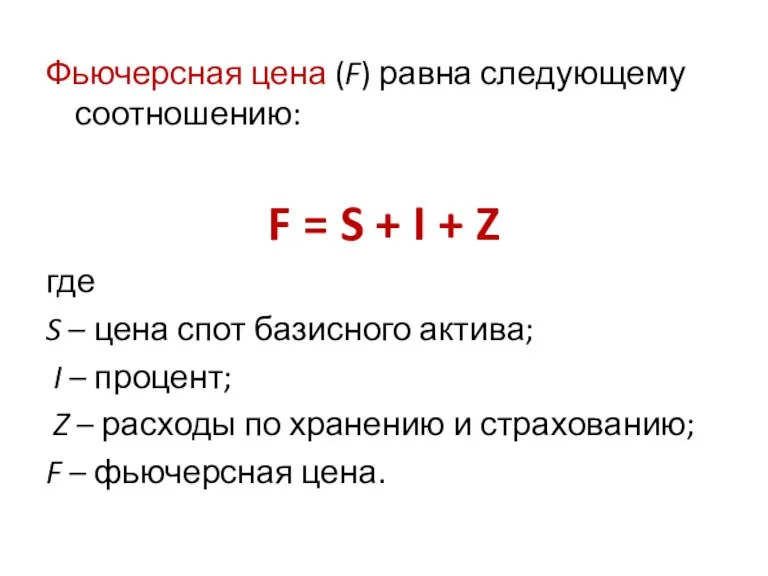

- 150. Фьючерсная цена (F) равна следующему соотношению: F = S + I + Z где S –

- 151. Фьючерсный контракт не предсказывает будущие цены!

- 152. Экономическое содержание хеджирования перенесение риска от участника рынка (хеджера) на другого участника рынка, вступающего в договорные

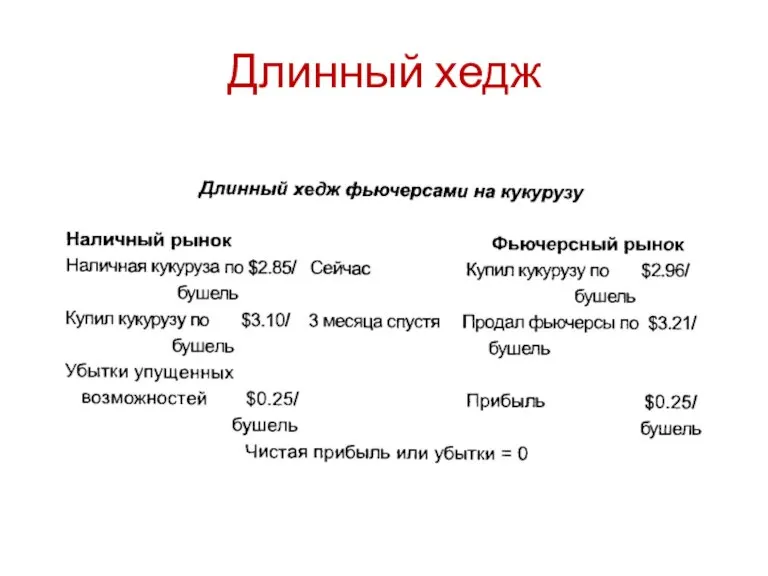

- 153. Длинный хедж – покупатель актива на фьючерсном рынке

- 154. Длинный хедж

- 155. Опцион

- 156. Опцион — это договор на право купить или продать баисный актив или фьючерсный контракт по цене

- 159. Цена исполнения (страйковая цена) — это цена, по которой опционный контракт дает право купить или продать

- 160. Стоимость опциона на один фьючерсный контракт определяется умножением его премии на стандартное число акций согласно фьючерсному

- 161. Урегулирование обязательств по опционам

- 162. Существует два способа ликвидировать позицию опциону 1. ИСПОЛНИТЬ ОПЦИОН Дать брокеру распоряжение “исполнить опцион”. Это означает,

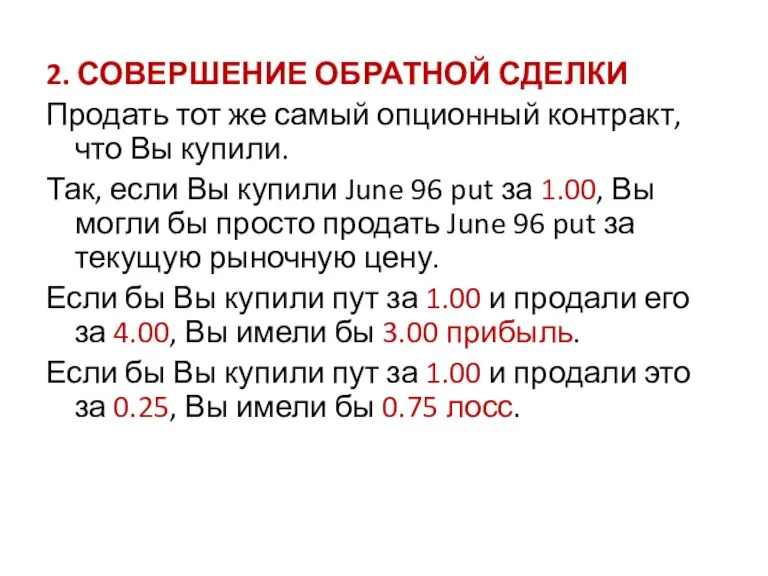

- 163. 2. СОВЕРШЕНИЕ ОБРАТНОЙ СДЕЛКИ Продать тот же самый опционный контракт, что Вы купили. Так, если Вы

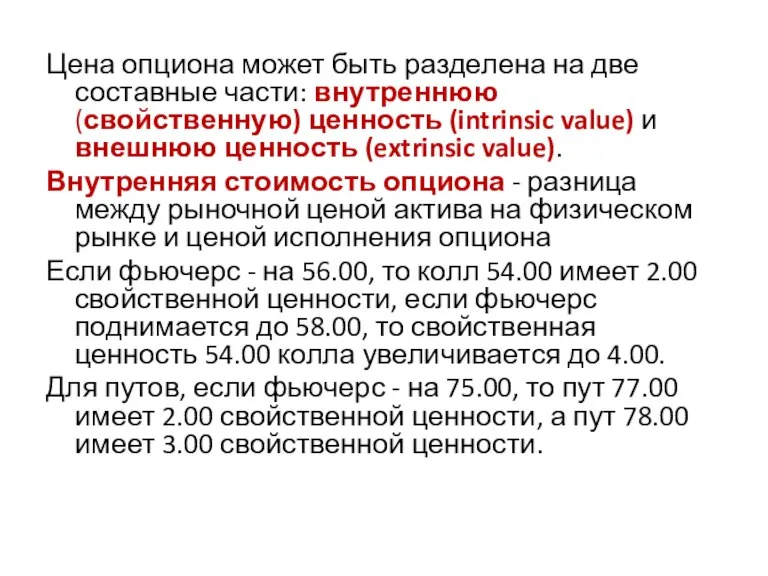

- 164. Цена опциона может быть разделена на две составные части: внутреннюю (свойственную) ценность (intrinsic value) и внешнюю

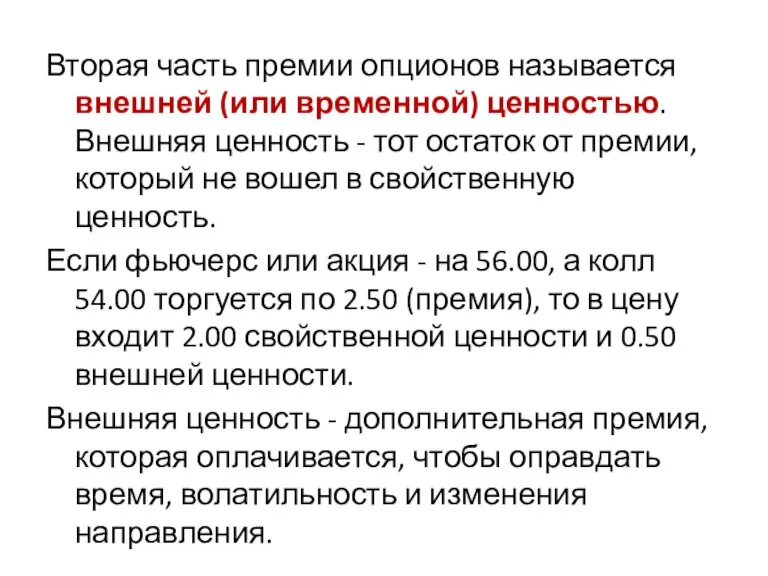

- 165. Вторая часть премии опционов называется внешней (или временной) ценностью. Внешняя ценность - тот остаток от премии,

- 166. Факторы, определяющие стоимость опциона. Формула Блэка-Шоулза

- 167. Согласно формуле Black-Scholes цена опциона рассчитывается из четырех первичных факторов: Процентная ставка - наиболее устойчивый фактор

- 168. 2. Отношение страйка к текущей цене основного контракта. Если опцион - in-the-money, он будет более дорогим,

- 169. 3. Время, оставшееся до погашения. Все опционы показывают временной распад и проедают активы. С течением времени

- 170. 4. Волатильность. Волатильность (изменчивость) - мера того, насколько быстро движется цена основного актива. Имеются два основных

- 171. Простые опционные стратегии

- 172. Простые стратегии - это открытие одной опционной позиции. Существует четыре вида простых опционных стратегий: • покупка

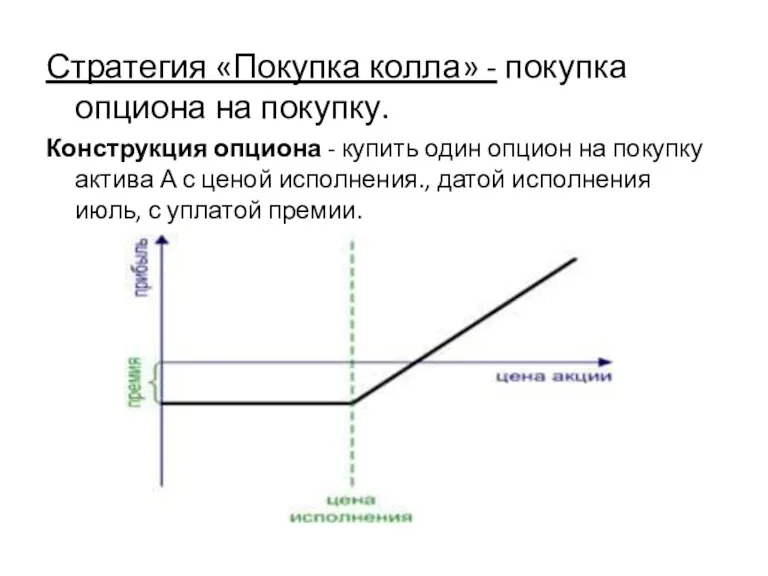

- 173. Стратегия «Покупка колла» - покупка опциона на покупку. Конструкция опциона - купить один опцион на покупку

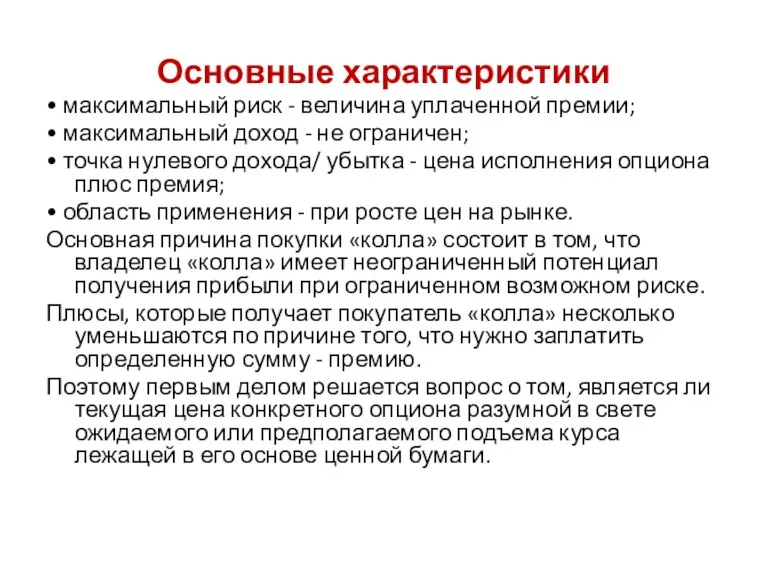

- 174. Основные характеристики • максимальный риск - величина уплаченной премии; • максимальный доход - не ограничен; •

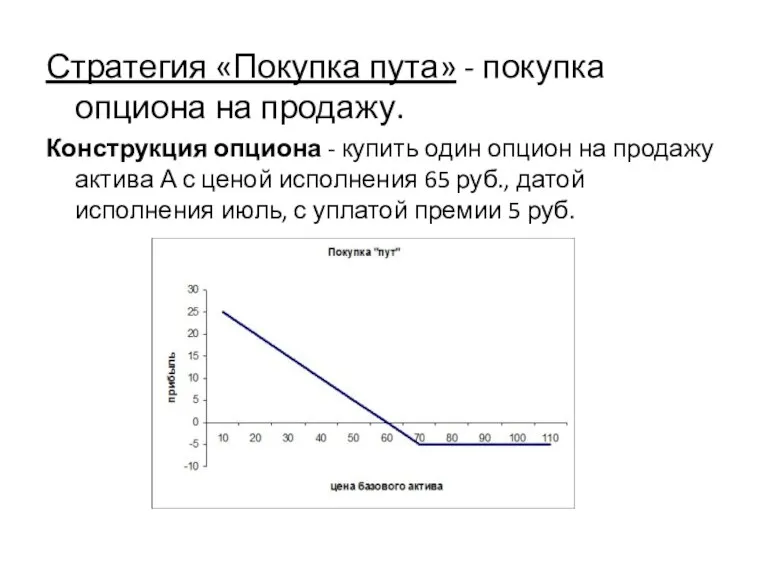

- 175. Стратегия «Покупка пута» - покупка опциона на продажу. Конструкция опциона - купить один опцион на продажу

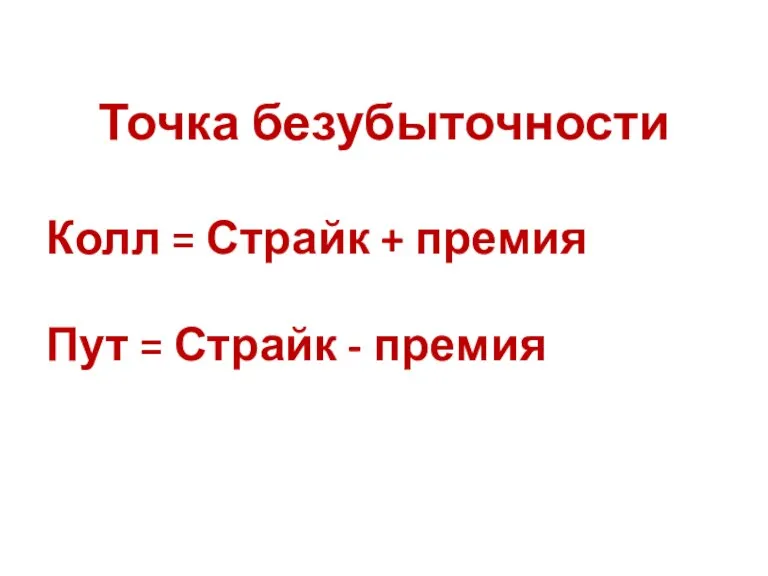

- 176. Точка безубыточности Колл = Страйк + премия Пут = Страйк - премия

- 177. Продажа (подписка) опциона При продаже опциона, Вы предоставляете право купить или продать основной контракт кому -

- 179. Скачать презентацию

Слайд 2Вопросы

Понятие и классификация ценных бумаг. Акция. Облигация.

Понятие, функции и структура рынка ценных

Вопросы

Понятие и классификация ценных бумаг. Акция. Облигация.

Понятие, функции и структура рынка ценных

Слайд 3Вопрос 1

Понятие и классификация ценных бумаг. Акция. Облигация.

Понятие и классификация ценных бумаг. Акция. Облигация.

Слайд 4«Этот лист бумаги, являющийся свидетельством права собственности, называется ценной бумагой (security). Она

«Этот лист бумаги, являющийся свидетельством права собственности, называется ценной бумагой (security). Она

Слайд 5Ценная бумага - права на ресурсы, обособившиеся от своей основы и имеющие

Ценная бумага - права на ресурсы, обособившиеся от своей основы и имеющие

Слайд 6Документарная ценная бумага - документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные

Документарная ценная бумага - документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные

Слайд 7Документарная форма ценных бумаг - форма ценных бумаг, при которой владелец устанавливается

Документарная форма ценных бумаг - форма ценных бумаг, при которой владелец устанавливается

Слайд 8Бездокументарная форма ценных бумаг - форма ценных бумаг, при которой владелец устанавливается

Бездокументарная форма ценных бумаг - форма ценных бумаг, при которой владелец устанавливается

Слайд 9Свойства ценных бумаг

Доходность. Ценная бумага приносят доход. Это делает их капиталом для

Свойства ценных бумаг

Доходность. Ценная бумага приносят доход. Это делает их капиталом для

Слайд 10Ликвидность (от лат. liquidus - жидкий, текучий) – способность держателя ценной бумаги

Ликвидность (от лат. liquidus - жидкий, текучий) – способность держателя ценной бумаги

Слайд 11Риск

Используется два основных подхода к пониманию и оценке риска.

Риск отражает вероятность

Риск

Используется два основных подхода к пониманию и оценке риска.

Риск отражает вероятность

Слайд 12Систематический риск связан с падением рынка ценных бумаг в целом. Связан с

Систематический риск связан с падением рынка ценных бумаг в целом. Связан с

Слайд 13Ч. 2 ст. 142 ГК РФ относит к числу ценных бумаг следующие

Ч. 2 ст. 142 ГК РФ относит к числу ценных бумаг следующие

Слайд 14Нормативными правовыми актами РФ к ценным бумагам отнесены также: депозитные и сберегательные

Нормативными правовыми актами РФ к ценным бумагам отнесены также: депозитные и сберегательные

Слайд 15По экономическому назначению ценные бумаги можно подразделить на несколько групп.

Фондовые ценности

По экономическому назначению ценные бумаги можно подразделить на несколько групп.

Фондовые ценности

Слайд 16По экономическому назначению.

Производные ценные бумаги – удостоверяют право на право, материализуемое

По экономическому назначению.

Производные ценные бумаги – удостоверяют право на право, материализуемое

Слайд 17По характеру удостоверяемых прав

а) вещно-правовые документы, удостоверяющие наряду с прочими вещные

По характеру удостоверяемых прав

а) вещно-правовые документы, удостоверяющие наряду с прочими вещные

Слайд 18Обязательственно-правовые ценные бумаги можно подразделить на удостоверяющие:

право требования денежной суммы (вексель,

Обязательственно-правовые ценные бумаги можно подразделить на удостоверяющие:

право требования денежной суммы (вексель,

Слайд 19В зависимости от требований к процедуре эмиссии и обращения: эмиссионные и неэмиссионные

Эмиссионная

В зависимости от требований к процедуре эмиссии и обращения: эмиссионные и неэмиссионные

Эмиссионная

Слайд 20Бездокументарная ценная бумага –обязательственные и иные права, которые закреплены в решении о

Бездокументарная ценная бумага –обязательственные и иные права, которые закреплены в решении о

Слайд 22По именной документарной ценной бумаге исполнения вправе требовать:

1) владелец ценной бумаги, указанный

По именной документарной ценной бумаге исполнения вправе требовать:

1) владелец ценной бумаги, указанный

Слайд 23Согласно п. 4 ст. 146 ГК РФ, права, удостоверенные именной ценной бумагой,

Согласно п. 4 ст. 146 ГК РФ, права, удостоверенные именной ценной бумагой,

Слайд 24Предъявительской является документарная ценная бумага, по которой лицом, уполномоченным требовать исполнения по

Предъявительской является документарная ценная бумага, по которой лицом, уполномоченным требовать исполнения по

Слайд 25Ордерной является документарная ценная бумага, по которой лицом, уполномоченным требовать исполнения по

Ордерной является документарная ценная бумага, по которой лицом, уполномоченным требовать исполнения по

Слайд 26Индоссант несет ответственность не только за существование права, но и за его

Индоссант несет ответственность не только за существование права, но и за его

Слайд 28Под именной понимается такая ценная бумага, которая управомочивает своего держателя в качестве

Под именной понимается такая ценная бумага, которая управомочивает своего держателя в качестве

Слайд 29Согласно п. 2 ст. 146 ГК РФ, права, удостоверенные именной ценной бумагой,

Согласно п. 2 ст. 146 ГК РФ, права, удостоверенные именной ценной бумагой,

Слайд 30Ценные бумаги на предъявителя - ценные бумаги, переход прав на которые и

Ценные бумаги на предъявителя - ценные бумаги, переход прав на которые и

Слайд 31Ордерной признается ценная бумага, которая выписывается на определенное лицо, которое названо в

Ордерной признается ценная бумага, которая выписывается на определенное лицо, которое названо в

Слайд 32Индоссант несет ответственность не только за существование права, но и за его

Индоссант несет ответственность не только за существование права, но и за его

Слайд 33В зависимости от требований к процедуре эмиссии и обращения: эмиссионные и неэмиссионные

Эмиссионная

В зависимости от требований к процедуре эмиссии и обращения: эмиссионные и неэмиссионные

Эмиссионная

Слайд 34«Акция — эмиссионная ценная бумага, закрепляющая права ее держателя (акционера) на получение

«Акция — эмиссионная ценная бумага, закрепляющая права ее держателя (акционера) на получение

Слайд 36Основные права, удостоверяемые акцией

1) Право на получение дивидендов

Налоговый кодекс РФ определяет

Основные права, удостоверяемые акцией

1) Право на получение дивидендов

Налоговый кодекс РФ определяет

Слайд 372) Право на получение части имущества, оставшегося после ликвидации акционерного общества

Данное

2) Право на получение части имущества, оставшегося после ликвидации акционерного общества

Данное

Слайд 38Право на участие в управлении акционерным обществом

Акционер может принимать участие в

Право на участие в управлении акционерным обществом

Акционер может принимать участие в

Слайд 39Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на получение от

Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на получение от

Слайд 40Облигация может также предусматривать право ее владельца на получение фиксированного в ней

Облигация может также предусматривать право ее владельца на получение фиксированного в ней

Слайд 41Фундаментальные характеристики

Номинальная стоимость – денежная сумма, которую обязан выплатить держателю облигации ее

Фундаментальные характеристики

Номинальная стоимость – денежная сумма, которую обязан выплатить держателю облигации ее

Слайд 42Фундаментальные характеристики

Оговорка об отзыве – это условие эмиссии, которое дает возможность эмитенту

Фундаментальные характеристики

Оговорка об отзыве – это условие эмиссии, которое дает возможность эмитенту

Слайд 43Налоговый статус. Безналоговые облигации имеют доходность к погашению ниже, чем аналогичные, но

Налоговый статус. Безналоговые облигации имеют доходность к погашению ниже, чем аналогичные, но

Слайд 44Рейтинги представляются рейтинговыми агентствами, крупнейшими среди которых являются Standard & Poor`s и

Рейтинги представляются рейтинговыми агентствами, крупнейшими среди которых являются Standard & Poor`s и

Слайд 47Купон

Купон

Слайд 49Простой вексель (соло-вексель) - ничем не обусловленное обещание векселедателя уплатить определенную денежную

Простой вексель (соло-вексель) - ничем не обусловленное обещание векселедателя уплатить определенную денежную

Слайд 50Коммерческий банк «X» обязуется заплатить по настоящему простому векселю денежную сумму в

Коммерческий банк «X» обязуется заплатить по настоящему простому векселю денежную сумму в

Слайд 51Переводный вексель (тратта) представляет собой облеченное в вексельную форму ничем не обусловленное

Слайд 52Векселедатель Банк «Х» предлагает Банку «У» уплатить по настоящему переводному векселю денежную

Векселедатель Банк «Х» предлагает Банку «У» уплатить по настоящему переводному векселю денежную

Слайд 54Вопрос 3

Понятие, функции и структура рынка ценных бумаг

Понятие, функции и структура рынка ценных бумаг

Слайд 55Рынок ценных бумаг - совокупность экономических отношений по поводу выпуска и обращения

Рынок ценных бумаг - совокупность экономических отношений по поводу выпуска и обращения

Слайд 56Функции финансовых рынков

(по Дж. Стиглицу)

передача ресурсов (капитала) от сберегающих агентов к

Функции финансовых рынков

(по Дж. Стиглицу)

передача ресурсов (капитала) от сберегающих агентов к

Слайд 57В зависимости от роли в процессе воспроизводства

Первичный рынок — рынок, на котором

В зависимости от роли в процессе воспроизводства

Первичный рынок — рынок, на котором

Слайд 58В зависимости от способа организации торговли

• организованные и неорганизованные;

• периодически создаваемые и непрерывно

В зависимости от способа организации торговли

• организованные и неорганизованные;

• периодически создаваемые и непрерывно

Слайд 59Фондовые рынки, в соответствии с классификацией International Finance Corporation и Standard &

Фондовые рынки, в соответствии с классификацией International Finance Corporation и Standard &

Слайд 60Богота

Лима

Сантьяго

Буэнос-Айрес

Рио-де-Жанейро

Мехико

Монреаль

Сидней

Нью-Йорк

Токио

Seoul

Гонконг

Мумбаи

Джакарта

Куала Лампур

Тайпей

Сингапур

Париж

Мадрид

Милан

Франкфурт

Хельсинки

Москва

Стокгольм

Амстердам

Цюрих

Афины

Тель-Авив

Каир

Лондон

Иоганесбург

Мировая система фондовых рынков: глобальные и региональные биржи

В настоящее время сформировались

Богота

Лима

Сантьяго

Буэнос-Айрес

Рио-де-Жанейро

Мехико

Монреаль

Сидней

Нью-Йорк

Токио

Seoul

Гонконг

Мумбаи

Джакарта

Куала Лампур

Тайпей

Сингапур

Париж

Мадрид

Милан

Франкфурт

Хельсинки

Москва

Стокгольм

Амстердам

Цюрих

Афины

Тель-Авив

Каир

Лондон

Иоганесбург

Мировая система фондовых рынков: глобальные и региональные биржи

В настоящее время сформировались

Слайд 61Дилерский

Модели организации рынка ценных бумаг

Агентско-аукционный

Многодилерский

Однодилерский

Периодический

Непрерывный

Многоценовой

Моноценовой

Дилерский

Модели организации рынка ценных бумаг

Агентско-аукционный

Многодилерский

Однодилерский

Периодический

Непрерывный

Многоценовой

Моноценовой

Слайд 62Вопрос 3

Участники рынка ценных бумаг

Вопрос 3

Участники рынка ценных бумаг

Слайд 64Эмитент – это

юридическое лицо,

группа юридических лиц, связанных между собой договором,

Эмитент – это

юридическое лицо,

группа юридических лиц, связанных между собой договором,

Слайд 65Состав эмитентов

Состав эмитентов

Слайд 66Инвестор – лицо, которому ценные бумаги принадлежат на праве собственности или ином

Инвестор – лицо, которому ценные бумаги принадлежат на праве собственности или ином

Слайд 68Состав инвесторов на рынке ценных бумаг

Состав инвесторов на рынке ценных бумаг

Слайд 69Стратегический инвестор предполагает получить собственность, получив контроль над акционерным обществом, и рассчитывает

Стратегический инвестор предполагает получить собственность, получив контроль над акционерным обществом, и рассчитывает

Слайд 70Брокерской деятельностью признается деятельность по исполнению поручения клиента (в том числе эмитента

Брокерской деятельностью признается деятельность по исполнению поручения клиента (в том числе эмитента

Слайд 72Дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и

Дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и

Слайд 73Маркет-мейкер

- участник торгов, который на основании договора, одной из сторон которого

Маркет-мейкер - участник торгов, который на основании договора, одной из сторон которого

Слайд 74Маркет-мейкеры поддерживают ликвидность биржевого рынка.

Маркет-мейкер принимает на себя риск приобретения и

Маркет-мейкеры поддерживают ликвидность биржевого рынка.

Маркет-мейкер принимает на себя риск приобретения и

Слайд 75Деятельностью по управлению ценными бумагами признается деятельность по доверительному управлению ценными бумагами,

Деятельностью по управлению ценными бумагами признается деятельность по доверительному управлению ценными бумагами,

Слайд 76Деятельностью по ведению реестра владельцев ценных бумаг признаются сбор, фиксация, обработка, хранение

Деятельностью по ведению реестра владельцев ценных бумаг признаются сбор, фиксация, обработка, хранение

Слайд 77Реестр владельцев ценных бумаг - формируемая на определенный момент времени система записей

Реестр владельцев ценных бумаг - формируемая на определенный момент времени система записей

Слайд 78Обязанности регистратора

1) открывать и вести лицевые и иные счета в соответствии с

Обязанности регистратора

1) открывать и вести лицевые и иные счета в соответствии с

Слайд 79Обязанности регистратора

4) предоставлять зарегистрированному лицу по его требованию выписку из реестра по

Обязанности регистратора

4) предоставлять зарегистрированному лицу по его требованию выписку из реестра по

Слайд 80Осуществление деятельности по ведению реестра не допускает ее совмещения с другими видами

Осуществление деятельности по ведению реестра не допускает ее совмещения с другими видами

Слайд 81Трансфер-агент

Регистратор, осуществляющий ведение реестра владельцев эмиссионных ценных бумаг, вправе привлекать для выполнения

Трансфер-агент

Регистратор, осуществляющий ведение реестра владельцев эмиссионных ценных бумаг, вправе привлекать для выполнения

Слайд 82Трансфер-агент

1) принимает документы, необходимые для проведения операций в реестре;

2) передает зарегистрированным и

Трансфер-агент

1) принимает документы, необходимые для проведения операций в реестре;

2) передает зарегистрированным и

Слайд 83Обязанности трансфер-агента

1) принимать меры по идентификации лиц, подающих документы, необходимые для проведения

Обязанности трансфер-агента

1) принимать меры по идентификации лиц, подающих документы, необходимые для проведения

Слайд 84Депозитарной деятельностью признается оказание услуг по хранению сертификатов ценных бумаг и/или учету

Депозитарной деятельностью признается оказание услуг по хранению сертификатов ценных бумаг и/или учету

Слайд 87Расчетный депозитарий – депозитарий, производящий расчеты по результатам сделок, совершенных на торгах

Расчетный депозитарий – депозитарий, производящий расчеты по результатам сделок, совершенных на торгах

Слайд 89Центральный депозитарий — расчётный институт инфраструктуры рынка ценных бумаг, осуществляющий функции дематериализации и иммобилизации ценных

Центральный депозитарий — расчётный институт инфраструктуры рынка ценных бумаг, осуществляющий функции дематериализации и иммобилизации ценных

Слайд 92Номинальный держатель ценных бумаг - депозитарий, на лицевом счете (счете депо) которого

Номинальный держатель ценных бумаг - депозитарий, на лицевом счете (счете депо) которого

Слайд 95

Институты торговой и расчетно-клиринговой инфраструктуры рынка ценных бумаг

Институты торговой и расчетно-клиринговой инфраструктуры рынка ценных бумаг

Слайд 96Организатор торговли - лицо, оказывающее услуги по проведению организованных торгов на товарном

Организатор торговли - лицо, оказывающее услуги по проведению организованных торгов на товарном

Слайд 97Организованные торги - торги, проводимые на регулярной основе по установленным правилам, предусматривающим

Организованные торги - торги, проводимые на регулярной основе по установленным правилам, предусматривающим

Слайд 99Торговая система

Торговой системой является организатор торговли, имеющий лицензию торговой системы

Торговая система

Торговой системой является организатор торговли, имеющий лицензию торговой системы

Слайд 100Первые биржи Европы

Термин "Биржа" произошел от латинского "Bursa" и немецкого "Borse« –

Первые биржи Европы

Термин "Биржа" произошел от латинского "Bursa" и немецкого "Borse« –

Слайд 101Первая биржа в России возникла по повелению Петра I в 1703 году

в Санкт-Петербурге.

Московская биржа

Первая биржа в России возникла по повелению Петра I в 1703 году

в Санкт-Петербурге.

Московская биржа

Слайд 102Признаки биржевого рынка

Определенное время и место проведения торгов;

Ограниченный круг участников торгов;

Установленные правила

Признаки биржевого рынка

Определенное время и место проведения торгов;

Ограниченный круг участников торгов;

Установленные правила

Слайд 104К участию в организованных торгах ценными бумагами могут быть допущены

дилеры;

управляющие и брокеры,

К участию в организованных торгах ценными бумагами могут быть допущены

дилеры;

управляющие и брокеры,

Слайд 105Технологическая схема фондовой биржи

Технологическая схема фондовой биржи

Слайд 106Листинг ценных бумаг - включение ценных бумаг организатором торговли в список ценных

Листинг ценных бумаг - включение ценных бумаг организатором торговли в список ценных

Слайд 109Клиринговая деятельность - деятельность по оказанию клиринговых услуг в соответствии с утвержденными

Клиринговая деятельность - деятельность по оказанию клиринговых услуг в соответствии с утвержденными

Слайд 110Клиринг - определение подлежащих исполнению обязательств, возникших из договоров, в том числе

Клиринг - определение подлежащих исполнению обязательств, возникших из договоров, в том числе

Слайд 111Цели деятельности расчетно-клиринговой организации

выявление позиций участников сделок и их урегулирование;

снижение издержек по

Цели деятельности расчетно-клиринговой организации

выявление позиций участников сделок и их урегулирование;

снижение издержек по

Слайд 113Простой клиринг - контроль наличия на счетах участников клиринга необходимого количества ценных

Простой клиринг - контроль наличия на счетах участников клиринга необходимого количества ценных

Слайд 115Многосторонний клиринг - операции по сделкам клирингового пула производятся между участниками клиринга

Многосторонний клиринг - операции по сделкам клирингового пула производятся между участниками клиринга

Слайд 117Централизованный клиринг - клиринговая организация становится стороной по сделкам, совершенным участниками клиринга,

Централизованный клиринг - клиринговая организация становится стороной по сделкам, совершенным участниками клиринга,

Слайд 118Централизованный клиринг

Централизованный клиринг

Слайд 119Центральный контрагент – юридическое лицо, которое является одной из сторон заключаемых договоров,

Центральный контрагент – юридическое лицо, которое является одной из сторон заключаемых договоров,

Слайд 120Содержание деятельности расчетно-клиринговых организаций

Содержание деятельности расчетно-клиринговых организаций

Слайд 121Деятельностью по инвестиционному консультированию признается оказание консультационных услуг в отношении ценных бумаг,

Деятельностью по инвестиционному консультированию признается оказание консультационных услуг в отношении ценных бумаг,

Слайд 122Вопрос 4

Рынок производных финансовых инструментов. Фьючерс. Опцион

Рынок производных финансовых инструментов. Фьючерс. Опцион

Слайд 123Согласно международным стандартам финансовой отчетности (МСФО-32):

«производный инструмент – это финансовый инструмент:

Согласно международным стандартам финансовой отчетности (МСФО-32):

«производный инструмент – это финансовый инструмент:

Слайд 124Производный финансовый инструмент − это, срочный контракт, т.е. соглашение о будущей поставке

Производный финансовый инструмент − это, срочный контракт, т.е. соглашение о будущей поставке

Слайд 125Виды производных финансовых инструментов

A. Безупречные финансовые производные:

фьючерс;

опцион;

своп;

кэп, кэпцион

Виды производных финансовых инструментов

A. Безупречные финансовые производные:

фьючерс;

опцион;

своп;

кэп, кэпцион

Слайд 126Форвардный рынок подразделяется на три подвида:

1) Рынок классических форвардных контрактов, то есть

Форвардный рынок подразделяется на три подвида:

1) Рынок классических форвардных контрактов, то есть

Слайд 127Рынок производных выполняет следующие функции

1) Координация планов предпринимателей и повышение стабильности в

Рынок производных выполняет следующие функции

1) Координация планов предпринимателей и повышение стабильности в

Слайд 128Участники рынка производных

Хеджер — это лицо, страхующее ценовые риски. Операция по страхованию

Участники рынка производных

Хеджер — это лицо, страхующее ценовые риски. Операция по страхованию

Слайд 129Спекулянт. Спекуляция - это торговля с намерением извлечь ценовую разницу в связи

Спекулянт. Спекуляция - это торговля с намерением извлечь ценовую разницу в связи

Слайд 130Вопрос 8

Фьючерсный контракт

Фьючерсный контракт

Слайд 131Фьючерсный контракт — это вид срочной сделки, стандартный биржевой договор купли-продажи биржевого

Фьючерсный контракт — это вид срочной сделки, стандартный биржевой договор купли-продажи биржевого

Слайд 132«Купить» фьючерсный контракт –

значит взять на себя обязательство принять от биржи

«Купить» фьючерсный контракт –

значит взять на себя обязательство принять от биржи

Слайд 133Фьючерсные контракты обладают следующими свойствами и особенностями:

1) Фьючерсный контракт является биржевым контрактом.

Фьючерсные контракты обладают следующими свойствами и особенностями:

1) Фьючерсный контракт является биржевым контрактом.

Слайд 1353) Гарантия выполнения обязательств.

Исполнение и все расчеты по фьючерсному контракту гарантированы

3) Гарантия выполнения обязательств.

Исполнение и все расчеты по фьючерсному контракту гарантированы

Слайд 136Каждый фьючерсный контракт между продавцом и покупателем преобразуется в два новых контракта:

Каждый фьючерсный контракт между продавцом и покупателем преобразуется в два новых контракта:

Слайд 1374) Наличие особого механизма досрочного прекращения обязательств по контракту любой из сторон

4) Наличие особого механизма досрочного прекращения обязательств по контракту любой из сторон

Слайд 138Выигрыши (потери) покупателя В контракта к моменту истечения его срока

Выигрыши (потери) покупателя В контракта к моменту истечения его срока

Слайд 139Выигрыши (или потери) продавца А контракта

Выигрыши (или потери) продавца А контракта

Слайд 140Торговая палата (центральный контрагент) предусматривает следующие процедуры:

(1) требования брокеров к продавцам и

Торговая палата (центральный контрагент) предусматривает следующие процедуры:

(1) требования брокеров к продавцам и

Слайд 141Фьючерсные контракты могут быть поставочными и беспоставочными или расчетными.

По поставочному фьючерсу

Фьючерсные контракты могут быть поставочными и беспоставочными или расчетными.

По поставочному фьючерсу

Слайд 142Леверидж – показатель соотношения между стоимостью инвестиций и объемом средств, необходимый для

Леверидж – показатель соотношения между стоимостью инвестиций и объемом средств, необходимый для

Слайд 144Урегулирование (ликвидация) путем обратной сделки.

Обратная сделка — это сделка с тем же

Урегулирование (ликвидация) путем обратной сделки.

Обратная сделка — это сделка с тем же

Слайд 145Урегулирование путем поставки.

Позиции, оставшиеся открытыми к концу периода поставки должны быть

Урегулирование путем поставки.

Позиции, оставшиеся открытыми к концу периода поставки должны быть

Слайд 146Рассмотрим учет процедуры поставки.

Если клиент купил июньский контракт 100 акций по 395

Рассмотрим учет процедуры поставки.

Если клиент купил июньский контракт 100 акций по 395

Слайд 147Брокерская фирма закрывает фьючерсную позицию по цене нотиса и кредитует его счет

Брокерская фирма закрывает фьючерсную позицию по цене нотиса и кредитует его счет

Слайд 148При заключении фьючерсного контракта участники согласовывают цену базисного актива с поставкой в

При заключении фьючерсного контракта участники согласовывают цену базисного актива с поставкой в

Слайд 149Ситуация, когда фьючерсная цена выше цены спот, называется контанго (премия к цене

Ситуация, когда фьючерсная цена выше цены спот, называется контанго (премия к цене

Слайд 150Фьючерсная цена (F) равна следующему соотношению:

F = S + I + Z

Фьючерсная цена (F) равна следующему соотношению:

F = S + I + Z

Слайд 151Фьючерсный контракт не предсказывает будущие цены!

Фьючерсный контракт не предсказывает будущие цены!

Слайд 152Экономическое содержание хеджирования перенесение риска от участника рынка (хеджера) на другого участника

Экономическое содержание хеджирования перенесение риска от участника рынка (хеджера) на другого участника

Слайд 153Длинный хедж – покупатель актива на фьючерсном рынке

Длинный хедж – покупатель актива на фьючерсном рынке

Слайд 154Длинный хедж

Длинный хедж

Слайд 155Опцион

Слайд 156Опцион — это договор на право купить или продать баисный актив или

Опцион — это договор на право купить или продать баисный актив или

Слайд 159Цена исполнения (страйковая цена) — это цена, по которой опционный контракт дает

Цена исполнения (страйковая цена) — это цена, по которой опционный контракт дает

Слайд 160Стоимость опциона на один фьючерсный контракт определяется умножением его премии на стандартное

Стоимость опциона на один фьючерсный контракт определяется умножением его премии на стандартное

Слайд 161

Урегулирование обязательств по опционам

Урегулирование обязательств по опционам

Слайд 162Существует два способа ликвидировать позицию опциону

1. ИСПОЛНИТЬ ОПЦИОН

Дать брокеру распоряжение “исполнить опцион”.

Существует два способа ликвидировать позицию опциону

1. ИСПОЛНИТЬ ОПЦИОН

Дать брокеру распоряжение “исполнить опцион”.

Слайд 1632. СОВЕРШЕНИЕ ОБРАТНОЙ СДЕЛКИ

Продать тот же самый опционный контракт, что Вы купили.

2. СОВЕРШЕНИЕ ОБРАТНОЙ СДЕЛКИ

Продать тот же самый опционный контракт, что Вы купили.

Слайд 164Цена опциона может быть разделена на две составные части: внутреннюю (свойственную) ценность

Цена опциона может быть разделена на две составные части: внутреннюю (свойственную) ценность

Слайд 165Вторая часть премии опционов называется внешней (или временной) ценностью. Внешняя ценность -

Вторая часть премии опционов называется внешней (или временной) ценностью. Внешняя ценность -

Слайд 166

Факторы, определяющие стоимость опциона. Формула Блэка-Шоулза

Факторы, определяющие стоимость опциона. Формула Блэка-Шоулза

Слайд 167Согласно формуле Black-Scholes цена опциона рассчитывается из четырех первичных факторов:

Процентная ставка -

Согласно формуле Black-Scholes цена опциона рассчитывается из четырех первичных факторов:

Процентная ставка -

Слайд 1682. Отношение страйка к текущей цене основного контракта.

Если опцион - in-the-money,

2. Отношение страйка к текущей цене основного контракта.

Если опцион - in-the-money,

Слайд 1693. Время, оставшееся до погашения.

Все опционы показывают временной распад и проедают

3. Время, оставшееся до погашения.

Все опционы показывают временной распад и проедают

Слайд 1704. Волатильность. Волатильность (изменчивость) - мера того, насколько быстро движется цена основного

4. Волатильность. Волатильность (изменчивость) - мера того, насколько быстро движется цена основного

Слайд 171

Простые опционные стратегии

Простые опционные стратегии

Слайд 172Простые стратегии - это открытие одной опционной позиции.

Существует четыре вида простых опционных

Простые стратегии - это открытие одной опционной позиции.

Существует четыре вида простых опционных

Слайд 173Стратегия «Покупка колла» - покупка опциона на покупку.

Конструкция опциона - купить один

Стратегия «Покупка колла» - покупка опциона на покупку.

Конструкция опциона - купить один

Слайд 174Основные характеристики

• максимальный риск - величина уплаченной премии;

• максимальный доход - не

Основные характеристики

• максимальный риск - величина уплаченной премии;

• максимальный доход - не

Слайд 175Стратегия «Покупка пута» - покупка опциона на продажу.

Конструкция опциона - купить один

Стратегия «Покупка пута» - покупка опциона на продажу.

Конструкция опциона - купить один

Слайд 176Точка безубыточности

Колл = Страйк + премия

Пут = Страйк - премия

Колл = Страйк + премия

Пут = Страйк - премия

Слайд 177Продажа (подписка) опциона

При продаже опциона, Вы предоставляете право купить или продать основной

Продажа (подписка) опциона

При продаже опциона, Вы предоставляете право купить или продать основной

Волгоград

Волгоград Международная стандартизация телекоммуникаций. Язык спецификаций и описаний SDL. Язык MSC. Лекция 3

Международная стандартизация телекоммуникаций. Язык спецификаций и описаний SDL. Язык MSC. Лекция 3 Тема: «Учет и контроль движения денежных средств в сетях медицинских лабораторий, анализ эффективности их использования»

Тема: «Учет и контроль движения денежных средств в сетях медицинских лабораторий, анализ эффективности их использования» Теоретические основы социализации личности школьника в процессе социального воспитания

Теоретические основы социализации личности школьника в процессе социального воспитания Die Probleme mit den eltern

Die Probleme mit den eltern 18320_prezentaciya_na_temu_pidpryyemnycka_diyalnist_skachaty

18320_prezentaciya_na_temu_pidpryyemnycka_diyalnist_skachaty Медитативно-философская лирика Ф. И. Тютчева

Медитативно-философская лирика Ф. И. Тютчева GAP-анализ 5 группа

GAP-анализ 5 группа Ассоциации личности. Ответы тур №3

Ассоциации личности. Ответы тур №3 Что такое супервайзинг? Бурение нефтяных и газовых скважин. Лекция 1

Что такое супервайзинг? Бурение нефтяных и газовых скважин. Лекция 1 Презентация на тему Общественно-политическое положение в России в середине XIX века

Презентация на тему Общественно-политическое положение в России в середине XIX века  «Assessment Сenter»

«Assessment Сenter» Кого можно встретить в зимнем лесу Наталья Ковалькова учитель начальных классов. - презентация

Кого можно встретить в зимнем лесу Наталья Ковалькова учитель начальных классов. - презентация Азбука архитектуры

Азбука архитектуры Тренинг. Целеполагание

Тренинг. Целеполагание Моя малая Родина

Моя малая Родина Velvet furniture

Velvet furniture Герои сказов П.П. Бажова

Герои сказов П.П. Бажова Система стандартов разработки и постановки продукции на производство

Система стандартов разработки и постановки продукции на производство Пример афиши

Пример афиши Валентина Терешкова

Валентина Терешкова 2 RHINO 101 3 Содержание –Общая информация - Позиционирование –Основные характеристики и преимущества –Описание принтера –Целевая а

2 RHINO 101 3 Содержание –Общая информация - Позиционирование –Основные характеристики и преимущества –Описание принтера –Целевая а Основы селекции. Работы Н.И.Вавилова

Основы селекции. Работы Н.И.Вавилова Победители школьного тура конкурса чтецовприняли участие в Городском конкурсе чтецов «Лицейский Пушкин».Конкурс проходил в д

Победители школьного тура конкурса чтецовприняли участие в Городском конкурсе чтецов «Лицейский Пушкин».Конкурс проходил в д Презентация на тему Зачем нужны знаки препинания 4 класс

Презентация на тему Зачем нужны знаки препинания 4 класс Метод Дельфи

Метод Дельфи Источники права

Источники права Танки до 1941-1945 после 2015

Танки до 1941-1945 после 2015