Современные принципы государственной политики в области МСБ: налоговое регулирование, доступ к финансам

- Современные принципы государственной политики в области МСБ: налоговое регулирование, доступ к финансам

Содержание

- 2. Мы должны существенно увеличить долю малого и среднего бизнеса в структуре экономики, доведя ее до уровня

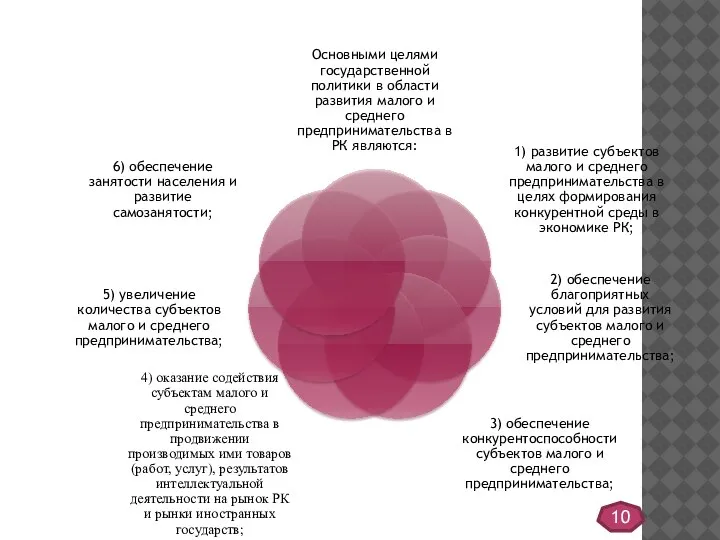

- 3. Государственная политика в области развития малого и среднего бизнеса в РК является частью государственной социально-экономической политики

- 4. 4

- 5. 5

- 6. В настоящее время для Казахстана развитие малого бизнеса является приоритетным направлением государственной экономической политики и объективной

- 7. 7

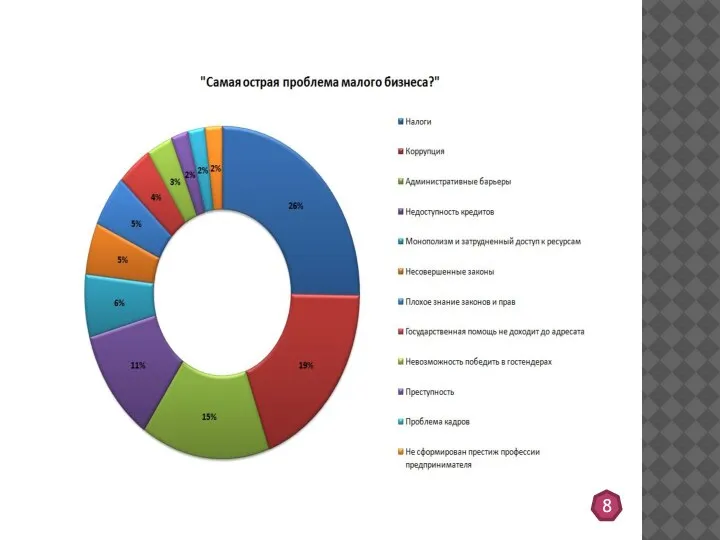

- 8. 8

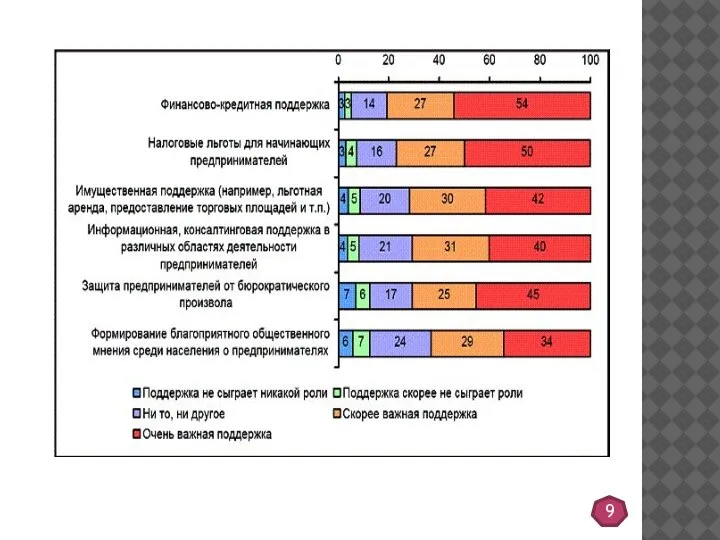

- 9. 9

- 10. 10

- 11. 11

- 12. 12

- 13. 13

- 14. 14

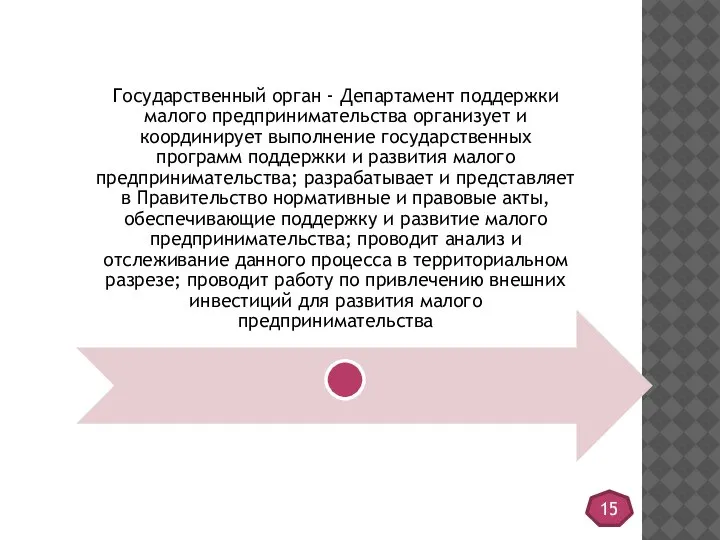

- 15. 15

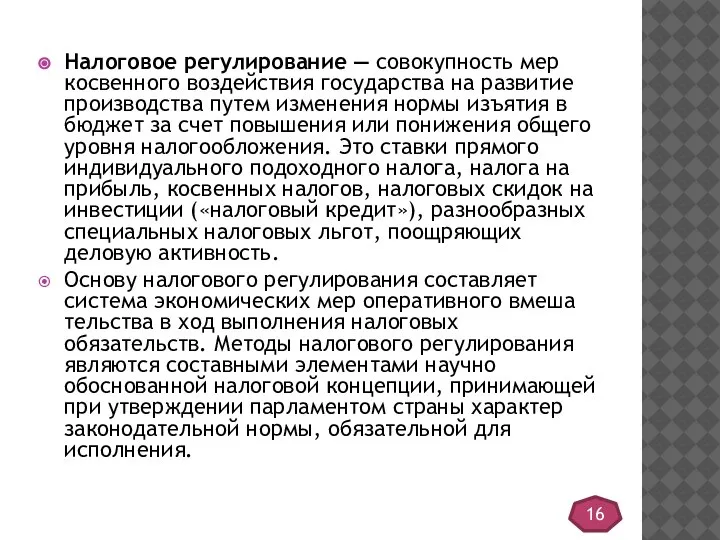

- 16. Налоговое регулирование — совокупность мер косвенного воздействия государства на развитие производства путем изменения нормы изъятия в

- 18. Скачать презентацию

Слайд 3Государственная политика в области развития малого и среднего бизнеса в РК является

Государственная политика в области развития малого и среднего бизнеса в РК является

Слайд 6В настоящее время для Казахстана развитие малого бизнеса является приоритетным направлением государственной

В настоящее время для Казахстана развитие малого бизнеса является приоритетным направлением государственной

Слайд 1010

10

Слайд 1111

11

Слайд 1212

12

Слайд 1313

13

Слайд 1414

14

Слайд 1515

15

Слайд 16Налоговое регулирование — совокупность мер косвенного воздействия государства на развитие производства путем изменения

Налоговое регулирование — совокупность мер косвенного воздействия государства на развитие производства путем изменения

1 сентября – День Знаний.Первый раз в первый класс.

1 сентября – День Знаний.Первый раз в первый класс. инъекции

инъекции Long run Economic

Long run Economic Е – И в окончаниях существительных

Е – И в окончаниях существительных XANGO IMPACT – XANGO ИМПУЛЬС XANGO iBONUS – XANGO iБОНУС XANGO share&save – программа XANGO «Делись и экономь»

XANGO IMPACT – XANGO ИМПУЛЬС XANGO iBONUS – XANGO iБОНУС XANGO share&save – программа XANGO «Делись и экономь» Смог

Смог Иприт

Иприт Дерматология: первичный прием.

Дерматология: первичный прием. Задание №2. «Спич»

Задание №2. «Спич» Общение. Правила нашей работы

Общение. Правила нашей работы Биомехатроника

Биомехатроника Русские народные промыслы. Павловский Посад

Русские народные промыслы. Павловский Посад Развитие речи.Учимся писать изложение.3 класс

Развитие речи.Учимся писать изложение.3 класс Презентация на тему Конфуцианство

Презентация на тему Конфуцианство  Цветные реакции белков

Цветные реакции белков Молочные продукты. Тест

Молочные продукты. Тест Модели инклюзивного образования

Модели инклюзивного образования Орфограммы в корне слова (2 класс)

Орфограммы в корне слова (2 класс) О создании информационной системы в здравоохранении, обеспечивающей, в том числе, персонифицированный учет оказания медицинской

О создании информационной системы в здравоохранении, обеспечивающей, в том числе, персонифицированный учет оказания медицинской  Развивающие задачи для 5-6 классов

Развивающие задачи для 5-6 классов Отзыв на Клуб переговорных технологий Ufights

Отзыв на Клуб переговорных технологий Ufights Откуда в наш дом приходит электричество?

Откуда в наш дом приходит электричество? Как молиться с уверенностью?

Как молиться с уверенностью? Г о с т и н и ц а - Астра

Г о с т и н и ц а - Астра Вооруженные cилы РФ: виды и рода войск

Вооруженные cилы РФ: виды и рода войск День космонавтики

День космонавтики «Мы» от Бога - а «Я» от ДиаволаСамое страшное в утопиях, что они сбываются…Н. Бердяев

«Мы» от Бога - а «Я» от ДиаволаСамое страшное в утопиях, что они сбываются…Н. Бердяев Развитие творческих способностей через художественное конструирование

Развитие творческих способностей через художественное конструирование