- Санду

Содержание

- 2. Жоспары: 1. Өндіріс шығындары туралы жалпы түсінік. 2.Кәсіпорын шығындары. 3.Шығындарды жүйелі түрде төмендету.

- 3. Өндіріс шығындары- Материалдық қаражат пен еңбек шығындарының жиынтығы. Өндіріс шығыны кәсіпорында өндірістің және өнімді өткізудің қаншаға

- 4. Шығындар -бұл кәсіпорынның өндіретін және коммерциялық қызметін іске асыру үшінөндіріс факторларының ақшалай түріндегі шығындары. Өндіріс процесіндегі

- 5. Тұрақты шығын Ауыспалы шығын Өзгермеген күйінде қалады және өндірістің көлеміне тәуелсіз жүзеге асырылады. Оларға: міндетті заемдық

- 6. шығын элементтері: *- материалдық шығындар; *- еңбекақыға жұмсалған шығындар; *- әлеуметтік сақтандыруға аударым; *- зейнетақы қорына

- 7. Шығындарды жүйелі түрде төмендету- кәсіпорындардың жұмыс істеу тиімділігін арттырудың негізгі құралы болып табылады.Нарықтық экономика жағдайында залалды

- 8. Шығынның белгілі бір мөлшерін мейлінше тиімді ету- шаруашылықты жүргізудің әр түрлі мәселелерін шешуге келгенде басты талап

- 9. Түрлі қоғамдардың әрбір өнідірістік бірлігі (кәсіпорын) өз іс-әрекетінен көбірек табыс алуға тырысады. Қандай да болсын кәсіпорын

- 10. Пайдаланылған әдебиеттер: 1. Мамыров Н.К., Кулекеев Ж.А., Султанбекова Г.К. Микроэкономика. — Алматы: Экономика. КазГАУ, 1997 2.

- 12. Скачать презентацию

Слайд 2Жоспары:

1. Өндіріс шығындары туралы жалпы түсінік.

2.Кәсіпорын шығындары.

3.Шығындарды жүйелі түрде төмендету.

Жоспары:

1. Өндіріс шығындары туралы жалпы түсінік.

2.Кәсіпорын шығындары.

3.Шығындарды жүйелі түрде төмендету.

Слайд 3Өндіріс шығындары-

Материалдық қаражат пен еңбек шығындарының жиынтығы. Өндіріс шығыны кәсіпорында өндірістің

Өндіріс шығындары-

Материалдық қаражат пен еңбек шығындарының жиынтығы. Өндіріс шығыны кәсіпорында өндірістің

Слайд 4 Шығындар -бұл кәсіпорынның өндіретін және коммерциялық қызметін іске асыру үшінөндіріс факторларының ақшалай түріндегі шығындары. Өндіріс процесіндегі айқын шек қоятын шығындар

Шығындар -бұл кәсіпорынның өндіретін және коммерциялық қызметін іске асыру үшінөндіріс факторларының ақшалай түріндегі шығындары. Өндіріс процесіндегі айқын шек қоятын шығындар

Слайд 5Тұрақты шығын

Ауыспалы шығын

Өзгермеген күйінде қалады және өндірістің көлеміне тәуелсіз жүзеге асырылады. Оларға:

Тұрақты шығын

Ауыспалы шығын

Өзгермеген күйінде қалады және өндірістің көлеміне тәуелсіз жүзеге асырылады. Оларға:

Слайд 6 шығын элементтері:

*- материалдық шығындар;

*- еңбекақыға жұмсалған шығындар;

*- әлеуметтік сақтандыруға аударым;

*- зейнетақы қорына аударым;

*- жұмыспен қамтылу қорына аударым;

*-

шығын элементтері:

*- материалдық шығындар;

*- еңбекақыға жұмсалған шығындар;

*- әлеуметтік сақтандыруға аударым;

*- зейнетақы қорына аударым;

*- жұмыспен қамтылу қорына аударым;

*-

Слайд 7 Шығындарды жүйелі түрде төмендету- кәсіпорындардың жұмыс істеу тиімділігін арттырудың негізгі құралы болып табылады.Нарықтық экономика жағдайында

залалды кәсіпорындарды қаржылай қолдау қағидаға жатпайды.

Ұлттық экономиканың барлық

Шығындарды жүйелі түрде төмендету- кәсіпорындардың жұмыс істеу тиімділігін арттырудың негізгі құралы болып табылады.Нарықтық экономика жағдайында

залалды кәсіпорындарды қаржылай қолдау қағидаға жатпайды.

Ұлттық экономиканың барлық

Слайд 8 Шығынның белгілі бір мөлшерін мейлінше тиімді ету- шаруашылықты жүргізудің әр түрлі мәселелерін шешуге келгенде

Шығынның белгілі бір мөлшерін мейлінше тиімді ету- шаруашылықты жүргізудің әр түрлі мәселелерін шешуге келгенде

Слайд 9 Түрлі қоғамдардың әрбір өнідірістік бірлігі (кәсіпорын) өз іс-әрекетінен көбірек табыс алуға

Түрлі қоғамдардың әрбір өнідірістік бірлігі (кәсіпорын) өз іс-әрекетінен көбірек табыс алуға

Слайд 10Пайдаланылған әдебиеттер:

1. Мамыров Н.К., Кулекеев Ж.А., Султанбекова Г.К. Микроэкономика. — Алматы:

Пайдаланылған әдебиеттер:

1. Мамыров Н.К., Кулекеев Ж.А., Султанбекова Г.К. Микроэкономика. — Алматы:

Black English (Афроамериканский английский )

Black English (Афроамериканский английский ) Презентация на тему Корень. Родственные слова. Два признака родственных слов

Презентация на тему Корень. Родственные слова. Два признака родственных слов Презентация на тему Русские народные танцы (8 класс)

Презентация на тему Русские народные танцы (8 класс) Первые блюда. Супы

Первые блюда. Супы «Загрязнение атмосферного воздуха посёлка «Магистральный» выбросами автотранспорта и влияние отработанных газовна здоровье

«Загрязнение атмосферного воздуха посёлка «Магистральный» выбросами автотранспорта и влияние отработанных газовна здоровье  Создание рабочих мест

Создание рабочих мест С:ЕНКО MEN

С:ЕНКО MEN Традиции модернизма в искусстве 2-й пол. ХХ века

Традиции модернизма в искусстве 2-й пол. ХХ века Многогранники в живой природе

Многогранники в живой природе Sale 30% Bestia

Sale 30% Bestia ВЫСТУПЛЕНИЕ ПЕРВОГО ВИЦЕ-ПРЕЗИДЕНТА ОАО «РЖД»В.Н.МОРОЗОВА на VII Международной конференции «Рынок транспортных услуг: взаимодейс

ВЫСТУПЛЕНИЕ ПЕРВОГО ВИЦЕ-ПРЕЗИДЕНТА ОАО «РЖД»В.Н.МОРОЗОВА на VII Международной конференции «Рынок транспортных услуг: взаимодейс Эффективный нападающий удар в волейболе

Эффективный нападающий удар в волейболе Print from the folder

Print from the folder Шаровая Молния.

Шаровая Молния. МОУ Голицынская СОШ №1 Презентация на тему : «Александр Невский – Патриот Земли Русской»

МОУ Голицынская СОШ №1 Презентация на тему : «Александр Невский – Патриот Земли Русской» Отделение дополнительного образования детей ГОУ школы №20

Отделение дополнительного образования детей ГОУ школы №20 Это мы, здравствуйте! 6 «Б» класс

Это мы, здравствуйте! 6 «Б» класс Потребности и способности

Потребности и способности a4c02c41e02991ba9d4f7fdd7cfefa1c

a4c02c41e02991ba9d4f7fdd7cfefa1c Собрание родителей и обучающихся 11 классов

Собрание родителей и обучающихся 11 классов Анализ и оценка организационных структур управления

Анализ и оценка организационных структур управления Органы государственной власти по Конституции 1918 г

Органы государственной власти по Конституции 1918 г Азбука потребителя

Азбука потребителя Совещание с грузоотправителями Калининградской железной дороги

Совещание с грузоотправителями Калининградской железной дороги Орудия труда

Орудия труда Полупроводниковые приборы

Полупроводниковые приборы Презентация на тему Гора Рашмор

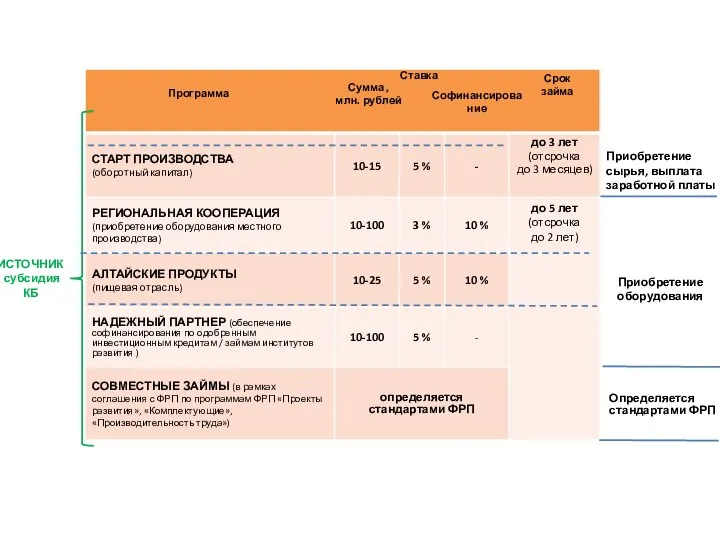

Презентация на тему Гора Рашмор Программы государственной поддержки малого предпринимательства на селе в Республике Карелия

Программы государственной поддержки малого предпринимательства на селе в Республике Карелия