- Счета бухгалтерского учёта

Содержание

- 2. -1- Бухгалтерский баланс отражает состав и источники средств организации на определённую дату. В нем показаны результаты

- 3. Открыть счёт означает – дать ему название и на соответствующей стороне (по Дт или по Кт)

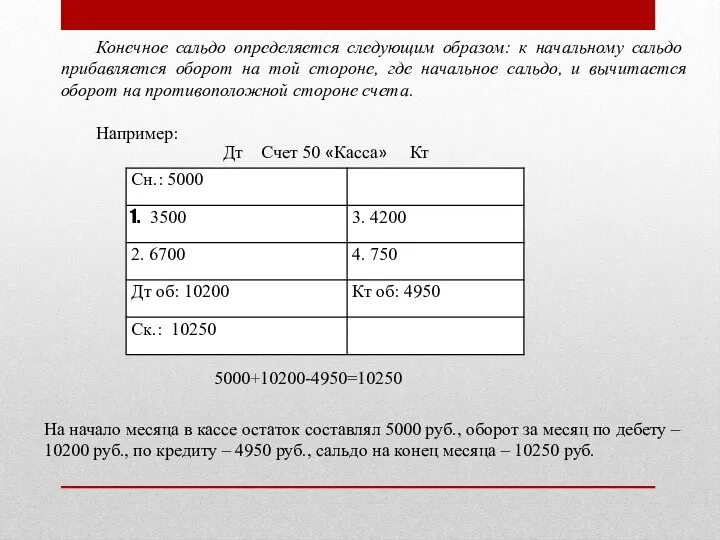

- 4. Конечное сальдо определяется следующим образом: к начальному сальдо прибавляется оборот на той стороне, где начальное сальдо,

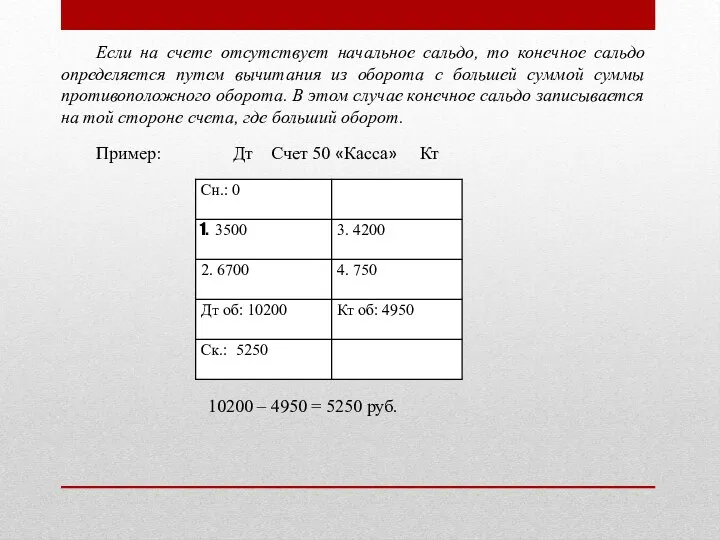

- 5. Если на счете отсутствует начальное сальдо, то конечное сальдо определяется путем вычитания из оборота с большей

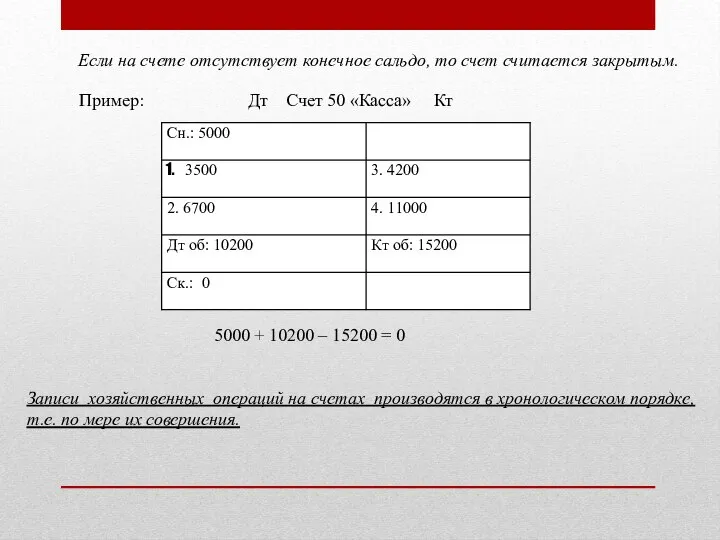

- 6. Если на счете отсутствует конечное сальдо, то счет считается закрытым. Пример: Дт Счет 50 «Касса» Кт

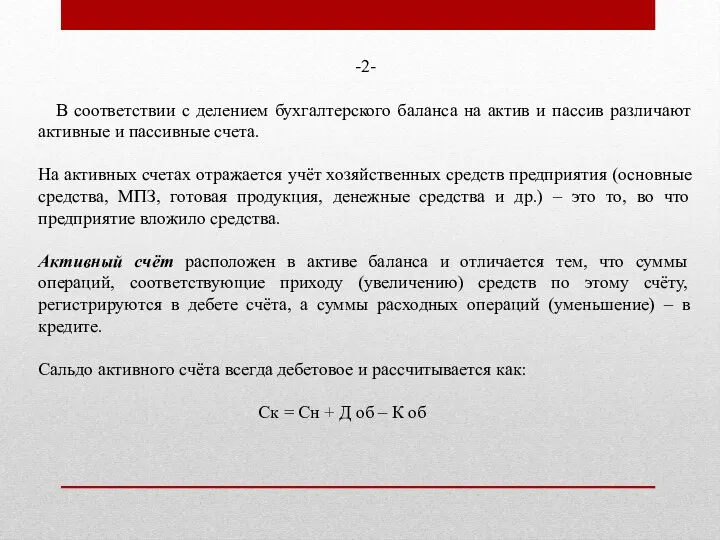

- 7. -2- В соответствии с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета.

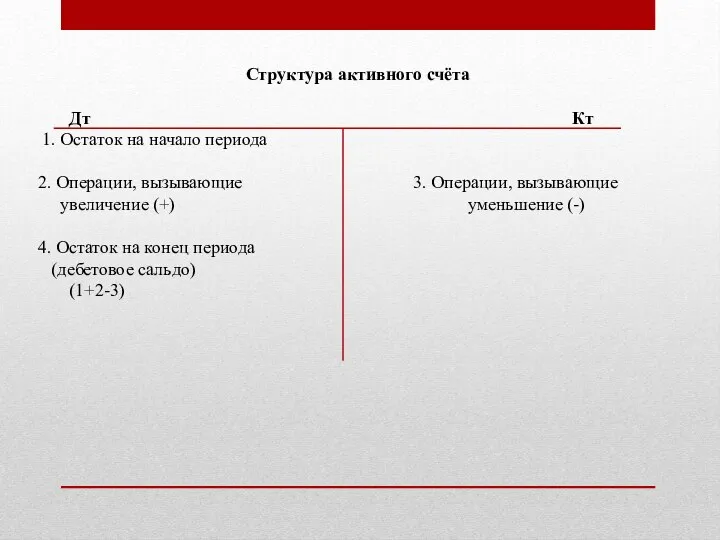

- 8. Структура активного счёта Дт Кт 1. Остаток на начало периода 2. Операции, вызывающие 3. Операции, вызывающие

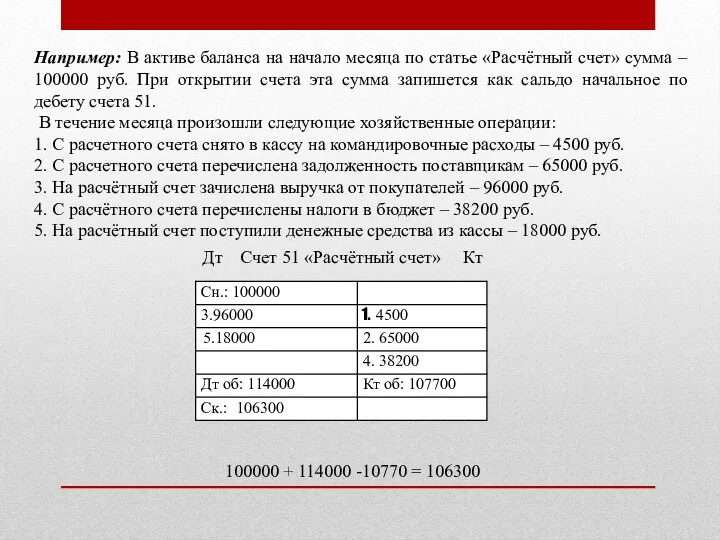

- 9. Например: В активе баланса на начало месяца по статье «Расчётный счет» сумма – 100000 руб. При

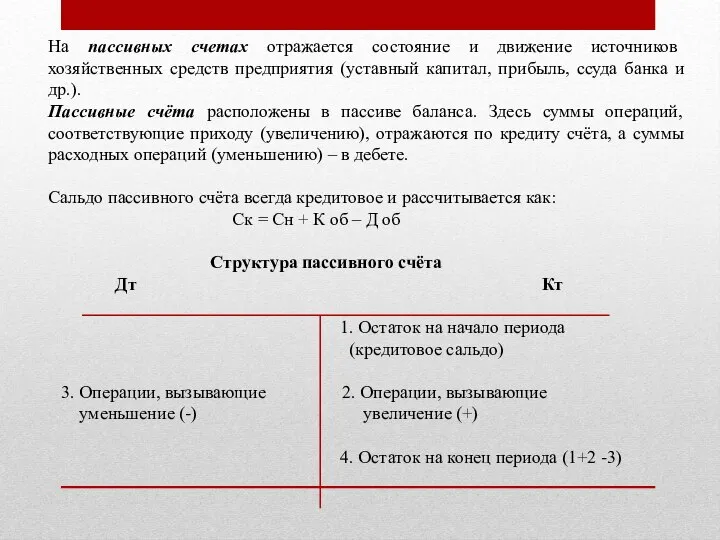

- 10. На пассивных счетах отражается состояние и движение источников хозяйственных средств предприятия (уставный капитал, прибыль, ссуда банка

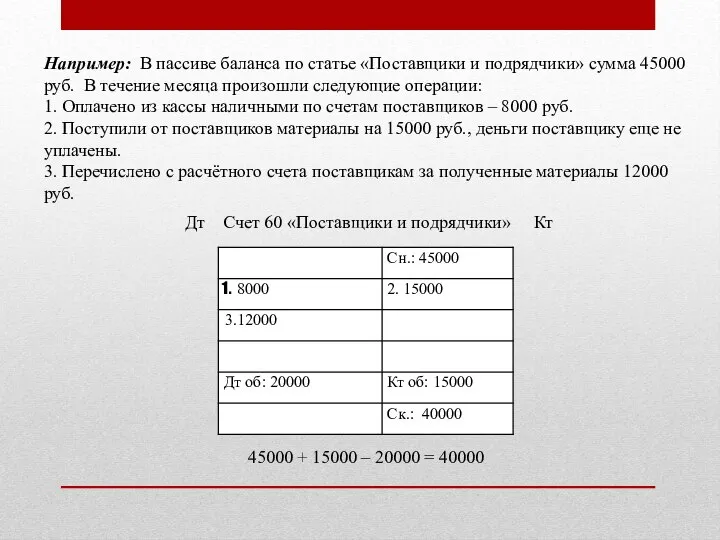

- 11. Например: В пассиве баланса по статье «Поставщики и подрядчики» сумма 45000 руб. В течение месяца произошли

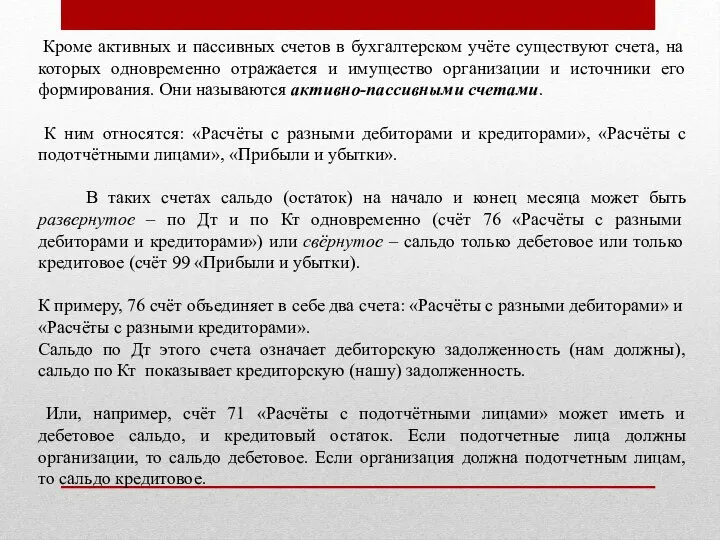

- 12. Кроме активных и пассивных счетов в бухгалтерском учёте существуют счета, на которых одновременно отражается и имущество

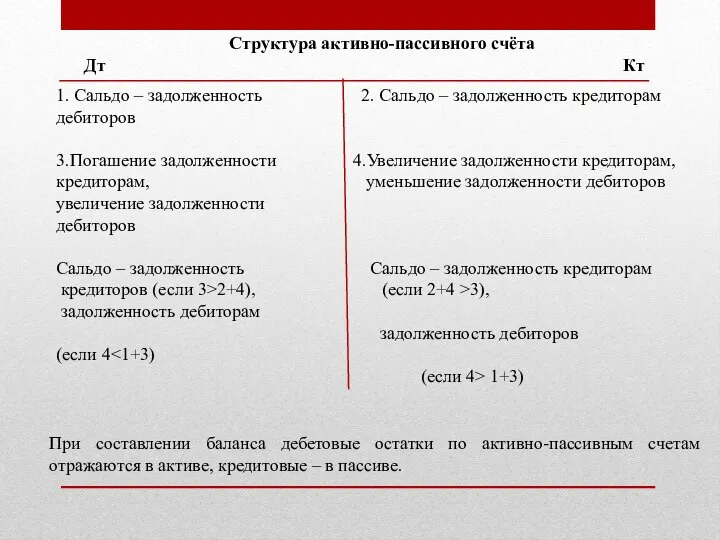

- 13. Структура активно-пассивного счёта Дт Кт 1. Сальдо – задолженность 2. Сальдо – задолженность кредиторам дебиторов 3.Погашение

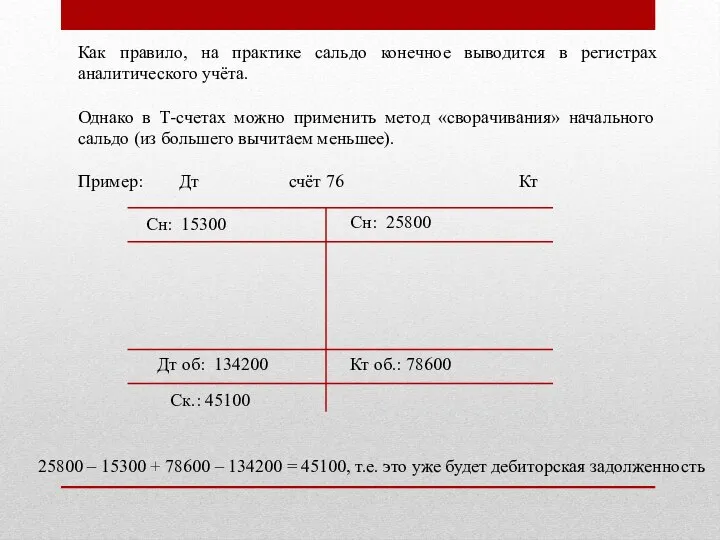

- 14. Как правило, на практике сальдо конечное выводится в регистрах аналитического учёта. Однако в Т-счетах можно применить

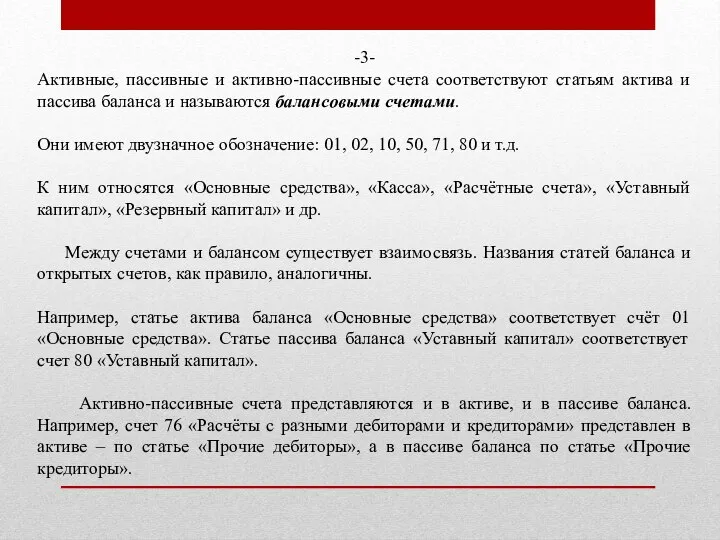

- 15. -3- Активные, пассивные и активно-пассивные счета соответствуют статьям актива и пассива баланса и называются балансовыми счетами.

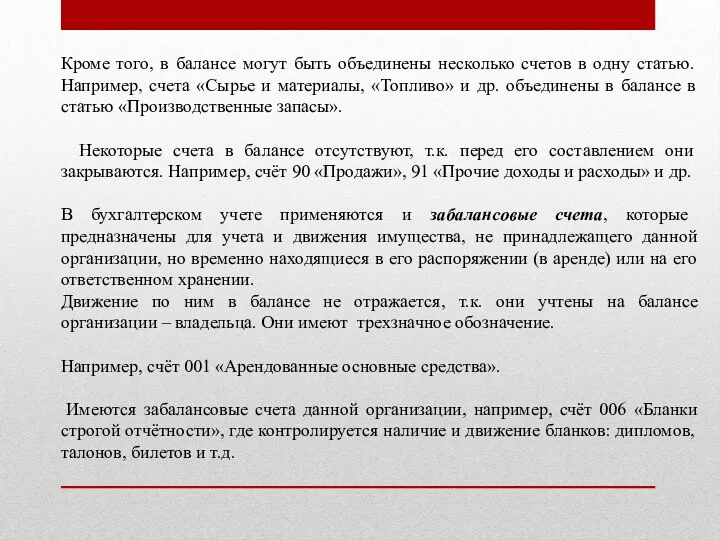

- 16. Кроме того, в балансе могут быть объединены несколько счетов в одну статью. Например, счета «Сырье и

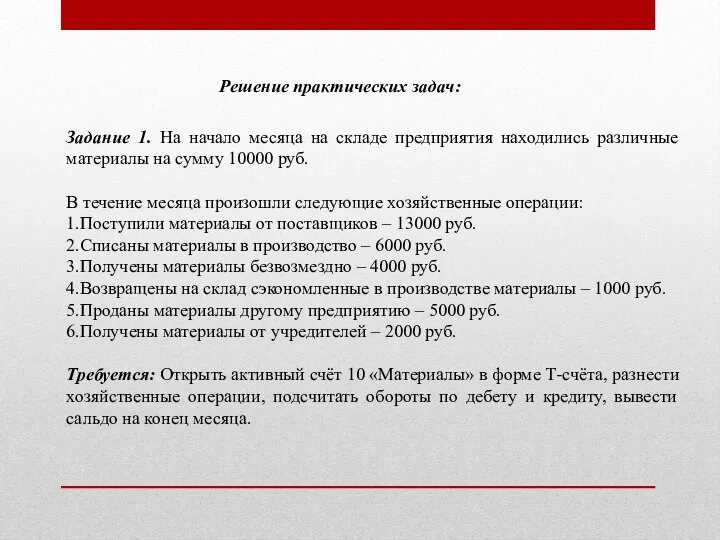

- 17. Задание 1. На начало месяца на складе предприятия находились различные материалы на сумму 10000 руб. В

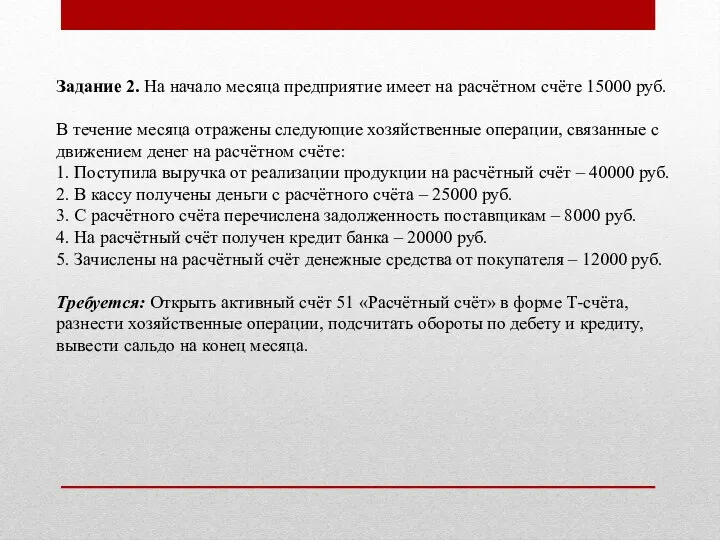

- 18. Задание 2. На начало месяца предприятие имеет на расчётном счёте 15000 руб. В течение месяца отражены

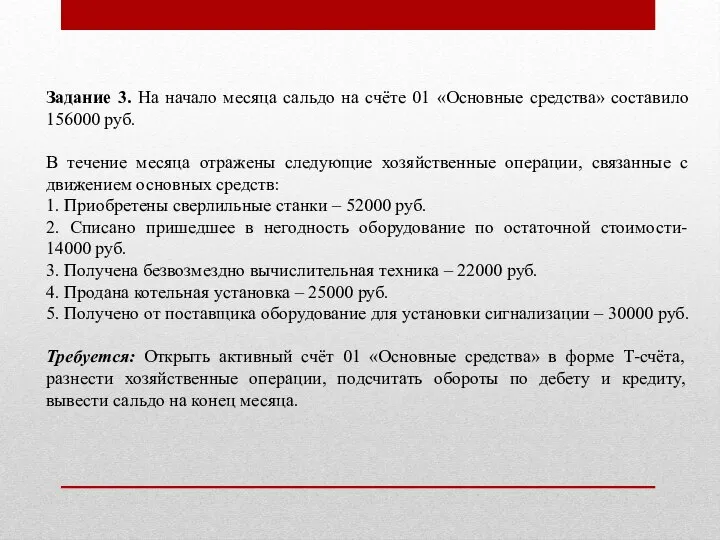

- 19. Задание 3. На начало месяца сальдо на счёте 01 «Основные средства» составило 156000 руб. В течение

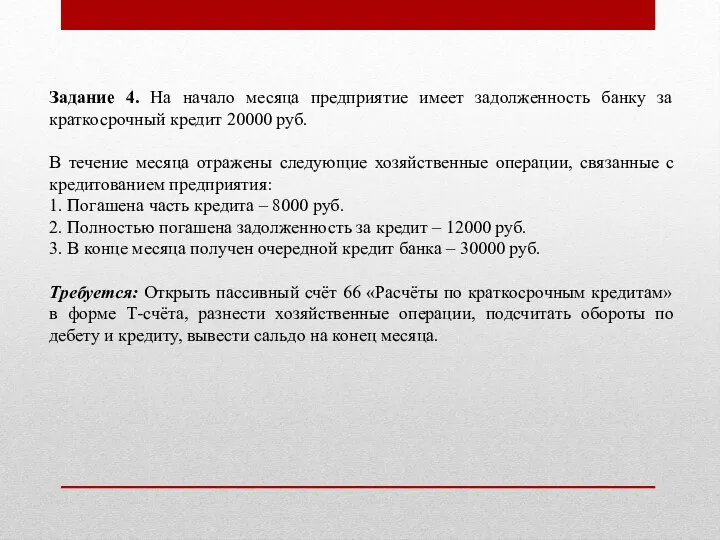

- 20. Задание 4. На начало месяца предприятие имеет задолженность банку за краткосрочный кредит 20000 руб. В течение

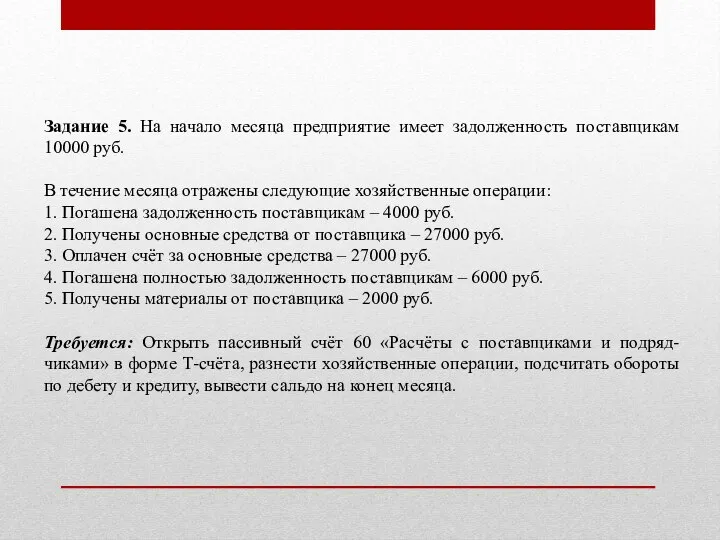

- 21. Задание 5. На начало месяца предприятие имеет задолженность поставщикам 10000 руб. В течение месяца отражены следующие

- 23. Скачать презентацию

Слайд 2 -1-

Бухгалтерский баланс отражает состав и источники средств организации на определённую дату.

-1-

Бухгалтерский баланс отражает состав и источники средств организации на определённую дату.

Слайд 3 Открыть счёт означает – дать ему название и на соответствующей стороне

Открыть счёт означает – дать ему название и на соответствующей стороне

Слайд 4Конечное сальдо определяется следующим образом: к начальному сальдо прибавляется оборот на той

Слайд 5Если на счете отсутствует начальное сальдо, то конечное сальдо определяется путем вычитания

Если на счете отсутствует начальное сальдо, то конечное сальдо определяется путем вычитания

Слайд 6Если на счете отсутствует конечное сальдо, то счет считается закрытым.

Пример: Дт Счет

Если на счете отсутствует конечное сальдо, то счет считается закрытым.

Пример: Дт Счет

Слайд 7-2-

В соответствии с делением бухгалтерского баланса на актив и пассив различают

-2-

В соответствии с делением бухгалтерского баланса на актив и пассив различают

Слайд 8 Структура активного счёта

Дт Кт

1. Остаток на начало периода

2. Операции,

Структура активного счёта

Дт Кт

1. Остаток на начало периода

2. Операции,

Слайд 9Например: В активе баланса на начало месяца по статье «Расчётный счет» сумма

Например: В активе баланса на начало месяца по статье «Расчётный счет» сумма

Слайд 10На пассивных счетах отражается состояние и движение источников хозяйственных средств предприятия (уставный

На пассивных счетах отражается состояние и движение источников хозяйственных средств предприятия (уставный

Слайд 11Например: В пассиве баланса по статье «Поставщики и подрядчики» сумма 45000 руб.

Например: В пассиве баланса по статье «Поставщики и подрядчики» сумма 45000 руб.

Слайд 12 Кроме активных и пассивных счетов в бухгалтерском учёте существуют счета, на

Кроме активных и пассивных счетов в бухгалтерском учёте существуют счета, на

Слайд 13 Структура активно-пассивного счёта

Дт Кт

1. Сальдо – задолженность 2. Сальдо –

Структура активно-пассивного счёта

Дт Кт

1. Сальдо – задолженность 2. Сальдо –

Слайд 14Как правило, на практике сальдо конечное выводится в регистрах аналитического учёта.

Однако в

Как правило, на практике сальдо конечное выводится в регистрах аналитического учёта.

Однако в

Слайд 15-3-

Активные, пассивные и активно-пассивные счета соответствуют статьям актива и пассива баланса и

-3-

Активные, пассивные и активно-пассивные счета соответствуют статьям актива и пассива баланса и

Слайд 16Кроме того, в балансе могут быть объединены несколько счетов в одну статью.

Кроме того, в балансе могут быть объединены несколько счетов в одну статью.

Слайд 17Задание 1. На начало месяца на складе предприятия находились различные материалы на

Задание 1. На начало месяца на складе предприятия находились различные материалы на

Слайд 18Задание 2. На начало месяца предприятие имеет на расчётном счёте 15000 руб.

В

Задание 2. На начало месяца предприятие имеет на расчётном счёте 15000 руб.

В

Слайд 19Задание 3. На начало месяца сальдо на счёте 01 «Основные средства» составило

Задание 3. На начало месяца сальдо на счёте 01 «Основные средства» составило

Слайд 20Задание 4. На начало месяца предприятие имеет задолженность банку за краткосрочный кредит

Задание 4. На начало месяца предприятие имеет задолженность банку за краткосрочный кредит

Слайд 21Задание 5. На начало месяца предприятие имеет задолженность поставщикам 10000 руб.

В

Задание 5. На начало месяца предприятие имеет задолженность поставщикам 10000 руб.

В

Групповые занятия и тренинги В мире эмоций

Групповые занятия и тренинги В мире эмоций МОУ «СОШ с.Прималкинского»Прохладненского района КБР

МОУ «СОШ с.Прималкинского»Прохладненского района КБР Программное обеспечение компьютера

Программное обеспечение компьютера 23 февраля. Шаблон

23 февраля. Шаблон общая характеристика галогенов

общая характеристика галогенов Презентация на тему Происхождение и эволюция человека

Презентация на тему Происхождение и эволюция человека  Горельеф

Горельеф Тест по материаловедению

Тест по материаловедению КАТАЛОГ УСЛУГ Антикоррозийная защита Восстановление и защита бетонных конструкций и сооружений. Теплоизоляционные системы

КАТАЛОГ УСЛУГ Антикоррозийная защита Восстановление и защита бетонных конструкций и сооружений. Теплоизоляционные системы Устройство шестивесельного яла

Устройство шестивесельного яла Start anew

Start anew  Die Sekundarstufe(Sekundarbereich)

Die Sekundarstufe(Sekundarbereich) Современные технологии интенсификации обучения

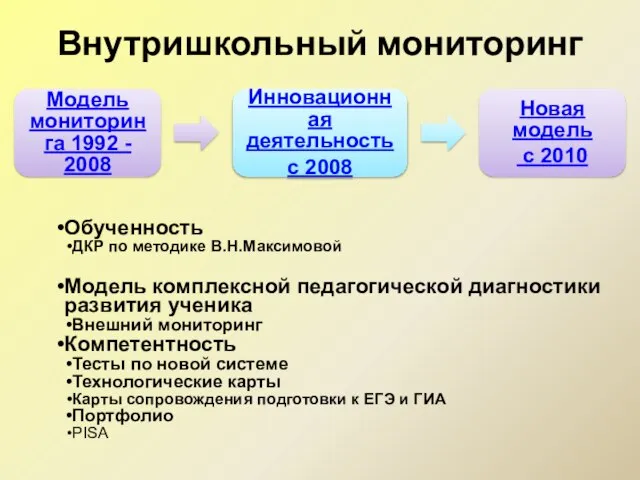

Современные технологии интенсификации обучения Внутришкольный мониторинг

Внутришкольный мониторинг PredMikrobiologie_7_UIS

PredMikrobiologie_7_UIS Мини портфолио

Мини портфолио Рэй Брэдбэри Вино из одуванчиков

Рэй Брэдбэри Вино из одуванчиков Структура сочинения

Структура сочинения Презентация на тему Речь младших школьников и пути её развития

Презентация на тему Речь младших школьников и пути её развития Профессиональное становление личности. Тема 3

Профессиональное становление личности. Тема 3 Антропогенез 9 класс

Антропогенез 9 класс кошки.

кошки. Шайдуллина Ю.Р. Требования к ДОУ

Шайдуллина Ю.Р. Требования к ДОУ Как использовать модуль «Рабочая тетрадь» в среде Moodle?

Как использовать модуль «Рабочая тетрадь» в среде Moodle? Гигиенические требования к прогулкам и экскурсиям

Гигиенические требования к прогулкам и экскурсиям Окантовка бороды, усов

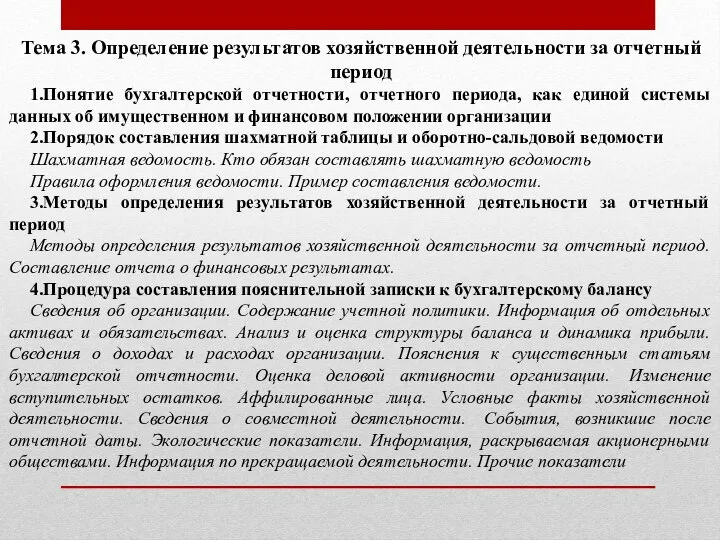

Окантовка бороды, усов Определение результатов хозяйственной деятельности за отчетный

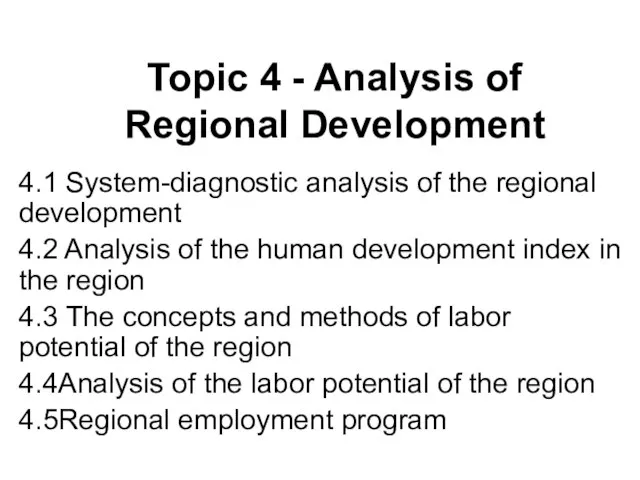

Определение результатов хозяйственной деятельности за отчетный Analysis of Regional Development

Analysis of Regional Development