- Счета и двойная запись

Содержание

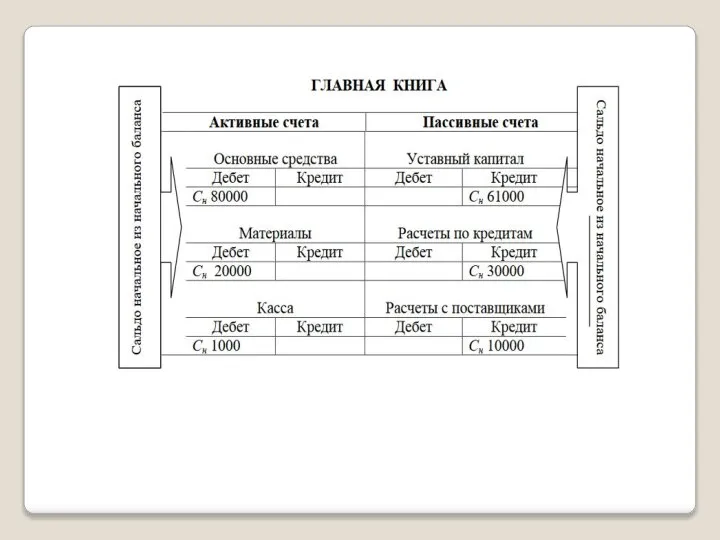

- 2. 1.Бухгалтерские счета. Активные и пассивные счета Статьи бухгалтерского баланса могут меняться под влиянием хозяйственных операций. Бухгалтерский

- 3. Каждой статье баланса соответствует свой бухгалтерский счёт. Обычно счёт имеет то же название, что и балансовая

- 4. Примеры активных статей баланса и соответствующих им активных счетов: Статья «Основные средства» —счёт «Основные средства»; Статья

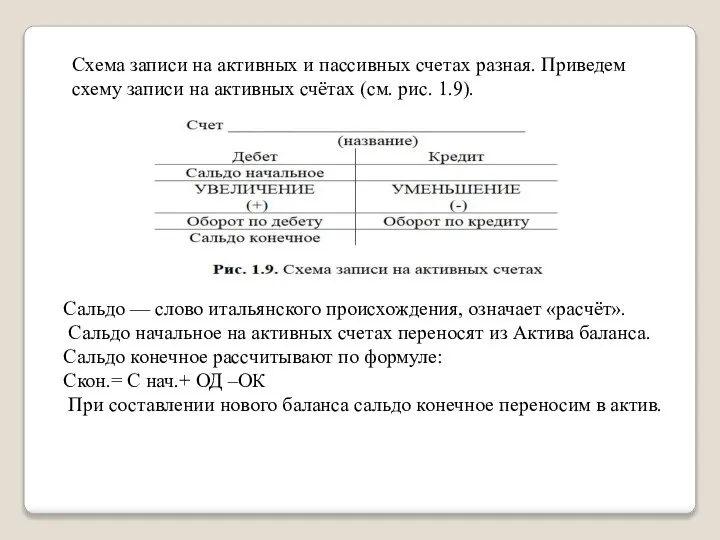

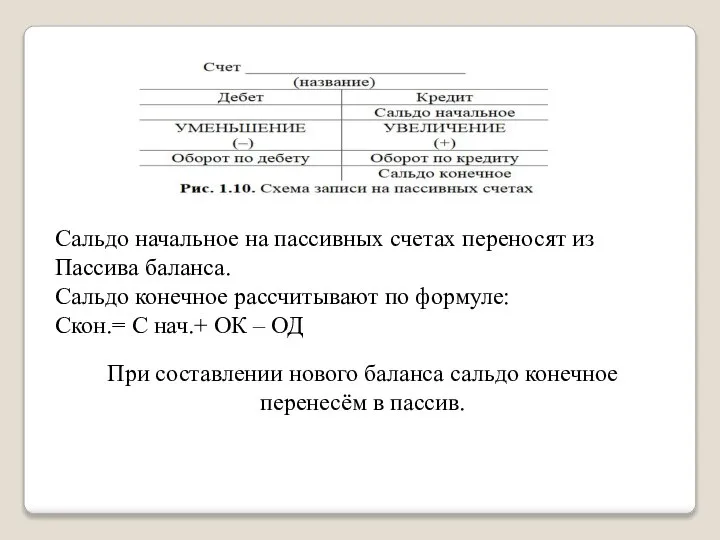

- 5. Схема записи на активных и пассивных счетах разная. Приведем схему записи на активных счётах (см. рис.

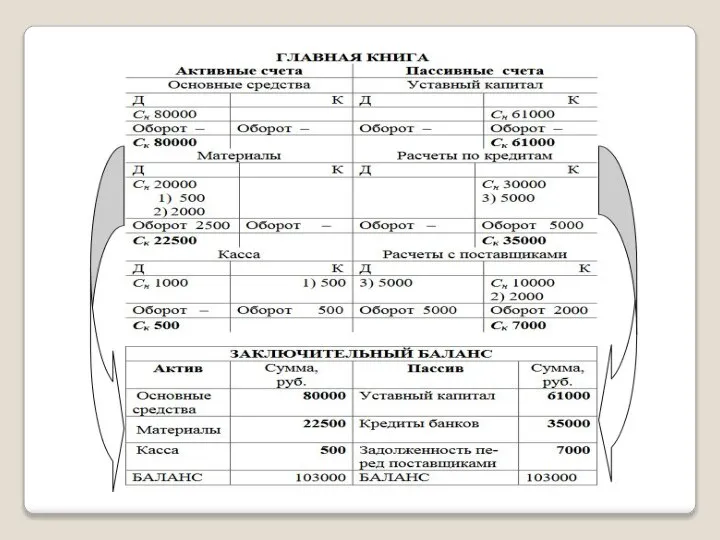

- 6. Сальдо начальное на пассивных счетах переносят из Пассива баланса. Сальдо конечное рассчитывают по формуле: Скон.= С

- 7. Выводы: На активных счетах сальдо пишется по дебету. Оно отражает наличие имущества или дебиторской задолженности в

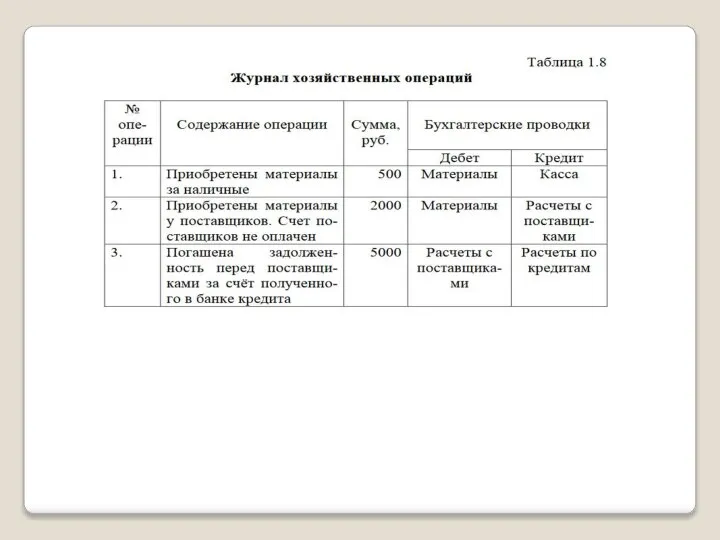

- 8. 2. Способ двойной записи Каждая хозяйственная операция изменяет две статьи в балансе. Так как каждой статье

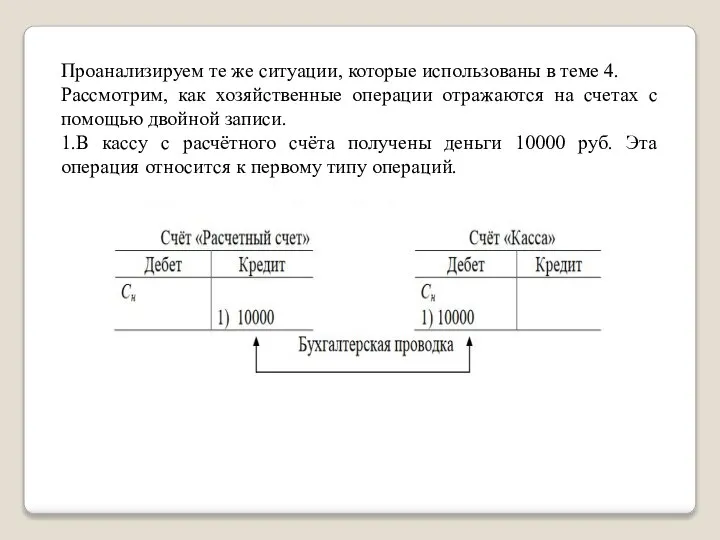

- 9. Проанализируем те же ситуации, которые использованы в теме 4. Рассмотрим, как хозяйственные операции отражаются на счетах

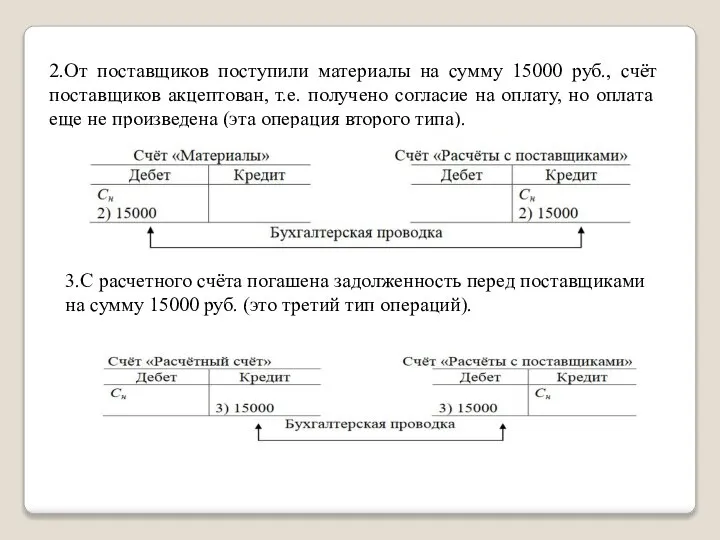

- 10. 2.От поставщиков поступили материалы на сумму 15000 руб., счёт поставщиков акцептован, т.е. получено согласие на оплату,

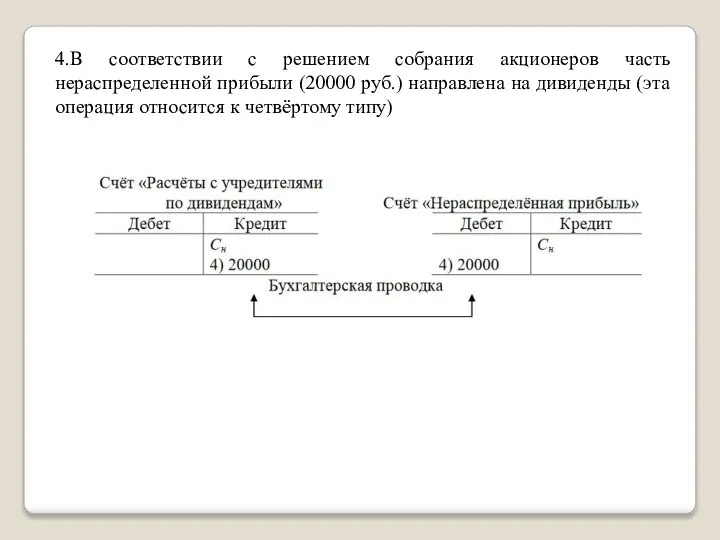

- 11. 4.В соответствии с решением собрания акционеров часть нераспределенной прибыли (20000 руб.) направлена на дивиденды (эта операция

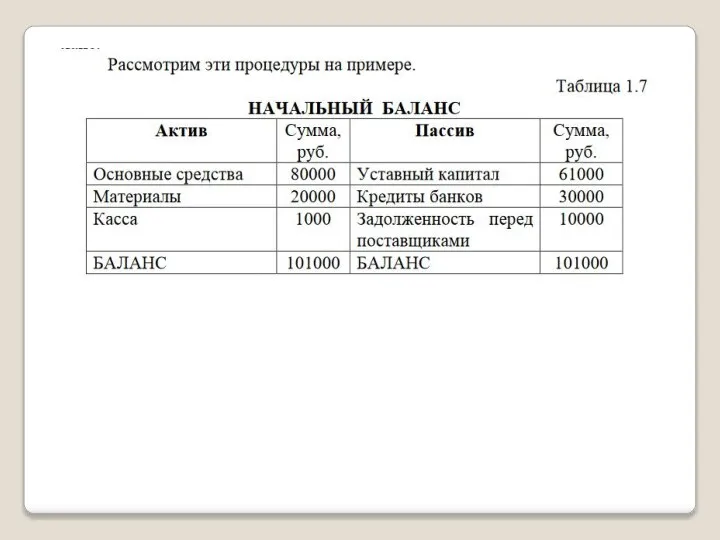

- 12. Взаимосвязанные между собой счета по хозяйственной операции называют корреспондирующими счетами. Совокупность всех счетов, необходимых для отражения

- 17. 3.Синтетический и аналитический учёт Мы уже знаем, что бухгалтерские счета делятся на активные и пассивные в

- 18. На синтетических счетах информация наиболее обобщенная и представлена только в денежном измерителе. Например, общая стоимость запасов

- 19. На аналитических счетах информация детализируется. Она может быть представлена не только в денежном измерителе, но и

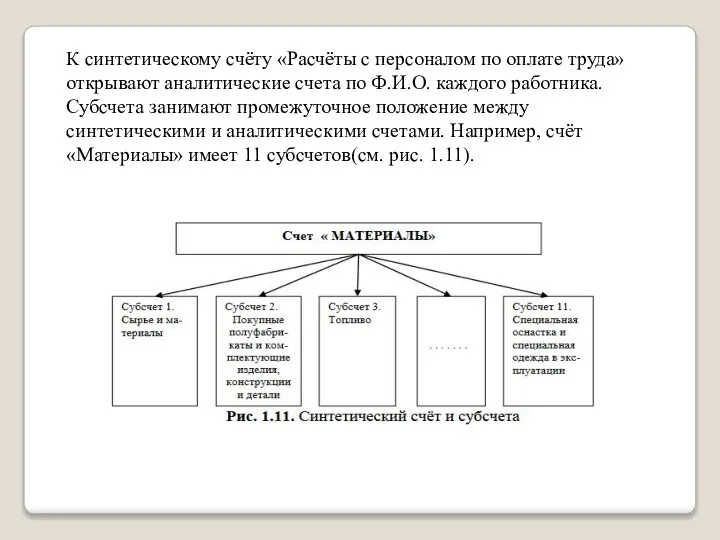

- 20. К синтетическому счёту «Расчёты с персоналом по оплате труда» открывают аналитические счета по Ф.И.О. каждого работника.

- 21. Синтетические счета считаются счетами 1-го порядка, субсчета —счетами 2-го порядка, аналитические счета —счетами 3-го порядка. Учёт

- 22. Синтетический и аналитический учёт не должны противоречить друг другу (требование непротиворечивости). Это означает, что: 1.Сальдо начальное

- 23. 4. План счетов бухгалтерского учёта Систематизированный перечень синтетических счетов и субсчетов называется Планом счетов. В Российской

- 24. В дальнейшем мы будем рассматривать только План счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций. План счетов содержит

- 25. План счетов бухгалтерского учета разбит на 8 разделов: Раздел I. Внеоборотные активы. Счета этого раздела предназначены

- 26. Раздел II. Производственные запасы. Счета этого раздела предназначены для обобщения информации о наличии и движении предметов

- 27. Раздел III. Затраты на производство. Счета этого раздела предназначены для обобщения информации о расходах по обычным

- 28. Раздел V. Денежные средства. Счета этого раздела предназначены для обобщения информации о наличии и движении денежных

- 29. Раздел VI. Расчёты. Счета этого раздела предназначены для обобщения информации о всех видах расчетов организации с

- 30. Раздел VIII. Финансовые результаты. Счета этого раздела предназначены для обобщения информации о доходах и расходах организации,

- 31. Кроме вышеперечисленных разделов в Плане счетов есть раздел, который называется «Забалансовые счета». Забалансовые счета предназначены для

- 33. Скачать презентацию

Слайд 21.Бухгалтерские счета. Активные и пассивные счета

Статьи бухгалтерского баланса могут меняться под влиянием

1.Бухгалтерские счета. Активные и пассивные счета

Статьи бухгалтерского баланса могут меняться под влиянием

Слайд 3Каждой статье баланса соответствует свой бухгалтерский счёт. Обычно счёт имеет то же

Каждой статье баланса соответствует свой бухгалтерский счёт. Обычно счёт имеет то же

Слайд 4Примеры активных статей баланса и соответствующих им активных счетов:

Статья «Основные средства»

Примеры активных статей баланса и соответствующих им активных счетов:

Статья «Основные средства»

Слайд 5Схема записи на активных и пассивных счетах разная. Приведем схему записи на

Схема записи на активных и пассивных счетах разная. Приведем схему записи на

Слайд 6Сальдо начальное на пассивных счетах переносят из Пассива баланса.

Сальдо конечное рассчитывают

Сальдо начальное на пассивных счетах переносят из Пассива баланса.

Сальдо конечное рассчитывают

Слайд 7Выводы:

На активных счетах сальдо пишется по дебету. Оно отражает наличие имущества или

Выводы:

На активных счетах сальдо пишется по дебету. Оно отражает наличие имущества или

Слайд 82. Способ двойной записи

Каждая хозяйственная операция изменяет две статьи в балансе. Так

2. Способ двойной записи

Каждая хозяйственная операция изменяет две статьи в балансе. Так

Слайд 9Проанализируем те же ситуации, которые использованы в теме 4.

Рассмотрим, как хозяйственные

Проанализируем те же ситуации, которые использованы в теме 4.

Рассмотрим, как хозяйственные

Слайд 102.От поставщиков поступили материалы на сумму 15000 руб., счёт поставщиков акцептован, т.е.

2.От поставщиков поступили материалы на сумму 15000 руб., счёт поставщиков акцептован, т.е.

Слайд 114.В соответствии с решением собрания акционеров часть нераспределенной прибыли (20000 руб.) направлена

4.В соответствии с решением собрания акционеров часть нераспределенной прибыли (20000 руб.) направлена

Слайд 12Взаимосвязанные между собой счета по хозяйственной операции называют корреспондирующими счетами.

Совокупность всех счетов,

Взаимосвязанные между собой счета по хозяйственной операции называют корреспондирующими счетами.

Совокупность всех счетов,

Слайд 173.Синтетический и аналитический учёт

Мы уже знаем, что бухгалтерские счета делятся на активные

3.Синтетический и аналитический учёт

Мы уже знаем, что бухгалтерские счета делятся на активные

Слайд 18На синтетических счетах информация наиболее обобщенная и представлена только в денежном измерителе.

На синтетических счетах информация наиболее обобщенная и представлена только в денежном измерителе.

Слайд 19На аналитических счетах информация детализируется. Она может быть представлена не только в

На аналитических счетах информация детализируется. Она может быть представлена не только в

Слайд 20К синтетическому счёту «Расчёты с персоналом по оплате труда» открывают аналитические счета

К синтетическому счёту «Расчёты с персоналом по оплате труда» открывают аналитические счета

Слайд 21Синтетические счета считаются счетами 1-го порядка, субсчета —счетами 2-го порядка, аналитические счета

Синтетические счета считаются счетами 1-го порядка, субсчета —счетами 2-го порядка, аналитические счета

Слайд 22Синтетический и аналитический учёт не должны противоречить друг другу (требование непротиворечивости). Это

Синтетический и аналитический учёт не должны противоречить друг другу (требование непротиворечивости). Это

Слайд 234. План счетов бухгалтерского учёта

Систематизированный перечень синтетических счетов и субсчетов называется Планом

4. План счетов бухгалтерского учёта

Систематизированный перечень синтетических счетов и субсчетов называется Планом

Слайд 24В дальнейшем мы будем рассматривать только План счетов бухгалтерского учёта финансово-хозяйственной деятельности

В дальнейшем мы будем рассматривать только План счетов бухгалтерского учёта финансово-хозяйственной деятельности

Слайд 25План счетов бухгалтерского учета разбит на 8 разделов:

Раздел I. Внеоборотные активы.

План счетов бухгалтерского учета разбит на 8 разделов:

Раздел I. Внеоборотные активы.

Слайд 26Раздел II. Производственные запасы.

Счета этого раздела предназначены для обобщения информации о

Раздел II. Производственные запасы.

Счета этого раздела предназначены для обобщения информации о

Слайд 27Раздел III. Затраты на производство.

Счета этого раздела предназначены для обобщения информации

Раздел III. Затраты на производство.

Счета этого раздела предназначены для обобщения информации

Слайд 28Раздел V. Денежные средства.

Счета этого раздела предназначены для обобщения информации о

Раздел V. Денежные средства.

Счета этого раздела предназначены для обобщения информации о

Слайд 29Раздел VI. Расчёты.

Счета этого раздела предназначены для обобщения информации о всех

Раздел VI. Расчёты.

Счета этого раздела предназначены для обобщения информации о всех

Слайд 30Раздел VIII. Финансовые результаты.

Счета этого раздела предназначены для обобщения информации о

Раздел VIII. Финансовые результаты.

Счета этого раздела предназначены для обобщения информации о

Слайд 31Кроме вышеперечисленных разделов в Плане счетов есть раздел, который называется «Забалансовые счета».

Кроме вышеперечисленных разделов в Плане счетов есть раздел, который называется «Забалансовые счета».

Жил-был Ежик

Жил-был Ежик Презентация на тему кровь

Презентация на тему кровь Типы организационных структур управления

Типы организационных структур управления Строевая подготовка

Строевая подготовка Presentation Title

Presentation Title  СВЕТОФОР

СВЕТОФОР Symbology of the Russian Federation

Symbology of the Russian Federation Новая роль библиотек как центров гражданской активности в современном городе

Новая роль библиотек как центров гражданской активности в современном городе 18.09.2012 7:191 Молодые таланты – привлечение и развитие М.Пахомкина Директор департамента корпоративного обучения и развития ТНК-BP П.Б

18.09.2012 7:191 Молодые таланты – привлечение и развитие М.Пахомкина Директор департамента корпоративного обучения и развития ТНК-BP П.Б Анализ взаимодействий Макарова Галина Анатольевна Кандидат психологических наук

Анализ взаимодействий Макарова Галина Анатольевна Кандидат психологических наук Сибирский федеральный университет

Сибирский федеральный университет Возможности портала при работе с информационными ресурсами

Возможности портала при работе с информационными ресурсами Троянские программы

Троянские программы Охрана и рациональное использование вод

Охрана и рациональное использование вод Тема: Обеспечение комфортности образовательного процесса на основе валеологических подходов.

Тема: Обеспечение комфортности образовательного процесса на основе валеологических подходов. Теорема Пифагора

Теорема Пифагора Отношения и пропорции

Отношения и пропорции Презентация на тему Театр в Древней Греции

Презентация на тему Театр в Древней Греции Волейбол. Начальная школа

Волейбол. Начальная школа СОСЕДИ РОССИИ НА ЮГЕ

СОСЕДИ РОССИИ НА ЮГЕ Организация труда на железнодорожном транспорте

Организация труда на железнодорожном транспорте Анализ мониторинга педагогов и родителей в рамках проекта Создание коммуникативной стратегии Педагог-родитель

Анализ мониторинга педагогов и родителей в рамках проекта Создание коммуникативной стратегии Педагог-родитель Типы многоэтажек

Типы многоэтажек Особенности лояльности в интернете Карасев Ярослав User Experience 2009

Особенности лояльности в интернете Карасев Ярослав User Experience 2009 Презентация на тему СССР в период «перестройки»

Презентация на тему СССР в период «перестройки»  Джаз

Джаз Агрономия. Триггеры. (Тест)

Агрономия. Триггеры. (Тест) Breakfast At school

Breakfast At school