- СДД как инструмент хеджирования ценовых рисков в РСВ

Содержание

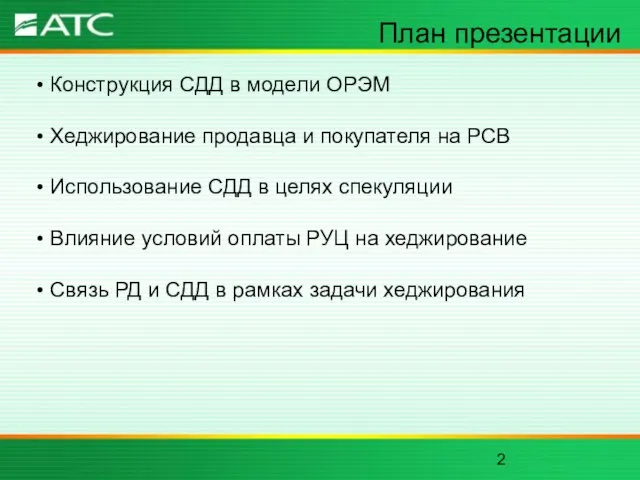

- 2. План презентации Конструкция СДД в модели ОРЭМ Хеджирование продавца и покупателя на РСВ Использование СДД в

- 3. СДД на РСВ Продавец по СДД – как генератор, так и потребитель Покупатель по СДД –

- 4. СДД и цены в ГТП 60 р. 40 р. На результат исполнения договора влияет только цена

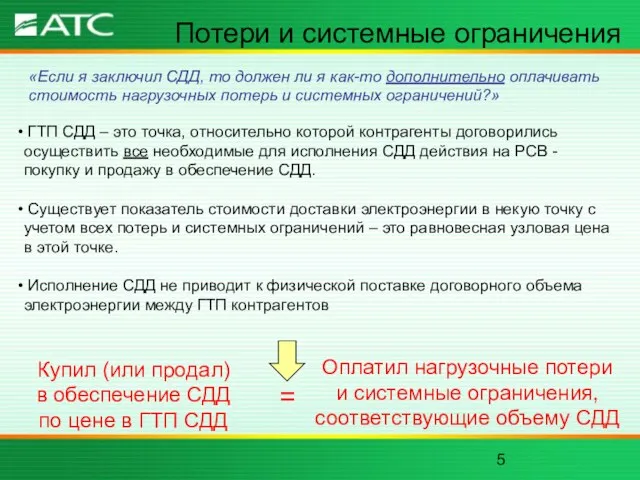

- 5. Потери и системные ограничения ГТП СДД – это точка, относительно которой контрагенты договорились осуществить все необходимые

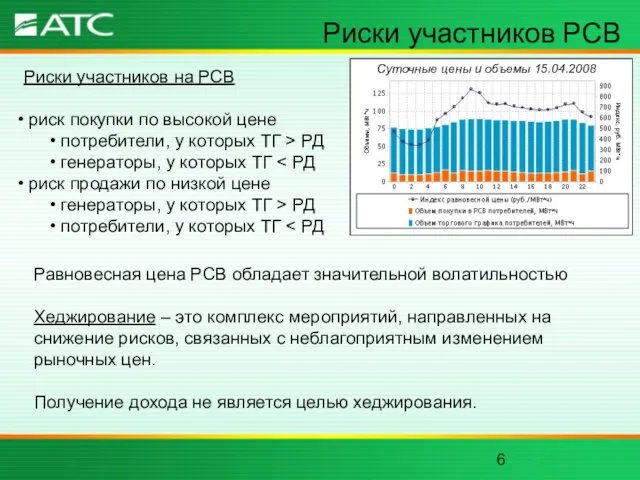

- 6. Риски участников РСВ Равновесная цена РСВ обладает значительной волатильностью Хеджирование – это комплекс мероприятий, направленных на

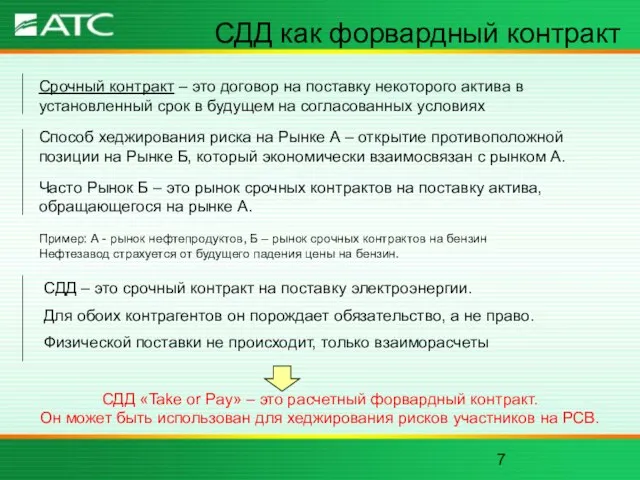

- 7. СДД как форвардный контракт Способ хеджирования риска на Рынке А – открытие противоположной позиции на Рынке

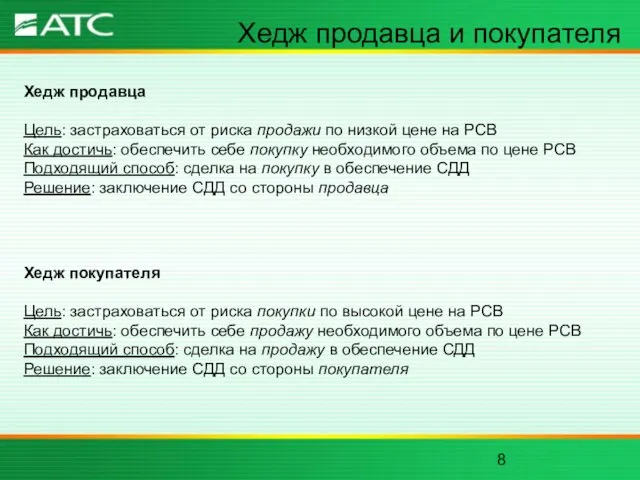

- 8. Хедж продавца и покупателя Хедж покупателя Цель: застраховаться от риска покупки по высокой цене на РСВ

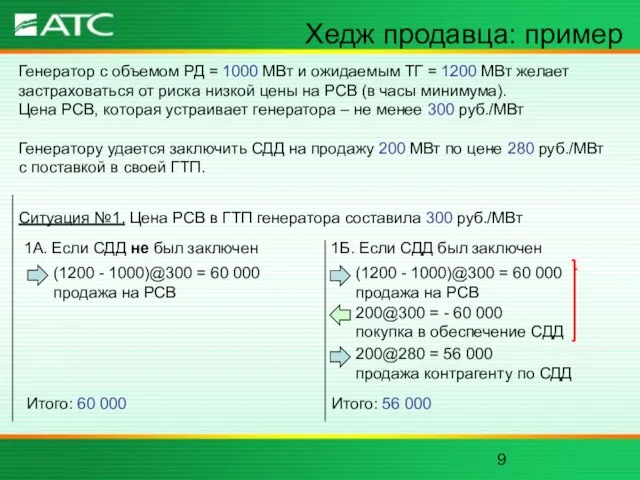

- 9. Хедж продавца: пример Генератор с объемом РД = 1000 МВт и ожидаемым ТГ = 1200 МВт

- 10. Хедж продавца: пример Ситуация №2. Цена РСВ в ГТП генератора составила 100 руб./МВт 2А. Если СДД

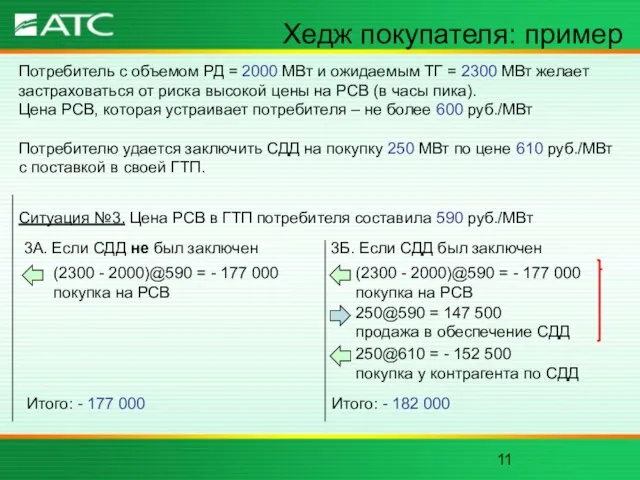

- 11. Хедж покупателя: пример Потребитель с объемом РД = 2000 МВт и ожидаемым ТГ = 2300 МВт

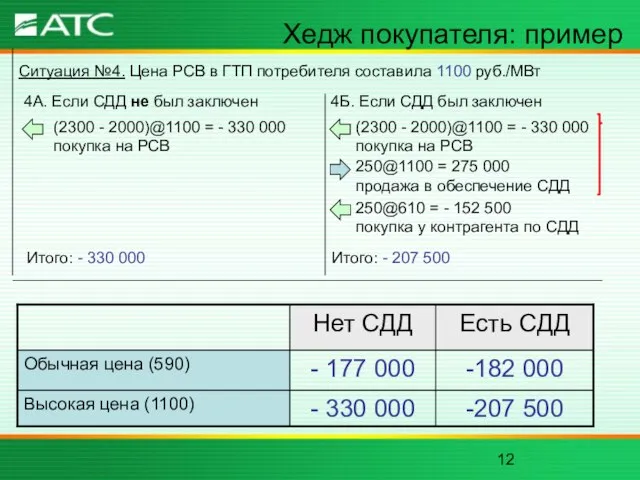

- 12. Хедж покупателя: пример Ситуация №4. Цена РСВ в ГТП потребителя составила 1100 руб./МВт 4А. Если СДД

- 13. Спекуляция продавца 1В. Если цена РСВ = 300 руб./МВт и по СДД было продано 400 МВт

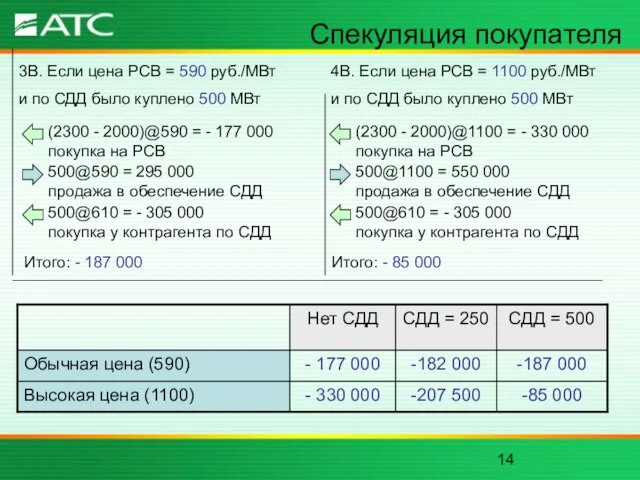

- 14. Спекуляция покупателя 3В. Если цена РСВ = 590 руб./МВт и по СДД было куплено 500 МВт

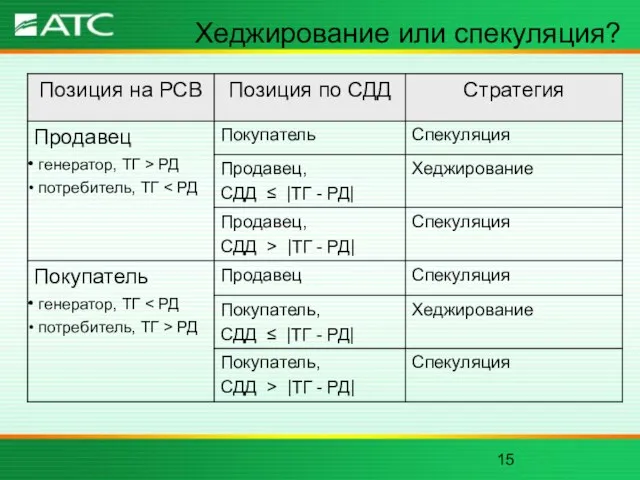

- 15. Хеджирование или спекуляция?

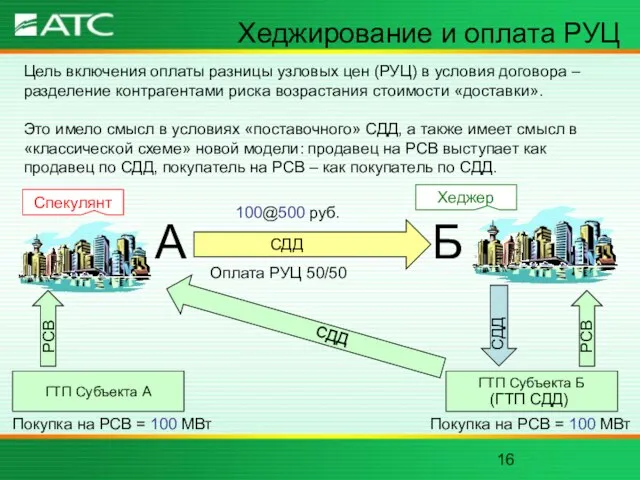

- 16. Хеджирование и оплата РУЦ Цель включения оплаты разницы узловых цен (РУЦ) в условия договора – разделение

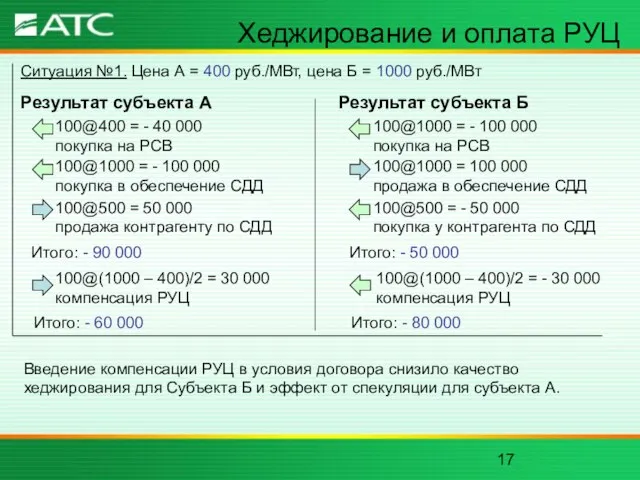

- 17. Хеджирование и оплата РУЦ Ситуация №1. Цена А = 400 руб./МВт, цена Б = 1000 руб./МВт

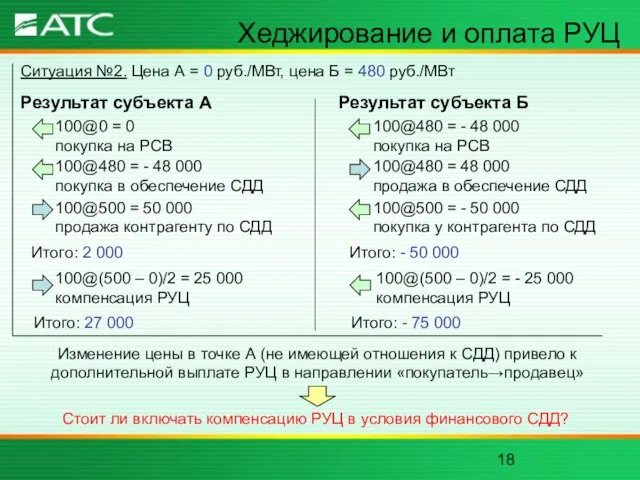

- 18. Хеджирование и оплата РУЦ Ситуация №2. Цена А = 0 руб./МВт, цена Б = 480 руб./МВт

- 19. Связь СДД и РД Регулируемые договоры также являются методом хеджирования ценовых рисков По мере снижения объемов

- 21. Скачать презентацию

Слайд 3СДД на РСВ

Продавец по СДД – как генератор, так и потребитель

СДД на РСВ

Продавец по СДД – как генератор, так и потребитель

Слайд 4СДД и цены в ГТП

60 р.

40 р.

На результат исполнения договора влияет только

СДД и цены в ГТП

60 р.

40 р.

На результат исполнения договора влияет только

Слайд 5Потери и системные ограничения

ГТП СДД – это точка, относительно которой контрагенты

Потери и системные ограничения

ГТП СДД – это точка, относительно которой контрагенты

Слайд 6Риски участников РСВ

Равновесная цена РСВ обладает значительной волатильностью

Хеджирование – это комплекс мероприятий,

Риски участников РСВ

Равновесная цена РСВ обладает значительной волатильностью

Хеджирование – это комплекс мероприятий,

Слайд 7СДД как форвардный контракт

Способ хеджирования риска на Рынке А – открытие противоположной

СДД как форвардный контракт

Способ хеджирования риска на Рынке А – открытие противоположной

Слайд 8Хедж продавца и покупателя

Хедж покупателя

Цель: застраховаться от риска покупки по высокой цене

Хедж продавца и покупателя

Хедж покупателя

Цель: застраховаться от риска покупки по высокой цене

Слайд 9Хедж продавца: пример

Генератор с объемом РД = 1000 МВт и ожидаемым ТГ

Хедж продавца: пример

Генератор с объемом РД = 1000 МВт и ожидаемым ТГ

Слайд 10Хедж продавца: пример

Ситуация №2. Цена РСВ в ГТП генератора составила 100 руб./МВт

2А.

Хедж продавца: пример

Ситуация №2. Цена РСВ в ГТП генератора составила 100 руб./МВт

2А.

Слайд 11Хедж покупателя: пример

Потребитель с объемом РД = 2000 МВт и ожидаемым ТГ

Хедж покупателя: пример

Потребитель с объемом РД = 2000 МВт и ожидаемым ТГ

Слайд 12Хедж покупателя: пример

Ситуация №4. Цена РСВ в ГТП потребителя составила 1100 руб./МВт

4А.

Хедж покупателя: пример

Ситуация №4. Цена РСВ в ГТП потребителя составила 1100 руб./МВт

4А.

Слайд 13Спекуляция продавца

1В. Если цена РСВ = 300 руб./МВт

и по СДД было продано

Спекуляция продавца

1В. Если цена РСВ = 300 руб./МВт

и по СДД было продано

Слайд 14Спекуляция покупателя

3В. Если цена РСВ = 590 руб./МВт

и по СДД было куплено

Спекуляция покупателя

3В. Если цена РСВ = 590 руб./МВт

и по СДД было куплено

Слайд 15Хеджирование или спекуляция?

Хеджирование или спекуляция?

Слайд 16Хеджирование и оплата РУЦ

Цель включения оплаты разницы узловых цен (РУЦ) в условия

Хеджирование и оплата РУЦ

Цель включения оплаты разницы узловых цен (РУЦ) в условия

Слайд 17Хеджирование и оплата РУЦ

Ситуация №1. Цена А = 400 руб./МВт, цена Б

Хеджирование и оплата РУЦ

Ситуация №1. Цена А = 400 руб./МВт, цена Б

Слайд 18Хеджирование и оплата РУЦ

Ситуация №2. Цена А = 0 руб./МВт, цена Б

Хеджирование и оплата РУЦ

Ситуация №2. Цена А = 0 руб./МВт, цена Б

Слайд 19Связь СДД и РД

Регулируемые договоры также являются методом хеджирования ценовых рисков

По мере

Связь СДД и РД

Регулируемые договоры также являются методом хеджирования ценовых рисков

По мере

Водоёмы нашего края

Водоёмы нашего края Презентация на тему Введение учебного курса ОРКСЭ

Презентация на тему Введение учебного курса ОРКСЭ К 105-летию госдумы

К 105-летию госдумы Особенности японской поэзии на примере хокку

Особенности японской поэзии на примере хокку Виды и назначение технологических карт

Виды и назначение технологических карт Презентация на тему Право в системе социальных норм

Презентация на тему Право в системе социальных норм Формирование и распределение доходов в рыночной экономике

Формирование и распределение доходов в рыночной экономике Classware Art Studio. Новогодние украшения

Classware Art Studio. Новогодние украшения Soviet Posters about sports

Soviet Posters about sports Теплогазоснабжение с основами теплотехники

Теплогазоснабжение с основами теплотехники Нормативный подход к праву. Естественное право

Нормативный подход к праву. Естественное право Как быть в ресурсе

Как быть в ресурсе Порядок рассмотрения обращений в организациях системы жилищно-коммунального хозяйства

Порядок рассмотрения обращений в организациях системы жилищно-коммунального хозяйства КХСМ (разовая игра от 08.12.2018)

КХСМ (разовая игра от 08.12.2018) Бюджет семьи

Бюджет семьи Уход за кожей

Уход за кожей -тся, -ться в глаголах

-тся, -ться в глаголах Презентация на тему Обобщение знаний об изготовлении швейных изделий

Презентация на тему Обобщение знаний об изготовлении швейных изделий Современные биотехнологии в животноводстве

Современные биотехнологии в животноводстве Шарады, метаграммы, логогрифы

Шарады, метаграммы, логогрифы Механическое разворачивание гомополимерной глобулы: теория и моделирование

Механическое разворачивание гомополимерной глобулы: теория и моделирование План презентации - Несколько слов о платформе - Способы раскрутки - Наши наблюдения - Что дальше? yvision.kz - Ответы на вопросы с платформ

План презентации - Несколько слов о платформе - Способы раскрутки - Наши наблюдения - Что дальше? yvision.kz - Ответы на вопросы с платформ Энергосбережение

Энергосбережение  История градостроительства Москвы

История градостроительства Москвы Первые итоги и уроки

Первые итоги и уроки Презентация на тему Устройство компьютера Знакомство с компьютером

Презентация на тему Устройство компьютера Знакомство с компьютером  Духовно-нравственное воспитание в современной школе

Духовно-нравственное воспитание в современной школе Скэнар-терапия гематогенного остеомиелита(случай из практики)

Скэнар-терапия гематогенного остеомиелита(случай из практики)