СЕМИНАР - СОВЕЩАНИЕ Переход электросетевых организаций на метод доходности инвестированного капитала

- СЕМИНАР - СОВЕЩАНИЕ Переход электросетевых организаций на метод доходности инвестированного капитала

Содержание

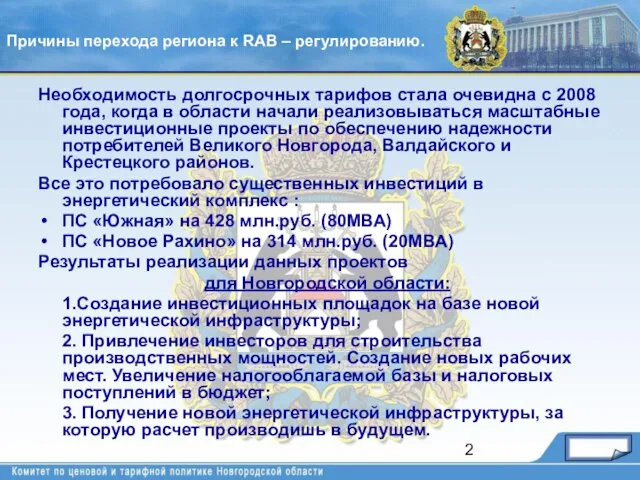

- 2. Необходимость долгосрочных тарифов стала очевидна с 2008 года, когда в области начали реализовываться масштабные инвестиционные проекты

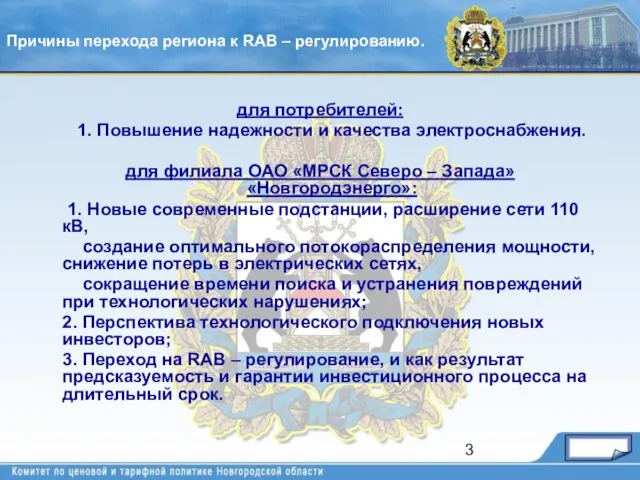

- 3. для потребителей: 1. Повышение надежности и качества электроснабжения. для филиала ОАО «МРСК Северо – Запада» «Новгородэнерго»:

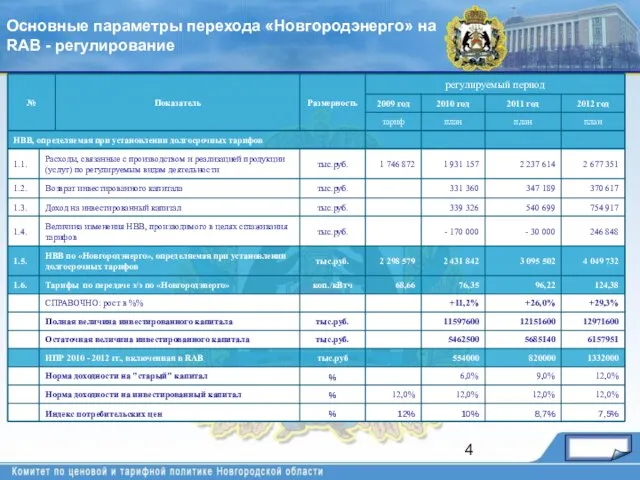

- 4. Основные параметры перехода «Новгородэнерго» на RAB - регулирование

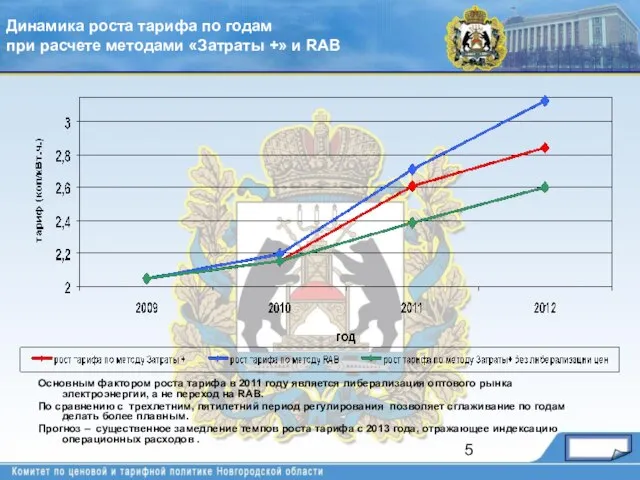

- 5. Основным фактором роста тарифа в 2011 году является либерализация оптового рынка электроэнергии, а не переход на

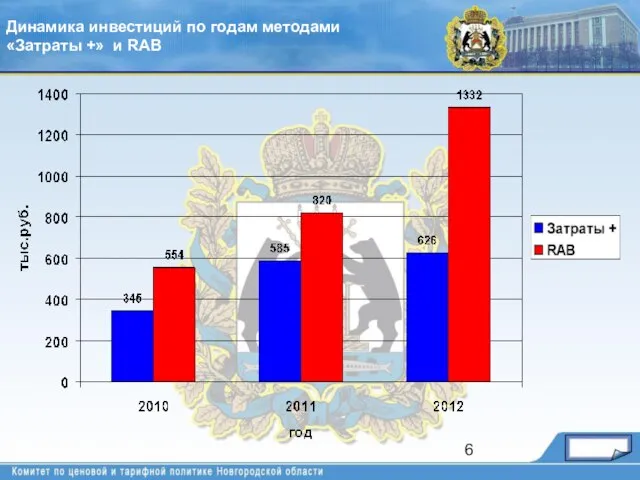

- 6. Динамика инвестиций по годам методами «Затраты +» и RAB

- 7. Основные параметры инвестиционной программы Филиала ОАО «МРСК Северо – Запада» «Новгородэнерго» на 2010-2012 гг.

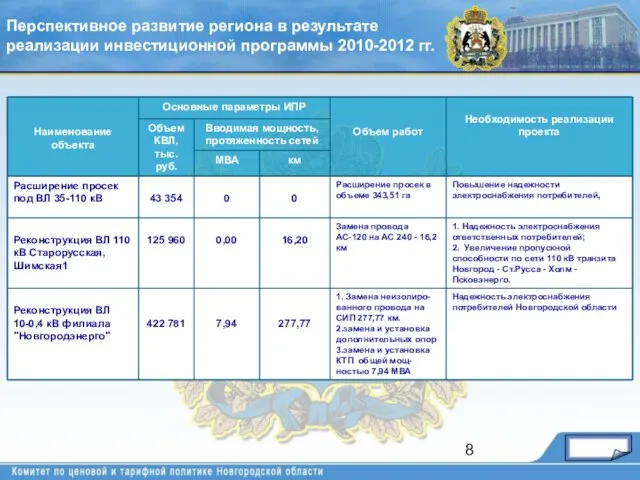

- 8. Перспективное развитие региона в результате реализации инвестиционной программы 2010-2012 гг.

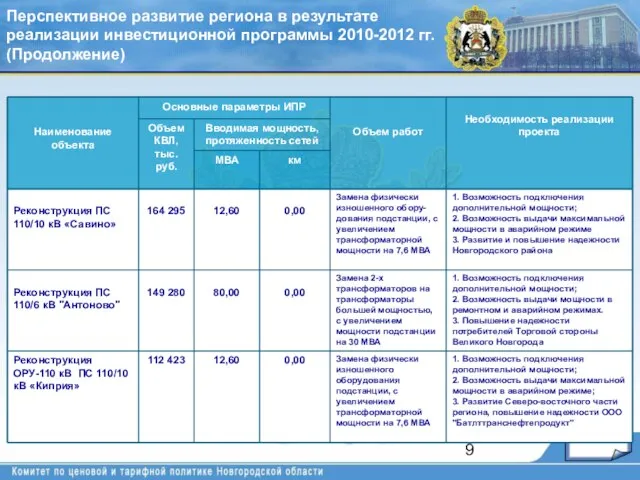

- 9. Перспективное развитие региона в результате реализации инвестиционной программы 2010-2012 гг. (Продолжение)

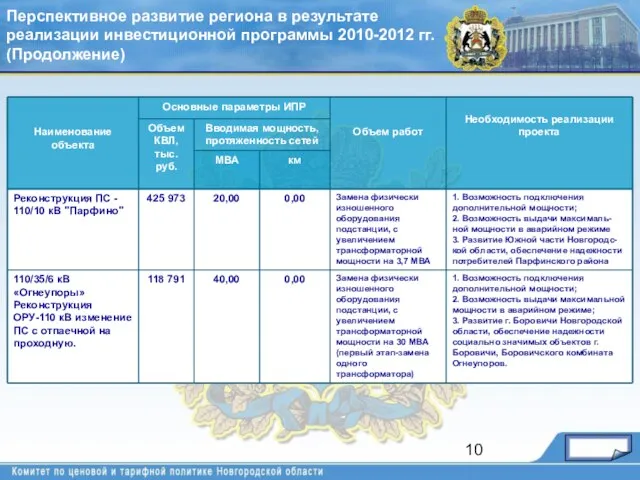

- 10. Перспективное развитие региона в результате реализации инвестиционной программы 2010-2012 гг. (Продолжение)

- 11. Прогноз изменения % износа основных средств при реализации ИПР 2010-2015 гг.

- 12. Необходим документ по плановым показателям реализации инвестиционной программы, в том числе по показателям энергоэффективности, которые должны

- 14. Скачать презентацию

Слайд 3для потребителей:

1. Повышение надежности и качества электроснабжения.

для филиала ОАО «МРСК Северо

для потребителей:

1. Повышение надежности и качества электроснабжения.

для филиала ОАО «МРСК Северо

Слайд 4Основные параметры перехода «Новгородэнерго» на RAB - регулирование

Основные параметры перехода «Новгородэнерго» на RAB - регулирование

Слайд 5Основным фактором роста тарифа в 2011 году является либерализация оптового рынка электроэнергии,

Основным фактором роста тарифа в 2011 году является либерализация оптового рынка электроэнергии,

Слайд 6Динамика инвестиций по годам методами «Затраты +» и RAB

Динамика инвестиций по годам методами «Затраты +» и RAB

Слайд 7Основные параметры инвестиционной программы Филиала ОАО «МРСК Северо – Запада» «Новгородэнерго» на

Основные параметры инвестиционной программы Филиала ОАО «МРСК Северо – Запада» «Новгородэнерго» на

Слайд 8Перспективное развитие региона в результате реализации инвестиционной программы 2010-2012 гг.

Перспективное развитие региона в результате реализации инвестиционной программы 2010-2012 гг.

Слайд 9Перспективное развитие региона в результате реализации инвестиционной программы 2010-2012 гг. (Продолжение)

Перспективное развитие региона в результате реализации инвестиционной программы 2010-2012 гг. (Продолжение)

Слайд 10Перспективное развитие региона в результате реализации инвестиционной программы 2010-2012 гг. (Продолжение)

Перспективное развитие региона в результате реализации инвестиционной программы 2010-2012 гг. (Продолжение)

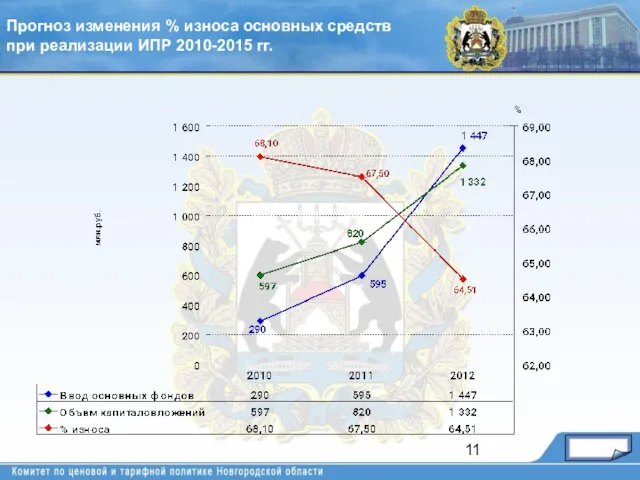

Слайд 11Прогноз изменения % износа основных средств при реализации ИПР 2010-2015 гг.

Прогноз изменения % износа основных средств при реализации ИПР 2010-2015 гг.

Слайд 12Необходим документ по плановым показателям реализации инвестиционной программы, в том числе по

Необходим документ по плановым показателям реализации инвестиционной программы, в том числе по

Первый самолёт братьев Райт

Первый самолёт братьев Райт Библиотечный кукольный театр Рыжий Кот

Библиотечный кукольный театр Рыжий Кот Организация индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования. Тема 10

Организация индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования. Тема 10 Перевод котла ПК-10 на сжигание газообразного топлива

Перевод котла ПК-10 на сжигание газообразного топлива Создание сайта — основы

Создание сайта — основы Анализ учебно-воспитательной работы за 2011-2012 учебный год ГБОУ СОШ «Школа здоровья» №198

Анализ учебно-воспитательной работы за 2011-2012 учебный год ГБОУ СОШ «Школа здоровья» №198 Рехвиашвили Анастасии

Рехвиашвили Анастасии Организация деятельности складского хозяйства предприятия (на примере торговой организации ИП Маньшина Л.Е.)

Организация деятельности складского хозяйства предприятия (на примере торговой организации ИП Маньшина Л.Е.) RSPAN. Topology. Test Result

RSPAN. Topology. Test Result Портфолио школьника

Портфолио школьника Лесное районирование – природно-территориальная основа эффективного лесоуправления и лесопользования

Лесное районирование – природно-территориальная основа эффективного лесоуправления и лесопользования Предложение о сотрудничестве Орёл

Предложение о сотрудничестве Орёл Презентация на тему Слагаемые, сумма 1 класс

Презентация на тему Слагаемые, сумма 1 класс  Пневмокониоз

Пневмокониоз Псалом 34. Псалтирь на святорусском языке

Псалом 34. Псалтирь на святорусском языке Презентация на тему Шедевры японской архитектуры

Презентация на тему Шедевры японской архитектуры Test preparation

Test preparation Методологическая характеристика проекта: мультипликационные образы сказок Пушкина

Методологическая характеристика проекта: мультипликационные образы сказок Пушкина Урок презентация Кровеносная система человека 4 класс

Урок презентация Кровеносная система человека 4 класс  Развитие личности обучающихся учреждения дополнительного образования детей и молодежи средствами социокультурной деятельности

Развитие личности обучающихся учреждения дополнительного образования детей и молодежи средствами социокультурной деятельности Новый образец фотоальбома по переводу на весенне-летний период эксплуатации

Новый образец фотоальбома по переводу на весенне-летний период эксплуатации Мифы древних славян

Мифы древних славян PRIChINY_I_DEJSTVIYa_NASELENIYa_PRI_AVARIYaKh_NA_KOMMUNAL_NO-ENERGETIChESKIKh_OB_EKTAKh

PRIChINY_I_DEJSTVIYa_NASELENIYa_PRI_AVARIYaKh_NA_KOMMUNAL_NO-ENERGETIChESKIKh_OB_EKTAKh Управления совокупным риском через изменение структуры оплаты труда

Управления совокупным риском через изменение структуры оплаты труда Измерение отрезков

Измерение отрезков Татараский национальный костюм

Татараский национальный костюм ЛЕНДИНГ_1 (1)

ЛЕНДИНГ_1 (1) Общество

Общество