- Серия федеральных летних практикумов Ипотечная жара 2019

Содержание

- 2. Тема 1: НАЛОГИ и «вычеты»: ипотека и сделки с недвижимостью В ОДНОМ КЛИКЕ ОТ ВАС! Волжский

- 3. Периоды применения положений По сделкам, получению «вычета», расчету «налоговой базы» и «льгот»: - до 2001 года

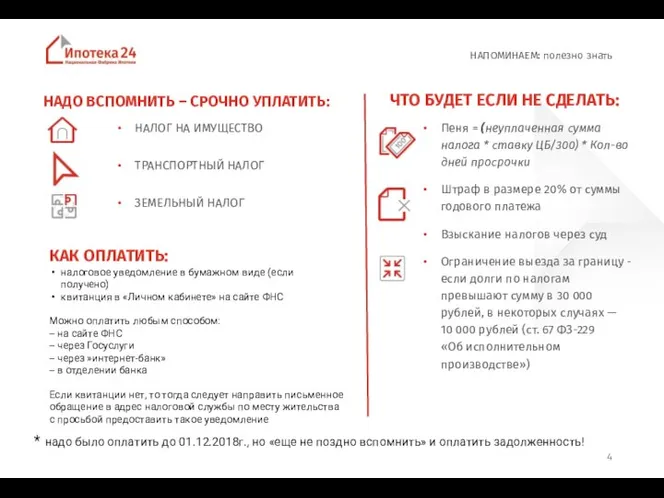

- 4. НАДО ВСПОМНИТЬ – СРОЧНО УПЛАТИТЬ: НАЛОГ НА ИМУЩЕСТВО ТРАНСПОРТНЫЙ НАЛОГ ЗЕМЕЛЬНЫЙ НАЛОГ НАПОМИНАЕМ: полезно знать Пеня

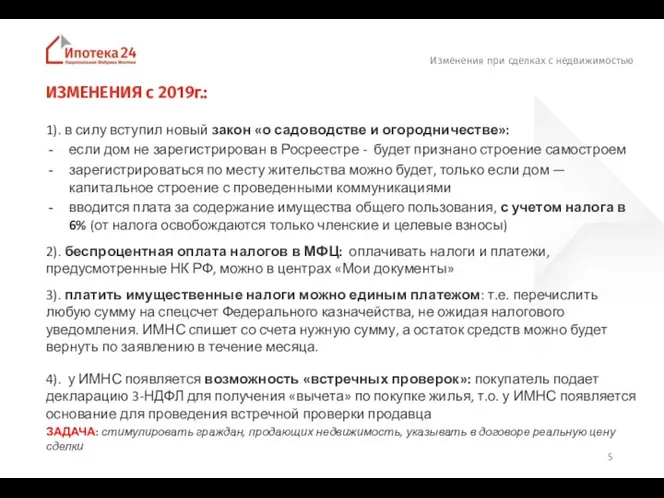

- 5. Изменения при сделках с недвижимостью 1). в силу вступил новый закон «о садоводстве и огородничестве»: если

- 6. Изменения при сделках с недвижимостью 5). налог на имущество исходя из кадастровой стоимости и расчет «вычета»

- 7. Изменения при сделках с недвижимостью 6). Подать документы для расчета имущественных налогов не только в саму

- 8. Кому необходимо подавать налоговую декларацию Налогоплательщиками налога на доходы физических лиц (НДФЛ) признаются в РФ физические

- 9. Элементы налога: объект налогообложения – для НДФЛ доходы физического лица. налоговая база – стоимостная характеристика объекта

- 10. НЕ участвуют в расчете базы Не участвуют в расчете базы «вычета»: Средства материнского (семейного) капитала Средства

- 11. Блок справочных материалов Налоговый вычет для ПРОДАВЦА Налоговый вычет для ПОКУПАТЕЛЯ Налога на ИМУЩЕСТВО

- 12. Для Продавца НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПРОДАЖЕ НЕДВИЖИМОГО ИМУЩЕСТВА 1 000 000 РУБЛЕЙ (предоставляется 1 раз) –

- 13. Изменения для сделок с 01 января 2016 года Минимальный предельный срок владения недвижимостью (для применения отдельных

- 14. Для Продавца ВАЖНЫЕ моменты: В отношении доходов от продажи, полученных в 2001 - 2004 годах, применялся

- 15. Продажа недвижимости физическим лицом: квартиры, комнаты, жилого дома (в т.ч. с земельным участком), части жилого дома

- 16. Недвижимость находилась в собственности менее 3 лет (с момента приватизации, покупки, дарения, наследования и т.д.) Если

- 17. Для Продавца Про старых и малых… Если семейная пара решила свой жилищный вопрос раз и навсегда,

- 18. Для Продавца Какой вычет использовать? «Минус миллион» «Доходы минус расходы» Если недвижимость стоит около 1 000

- 19. Для Продавца Необходимые документы * 1. оригинал: Налоговая декларация о доходах за истекший налоговый период; 2.

- 20. Для Продавца Куда обращаться: Согласно изменениям, внесенным в Налоговый кодекс в конце 2009 г., с января

- 21. Для Покупателя НАЛОГОВЫЙ ВЫЧЕТ НЕДВИЖИМОГО ИМУЩЕСТВА: ПРИ ПОКУПКЕ (предоставляется 1 раз в жизни) 2 000 000

- 22. Имущественный налоговый вычет при покупке жилья Налоговый вычет при покупке жилья = фактическим расходам на его

- 23. Брать ипотеку выгодно! Налоговый вычет при уплате процентов = сумме уплаченных процентов, но не более 3

- 24. Правильно используем возможности Одна семья – и «много» вычетов: 1. Папа и Мама – получают «вычеты»

- 25. Возможности и «опции» (к договору) Что можно использовать, если «правильный» кредитный договор: Материнский (семейный капитал) на

- 26. Если успели НАЧАЛО ДЕЙСТВИЯ Ограничение по размеру имущественного вычета в сумме расходов на погашение процентов не

- 27. Необходимые документы Копии (оригиналы всех документов иметь при себе для сверки): 1. Налоговая декларация о доходах

- 28. Схема Налогового Вычета при продаже и одновременной покупке Пример 1: Семья продала 1-комнатную квартиру, которая была

- 29. ВАЖНО: НАЛОГ на имущество Федеральный закон Российской Федерации от 4 октября 2014 г. N 284-ФЗ "О

- 30. Налог на недвижимое имущество с 01 января 2015 года Налоговая база в отношении объектов налогообложения определяется

- 31. Налог на недвижимое имущество с 01 января 201 года Изменение кадастровой стоимости объекта имущества в течение

- 32. Налог на недвижимость с 01 января 2015 года Налоговая база в отношении квартиры определяется как ее

- 33. Налог на недвижимость с 01 января 2015 года Налоговые ставки Налоговые ставки устанавливаются нормативными правовыми актами

- 34. Налог на недвижимость с 01 января 2015 года Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком

- 35. Налог на имущество (недвижимость) с 01 января 2015 года Уведомление о выбранных объектах налогообложения, в отношении

- 36. Налог на имущество с 01 января 2015 года в случае определения налоговой базы исходя из инвентаризационной

- 37. Национальная Фабрика Иипотеки Информация о Компании Группа Компаний РЕГИОН - стабильная многопрофильная группа (инвестиционно-банковские услуги, управление

- 38. Широкий список «городов для кредитования» Более 50 городов реализации программ*: С оформлением сделки в городах офисов/

- 39. Преимущества работы с нами МЕЖРЕГИОНАЛЬНЫЕ сделки высокий %% одобрения заявок классический кредитный договор по возрасту заемщика

- 40. Цели кредита: целевая покупка жилья: - купить недвижимость: квартиру, апартаменты, коммерческую недвижимость - выкупить последнюю комнату

- 41. СКИДКИ по %% ставкам для ряда клиентов: Получателям средств материнского (семейного) капитала (как федерального, так и

- 42. СПЕЦПРЕДЛОЖЕНИЯ Кредит: - До 70% «под залог» квартиры (для ИП, бизнесменов) - До 90% «покупка» (если

- 43. КОНКУРС «Ипотечная ЖАРА в Инстаграм» Подписаться на @fabrikaipoteki в Instagram Сделать в течение мероприятия фото и/или

- 44. Мы в соц. сетях: Чтобы подписаться на нас в Instagram – зайдите в настройки приложения и

- 46. Скачать презентацию

Слайд 3Периоды применения положений

По сделкам, получению «вычета», расчету «налоговой базы» и «льгот»:

- до

Периоды применения положений

По сделкам, получению «вычета», расчету «налоговой базы» и «льгот»: - до

Слайд 4НАДО ВСПОМНИТЬ – СРОЧНО УПЛАТИТЬ:

НАЛОГ НА ИМУЩЕСТВО

ТРАНСПОРТНЫЙ НАЛОГ

ЗЕМЕЛЬНЫЙ НАЛОГ

НАПОМИНАЕМ: полезно знать

Пеня

НАДО ВСПОМНИТЬ – СРОЧНО УПЛАТИТЬ:

НАЛОГ НА ИМУЩЕСТВО

ТРАНСПОРТНЫЙ НАЛОГ

ЗЕМЕЛЬНЫЙ НАЛОГ

НАПОМИНАЕМ: полезно знать

Пеня

Слайд 5Изменения при сделках с недвижимостью

1). в силу вступил новый закон «о садоводстве

Изменения при сделках с недвижимостью

1). в силу вступил новый закон «о садоводстве

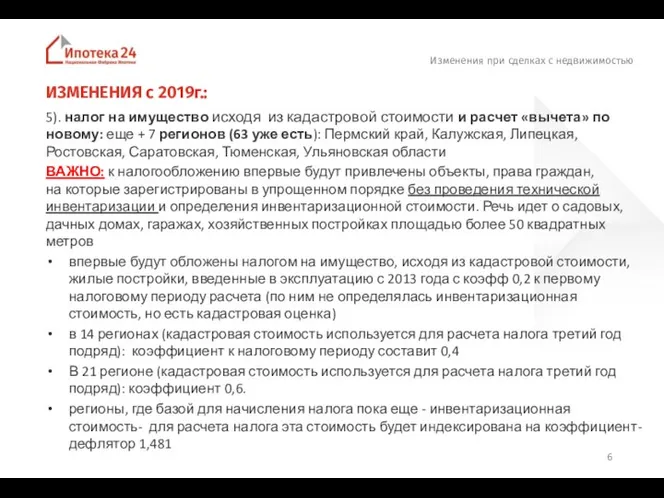

Слайд 6Изменения при сделках с недвижимостью

5). налог на имущество исходя из кадастровой стоимости

Изменения при сделках с недвижимостью

5). налог на имущество исходя из кадастровой стоимости

Слайд 7Изменения при сделках с недвижимостью

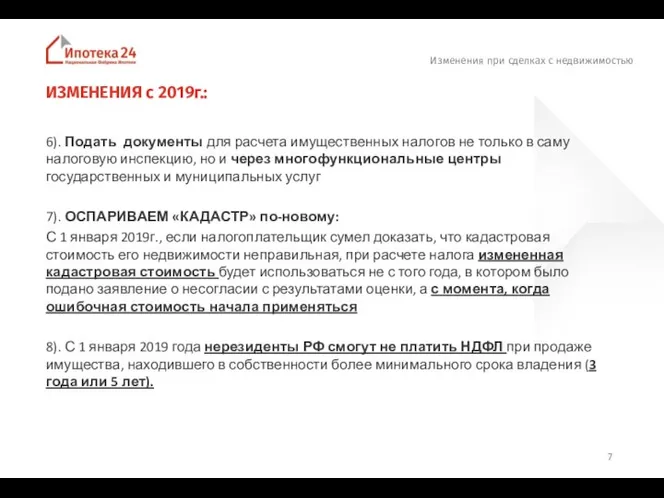

6). Подать документы для расчета имущественных налогов не только в саму

Изменения при сделках с недвижимостью

6). Подать документы для расчета имущественных налогов не только в саму

Слайд 8Кому необходимо подавать налоговую декларацию

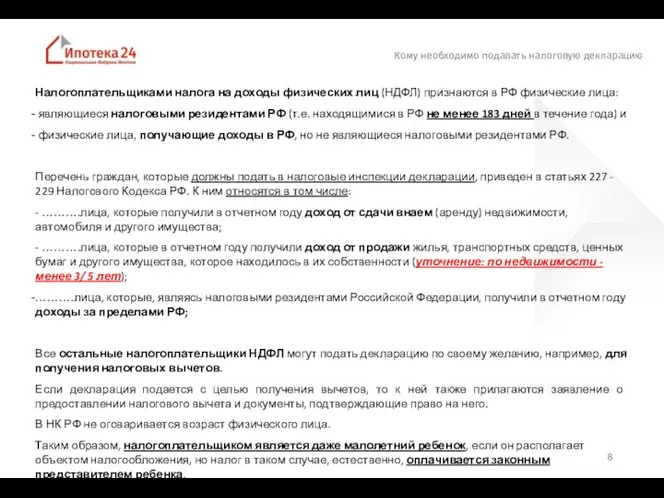

Налогоплательщиками налога на доходы физических лиц (НДФЛ) признаются

Кому необходимо подавать налоговую декларацию

Налогоплательщиками налога на доходы физических лиц (НДФЛ) признаются

Слайд 9Элементы налога:

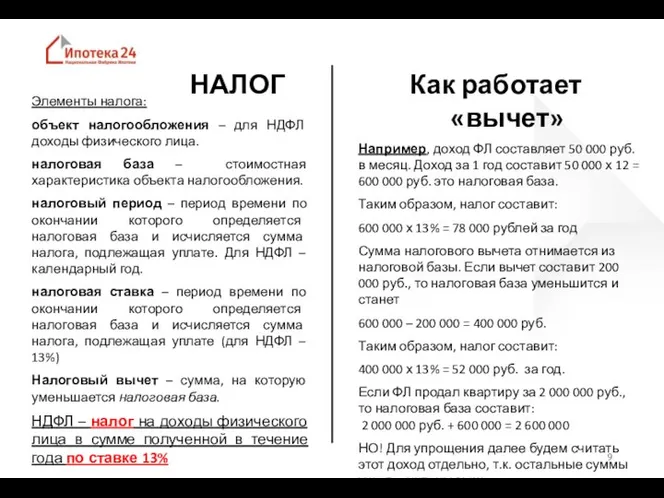

объект налогообложения – для НДФЛ доходы физического лица.

налоговая база – стоимостная

Элементы налога:

объект налогообложения – для НДФЛ доходы физического лица.

налоговая база – стоимостная

Слайд 10НЕ участвуют в расчете базы

Не участвуют в расчете базы «вычета»:

Средства материнского (семейного)

НЕ участвуют в расчете базы

Не участвуют в расчете базы «вычета»:

Средства материнского (семейного)

Слайд 11Блок справочных материалов

Налоговый вычет для ПРОДАВЦА

Налоговый вычет для ПОКУПАТЕЛЯ

Налога на ИМУЩЕСТВО

Блок справочных материалов

Налоговый вычет для ПРОДАВЦА

Налоговый вычет для ПОКУПАТЕЛЯ

Налога на ИМУЩЕСТВО

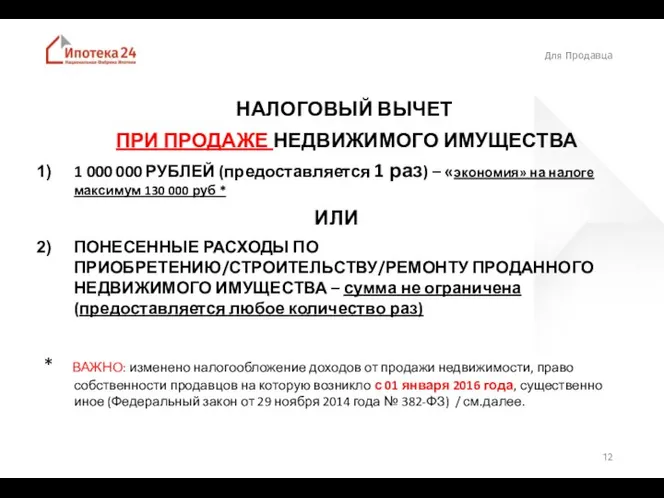

Слайд 12Для Продавца

НАЛОГОВЫЙ ВЫЧЕТ

ПРИ ПРОДАЖЕ НЕДВИЖИМОГО ИМУЩЕСТВА

1 000 000 РУБЛЕЙ (предоставляется 1

Для Продавца

НАЛОГОВЫЙ ВЫЧЕТ

ПРИ ПРОДАЖЕ НЕДВИЖИМОГО ИМУЩЕСТВА

1 000 000 РУБЛЕЙ (предоставляется 1

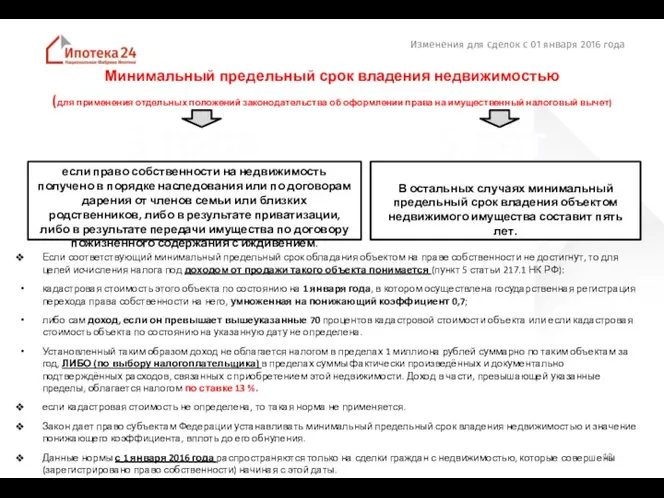

Слайд 13Изменения для сделок с 01 января 2016 года

Минимальный предельный срок владения недвижимостью

(для

Изменения для сделок с 01 января 2016 года

Минимальный предельный срок владения недвижимостью

(для

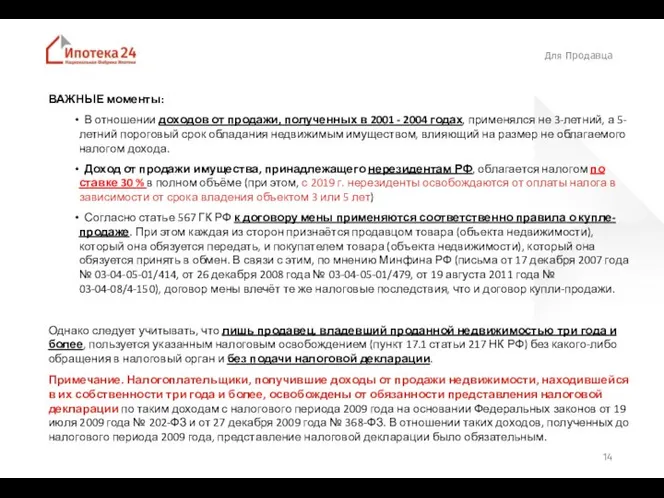

Слайд 14Для Продавца

ВАЖНЫЕ моменты:

В отношении доходов от продажи, полученных в 2001 -

Для Продавца

ВАЖНЫЕ моменты:

В отношении доходов от продажи, полученных в 2001 -

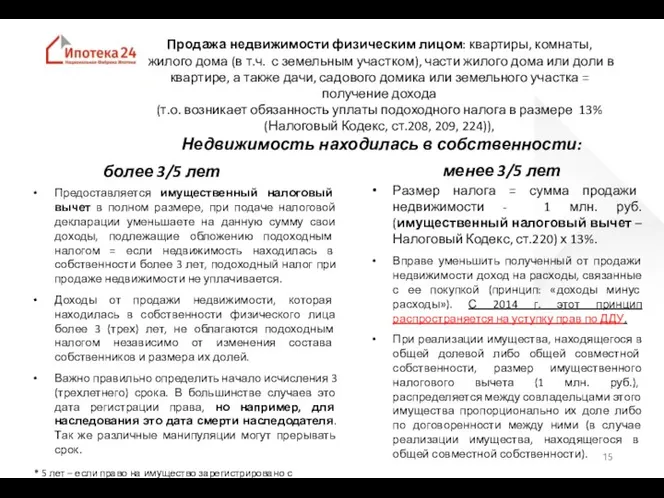

Слайд 15Продажа недвижимости физическим лицом: квартиры, комнаты, жилого дома (в т.ч. с земельным

Продажа недвижимости физическим лицом: квартиры, комнаты, жилого дома (в т.ч. с земельным

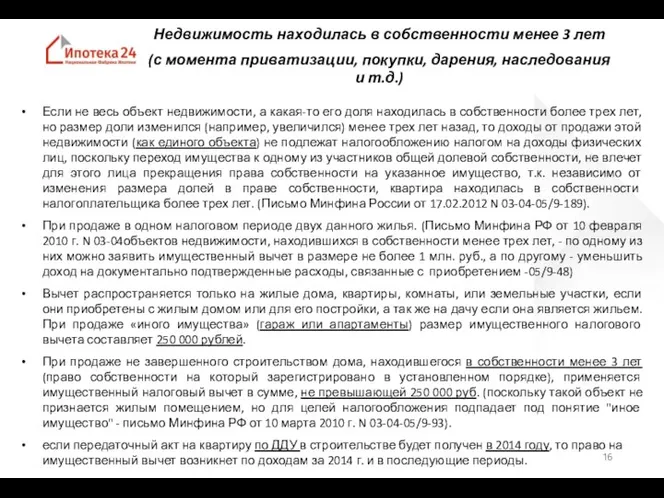

Слайд 16Недвижимость находилась в собственности менее 3 лет

(с момента приватизации, покупки, дарения,

Недвижимость находилась в собственности менее 3 лет

(с момента приватизации, покупки, дарения,

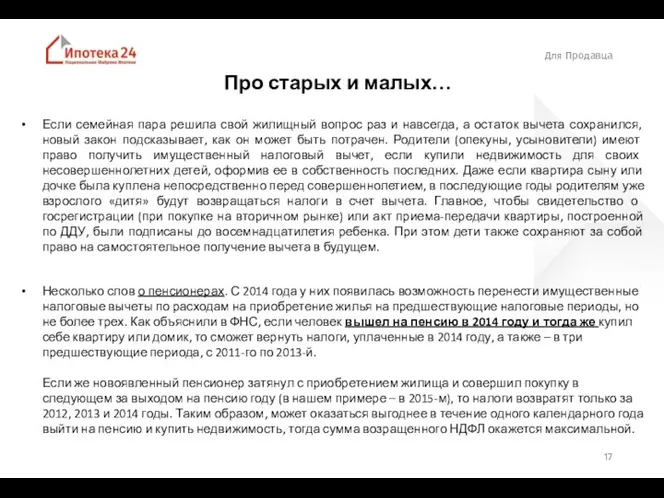

Слайд 17Для Продавца

Про старых и малых…

Если семейная пара решила свой жилищный вопрос раз

Для Продавца

Про старых и малых…

Если семейная пара решила свой жилищный вопрос раз

Слайд 18Для Продавца

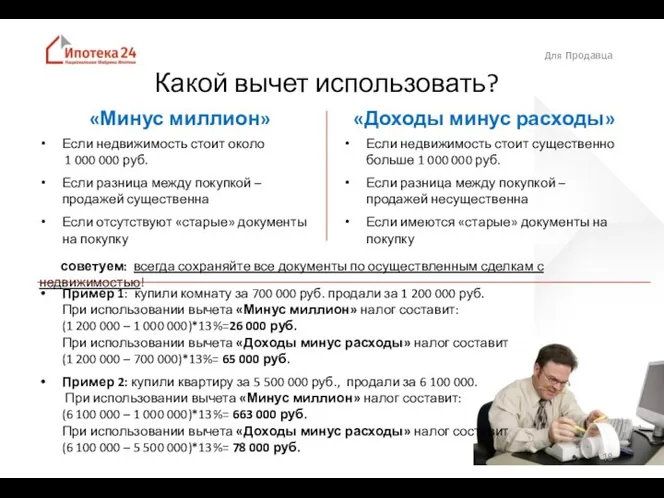

Какой вычет использовать?

«Минус миллион»

«Доходы минус расходы»

Если недвижимость стоит около 1 000

Для Продавца

Какой вычет использовать?

«Минус миллион»

«Доходы минус расходы»

Если недвижимость стоит около 1 000

Слайд 19Для Продавца

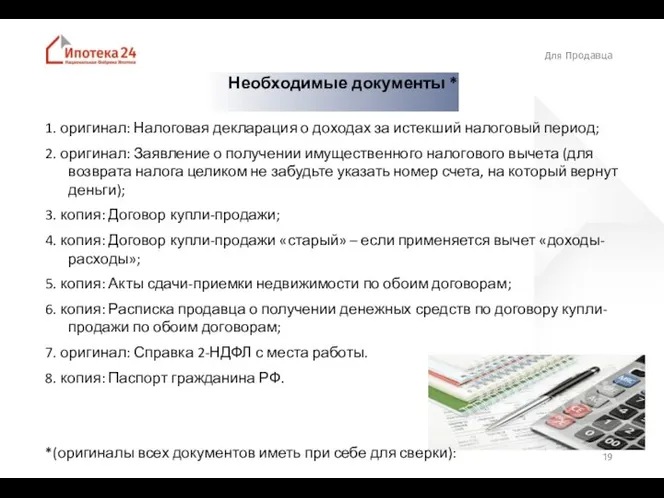

Необходимые документы *

1. оригинал: Налоговая декларация о доходах за истекший налоговый период;

2. оригинал:

Для Продавца

Необходимые документы *

1. оригинал: Налоговая декларация о доходах за истекший налоговый период;

2. оригинал:

Слайд 20Для Продавца

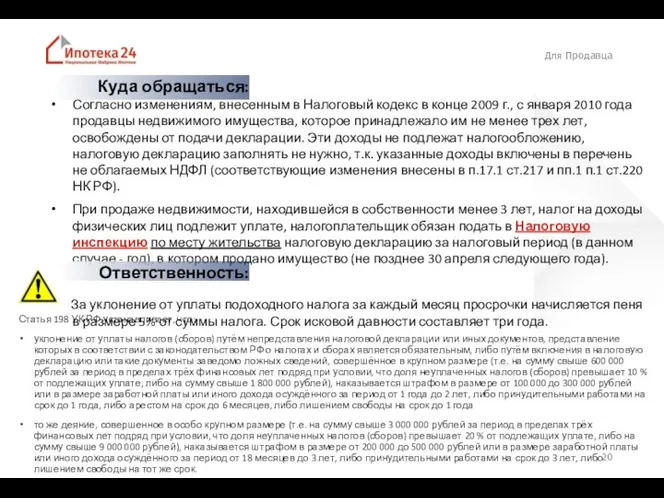

Куда обращаться:

Согласно изменениям, внесенным в Налоговый кодекс в конце 2009

Для Продавца

Куда обращаться:

Согласно изменениям, внесенным в Налоговый кодекс в конце 2009

Слайд 21Для Покупателя

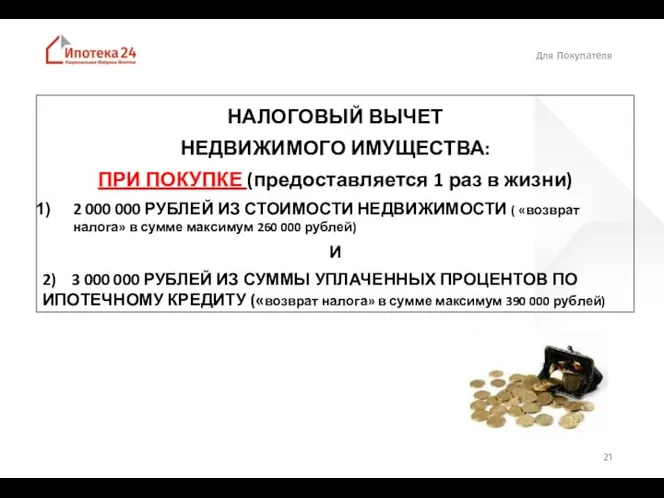

НАЛОГОВЫЙ ВЫЧЕТ

НЕДВИЖИМОГО ИМУЩЕСТВА:

ПРИ ПОКУПКЕ (предоставляется 1 раз в жизни)

2 000

Для Покупателя

НАЛОГОВЫЙ ВЫЧЕТ

НЕДВИЖИМОГО ИМУЩЕСТВА:

ПРИ ПОКУПКЕ (предоставляется 1 раз в жизни)

2 000

Слайд 22Имущественный налоговый вычет при покупке жилья

Налоговый вычет при покупке жилья = фактическим

Имущественный налоговый вычет при покупке жилья

Налоговый вычет при покупке жилья = фактическим

Слайд 23Брать ипотеку выгодно!

Налоговый вычет при уплате процентов = сумме уплаченных процентов, но

Брать ипотеку выгодно!

Налоговый вычет при уплате процентов = сумме уплаченных процентов, но

Слайд 24Правильно используем возможности

Одна семья – и «много» вычетов:

1. Папа и Мама –

Правильно используем возможности

Одна семья – и «много» вычетов:

1. Папа и Мама –

Слайд 25Возможности и «опции» (к договору)

Что можно использовать, если

«правильный» кредитный договор:

Материнский (семейный

Возможности и «опции» (к договору)

Что можно использовать, если

«правильный» кредитный договор:

Материнский (семейный

Слайд 26Если успели

НАЧАЛО ДЕЙСТВИЯ

Ограничение по размеру имущественного вычета в сумме расходов на

Если успели

НАЧАЛО ДЕЙСТВИЯ

Ограничение по размеру имущественного вычета в сумме расходов на

Слайд 27Необходимые документы

Копии (оригиналы всех документов иметь при себе для сверки):

1. Налоговая декларация о

Необходимые документы

Копии (оригиналы всех документов иметь при себе для сверки):

1. Налоговая декларация о

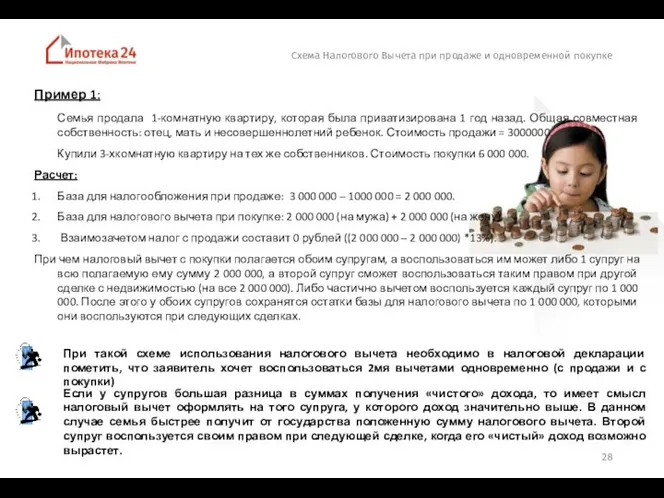

Слайд 28Схема Налогового Вычета при продаже и одновременной покупке

Пример 1:

Семья продала 1-комнатную

Схема Налогового Вычета при продаже и одновременной покупке

Пример 1:

Семья продала 1-комнатную

Слайд 29ВАЖНО: НАЛОГ на имущество

Федеральный закон Российской Федерации от 4 октября 2014 г.

ВАЖНО: НАЛОГ на имущество

Федеральный закон Российской Федерации от 4 октября 2014 г.

Слайд 30Налог на недвижимое имущество с 01 января 2015 года

Налоговая база в отношении

Налог на недвижимое имущество с 01 января 2015 года

Налоговая база в отношении

Слайд 31Налог на недвижимое имущество с 01 января 201 года

Изменение кадастровой стоимости

Налог на недвижимое имущество с 01 января 201 года

Изменение кадастровой стоимости

Слайд 32Налог на недвижимость с 01 января 2015 года

Налоговая база в отношении квартиры

Налог на недвижимость с 01 января 2015 года

Налоговая база в отношении квартиры

Слайд 33Налог на недвижимость с 01 января 2015 года

Налоговые ставки

Налоговые ставки устанавливаются нормативными

Налог на недвижимость с 01 января 2015 года

Налоговые ставки

Налоговые ставки устанавливаются нормативными

Слайд 34Налог на недвижимость с 01 января 2015 года

Налоговая льгота предоставляется в размере

Налог на недвижимость с 01 января 2015 года

Налоговая льгота предоставляется в размере

Слайд 35Налог на имущество (недвижимость) с 01 января 2015 года

Уведомление о выбранных

Налог на имущество (недвижимость) с 01 января 2015 года

Уведомление о выбранных

Слайд 36Налог на имущество с 01 января 2015 года

в случае определения налоговой базы

Налог на имущество с 01 января 2015 года

в случае определения налоговой базы

Слайд 37Национальная Фабрика Иипотеки

Информация о Компании

Группа Компаний РЕГИОН - стабильная многопрофильная группа (инвестиционно-банковские

Национальная Фабрика Иипотеки

Информация о Компании

Группа Компаний РЕГИОН - стабильная многопрофильная группа (инвестиционно-банковские

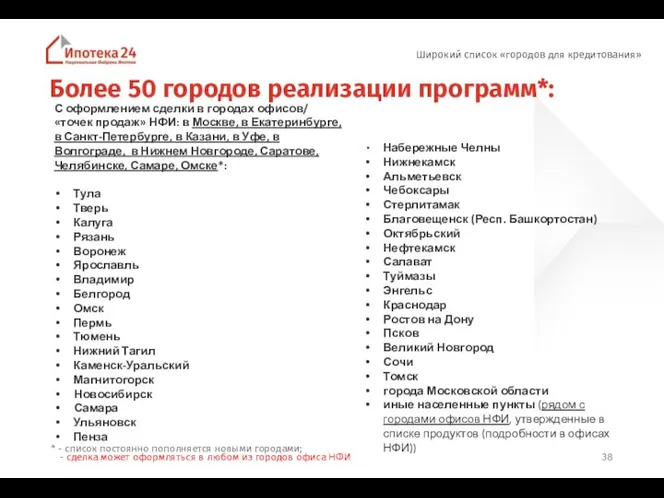

Слайд 38Широкий список «городов для кредитования»

Более 50 городов реализации программ*:

С оформлением сделки в

Широкий список «городов для кредитования»

Более 50 городов реализации программ*:

С оформлением сделки в

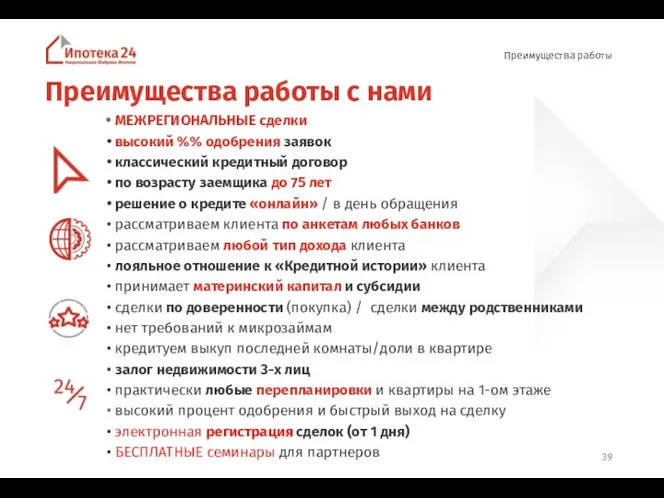

Слайд 39Преимущества работы с нами

МЕЖРЕГИОНАЛЬНЫЕ сделки

высокий %% одобрения заявок

классический кредитный

Преимущества работы с нами

МЕЖРЕГИОНАЛЬНЫЕ сделки

высокий %% одобрения заявок

классический кредитный

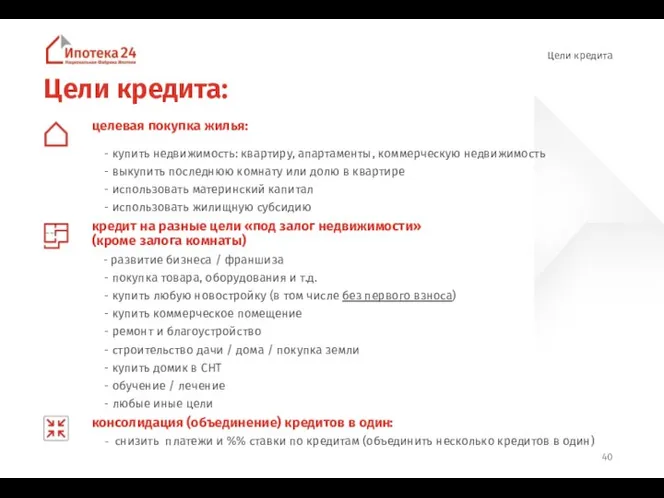

Слайд 40Цели кредита:

целевая покупка жилья:

- купить недвижимость: квартиру, апартаменты, коммерческую недвижимость

-

Цели кредита:

целевая покупка жилья:

- купить недвижимость: квартиру, апартаменты, коммерческую недвижимость

-

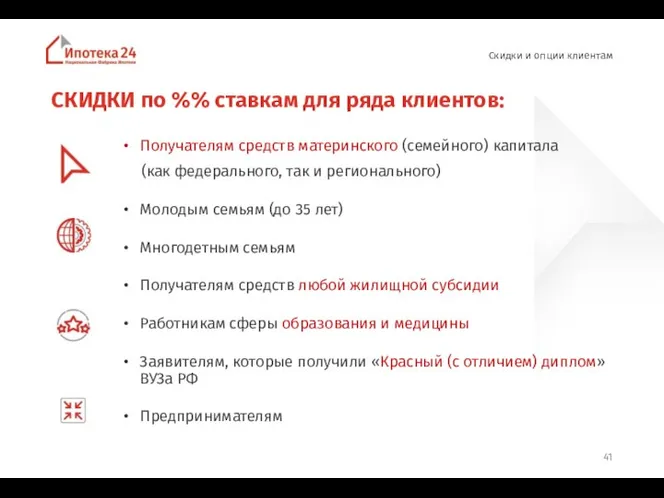

Слайд 41СКИДКИ по %% ставкам для ряда клиентов:

Получателям средств материнского (семейного) капитала

(как

СКИДКИ по %% ставкам для ряда клиентов:

Получателям средств материнского (семейного) капитала

(как

Слайд 42

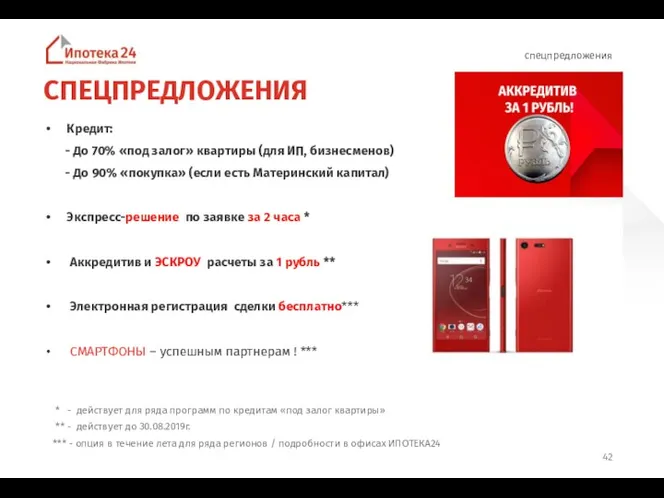

СПЕЦПРЕДЛОЖЕНИЯ

Кредит:

- До 70% «под залог» квартиры (для ИП, бизнесменов)

- До

СПЕЦПРЕДЛОЖЕНИЯ

Кредит:

- До 70% «под залог» квартиры (для ИП, бизнесменов)

- До

Слайд 43КОНКУРС «Ипотечная ЖАРА в Инстаграм»

Подписаться на @fabrikaipoteki в Instagram

Сделать в течение мероприятия

КОНКУРС «Ипотечная ЖАРА в Инстаграм»

Подписаться на @fabrikaipoteki в Instagram

Сделать в течение мероприятия

Слайд 44Мы в соц. сетях:

Чтобы подписаться на нас в Instagram – зайдите в

Мы в соц. сетях:

Чтобы подписаться на нас в Instagram – зайдите в

Моя будущая профессия (4 класс)

Моя будущая профессия (4 класс) Белоснежка Snow white

Белоснежка Snow white The world’s architecture of the 1880’s

The world’s architecture of the 1880’s Классификация любви Эриха Фромма

Классификация любви Эриха Фромма Linked List- Insert delete operations

Linked List- Insert delete operations Права людини – що знаєте, як гадаєте, чи впізнаєте? Тест

Права людини – що знаєте, як гадаєте, чи впізнаєте? Тест Колористика, стрижка

Колористика, стрижка Управление продажамив малом бизнесе

Управление продажамив малом бизнесе ВОЗМОЖНОСТИ И ПЕРСПЕКТИВЫ ВКЛЮЧЕНИЯ ЭЛЕМЕНТОВ ЭЛЕКТРОННОГО ОБУЧЕНИЯ В НАЧАЛЬНОЙ ШКОЛЕ Информационные технологии для Новой школ

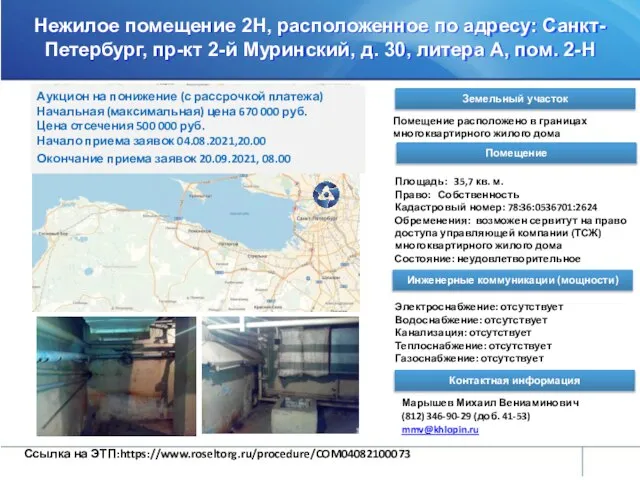

ВОЗМОЖНОСТИ И ПЕРСПЕКТИВЫ ВКЛЮЧЕНИЯ ЭЛЕМЕНТОВ ЭЛЕКТРОННОГО ОБУЧЕНИЯ В НАЧАЛЬНОЙ ШКОЛЕ Информационные технологии для Новой школ Нежилое помещение

Нежилое помещение Осенние изменения в природе 1 класс

Осенние изменения в природе 1 класс ПДД

ПДД Устное народное творчество. Русские народные загадки

Устное народное творчество. Русские народные загадки Апрель

Апрель Центр психолого-медико-социального сопровождения №2

Центр психолого-медико-социального сопровождения №2 Сериченко Гульнара Темиргалиевна учитель начальных классов МОУ СОШ № 15 г.Энгельса

Сериченко Гульнара Темиргалиевна учитель начальных классов МОУ СОШ № 15 г.Энгельса СИСТЕМА ДИНАМОМЕТРИРОВАНИЯ СТАЦИОНАРНАЯ ДДС-04

СИСТЕМА ДИНАМОМЕТРИРОВАНИЯ СТАЦИОНАРНАЯ ДДС-04 Презентация на тему Однокоренные слова

Презентация на тему Однокоренные слова  Презентация на тему Учимся выполнять умножение 1 класс

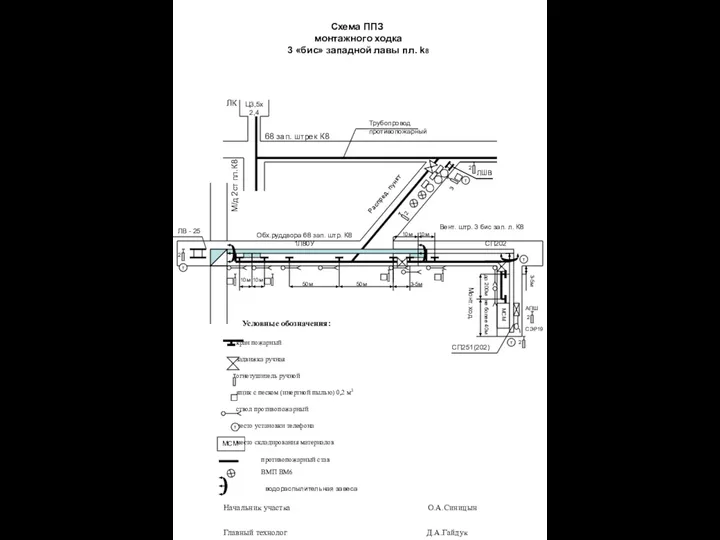

Презентация на тему Учимся выполнять умножение 1 класс Схема ППЗ монтажного ходка 3 бис западной лавы пл. k8

Схема ППЗ монтажного ходка 3 бис западной лавы пл. k8 НЭП и Военный коммунизм

НЭП и Военный коммунизм ЕГЭ 2012

ЕГЭ 2012 Елизаветинское барокко

Елизаветинское барокко Презентация на тему Проверка выдвинутых версий

Презентация на тему Проверка выдвинутых версий  Глава 5. Экономика мира 29. Экономическая глобализация

Глава 5. Экономика мира 29. Экономическая глобализация Кадет-патриот-воин

Кадет-патриот-воин Афганистан

Афганистан РАЙОННОЕ МЕТОДИЧЕСКОЕ ОБЪЕДИНЕНИЕ учителей английского языка

РАЙОННОЕ МЕТОДИЧЕСКОЕ ОБЪЕДИНЕНИЕ учителей английского языка