- Шахрайство в страхуванні

Содержание

- 2. Проблема страхового шахрайства в Україні Сьогодні українські страховики не мають у своєму розпорядженні достовірну статистику по

- 3. Відсутність єдиної бази даних про страхові шахрайства збільшує їх кількість значною підмогою в боротьбі з шахрайством

- 4. Позичальники почали шахраювати Найчастіше страховиків обдурити намагаються позичальники банків, які мають труднощі із погашенням кредиту. Страховики

- 5. Заходи боротьби зі страховими шахраями Важко сказати, коли в Україні на регулярній основі будуть проходити судові

- 6. Шахрайський розгул Як стало відомо, наприкінці червня в Україні страховики вирішили створити нове об'єднання - Асоціацію

- 7. Способів страхових шахрайст є велика кількість, але основні є такими: одним із найпоширеніших видів шахрайства є

- 8. Страхування «заднім числом»: Зрозуміло, що підписання такої угоди відбувається за участі заінтересованої особи, яка є представником

- 9. Змова з страховим агентом Цей спосіб шахрайства пов’язаний з тим, що страхувальник, якому заподіяний збиток, консультується

- 10. Завищують вартість об’єкта страхування Експерти називають цей спосіб безпрограшним для страхувальника. Основна роль в цьому випадку

- 11. Одночасне страхування в різних страхових компаніях Більше компаній – більші виплати при настанні страхового випадку. Такий

- 12. Фальшивий поліс Найпоширеніший варіант афер у страховій справі – видати клієнтові фальшивий поліс. Суть афери проста:

- 13. Обман клієнтів Ще один досить часто використовуваний вид шахрайства у страховій справі – усілякі хитрощі, що

- 14. Страховий відкат Поширеним видом шахрайства у страховому бізнесі є змова менеджерів страхової компанії й власника об'єкта,

- 15. Шляхів виходу з даної ситуації є багато, але найголовні необхідна кооперація всіх страховиків України створення бази

- 16. Страхове шахрайство дійшло до страхування майна Спеціалістами Департаменту врегулювання збитків СК «ПРОВІДНА» попереджено спробу незаконного отримання

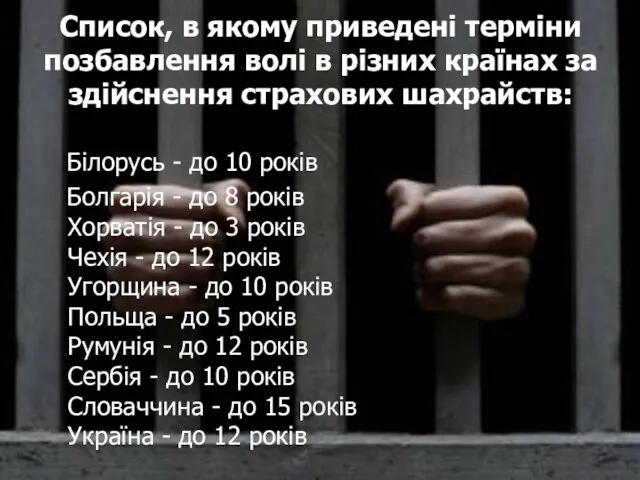

- 17. Список, в якому приведені терміни позбавлення волі в різних країнах за здійснення страхових шахрайств: Білорусь -

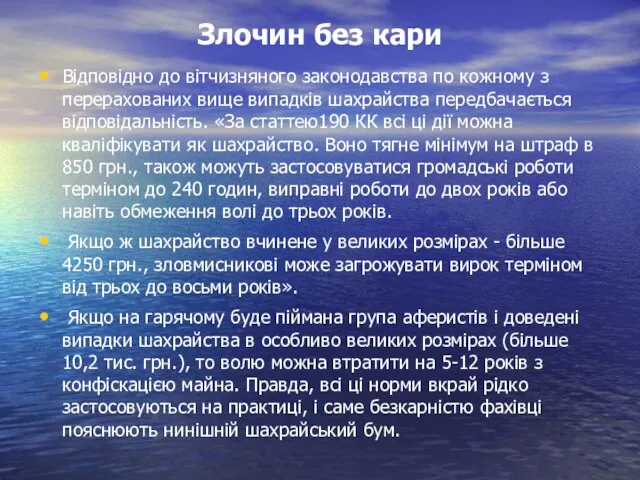

- 18. Злочин без кари Відповідно до вітчизняного законодавства по кожному з перерахованих вище випадків шахрайства передбачається відповідальність.

- 19. Найпопулярніший вид страхування для здійснення шахрайських операцій згідно з світовою статистикою – це автострахування де 35%

- 20. Міжнародна компанія “РricewaterhouseСoopers” провела дослідження місцевого ринку автострахування близько 10% виплат отримують шахраї а оцінками вітчизняних

- 21. Динаміка страхового ринку України

- 22. У 2009 році чисті страхові премії впали на 21% до 12,66 мільярдів гривень, в той час

- 23. ТОП-10 автостраховиків за обсягом виплат у 2009 році

- 24. Серед першої десятки авто-страховиків за обсягом виплат, вісім належать нерезидентам. Транснаціональні страхові групи відіграють системоутворюючу роль

- 25. Кризовий удар по автостраховикам

- 26. Проблеми автостраховиків Сектор автострахування, до якого ми включаємо авто-каско та обов'язкове страхування цивільно-правової відповідальності власників наземного

- 27. Приклади страхового шахрайства у країнах Центральної та Східної Європи: Приклад страхового шахрайства, який був успішно викритий

- 28. 2 приклад шахрайства Жінка в Угорщині заявила про належність страхової виплати у звязку із смертю її

- 29. Боротьба зі страховим шахрайством Спеціалістами Департаменту врегулювання збитків СК «ПРОВІДНА» попереджено спробу незаконного отримання страхового відшкодування

- 30. Спеціалістами Департаменту врегулювання збитків СК «ПРОВІДНА» попереджено спробу незаконного отримання страхового відшкодування на суму 120 тис.

- 31. Спеціалістами Департаменту врегулювання збитків СК «ПРОВІДНА» попереджена спроба незаконного отримання страхового відшкодування на суму 800 тис.

- 32. Водії зароблять на автоцивільці Страховики прогнозують, що цього року збільшаться обсяги шахрайства, пов'язаного не тільки з

- 33. Шахрайство сервісних служб Досить часто бувають випадки, коли на СК намагаються заробити й сервісні служби, виставляючи,

- 34. Шахрайство в медецині Шахрайство з використанням сімейних полісів: Цей вид шахрайства характерний тільки для страхових компаній,

- 35. Шахрайство з інсценуванням смерті застрахованої особи. Обставинами, що насторожують для страхової компанії, були наступні: страховий випадок

- 36. У США розкрили найбільшу шахрайство з медичними страховками 16 липня 2010 звинувачення16 липня 2010 звинувачення в

- 37. Шахрайство в лікарнях: три типи обману Обман пацієнтів відносно вартості медичних послуг Обман керівництва відносно грошей,

- 38. Обман пацієнтів відносно вартості медичних послуг : Багато лікарень в країнах, що розвиваються, виставляють рахунки за

- 39. Обман керівництва відносно грошей, отриманих від пацієнтів за оплату послуг Рахунки за послуги це гроші, які

- 40. Змова з постачальниками Третій тип обману, що зустрічається в лікарнях країн, що розвиваються, це змова з

- 41. Страхове шахрайство в Нью-Йорку:найгучніші справи: "Операція "Ы" Висунуто обвинувачення проти 112 чоловік і 4 юридичних осіб,

- 42. "Рекордсмени" Проти 9 чоловік і 4 юридичних осіб висунули обвинувачення по 129 пунктам. Група інсценувала аварії

- 43. "Слідство штату" Бюро по випадках шахрайства провело перше слідство в рамках усього штату. Було арештовано більш

- 44. Одним із прикладів стратегії відмивання грошей є купівля страхового забезпечення ризиків, на які не наражається страховик.

- 45. Шахрайство та відмивання грошей у страховому бізнесі Страхування життя з одноразовим страховим внеском Переплата внеску Перевідступлення

- 46. Найбільш розповсюдженим видом махінацій щодо авансових платежів є такий: шахрай звертається до компанії або якоїсь країни,

- 47. Були випадки, коли дострокове скасування страхування з поверненням внеску використовувалося для відмивання грошей. Це траплялося за

- 48. Випадки переплати страхового внеску швидше стосуються не страховиків, а страхових брокерів. Проте в минулому були факти

- 49. Страхування туристів в Україні зростає разом з шахрайством Бували випадки шахрайства з боку туристів, коли вони

- 50. Страхування від карткового шахрайства Проявляючи турботу про безпеку карткотримачів, банкіри все частіше пропонують їм застрахуватися від

- 51. Неймовірні страхові випадки випадок, коли автомобіль піддався атаці корів. По невідомих причинах, вони раптом почали облизувати

- 52. Або ось кози — теж типовий рогатий учасник дорожнього руху, особливо в південних районах країни. «Я

- 54. Скачать презентацию

Слайд 3Відсутність єдиної бази даних про страхові шахрайства збільшує їх кількість

значною підмогою в

Відсутність єдиної бази даних про страхові шахрайства збільшує їх кількість

значною підмогою в

Слайд 4Позичальники почали шахраювати

Найчастіше страховиків обдурити намагаються позичальники банків, які мають труднощі

Позичальники почали шахраювати

Найчастіше страховиків обдурити намагаються позичальники банків, які мають труднощі

Слайд 5Заходи боротьби зі страховими шахраями

Важко сказати, коли в Україні на регулярній основі

Заходи боротьби зі страховими шахраями

Важко сказати, коли в Україні на регулярній основі

Слайд 6Шахрайський розгул

Як стало відомо, наприкінці червня в Україні страховики вирішили створити нове

Шахрайський розгул

Як стало відомо, наприкінці червня в Україні страховики вирішили створити нове

Слайд 7Способів страхових шахрайст є велика кількість, але основні є такими:

одним із найпоширеніших

Способів страхових шахрайст є велика кількість, але основні є такими:

одним із найпоширеніших

Слайд 8Страхування «заднім числом»:

Зрозуміло, що підписання такої угоди відбувається за участі заінтересованої особи,

Страхування «заднім числом»:

Зрозуміло, що підписання такої угоди відбувається за участі заінтересованої особи,

Слайд 9Змова з страховим агентом

Цей спосіб шахрайства пов’язаний з тим, що страхувальник, якому

Змова з страховим агентом

Цей спосіб шахрайства пов’язаний з тим, що страхувальник, якому

Слайд 10Завищують вартість об’єкта страхування

Експерти називають цей спосіб безпрограшним для страхувальника. Основна роль

Завищують вартість об’єкта страхування

Експерти називають цей спосіб безпрограшним для страхувальника. Основна роль

Слайд 11Одночасне страхування в різних страхових компаніях

Більше компаній – більші виплати при настанні

Одночасне страхування в різних страхових компаніях

Більше компаній – більші виплати при настанні

Слайд 12Фальшивий поліс

Найпоширеніший варіант афер у страховій справі – видати клієнтові фальшивий поліс.

Фальшивий поліс

Найпоширеніший варіант афер у страховій справі – видати клієнтові фальшивий поліс.

Слайд 13Обман клієнтів

Ще один досить часто використовуваний вид шахрайства у страховій справі –

Обман клієнтів

Ще один досить часто використовуваний вид шахрайства у страховій справі –

Слайд 14Страховий відкат

Поширеним видом шахрайства у страховому бізнесі є змова менеджерів страхової компанії

Страховий відкат

Поширеним видом шахрайства у страховому бізнесі є змова менеджерів страхової компанії

Слайд 15 Шляхів виходу з даної ситуації є багато, але найголовні необхідна кооперація

Шляхів виходу з даної ситуації є багато, але найголовні необхідна кооперація

Слайд 16Страхове шахрайство дійшло до страхування майна

Спеціалістами Департаменту врегулювання збитків СК «ПРОВІДНА» попереджено

Страхове шахрайство дійшло до страхування майна

Спеціалістами Департаменту врегулювання збитків СК «ПРОВІДНА» попереджено

Слайд 17Список, в якому приведені терміни позбавлення волі в різних країнах за здійснення

Список, в якому приведені терміни позбавлення волі в різних країнах за здійснення

Слайд 18Злочин без кари

Відповідно до вітчизняного законодавства по кожному з перерахованих вище випадків

Злочин без кари

Відповідно до вітчизняного законодавства по кожному з перерахованих вище випадків

Слайд 19Найпопулярніший вид страхування для здійснення шахрайських операцій згідно з світовою статистикою –

Найпопулярніший вид страхування для здійснення шахрайських операцій згідно з світовою статистикою –

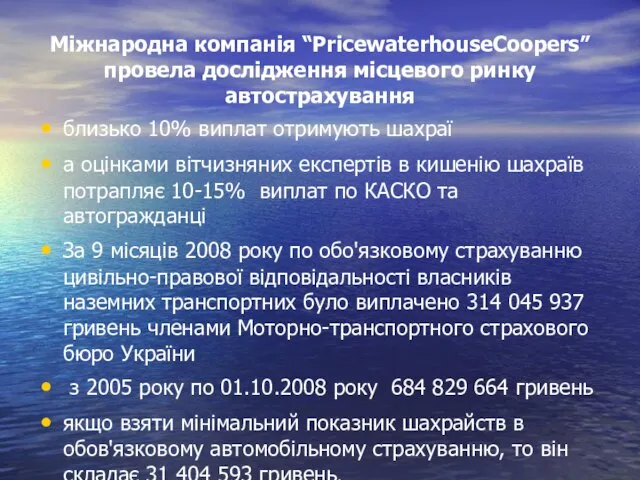

Слайд 20Міжнародна компанія “РricewaterhouseСoopers” провела дослідження місцевого ринку автострахування

близько 10% виплат отримують шахраї

а

Міжнародна компанія “РricewaterhouseСoopers” провела дослідження місцевого ринку автострахування

близько 10% виплат отримують шахраї

а

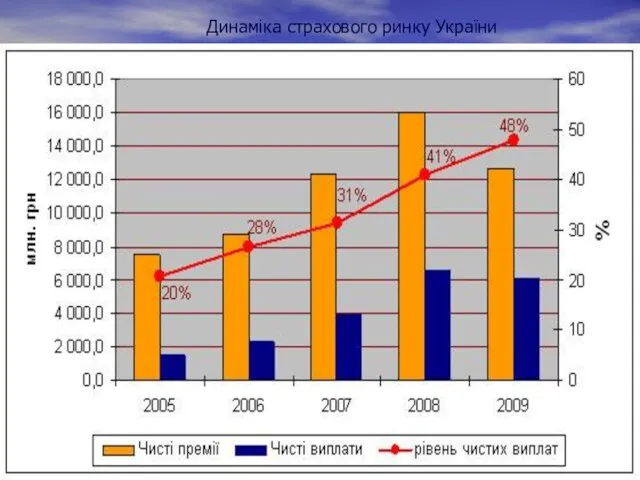

Слайд 21Динаміка страхового ринку України

Динаміка страхового ринку України

Слайд 22У 2009 році чисті страхові премії впали на 21% до 12,66 мільярдів

У 2009 році чисті страхові премії впали на 21% до 12,66 мільярдів

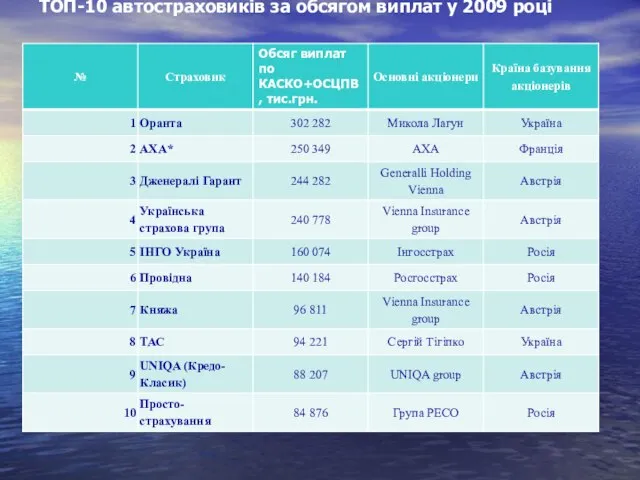

Слайд 23ТОП-10 автостраховиків за обсягом виплат у 2009 році

ТОП-10 автостраховиків за обсягом виплат у 2009 році

Слайд 24Серед першої десятки авто-страховиків за обсягом виплат, вісім належать нерезидентам. Транснаціональні страхові

Серед першої десятки авто-страховиків за обсягом виплат, вісім належать нерезидентам. Транснаціональні страхові

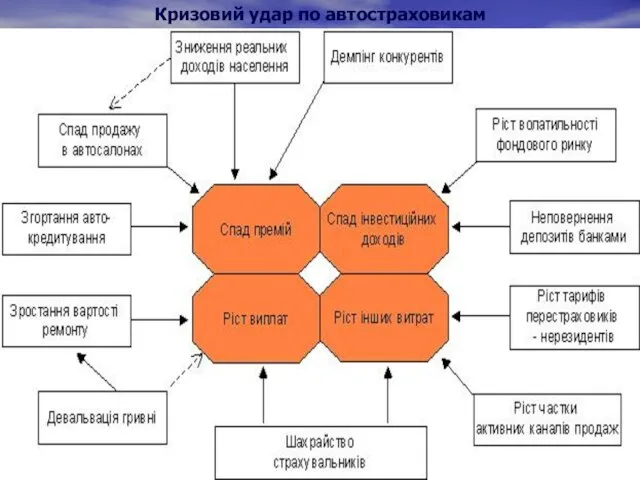

Слайд 25Кризовий удар по автостраховикам

Кризовий удар по автостраховикам

Слайд 26Проблеми автостраховиків

Сектор автострахування, до якого ми включаємо авто-каско та обов'язкове страхування цивільно-правової

Проблеми автостраховиків

Сектор автострахування, до якого ми включаємо авто-каско та обов'язкове страхування цивільно-правової

Слайд 27Приклади страхового шахрайства у країнах Центральної та Східної Європи:

Приклад страхового шахрайства,

Приклади страхового шахрайства у країнах Центральної та Східної Європи:

Приклад страхового шахрайства,

Слайд 282 приклад шахрайства

Жінка в Угорщині заявила про належність страхової виплати у звязку

2 приклад шахрайства

Жінка в Угорщині заявила про належність страхової виплати у звязку

Слайд 29Боротьба зі страховим шахрайством

Спеціалістами Департаменту врегулювання збитків СК «ПРОВІДНА» попереджено спробу незаконного

Боротьба зі страховим шахрайством

Спеціалістами Департаменту врегулювання збитків СК «ПРОВІДНА» попереджено спробу незаконного

Слайд 30Спеціалістами Департаменту врегулювання збитків СК «ПРОВІДНА» попереджено спробу незаконного отримання страхового відшкодування

Спеціалістами Департаменту врегулювання збитків СК «ПРОВІДНА» попереджено спробу незаконного отримання страхового відшкодування

Слайд 31Спеціалістами Департаменту врегулювання збитків СК «ПРОВІДНА» попереджена спроба незаконного отримання страхового відшкодування

Спеціалістами Департаменту врегулювання збитків СК «ПРОВІДНА» попереджена спроба незаконного отримання страхового відшкодування

Слайд 32Водії зароблять на автоцивільці

Страховики прогнозують, що цього року збільшаться обсяги шахрайства,

Водії зароблять на автоцивільці

Страховики прогнозують, що цього року збільшаться обсяги шахрайства,

Слайд 33Шахрайство сервісних служб

Досить часто бувають випадки, коли на СК намагаються заробити й

Шахрайство сервісних служб

Досить часто бувають випадки, коли на СК намагаються заробити й

Слайд 34Шахрайство в медецині

Шахрайство з використанням сімейних полісів: Цей вид шахрайства характерний тільки

Шахрайство в медецині Шахрайство з використанням сімейних полісів: Цей вид шахрайства характерний тільки

Слайд 35Шахрайство з інсценуванням смерті застрахованої особи. Обставинами, що насторожують для страхової компанії,

Шахрайство з інсценуванням смерті застрахованої особи. Обставинами, що насторожують для страхової компанії,

Слайд 36У США розкрили найбільшу шахрайство з медичними страховками

16 липня 2010 звинувачення16 липня

У США розкрили найбільшу шахрайство з медичними страховками

16 липня 2010 звинувачення16 липня

Слайд 37Шахрайство в лікарнях: три типи обману

Обман пацієнтів відносно вартості медичних послуг

Обман

Шахрайство в лікарнях: три типи обману

Обман пацієнтів відносно вартості медичних послуг

Обман

Слайд 38Обман пацієнтів відносно вартості медичних послуг :

Багато лікарень в країнах, що розвиваються,

Обман пацієнтів відносно вартості медичних послуг :

Багато лікарень в країнах, що розвиваються,

Слайд 39Обман керівництва відносно грошей, отриманих від пацієнтів за оплату послуг

Рахунки за

Обман керівництва відносно грошей, отриманих від пацієнтів за оплату послуг

Рахунки за

Слайд 40Змова з постачальниками

Третій тип обману, що зустрічається в лікарнях країн, що розвиваються,

Змова з постачальниками

Третій тип обману, що зустрічається в лікарнях країн, що розвиваються,

Слайд 41Страхове шахрайство в Нью-Йорку:найгучніші справи:

"Операція "Ы"

Висунуто обвинувачення проти 112 чоловік і 4

Страхове шахрайство в Нью-Йорку:найгучніші справи:

"Операція "Ы" Висунуто обвинувачення проти 112 чоловік і 4

Слайд 42"Рекордсмени"

Проти 9 чоловік і 4 юридичних осіб висунули обвинувачення по 129 пунктам.

"Рекордсмени" Проти 9 чоловік і 4 юридичних осіб висунули обвинувачення по 129 пунктам.

Слайд 43"Слідство штату"

Бюро по випадках шахрайства провело перше слідство в рамках усього штату.

"Слідство штату" Бюро по випадках шахрайства провело перше слідство в рамках усього штату.

Слайд 44Одним із прикладів стратегії відмивання грошей є купівля страхового забезпечення ризиків, на

Одним із прикладів стратегії відмивання грошей є купівля страхового забезпечення ризиків, на

Слайд 45Шахрайство та відмивання грошей у страховому бізнесі

Страхування життя з одноразовим страховим внеском

Переплата

Шахрайство та відмивання грошей у страховому бізнесі

Страхування життя з одноразовим страховим внеском

Переплата

Слайд 46Найбільш розповсюдженим видом махінацій щодо авансових платежів є такий:

шахрай звертається до компанії

Найбільш розповсюдженим видом махінацій щодо авансових платежів є такий:

шахрай звертається до компанії

Слайд 47Були випадки, коли дострокове скасування страхування з поверненням внеску використовувалося для відмивання

Були випадки, коли дострокове скасування страхування з поверненням внеску використовувалося для відмивання

Слайд 48Випадки переплати страхового внеску швидше стосуються не страховиків, а страхових брокерів. Проте

Випадки переплати страхового внеску швидше стосуються не страховиків, а страхових брокерів. Проте

Слайд 49Страхування туристів в Україні зростає разом з шахрайством

Бували випадки шахрайства з боку

Страхування туристів в Україні зростає разом з шахрайством

Бували випадки шахрайства з боку

Слайд 50Страхування від карткового шахрайства

Проявляючи турботу про безпеку карткотримачів, банкіри все частіше пропонують

Страхування від карткового шахрайства

Проявляючи турботу про безпеку карткотримачів, банкіри все частіше пропонують

Слайд 51Неймовірні страхові випадки

випадок, коли автомобіль піддався атаці корів. По невідомих причинах, вони

Неймовірні страхові випадки

випадок, коли автомобіль піддався атаці корів. По невідомих причинах, вони

Слайд 52Або ось кози — теж типовий рогатий учасник дорожнього руху, особливо в

Або ось кози — теж типовий рогатий учасник дорожнього руху, особливо в

Презентация на тему Детский дорожно-транспортный травматизм

Презентация на тему Детский дорожно-транспортный травматизм путешествие в европе

путешествие в европе Школа РосатомаРеализация национальной образовательной инициативы «Наша новая школа» в городах расположения предприятий атомно

Школа РосатомаРеализация национальной образовательной инициативы «Наша новая школа» в городах расположения предприятий атомно Прометей

Прометей Демонстрация возможностей ПО сайта закупок и продаж ОАО АНК «Башнефть» (http://zakupki.bashneft.ru)

Демонстрация возможностей ПО сайта закупок и продаж ОАО АНК «Башнефть» (http://zakupki.bashneft.ru) Первая помощь при остановке сердца

Первая помощь при остановке сердца Влияние семьи на формирование коммуникативных навыков у детей

Влияние семьи на формирование коммуникативных навыков у детей Презентация на тему Афанасий Афанасьевич Фет

Презентация на тему Афанасий Афанасьевич Фет  VoIP Качество голоса Слабое звено операторов связи? Alan Percy / Yoram Stettiner Март, 2005

VoIP Качество голоса Слабое звено операторов связи? Alan Percy / Yoram Stettiner Март, 2005 ПСИХОЛОГИЧЕСКОЕ КОНСУЛЬТИРОВАНИЕ И ПСИХОКОРРЕКЦИЯ

ПСИХОЛОГИЧЕСКОЕ КОНСУЛЬТИРОВАНИЕ И ПСИХОКОРРЕКЦИЯ Побуждение к аплодисментам

Побуждение к аплодисментам Процессуальная реформа: как судиться по новым правилам в арбитражном суде

Процессуальная реформа: как судиться по новым правилам в арбитражном суде How do businesses raise capital

How do businesses raise capital Совет по творческому развитию студентов при Ректоре СВФУ

Совет по творческому развитию студентов при Ректоре СВФУ Состав и структура активов АИФов и ПИФов

Состав и структура активов АИФов и ПИФов Здоровье выходит пудами, а входит золотниками

Здоровье выходит пудами, а входит золотниками Потоки платежей. Конверсия платежей. Принцип финансовой эквивалентности

Потоки платежей. Конверсия платежей. Принцип финансовой эквивалентности Биомеханические основы правильного стереотипа ходьбы

Биомеханические основы правильного стереотипа ходьбы Психолингвистика. Психолингвистические эксперименты

Психолингвистика. Психолингвистические эксперименты Окна Windows

Окна Windows Оценка качества показывает

Оценка качества показывает  Хлеб - соль

Хлеб - соль Идеал и идея в русской культуре

Идеал и идея в русской культуре Математическая чехарда

Математическая чехарда Презентация на тему Размещение и выкладка товаров в торговом зале

Презентация на тему Размещение и выкладка товаров в торговом зале Акция для аптек

Акция для аптек Способы работы цветом. Акварель

Способы работы цветом. Акварель Презентация OpenDocument

Презентация OpenDocument