- Система бухгалтерских счетов и двойная запись

Содержание

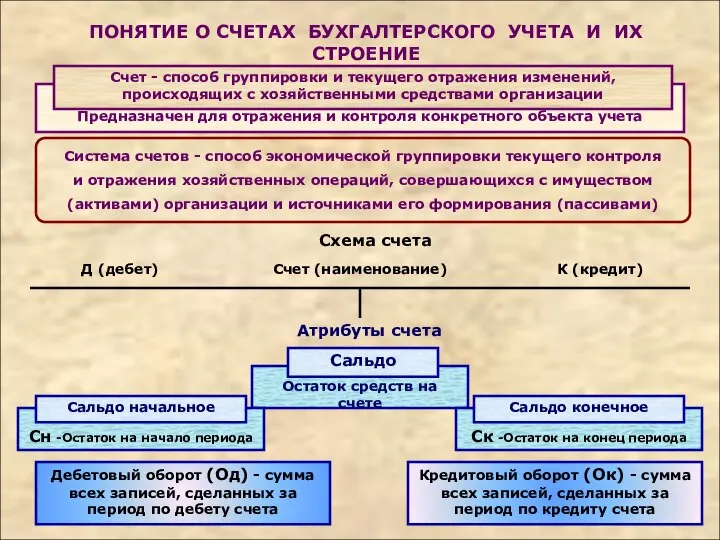

- 2. Предназначен для отражения и контроля конкретного объекта учета ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА И ИХ СТРОЕНИЕ

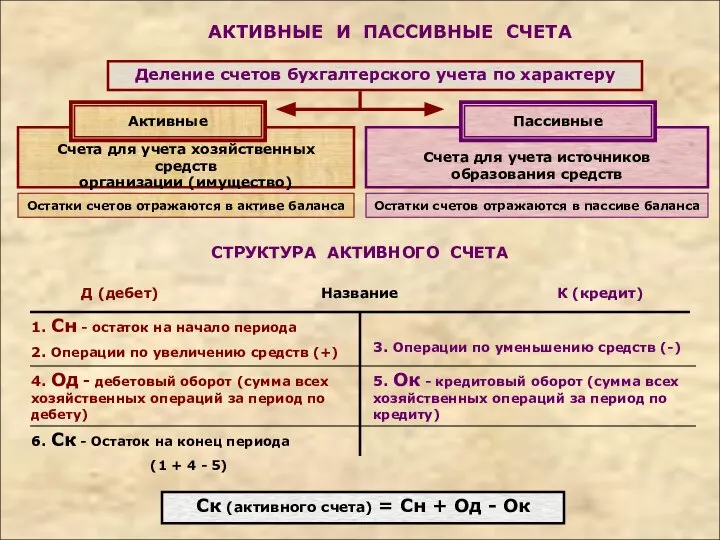

- 3. АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА Деление счетов бухгалтерского учета по характеру Счета для учета хозяйственных средств организации

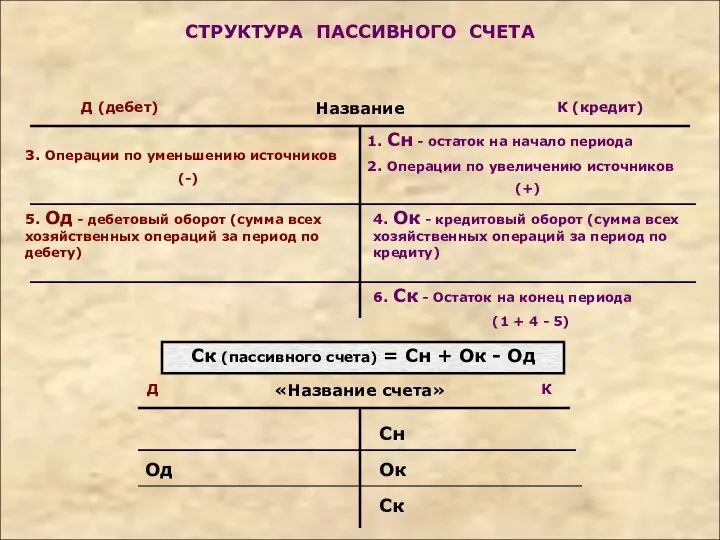

- 4. СТРУКТУРА ПАССИВНОГО СЧЕТА Ск (пассивного счета) = Сн + Ок - Од

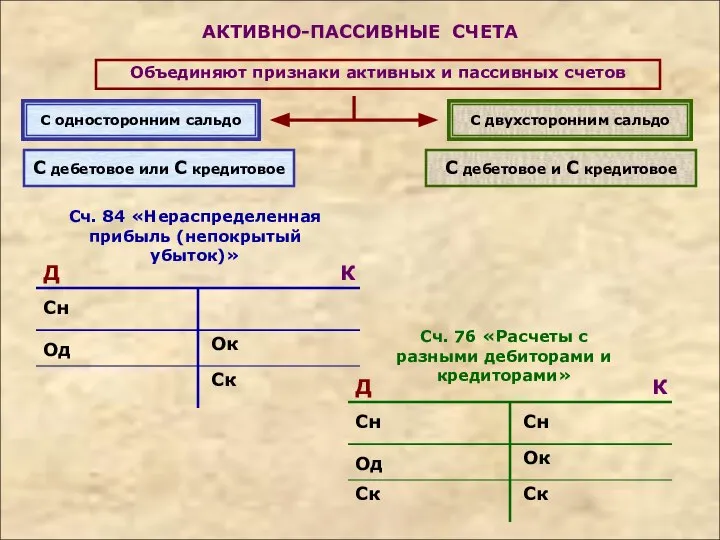

- 5. АКТИВНО-ПАССИВНЫЕ СЧЕТА Объединяют признаки активных и пассивных счетов С односторонним сальдо С двухсторонним сальдо С дебетовое

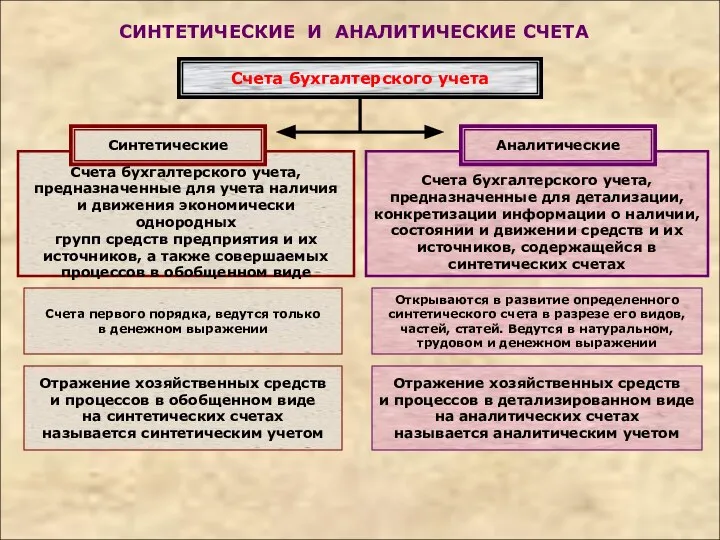

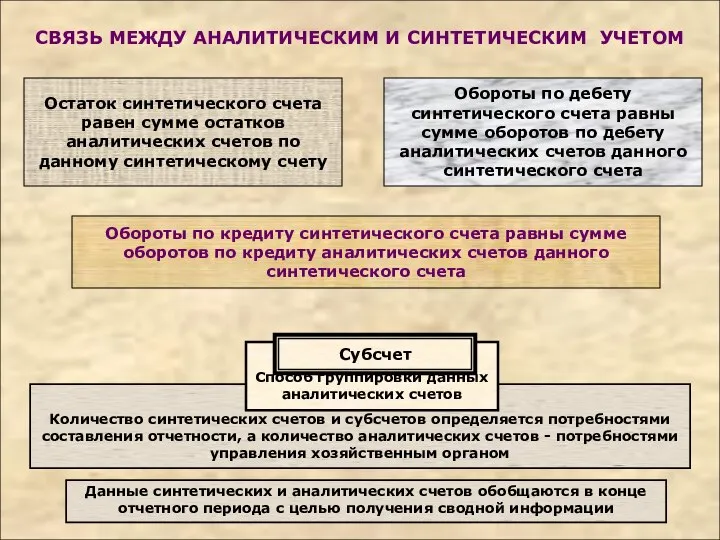

- 6. СИНТЕТИЧЕСКИЕ И АНАЛИТИЧЕСКИЕ СЧЕТА Счета бухгалтерского учета, предназначенные для учета наличия и движения экономически однородных групп

- 7. Количество синтетических счетов и субсчетов определяется потребностями составления отчетности, а количество аналитических счетов - потребностями управления

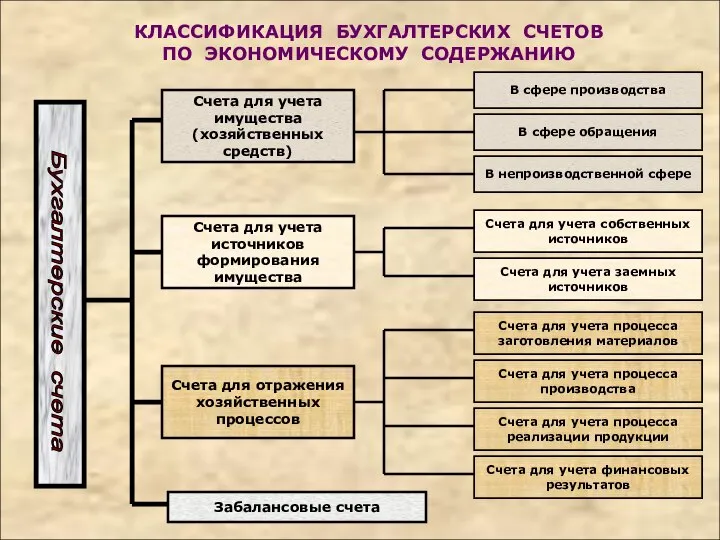

- 8. КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ В сфере производства В сфере обращения В непроизводственной сфере Счета

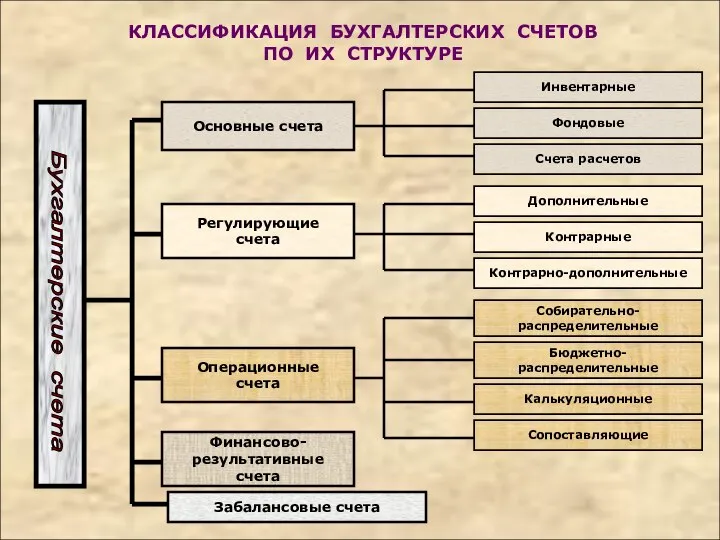

- 9. КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ИХ СТРУКТУРЕ Инвентарные Фондовые Счета расчетов Дополнительные Контрарные Собирательно- распределительные Бюджетно- распределительные

- 10. МЕТОД ДВОЙНОЙ ЗАПИСИ Всякая хозяйственная операция затрагивает два счета (две статьи баланса) и поэтому должна записываться

- 11. Бухгалтерская запись Простая Сложная Бухгалтерские записи, в которых корреспондируют только два счета - один по дебету,

- 12. Таблица, содержащая данные о наименованиях и номерах счетов, начальных остатках, дебетовых и кредитовых оборотах и конечных

- 13. ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТАМ СИНТЕТИЧЕСКОГО УЧЕТА Является одним из важнейших средств проверки и контроля полноты и

- 15. Скачать презентацию

Слайд 2Предназначен для отражения и контроля конкретного объекта учета

ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА

ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА

Слайд 3АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА

Деление счетов бухгалтерского учета по характеру

Счета для учета хозяйственных

АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА

Деление счетов бухгалтерского учета по характеру

Счета для учета хозяйственных

Слайд 4СТРУКТУРА ПАССИВНОГО СЧЕТА

Ск (пассивного счета) = Сн + Ок - Од

СТРУКТУРА ПАССИВНОГО СЧЕТА

Ск (пассивного счета) = Сн + Ок - Од

Слайд 5АКТИВНО-ПАССИВНЫЕ СЧЕТА

Объединяют признаки активных и пассивных счетов

С односторонним сальдо

С двухсторонним сальдо

С дебетовое

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Объединяют признаки активных и пассивных счетов

С односторонним сальдо

С двухсторонним сальдо

С дебетовое

Слайд 6СИНТЕТИЧЕСКИЕ И АНАЛИТИЧЕСКИЕ СЧЕТА

Счета бухгалтерского учета,

предназначенные для учета наличия

и движения экономически однородных

групп

СИНТЕТИЧЕСКИЕ И АНАЛИТИЧЕСКИЕ СЧЕТА

Счета бухгалтерского учета,

предназначенные для учета наличия

и движения экономически однородных

групп

Слайд 7Количество синтетических счетов и субсчетов определяется потребностями составления отчетности, а количество аналитических

Слайд 8КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ

В сфере производства

В сфере обращения

В непроизводственной сфере

Счета

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ

В сфере производства

В сфере обращения

В непроизводственной сфере

Счета

Слайд 9КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ИХ СТРУКТУРЕ

Инвентарные

Фондовые

Счета расчетов

Дополнительные

Контрарные

Собирательно-

распределительные

Бюджетно-

распределительные

Калькуляционные

Сопоставляющие

Основные счета

Регулирующие

счета

Операционные

счета

Забалансовые счета

Бухгалтерские счета

Контрарно-дополнительные

Финансово-

результативные счета

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ИХ СТРУКТУРЕ

Инвентарные

Фондовые

Счета расчетов

Дополнительные

Контрарные

Собирательно-

распределительные

Бюджетно-

распределительные

Калькуляционные

Сопоставляющие

Основные счета

Регулирующие

счета

Операционные

счета

Забалансовые счета

Бухгалтерские счета

Контрарно-дополнительные

Финансово-

результативные счета

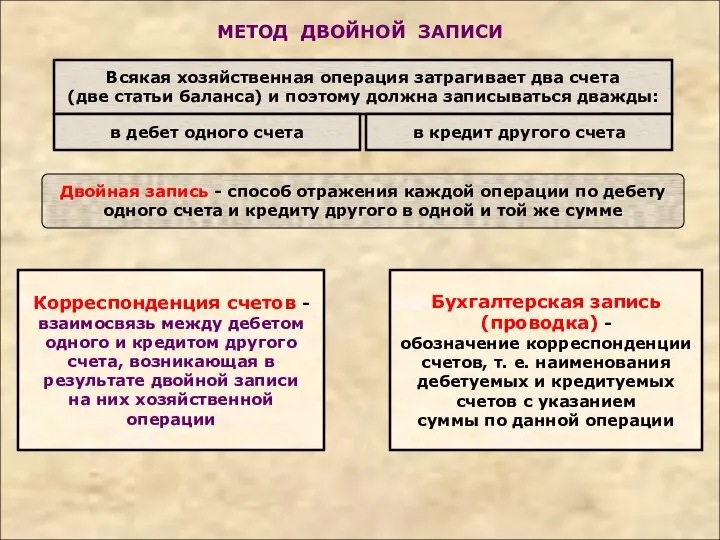

Слайд 10МЕТОД ДВОЙНОЙ ЗАПИСИ

Всякая хозяйственная операция затрагивает два счета

(две статьи баланса) и поэтому

МЕТОД ДВОЙНОЙ ЗАПИСИ

Всякая хозяйственная операция затрагивает два счета

(две статьи баланса) и поэтому

Слайд 11Бухгалтерская запись

Простая

Сложная

Бухгалтерские записи, в которых

корреспондируют только два счета -

один по дебету,

Бухгалтерская запись

Простая

Сложная

Бухгалтерские записи, в которых

корреспондируют только два счета -

один по дебету,

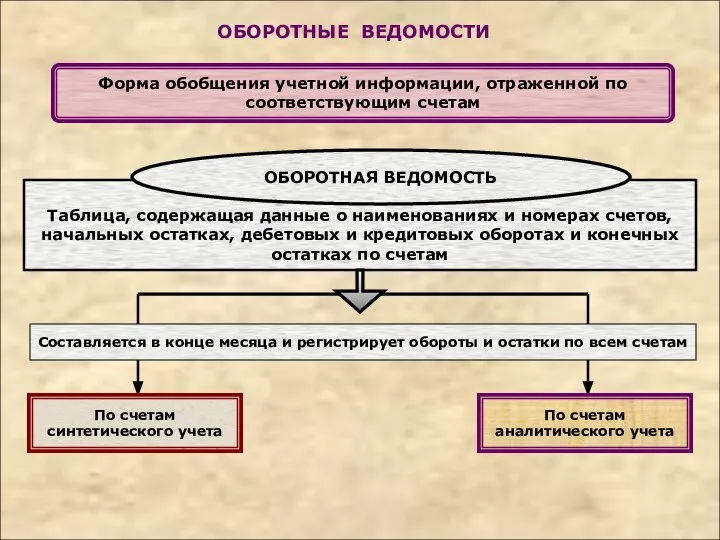

Слайд 12Таблица, содержащая данные о наименованиях и номерах счетов,

начальных остатках, дебетовых и кредитовых

начальных остатках, дебетовых и кредитовых

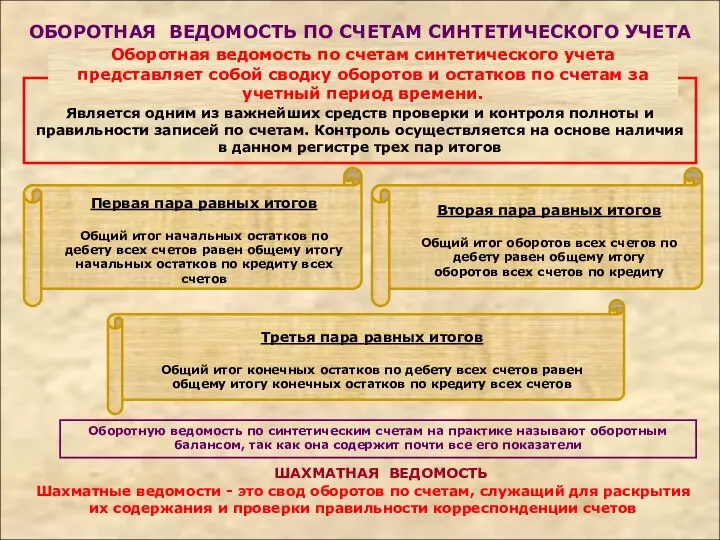

Слайд 13ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТАМ СИНТЕТИЧЕСКОГО УЧЕТА

Является одним из важнейших средств проверки и

ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТАМ СИНТЕТИЧЕСКОГО УЧЕТА

Является одним из важнейших средств проверки и

Презентация (1)

Презентация (1) Маркетинг территорий как философия и практическая деятельность

Маркетинг территорий как философия и практическая деятельность Презентация на тему Новогодняя гирлянда

Презентация на тему Новогодняя гирлянда Природный фактор в планировании и строительстве марийских поселений

Природный фактор в планировании и строительстве марийских поселений Фондовая биржа ММВБ: реалии и перспективы

Фондовая биржа ММВБ: реалии и перспективы IMPROVE READING SKILLS

IMPROVE READING SKILLS  Тема: Заглавная буква Х.ЦЕЛИ:

Тема: Заглавная буква Х.ЦЕЛИ: Active Directory Sever Windows 2003

Active Directory Sever Windows 2003 Гармонические колебания (11 класс)

Гармонические колебания (11 класс) ?мн?х мэдлэгээ сэргээх

?мн?х мэдлэгээ сэргээх Танцы, 4 класс

Танцы, 4 класс Мифы Древней Греции

Мифы Древней Греции Специфика развития человека

Специфика развития человека www.knigafund.ru Получение доступа Возможности системы

www.knigafund.ru Получение доступа Возможности системы Пути минимизации НДС

Пути минимизации НДС Мобильные фотографии

Мобильные фотографии Государственная (итоговая) аттестация выпускников 9-х классов общеобразовательных учреждений Тверской области в 2009 году

Государственная (итоговая) аттестация выпускников 9-х классов общеобразовательных учреждений Тверской области в 2009 году Слайды

Слайды Факторный и корреляционный анализ. Модель пяти сил конкуренции

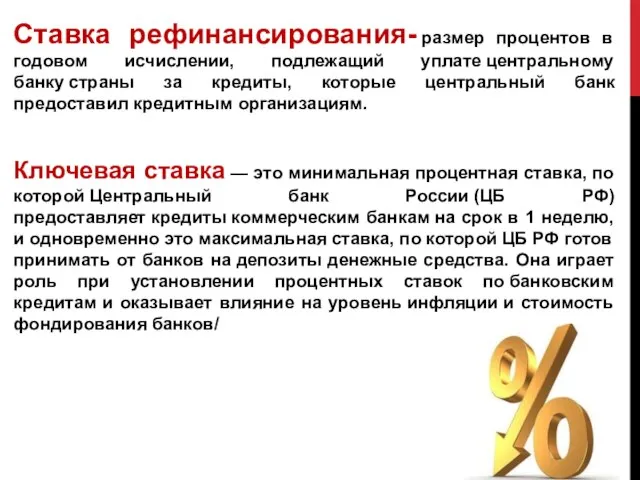

Факторный и корреляционный анализ. Модель пяти сил конкуренции Презентация на тему Ставка рефинансирования

Презентация на тему Ставка рефинансирования  Береза - символ России

Береза - символ России День правовых знаний

День правовых знаний Память в структуре познавательной сферы

Память в структуре познавательной сферы Нашему любимому классному руководителю посвящаем

Нашему любимому классному руководителю посвящаем Презентация на тему Прямоугольник и его свойства

Презентация на тему Прямоугольник и его свойства Система оплаты труда сотрудников самовывозов и пунктов выдачи заказов интернет-магазина

Система оплаты труда сотрудников самовывозов и пунктов выдачи заказов интернет-магазина Виды пряжи

Виды пряжи Создание презентации для защиты дипломной работы

Создание презентации для защиты дипломной работы