- Система мер предупреждения коррупции. Тема № 4-2

Содержание

- 2. ПЛАН 1. Финансовый контроль как средство предупреждения коррупционных правонарушений. 2. Декларирование доходов и имущества. Права, обязанности

- 3. ОСНОВНЫЕ НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ Уголовный кодекс Республики Беларусь: 9 июля 1999 г., № 275-3: в ред.

- 4. 7. Закон Республики Беларусь «О государственной службе в Республике Беларусь» от 14 июня 2003 г. №

- 5. Вопрос 1 Финансовый контроль как средство предупреждения коррупционных правонарушений

- 6. Финансовый контроль – важная мера предупреждения и раскрытия коррупционных правонарушений, в том числе хищений , совершаемых

- 7. Результаты финансового контроля могут служить основными доказательствами коррупционных проявлений. Эта антикоррупционная мера предусмотрена гл. 4 «Декларирование

- 8. Вопрос 2. Декларирование доходов и имущества. Права, обязанности и ответственность физических лиц при декларировании доходов и

- 9. Закон о борьбе с коррупцией определяет доходы и имущество, подлежащие обязательному декларированию (ст.ст. 26-27). Ст. 26

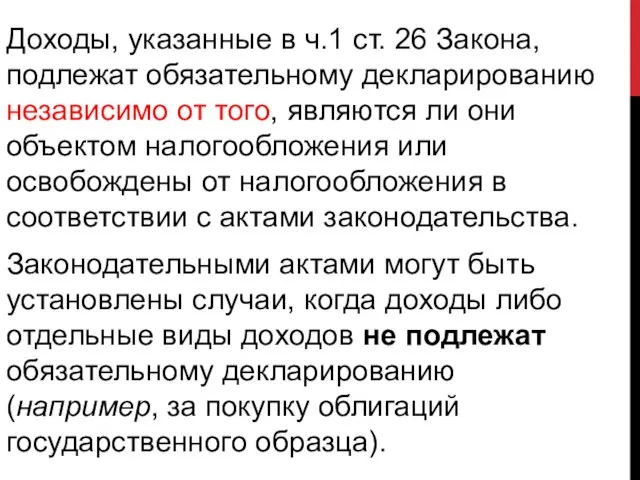

- 10. Доходы, указанные в ч.1 ст. 26 Закона, подлежат обязательному декларированию независимо от того, являются ли они

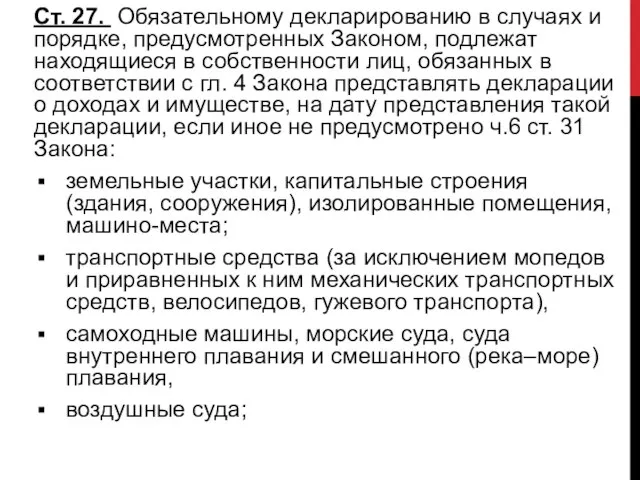

- 11. Ст. 27. Обязательному декларированию в случаях и порядке, предусмотренных Законом, подлежат находящиеся в собственности лиц, обязанных

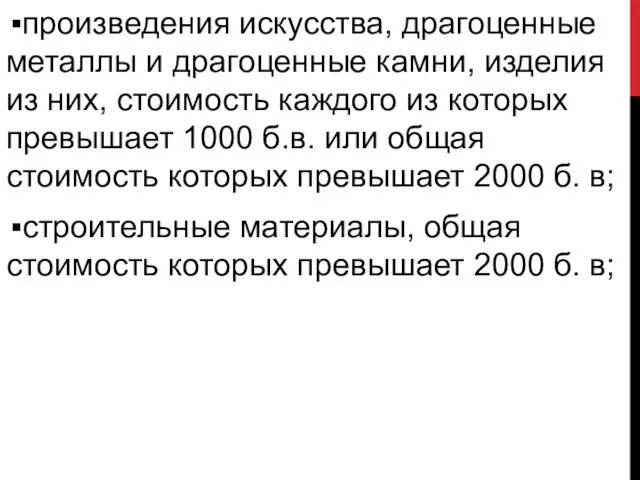

- 12. произведения искусства, драгоценные металлы и драгоценные камни, изделия из них, стоимость каждого из которых превышает 1000

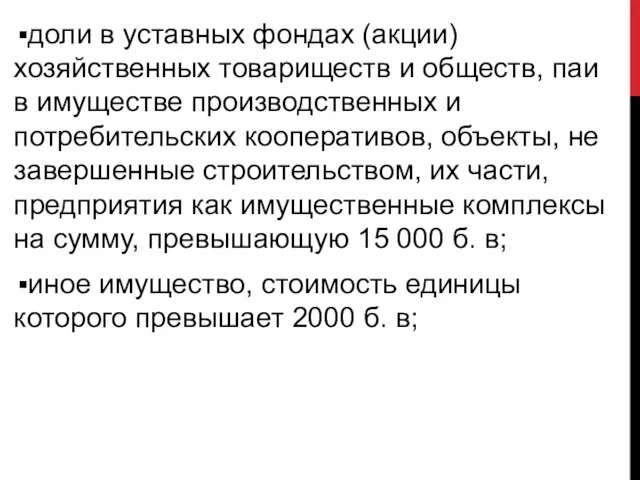

- 13. доли в уставных фондах (акции) хозяйственных товариществ и обществ, паи в имуществе производственных и потребительских кооперативов,

- 14. Стоимость декларируемого имущества указывается в декларации о доходах и имуществе по цене его приобретения. Если имущество

- 15. Ст. 31. Ежегодное декларирование доходов и имущества государственных должностных лиц, занимающих ответственное положение, и лиц, поступивших

- 16. заместители председателей областных ( г. Минска) Советов депутатов; председатели городских (городов областного подчинения), р-нных Советов депутатов,

- 17. Наряду с вышеуказанными лицами, обязаны ежегодно представлять декларации о доходах и имуществе в порядке, установленном Законом,

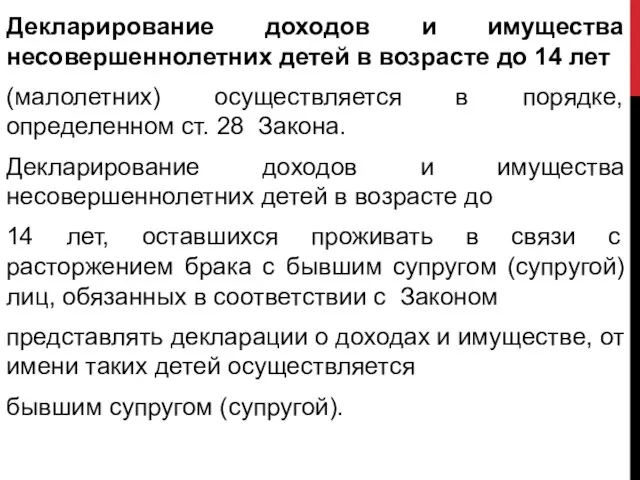

- 18. Декларирование доходов и имущества несовершеннолетних детей в возрасте до 14 лет (малолетних) осуществляется в порядке, определенном

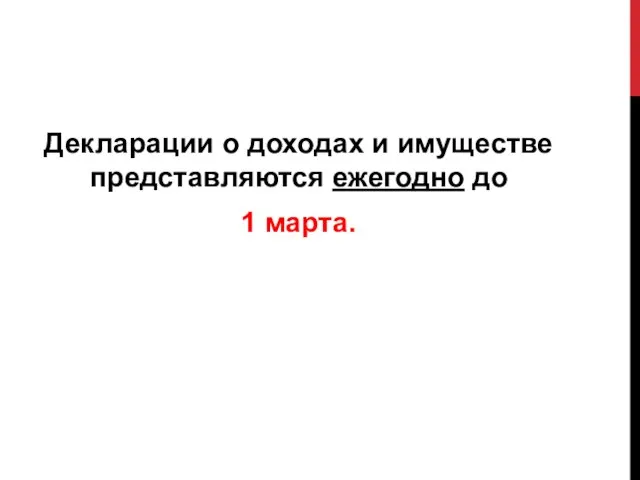

- 19. Декларации о доходах и имуществе представляются ежегодно до 1 марта.

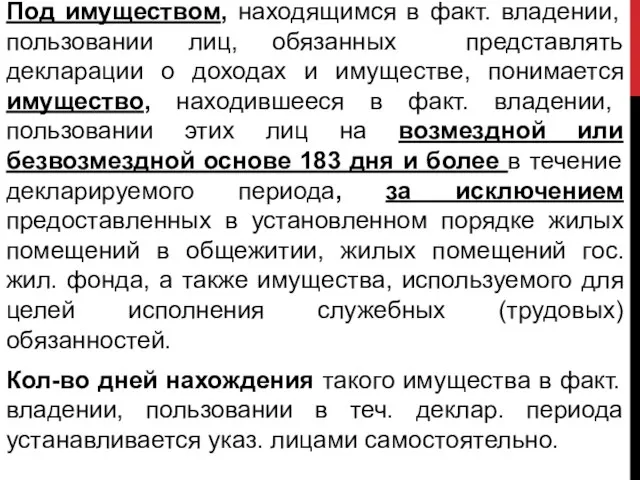

- 20. Под имуществом, находящимся в факт. владении, пользовании лиц, обязанных представлять декларации о доходах и имуществе, понимается

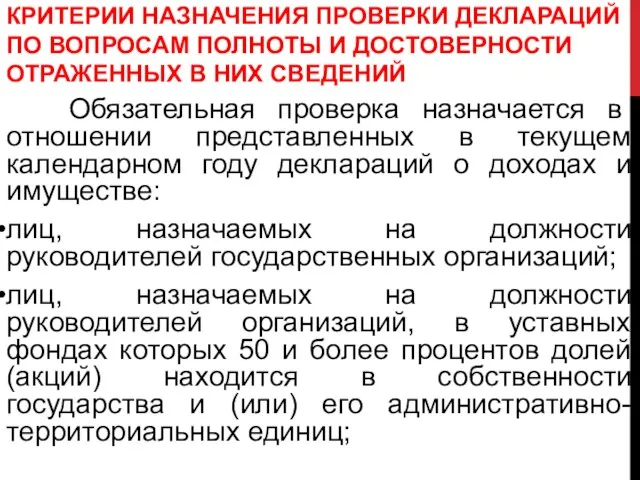

- 21. КРИТЕРИИ НАЗНАЧЕНИЯ ПРОВЕРКИ ДЕКЛАРАЦИЙ ПО ВОПРОСАМ ПОЛНОТЫ И ДОСТОВЕРНОСТИ ОТРАЖЕННЫХ В НИХ СВЕДЕНИЙ Обязательная проверка назначается

- 22. лиц, декларации о доходах и имуществе которых, представленные в государственный орган (организацию) не проверялись более пяти

- 23. ПОРЯДОК ПРОВЕДЕНИЯ ПРОВЕРКИ ПОЛНОТЫ И ДОСТОВЕРНОСТИ СВЕДЕНИЙ, УКАЗАННЫХ В ДЕКЛАРАЦИИ Проверка полноты и достоверности сведений проводится

- 24. в организации по государственной регистрации недвижимого имущества, прав на него и сделок с ним (в отношении

- 25. Принципиально новые термины и правовые меры по противодействию коррупции: Закреплена обязанность должностных лиц декларировать сведения о

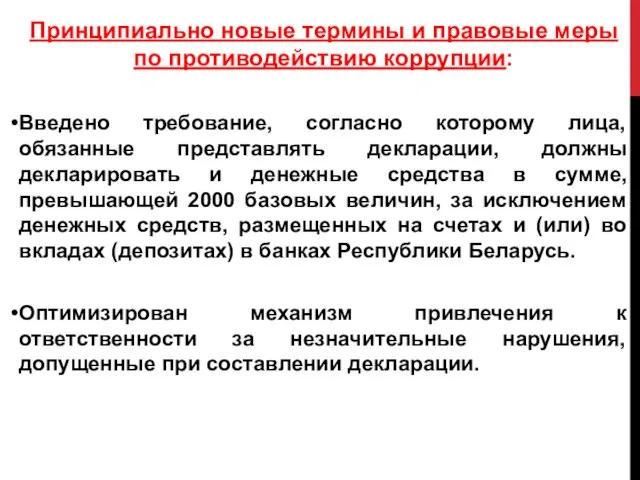

- 26. Принципиально новые термины и правовые меры по противодействию коррупции: Введено требование, согласно которому лица, обязанные представлять

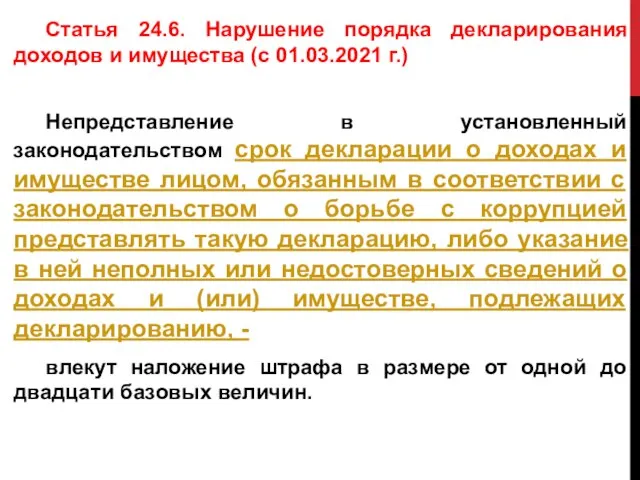

- 27. Статья 24.6. Нарушение порядка декларирования доходов и имущества (с 01.03.2021 г.) Непредставление в установленный законодательством срок

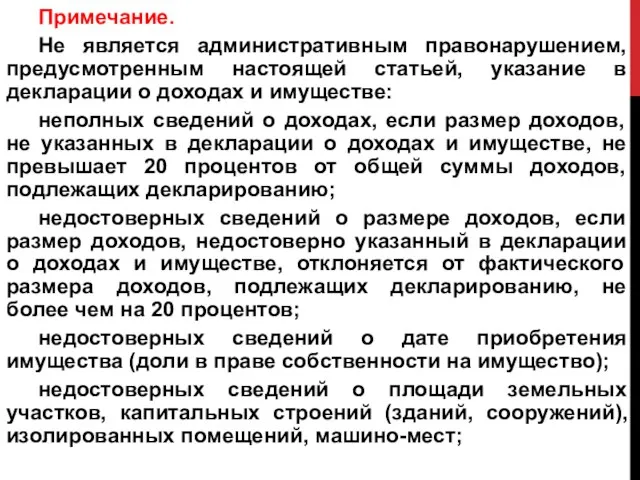

- 28. Примечание. Не является административным правонарушением, предусмотренным настоящей статьей, указание в декларации о доходах и имуществе: неполных

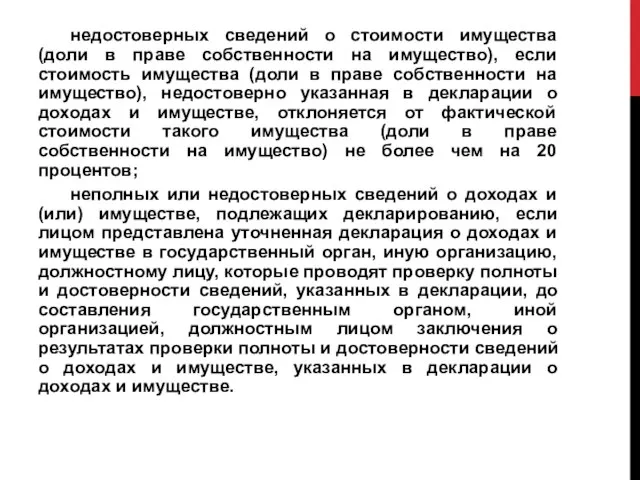

- 29. недостоверных сведений о стоимости имущества (доли в праве собственности на имущество), если стоимость имущества (доли в

- 30. 3. КОНФЛИКТ ИНТЕРЕСОВ В СВЯЗИ С ИСПОЛНЕНИЕМ ОБЯЗАННОСТЕЙ ГОСУДАРСТВЕННОГО ДОЛЖНОСТНОГО ЛИЦА: ПОРЯДОК ПРЕДОТВРАЩЕНИЯ И УРЕГУЛИРОВАНИЯ

- 31. КОНФЛИКТ ИНТЕРЕСОВ личные интересы государственного должностного лица влияют или могут повлиять на надлежащее исполнение государственным должностным

- 32. ПОРЯДОК ПРЕДОТВРАЩЕНИЯ И УРЕГУЛИРОВАНИЯ Государственное должностное лицо: обязано уведомить руководителя о возникновении конфликта интересов , вправе

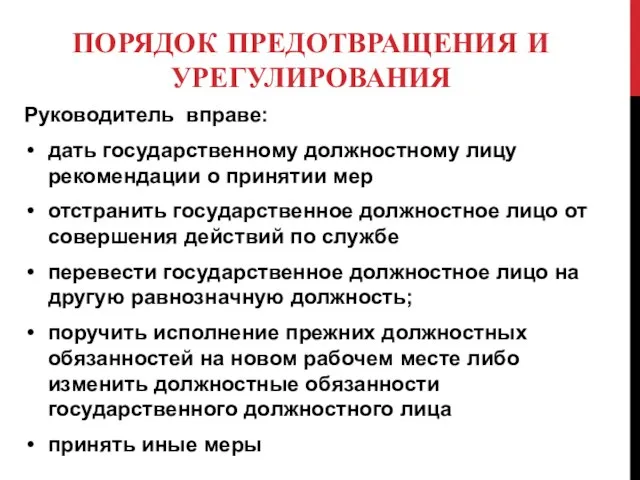

- 33. ПОРЯДОК ПРЕДОТВРАЩЕНИЯ И УРЕГУЛИРОВАНИЯ Руководитель вправе: дать государственному должностному лицу рекомендации о принятии мер отстранить государственное

- 35. Скачать презентацию

Слайд 2ПЛАН

1. Финансовый контроль как средство предупреждения коррупционных правонарушений.

2. Декларирование доходов и имущества. Права,

ПЛАН

1. Финансовый контроль как средство предупреждения коррупционных правонарушений.

2. Декларирование доходов и имущества. Права,

Слайд 3ОСНОВНЫЕ НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

Уголовный кодекс Республики Беларусь: 9 июля 1999 г., №

ОСНОВНЫЕ НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

Уголовный кодекс Республики Беларусь: 9 июля 1999 г., №

Слайд 47. Закон Республики Беларусь «О государственной службе в Республике Беларусь» от 14

Слайд 5Вопрос 1

Финансовый контроль как средство предупреждения коррупционных правонарушений

Вопрос 1

Финансовый контроль как средство предупреждения коррупционных правонарушений

Слайд 6Финансовый контроль – важная мера предупреждения и раскрытия коррупционных правонарушений, в том

Финансовый контроль – важная мера предупреждения и раскрытия коррупционных правонарушений, в том

Слайд 7Результаты финансового контроля могут служить основными доказательствами коррупционных проявлений.

Эта антикоррупционная мера предусмотрена

Результаты финансового контроля могут служить основными доказательствами коррупционных проявлений.

Эта антикоррупционная мера предусмотрена

Слайд 8Вопрос 2.

Декларирование доходов и имущества. Права, обязанности и ответственность физических лиц

Вопрос 2.

Декларирование доходов и имущества. Права, обязанности и ответственность физических лиц

Слайд 9Закон о борьбе с коррупцией определяет доходы и имущество, подлежащие обязательному декларированию

Закон о борьбе с коррупцией определяет доходы и имущество, подлежащие обязательному декларированию

Слайд 10Доходы, указанные в ч.1 ст. 26 Закона, подлежат обязательному декларированию независимо от

Доходы, указанные в ч.1 ст. 26 Закона, подлежат обязательному декларированию независимо от

Слайд 11Ст. 27. Обязательному декларированию в случаях и порядке, предусмотренных Законом, подлежат находящиеся

Ст. 27. Обязательному декларированию в случаях и порядке, предусмотренных Законом, подлежат находящиеся

Слайд 12произведения искусства, драгоценные металлы и драгоценные камни, изделия из них, стоимость каждого

произведения искусства, драгоценные металлы и драгоценные камни, изделия из них, стоимость каждого

Слайд 13доли в уставных фондах (акции) хозяйственных товариществ и обществ, паи в имуществе

доли в уставных фондах (акции) хозяйственных товариществ и обществ, паи в имуществе

Слайд 14Стоимость декларируемого имущества указывается в декларации о доходах и имуществе по цене

Стоимость декларируемого имущества указывается в декларации о доходах и имуществе по цене

Слайд 15Ст. 31. Ежегодное декларирование доходов и имущества государственных должностных лиц, занимающих ответственное

Ст. 31. Ежегодное декларирование доходов и имущества государственных должностных лиц, занимающих ответственное

Слайд 16заместители председателей областных ( г. Минска) Советов депутатов;

председатели городских (городов областного подчинения),

заместители председателей областных ( г. Минска) Советов депутатов;

председатели городских (городов областного подчинения),

Слайд 17Наряду с вышеуказанными лицами, обязаны ежегодно представлять декларации о доходах и имуществе

Наряду с вышеуказанными лицами, обязаны ежегодно представлять декларации о доходах и имуществе

Слайд 18Декларирование доходов и имущества несовершеннолетних детей в возрасте до 14 лет

(малолетних) осуществляется

Декларирование доходов и имущества несовершеннолетних детей в возрасте до 14 лет

(малолетних) осуществляется

Слайд 19Декларации о доходах и имуществе представляются ежегодно до

1 марта.

Декларации о доходах и имуществе представляются ежегодно до

1 марта.

Слайд 20Под имуществом, находящимся в факт. владении, пользовании лиц, обязанных представлять декларации о

Под имуществом, находящимся в факт. владении, пользовании лиц, обязанных представлять декларации о

Слайд 21

КРИТЕРИИ НАЗНАЧЕНИЯ ПРОВЕРКИ ДЕКЛАРАЦИЙ ПО ВОПРОСАМ ПОЛНОТЫ И ДОСТОВЕРНОСТИ ОТРАЖЕННЫХ В НИХ

КРИТЕРИИ НАЗНАЧЕНИЯ ПРОВЕРКИ ДЕКЛАРАЦИЙ ПО ВОПРОСАМ ПОЛНОТЫ И ДОСТОВЕРНОСТИ ОТРАЖЕННЫХ В НИХ

Слайд 22лиц, декларации о доходах и имуществе которых, представленные в государственный орган (организацию)

лиц, декларации о доходах и имуществе которых, представленные в государственный орган (организацию)

Слайд 23ПОРЯДОК ПРОВЕДЕНИЯ ПРОВЕРКИ ПОЛНОТЫ И ДОСТОВЕРНОСТИ СВЕДЕНИЙ, УКАЗАННЫХ В ДЕКЛАРАЦИИ

Проверка полноты

ПОРЯДОК ПРОВЕДЕНИЯ ПРОВЕРКИ ПОЛНОТЫ И ДОСТОВЕРНОСТИ СВЕДЕНИЙ, УКАЗАННЫХ В ДЕКЛАРАЦИИ

Проверка полноты

Слайд 24в организации по государственной регистрации недвижимого имущества, прав на него и сделок

в организации по государственной регистрации недвижимого имущества, прав на него и сделок

Слайд 25Принципиально новые термины и правовые меры по противодействию коррупции:

Закреплена обязанность должностных лиц

Принципиально новые термины и правовые меры по противодействию коррупции:

Закреплена обязанность должностных лиц

Слайд 26Принципиально новые термины и правовые меры по противодействию коррупции:

Введено требование, согласно которому

Принципиально новые термины и правовые меры по противодействию коррупции:

Введено требование, согласно которому

Слайд 27Статья 24.6. Нарушение порядка декларирования доходов и имущества (с 01.03.2021 г.)

Непредставление в

Статья 24.6. Нарушение порядка декларирования доходов и имущества (с 01.03.2021 г.)

Непредставление в

Слайд 28Примечание.

Не является административным правонарушением, предусмотренным настоящей статьей, указание в декларации о

Примечание.

Не является административным правонарушением, предусмотренным настоящей статьей, указание в декларации о

Слайд 29недостоверных сведений о стоимости имущества (доли в праве собственности на имущество), если

недостоверных сведений о стоимости имущества (доли в праве собственности на имущество), если

Слайд 303. КОНФЛИКТ ИНТЕРЕСОВ В СВЯЗИ С ИСПОЛНЕНИЕМ ОБЯЗАННОСТЕЙ ГОСУДАРСТВЕННОГО ДОЛЖНОСТНОГО ЛИЦА: ПОРЯДОК

3. КОНФЛИКТ ИНТЕРЕСОВ В СВЯЗИ С ИСПОЛНЕНИЕМ ОБЯЗАННОСТЕЙ ГОСУДАРСТВЕННОГО ДОЛЖНОСТНОГО ЛИЦА: ПОРЯДОК

Слайд 31КОНФЛИКТ ИНТЕРЕСОВ

личные интересы государственного должностного лица

влияют или могут повлиять

на надлежащее

КОНФЛИКТ ИНТЕРЕСОВ

личные интересы государственного должностного лица

влияют или могут повлиять

на надлежащее

Слайд 32ПОРЯДОК ПРЕДОТВРАЩЕНИЯ И УРЕГУЛИРОВАНИЯ

Государственное должностное лицо:

обязано уведомить руководителя о возникновении конфликта

ПОРЯДОК ПРЕДОТВРАЩЕНИЯ И УРЕГУЛИРОВАНИЯ

Государственное должностное лицо:

обязано уведомить руководителя о возникновении конфликта

Слайд 33ПОРЯДОК ПРЕДОТВРАЩЕНИЯ И УРЕГУЛИРОВАНИЯ

Руководитель вправе:

дать государственному должностному лицу рекомендации о принятии

ПОРЯДОК ПРЕДОТВРАЩЕНИЯ И УРЕГУЛИРОВАНИЯ

Руководитель вправе:

дать государственному должностному лицу рекомендации о принятии

Дед мороз И Снегурочка

Дед мороз И Снегурочка Основные теории местного самоуправления Радченко М.Д. Соловьенко К.О.

Основные теории местного самоуправления Радченко М.Д. Соловьенко К.О. «Мониторинг качества образования»

«Мониторинг качества образования» Основные формы финансовой и управленческой отчетности

Основные формы финансовой и управленческой отчетности Либералы, консерваторы, социалисты: какими должно быть общество и государство

Либералы, консерваторы, социалисты: какими должно быть общество и государство Пути совершенствования знаний в области теории перевода

Пути совершенствования знаний в области теории перевода Жизнь и судьба наших четвероногих друзей

Жизнь и судьба наших четвероногих друзей Презентация на тему Равнины и горы России

Презентация на тему Равнины и горы России  Состав студенческого совета на 2018-2019 учебный год

Состав студенческого совета на 2018-2019 учебный год Тестовые задания для зачета

Тестовые задания для зачета Don Juan Tenorio

Don Juan Tenorio Problem-based learnig

Problem-based learnig  День святого Валентина

День святого Валентина Особенности работы учителя по реализации требований ФГОС

Особенности работы учителя по реализации требований ФГОС Інтэр’ер вясковай хаты пачатку XX стагоддзя

Інтэр’ер вясковай хаты пачатку XX стагоддзя Рационально-эмотивно-поведенческая терапия как часть семейства КБТ

Рационально-эмотивно-поведенческая терапия как часть семейства КБТ Презентация на тему Игра "Регулировщик"

Презентация на тему Игра "Регулировщик" Президентские спортивные игры

Президентские спортивные игры Теория институтов и институциональных изменений

Теория институтов и институциональных изменений Healthy skin bundle landing

Healthy skin bundle landing Площадь прямоугольника 8 класс

Площадь прямоугольника 8 класс МЕТОДЫ ЭКСПЕРТНЫХ ОЦЕНОК

МЕТОДЫ ЭКСПЕРТНЫХ ОЦЕНОК Презентация на тему Социальные и философские истоки бунта Раскольникова в романе Достоевского Преступление и наказание

Презентация на тему Социальные и философские истоки бунта Раскольникова в романе Достоевского Преступление и наказание Азбука театра

Азбука театра Что такое информация?

Что такое информация? маркетинг 3

маркетинг 3 Почему мы спим ночью? (1 класс)

Почему мы спим ночью? (1 класс) Персональный компьютер

Персональный компьютер