- «Смета-СМАРТ» Автоматизированная система централизованного бухгалтерского учета

Содержание

- 2. Концепция Основная идея нового продукта «Смета-СМАРТ» заключается в переходе от отдельно развертываемых приложений (desktop-приложений), решающих задачи

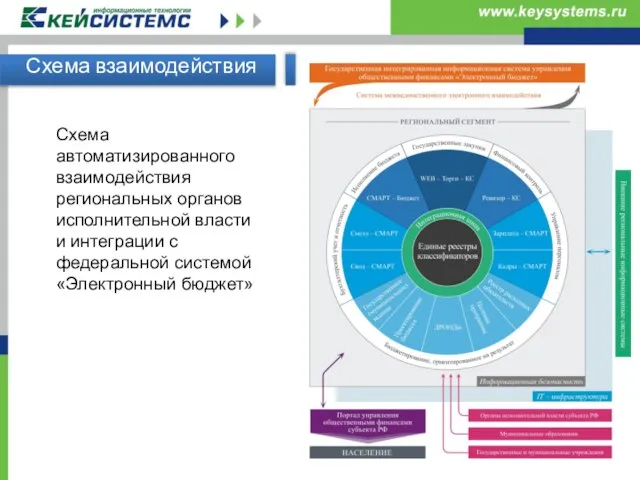

- 3. Схема взаимодействия Схема автоматизированного взаимодействия региональных органов исполнительной власти и интеграции с федеральной системой «Электронный бюджет»

- 4. Возможности Реализация всех актуальных требований федерального законодательства в области бюджетного и бухгалтерского учета, отчетности, регистров учета,

- 5. Возможности Возможность централизации подготовки и контроля государственных (муниципальных) закупок, в т.ч. малого объема; Оперативное формирование сведений

- 6. Приемущества Применение единой учетной политики, плана счетов, структурного классификатора хозяйственных операций, а также единых жестких регламентов

- 7. Способы централизации учета Отраслевые центры учета на базе ГРБС Централизованные бухгалтерии (отраслевые, районные) Финансовые органы муниципальных

- 8. Единая НСИ Система будет иметь имеет общую систему нормативно-справочной информации с системой исполнения бюджета, что исключает

- 9. Электронный документооборот Применение электронной подписи обеспечивает соответствие требованиям Федерального закона №63-ФЗ об обеспечении правовых условий использования

- 10. Результаты централизации учета Единое электронное хранилище документов и классификаторов, принцип однократного ввода информации Единая учетная политика,

- 11. Результаты централизации учета Повышение эффективности внутреннего финансового контроля, в т.ч. за счет контроля непосредственно в системе

- 12. Ожидаемые эффекты Операционная эффективность Снижение затрат на организацию учета Финансовая эффективность Повышение качества учета Широчайшие возможности

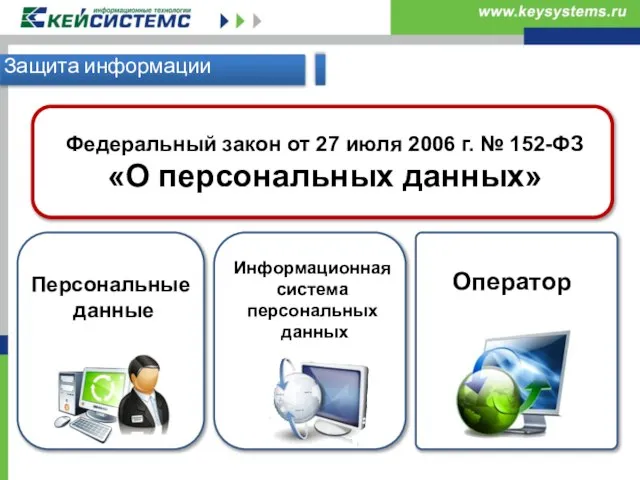

- 13. Защита информации Федеральный закон от 27 июля 2006 г. № 152-ФЗ «О персональных данных» Персональные данные

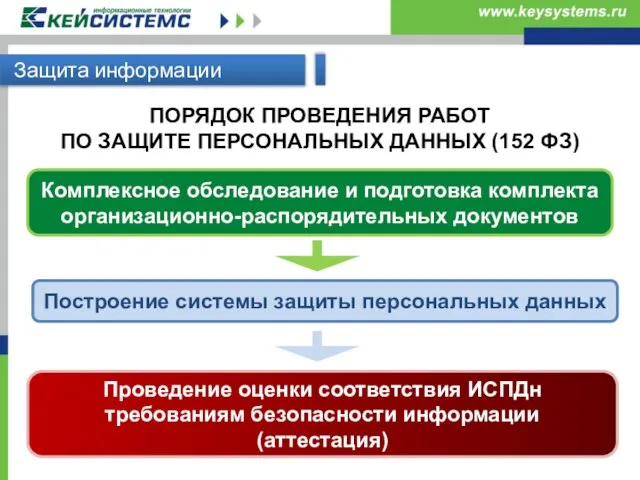

- 14. ПОРЯДОК ПРОВЕДЕНИЯ РАБОТ ПО ЗАЩИТЕ ПЕРСОНАЛЬНЫХ ДАННЫХ (152 ФЗ) Построение системы защиты персональных данных Комплексное обследование

- 16. Скачать презентацию

Слайд 2Концепция

Основная идея нового продукта «Смета-СМАРТ» заключается в переходе от отдельно развертываемых приложений

Концепция

Основная идея нового продукта «Смета-СМАРТ» заключается в переходе от отдельно развертываемых приложений

Слайд 3Схема взаимодействия

Схема автоматизированного взаимодействия региональных органов исполнительной власти и интеграции с федеральной

Схема взаимодействия

Схема автоматизированного взаимодействия региональных органов исполнительной власти и интеграции с федеральной

Слайд 4Возможности

Реализация всех актуальных требований федерального законодательства в области бюджетного и бухгалтерского учета,

Возможности

Реализация всех актуальных требований федерального законодательства в области бюджетного и бухгалтерского учета,

Слайд 5Возможности

Возможность централизации подготовки и контроля государственных (муниципальных) закупок, в т.ч. малого объема;

Оперативное

Возможности

Возможность централизации подготовки и контроля государственных (муниципальных) закупок, в т.ч. малого объема;

Оперативное

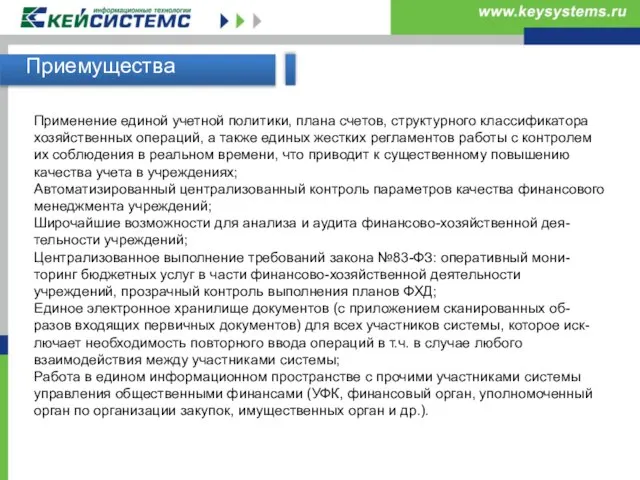

Слайд 6Приемущества

Применение единой учетной политики, плана счетов, структурного классификатора хозяйственных операций, а также

Приемущества

Применение единой учетной политики, плана счетов, структурного классификатора хозяйственных операций, а также

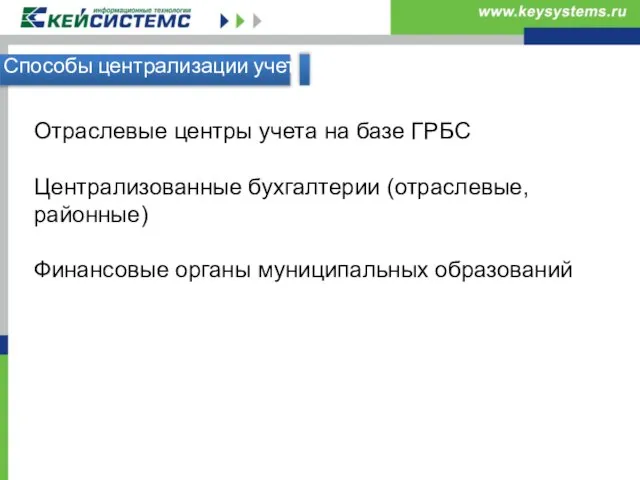

Слайд 7Способы централизации учета

Отраслевые центры учета на базе ГРБС

Централизованные бухгалтерии (отраслевые, районные)

Финансовые органы

Способы централизации учета

Отраслевые центры учета на базе ГРБС

Централизованные бухгалтерии (отраслевые, районные)

Финансовые органы

Слайд 8Единая НСИ

Система будет иметь имеет общую систему нормативно-справочной информации с системой исполнения

Единая НСИ

Система будет иметь имеет общую систему нормативно-справочной информации с системой исполнения

Слайд 9Электронный документооборот

Применение электронной подписи обеспечивает соответствие требованиям Федерального закона №63-ФЗ об обеспечении

Электронный документооборот

Применение электронной подписи обеспечивает соответствие требованиям Федерального закона №63-ФЗ об обеспечении

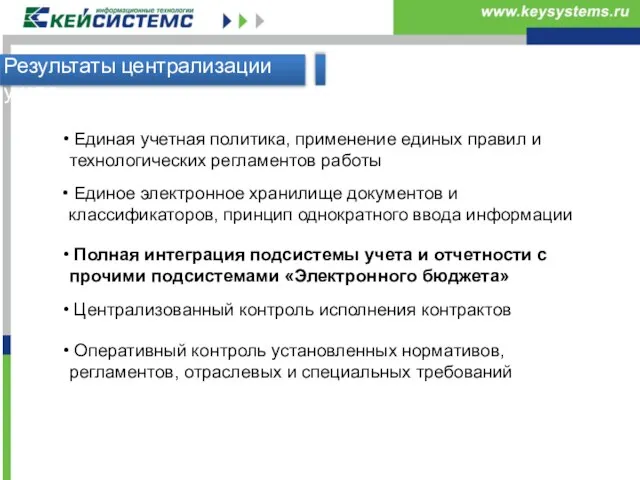

Слайд 10Результаты централизации учета

Единое электронное хранилище документов и классификаторов, принцип однократного ввода

Результаты централизации учета

Единое электронное хранилище документов и классификаторов, принцип однократного ввода

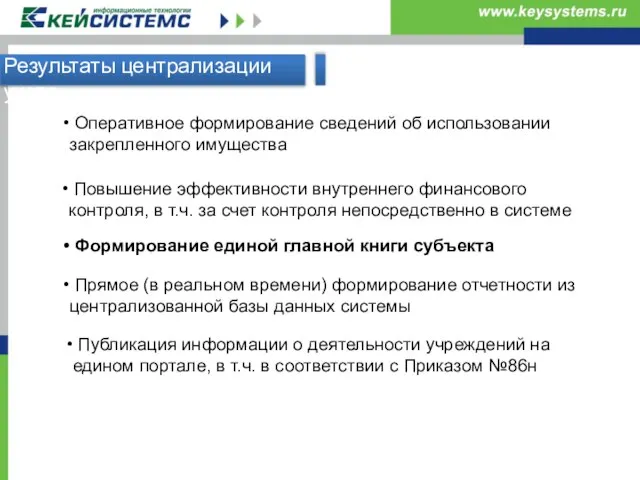

Слайд 11Результаты централизации учета

Повышение эффективности внутреннего финансового контроля, в т.ч. за счет

Результаты централизации учета

Повышение эффективности внутреннего финансового контроля, в т.ч. за счет

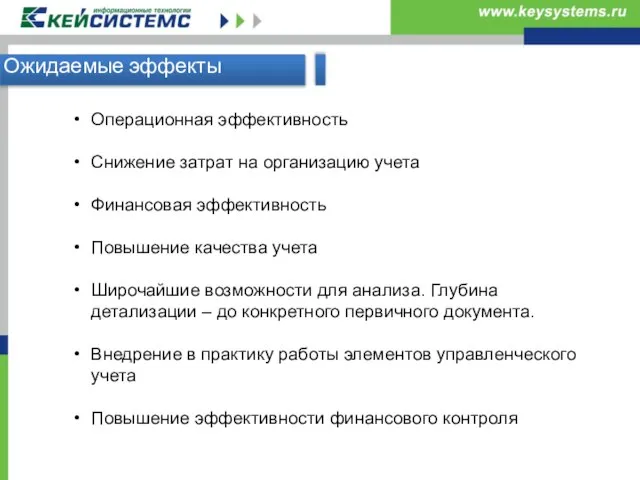

Слайд 12Ожидаемые эффекты

Операционная эффективность

Снижение затрат на организацию учета

Финансовая эффективность

Повышение качества учета

Широчайшие возможности для

Ожидаемые эффекты

Операционная эффективность

Снижение затрат на организацию учета

Финансовая эффективность

Повышение качества учета

Широчайшие возможности для

Слайд 13Защита информации

Федеральный закон от 27 июля 2006 г. № 152-ФЗ

«О персональных

Защита информации

Федеральный закон от 27 июля 2006 г. № 152-ФЗ

«О персональных

Слайд 14ПОРЯДОК ПРОВЕДЕНИЯ РАБОТ

ПО ЗАЩИТЕ ПЕРСОНАЛЬНЫХ ДАННЫХ (152 ФЗ)

Построение системы защиты персональных

ПОРЯДОК ПРОВЕДЕНИЯ РАБОТ

ПО ЗАЩИТЕ ПЕРСОНАЛЬНЫХ ДАННЫХ (152 ФЗ)

Построение системы защиты персональных

МЫ СКОРО УЙДЁМ СО ШКОЛЬНОГО ДВОРА…

МЫ СКОРО УЙДЁМ СО ШКОЛЬНОГО ДВОРА… Обработка телефонных заказов Как не потерять вашего покупателя

Обработка телефонных заказов Как не потерять вашего покупателя Меры длины (5 класс)

Меры длины (5 класс) Пейзаж – моё настроение

Пейзаж – моё настроение Компания Citeck. Разработка и внедрение собственного решения для управления кейсами, бизнес-процессами

Компания Citeck. Разработка и внедрение собственного решения для управления кейсами, бизнес-процессами smartfony_dlya_uchyoby

smartfony_dlya_uchyoby импрессионизм

импрессионизм Инженерные коммуникации в доме

Инженерные коммуникации в доме ОСОБЕННОСТИ ДЕФЕКТООБРАЗОВАНИЯ ПРИ ВЫРАЩИВАНИИ БЕЗДИСЛОКАЦИОННЫХ МОНОКРИСТАЛЛОВ КРЕМНИЯ И ТЕРМООБРАБОТКЕ ПЛАСТИН

ОСОБЕННОСТИ ДЕФЕКТООБРАЗОВАНИЯ ПРИ ВЫРАЩИВАНИИ БЕЗДИСЛОКАЦИОННЫХ МОНОКРИСТАЛЛОВ КРЕМНИЯ И ТЕРМООБРАБОТКЕ ПЛАСТИН Некоторые особенности преаналитического этапа измерения концентрации каталитической активности ферментов

Некоторые особенности преаналитического этапа измерения концентрации каталитической активности ферментов Орфоэпическое упражнение

Орфоэпическое упражнение Театральное искусство народов мира

Театральное искусство народов мира Виды наказаний

Виды наказаний Программа государственных гарантий бесплатного оказания гражданам медицинской помощи на территории Воронежской области

Программа государственных гарантий бесплатного оказания гражданам медицинской помощи на территории Воронежской области Зеркало времени. Технология 3 класс

Зеркало времени. Технология 3 класс Жилой комплекс «Новлянская Ривьера» г. Воскресенск, М.О. 2011г.

Жилой комплекс «Новлянская Ривьера» г. Воскресенск, М.О. 2011г. ОСТОРОЖНО: АЛКОГОЛЬ! Материал для проведения кураторского часа Минск, 2010

ОСТОРОЖНО: АЛКОГОЛЬ! Материал для проведения кураторского часа Минск, 2010 Swot-анализ

Swot-анализ «Использование ИКТ в преподавании различных школьных дисциплин»

«Использование ИКТ в преподавании различных школьных дисциплин» Международные переговоры. Специфика переговорного процесса в различных условиях

Международные переговоры. Специфика переговорного процесса в различных условиях Умножение многочленов (7 класс)

Умножение многочленов (7 класс) Learning more about each other

Learning more about each other Методы защиты от компьютерных вирусов

Методы защиты от компьютерных вирусов Презентация на тему Почему желтеют листья

Презентация на тему Почему желтеют листья Инновационные стратегии

Инновационные стратегии Презентация на тему Britain’s wedding capital Столица свадеб Британии

Презентация на тему Britain’s wedding capital Столица свадеб Британии Программы сопровождения педагогических кадров Профессионал

Программы сопровождения педагогических кадров Профессионал Байкеры

Байкеры