- Социальная отчетность: требование времени

Содержание

- 2. Вызовы бизнесу Революция в технологиях Повышение информационных потребностей

- 3. Вызовы бизнесу Революция рынков Рост значимости брендов Чтобы создать репутацию нужно 20 лет, и только 5

- 4. Вызовы бизнесу Революция НКО Повышение активности и эффективности действий групп давления 1909 1964 1993 1998 176

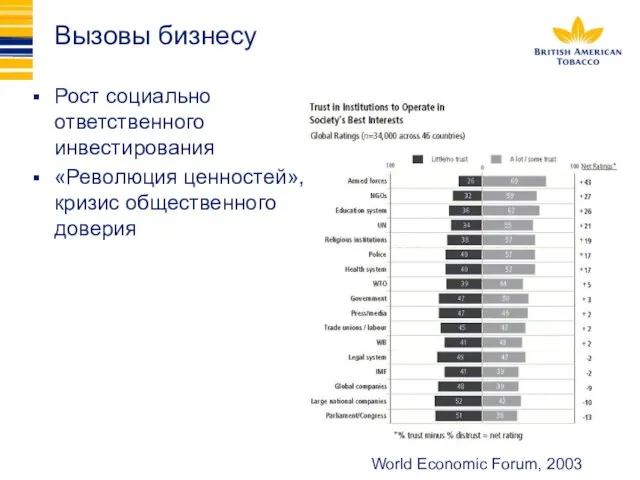

- 5. Вызовы бизнесу Рост социально ответственного инвестирования «Революция ценностей», кризис общественного доверия World Economic Forum, 2003

- 6. Вызовы бизнесу Доверие к лидерам Изменение уровня доверия к лидерам

- 7. Изменяющиеся ожидания Потребители требуют информации о поведении компании Корпоративные клиенты требуют подтверждения хорошего поведения компании Финансовые

- 8. КСО: слагаемые успеха Правила делового поведения Принципы ведения бизнеса Структура по управлению КСО Диалог с представителями

- 9. Социальная отчетность в мире

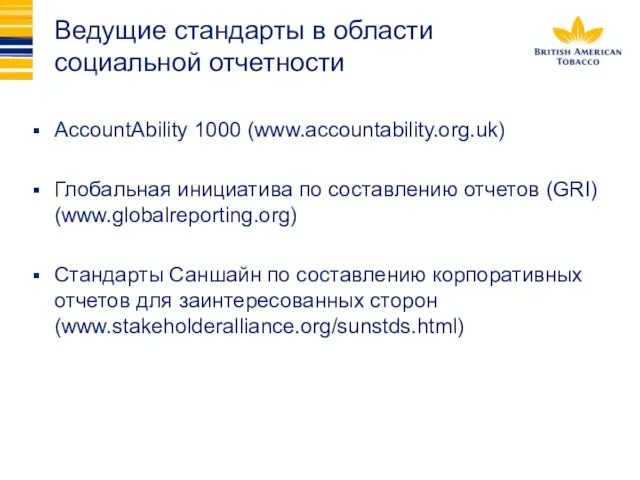

- 10. Ведущие стандарты в области социальной отчетности AccountAbility 1000 (www.accountability.org.uk) Глобальная инициатива по составлению отчетов (GRI) (www.globalreporting.org)

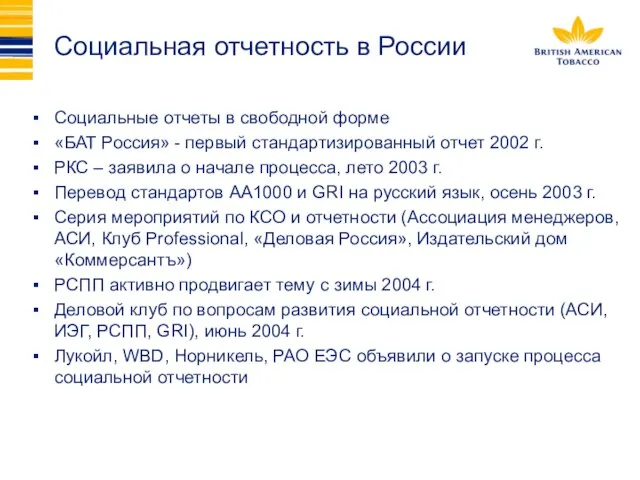

- 11. Социальная отчетность в России Социальные отчеты в свободной форме «БАТ Россия» - первый стандартизированный отчет 2002

- 12. Социальная отчетность AA1000 стандарт Руководство GRI Независимый аудит Процесс, в ходе которого компания выслушивает общественные ожидания

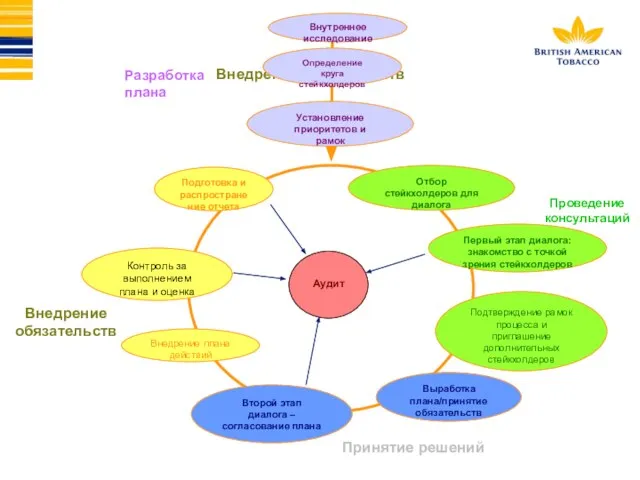

- 13. Внедрение обязательств Внедрение обязательств Принятие решений Проведение консультаций Установление приоритетов и рамок Отбор стейкхолдеров для диалога

- 14. Три цикла социальной отчетности «БАТ Россия» 2001-2002 6 тем 14 обязательств Ограниченное количество участников 1 город

- 15. КСО: общественное признание Этот отчет стал первым, который был представлен официально компанией, работающей на территории России.

- 16. Затраты или инвестиции? Вопрос: Насколько важна КСО «Бритиш Американ Тобакко» для будущего компании? Аналитики Инвесторы Очень

- 17. Затраты или инвестиции?

- 18. Третий цикл социальной отчетности (увеличение количества вовлеченных представителей общественности и географического охвата, расширение круга тем) Выполнение

- 20. Скачать презентацию

Слайд 3Вызовы бизнесу

Революция рынков

Рост значимости брендов

Чтобы создать репутацию нужно 20 лет, и только

Вызовы бизнесу

Революция рынков

Рост значимости брендов

Чтобы создать репутацию нужно 20 лет, и только

Слайд 4Вызовы бизнесу

Революция НКО

Повышение активности и эффективности действий групп давления

1909

1964

1993

1998

176

28900

100 000

Вызовы бизнесу

Революция НКО

Повышение активности и эффективности действий групп давления

1909

1964

1993

1998

176

28900

100 000

Слайд 5Вызовы бизнесу

Рост социально ответственного инвестирования

«Революция ценностей», кризис общественного доверия

World Economic Forum, 2003

Вызовы бизнесу

Рост социально ответственного инвестирования

«Революция ценностей», кризис общественного доверия

World Economic Forum, 2003

Слайд 6Вызовы бизнесу

Доверие к лидерам

Изменение уровня доверия к лидерам

Вызовы бизнесу

Доверие к лидерам

Изменение уровня доверия к лидерам

Слайд 7Изменяющиеся ожидания

Потребители требуют информации о поведении компании

Корпоративные клиенты требуют подтверждения хорошего поведения

Изменяющиеся ожидания

Потребители требуют информации о поведении компании

Корпоративные клиенты требуют подтверждения хорошего поведения

Слайд 8КСО: слагаемые успеха

Правила делового поведения

Принципы ведения бизнеса

Структура по управлению КСО

Диалог с

КСО: слагаемые успеха

Правила делового поведения

Принципы ведения бизнеса

Структура по управлению КСО

Диалог с

Слайд 9Социальная отчетность в мире

Социальная отчетность в мире

Слайд 10Ведущие стандарты в области социальной отчетности

AccountAbility 1000 (www.accountability.org.uk)

Глобальная инициатива по составлению отчетов

Ведущие стандарты в области социальной отчетности

AccountAbility 1000 (www.accountability.org.uk)

Глобальная инициатива по составлению отчетов

Слайд 11Социальная отчетность в России

Социальные отчеты в свободной форме

«БАТ Россия» - первый стандартизированный

Социальная отчетность в России

Социальные отчеты в свободной форме

«БАТ Россия» - первый стандартизированный

Слайд 12Социальная отчетность

AA1000 стандарт

Руководство GRI

Независимый аудит

Процесс, в ходе которого

Социальная отчетность

AA1000 стандарт

Руководство GRI

Независимый аудит

Процесс, в ходе которого

Слайд 13Внедрение обязательств

Внедрение обязательств

Принятие решений

Проведение консультаций

Установление приоритетов и рамок

Отбор стейкхолдеров для диалога

Первый этап

Внедрение обязательств

Внедрение обязательств

Принятие решений

Проведение консультаций

Установление приоритетов и рамок

Отбор стейкхолдеров для диалога

Первый этап

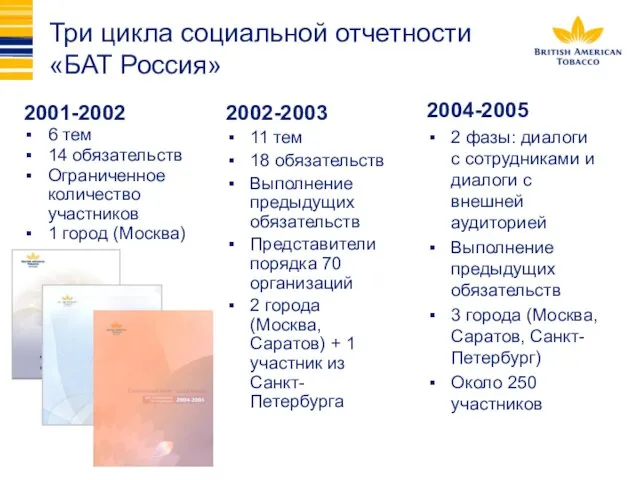

Слайд 14Три цикла социальной отчетности

«БАТ Россия»

2001-2002

6 тем

14 обязательств

Ограниченное количество участников

1 город (Москва)

2002-2003

11

Три цикла социальной отчетности

«БАТ Россия»

2001-2002

6 тем

14 обязательств

Ограниченное количество участников

1 город (Москва)

2002-2003

11

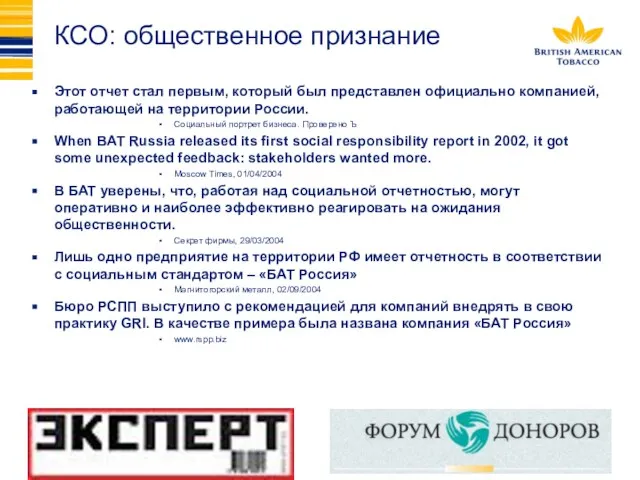

Слайд 15КСО: общественное признание

Этот отчет стал первым, который был представлен официально компанией, работающей

КСО: общественное признание

Этот отчет стал первым, который был представлен официально компанией, работающей

Слайд 16Затраты или инвестиции?

Вопрос: Насколько важна КСО «Бритиш Американ Тобакко» для будущего компании?

Аналитики

Инвесторы

Очень

Средне

Не

Затраты или инвестиции?

Вопрос: Насколько важна КСО «Бритиш Американ Тобакко» для будущего компании?

Аналитики

Инвесторы

Очень

Средне

Не

Слайд 17Затраты или инвестиции?

Затраты или инвестиции?

Слайд 18Третий цикл социальной отчетности (увеличение количества вовлеченных представителей общественности и географического охвата,

Третий цикл социальной отчетности (увеличение количества вовлеченных представителей общественности и географического охвата,

Структурное и бесструктурное управление. Тема 2.5

Структурное и бесструктурное управление. Тема 2.5 Современные барьеры пространственной мобильности в России

Современные барьеры пространственной мобильности в России «Император – Освободитель»

«Император – Освободитель» Дизайн кухни

Дизайн кухни Объекты культурного наследия

Объекты культурного наследия Действия с рациональными числами (интерактивный тест)

Действия с рациональными числами (интерактивный тест) Расчёт напряженно-деформированного состояния лопатки компрессора авиационного двигателя

Расчёт напряженно-деформированного состояния лопатки компрессора авиационного двигателя ПРАВИЛА ДОРОЖНОГО ДВИЖЕНИЯ

ПРАВИЛА ДОРОЖНОГО ДВИЖЕНИЯ Событийная палитра Нурмольской Карелии 2019 г

Событийная палитра Нурмольской Карелии 2019 г Эрнст Кречмер

Эрнст Кречмер Cредства, влияющие на функции органов пищеварения

Cредства, влияющие на функции органов пищеварения Основы композиции

Основы композиции Планирование обустройства участка

Планирование обустройства участка Мойдодыр (1 класс)

Мойдодыр (1 класс) Детский оздоровительно-образовательный Комитет по образованию СПб туристский центр

Детский оздоровительно-образовательный Комитет по образованию СПб туристский центр Командная игра ринго

Командная игра ринго Права детей

Права детей Зятикова Светлана Андреевнаучитель истории и обществознаниявысшей квалификационной категории МБОУ СОШ №74 г.Воронежа

Зятикова Светлана Андреевнаучитель истории и обществознаниявысшей квалификационной категории МБОУ СОШ №74 г.Воронежа Компания Фукс Ойл

Компания Фукс Ойл Синтоизм или синто

Синтоизм или синто Новый фискальный регистратор?

Новый фискальный регистратор? БЕЛО- СИНЕЕ ЧУДО

БЕЛО- СИНЕЕ ЧУДО 3 урок Древние корни.pptx

3 урок Древние корни.pptx Строительство 2-х энергоблоков по 225 мВт с установкой котлоагрегатов с циркулирующим кипящим слоем на Черепетской ГРЭС

Строительство 2-х энергоблоков по 225 мВт с установкой котлоагрегатов с циркулирующим кипящим слоем на Черепетской ГРЭС Системысчисления.

Системысчисления. Единая государственная система предупреждения и ликвидации чрезвычайных ситуаций (РСЧС)

Единая государственная система предупреждения и ликвидации чрезвычайных ситуаций (РСЧС) Патология иммунной системы

Патология иммунной системы Деятельность учителя в условиях реализации ФГОС

Деятельность учителя в условиях реализации ФГОС