- Содержание бухгалтерского учета

Содержание

- 2. 1.1 Цели и задачи бухгалтерского (финансового) учета Бухгалтерский учет — это упорядоченная система сбора, регистрации и

- 3. Цель бухгалтерского учета — формирование своевременной, качественной информации о финансовой и хозяйственной деятельности предприятия, необходимой для

- 4. Для реализации цели при организации бухгалтерского учета предполагается, что: имущество и обязательства организации учитываются обособленно от

- 5. Объектами бухгалтерского учета экономического субъекта являются: 1) факты хозяйственной жизни; 2) активы; 3) обязательства; 4) источники

- 6. Основные средства – это средства, которые участвуют в хозяйственной деятельности предприятия длительное время, сохраняют свою форму

- 7. Метод бухгалтерского учета – это приемы, элементы, с помощью которых осуществляется бухгалтерский учет. Элементы и методы

- 8. Счет – это инструмент учета, группировки, кодировки хозяйственных средств и операций. Различают активные, пассивные и активно-пассивные

- 9. Инвентаризация – это проверка фактического наличия товарно-материальных ценностей, денежных средств, финансовых обязательств на определенную дату. Оценка

- 10. 1.3 Функции бухгалтерского учета В системе управления бухгалтерский учет выполняет ряд функций, основными из которых являются:

- 11. Контрольная функция С помощью специальных приемов и способов бухгалтерского учета ведутся три вида контроля: предварительный —

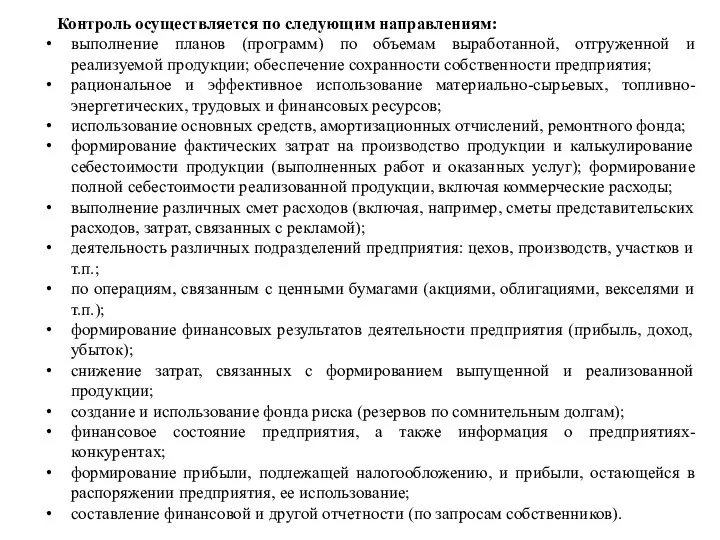

- 12. Контроль осуществляется по следующим направлениям: выполнение планов (программ) по объемам выработанной, отгруженной и реализуемой продукции; обеспечение

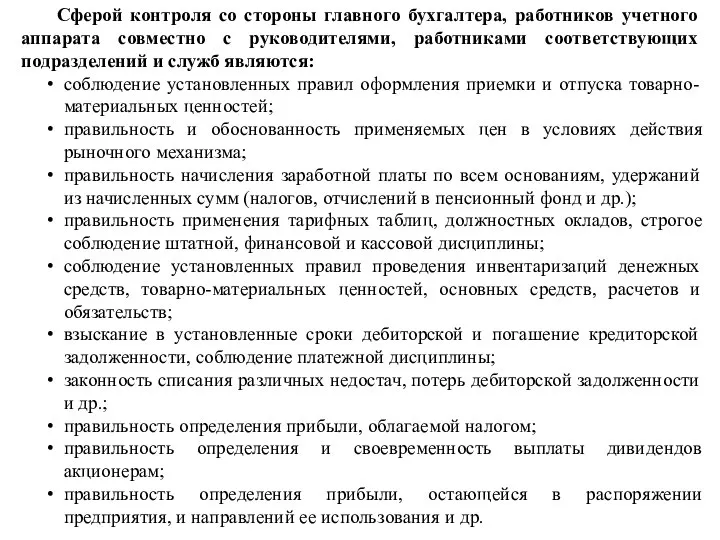

- 13. Сферой контроля со стороны главного бухгалтера, работников учетного аппарата совместно с руководителями, работниками соответствующих подразделений и

- 14. Обеспечение сохранности собственности Эта функция тесно связана с совершенствованием системы бухгалтерского учета и усилением его контрольной

- 15. Информационная функция Информационная функция — одна из главных функций бухгалтерского учета в системе управления и нормирования

- 16. Функция обратной связи Системный бухгалтерский учет обеспечивает работников управления фактическими данными о деятельности предприятия и его

- 17. Аналитическая функция Аналитическая функция — это обеспечение аналитических служб предприятия полной и достоверной информацией для целей

- 18. 1.4 Принципы бухгалтерского учета Основные принципы бухгалтерского учета: начисления; непрерывности; понятности; существенности; значимости; достоверности и правдивости;

- 19. Принцип начисления Один из основополагающих принципов. Все операции в бухгалтерском учете должны отображаться в момент их

- 20. Принцип существенности Информация бухгалтерского учета представляет собой большую ценность, поэтому при ведении учета следует заботиться о

- 21. Принцип объективности Все без исключения проходящие на предприятии операции должны найти отображение в бухгалтерском учете и

- 22. Принцип сопоставимости Поскольку бухгалтерский учет должен быть полезным для управления и анализа деятельности, его данные должны

- 23. Принцип единства измерения Несмотря на то, что в процессе ведения деятельности информация поступает в денежных, натуральных

- 24. Принцип единства измерения Несмотря на то, что в процессе ведения деятельности информация поступает в денежных, натуральных

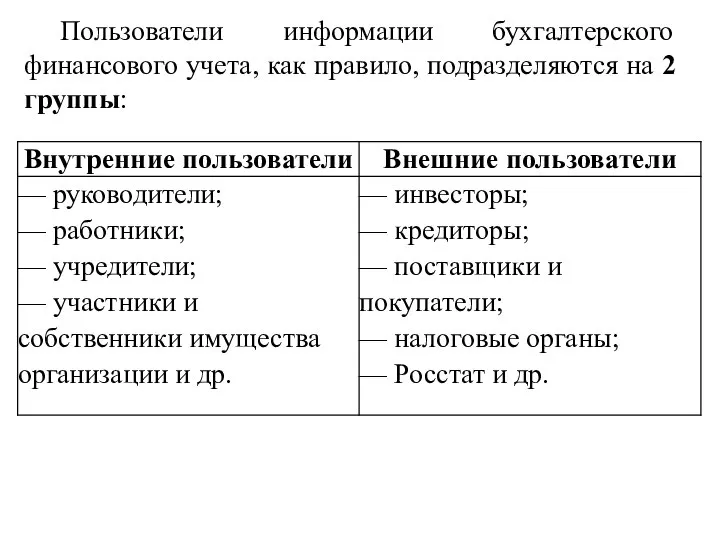

- 25. 1.5 Пользователи бухгалтерской информации Учетная информация в бухгалтерском учете формируется для того, чтобы предоставлять заинтересованным лицам

- 26. Пользователи информации бухгалтерского финансового учета, как правило, подразделяются на 2 группы:

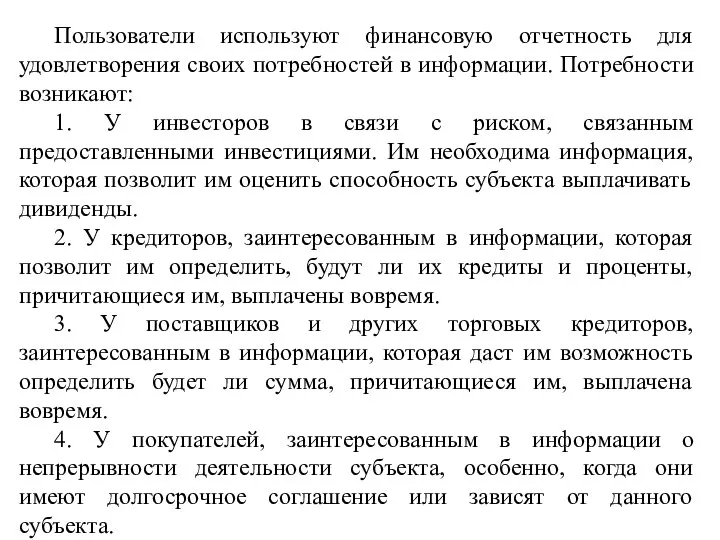

- 27. Пользователи используют финансовую отчетность для удовлетворения своих потребностей в информации. Потребности возникают: 1. У инвесторов в

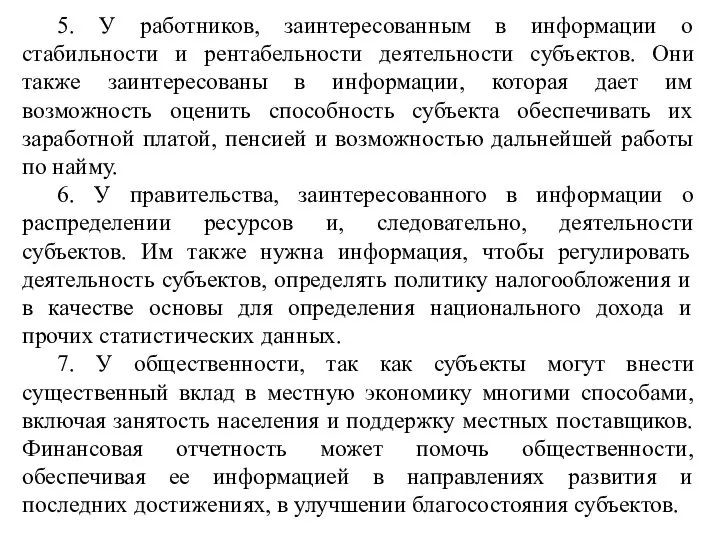

- 28. 5. У работников, заинтересованным в информации о стабильности и рентабельности деятельности субъектов. Они также заинтересованы в

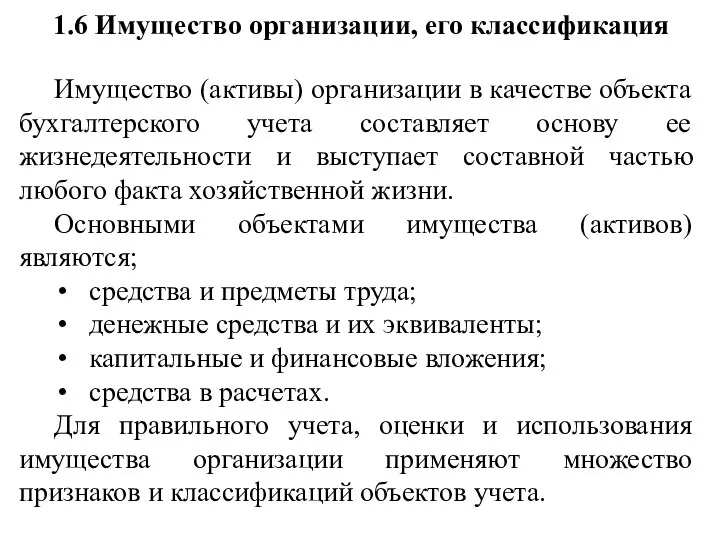

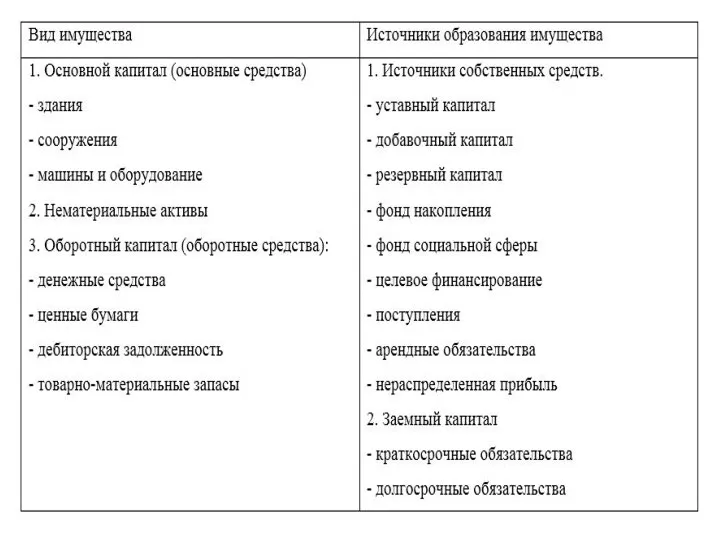

- 29. 1.6 Имущество организации, его классификация Имущество (активы) организации в качестве объекта бухгалтерского учета составляет основу ее

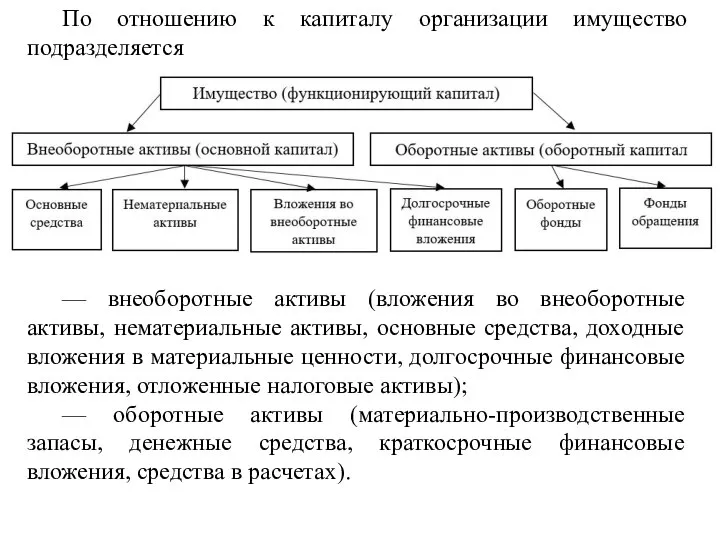

- 30. По отношению к капиталу организации имущество подразделяется — внеоборотные активы (вложения во внеоборотные активы, нематериальные активы,

- 31. Каждой группе активов присущи определенные характеристики. В частности, внеоборотные активы: — предназначены для использования в процессе

- 32. Оборотные активы, в отличие от внеоборотных: — используются в качестве сырья, материалов и т.п. при производстве

- 34. 1.7 Капитал и обязательства организации Капитал организации - это финансовые средства, за счет которых осуществляется ее

- 35. Собственный капитал характеризуется следующими положительными особенностями: 1) простота привлечения (решения, связанные с увеличением собственного капитала, принимаются

- 36. Заемный капитал характеризуется следующими положительными особенностями: 1) достаточно широкие возможности привлечения при наличии гарантии или залога;

- 37. Обязательство — это существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной

- 38. Обязательства организации классифицируют по различным признакам — субъектам, видам, срочности погашения и т.д. В классификации по

- 39. Обязательства перед третьими лицами — это задолженность по кредитам и займам, различным видам кредиторской задолженности (поставщикам

- 40. 1.8 Понятие о хозяйственных операциях, принципы отражения их в учете Учетной единицей в бухгалтерском учете является

- 41. В общем виде влияние изменений на баланс можно отразить: Активы + Расходы = Капитал + Доходы

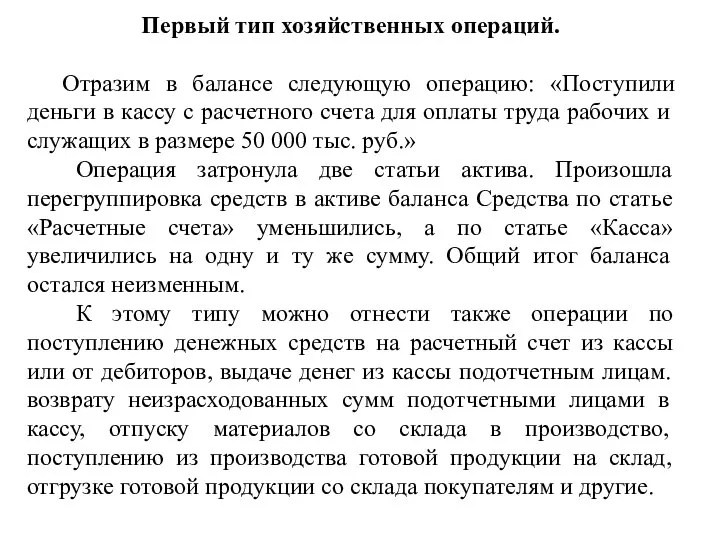

- 42. Первый тип хозяйственных операций. Отразим в балансе следующую операцию: «Поступили деньги в кассу с расчетного счета

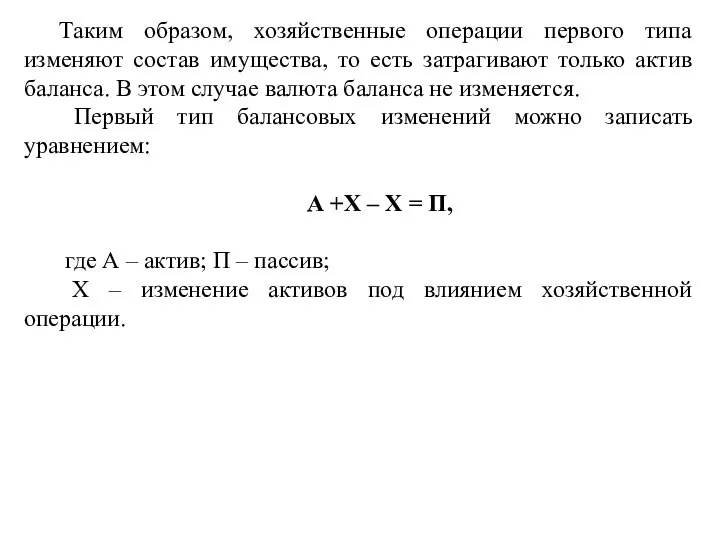

- 43. Таким образом, хозяйственные операции первого типа изменяют состав имущества, то есть затрагивают только актив баланса. В

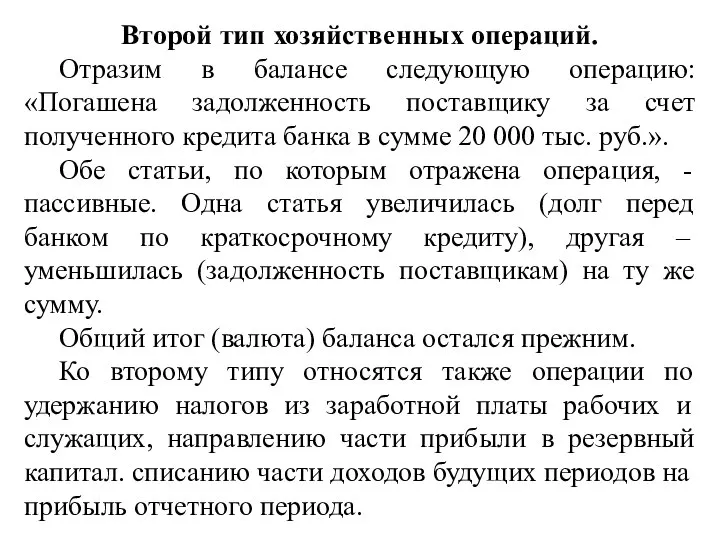

- 44. Второй тип хозяйственных операций. Отразим в балансе следующую операцию: «Погашена задолженность поставщику за счет полученного кредита

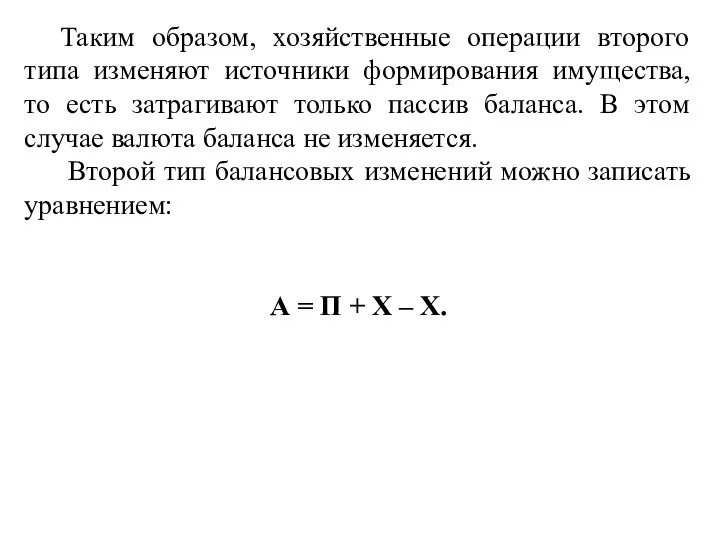

- 45. Таким образом, хозяйственные операции второго типа изменяют источники формирования имущества, то есть затрагивают только пассив баланса.

- 46. Третий тип хозяйственных операций. Они вызывают увеличение статьи и в активе, и в пассиве баланса, итого

- 47. Операции третьего типа изменяют одновременно величину имущества и источники его формирования, при этом изменения происходят в

- 49. Скачать презентацию

Слайд 21.1 Цели и задачи бухгалтерского (финансового) учета

Бухгалтерский учет — это упорядоченная система

1.1 Цели и задачи бухгалтерского (финансового) учета

Бухгалтерский учет — это упорядоченная система

Слайд 3Цель бухгалтерского учета — формирование своевременной, качественной информации о финансовой и хозяйственной

Цель бухгалтерского учета — формирование своевременной, качественной информации о финансовой и хозяйственной

Слайд 4Для реализации цели при организации бухгалтерского учета предполагается, что:

имущество и обязательства организации

Для реализации цели при организации бухгалтерского учета предполагается, что:

имущество и обязательства организации

Слайд 5Объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники

Объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники

Слайд 6Основные средства – это средства, которые участвуют в хозяйственной деятельности предприятия длительное

Основные средства – это средства, которые участвуют в хозяйственной деятельности предприятия длительное

Слайд 7Метод бухгалтерского учета – это приемы, элементы, с помощью которых осуществляется бухгалтерский

Метод бухгалтерского учета – это приемы, элементы, с помощью которых осуществляется бухгалтерский

Слайд 8Счет – это инструмент учета, группировки, кодировки хозяйственных средств и операций. Различают

Счет – это инструмент учета, группировки, кодировки хозяйственных средств и операций. Различают

Слайд 9Инвентаризация – это проверка фактического наличия товарно-материальных ценностей, денежных средств, финансовых обязательств

Инвентаризация – это проверка фактического наличия товарно-материальных ценностей, денежных средств, финансовых обязательств

Слайд 101.3 Функции бухгалтерского учета

В системе управления бухгалтерский учет выполняет ряд функций, основными

1.3 Функции бухгалтерского учета

В системе управления бухгалтерский учет выполняет ряд функций, основными

Слайд 11Контрольная функция

С помощью специальных приемов и способов бухгалтерского учета ведутся три вида

Контрольная функция

С помощью специальных приемов и способов бухгалтерского учета ведутся три вида

Слайд 12Контроль осуществляется по следующим направлениям:

выполнение планов (программ) по объемам выработанной, отгруженной и

Контроль осуществляется по следующим направлениям:

выполнение планов (программ) по объемам выработанной, отгруженной и

Слайд 13Сферой контроля со стороны главного бухгалтера, работников учетного аппарата совместно с руководителями,

Сферой контроля со стороны главного бухгалтера, работников учетного аппарата совместно с руководителями,

Слайд 14Обеспечение сохранности собственности

Эта функция тесно связана с совершенствованием системы бухгалтерского учета и

Обеспечение сохранности собственности

Эта функция тесно связана с совершенствованием системы бухгалтерского учета и

Слайд 15Информационная функция

Информационная функция — одна из главных функций бухгалтерского учета в системе

Информационная функция

Информационная функция — одна из главных функций бухгалтерского учета в системе

Слайд 16Функция обратной связи

Системный бухгалтерский учет обеспечивает работников управления фактическими данными о деятельности

Функция обратной связи

Системный бухгалтерский учет обеспечивает работников управления фактическими данными о деятельности

Слайд 17Аналитическая функция

Аналитическая функция — это обеспечение аналитических служб предприятия полной и достоверной

Аналитическая функция

Аналитическая функция — это обеспечение аналитических служб предприятия полной и достоверной

Слайд 181.4 Принципы бухгалтерского учета

Основные принципы бухгалтерского учета:

начисления;

непрерывности;

понятности;

существенности;

значимости;

1.4 Принципы бухгалтерского учета

Основные принципы бухгалтерского учета:

начисления;

непрерывности;

понятности;

существенности;

значимости;

Слайд 19Принцип начисления

Один из основополагающих принципов. Все операции в бухгалтерском учете должны отображаться

Принцип начисления

Один из основополагающих принципов. Все операции в бухгалтерском учете должны отображаться

Слайд 20Принцип существенности

Информация бухгалтерского учета представляет собой большую ценность, поэтому при ведении учета

Принцип существенности

Информация бухгалтерского учета представляет собой большую ценность, поэтому при ведении учета

Слайд 21Принцип объективности

Все без исключения проходящие на предприятии операции должны найти отображение в

Принцип объективности

Все без исключения проходящие на предприятии операции должны найти отображение в

Слайд 22Принцип сопоставимости

Поскольку бухгалтерский учет должен быть полезным для управления и анализа деятельности,

Принцип сопоставимости

Поскольку бухгалтерский учет должен быть полезным для управления и анализа деятельности,

Слайд 23Принцип единства измерения

Несмотря на то, что в процессе ведения деятельности информация поступает

Принцип единства измерения

Несмотря на то, что в процессе ведения деятельности информация поступает

Слайд 24Принцип единства измерения

Несмотря на то, что в процессе ведения деятельности информация поступает

Принцип единства измерения

Несмотря на то, что в процессе ведения деятельности информация поступает

Слайд 251.5 Пользователи бухгалтерской информации

Учетная информация в бухгалтерском учете формируется для того,

1.5 Пользователи бухгалтерской информации

Учетная информация в бухгалтерском учете формируется для того,

Слайд 26Пользователи информации бухгалтерского финансового учета, как правило, подразделяются на 2 группы:

Пользователи информации бухгалтерского финансового учета, как правило, подразделяются на 2 группы:

Слайд 27Пользователи используют финансовую отчетность для удовлетворения своих потребностей в информации. Потребности возникают:

1.

Пользователи используют финансовую отчетность для удовлетворения своих потребностей в информации. Потребности возникают:

1.

Слайд 285. У работников, заинтересованным в информации о стабильности и рентабельности деятельности субъектов.

5. У работников, заинтересованным в информации о стабильности и рентабельности деятельности субъектов.

Слайд 291.6 Имущество организации, его классификация

Имущество (активы) организации в качестве объекта бухгалтерского учета

1.6 Имущество организации, его классификация

Имущество (активы) организации в качестве объекта бухгалтерского учета

Слайд 30По отношению к капиталу организации имущество подразделяется

— внеоборотные активы (вложения во внеоборотные

По отношению к капиталу организации имущество подразделяется

— внеоборотные активы (вложения во внеоборотные

Слайд 31Каждой группе активов присущи определенные характеристики. В частности, внеоборотные активы:

— предназначены для

Каждой группе активов присущи определенные характеристики. В частности, внеоборотные активы:

— предназначены для

Слайд 32Оборотные активы, в отличие от внеоборотных:

— используются в качестве сырья, материалов и

Оборотные активы, в отличие от внеоборотных:

— используются в качестве сырья, материалов и

Слайд 341.7 Капитал и обязательства организации

Капитал организации - это финансовые средства, за счет

1.7 Капитал и обязательства организации

Капитал организации - это финансовые средства, за счет

Слайд 35Собственный капитал характеризуется следующими положительными особенностями:

1) простота привлечения (решения, связанные с увеличением

Собственный капитал характеризуется следующими положительными особенностями:

1) простота привлечения (решения, связанные с увеличением

Слайд 36Заемный капитал характеризуется следующими положительными особенностями:

1) достаточно широкие возможности привлечения при наличии

Заемный капитал характеризуется следующими положительными особенностями:

1) достаточно широкие возможности привлечения при наличии

Слайд 37Обязательство — это существующая на отчетную дату задолженность организации, которая является следствием

Обязательство — это существующая на отчетную дату задолженность организации, которая является следствием

Слайд 38Обязательства организации классифицируют по различным признакам — субъектам, видам, срочности погашения и

Обязательства организации классифицируют по различным признакам — субъектам, видам, срочности погашения и

Слайд 39Обязательства перед третьими лицами — это задолженность по кредитам и займам, различным

Обязательства перед третьими лицами — это задолженность по кредитам и займам, различным

Слайд 401.8 Понятие о хозяйственных операциях, принципы отражения их в учете

Учетной единицей в

1.8 Понятие о хозяйственных операциях, принципы отражения их в учете

Учетной единицей в

Слайд 41В общем виде влияние изменений на баланс можно отразить:

Активы + Расходы =

В общем виде влияние изменений на баланс можно отразить:

Активы + Расходы =

Слайд 42Первый тип хозяйственных операций.

Отразим в балансе следующую операцию: «Поступили деньги в кассу

Первый тип хозяйственных операций.

Отразим в балансе следующую операцию: «Поступили деньги в кассу

Слайд 43Таким образом, хозяйственные операции первого типа изменяют состав имущества, то есть затрагивают

Таким образом, хозяйственные операции первого типа изменяют состав имущества, то есть затрагивают

Слайд 44Второй тип хозяйственных операций.

Отразим в балансе следующую операцию: «Погашена задолженность поставщику за

Второй тип хозяйственных операций.

Отразим в балансе следующую операцию: «Погашена задолженность поставщику за

Слайд 45Таким образом, хозяйственные операции второго типа изменяют источники формирования имущества, то есть

Таким образом, хозяйственные операции второго типа изменяют источники формирования имущества, то есть

Слайд 46Третий тип хозяйственных операций.

Они вызывают увеличение статьи и в активе, и в

Третий тип хозяйственных операций.

Они вызывают увеличение статьи и в активе, и в

Слайд 47 Операции третьего типа изменяют одновременно величину имущества и источники его формирования,

Операции третьего типа изменяют одновременно величину имущества и источники его формирования,

Понятие и виды государственной службы Выполнили студентки 3 курса ЭФ группы Э112Б Олефир Карина

Понятие и виды государственной службы Выполнили студентки 3 курса ЭФ группы Э112Б Олефир Карина П

П KeMes__ESTUN -产品介绍

KeMes__ESTUN -产品介绍 Тема 5 (продолжение). Оценка конкурентоспособности объектов

Тема 5 (продолжение). Оценка конкурентоспособности объектов ЗАО Сбербанк-аст. Порядок участия в аукционе на право заключения договора аренды в торговой секции

ЗАО Сбербанк-аст. Порядок участия в аукционе на право заключения договора аренды в торговой секции ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ПОДДЕРЖКИ РЕШЕНИЙ КОМПАС (наглядное представление, анализ и моделирование ГИ)

ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ПОДДЕРЖКИ РЕШЕНИЙ КОМПАС (наглядное представление, анализ и моделирование ГИ)  Финтегра. Готовая микрофинансовая организация

Финтегра. Готовая микрофинансовая организация In the TV world

In the TV world царство животных

царство животных Будьте осторожны на дорогах

Будьте осторожны на дорогах GE Consumer&Industrial CA Company overview

GE Consumer&Industrial CA Company overview Основные направления развития законодательства о кредитной кооперации17 ноября 2009 г.г. Москва

Основные направления развития законодательства о кредитной кооперации17 ноября 2009 г.г. Москва Табличные случаи деления

Табличные случаи деления ФасадДомСтрой

ФасадДомСтрой Дни международной торговли

Дни международной торговли Цель проекта: 1.Показать, что понимание человечеством функциональных связей и взаимосвязей между отдельными качествами жизни(добр

Цель проекта: 1.Показать, что понимание человечеством функциональных связей и взаимосвязей между отдельными качествами жизни(добр Урок- игра по творчеству М.Горького

Урок- игра по творчеству М.Горького И вот оно случилосьТЫ ВЫРОС ТЫ ВЗРОСЛЫЙ

И вот оно случилосьТЫ ВЫРОС ТЫ ВЗРОСЛЫЙ Распределительный закон умножения

Распределительный закон умножения Интернет шлюзы. Концентратор Работа концентраторов Работают на физическом уровне. Выполняют передачу пакетов на все порты. Произв

Интернет шлюзы. Концентратор Работа концентраторов Работают на физическом уровне. Выполняют передачу пакетов на все порты. Произв Презентация Закон о ПП

Презентация Закон о ПП Москва 2006

Москва 2006 Семинар для организаторов ППЭ государственной итоговой аттестации по образовательным программам основного общего образования

Семинар для организаторов ППЭ государственной итоговой аттестации по образовательным программам основного общего образования Игры с буквами

Игры с буквами Утомление при физической и умственной работе. Восстановление

Утомление при физической и умственной работе. Восстановление Гарин-Михайловский Николай Георгиевич /8(20).2.1852-27.11(10.12).1906/ Родился в семье военного. Окончил институт путей сообщения в Петербурге в

Гарин-Михайловский Николай Георгиевич /8(20).2.1852-27.11(10.12).1906/ Родился в семье военного. Окончил институт путей сообщения в Петербурге в 20161006_tema_uroka_5_klass_svyaz_muzyki_i_literatury

20161006_tema_uroka_5_klass_svyaz_muzyki_i_literatury Транскрипция как средство анализа пауз в русском жестовом дискурсе

Транскрипция как средство анализа пауз в русском жестовом дискурсе