- Составление бухгалтерского баланса аптечной организации

Содержание

- 2. ПЛАН: Введение Понятие баланса Составление баланса Источник составления баланса Классификация бухгалтерского баланса Заключение Литература

- 3. ВВЕДЕНИЕ Невозможно в наше время представить какое либо предприятие без ведения бухгалтерского учета, а тем более

- 4. ПОНЯТИЕ БАЛАНСА Баланс – важнейший документ отчетности, который содержит больше всего информации для управления. Баланс нужно

- 5. ПРОДОЛЖЕНИЕ… Баланс содержит комплекс взаимосвязанных показателей, анализируя которые можно дать оценку финансовому состоянию предприятия. Поэтому, баланс

- 6. СОСТАВЛЕНИЕ БАЛАНСА Составление баланса предусматривает закрытие всех регистров, обобщение данных текущего бухгалтерского учета, достижение тождественности синтетического

- 7. КЛАССИФИКАЦИИ БУХГАЛТЕРСКОГО БАЛАНСА Существуют несколько классификаций бухгалтерского баланса: за источником составления: инвентарный, книжный, генеральный; за сроком

- 8. ИСТОЧНИК СОСТАВЛЕНИЯ БАЛАНСА Инвентарный баланс составляется на основании данных полной инвентаризации. Что практикуется при образовании нового

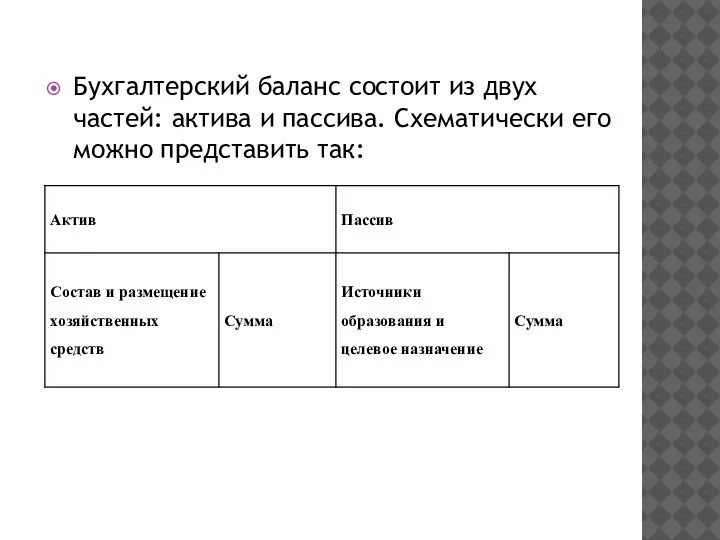

- 9. Бухгалтерский баланс состоит из двух частей: актива и пассива. Схематически его можно представить так:

- 10. ПРОДОЛЖЕНИЕ… Актив и пассив баланса состоят из отдельных статей, каждая из которых отражает величину определенного, экономически

- 11. ПРОДОЛЖЕНИЕ… Актив баланса имеет 3 раздела, пассив 5 разделов. Разделы актива: 1 – «Необоротные активы»; 2

- 12. 1 – «НЕОБОРОТНЫЕ АКТИВЫ» разновидность имущества предприятия, раздел бухгалтерского баланса, в котором отражается в стоимостной оценке

- 13. 2 – «ОБОРОТНЫЕ АКТИВЫ» - это средства предприятий, которые зафиксированы в активной части бухгалтерского баланса и

- 14. 3– «РАСХОДЫ БУДУЩИХ ПЕРИОДОВ» это расходы, произведенные в данном отчетном периоде, но относящиеся к будущим отчетным

- 15. ЗАКЛЮЧЕНИЕ В данной презентации, мною были раскрыты вопросы касающиеся касающиеся ведения бухгалтерского учета в аптечных учреждениях.

- 17. Скачать презентацию

Слайд 2ПЛАН:

Введение

Понятие баланса

Составление баланса

Источник составления баланса

Классификация бухгалтерского баланса

Заключение

Литература

ПЛАН:

Введение

Понятие баланса

Составление баланса

Источник составления баланса

Классификация бухгалтерского баланса

Заключение

Литература

Слайд 3ВВЕДЕНИЕ

Невозможно в наше время представить какое либо предприятие без ведения бухгалтерского учета,

ВВЕДЕНИЕ

Невозможно в наше время представить какое либо предприятие без ведения бухгалтерского учета,

Слайд 4ПОНЯТИЕ БАЛАНСА

Баланс – важнейший документ отчетности, который содержит больше всего информации для

ПОНЯТИЕ БАЛАНСА

Баланс – важнейший документ отчетности, который содержит больше всего информации для

Слайд 5ПРОДОЛЖЕНИЕ…

Баланс содержит комплекс взаимосвязанных показателей, анализируя которые можно дать оценку финансовому состоянию

ПРОДОЛЖЕНИЕ…

Баланс содержит комплекс взаимосвязанных показателей, анализируя которые можно дать оценку финансовому состоянию

Слайд 6СОСТАВЛЕНИЕ БАЛАНСА

Составление баланса предусматривает закрытие всех регистров, обобщение данных текущего бухгалтерского учета,

СОСТАВЛЕНИЕ БАЛАНСА

Составление баланса предусматривает закрытие всех регистров, обобщение данных текущего бухгалтерского учета,

Слайд 7КЛАССИФИКАЦИИ БУХГАЛТЕРСКОГО БАЛАНСА

Существуют несколько классификаций бухгалтерского баланса:

за источником составления: инвентарный, книжный, генеральный;

за

КЛАССИФИКАЦИИ БУХГАЛТЕРСКОГО БАЛАНСА

Существуют несколько классификаций бухгалтерского баланса:

за источником составления: инвентарный, книжный, генеральный;

за

Слайд 8ИСТОЧНИК СОСТАВЛЕНИЯ БАЛАНСА

Инвентарный баланс составляется на основании данных полной инвентаризации. Что практикуется

ИСТОЧНИК СОСТАВЛЕНИЯ БАЛАНСА

Инвентарный баланс составляется на основании данных полной инвентаризации. Что практикуется

Слайд 9Бухгалтерский баланс состоит из двух частей: актива и пассива. Схематически его можно

Бухгалтерский баланс состоит из двух частей: актива и пассива. Схематически его можно

Слайд 10ПРОДОЛЖЕНИЕ…

Актив и пассив баланса состоят из отдельных статей, каждая из которых отражает

ПРОДОЛЖЕНИЕ…

Актив и пассив баланса состоят из отдельных статей, каждая из которых отражает

Слайд 11ПРОДОЛЖЕНИЕ…

Актив баланса имеет 3 раздела, пассив 5 разделов.

Разделы актива:

1 – «Необоротные активы»;

2

ПРОДОЛЖЕНИЕ…

Актив баланса имеет 3 раздела, пассив 5 разделов.

Разделы актива:

1 – «Необоротные активы»;

2

Слайд 121 – «НЕОБОРОТНЫЕ АКТИВЫ»

разновидность имущества предприятия, раздел бухгалтерского баланса, в котором отражается в стоимостной оценке состояние

1 – «НЕОБОРОТНЫЕ АКТИВЫ»

разновидность имущества предприятия, раздел бухгалтерского баланса, в котором отражается в стоимостной оценке состояние

Слайд 132 – «ОБОРОТНЫЕ АКТИВЫ» -

это средства предприятий, которые зафиксированы в активной части

2 – «ОБОРОТНЫЕ АКТИВЫ» -

это средства предприятий, которые зафиксированы в активной части

Слайд 143– «РАСХОДЫ БУДУЩИХ ПЕРИОДОВ»

это расходы, произведенные в данном отчетном периоде, но относящиеся

3– «РАСХОДЫ БУДУЩИХ ПЕРИОДОВ»

это расходы, произведенные в данном отчетном периоде, но относящиеся

Слайд 15ЗАКЛЮЧЕНИЕ

В данной презентации, мною были раскрыты вопросы касающиеся касающиеся ведения бухгалтерского учета

ЗАКЛЮЧЕНИЕ

В данной презентации, мною были раскрыты вопросы касающиеся касающиеся ведения бухгалтерского учета

Каркасное моделирование

Каркасное моделирование  Азбука в загадках-добавлялках

Азбука в загадках-добавлялках Оплата труда на предприятии

Оплата труда на предприятии Вышивка швом узелок и рококо

Вышивка швом узелок и рококо Или неиспользованный потенциал Информационные технологии в PR

Или неиспользованный потенциал Информационные технологии в PR Презентация на тему Физиология питания

Презентация на тему Физиология питания  РАСЧЕТ СТОИМОСТИ БЮДЖЕТНОЙ ОБРАЗОВАТЕЛЬНОЙ УСЛУГИ В БАЗОВОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ ПО МОДЕЛЬНОЙ МЕТОДИКЕ, РЕКОМЕНДОВАННОЙ М

РАСЧЕТ СТОИМОСТИ БЮДЖЕТНОЙ ОБРАЗОВАТЕЛЬНОЙ УСЛУГИ В БАЗОВОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ ПО МОДЕЛЬНОЙ МЕТОДИКЕ, РЕКОМЕНДОВАННОЙ М Кто курит табак – тот себе враг.

Кто курит табак – тот себе враг. п.Советский. 2008г.

п.Советский. 2008г. ТЕМА УРОКА

ТЕМА УРОКА ботулизм

ботулизм Использование технологии проектной деятельности при подготовке конкурсных работ учащимися объединения хранители природы

Использование технологии проектной деятельности при подготовке конкурсных работ учащимися объединения хранители природы сочинение по Лермонтову

сочинение по Лермонтову Опыт работы МОУ Курагинской СОШ №1

Опыт работы МОУ Курагинской СОШ №1 Структура доходов и расходов бюджета

Структура доходов и расходов бюджета Самооценка готовности к профессионально-личностному саморазвитию будущих педагогов

Самооценка готовности к профессионально-личностному саморазвитию будущих педагогов Оценка эффективности системы товародвижения

Оценка эффективности системы товародвижения Роман в стихах А.С. Пушкина « Евгений Онегин»

Роман в стихах А.С. Пушкина « Евгений Онегин» Рождество Христово

Рождество Христово Фазировка. Косвенные методы фазировки

Фазировка. Косвенные методы фазировки Русь в XIII-XV веках

Русь в XIII-XV веках Формирование смысложизненных ориентаций школьников

Формирование смысложизненных ориентаций школьников Наибольший общий делитель 6 класс

Наибольший общий делитель 6 класс Семь жемчужин Египта

Семь жемчужин Египта Программы для ГРВкомпании «МедЭО»

Программы для ГРВкомпании «МедЭО» Презентация на тему Защита организма от излучения

Презентация на тему Защита организма от излучения Что такое фотография?

Что такое фотография? Староакульшетская школа

Староакульшетская школа