- Составляющие гудвилла

Содержание

- 2. Многообразие подходов к определению и методам оценки гудвилла выявило острую необходимость стандартизации правил учета на международном

- 3. Согласно международным стандартам финансовой отчетности расчет гудвилла ведется в несколько этапов : Вычисление суммы дооценки стоимости

- 4. В случае возникновения отрицательной деловой репутации (бэдвила) разницу между рыночной и стоимостью приобретения фирмы, данный актив

- 5. С уверенностью можно сказать, что не существует единой методики исчисления деловой репутации, т.к. на сегодняшний день

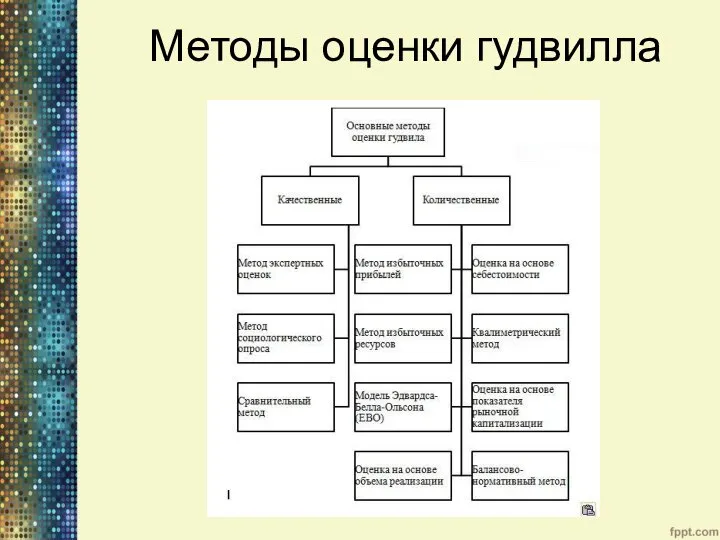

- 6. Методы оценки гудвилла

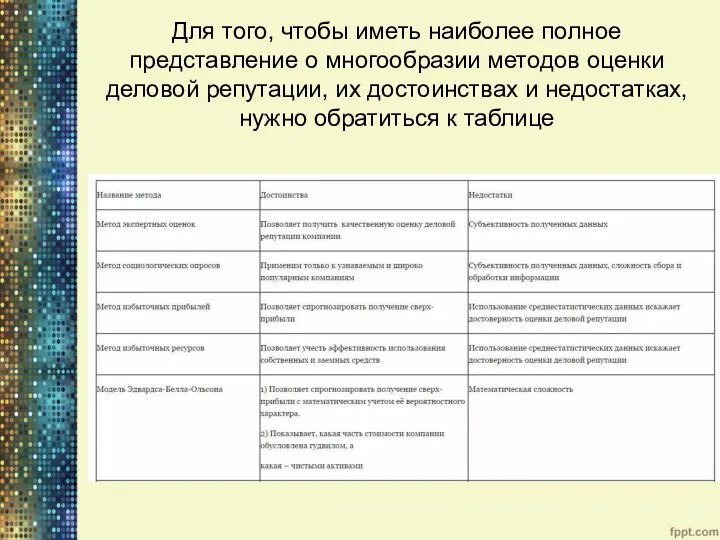

- 7. Для того, чтобы иметь наиболее полное представление о многообразии методов оценки деловой репутации, их достоинствах и

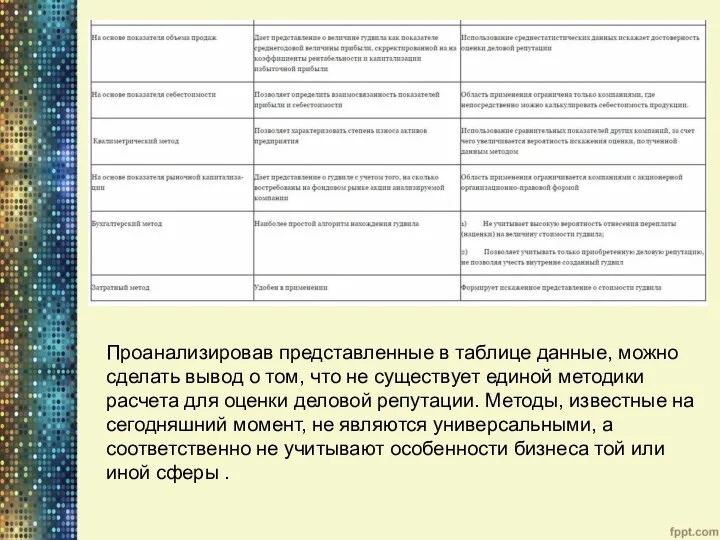

- 8. Проанализировав представленные в таблице данные, можно сделать вывод о том, что не существует единой методики расчета

- 9. Стоит отметить так же, что все эти методы не учитывают в стоимости гудвилла факторы, оказывающие непосредственное

- 11. Скачать презентацию

Слайд 3Согласно международным стандартам финансовой отчетности расчет гудвилла ведется в несколько этапов :

Вычисление

Согласно международным стандартам финансовой отчетности расчет гудвилла ведется в несколько этапов :

Вычисление

Слайд 4 В случае возникновения отрицательной деловой репутации (бэдвила) разницу между рыночной и

В случае возникновения отрицательной деловой репутации (бэдвила) разницу между рыночной и

Слайд 5 С уверенностью можно сказать, что не существует единой методики исчисления деловой

С уверенностью можно сказать, что не существует единой методики исчисления деловой

Слайд 6Методы оценки гудвилла

Методы оценки гудвилла

Слайд 7Для того, чтобы иметь наиболее полное представление о многообразии методов оценки деловой

Для того, чтобы иметь наиболее полное представление о многообразии методов оценки деловой

Слайд 8Проанализировав представленные в таблице данные, можно сделать вывод о том, что не

Проанализировав представленные в таблице данные, можно сделать вывод о том, что не

Слайд 9 Стоит отметить так же, что все эти методы не учитывают в

Стоит отметить так же, что все эти методы не учитывают в

Памятники Всемирного природного и культурного наследия

Памятники Всемирного природного и культурного наследия this_that_there_those

this_that_there_those Презентация на тему Культура раннего Средневековья

Презентация на тему Культура раннего Средневековья  ПОРТФЕЛЬ индивидуальных образовательных достижений ученика

ПОРТФЕЛЬ индивидуальных образовательных достижений ученика Системы уравнений (11 класс)

Системы уравнений (11 класс) Нормативно - правовые акты международных организаций физической культуры и спорта

Нормативно - правовые акты международных организаций физической культуры и спорта ДОЖДЕВИК Подготовила Воробьева Л.А. Школа 1702

ДОЖДЕВИК Подготовила Воробьева Л.А. Школа 1702 CREDENCERecruitment & Outstaffing

CREDENCERecruitment & Outstaffing Факторы, формирующие качество товаров

Факторы, формирующие качество товаров Услуги видеоконференции на базе TrueConf Server

Услуги видеоконференции на базе TrueConf Server Это мы не проходили

Это мы не проходили 13

13 Презентация на тему Необычные атмосферные явления

Презентация на тему Необычные атмосферные явления Влияние компьютера на здоровье

Влияние компьютера на здоровье  Использование хокку и слоганов в описании стран

Использование хокку и слоганов в описании стран ВКР: Условия назначения досрочных пенсий по старости в связи с особыми видами профессиональной деятельности

ВКР: Условия назначения досрочных пенсий по старости в связи с особыми видами профессиональной деятельности Размножение животных 7 класс

Размножение животных 7 класс Курорты Крыма

Курорты Крыма Automation Cloud Infrastructure, или откуда в России появится свой Amazon

Automation Cloud Infrastructure, или откуда в России появится свой Amazon «Что же мне так больно и так грустно…»

«Что же мне так больно и так грустно…» Великая научная революция Нового времени: формирование

Великая научная революция Нового времени: формирование Логические операции

Логические операции 2012 – ГОД РОССИЙСКОЙ ИСТОРИИ

2012 – ГОД РОССИЙСКОЙ ИСТОРИИ Мы разные – в этом наше богатство, Мы вместе – в этом наша сила.

Мы разные – в этом наше богатство, Мы вместе – в этом наша сила. Адаптация первоклассников к школьному обучению

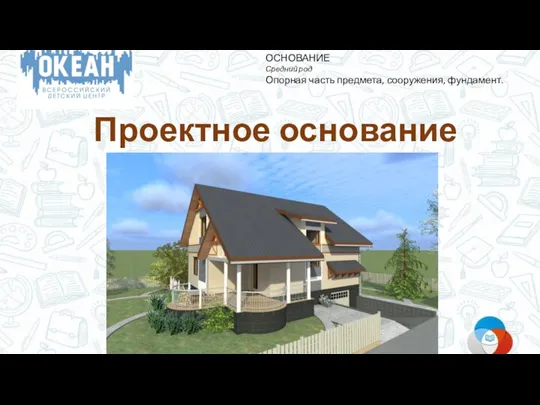

Адаптация первоклассников к школьному обучению Проектное основание

Проектное основание Международный союз электросвязиЦентр повышения квалификации для стран Европы и СНГ, Киев, Украина

Международный союз электросвязиЦентр повышения квалификации для стран Европы и СНГ, Киев, Украина Головне управління освіти і наукиДніпропетровської державної адміністраціїНовомосковський районний відділ освіти Черкаська

Головне управління освіти і наукиДніпропетровської державної адміністраціїНовомосковський районний відділ освіти Черкаська