- СОВРЕМЕННЫЕ МЕТОДЫ СТОИМОСТНО-ОРИЕНТИРОВАННОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

Содержание

- 3. ЭПИГРАФ «Занятие бизнесом, как и занятие медициной, требует профессиональной подготовки, практики и знаний» Вальтер Бейджхот (1826-1877гг.)

- 4. ПЕРВООЧЕРЕДНЫЕ ЗАДАЧИ ТОП-МЕНЕДЖЕРА Научиться считать пропорции компании Мыслить в категориях риска Соизмерять и сравнивать доходность, поток

- 5. ВВЕДЕНИЕ УРОВЕНЬ УПРАВЛЕНЧЕСКОЙ КУЛЬТУРЫ: Мыслить о компании в категории ее СТОИМОСТИ, рассчитанной на основе ее корпоративных

- 6. ВВЕДЕНИЕ СТОИМОСТЬ БИЗНЕСА(КОМПАНИИ) Стоимость бизнеса определяется величиной его собственного капитала (СК). Величина СК должна быть капитализирована

- 7. ВВЕДЕНИЕ ФИНАНСОВЫЕ ЦЕЛИ БИЗНЕСА Цель: увеличение вложенных денежных средств Путем повышения эффективности финансового механизма бизнеса Автор:

- 8. ВВЕДЕНИЕ ПРИНЦИПЫ ПОДХОДА К ИЗМЕРЕНИЮ СОУП Необходимо выбрать несколько жизненно важных вместо принципов множества несущественных Критерии

- 9. ВВЕДЕНИЕ ОПРЕДЕЛЕНИЕ РЕЗУЛЬТАТИВНОСТИ И ЭФФЕКТИВНОСТИ СОУП Результативность – степень достижения запланированных результатов Эффективность – соотношение между

- 10. ВВЕДЕНИЕ ОРИЕНТИРЫ СОУП – ФИНАНСОВЫЕ КОЭФФИЦИЕНТЫ Финансовые коэффициенты: Выражают цели бизнеса и его стандарты; Показывают те

- 11. БАЗОВЫЕ ПОНЯТИЕ В БИЗНЕСЕ ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ БИЗНЕСА (ПРИМЕР) Прибыль Займы Капитал Активы Поток денежных средств Товарные

- 12. БАЗОВЫЕ ПОНЯТИЯ В БИЗНЕСЕ КАПИТАЛ АКТИВЫ ПРИБЫЛЬ ТЕМП РОСТА ПОТОК ДЕНЕЖНЫХ СРЕДСТВ Автор: д.э.н. Соловьева Светлана

- 13. БАЗОВЫЕ ПОНЯТИЯ В БИЗНЕСЕ РОЛЬ БАЗОВЫХ ПОНЯТИЙ Эти переменные связаны между собой многочисленными зависимостями Существует равновесное

- 14. БАЗОВЫЕ ПОНЯТИЯ В БИЗНЕСЕ ЗОЛОТОЕ ПРАВИЛО БИЗНЕСА Все структуры, действующие в бизнесе, пользуются деньгами, как один

- 15. БАЗОВЫЕ ПОНЯТИЯ В БИЗНЕСЕ ЗОЛОТОЕ ПРАВИЛО БИЗНЕСА ПРИБЫЛЬ ТЕМП РОСТА АКТИВЫ ПОТОК ДЕНЕЖНЫХ СРЕДСТВ Единый темп

- 16. ВИДЫ ДЕЯТЕЛЬНОСТИ Инвестиционная Финансовая Автор: д.э.н. Соловьева Светлана Николаевна Операционная

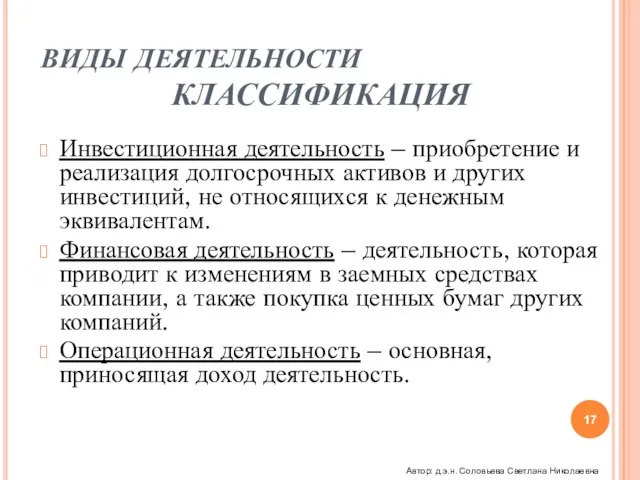

- 17. ВИДЫ ДЕЯТЕЛЬНОСТИ КЛАССИФИКАЦИЯ Инвестиционная деятельность – приобретение и реализация долгосрочных активов и других инвестиций, не относящихся

- 18. ВИДЫ ДЕЯТЕЛЬНОСТИ ДЕНЕЖНЫЕ ПОТОКИ ПО ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ Операционная деятельность – поступление и использование денежных средств, обеспечивающих

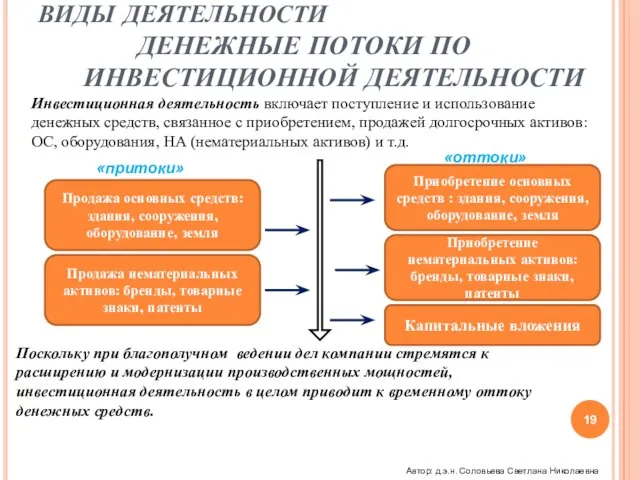

- 19. ВИДЫ ДЕЯТЕЛЬНОСТИ ДЕНЕЖНЫЕ ПОТОКИ ПО ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ Инвестиционная деятельность включает поступление и использование денежных средств, связанное

- 20. ВИДЫ ДЕЯТЕЛЬНОСТИ ПОТОКИ ДЕНЕЖНЫХ СРЕДСТВ ПО ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Финансовая деятельность включает поступление денежных средств в результате:

- 21. ВИДЫ ДЕЯТЕЛЬНОСТИ СВЯЗЬ МЕЖДУ ТРЕМЯ ВИДАМИ ДЕЯТЕЛЬНОСТИ КОМПАНИИ Денежные средства, используемые на приобретение долгосрочных активов Инвестиционная

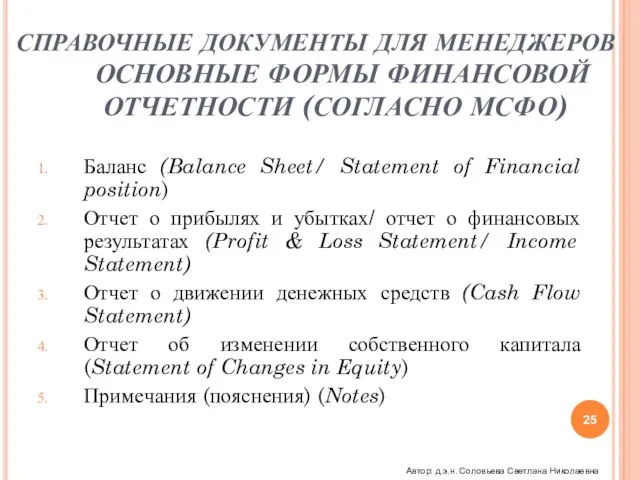

- 22. СПРАВОЧНЫЕ ДОКУМЕНТЫ ДЛЯ МЕНЕДЖЕРОВ Баланс Приложение к балансу Отчет о прибылях и убытках Отчет о движении

- 23. «Может быть, это звучит странно, но чтение балансового отчета – на самом деле – увлекательнейшее занятие.»

- 24. - двигатель массы и мощности, который вырабатывает энергию. Энергия – прибыль. Баланс Баланс - это статистическая

- 25. СПРАВОЧНЫЕ ДОКУМЕНТЫ ДЛЯ МЕНЕДЖЕРОВ ОСНОВНЫЕ ФОРМЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ (СОГЛАСНО МСФО) Баланс (Balance Sheet/ Statement of Financial

- 26. СТРУКТУРА БИЗНЕСА ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ БИЗНЕСА Капитал Активы Прибыль Автор: д.э.н. Соловьева Светлана Николаевна

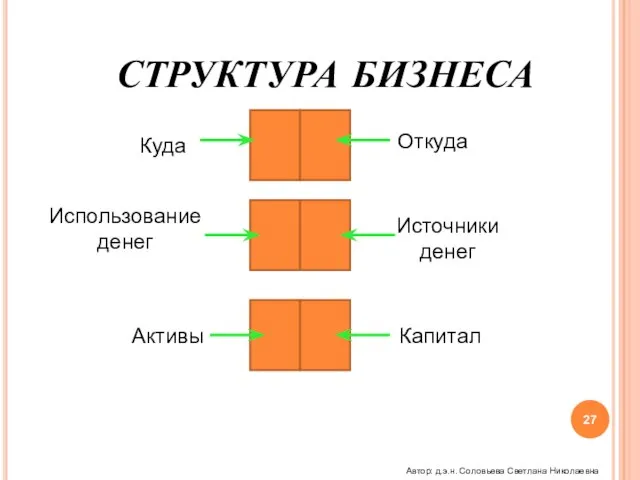

- 27. СТРУКТУРА БИЗНЕСА Использование денег Источники денег Куда Откуда Активы Капитал Автор: д.э.н. Соловьева Светлана Николаевна

- 28. СТРУКТУРА БИЗНЕСА Источник – все денежные средства, которые поступают в компанию. Использование – на что были

- 29. СТРУКТУРА БИЗНЕСА Капитал – деньги, которые компания привлекает для осуществления своей деятельности. Актив – средство, имущество,

- 30. СТРУКТУРА БИЗНЕСА (БУХГАЛТЕРСКАЯ ТРАКТОВКА) Актив – средства, имущество, принадлежащие компании. Пассив – с точки зрения права,

- 31. СТРУКТУРА БИЗНЕСА Капитал – отражаются источники этих средств. Актив – отражаются по цене приобретения (cost). Автор:

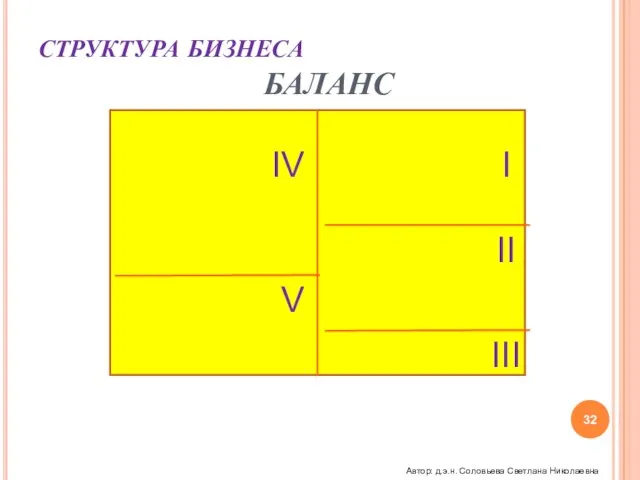

- 32. СТРУКТУРА БИЗНЕСА БАЛАНС I II III IV V Автор: д.э.н. Соловьева Светлана Николаевна

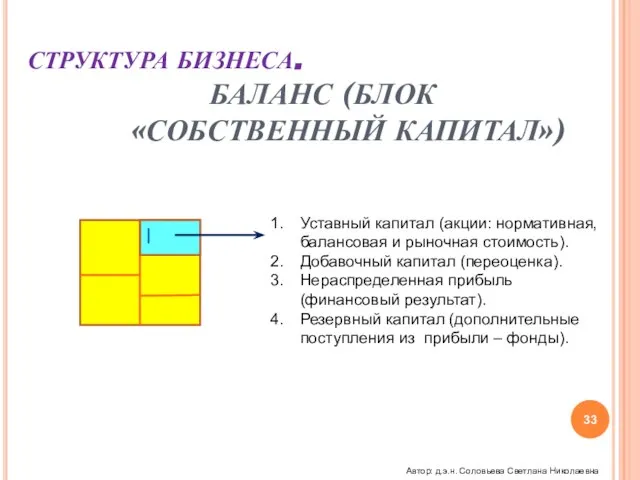

- 33. СТРУКТУРА БИЗНЕСА. БАЛАНС (БЛОК «СОБСТВЕННЫЙ КАПИТАЛ») Уставный капитал (акции: нормативная, балансовая и рыночная стоимость). Добавочный капитал

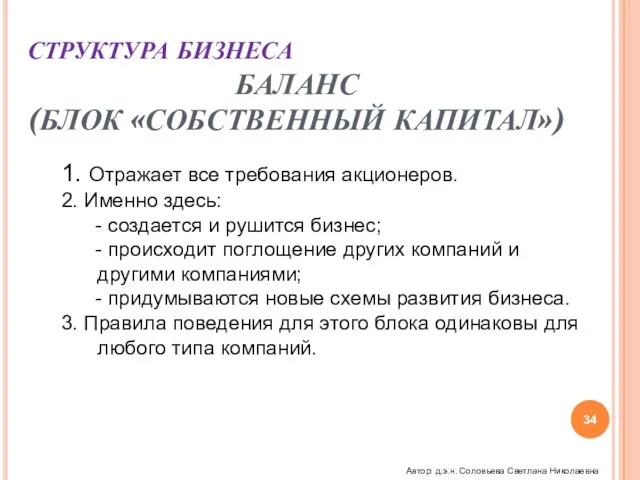

- 34. СТРУКТУРА БИЗНЕСА БАЛАНС (БЛОК «СОБСТВЕННЫЙ КАПИТАЛ») 1. Отражает все требования акционеров. 2. Именно здесь: - создается

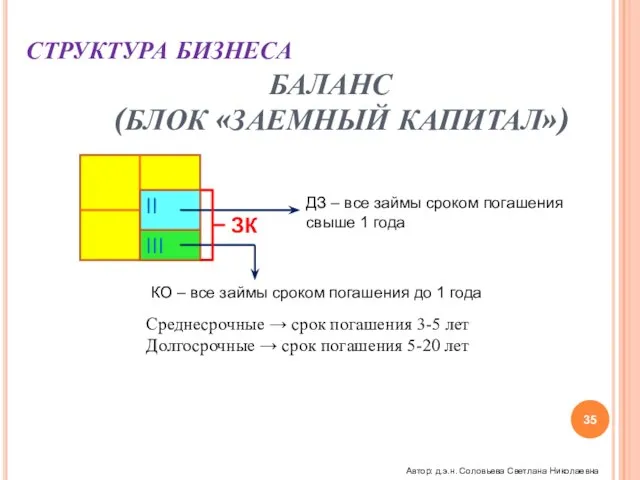

- 35. СТРУКТУРА БИЗНЕСА БАЛАНС (БЛОК «ЗАЕМНЫЙ КАПИТАЛ») ДЗ – все займы сроком погашения свыше 1 года КО

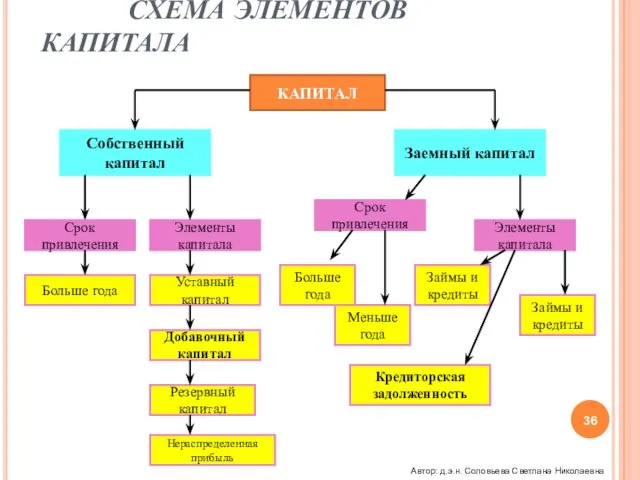

- 36. СТРУКТУРА БИЗНЕСА СХЕМА ЭЛЕМЕНТОВ КАПИТАЛА КАПИТАЛ Собственный капитал Заемный капитал Срок привлечения Больше года Элементы капитала

- 37. СТРУКТУРА БИЗНЕСА КЛАССИФИКАЦИЯ КАПИТАЛА ПО ПРИНЦИПУ ФУНКЦИОНИРОВАНИЯ КАПИТАЛ Функционирующий капитал Нефункционирующий капитал Акционерный капитал ∆ Денежного

- 38. СТРУКТУРА БИЗНЕСА ГРАФИК ПРЕДЕЛЬНОЙ СТОИМОСТИ КАПИТАЛА ПО ОТДЕЛЬНОМУ ЭЛЕМЕНТУ В Г Д Б А Автор: д.э.н.

- 39. СТРУКТУРА БИЗНЕСА ЗАКОН ПРЕДЕЛЬНОЙ СТОИМОСТИ КАПИТАЛА Сумма дополни- тельного капитала Уровень стоимости капитала % Операционный цикл

- 40. СТРУКТУРА БИЗНЕСА БАЛАНС (БЛОК ВНЕОБОРОТНЫХ АКТИВОВ) Основные средства (земля, здания, машины, оборудование, транспортные средства, офисная техника)

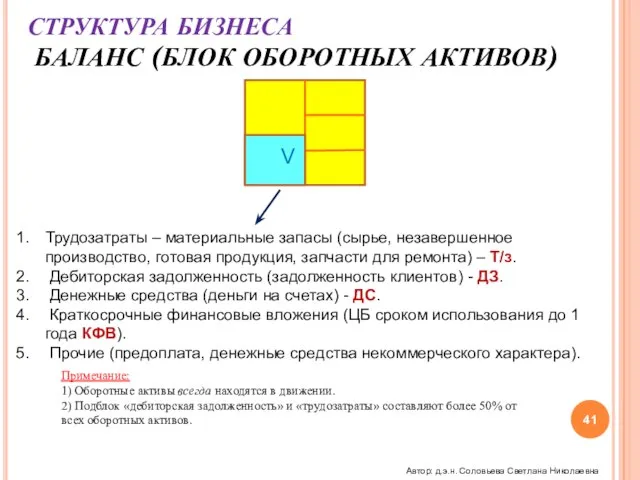

- 41. СТРУКТУРА БИЗНЕСА БАЛАНС (БЛОК ОБОРОТНЫХ АКТИВОВ) Трудозатраты – материальные запасы (сырье, незавершенное производство, готовая продукция, запчасти

- 42. СТРУКТУРА БИЗНЕСА ПОНЯТИЕ «ОБОРОТНЫЙ КАПИТАЛ» («ОК») ОК = ОА – КО; ОК = СК + ДЗ

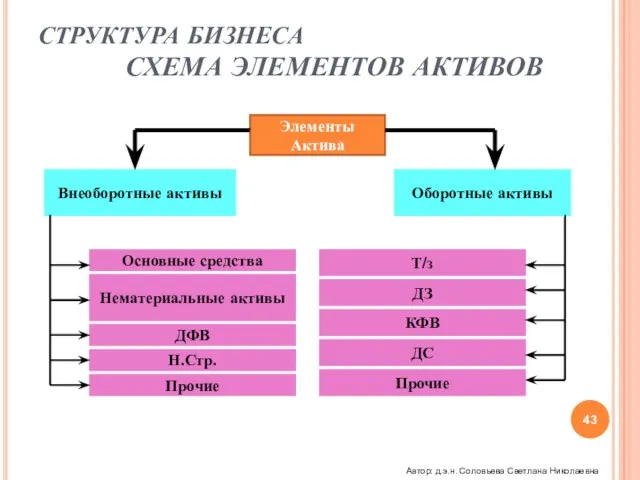

- 43. СТРУКТУРА БИЗНЕСА СХЕМА ЭЛЕМЕНТОВ АКТИВОВ Элементы Актива Внеоборотные активы Оборотные активы Основные средства Нематериальные активы ДФВ

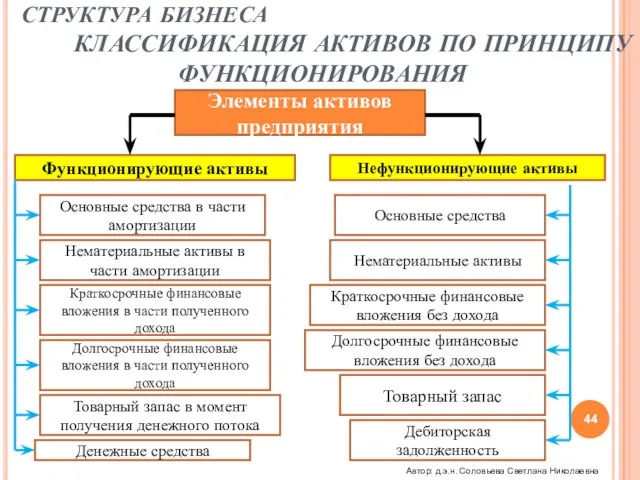

- 44. СТРУКТУРА БИЗНЕСА КЛАССИФИКАЦИЯ АКТИВОВ ПО ПРИНЦИПУ ФУНКЦИОНИРОВАНИЯ Элементы активов предприятия Функционирующие активы Нефункционирующие активы Основные средства

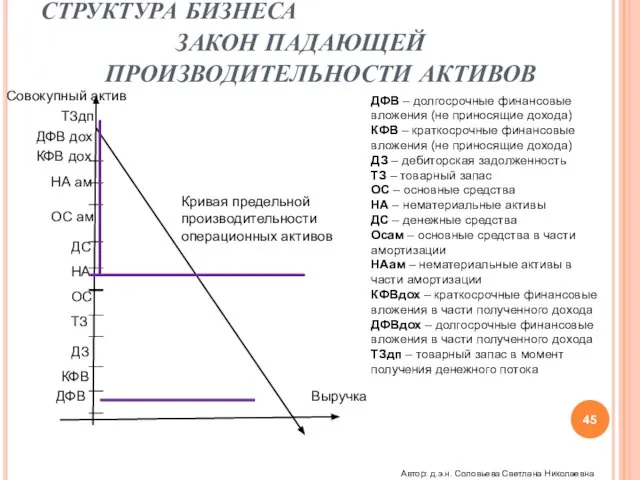

- 45. СТРУКТУРА БИЗНЕСА ЗАКОН ПАДАЮЩЕЙ ПРОИЗВОДИТЕЛЬНОСТИ АКТИВОВ Кривая предельной производительности операционных активов Выручка Совокупный актив ТЗдп ДФВ

- 46. СТРУКТУРА БИЗНЕСА СХЕМЫ ФУНКЦИОНИРОВАНИЯ БИЗНЕСА АКТИВЫ АКТИВЫ Собственный капитал Долгосрочный заемный капитал Краткосрочный заемный капитал Функциони-рующий

- 47. СТРУКТУРА БИЗНЕСА ЭТАПЫ ДВИЖЕНИЯ ДЕНЕЖНОГО ПОТОКА II ЭТАП I ЭТАП I ЭТАП IV ЭТАП первый этап

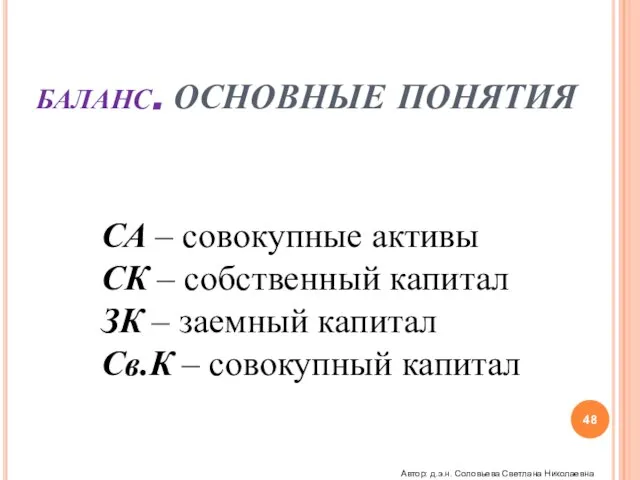

- 48. БАЛАНС. ОСНОВНЫЕ ПОНЯТИЯ СА – совокупные активы СК – собственный капитал ЗК – заемный капитал Св.К

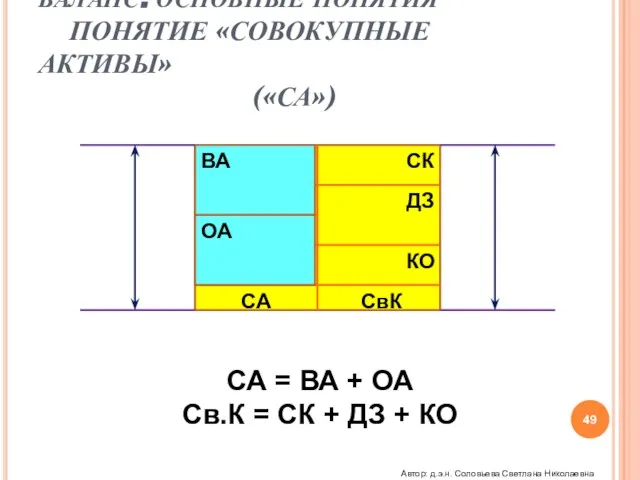

- 49. БАЛАНС. ОСНОВНЫЕ ПОНЯТИЯ ПОНЯТИЕ «СОВОКУПНЫЕ АКТИВЫ» («СА») ВА ОА СК ДЗ КО СА = ВА +

- 50. БАЛАНС. ОСНОВНЫЕ ПОНЯТИЯ ПОНЯТИЕ «ИК» СК ДЗ ИК ИК = СК + ДЗ; ИК = ВА

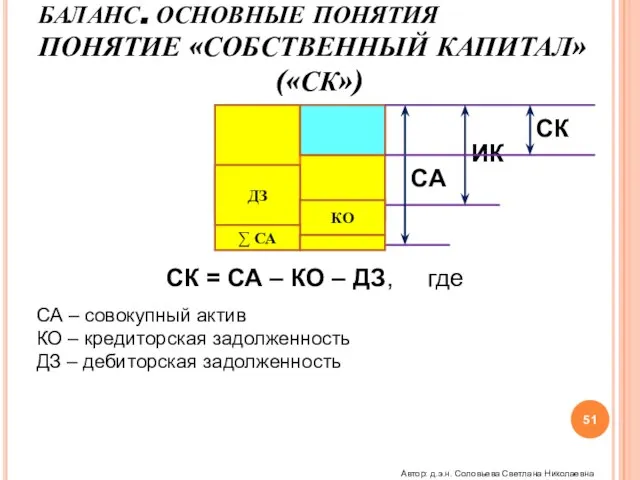

- 51. БАЛАНС. ОСНОВНЫЕ ПОНЯТИЯ ПОНЯТИЕ «СОБСТВЕННЫЙ КАПИТАЛ» («СК») ИК СК = СА – КО – ДЗ, где

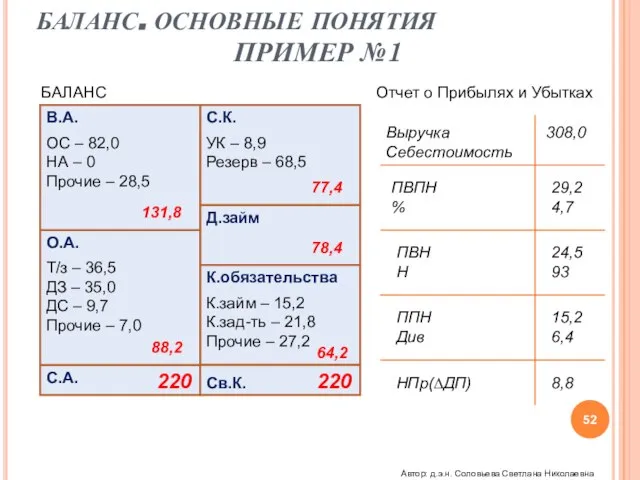

- 52. БАЛАНС. ОСНОВНЫЕ ПОНЯТИЯ ПРИМЕР №1 БАЛАНС Д.займ С.К. В.А. О.А. К.обязательства ОС – 82,0 НА –

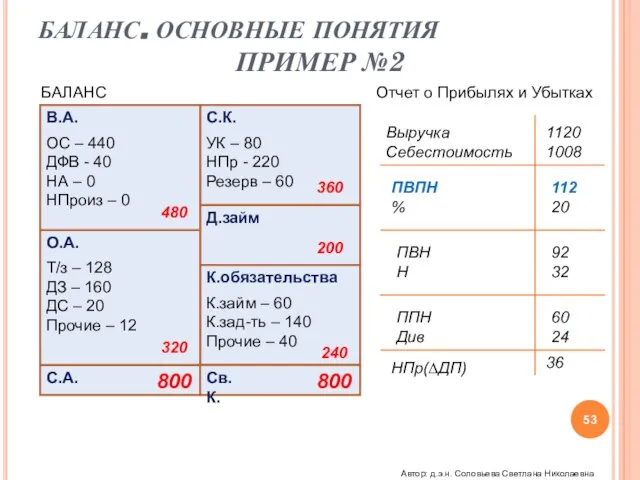

- 53. БАЛАНС. ОСНОВНЫЕ ПОНЯТИЯ ПРИМЕР №2 БАЛАНС Д.займ С.К. В.А. О.А. К.обязательства ОС – 440 ДФВ -

- 54. «Лучшим рецептом обеспечения счастья, о котором мне приходилось когда-либо слышать, является получение высокой прибыли» Джейн Остин

- 55. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ Назначение → показать доходы, которые получила компания и какие за этот

- 56. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ С Т.З. БУХГАЛТЕРСКОГО УЧЕТА Измеряет успешность деятельности компании Используется для определения

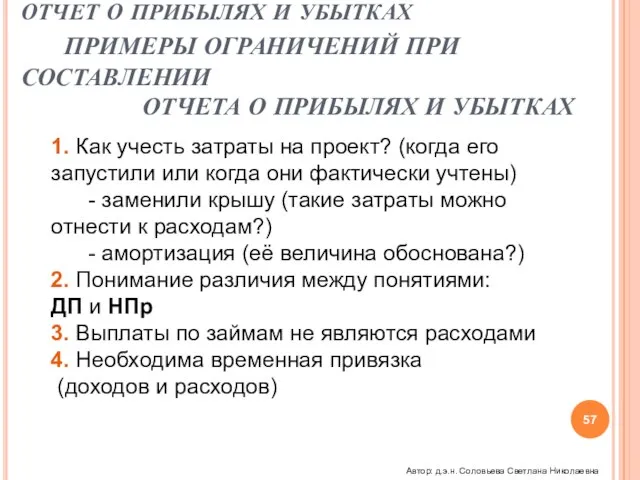

- 57. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ПРИМЕРЫ ОГРАНИЧЕНИЙ ПРИ СОСТАВЛЕНИИ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ 1. Как

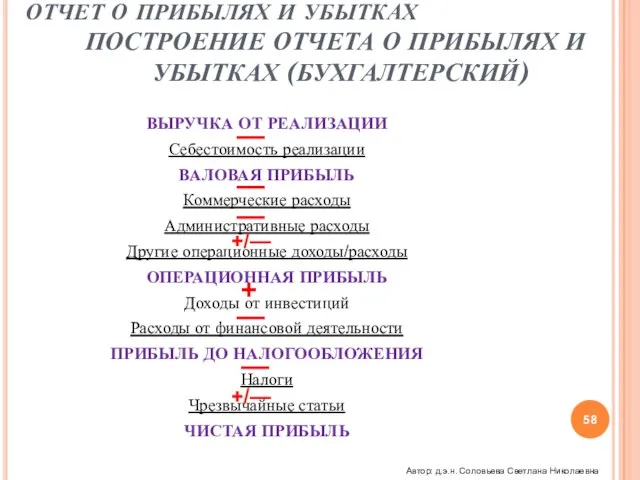

- 58. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ПОСТРОЕНИЕ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ (БУХГАЛТЕРСКИЙ) ВЫРУЧКА ОТ РЕАЛИЗАЦИИ Себестоимость

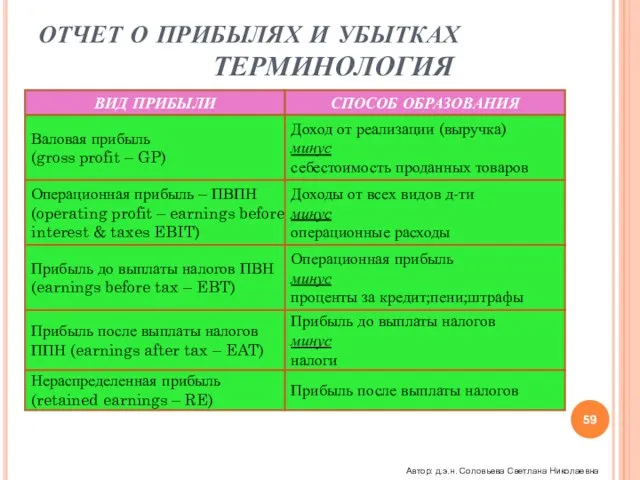

- 59. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ТЕРМИНОЛОГИЯ ВИД ПРИБЫЛИ СПОСОБ ОБРАЗОВАНИЯ Валовая прибыль (gross profit – GP)

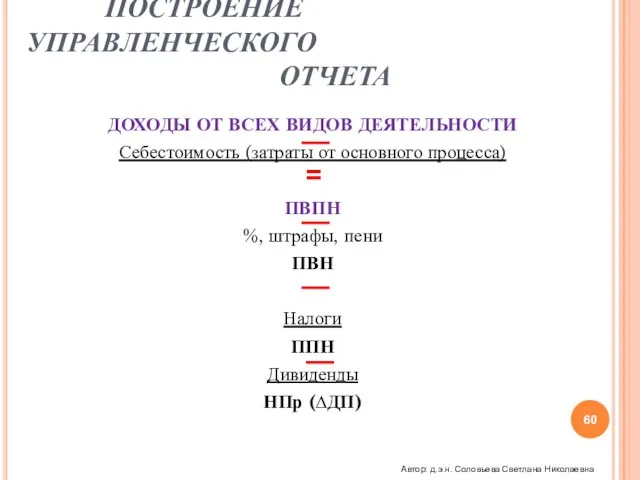

- 60. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ПОСТРОЕНИЕ УПРАВЛЕНЧЕСКОГО ОТЧЕТА ДОХОДЫ ОТ ВСЕХ ВИДОВ ДЕЯТЕЛЬНОСТИ Себестоимость (затраты от

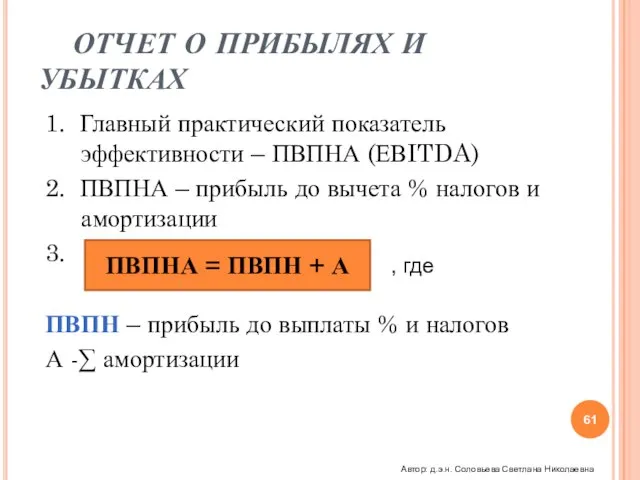

- 61. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ 1. Главный практический показатель эффективности – ПВПНА (ЕВITDA) 2. ПВПНА –

- 62. «Всё должно измеряться единой меркой – деньгами. Только в этом случае люди смогут обмениваться своими услугами

- 63. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ . ПРИМЕР А Автор: д.э.н. Соловьева Светлана Николаевна

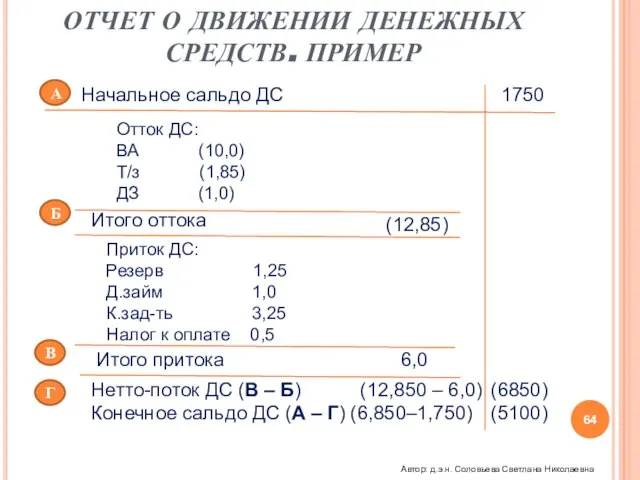

- 64. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ. ПРИМЕР А Б В Г Начальное сальдо ДС Отток ДС: ВА

- 65. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ. ПРИМЕР Резерв 1,25 Д.займ 1,0 ВА 10,0 2,25 10,0 К .займ

- 66. ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ «В основе каждого знания лежит фундаментальное открытие. В механике – колесо, в

- 67. ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ЗАЧЕМ НУЖЕН АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ? Основа для оценки способности предприятия зарабатывать

- 68. ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ У любой компании должно быть достаточно денег, чтобы своевременно платить по своим

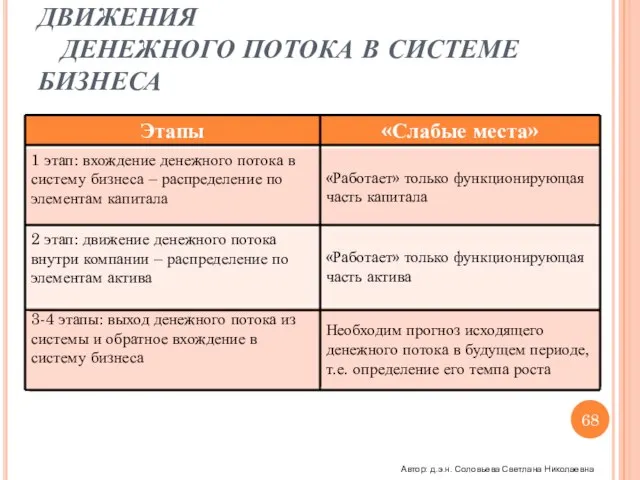

- 69. ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ «СЛАБЫЕ МЕСТА» НА ЭТАПАХ ДВИЖЕНИЯ ДЕНЕЖНОГО ПОТОКА В СИСТЕМЕ БИЗНЕСА Автор: д.э.н.

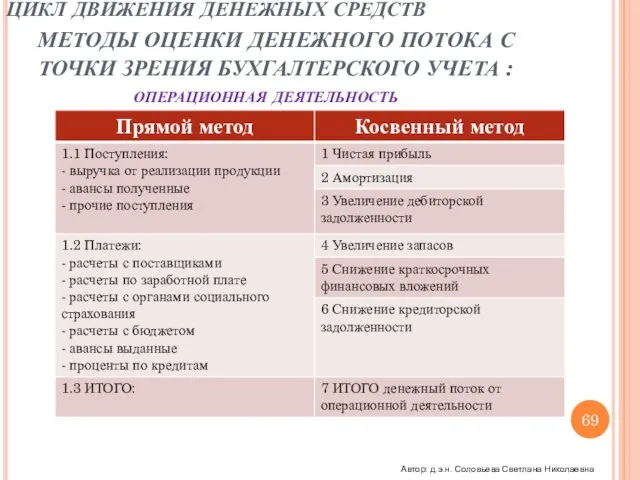

- 70. ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ МЕТОДЫ ОЦЕНКИ ДЕНЕЖНОГО ПОТОКА С ТОЧКИ ЗРЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА : операционная деятельность

- 71. ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ МЕТОДЫ ОЦЕНКИ ДЕНЕЖНОГО ПОТОКА С ТОЧКИ ЗРЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА: Инвестиционная деятельность Автор:

- 72. ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ МЕТОДЫ ОЦЕНКИ ДЕНЕЖНОГО ПОТОКА С ТОЧКИ ЗРЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА Финансовая деятельность Автор:

- 73. ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ МЕТОДЫ ОЦЕНКИ ДЕНЕЖНОГО ПОТОКА. СРАВНЕНИЕ МЕТОДОВ РАСЧЕТА ДЕНЕЖНОГО ПОТОКА Автор: д.э.н. Соловьева

- 74. ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ СХЕМА ДВИЖЕНИЯ Сырье Незаверш.пр-во Гот.продукция Счета к оплате Счета к получению Счета

- 75. ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ Основные потоки компании можно сгруппировать по двум направлениям: - платежи в погашении

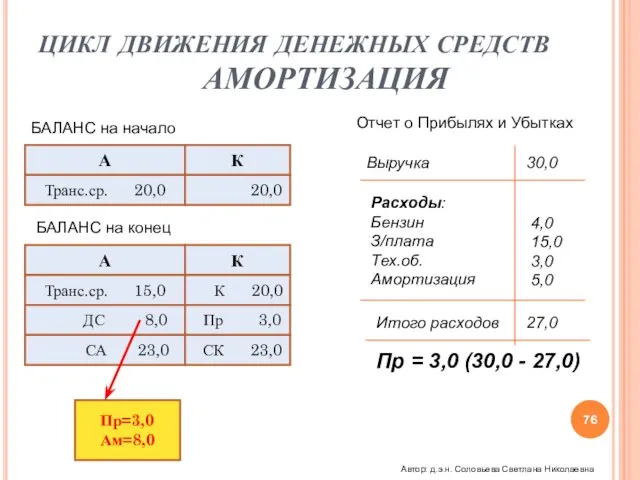

- 76. ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ АМОРТИЗАЦИЯ БАЛАНС на начало А К Транс.ср. 20,0 20,0 БАЛАНС на конец

- 77. ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ЦИКЛ ОБОРОТНОГО КАПИТАЛА Поступления на склад 0 день Продажа готовой продукции 44

- 78. ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ЦИКЛ ОБОРОТНОГО КАПИТАЛА. ВЫВОДЫ 1.Значение в 44 дня показывает средний срок выпуска

- 79. 6.Возникновение временного разрыва приводит к необходимости в ОК 7. Расчет необходимого ОК: Временный разрыв = 59

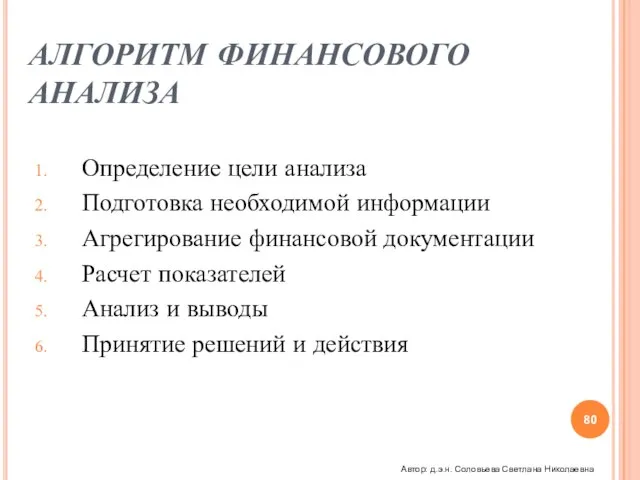

- 80. АЛГОРИТМ ФИНАНСОВОГО АНАЛИЗА Определение цели анализа Подготовка необходимой информации Агрегирование финансовой документации Расчет показателей Анализ и

- 81. АЛГОРИТМ ФИНАНСОВОГО АНАЛИЗА. АГРЕГИРОВАНИЕ ФИНАНСОВЫХ ДОКУМЕНТОВ. I ЭТАП. ГРУППИРОВКА СТАТЕЙ БАЛАНСА НА НАЧАЛО ПЕРИОДА. ОС НА

- 82. АЛГОРИТМ ФИНАНСОВОГО АНАЛИЗА. АГРЕГИРОВАНИЕ ФИНАНСОВЫХ ДОКУМЕНТОВ. II ЭТАП ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ (АГРЕГИРОВАННЫЙ) Входящий ДП

- 83. АЛГОРИТМ ФИНАНСОВОГО АНАЛИЗА III ЭТАП. РАСЧЕТ ПОКАЗАТЕЛЕЙ БАЛАНСА НА ОСНОВЕ МАТРИЦЫ АГРЕГИРОВАНИЯ Группировка баланса по основным

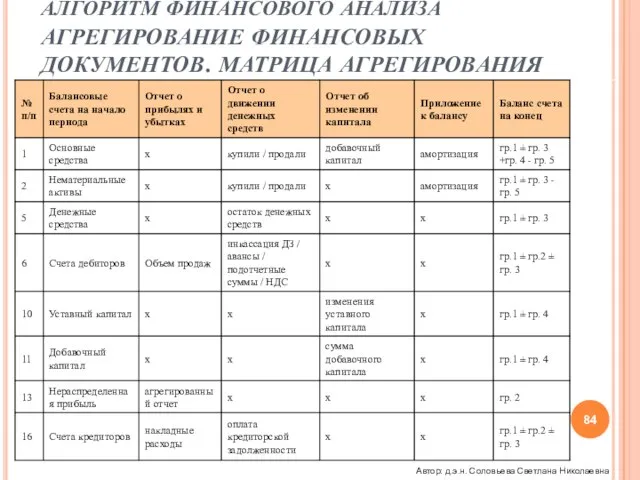

- 84. АЛГОРИТМ ФИНАНСОВОГО АНАЛИЗА АГРЕГИРОВАНИЕ ФИНАНСОВЫХ ДОКУМЕНТОВ. МАТРИЦА АГРЕГИРОВАНИЯ Автор: д.э.н. Соловьева Светлана Николаевна

- 85. АЛГОРИТМ ФИНАНСОВОГО АНАЛИЗА IV ЭТАП : РАСЧЕТ ИЗМЕНЕНИЙ ЭЛЕМЕНТОВ БАЛАНСА (∆) ПО ДЕНЕЖНОМУ ПОТОКУ Внеоборотные активы

- 86. АЛГОРИТМ ФИНАНСОВОГО АНАЛИЗА V ЭТАП : СОСТАВЛЕНИЕ БЛОКОВ «ИСТОЧНИКИ» И «ИСПОЛЬЗОВАНИЕ» Нераспределенная прибыль Резервы Долгосрочные займы

- 87. ЭФФЕКТИВНОСТЬ СОУП СХЕМА ЭКОНОМИЧЕСКОЙ СТРУКТУРЫ БИЗНЕСА ДОХОДЫ СЕБЕСТОИМОСТЬ ПВПН WACC ∆ДП (НПр) Автор: д.э.н. Соловьева Светлана

- 88. ЭФФЕКТИВНОСТЬ СОУП БИЗНЕС-РИСК Определяется: Изменением объема продаж Конкуренцией Изменением себестоимости Диверсификацией продукта Спросом на продукт Операционный

- 89. ЭФФЕКТИВНОСТЬ СОУП ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ СОУП Рентабельность совокупных активов ДСА (ROA) Рентабельность инвестированного капитала ДИК (ROI) Рентабельность

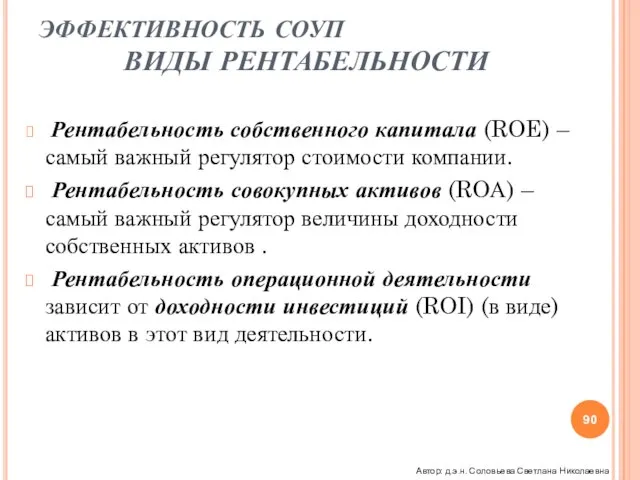

- 90. ЭФФЕКТИВНОСТЬ СОУП ВИДЫ РЕНТАБЕЛЬНОСТИ Рентабельность собственного капитала (ROE) – самый важный регулятор стоимости компании. Рентабельность совокупных

- 91. ЭФФЕКТИВНОСТЬ СОУП ВЗАИМОСВЯЗЬ ПОКАЗАТЕЛЕЙ БАЛАНСА И ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

- 92. ЭФФЕКТИВНОСТЬ СОУП 1.Показатели эффективности управления по отдельности полностью не показывают все стороны этой деятельности. 2. Для

- 93. ЭФФЕКТИВНОСТЬ СОУП ROE, ROA ROE – важный регулятор стоимости компании ROA – важный регулятор величины доходности

- 94. ЭФФЕКТИВНОСТЬ СОУП МОДЕЛЬ ДЮПОНТА - ДСА (ROA) 1.ROA показывает, имеет ли компания базу для обеспечения доходности

- 95. ЭФФЕКТИВНОСТЬ СОУП МОДЕЛЬ ДЮПОНТА 1. Система финансового анализа Дюпонт (The DuPont System of Analysis) исследует способность

- 96. ЭФФЕКТИВНОСТЬ СОУП МОДЕЛЬ ДЮПОНТА 4.Модель Дюпонта позволяет - планировать формирование объема А в целом и по

- 97. ЭФФЕКТИВНОСТЬ СОУП 1.Показатели эффективности управления по отдельности полностью не показывают все стороны этой деятельности. 2.Для полноты

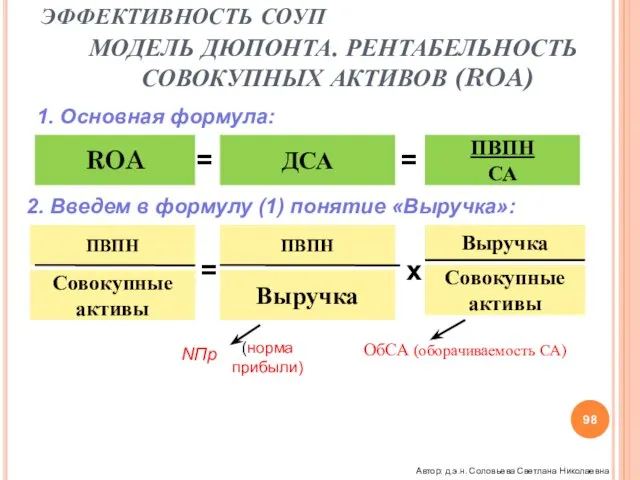

- 98. ЭФФЕКТИВНОСТЬ СОУП МОДЕЛЬ ДЮПОНТА. РЕНТАБЕЛЬНОСТЬ СОВОКУПНЫХ АКТИВОВ (ROA) ROA ДСА ПВПН СА = ПВПН Совокупные активы

- 99. NПр и ОбСА влияют на ДСА (ROA) Воздействовать на каждый из них непосредственно не имеет смысла

- 100. ЭФФЕКТИВНОСТЬ СОУП МОДЕЛЬ ДЮПОНТА. ВЕДУЩИЕ ФАКТОРЫ МОДЕЛИ 1.NПр и ОбСА – ведущие факторы модели Дюпонта. 2.Однако,

- 101. ЭФФЕКТИВНОСТЬ СОУП МОДЕЛЬ ДЮПОНТА. ВЕДУЩИЕ ФАКТОРЫ МОДЕЛИ 5.Система позволяет: - задавать определенные значения для каждого коэффициента;

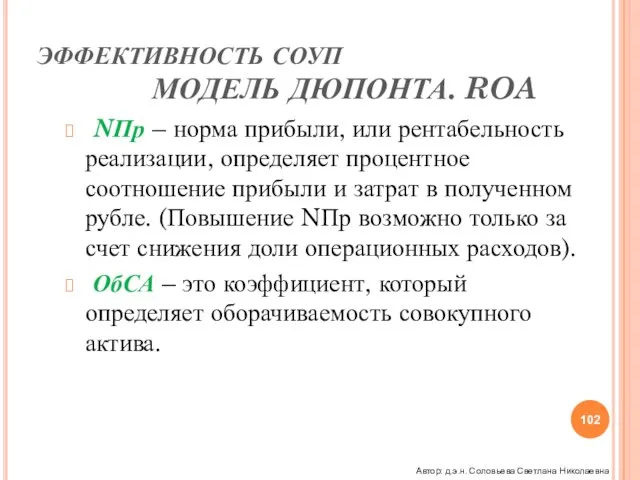

- 102. ЭФФЕКТИВНОСТЬ СОУП МОДЕЛЬ ДЮПОНТА. ROA NПр – норма прибыли, или рентабельность реализации, определяет процентное соотношение прибыли

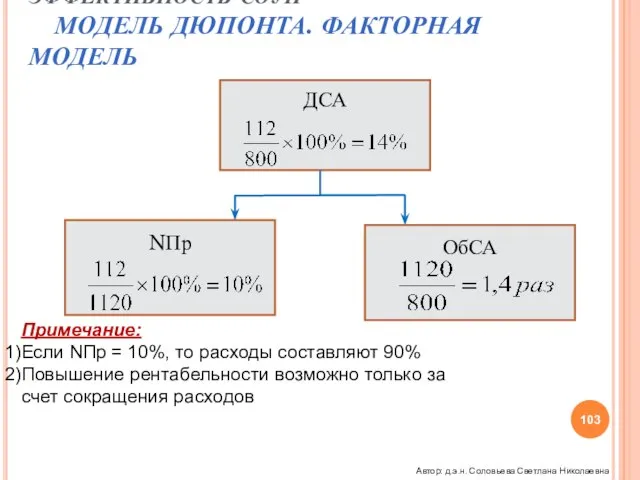

- 103. ЭФФЕКТИВНОСТЬ СОУП МОДЕЛЬ ДЮПОНТА. ФАКТОРНАЯ МОДЕЛЬ ДСА NПр ОбСА Примечание: Если NПр = 10%, то расходы

- 104. ЭФФЕКТИВНОСТЬ СОУП МОДЕЛЬ ДЮПОНТА. ПРИМЕРЫ СООТВЕТСТВИЙ NПР И ОБСА Пример №1 (дистрибьюторская деятельность) NПр = 7%

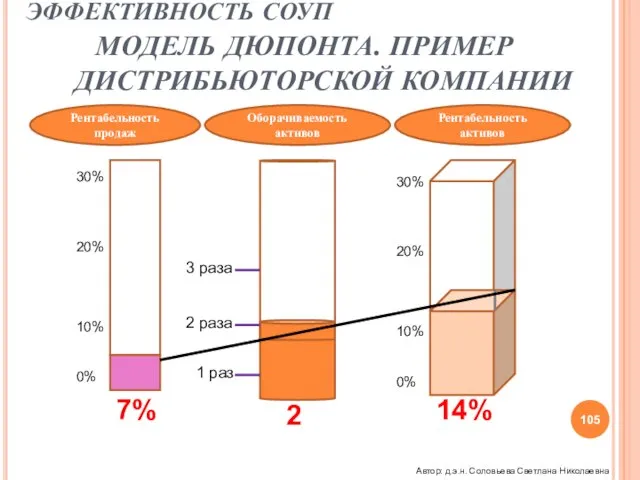

- 105. ЭФФЕКТИВНОСТЬ СОУП МОДЕЛЬ ДЮПОНТА. ПРИМЕР ДИСТРИБЬЮТОРСКОЙ КОМПАНИИ Рентабельность продаж Оборачиваемость активов Рентабельность активов 7% 2 14%

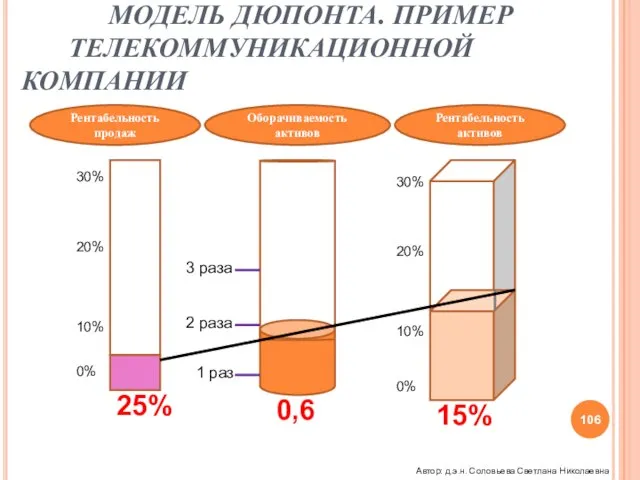

- 106. ЭФФЕКТИВНОСТЬ СОУП МОДЕЛЬ ДЮПОНТА. ПРИМЕР ТЕЛЕКОММУНИКАЦИОННОЙ КОМПАНИИ Рентабельность продаж Оборачиваемость активов Рентабельность активов 25% 0,6 15%

- 107. ЭФФЕКТИВНОСТЬ СОУП МОДЕЛЬ ДЮПОНТА. ВЕДУЩИЕ ФАКТОРЫ РЕАЛИЗАЦИИ (NПР) Рентабельность реализации NПр = 10% Автор: д.э.н. Соловьева

- 108. ЭФФЕКТИВНОСТЬ СОУП МОДЕЛЬ ДЮПОНТА. ВЕДУЩИЕ ФАКТОРЫ ОБОРАЧИВАЕМОСТИ СА Об.СА = Автор: д.э.н. Соловьева Светлана Николаевна

- 109. ЭФФЕКТИВНОСТЬ СОУП МОДЕЛЬ ДЮПОНТА. ПРОСТЕЙШАЯ МОДЕЛЬ ДСА NПр ОбСА Расходы на материалы Выручка Расходы на з/плату

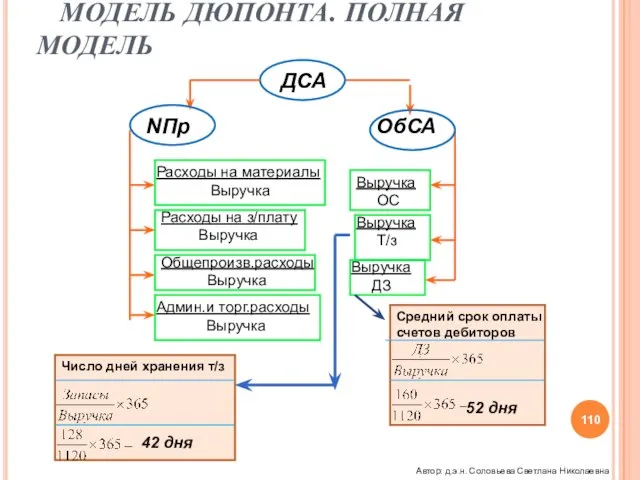

- 110. ЭФФЕКТИВНОСТЬ СОУП МОДЕЛЬ ДЮПОНТА. ПОЛНАЯ МОДЕЛЬ Расходы на материалы Выручка Расходы на з/плату Выручка Общепроизв.расходы Выручка

- 111. ЭФФЕКТИВНОСТЬ СОУП -ROE 1.Доходность собственного капитала (ROE) является важной характеристикой любого бизнеса. 2.Измеряет величину доходов акционеров.

- 112. ЭФФЕКТИВНОСТЬ СОУП ROE. ПРИМЕР Отчет о Прибыли и Убытках Выручка 308,0 ПВПН - 29,2 % -

- 113. ЭФФЕКТИВНОСТЬ СОУП ROE ПРИМЕР №1: CК = 100 т.руб. ПВН = 15, 0 т.руб.; ПВН=ППН(допущение) %

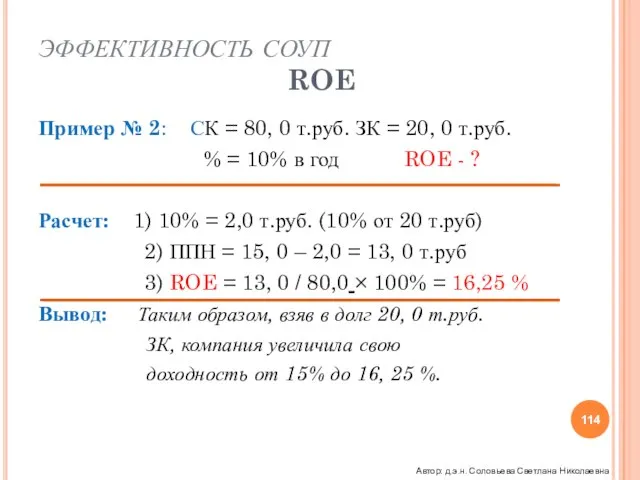

- 114. ЭФФЕКТИВНОСТЬ СОУП ROE Пример № 2: СК = 80, 0 т.руб. ЗК = 20, 0 т.руб.

- 115. ЭФФЕКТИВНОСТЬ СОУП ROE. ВАРИАНТЫ РАЗНЫХ СПОСОБОВ ФИНАНСИРОВАНИЯ. Автор: д.э.н. Соловьева Светлана Николаевна

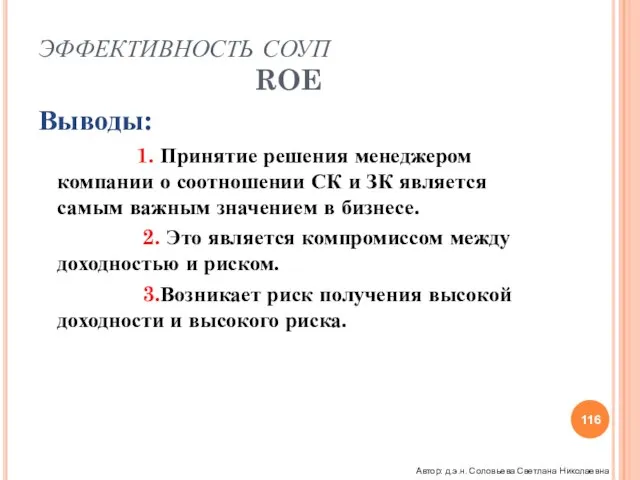

- 116. ЭФФЕКТИВНОСТЬ СОУП ROE Выводы: 1. Принятие решения менеджером компании о соотношении СК и ЗК является самым

- 117. «Если Ваш годовой доход равен 20 фунтам стерлингов, а годовые расходы 90 фунтов стерлингов, то результатом

- 118. ЧТО ТАКОЕ РЫЧАГ? Операционный рычаг – КОР (DOL) Финансовый рычаг – КФР (DFL) Автор: д.э.н. Соловьева

- 119. ОПЕРАЦИОННЫЙ РЫЧАГ ПОНЯТИЕ ЗАТРАТ 1. Операционная деятельность компании связана с осуществлением различных затрат: финансовых, материальных, нематериальных,

- 120. ОПЕРАЦИОННЫЙ РЫЧАГ ПОНЯТИЕ ЗАТРАТ 3. ТЕКУЩИЕ: - закупка сырья, закупка материалов, транспорт, обслуживание материально-технической базы, содержание

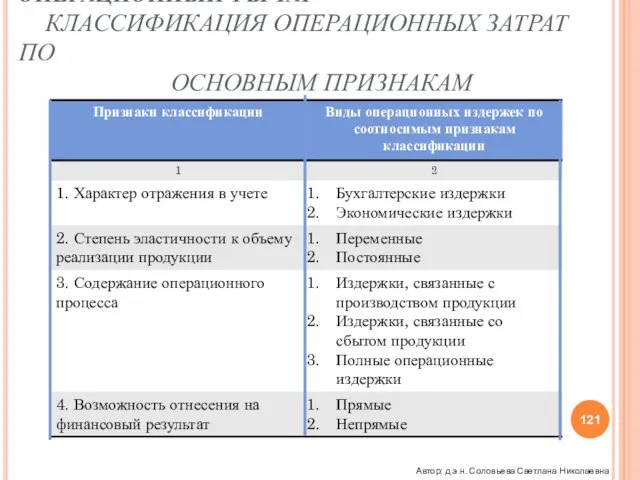

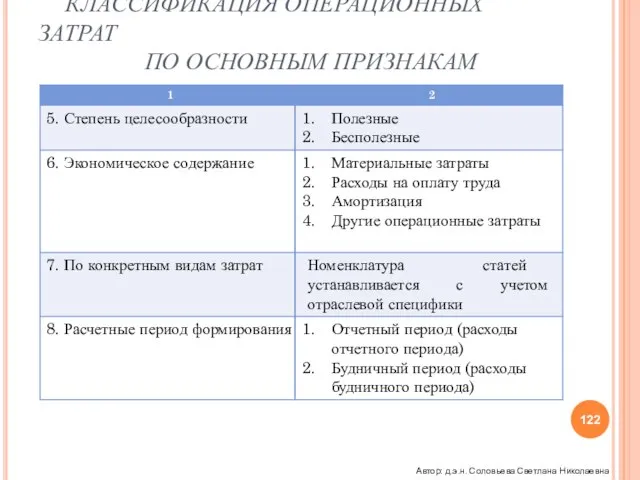

- 121. ОПЕРАЦИОННЫЙ РЫЧАГ КЛАССИФИКАЦИЯ ОПЕРАЦИОННЫХ ЗАТРАТ ПО ОСНОВНЫМ ПРИЗНАКАМ Автор: д.э.н. Соловьева Светлана Николаевна

- 122. ОПЕРАЦИОННЫЙ РЫЧАГ КЛАССИФИКАЦИЯ ОПЕРАЦИОННЫХ ЗАТРАТ ПО ОСНОВНЫМ ПРИЗНАКАМ Автор: д.э.н. Соловьева Светлана Николаевна

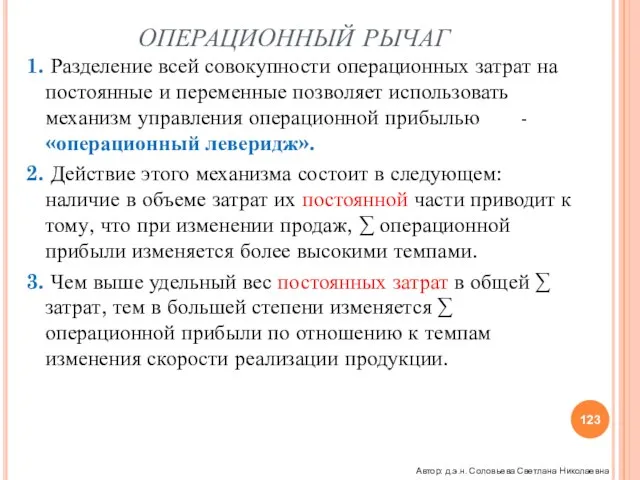

- 123. ОПЕРАЦИОННЫЙ РЫЧАГ 1. Разделение всей совокупности операционных затрат на постоянные и переменные позволяет использовать механизм управления

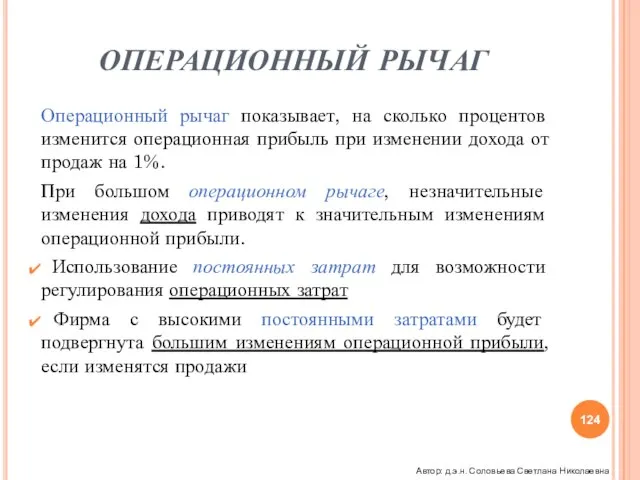

- 124. ОПЕРАЦИОННЫЙ РЫЧАГ Операционный рычаг показывает, на сколько процентов изменится операционная прибыль при изменении дохода от продаж

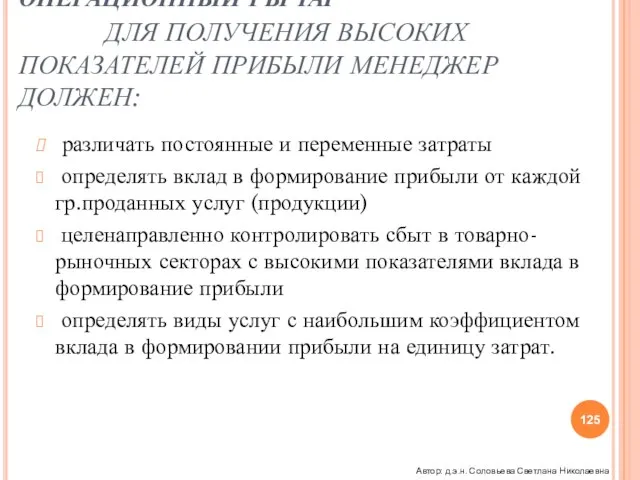

- 125. ОПЕРАЦИОННЫЙ РЫЧАГ ДЛЯ ПОЛУЧЕНИЯ ВЫСОКИХ ПОКАЗАТЕЛЕЙ ПРИБЫЛИ МЕНЕДЖЕР ДОЛЖЕН: различать постоянные и переменные затраты определять вклад

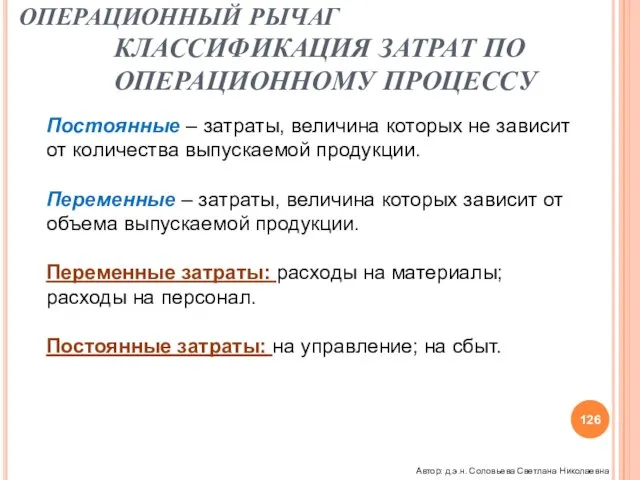

- 126. ОПЕРАЦИОННЫЙ РЫЧАГ КЛАССИФИКАЦИЯ ЗАТРАТ ПО ОПЕРАЦИОННОМУ ПРОЦЕССУ Постоянные – затраты, величина которых не зависит от количества

- 127. ОПЕРАЦИОННЫЙ РЫЧАГ ФОРМИРОВАНИЕ СЕБЕСТОИМОСТИ (МЕТОД ABSORPTION-COSTING) Прямые затраты: прямые затраты материалов прямые затраты труда прямые расходы

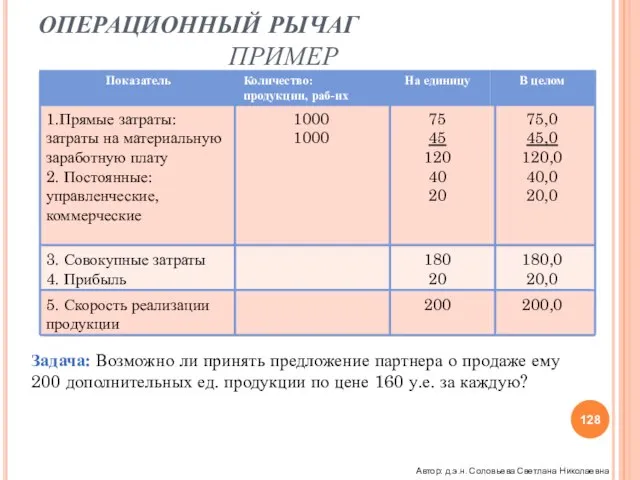

- 128. ОПЕРАЦИОННЫЙ РЫЧАГ ПРИМЕР Задача: Возможно ли принять предложение партнера о продаже ему 200 дополнительных ед. продукции

- 129. ОПЕРАЦИОННЫЙ РЫЧАГ 1. Каждая продаваемая единица продукции приводит к оттоку ДС, и в то же время

- 130. ОПЕРАЦИОННЫЙ РЫЧАГ 4. При уменьшении продаж на 1 единицу скорость продаж сократится на 200 у.е. При

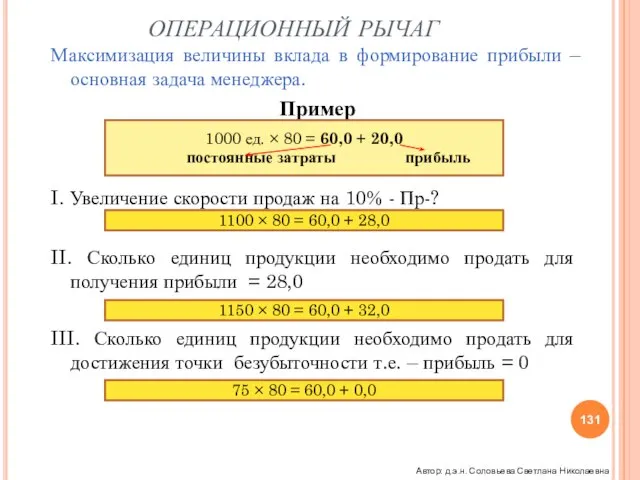

- 131. ОПЕРАЦИОННЫЙ РЫЧАГ Максимизация величины вклада в формирование прибыли – основная задача менеджера. Пример I. Увеличение скорости

- 132. ОПЕРАЦИОННЫЙ РЫЧАГ ГРАФИК БЕЗУБЫТОЧНОСТИ 200 150 50 Прибыль Убытки Точка безубыточности Переменные затраты Постоянные затраты 750

- 133. ОПЕРАЦИОННЫЙ РЫЧАГ А. 200 150 100 50 25 50 75 Низкий операционный рычаг Переменные Выручка 50

- 134. ОПЕРАЦИОННЫЙ РЫЧАГ ПРИМЕР РАСЧЕТА ЭФФЕКТА 1. Компания А и Б имеют равный темп реализации. 2. Темп

- 135. ОПЕРАЦИОННЫЙ РЫЧАГ РАСЧЕТ ЭФФЕКТА ОПЕРАЦИОННОГО ЛЕВЕРИДЖА Автор: д.э.н. Соловьева Светлана Николаевна

- 136. ОПЕРАЦИОННЫЙ РЫЧАГ РАСЧЕТ ЭФФЕКТА ОПЕРАЦИОННОГО ЛЕВЕРИДЖА Автор: д.э.н. Соловьева Светлана Николаевна

- 137. ОПЕРАЦИОННЫЙ РЫЧАГ ЭФФЕКТИВНОСТЬ ОПЕРАЦИОННОГО ЛЕВЕРИДЖА. ОБОБЩЕНИЕ РЕЗУЛЬТАТОВ Автор: д.э.н. Соловьева Светлана Николаевна

- 138. ОПЕРАЦИОННЫЙ РЫЧАГ РАСЧЕТ ЭФФЕКТИВНОСТИ ОПЕРАЦИОННОГО ЛЕВЕРИДЖА. ВЫВОДЫ 1.Обе компании получили эффект операционного левериджа. 2.Уровень полученного эффекта

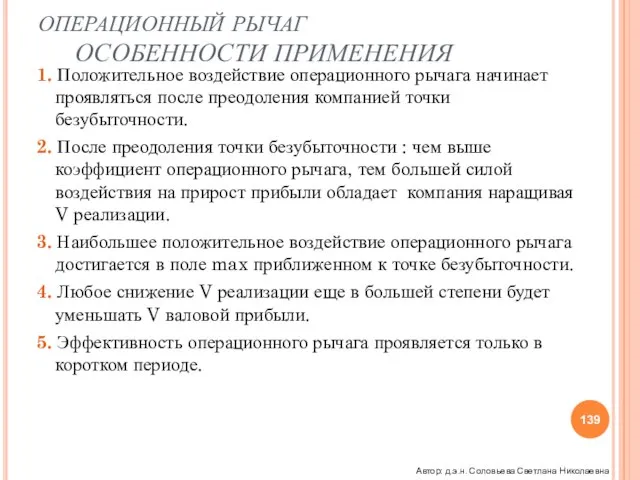

- 139. ОПЕРАЦИОННЫЙ РЫЧАГ ОСОБЕННОСТИ ПРИМЕНЕНИЯ 1. Положительное воздействие операционного рычага начинает проявляться после преодоления компанией точки безубыточности.

- 140. ФИНАНСОВЫЙ РЫЧАГ ЗАВИСИМОСТЬ МЕЖДУ ДСА И ДСК. ДСА 13,3% Квота соб-ка 1,8 Налог на прибыль 20%

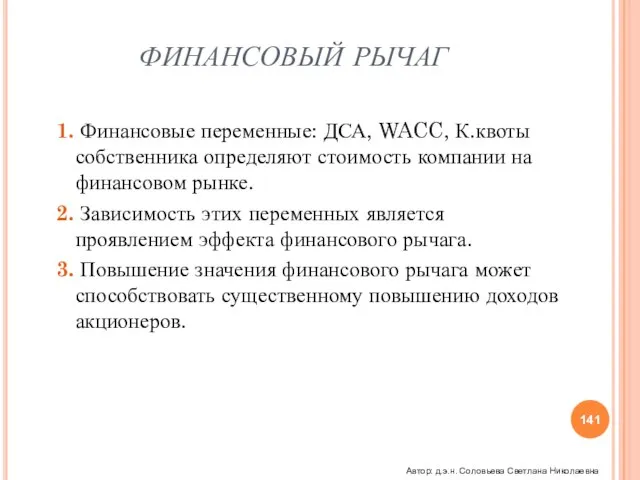

- 141. ФИНАНСОВЫЙ РЫЧАГ 1. Финансовые переменные: ДСА, WACC, К.квоты собственника определяют стоимость компании на финансовом рынке. 2.

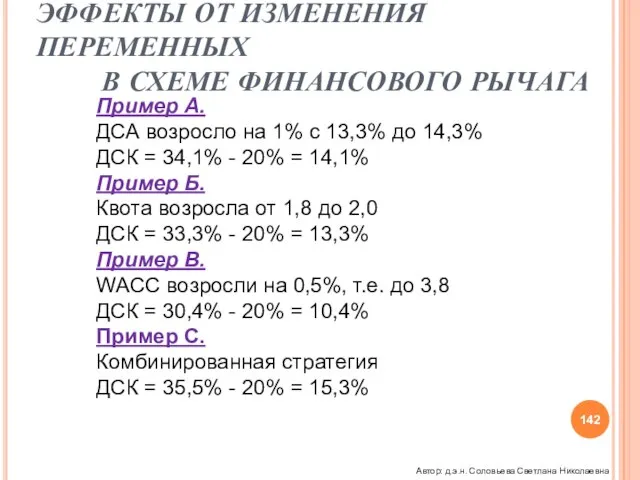

- 142. ФИНАНСОВЫЙ РЫЧАГ ЭФФЕКТЫ ОТ ИЗМЕНЕНИЯ ПЕРЕМЕННЫХ В СХЕМЕ ФИНАНСОВОГО РЫЧАГА Пример А. ДСА возросло на 1%

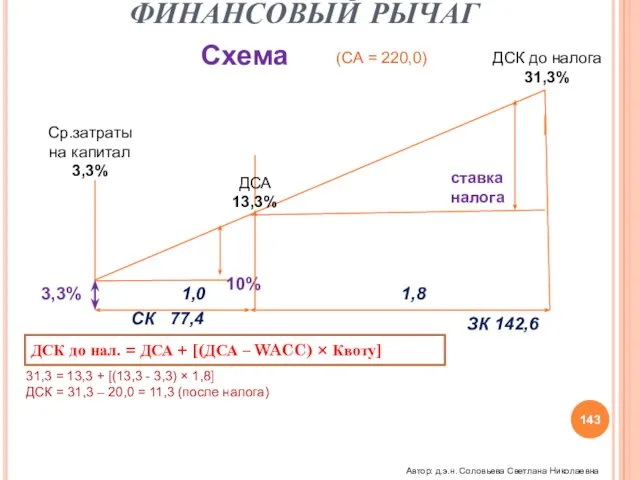

- 143. ФИНАНСОВЫЙ РЫЧАГ Ср.затраты на капитал 3,3% ДСА 13,3% ДСК до налога 31,3% 10% ставка налога 1,8

- 144. ПОЛНЫЙ РЫЧАГ ПОНЯТИЕ Операционный и финансовый рычаги вместе образуют полный рычаг КПР = КОР * КФР,

- 145. «Самая важная вещь в нашем мире – деньги. Они являются эквивалентом здоровья, силы, честности, щедрости и

- 146. ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ Финансовая устойчивость Платежеспособность Автор: д.э.н. Соловьева Светлана Николаевна

- 147. ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ Финансовая устойчивость – это способность бизнеса оплачивать долги своими деньгами. Платежеспособность – это

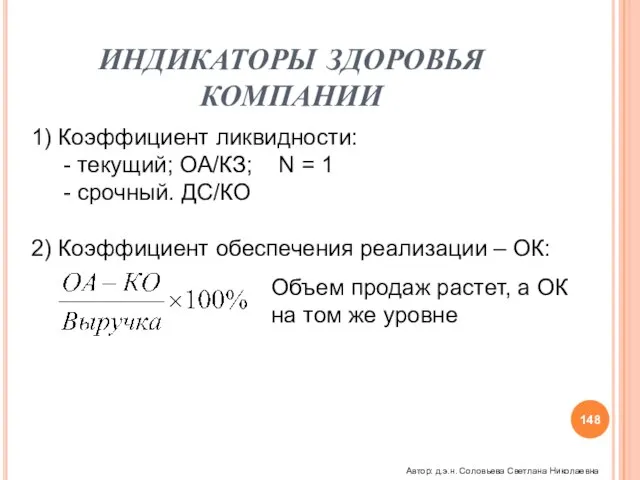

- 148. ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ 1) Коэффициент ликвидности: - текущий; ОА/КЗ; N = 1 - срочный. ДС/КО 2)

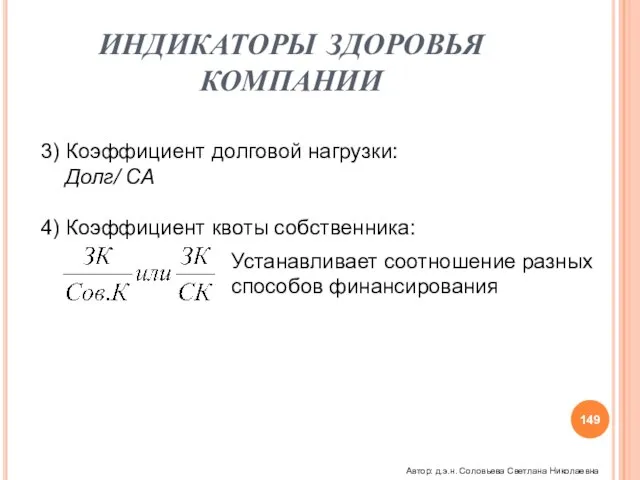

- 149. ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ 3) Коэффициент долговой нагрузки: Долг/ СА 4) Коэффициент квоты собственника: Устанавливает соотношение разных

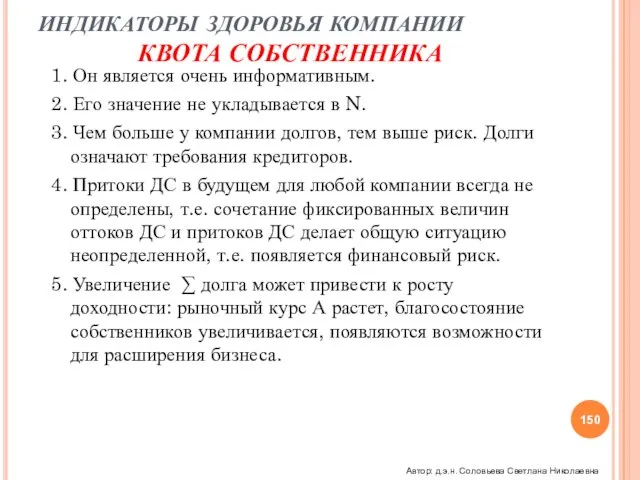

- 150. ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ КВОТА СОБСТВЕННИКА 1. Он является очень информативным. 2. Его значение не укладывается в

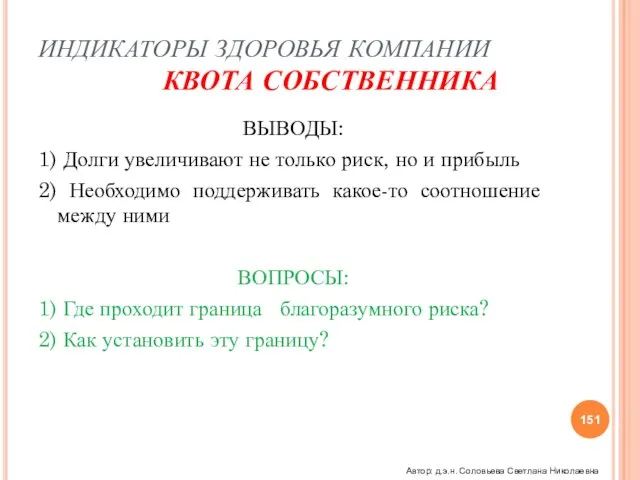

- 151. ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ КВОТА СОБСТВЕННИКА ВЫВОДЫ: 1) Долги увеличивают не только риск, но и прибыль 2)

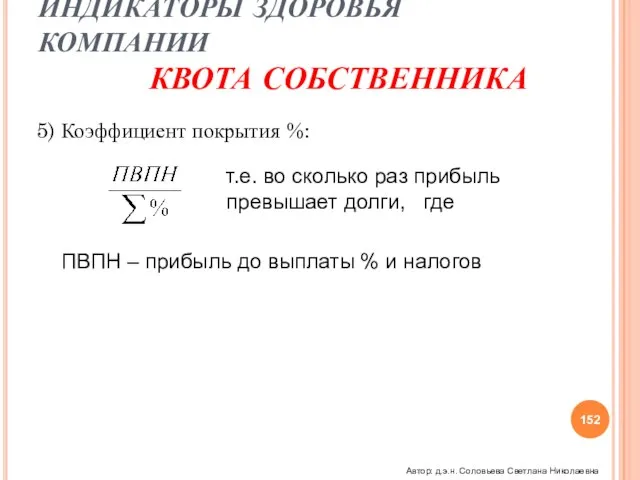

- 152. ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ КВОТА СОБСТВЕННИКА 5) Коэффициент покрытия %: т.е. во сколько раз прибыль превышает долги,

- 153. ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ КОЭФФИЦИЕНТ ОБЕСПЕЧЕНИЯ ФИКСИРОВАННЫХ ПЛАТЕЖЕЙ ФИКСИРОВАННЫЕ РАСХОДЫ + ФИКСИРОВАННЫЕ ПЛАТЕЖИ ДЕНЕЖНЫЙ ПОТОК ОТ ОПЕРАЦИОННОЙ

- 154. ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ ПЕРИОД ПЛАТЕЖЕСПОСОБНОСТИ ДЕНЕЖНЫЕ СРЕДСТВА + ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ СЕБЕСТОИМОСТЬ + WACC/ 360 Показывает количество

- 155. Индикаторы здоровья компании Коэффициент долгосрочной финансовой независимости – показывает степень независимости А от краткосрочных заемных источников.

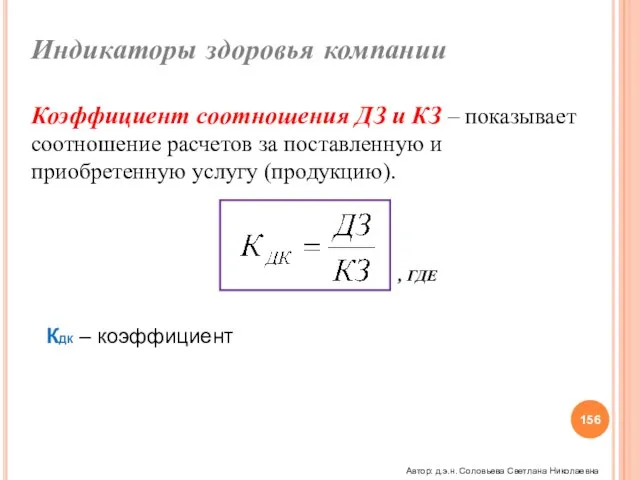

- 156. Индикаторы здоровья компании Коэффициент соотношения ДЗ и КЗ – показывает соотношение расчетов за поставленную и приобретенную

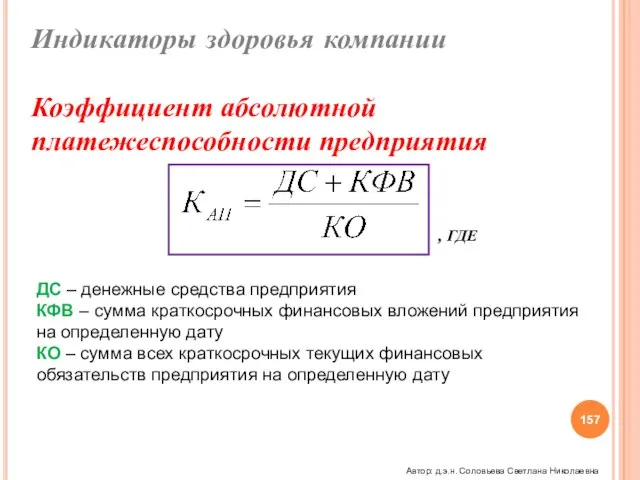

- 157. Индикаторы здоровья компании Коэффициент абсолютной платежеспособности предприятия ДС – денежные средства предприятия КФВ – сумма краткосрочных

- 158. ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ Оборачиваемость ДЗ _______Доход от реализации______ Средняя дебиторская задолженность Средний срок

- 159. «Рост для компании похож на лекарство для больного человека: оно хорошо до определенной меры, однако при

- 160. РОСТ КОМПАНИИ ВИДЫ РОСТА ИСХОДЯЩЕГО ДЕНЕЖНОГО ПОТОКА Бухгалтерский рост Сбалансированный рост Фактический рост Устойчивый рост Автор:

- 161. РОСТ КОМПАНИИ Различные виды роста исходящего денежного потока оказывают влияние на недостаток капиталовложений, чем и вызывают

- 162. РОСТ КОМПАНИИ РОСТ ДЕЯТЕЛЬНОСТИ Рост для компании похож на лекарство для больного человека: оно хорошо до

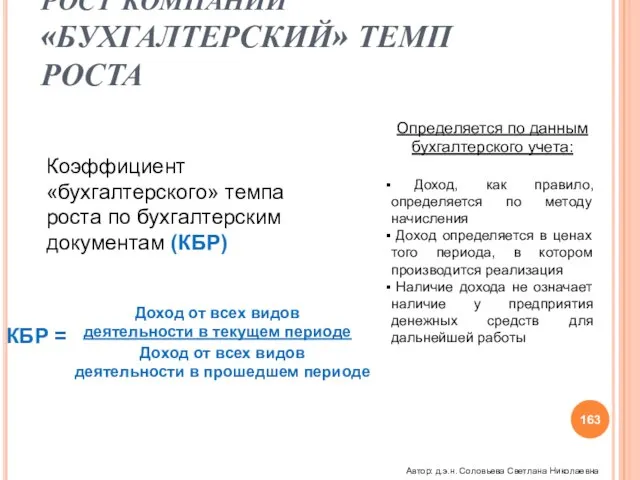

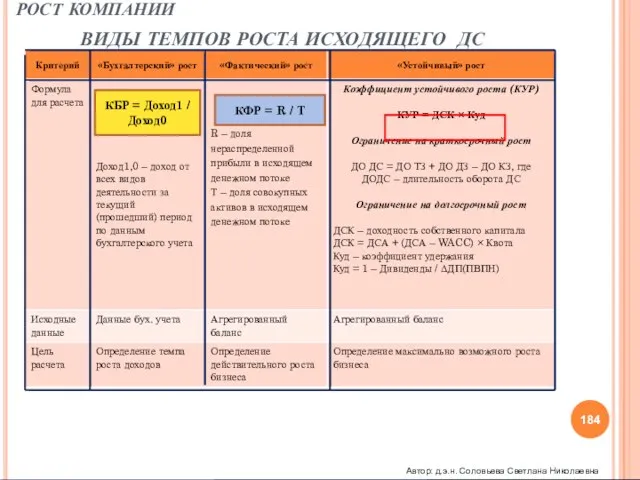

- 163. РОСТ КОМПАНИИ «БУХГАЛТЕРСКИЙ» ТЕМП РОСТА Коэффициент «бухгалтерского» темпа роста по бухгалтерским документам (КБР) КБР = Доход

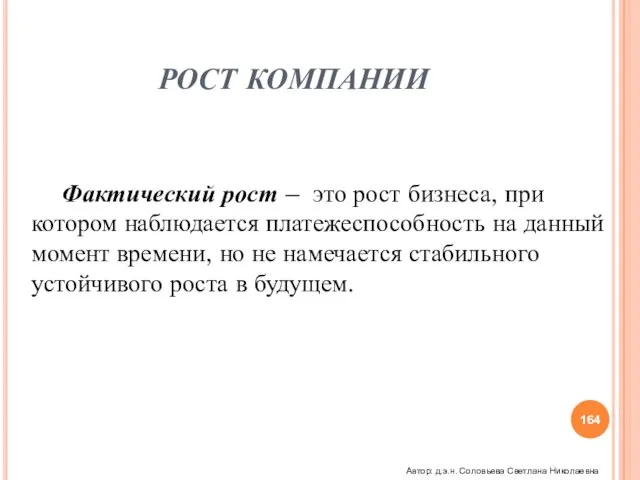

- 164. РОСТ КОМПАНИИ Фактический рост – это рост бизнеса, при котором наблюдается платежеспособность на данный момент времени,

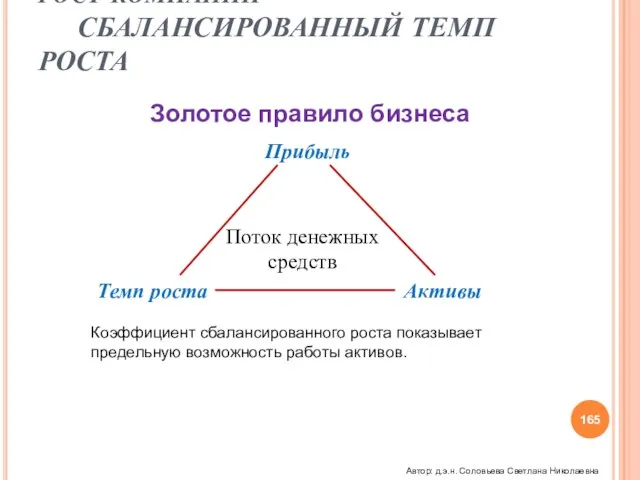

- 165. РОСТ КОМПАНИИ СБАЛАНСИРОВАННЫЙ ТЕМП РОСТА Золотое правило бизнеса Прибыль Темп роста Активы Поток денежных средств Коэффициент

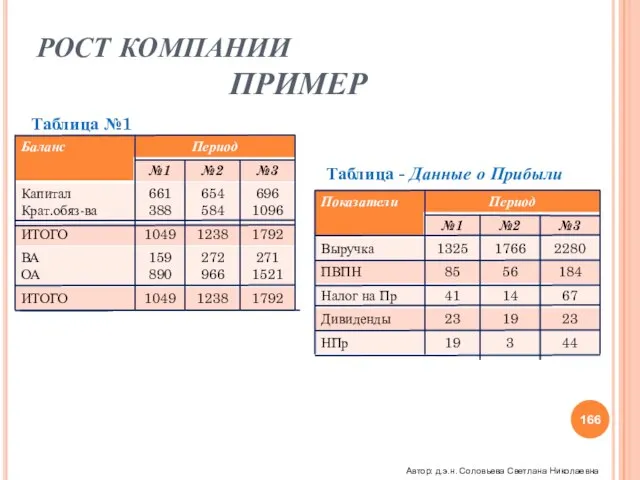

- 166. РОСТ КОМПАНИИ ПРИМЕР Таблица - Данные о Прибыли Таблица №1 Автор: д.э.н. Соловьева Светлана Николаевна

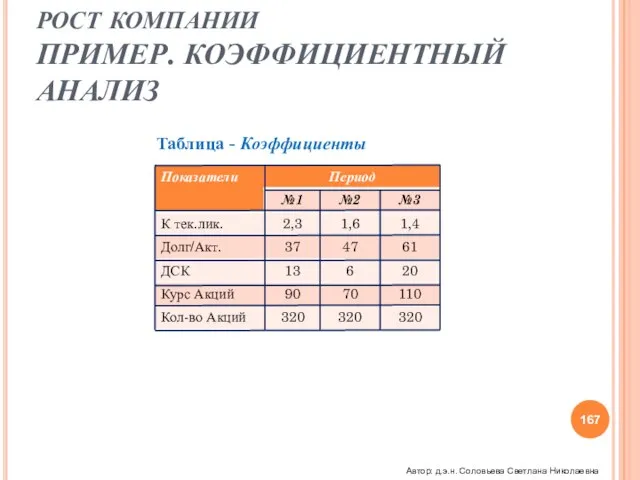

- 167. РОСТ КОМПАНИИ ПРИМЕР. КОЭФФИЦИЕНТНЫЙ АНАЛИЗ Таблица - Коэффициенты Автор: д.э.н. Соловьева Светлана Николаевна

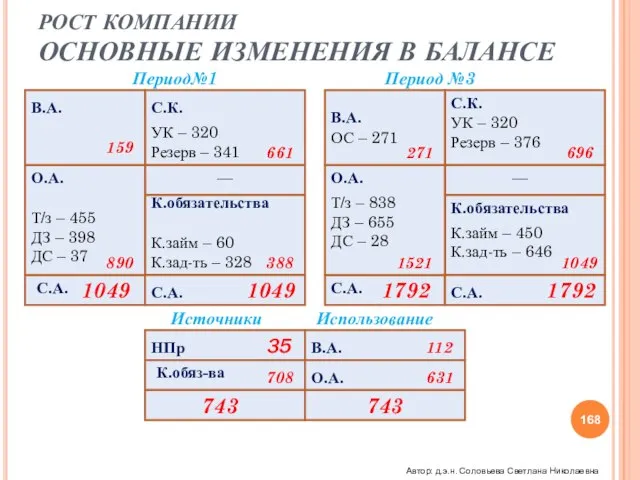

- 168. РОСТ КОМПАНИИ ОСНОВНЫЕ ИЗМЕНЕНИЯ В БАЛАНСЕ — С.К. В.А. О.А. К.обязательства 159 УК – 320 Резерв

- 169. РОСТ КОМПАНИИ СБАЛАНСИРОВАННЫЙ РОСТ КОМПАНИИ Если у компании постоянно происходит отток денежных средств, то её операционные

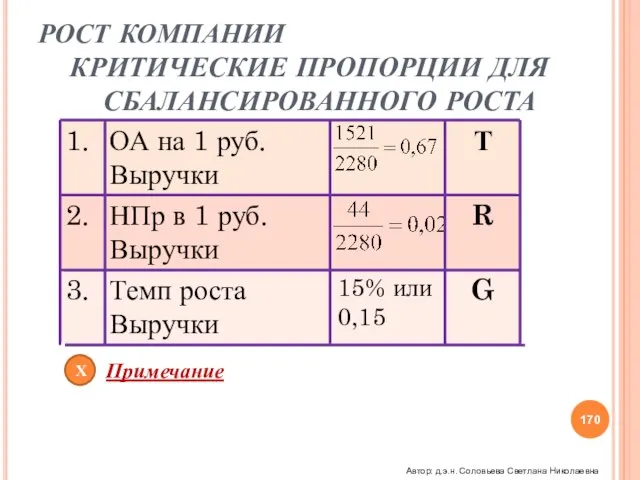

- 170. РОСТ КОМПАНИИ КРИТИЧЕСКИЕ ПРОПОРЦИИ ДЛЯ СБАЛАНСИРОВАННОГО РОСТА Х Примечание Автор: д.э.н. Соловьева Светлана Николаевна

- 171. Х Рост компании Примечание: Т – показывает, сколько необходимо СА для получения 1 рубля Выручки. R

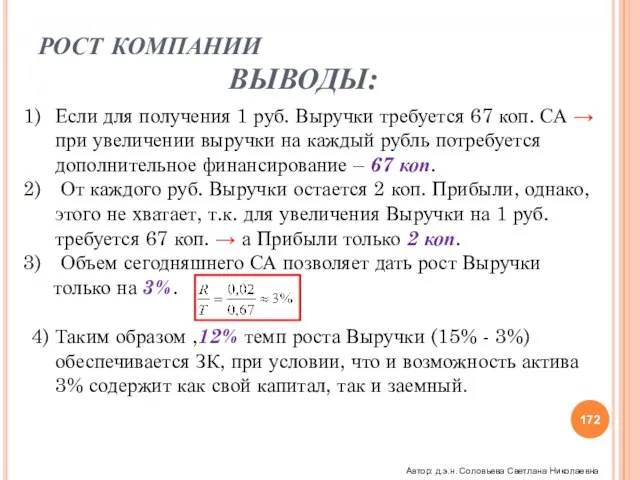

- 172. РОСТ КОМПАНИИ ВЫВОДЫ: Если для получения 1 руб. Выручки требуется 67 коп. СА → при увеличении

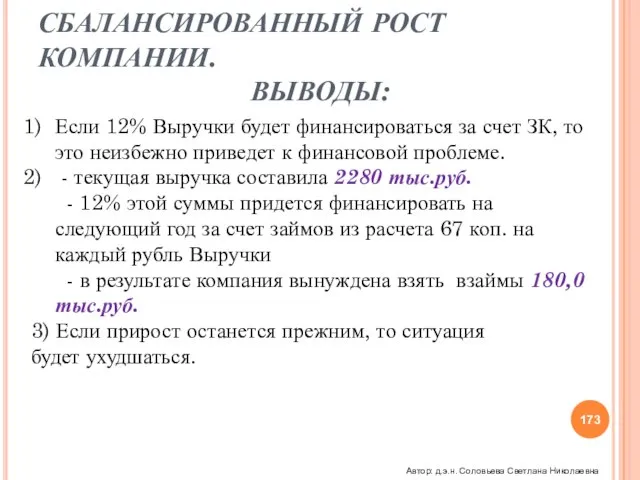

- 173. РОСТ КОМПАНИИ СБАЛАНСИРОВАННЫЙ РОСТ КОМПАНИИ. ВЫВОДЫ: Если 12% Выручки будет финансироваться за счет ЗК, то это

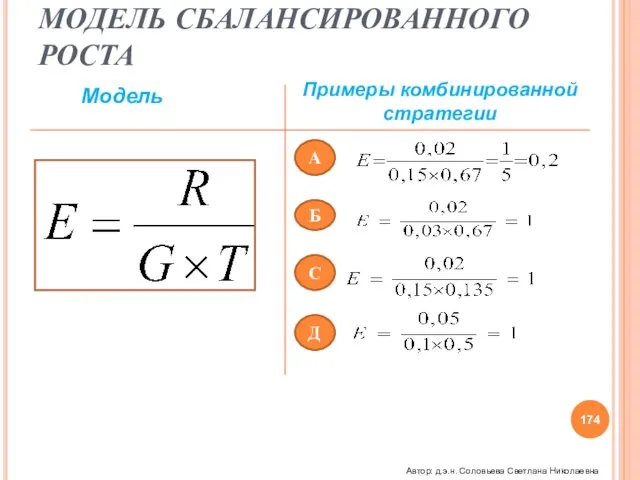

- 174. РОСТ КОМПАНИИ МОДЕЛЬ СБАЛАНСИРОВАННОГО РОСТА Модель Примеры комбинированной стратегии А С Д Б Автор: д.э.н. Соловьева

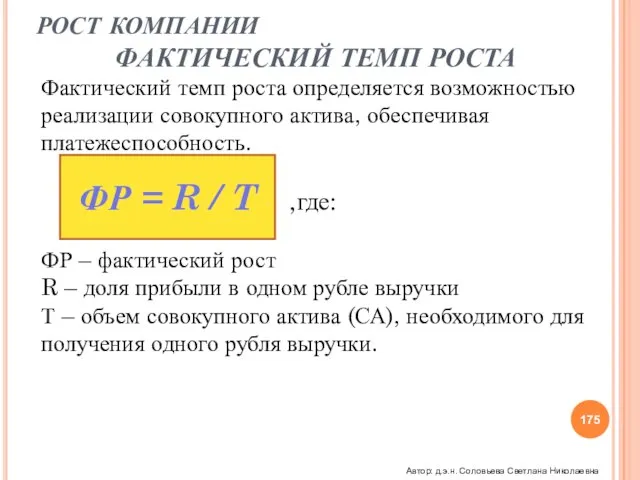

- 175. РОСТ КОМПАНИИ ФАКТИЧЕСКИЙ ТЕМП РОСТА Фактический темп роста определяется возможностью реализации совокупного актива, обеспечивая платежеспособность. ,где:

- 176. РОСТ КОМПАНИИ ОГРАНИЧЕНИЕ НА РОСТ: Ограничение краткосрочного периода, т.е. ограничение роста до 1 года Ограничение долгосрочного

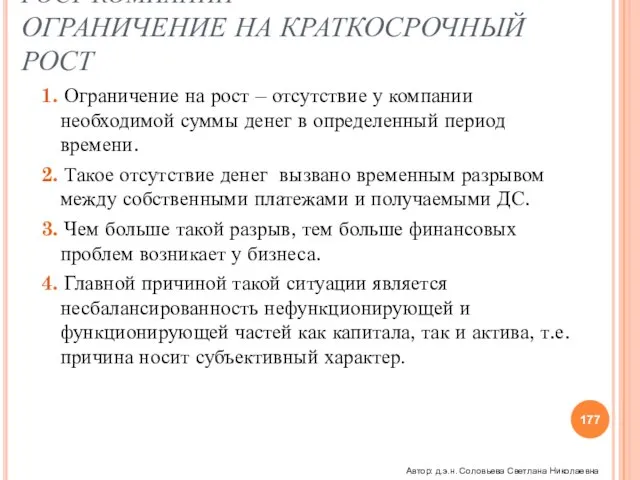

- 177. РОСТ КОМПАНИИ ОГРАНИЧЕНИЕ НА КРАТКОСРОЧНЫЙ РОСТ 1. Ограничение на рост – отсутствие у компании необходимой суммы

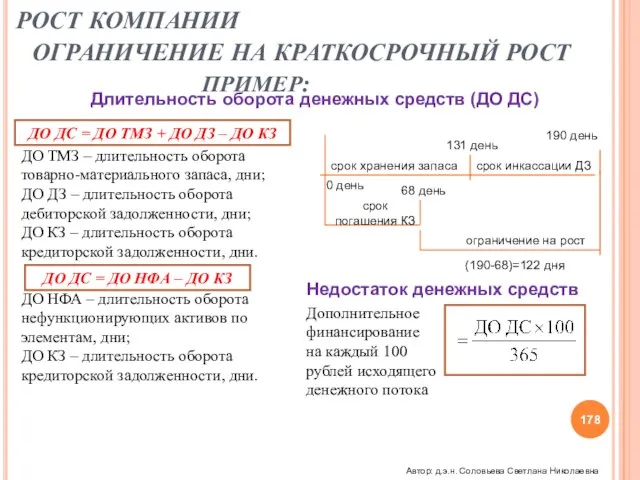

- 178. РОСТ КОМПАНИИ ОГРАНИЧЕНИЕ НА КРАТКОСРОЧНЫЙ РОСТ ПРИМЕР: Длительность оборота денежных средств (ДО ДС) ДО ТМЗ –

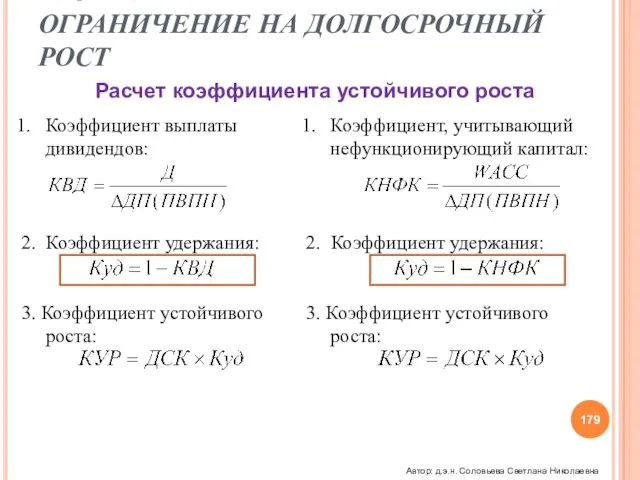

- 179. РОСТ КОМПАНИИ ОГРАНИЧЕНИЕ НА ДОЛГОСРОЧНЫЙ РОСТ Расчет коэффициента устойчивого роста Коэффициент выплаты дивидендов: 2. Коэффициент удержания:

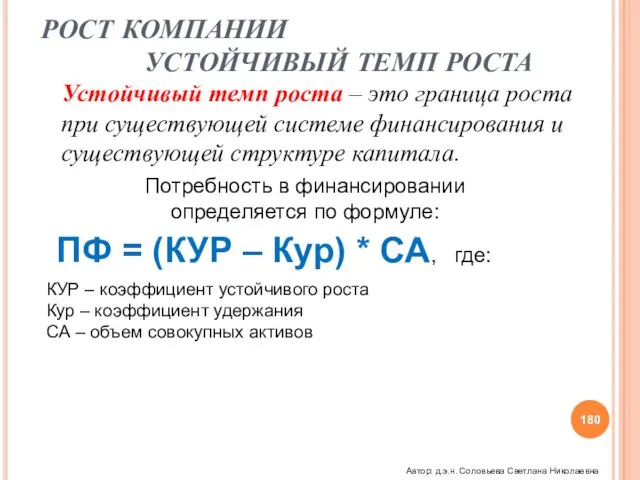

- 180. РОСТ КОМПАНИИ УСТОЙЧИВЫЙ ТЕМП РОСТА Устойчивый темп роста – это граница роста при существующей системе финансирования

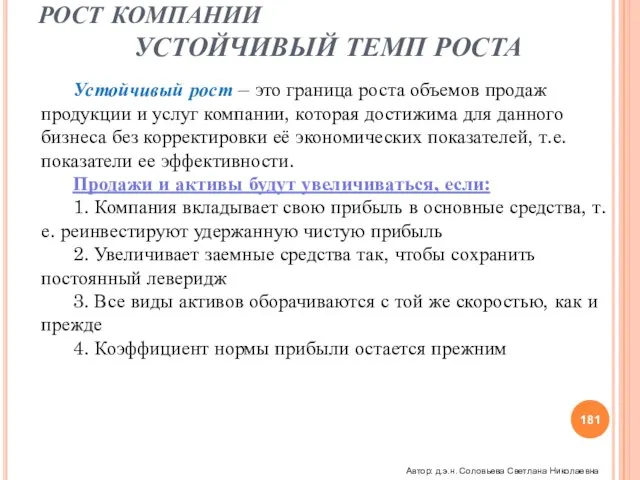

- 181. РОСТ КОМПАНИИ УСТОЙЧИВЫЙ ТЕМП РОСТА Устойчивый рост – это граница роста объемов продаж продукции и услуг

- 182. РОСТ КОМПАНИИ УСТОЙЧИВЫЙ ТЕМП РОСТА: КУР = ДСК × ККНП Доходность собственного капитала ДСК = ДСА

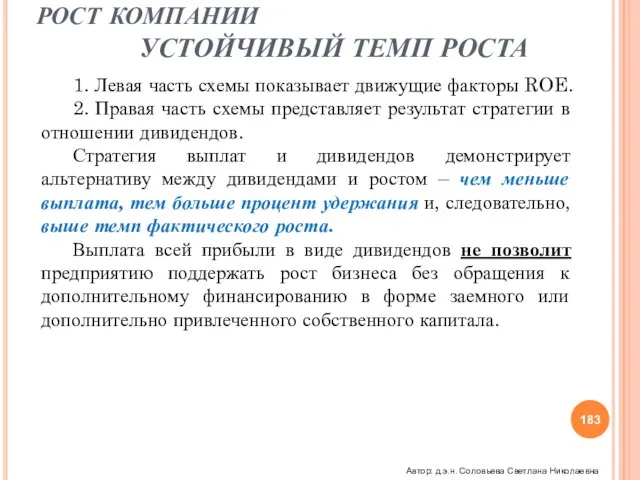

- 183. РОСТ КОМПАНИИ УСТОЙЧИВЫЙ ТЕМП РОСТА 1. Левая часть схемы показывает движущие факторы ROE. 2. Правая часть

- 184. РОСТ КОМПАНИИ ВИДЫ ТЕМПОВ РОСТА ИСХОДЯЩЕГО ДС КБР = Доход1 / Доход0 КФР = R /

- 185. РОСТ КОМПАНИИ «ПРЯМАЯ РОСТА» ВОЗМОЖНЫЕ ПОЛОЖЕНИЯ БУХГАЛТЕРСКОГО, ФАКТИЧЕСКОГО И СБАЛАНСИРОВАННОГО ТЕМПОВ РОСТА ДЕНЕЖНОГО ПОТОКА ПОЗВОЛЯЮТ ОПРЕДЕЛИТЬ:

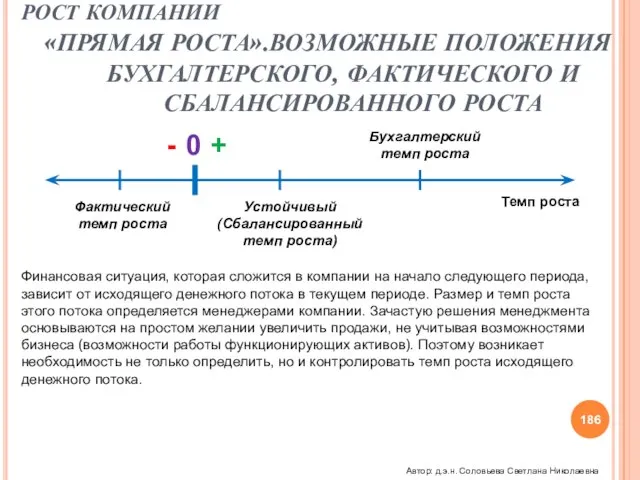

- 186. РОСТ КОМПАНИИ «ПРЯМАЯ РОСТА».ВОЗМОЖНЫЕ ПОЛОЖЕНИЯ БУХГАЛТЕРСКОГО, ФАКТИЧЕСКОГО И СБАЛАНСИРОВАННОГО РОСТА - + 0 Фактический темп роста

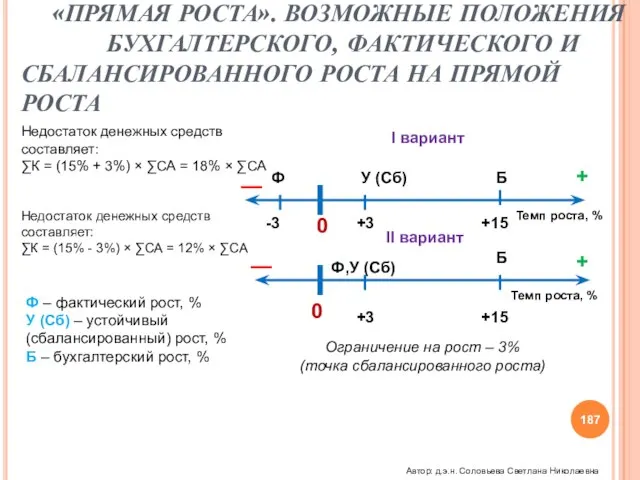

- 187. РОСТ КОМПАНИИ «ПРЯМАЯ РОСТА». ВОЗМОЖНЫЕ ПОЛОЖЕНИЯ БУХГАЛТЕРСКОГО, ФАКТИЧЕСКОГО И СБАЛАНСИРОВАННОГО РОСТА НА ПРЯМОЙ РОСТА — —

- 188. РОСТ КОМПАНИИ ПРЕДПОСЫЛКИ К ПОГЛОЩЕНИЮ 1. Многие «группы» для увеличения темпа роста своих структур поглощают быстрорастущие

- 189. РОСТ КОМПАНИИ ПРЕДПОСЫЛКИ К ПОГЛОЩЕНИЮ 5. Единственно правильным управленческим решением является решение о неприсоединении компании, у

- 190. СТОИМОСТНЫЙ ПОДХОД КОНЦЕПЦИЯ Подлинная стоимость компании определяется как совокупный поток всех выгод, которые могут извлечь её

- 191. СТОИМОСТНОЙ ПОДХОД КЛЮЧЕВЫЕ ФАКТОРЫ СТОИМОСТИ (VALUE DRIVERS) Факторы, определяющие потоки денежных средств Факторы, определяющие оттоки денежных

- 192. СТОИМОСТНОЙ ПОДХОД 1. Менеджер, ориентированный на стоимость, оценивает свое предприятие глазами внешнего наблюдателя. 2. Менеджер обязан

- 193. СТОИМОСТНОЙ ПОДХОД ФАКТОР ДИСКОНТИРОВАНИЯ Затраты на капитал – стоимость финансовых ресурсов, необходимых для деятельности компании. СВЗК

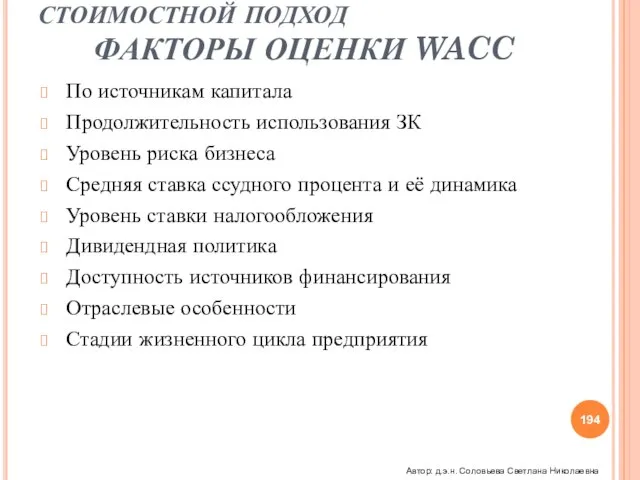

- 194. СТОИМОСТНОЙ ПОДХОД ФАКТОРЫ ОЦЕНКИ WACC По источникам капитала Продолжительность использования ЗК Уровень риска бизнеса Средняя ставка

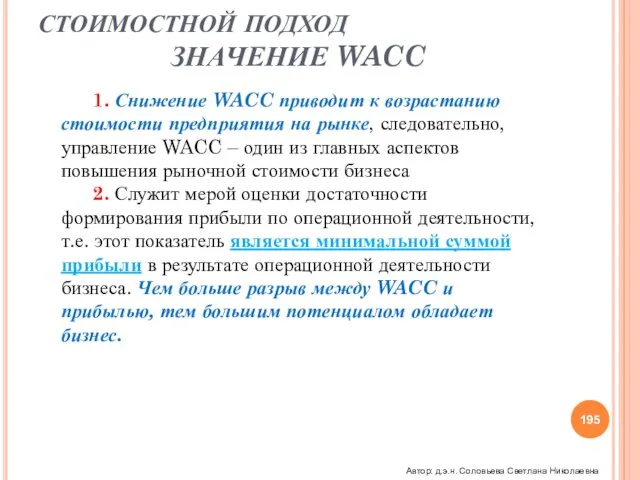

- 195. СТОИМОСТНОЙ ПОДХОД ЗНАЧЕНИЕ WACC 1. Снижение WACC приводит к возрастанию стоимости предприятия на рынке, следовательно, управление

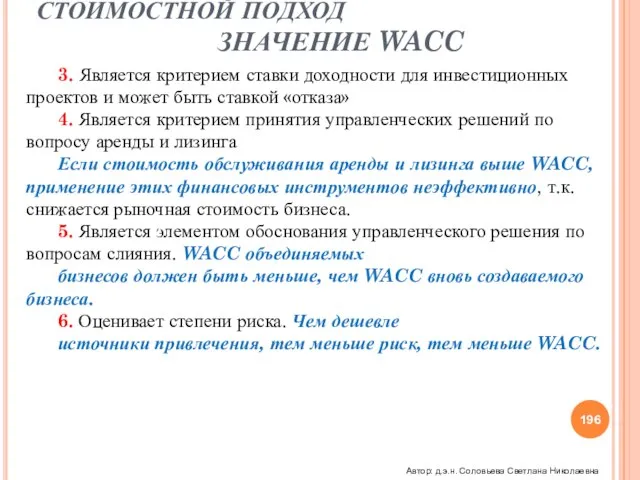

- 196. СТОИМОСТНОЙ ПОДХОД ЗНАЧЕНИЕ WACC 3. Является критерием ставки доходности для инвестиционных проектов и может быть ставкой

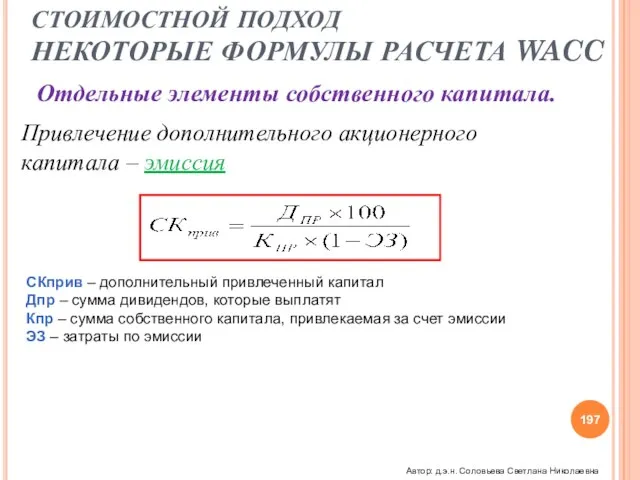

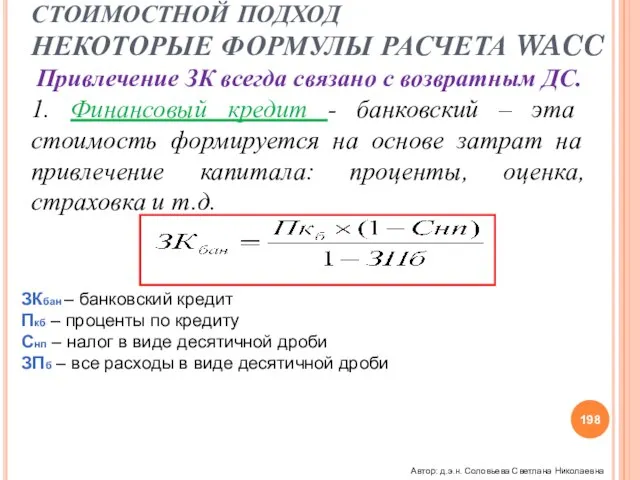

- 197. СТОИМОСТНОЙ ПОДХОД НЕКОТОРЫЕ ФОРМУЛЫ РАСЧЕТА WACC Отдельные элементы собственного капитала. Привлечение дополнительного акционерного капитала – эмиссия

- 198. 1. Финансовый кредит - банковский – эта стоимость формируется на основе затрат на привлечение капитала: проценты,

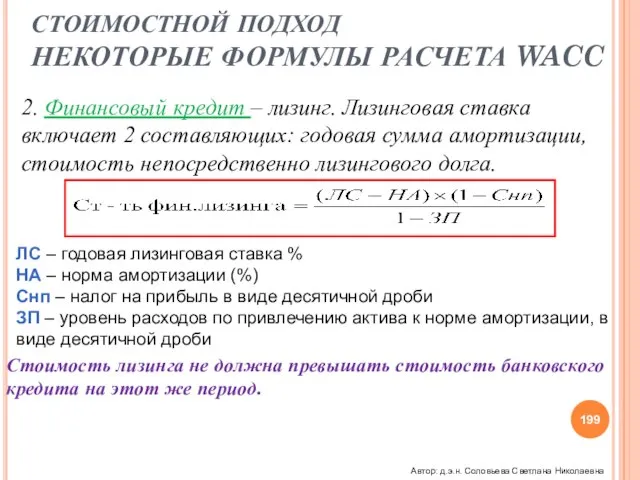

- 199. 2. Финансовый кредит – лизинг. Лизинговая ставка включает 2 составляющих: годовая сумма амортизации, стоимость непосредственно лизингового

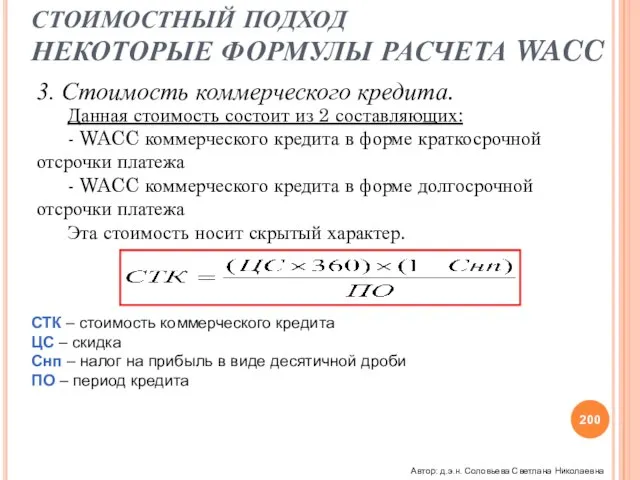

- 200. Данная стоимость состоит из 2 составляющих: - WACC коммерческого кредита в форме краткосрочной отсрочки платежа -

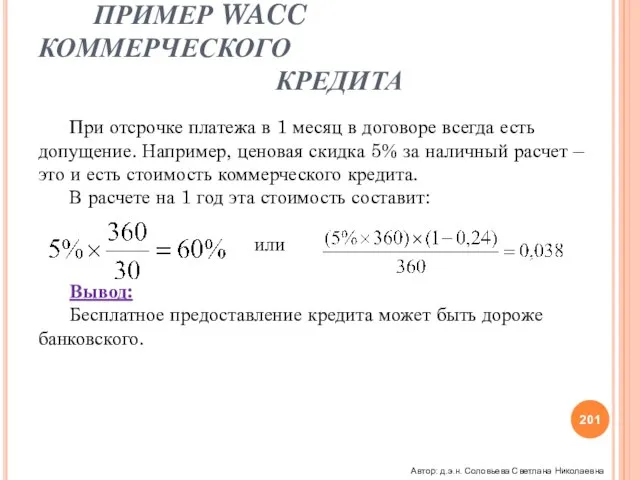

- 201. СТОИМОСТНОЙ ПОДХОД ПРИМЕР WACC КОММЕРЧЕСКОГО КРЕДИТА При отсрочке платежа в 1 месяц в договоре всегда есть

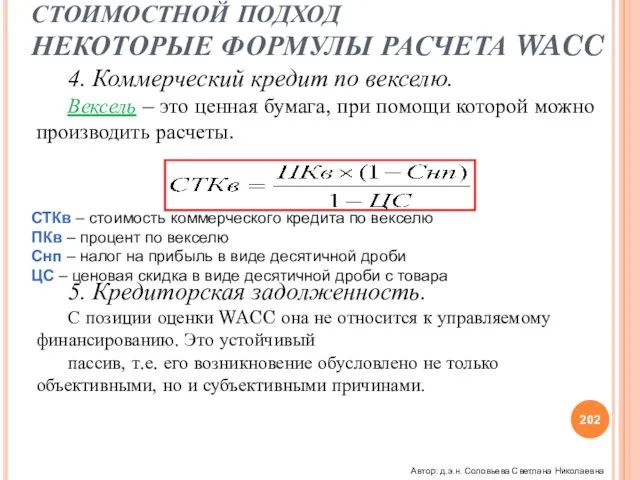

- 202. 4. Коммерческий кредит по векселю. Вексель – это ценная бумага, при помощи которой можно производить расчеты.

- 203. СТОИМОСТНОЙ ПОДХОД СРЕДНЕВЗВЕШЕННАЯ СТОИМОСТЬ КАПИТАЛА (WACC) Расчет WACC WACC = (Удельный вес СК × × WACC

- 204. СТОИМОСТНОЙ ПОДХОД ВЗАИМОСВЯЗЬ ОСНОВНЫХ КОЭФФИЦИЕНТОВ УПРАВЛЕНИЯ КАПИТАЛОМ Доходность совокупного капитала (Коэф.) WACC (Коэф.) Собственный капитал Заемный

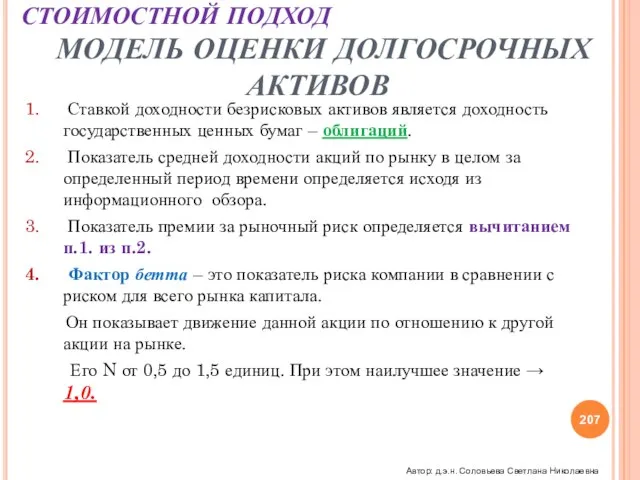

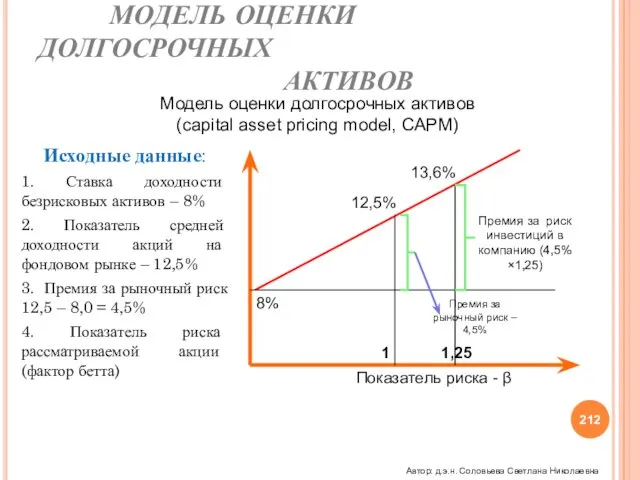

- 205. СТОИМОСТНОЙ ПОДХОД МОДЕЛЬ ОЦЕНКИ ДОЛГОСРОЧНЫХ АКТИВОВ. Это модель оценки затрат на акционерный капитал. Принцип модели: Отсутствие

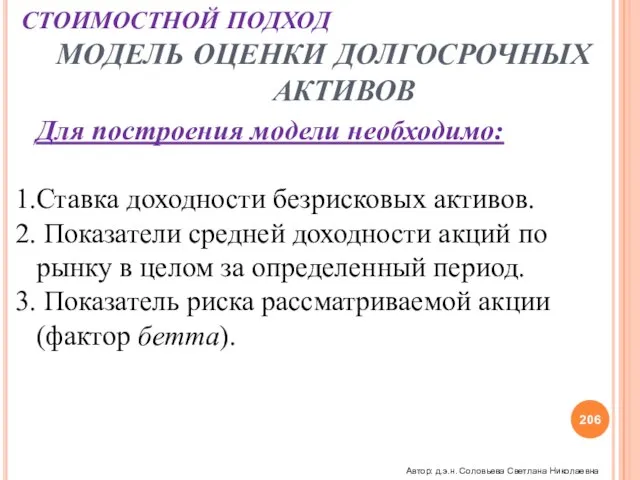

- 206. СТОИМОСТНОЙ ПОДХОД МОДЕЛЬ ОЦЕНКИ ДОЛГОСРОЧНЫХ АКТИВОВ Для построения модели необходимо: Ставка доходности безрисковых активов. Показатели средней

- 207. Ставкой доходности безрисковых активов является доходность государственных ценных бумаг – облигаций. Показатель средней доходности акций по

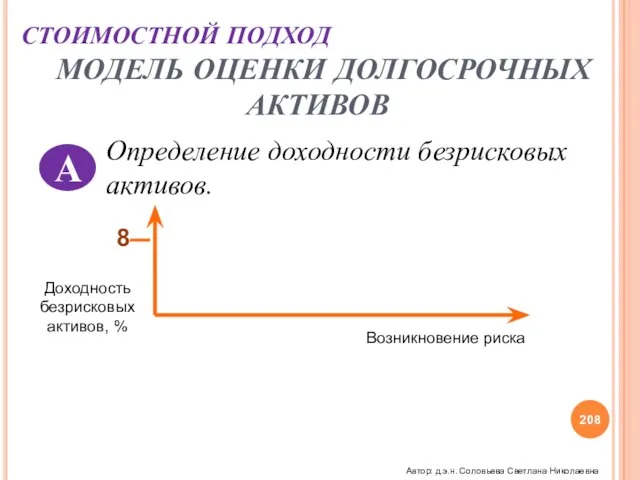

- 208. СТОИМОСТНОЙ ПОДХОД МОДЕЛЬ ОЦЕНКИ ДОЛГОСРОЧНЫХ АКТИВОВ А Определение доходности безрисковых активов. 8 Доходность безрисковых активов, %

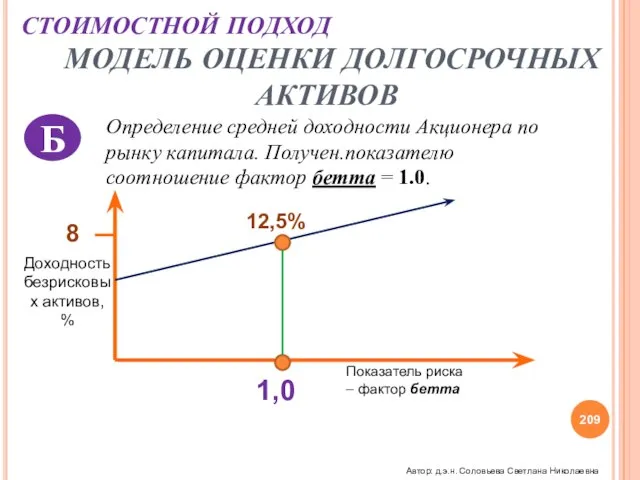

- 209. СТОИМОСТНОЙ ПОДХОД МОДЕЛЬ ОЦЕНКИ ДОЛГОСРОЧНЫХ АКТИВОВ Б Определение средней доходности Акционера по рынку капитала. Получен.показателю соотношение

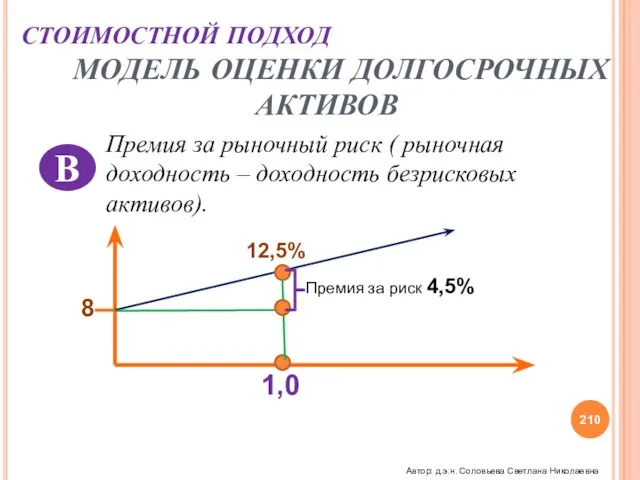

- 210. СТОИМОСТНОЙ ПОДХОД МОДЕЛЬ ОЦЕНКИ ДОЛГОСРОЧНЫХ АКТИВОВ В Премия за рыночный риск ( рыночная доходность – доходность

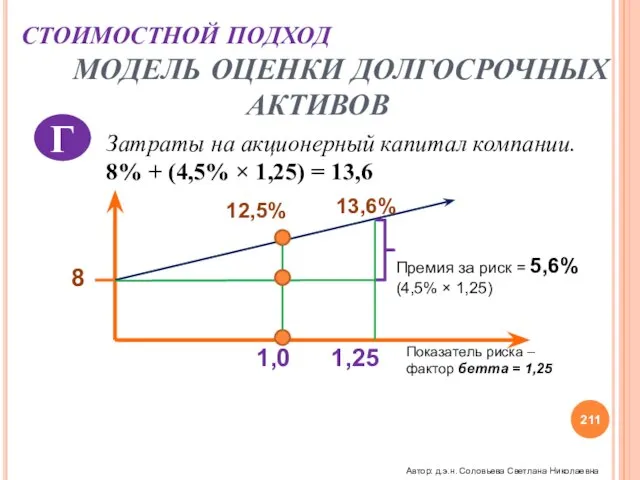

- 211. СТОИМОСТНОЙ ПОДХОД МОДЕЛЬ ОЦЕНКИ ДОЛГОСРОЧНЫХ АКТИВОВ Г Затраты на акционерный капитал компании. 8% + (4,5% ×

- 212. СТОИМОСТНОЙ ПОДХОД МОДЕЛЬ ОЦЕНКИ ДОЛГОСРОЧНЫХ АКТИВОВ Исходные данные: 1. Ставка доходности безрисковых активов – 8% 2.

- 213. «Капитал, если говорить о его текущей стоимости – просто дисконтированный будущий доход, или, другими словами, капитализированный

- 214. Капитал, привлекаемый для бизнеса, требует затрат Затраты на акционерный капитал не сопоставляется с операционной деятельностью метода

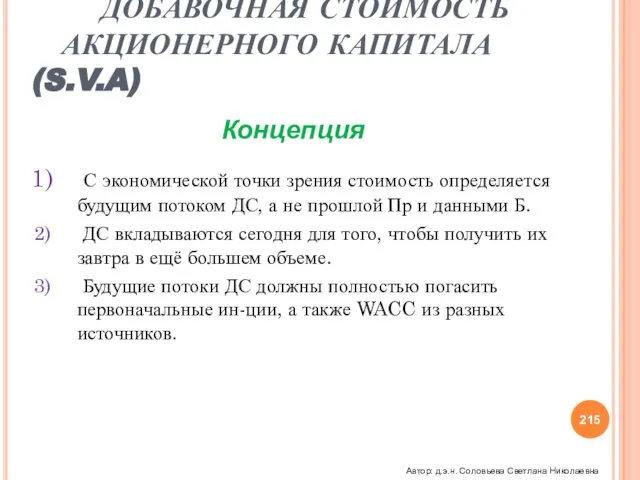

- 215. С экономической точки зрения стоимость определяется будущим потоком ДС, а не прошлой Пр и данными Б.

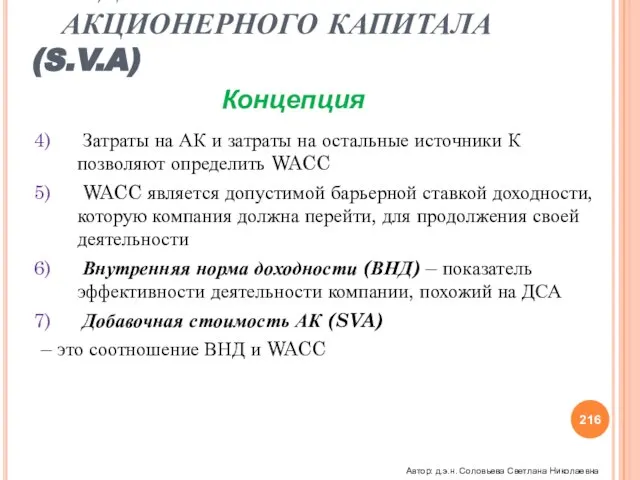

- 216. Затраты на АК и затраты на остальные источники К позволяют определить WACC WACC является допустимой барьерной

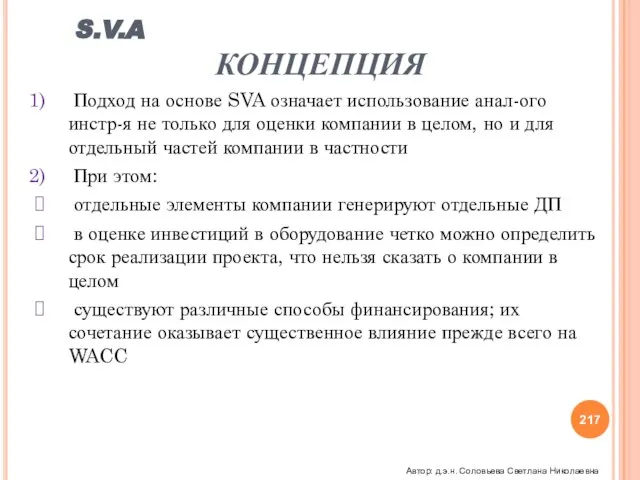

- 217. S.V.A КОНЦЕПЦИЯ Подход на основе SVA означает использование анал-ого инстр-я не только для оценки компании в

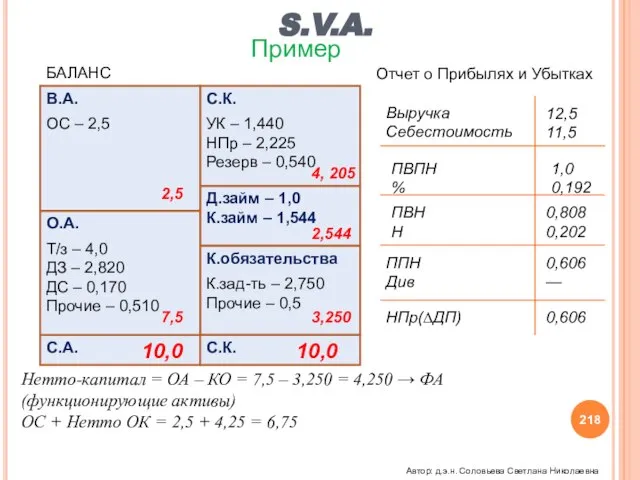

- 218. S.V.A. БАЛАНС Д.займ – 1,0 К.займ – 1,544 С.К. В.А. О.А. К.обязательства ОС – 2,5 2,5

- 219. S.V.A В балансе могут быть А, которые не играют существенной роли в осуществлении бизнеса Под функционирующими

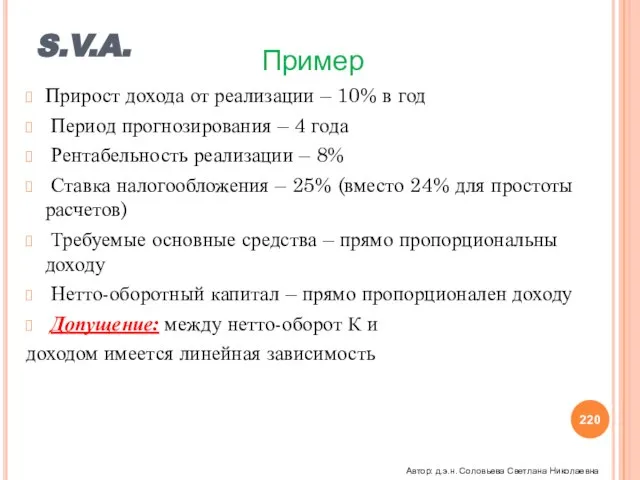

- 220. S.V.A. Прирост дохода от реализации – 10% в год Период прогнозирования – 4 года Рентабельность реализации

- 221. S.V.A. ПРОГНОЗ ПОКАЗАТЕЛЕЙ Ожидаемые потоки ДС (А). Автор: д.э.н. Соловьева Светлана Николаевна

- 222. S.V.A. ПРОГНОЗ ПОТОКА ДС Инвестиции в оборотный капитал (В) Инвестиции в основные средства (Б) Автор: д.э.н.

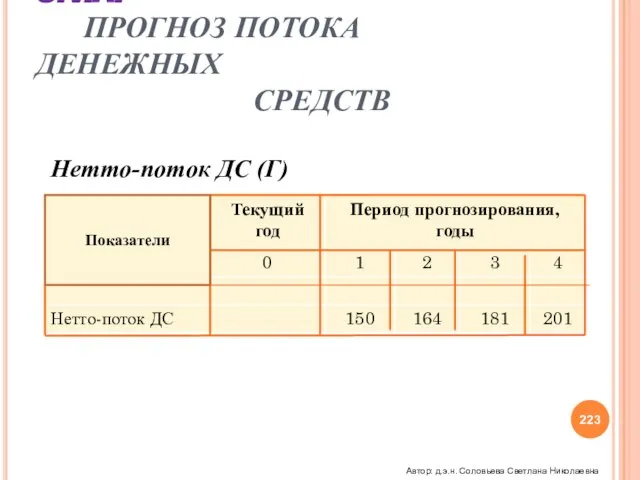

- 223. Нетто-поток ДС (Г) S.V.A. ПРОГНОЗ ПОТОКА ДЕНЕЖНЫХ СРЕДСТВ Автор: д.э.н. Соловьева Светлана Николаевна Показатели

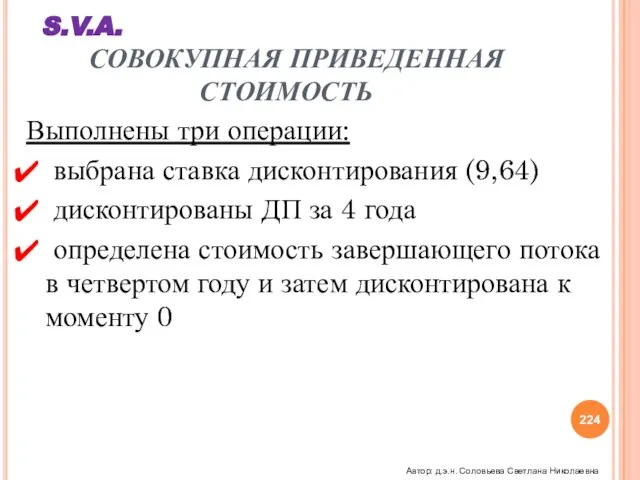

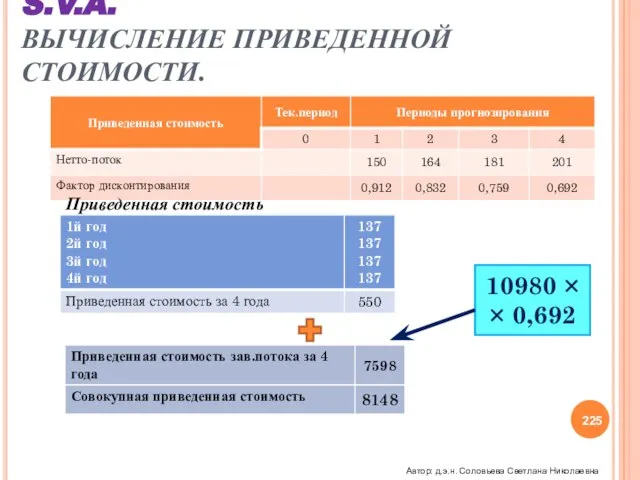

- 224. S.V.A. СОВОКУПНАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ Выполнены три операции: выбрана ставка дисконтирования (9,64) дисконтированы ДП за 4 года

- 225. S.V.A. ВЫЧИСЛЕНИЕ ПРИВЕДЕННОЙ СТОИМОСТИ. Приведенная стоимость 10980 × × 0,692 Автор: д.э.н. Соловьева Светлана Николаевна

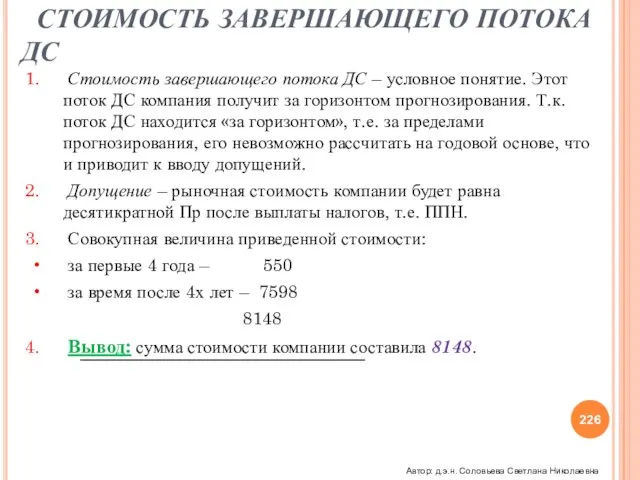

- 226. S.V.A. СТОИМОСТЬ ЗАВЕРШАЮЩЕГО ПОТОКА ДС Стоимость завершающего потока ДС – условное понятие. Этот поток ДС компания

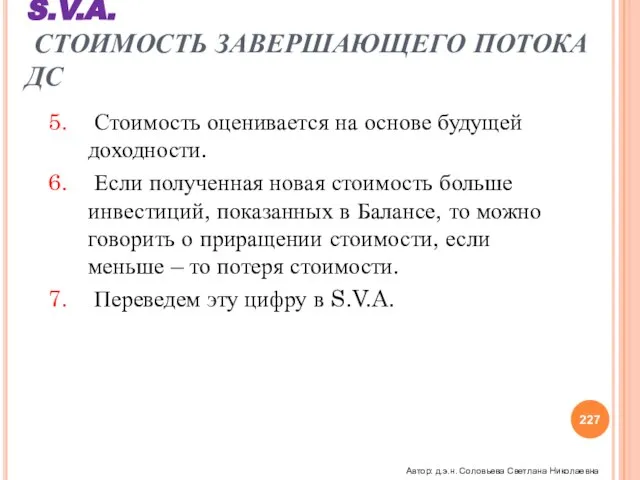

- 227. Стоимость оценивается на основе будущей доходности. Если полученная новая стоимость больше инвестиций, показанных в Балансе, то

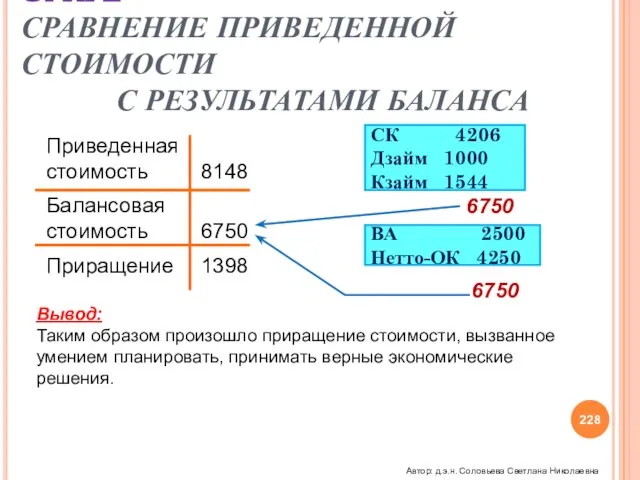

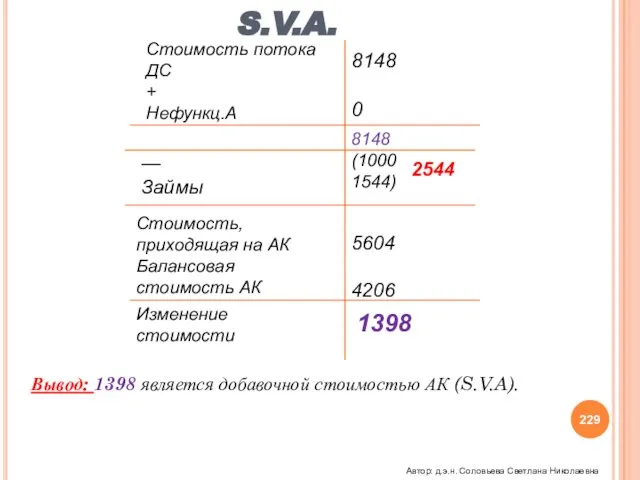

- 228. S.V.A. СРАВНЕНИЕ ПРИВЕДЕННОЙ СТОИМОСТИ С РЕЗУЛЬТАТАМИ БАЛАНСА Приведенная стоимость Балансовая стоимость Приращение 8148 6750 1398 СК

- 229. S.V.A. Стоимость потока ДС + Нефункц.А — Займы 8148 0 8148 (1000 1544) Стоимость, приходящая на

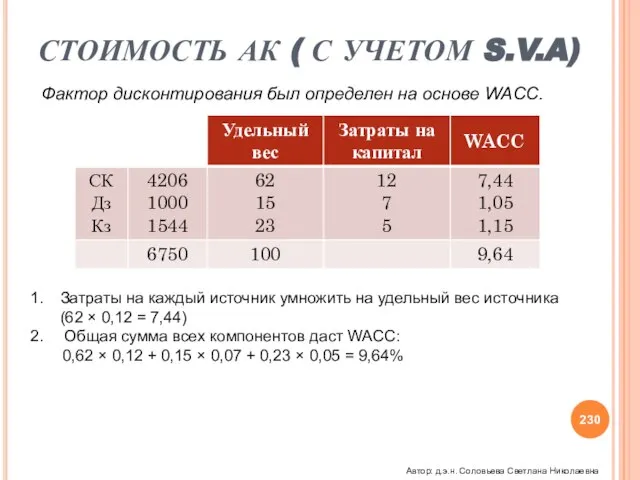

- 230. СТОИМОСТЬ АК ( С УЧЕТОМ S.V.A) Фактор дисконтирования был определен на основе WACC. Затраты на каждый

- 231. S.V.A. СТОИМОСТЬ ЗАВЕРШЕННОГО ПОТОКА ДС Сделано допущение, что ППН увеличится в 10 раз и составит 10980

- 232. S.V.A. ПОЛНАЯ МОДЕЛЬ Произведем дисконтирование нетто-поток ДС 150 × 0,912 = =137 164 × 0,832 =

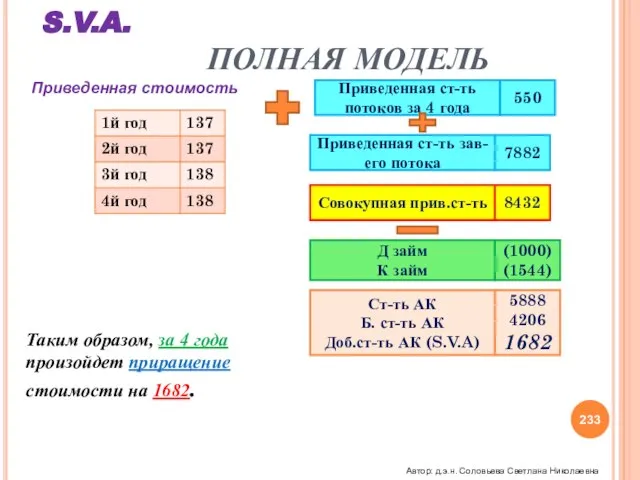

- 233. Д займ К займ (1000) (1544) Ст-ть АК Б. ст-ть АК Доб.ст-ть АК (S.V.A) 5888 4206

- 234. S.V.A. ВЫВОДЫ Установлены «горизонты» прогнозирования, т.е. число лет в течении которых предложенные стратегии будут приносить добавочную

- 235. «Специальная направленность искусственных инвестиций должна заключаться в том, чтобы противостоять неблагоприятным процессам и неопределенности, которыми насыщено

- 236. СТОИМОСТЬ ДЕНЕГ ВО ВРЕМЕНИ КОНЦЕПЦИЯ Существует три причины, по которым деньги сегодня стоят больше, чем такая

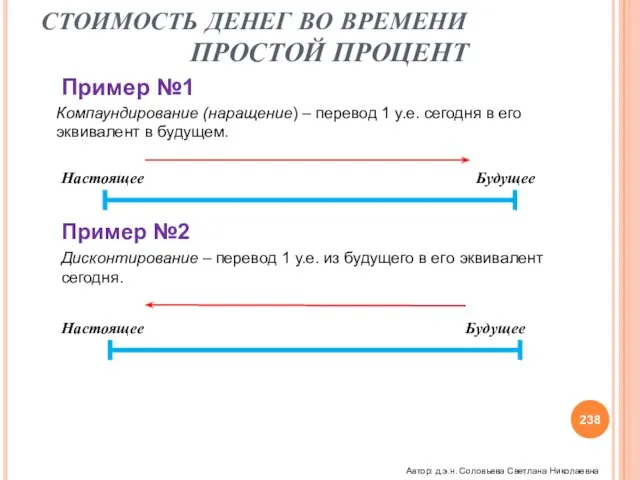

- 237. СТОИМОСТЬ ДЕНЕГ ВО ВРЕМЕНИ ПРОСТОЙ ПРОЦЕНТ Простой процент – это начисление процентов только на первоначально инвестированную

- 238. СТОИМОСТЬ ДЕНЕГ ВО ВРЕМЕНИ ПРОСТОЙ ПРОЦЕНТ Компаундирование (наращение) – перевод 1 у.е. сегодня в его эквивалент

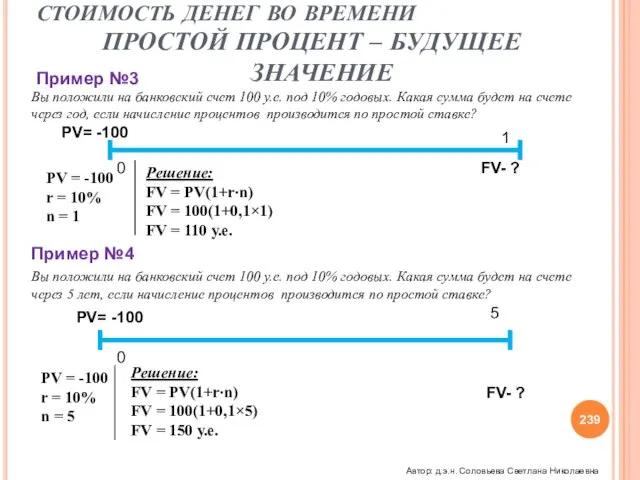

- 239. СТОИМОСТЬ ДЕНЕГ ВО ВРЕМЕНИ ПРОСТОЙ ПРОЦЕНТ – БУДУЩЕЕ ЗНАЧЕНИЕ Вы положили на банковский счет 100 у.е.

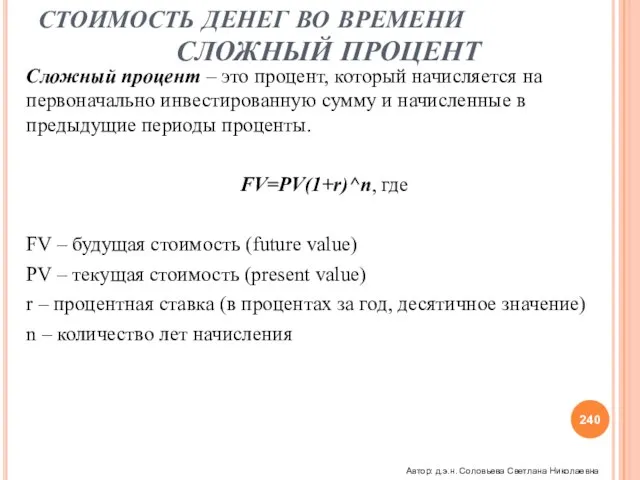

- 240. СТОИМОСТЬ ДЕНЕГ ВО ВРЕМЕНИ СЛОЖНЫЙ ПРОЦЕНТ Сложный процент – это процент, который начисляется на первоначально инвестированную

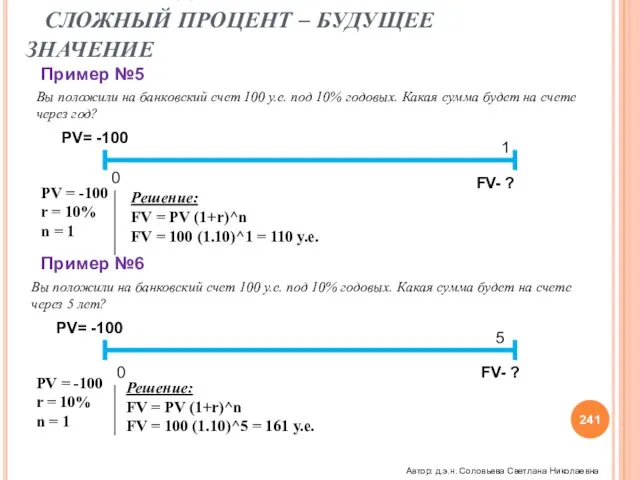

- 241. СТОИМОСТЬ ДЕНЕГ ВО ВРЕМЕНИ СЛОЖНЫЙ ПРОЦЕНТ – БУДУЩЕЕ ЗНАЧЕНИЕ Вы положили на банковский счет 100 у.е.

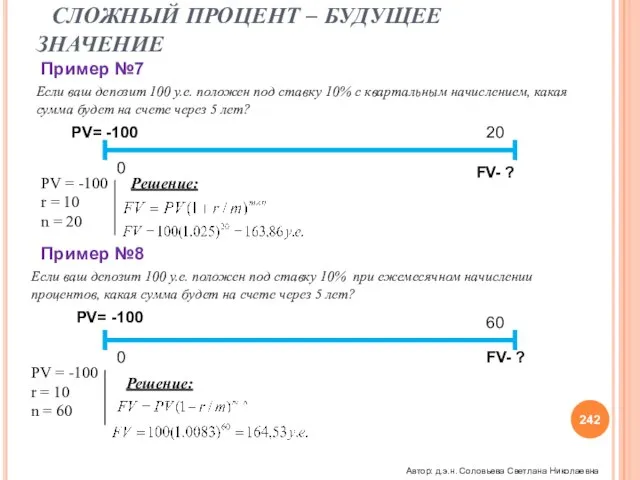

- 242. Если ваш депозит 100 у.е. положен под ставку 10% с квартальным начислением, какая сумма будет на

- 243. СТОИМОСТЬ ДЕНЕГ ВО ВРЕМЕНИ НЕПРЕРЫВНОЕ НАЧИСЛЕНИЕ – БУДУЩЕЕ ЗНАЧЕНИЕ Определим будущее значение 1000 у.е. при ставке

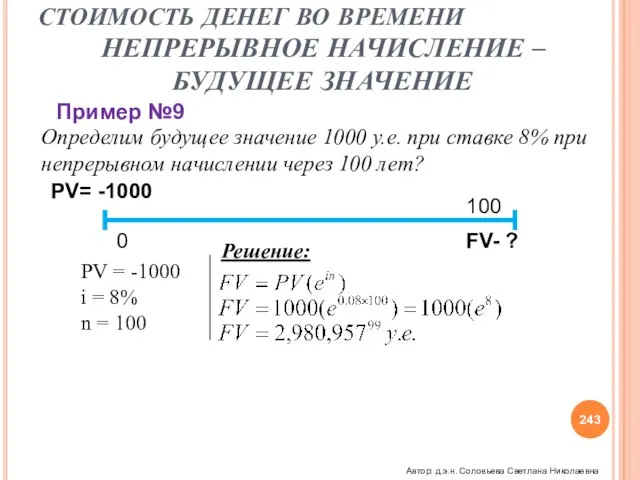

- 244. СТОИМОСТЬ ДЕНЕГ ВО ВРЕМЕНИ ПРИВЕДЕННОЕ ЗНАЧЕНИЕ Вы получили 100 у.е. через год, каково было PV 100

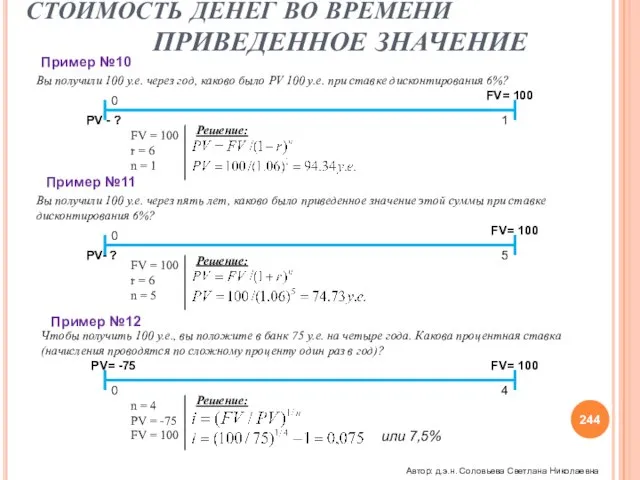

- 245. СТОИМОСТЬ ДЕНЕГ ВО ВРЕМЕНИ ПРОБЛЕМЫ: При определении будущего или приведенного значения всегда имеется 4 переменных: FV,

- 246. СТОИМОСТЬ ДЕНЕГ ВО ВРЕМЕНИ СТОИМОСТЬ ЗАВЕРШАЮЩЕГО ДЕНЕЖНОГО ПОТОКА (TCF) – МЕТОД КАПИТАЛИЗАЦИИ АННУИТЕТА Влияние на TCF:

- 247. «Он привык очень внимательно наблюдать за положением дел на рынке, он вникал во все, и это

- 248. «Жадные торговцы похожи на хвастливых силачей, которые пытаются поднять слишком тяжелый для них вес: надуваются вены,

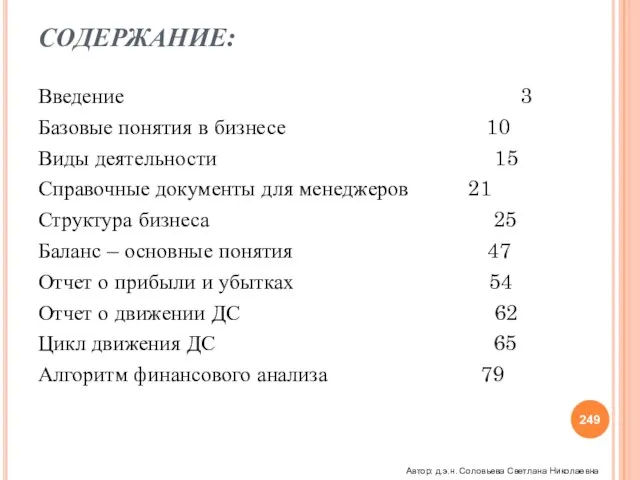

- 249. СОДЕРЖАНИЕ: Введение 3 Базовые понятия в бизнесе 10 Виды деятельности 15 Справочные документы для менеджеров 21

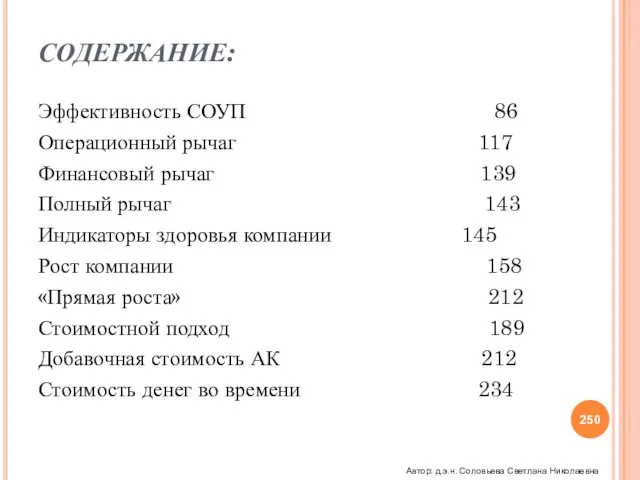

- 250. СОДЕРЖАНИЕ: Эффективность СОУП 86 Операционный рычаг 117 Финансовый рычаг 139 Полный рычаг 143 Индикаторы здоровья компании

- 251. ЛИТЕРАТУРА Автор: д.э.н. Соловьева Светлана Николаевна

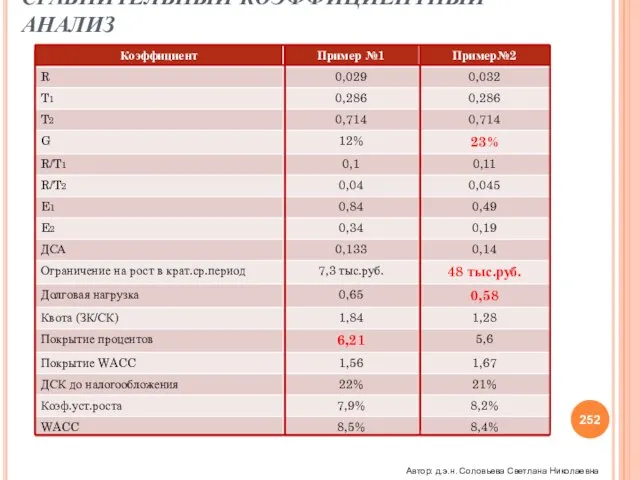

- 252. СРАВНИТЕЛЬНЫЙ КОЭФФИЦИЕНТНЫЙ АНАЛИЗ Автор: д.э.н. Соловьева Светлана Николаевна

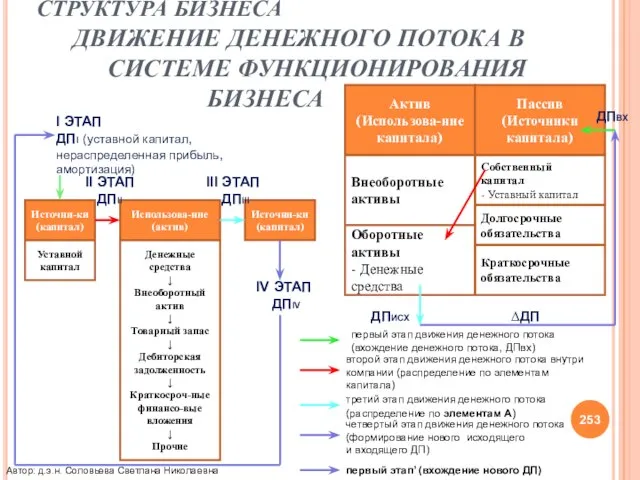

- 253. СТРУКТУРА БИЗНЕСА ДВИЖЕНИЕ ДЕНЕЖНОГО ПОТОКА В СИСТЕМЕ ФУНКЦИОНИРОВАНИЯ БИЗНЕСА Источни-ки (капитал) Использова-ние (актив) Источни-ки (капитал) Уставной

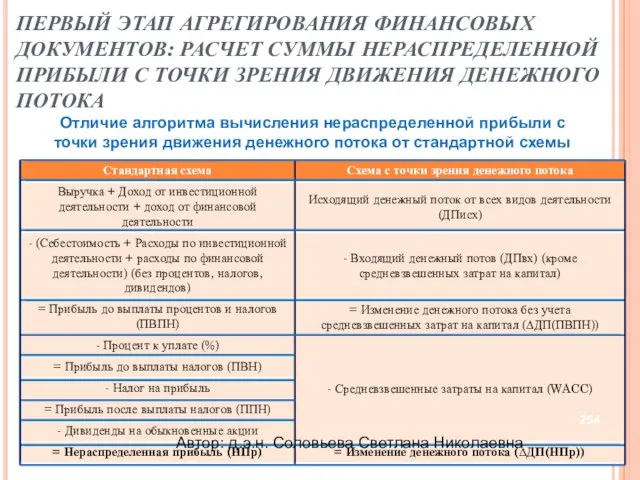

- 254. ПЕРВЫЙ ЭТАП АГРЕГИРОВАНИЯ ФИНАНСОВЫХ ДОКУМЕНТОВ: РАСЧЕТ СУММЫ НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ С ТОЧКИ ЗРЕНИЯ ДВИЖЕНИЯ ДЕНЕЖНОГО ПОТОКА Отличие

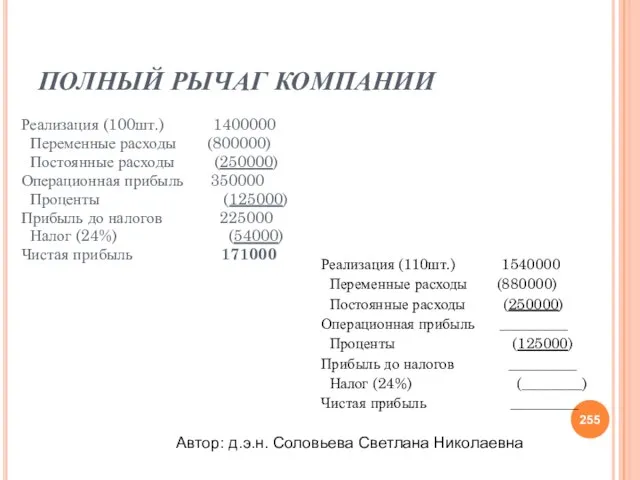

- 255. ПОЛНЫЙ РЫЧАГ КОМПАНИИ Реализация (110шт.) 1540000 Переменные расходы (880000) Постоянные расходы (250000) Операционная прибыль _________ Проценты

- 256. РАЗЛИЧНЫЕ ВИДЫ РОСТА ИСХОДЯЩЕГО ДЕНЕЖНОГО ПОТОКА ОКАЗЫВАЮТ ВЛИЯНИЕ НА НЕДОСТАТОК КАПИТАЛОВЛОЖЕНИЙ, ЧЕМ И ВЫЗЫВАЮТ ОГРАНИЧЕНИЕ РОСТА

- 258. Скачать презентацию

Слайд 3ЭПИГРАФ

«Занятие бизнесом, как и занятие медициной, требует профессиональной подготовки, практики и знаний»

Вальтер

ЭПИГРАФ

«Занятие бизнесом, как и занятие медициной, требует профессиональной подготовки, практики и знаний»

Вальтер

Слайд 4

ПЕРВООЧЕРЕДНЫЕ ЗАДАЧИ ТОП-МЕНЕДЖЕРА

Научиться считать пропорции компании

Мыслить в категориях риска

Соизмерять

ПЕРВООЧЕРЕДНЫЕ ЗАДАЧИ ТОП-МЕНЕДЖЕРА

Научиться считать пропорции компании

Мыслить в категориях риска

Соизмерять

Слайд 5ВВЕДЕНИЕ УРОВЕНЬ УПРАВЛЕНЧЕСКОЙ КУЛЬТУРЫ:

Мыслить о компании в категории ее СТОИМОСТИ, рассчитанной

ВВЕДЕНИЕ УРОВЕНЬ УПРАВЛЕНЧЕСКОЙ КУЛЬТУРЫ:

Мыслить о компании в категории ее СТОИМОСТИ, рассчитанной

Слайд 6

ВВЕДЕНИЕ

СТОИМОСТЬ БИЗНЕСА(КОМПАНИИ)

Стоимость бизнеса определяется величиной его собственного капитала (СК).

Величина СК

ВВЕДЕНИЕ

СТОИМОСТЬ БИЗНЕСА(КОМПАНИИ)

Стоимость бизнеса определяется величиной его собственного капитала (СК).

Величина СК

Слайд 7ВВЕДЕНИЕ

ФИНАНСОВЫЕ ЦЕЛИ БИЗНЕСА

Цель:

увеличение вложенных

денежных средств

Путем повышения эффективности финансового механизма бизнеса

Автор: д.э.н.

ВВЕДЕНИЕ

ФИНАНСОВЫЕ ЦЕЛИ БИЗНЕСА

Цель:

увеличение вложенных

денежных средств

Путем повышения эффективности финансового механизма бизнеса

Автор: д.э.н.

Слайд 8

ВВЕДЕНИЕ

ПРИНЦИПЫ ПОДХОДА К ИЗМЕРЕНИЮ СОУП

Необходимо выбрать несколько жизненно важных вместо принципов

ВВЕДЕНИЕ

ПРИНЦИПЫ ПОДХОДА К ИЗМЕРЕНИЮ СОУП

Необходимо выбрать несколько жизненно важных вместо принципов

Слайд 9

ВВЕДЕНИЕ

ОПРЕДЕЛЕНИЕ РЕЗУЛЬТАТИВНОСТИ И ЭФФЕКТИВНОСТИ СОУП

Результативность – степень достижения запланированных результатов

Эффективность –

ВВЕДЕНИЕ

ОПРЕДЕЛЕНИЕ РЕЗУЛЬТАТИВНОСТИ И ЭФФЕКТИВНОСТИ СОУП

Результативность – степень достижения запланированных результатов

Эффективность –

Слайд 10ВВЕДЕНИЕ

ОРИЕНТИРЫ СОУП – ФИНАНСОВЫЕ КОЭФФИЦИЕНТЫ

Финансовые коэффициенты:

Выражают цели бизнеса и его

ВВЕДЕНИЕ

ОРИЕНТИРЫ СОУП – ФИНАНСОВЫЕ КОЭФФИЦИЕНТЫ

Финансовые коэффициенты:

Выражают цели бизнеса и его

Слайд 11БАЗОВЫЕ ПОНЯТИЕ В БИЗНЕСЕ

ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

БИЗНЕСА (ПРИМЕР)

Прибыль

Займы

Капитал

Активы

Поток денежных средств

Товарные запасы

Себестоимость

Автор:

БАЗОВЫЕ ПОНЯТИЕ В БИЗНЕСЕ

ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

БИЗНЕСА (ПРИМЕР)

Прибыль

Займы

Капитал

Активы

Поток денежных средств

Товарные запасы

Себестоимость

Автор:

Слайд 12 БАЗОВЫЕ ПОНЯТИЯ В БИЗНЕСЕ

КАПИТАЛ

АКТИВЫ

ПРИБЫЛЬ

ТЕМП РОСТА

ПОТОК

БАЗОВЫЕ ПОНЯТИЯ В БИЗНЕСЕ

КАПИТАЛ

АКТИВЫ

ПРИБЫЛЬ

ТЕМП РОСТА

ПОТОК

Слайд 13БАЗОВЫЕ ПОНЯТИЯ В БИЗНЕСЕ

РОЛЬ БАЗОВЫХ ПОНЯТИЙ

Эти переменные связаны между собой

БАЗОВЫЕ ПОНЯТИЯ В БИЗНЕСЕ

РОЛЬ БАЗОВЫХ ПОНЯТИЙ

Эти переменные связаны между собой

Слайд 14БАЗОВЫЕ ПОНЯТИЯ В БИЗНЕСЕ

ЗОЛОТОЕ ПРАВИЛО БИЗНЕСА

Все структуры, действующие в бизнесе,

БАЗОВЫЕ ПОНЯТИЯ В БИЗНЕСЕ

ЗОЛОТОЕ ПРАВИЛО БИЗНЕСА

Все структуры, действующие в бизнесе,

Слайд 15БАЗОВЫЕ ПОНЯТИЯ В БИЗНЕСЕ

ЗОЛОТОЕ ПРАВИЛО БИЗНЕСА

ПРИБЫЛЬ

ТЕМП

РОСТА

АКТИВЫ

ПОТОК

ДЕНЕЖНЫХ

СРЕДСТВ

Единый темп роста

Автор: д.э.н. Соловьева Светлана

БАЗОВЫЕ ПОНЯТИЯ В БИЗНЕСЕ

ЗОЛОТОЕ ПРАВИЛО БИЗНЕСА

ПРИБЫЛЬ

ТЕМП

РОСТА

АКТИВЫ

ПОТОК

ДЕНЕЖНЫХ

СРЕДСТВ

Единый темп роста

Автор: д.э.н. Соловьева Светлана

Слайд 16ВИДЫ ДЕЯТЕЛЬНОСТИ

Инвестиционная

Финансовая

Автор: д.э.н. Соловьева Светлана Николаевна

Операционная

ВИДЫ ДЕЯТЕЛЬНОСТИ

Инвестиционная

Финансовая

Автор: д.э.н. Соловьева Светлана Николаевна

Операционная

Слайд 17ВИДЫ ДЕЯТЕЛЬНОСТИ

КЛАССИФИКАЦИЯ

Инвестиционная деятельность – приобретение и реализация долгосрочных активов и других

ВИДЫ ДЕЯТЕЛЬНОСТИ

КЛАССИФИКАЦИЯ

Инвестиционная деятельность – приобретение и реализация долгосрочных активов и других

Слайд 18ВИДЫ ДЕЯТЕЛЬНОСТИ

ДЕНЕЖНЫЕ ПОТОКИ ПО ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Операционная деятельность – поступление и использование

ВИДЫ ДЕЯТЕЛЬНОСТИ

ДЕНЕЖНЫЕ ПОТОКИ ПО ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Операционная деятельность – поступление и использование

Слайд 19ВИДЫ ДЕЯТЕЛЬНОСТИ

ДЕНЕЖНЫЕ ПОТОКИ ПО ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Инвестиционная деятельность включает поступление и использование

ВИДЫ ДЕЯТЕЛЬНОСТИ

ДЕНЕЖНЫЕ ПОТОКИ ПО ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Инвестиционная деятельность включает поступление и использование

Слайд 20ВИДЫ ДЕЯТЕЛЬНОСТИ

ПОТОКИ ДЕНЕЖНЫХ СРЕДСТВ ПО ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

Финансовая деятельность включает поступление денежных

ВИДЫ ДЕЯТЕЛЬНОСТИ

ПОТОКИ ДЕНЕЖНЫХ СРЕДСТВ ПО ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

Финансовая деятельность включает поступление денежных

Слайд 21ВИДЫ ДЕЯТЕЛЬНОСТИ

СВЯЗЬ МЕЖДУ ТРЕМЯ ВИДАМИ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

Денежные средства, используемые на приобретение

ВИДЫ ДЕЯТЕЛЬНОСТИ

СВЯЗЬ МЕЖДУ ТРЕМЯ ВИДАМИ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

Денежные средства, используемые на приобретение

Слайд 22СПРАВОЧНЫЕ ДОКУМЕНТЫ ДЛЯ МЕНЕДЖЕРОВ

Баланс

Приложение к балансу

Отчет о прибылях и

СПРАВОЧНЫЕ ДОКУМЕНТЫ ДЛЯ МЕНЕДЖЕРОВ

Баланс

Приложение к балансу

Отчет о прибылях и

Слайд 23«Может быть, это звучит странно, но чтение балансового отчета – на самом

«Может быть, это звучит странно, но чтение балансового отчета – на самом

Слайд 24- двигатель массы и мощности, который вырабатывает энергию. Энергия – прибыль.

Баланс

Баланс -

- двигатель массы и мощности, который вырабатывает энергию. Энергия – прибыль.

Баланс

Баланс -

Слайд 25СПРАВОЧНЫЕ ДОКУМЕНТЫ ДЛЯ МЕНЕДЖЕРОВ

ОСНОВНЫЕ ФОРМЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ (СОГЛАСНО МСФО)

Баланс (Balance Sheet/

СПРАВОЧНЫЕ ДОКУМЕНТЫ ДЛЯ МЕНЕДЖЕРОВ

ОСНОВНЫЕ ФОРМЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ (СОГЛАСНО МСФО)

Баланс (Balance Sheet/

Слайд 26

СТРУКТУРА БИЗНЕСА

ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ БИЗНЕСА

Капитал

Активы

Прибыль

Автор: д.э.н. Соловьева Светлана Николаевна

СТРУКТУРА БИЗНЕСА

ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ БИЗНЕСА

Капитал

Активы

Прибыль

Автор: д.э.н. Соловьева Светлана Николаевна

Слайд 27 СТРУКТУРА БИЗНЕСА

Использование денег

Источники денег

Куда

Откуда

Активы

Капитал

Автор: д.э.н. Соловьева Светлана Николаевна

СТРУКТУРА БИЗНЕСА

Использование денег

Источники денег

Куда

Откуда

Активы

Капитал

Автор: д.э.н. Соловьева Светлана Николаевна

Слайд 28СТРУКТУРА БИЗНЕСА

Источник – все денежные средства, которые поступают в компанию.

Использование – на

СТРУКТУРА БИЗНЕСА

Источник – все денежные средства, которые поступают в компанию.

Использование – на

Слайд 29СТРУКТУРА БИЗНЕСА

Капитал – деньги, которые компания привлекает для осуществления своей деятельности.

Актив –

СТРУКТУРА БИЗНЕСА

Капитал – деньги, которые компания привлекает для осуществления своей деятельности.

Актив –

Слайд 30СТРУКТУРА БИЗНЕСА

(БУХГАЛТЕРСКАЯ ТРАКТОВКА)

Актив – средства, имущество, принадлежащие компании.

Пассив – с точки

СТРУКТУРА БИЗНЕСА

(БУХГАЛТЕРСКАЯ ТРАКТОВКА)

Актив – средства, имущество, принадлежащие компании.

Пассив – с точки

Слайд 31СТРУКТУРА БИЗНЕСА

Капитал – отражаются источники этих средств.

Актив – отражаются по цене приобретения

СТРУКТУРА БИЗНЕСА

Капитал – отражаются источники этих средств.

Актив – отражаются по цене приобретения

Слайд 32СТРУКТУРА БИЗНЕСА БАЛАНС

I

II

III

IV

V

Автор: д.э.н. Соловьева Светлана Николаевна

СТРУКТУРА БИЗНЕСА БАЛАНС

I

II

III

IV

V

Автор: д.э.н. Соловьева Светлана Николаевна

Слайд 33СТРУКТУРА БИЗНЕСА. БАЛАНС (БЛОК «СОБСТВЕННЫЙ КАПИТАЛ»)

Уставный капитал (акции: нормативная, балансовая и рыночная

СТРУКТУРА БИЗНЕСА. БАЛАНС (БЛОК «СОБСТВЕННЫЙ КАПИТАЛ»)

Уставный капитал (акции: нормативная, балансовая и рыночная

Слайд 34СТРУКТУРА БИЗНЕСА

БАЛАНС

(БЛОК «СОБСТВЕННЫЙ КАПИТАЛ»)

1. Отражает все требования акционеров.

2. Именно здесь:

-

СТРУКТУРА БИЗНЕСА

БАЛАНС

(БЛОК «СОБСТВЕННЫЙ КАПИТАЛ»)

1. Отражает все требования акционеров.

2. Именно здесь:

-

Слайд 35СТРУКТУРА БИЗНЕСА

БАЛАНС

(БЛОК «ЗАЕМНЫЙ КАПИТАЛ»)

ДЗ – все займы сроком погашения

СТРУКТУРА БИЗНЕСА

БАЛАНС

(БЛОК «ЗАЕМНЫЙ КАПИТАЛ»)

ДЗ – все займы сроком погашения

Слайд 36СТРУКТУРА БИЗНЕСА

СХЕМА ЭЛЕМЕНТОВ КАПИТАЛА

КАПИТАЛ

Собственный капитал

Заемный капитал

Срок привлечения

Больше года

Элементы капитала

Уставный капитал

Добавочный капитал

Резервный

СТРУКТУРА БИЗНЕСА

СХЕМА ЭЛЕМЕНТОВ КАПИТАЛА

КАПИТАЛ

Собственный капитал

Заемный капитал

Срок привлечения

Больше года

Элементы капитала

Уставный капитал

Добавочный капитал

Резервный

Слайд 37СТРУКТУРА БИЗНЕСА

КЛАССИФИКАЦИЯ КАПИТАЛА ПО ПРИНЦИПУ ФУНКЦИОНИРОВАНИЯ

КАПИТАЛ

Функционирующий капитал

Нефункционирующий капитал

Акционерный капитал

∆ Денежного потока

Займы

СТРУКТУРА БИЗНЕСА

КЛАССИФИКАЦИЯ КАПИТАЛА ПО ПРИНЦИПУ ФУНКЦИОНИРОВАНИЯ

КАПИТАЛ

Функционирующий капитал

Нефункционирующий капитал

Акционерный капитал

∆ Денежного потока

Займы

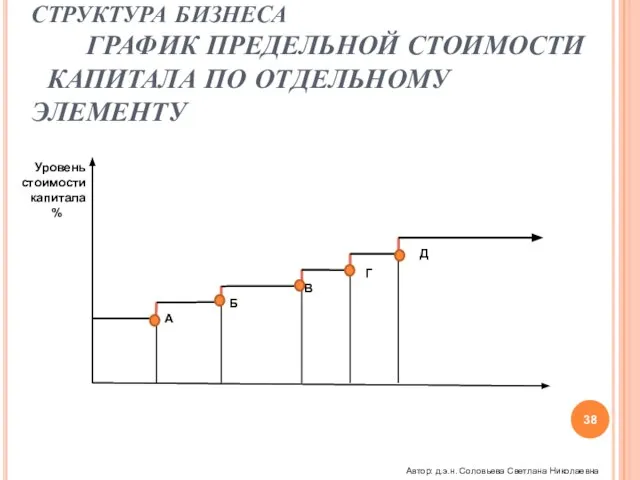

Слайд 38СТРУКТУРА БИЗНЕСА

ГРАФИК ПРЕДЕЛЬНОЙ СТОИМОСТИ КАПИТАЛА ПО ОТДЕЛЬНОМУ ЭЛЕМЕНТУ

В

Г

Д

Б

А

Автор: д.э.н. Соловьева Светлана

СТРУКТУРА БИЗНЕСА

ГРАФИК ПРЕДЕЛЬНОЙ СТОИМОСТИ КАПИТАЛА ПО ОТДЕЛЬНОМУ ЭЛЕМЕНТУ

В

Г

Д

Б

А

Автор: д.э.н. Соловьева Светлана

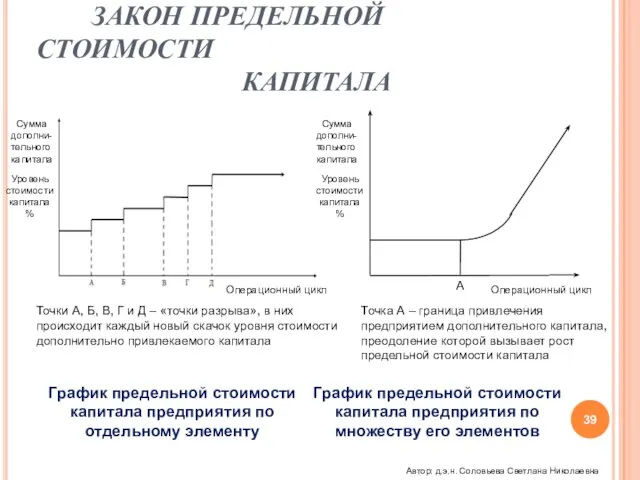

Слайд 39СТРУКТУРА БИЗНЕСА

ЗАКОН ПРЕДЕЛЬНОЙ СТОИМОСТИ КАПИТАЛА

Сумма

дополни-

тельного

капитала

Уровень стоимости

капитала

%

Операционный цикл

Операционный

СТРУКТУРА БИЗНЕСА

ЗАКОН ПРЕДЕЛЬНОЙ СТОИМОСТИ КАПИТАЛА

Сумма

дополни-

тельного

капитала

Уровень стоимости

капитала

%

Операционный цикл

Операционный

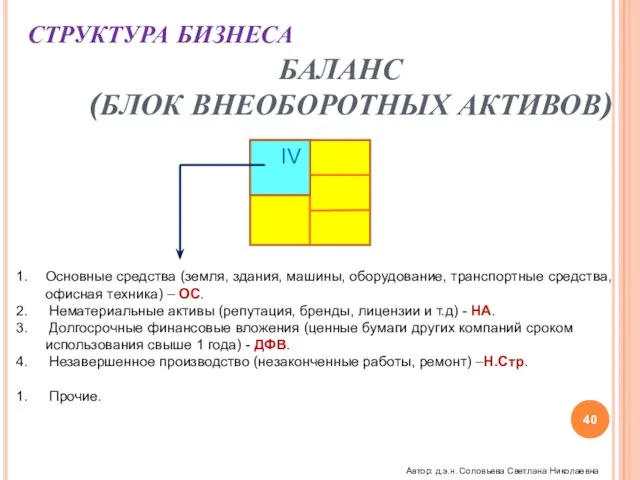

Слайд 40СТРУКТУРА БИЗНЕСА БАЛАНС

(БЛОК ВНЕОБОРОТНЫХ АКТИВОВ)

Основные средства (земля, здания, машины, оборудование, транспортные

СТРУКТУРА БИЗНЕСА БАЛАНС

(БЛОК ВНЕОБОРОТНЫХ АКТИВОВ)

Основные средства (земля, здания, машины, оборудование, транспортные

Слайд 41СТРУКТУРА БИЗНЕСА

БАЛАНС (БЛОК ОБОРОТНЫХ АКТИВОВ)

Трудозатраты – материальные запасы (сырье, незавершенное производство,

СТРУКТУРА БИЗНЕСА

БАЛАНС (БЛОК ОБОРОТНЫХ АКТИВОВ)

Трудозатраты – материальные запасы (сырье, незавершенное производство,

Слайд 42СТРУКТУРА БИЗНЕСА

ПОНЯТИЕ «ОБОРОТНЫЙ КАПИТАЛ» («ОК»)

ОК = ОА – КО; ОК =

СТРУКТУРА БИЗНЕСА

ПОНЯТИЕ «ОБОРОТНЫЙ КАПИТАЛ» («ОК»)

ОК = ОА – КО; ОК =

Слайд 43СТРУКТУРА БИЗНЕСА

СХЕМА ЭЛЕМЕНТОВ АКТИВОВ

Элементы Актива

Внеоборотные активы

Оборотные активы

Основные средства

Нематериальные активы

ДФВ

Т/з

ДЗ

КФВ

Н.Стр.

Прочие

Прочие

ДС

Автор: д.э.н. Соловьева

СТРУКТУРА БИЗНЕСА

СХЕМА ЭЛЕМЕНТОВ АКТИВОВ

Элементы Актива

Внеоборотные активы

Оборотные активы

Основные средства

Нематериальные активы

ДФВ

Т/з

ДЗ

КФВ

Н.Стр.

Прочие

Прочие

ДС

Автор: д.э.н. Соловьева

Слайд 44СТРУКТУРА БИЗНЕСА

КЛАССИФИКАЦИЯ АКТИВОВ ПО ПРИНЦИПУ ФУНКЦИОНИРОВАНИЯ

Элементы активов предприятия

Функционирующие активы

Нефункционирующие активы

Основные средства

СТРУКТУРА БИЗНЕСА

КЛАССИФИКАЦИЯ АКТИВОВ ПО ПРИНЦИПУ ФУНКЦИОНИРОВАНИЯ

Элементы активов предприятия

Функционирующие активы

Нефункционирующие активы

Основные средства

Слайд 45СТРУКТУРА БИЗНЕСА

ЗАКОН ПАДАЮЩЕЙ ПРОИЗВОДИТЕЛЬНОСТИ АКТИВОВ

Кривая предельной производительности операционных активов

Выручка

Совокупный актив

ТЗдп

ДФВ дох

КФВ

СТРУКТУРА БИЗНЕСА

ЗАКОН ПАДАЮЩЕЙ ПРОИЗВОДИТЕЛЬНОСТИ АКТИВОВ

Кривая предельной производительности операционных активов

Выручка

Совокупный актив

ТЗдп

ДФВ дох

КФВ

Слайд 46СТРУКТУРА БИЗНЕСА

СХЕМЫ ФУНКЦИОНИРОВАНИЯ БИЗНЕСА

АКТИВЫ

АКТИВЫ

Собственный капитал

Долгосрочный заемный капитал

Краткосрочный заемный капитал

Функциони-рующий капитал

Нефункциони-рующий капитал

Принципы

СТРУКТУРА БИЗНЕСА

СХЕМЫ ФУНКЦИОНИРОВАНИЯ БИЗНЕСА

АКТИВЫ

АКТИВЫ

Собственный капитал

Долгосрочный заемный капитал

Краткосрочный заемный капитал

Функциони-рующий капитал

Нефункциони-рующий капитал

Принципы

Слайд 47СТРУКТУРА БИЗНЕСА

ЭТАПЫ ДВИЖЕНИЯ ДЕНЕЖНОГО ПОТОКА

II

ЭТАП

I ЭТАП

I ЭТАП

IV ЭТАП

первый

СТРУКТУРА БИЗНЕСА

ЭТАПЫ ДВИЖЕНИЯ ДЕНЕЖНОГО ПОТОКА

II

ЭТАП

I ЭТАП

I ЭТАП

IV ЭТАП

первый

Слайд 48БАЛАНС. ОСНОВНЫЕ ПОНЯТИЯ

СА – совокупные активы

СК – собственный капитал

ЗК – заемный капитал

Св.К

БАЛАНС. ОСНОВНЫЕ ПОНЯТИЯ

СА – совокупные активы

СК – собственный капитал

ЗК – заемный капитал

Св.К

Слайд 49БАЛАНС. ОСНОВНЫЕ ПОНЯТИЯ

ПОНЯТИЕ «СОВОКУПНЫЕ АКТИВЫ» («СА»)

ВА

ОА

СК

ДЗ

КО

СА = ВА + ОА

Св.К =

БАЛАНС. ОСНОВНЫЕ ПОНЯТИЯ

ПОНЯТИЕ «СОВОКУПНЫЕ АКТИВЫ» («СА»)

ВА

ОА

СК

ДЗ

КО

СА = ВА + ОА

Св.К =

Слайд 50БАЛАНС. ОСНОВНЫЕ ПОНЯТИЯ

ПОНЯТИЕ «ИК»

СК

ДЗ

ИК

ИК = СК + ДЗ; ИК = ВА

БАЛАНС. ОСНОВНЫЕ ПОНЯТИЯ

ПОНЯТИЕ «ИК»

СК

ДЗ

ИК

ИК = СК + ДЗ; ИК = ВА

Слайд 51БАЛАНС. ОСНОВНЫЕ ПОНЯТИЯ

ПОНЯТИЕ «СОБСТВЕННЫЙ КАПИТАЛ» («СК»)

ИК

СК = СА – КО – ДЗ,

БАЛАНС. ОСНОВНЫЕ ПОНЯТИЯ

ПОНЯТИЕ «СОБСТВЕННЫЙ КАПИТАЛ» («СК»)

ИК

СК = СА – КО – ДЗ,

Слайд 52БАЛАНС. ОСНОВНЫЕ ПОНЯТИЯ

ПРИМЕР №1

БАЛАНС

Д.займ

С.К.

В.А.

О.А.

К.обязательства

ОС – 82,0

НА – 0

Прочие – 28,5

131,8

УК –

БАЛАНС. ОСНОВНЫЕ ПОНЯТИЯ

ПРИМЕР №1

БАЛАНС

Д.займ

С.К.

В.А.

О.А.

К.обязательства

ОС – 82,0

НА – 0

Прочие – 28,5

131,8

УК –

Слайд 53БАЛАНС. ОСНОВНЫЕ ПОНЯТИЯ

ПРИМЕР №2

БАЛАНС

Д.займ

С.К.

В.А.

О.А.

К.обязательства

ОС – 440

ДФВ - 40

НА – 0

НПроиз –

БАЛАНС. ОСНОВНЫЕ ПОНЯТИЯ

ПРИМЕР №2

БАЛАНС

Д.займ

С.К.

В.А.

О.А.

К.обязательства

ОС – 440

ДФВ - 40

НА – 0

НПроиз –

Слайд 54«Лучшим рецептом обеспечения счастья, о котором мне приходилось когда-либо слышать, является получение

«Лучшим рецептом обеспечения счастья, о котором мне приходилось когда-либо слышать, является получение

Слайд 55 ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

Назначение → показать доходы, которые получила компания

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

Назначение → показать доходы, которые получила компания

Слайд 56 ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

С Т.З. БУХГАЛТЕРСКОГО УЧЕТА

Измеряет успешность

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

С Т.З. БУХГАЛТЕРСКОГО УЧЕТА

Измеряет успешность

Слайд 57ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

ПРИМЕРЫ ОГРАНИЧЕНИЙ ПРИ СОСТАВЛЕНИИ ОТЧЕТА О ПРИБЫЛЯХ

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ПРИМЕРЫ ОГРАНИЧЕНИЙ ПРИ СОСТАВЛЕНИИ ОТЧЕТА О ПРИБЫЛЯХ

Слайд 58ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

ПОСТРОЕНИЕ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ (БУХГАЛТЕРСКИЙ)

ВЫРУЧКА

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

ПОСТРОЕНИЕ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ (БУХГАЛТЕРСКИЙ)

ВЫРУЧКА

Слайд 59ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

ТЕРМИНОЛОГИЯ

ВИД ПРИБЫЛИ

СПОСОБ ОБРАЗОВАНИЯ

Валовая прибыль

(gross profit – GP)

Доход

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

ТЕРМИНОЛОГИЯ

ВИД ПРИБЫЛИ

СПОСОБ ОБРАЗОВАНИЯ

Валовая прибыль

(gross profit – GP)

Доход

Слайд 60ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

ПОСТРОЕНИЕ УПРАВЛЕНЧЕСКОГО ОТЧЕТА

ДОХОДЫ ОТ ВСЕХ ВИДОВ ДЕЯТЕЛЬНОСТИ

Себестоимость

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

ПОСТРОЕНИЕ УПРАВЛЕНЧЕСКОГО ОТЧЕТА

ДОХОДЫ ОТ ВСЕХ ВИДОВ ДЕЯТЕЛЬНОСТИ

Себестоимость

Слайд 61 ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

1. Главный практический показатель эффективности –

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

1. Главный практический показатель эффективности –

Слайд 62«Всё должно измеряться единой меркой – деньгами.

Только в этом случае люди

«Всё должно измеряться единой меркой – деньгами.

Только в этом случае люди

Слайд 63ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ . ПРИМЕР

А

Автор: д.э.н. Соловьева Светлана Николаевна

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ . ПРИМЕР

А

Автор: д.э.н. Соловьева Светлана Николаевна

Слайд 64ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ. ПРИМЕР

А

Б

В

Г

Начальное сальдо ДС

Отток ДС:

ВА (10,0)

Т/з (1,85)

ДЗ (1,0)

Приток

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ. ПРИМЕР

А

Б

В

Г

Начальное сальдо ДС

Отток ДС:

ВА (10,0)

Т/з (1,85)

ДЗ (1,0)

Приток

Слайд 65ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ. ПРИМЕР

Резерв 1,25

Д.займ 1,0

ВА 10,0

2,25

10,0

К .займ 5,1

К.зад-ть 3,250

Налог

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ. ПРИМЕР

Резерв 1,25

Д.займ 1,0

ВА 10,0

2,25

10,0

К .займ 5,1

К.зад-ть 3,250

Налог

Слайд 66 ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

«В основе каждого знания лежит фундаментальное открытие.

В

ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

«В основе каждого знания лежит фундаментальное открытие.

В

Слайд 67ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

ЗАЧЕМ НУЖЕН АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ?

Основа для

ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

ЗАЧЕМ НУЖЕН АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ?

Основа для

Слайд 68ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

У любой компании должно быть достаточно денег, чтобы

ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

У любой компании должно быть достаточно денег, чтобы

Слайд 69ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

«СЛАБЫЕ МЕСТА» НА ЭТАПАХ ДВИЖЕНИЯ ДЕНЕЖНОГО ПОТОКА В

ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ «СЛАБЫЕ МЕСТА» НА ЭТАПАХ ДВИЖЕНИЯ ДЕНЕЖНОГО ПОТОКА В

Слайд 70ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

МЕТОДЫ ОЦЕНКИ ДЕНЕЖНОГО ПОТОКА С

ТОЧКИ ЗРЕНИЯ БУХГАЛТЕРСКОГО

ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ МЕТОДЫ ОЦЕНКИ ДЕНЕЖНОГО ПОТОКА С ТОЧКИ ЗРЕНИЯ БУХГАЛТЕРСКОГО

Слайд 71ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

МЕТОДЫ ОЦЕНКИ ДЕНЕЖНОГО ПОТОКА С ТОЧКИ ЗРЕНИЯ БУХГАЛТЕРСКОГО

ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ МЕТОДЫ ОЦЕНКИ ДЕНЕЖНОГО ПОТОКА С ТОЧКИ ЗРЕНИЯ БУХГАЛТЕРСКОГО

Слайд 72ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

МЕТОДЫ ОЦЕНКИ ДЕНЕЖНОГО ПОТОКА С ТОЧКИ ЗРЕНИЯ БУХГАЛТЕРСКОГО

ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ МЕТОДЫ ОЦЕНКИ ДЕНЕЖНОГО ПОТОКА С ТОЧКИ ЗРЕНИЯ БУХГАЛТЕРСКОГО

Слайд 73

ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

МЕТОДЫ ОЦЕНКИ ДЕНЕЖНОГО ПОТОКА. СРАВНЕНИЕ МЕТОДОВ РАСЧЕТА ДЕНЕЖНОГО

ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ МЕТОДЫ ОЦЕНКИ ДЕНЕЖНОГО ПОТОКА. СРАВНЕНИЕ МЕТОДОВ РАСЧЕТА ДЕНЕЖНОГО

Слайд 74ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

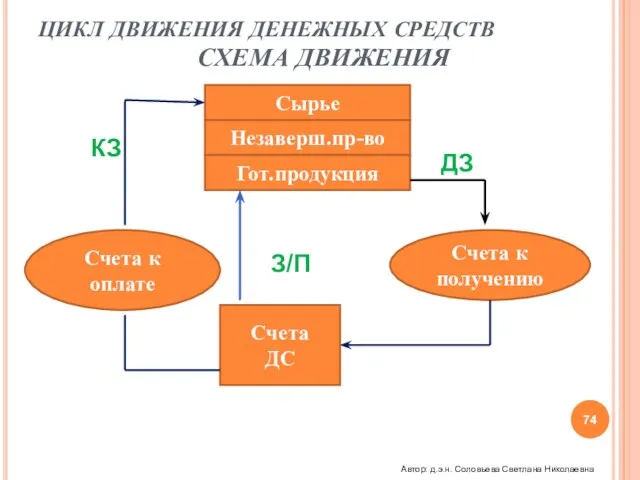

СХЕМА ДВИЖЕНИЯ

Сырье

Незаверш.пр-во

Гот.продукция

Счета к оплате

Счета к получению

Счета

ДС

З/П

ДЗ

КЗ

Автор: д.э.н. Соловьева

ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

СХЕМА ДВИЖЕНИЯ

Сырье

Незаверш.пр-во

Гот.продукция

Счета к оплате

Счета к получению

Счета

ДС

З/П

ДЗ

КЗ

Автор: д.э.н. Соловьева

Слайд 75ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Основные потоки компании можно сгруппировать по двум направлениям:

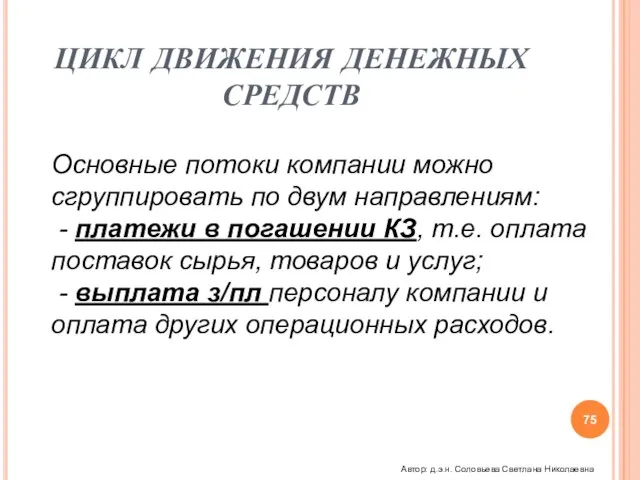

-

ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Основные потоки компании можно сгруппировать по двум направлениям:

-

Слайд 76ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

АМОРТИЗАЦИЯ

БАЛАНС на начало

А

К

Транс.ср. 20,0

20,0

БАЛАНС на конец

А

К

Транс.ср. 15,0

ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

АМОРТИЗАЦИЯ

БАЛАНС на начало

А

К

Транс.ср. 20,0

20,0

БАЛАНС на конец

А

К

Транс.ср. 15,0

Слайд 77ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

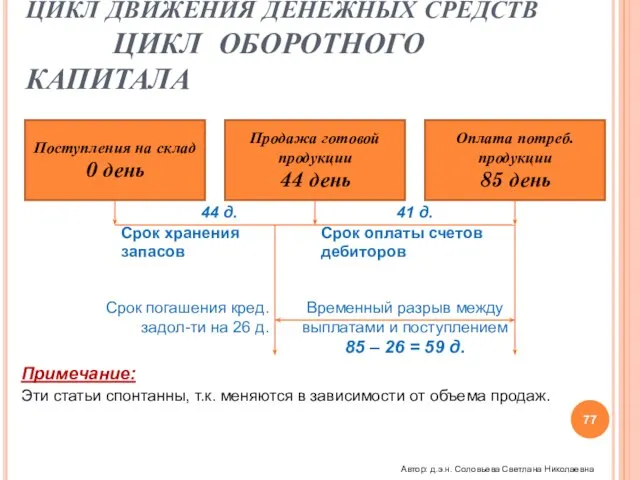

ЦИКЛ ОБОРОТНОГО КАПИТАЛА

Поступления на склад

0 день

Продажа готовой продукции

44

ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

ЦИКЛ ОБОРОТНОГО КАПИТАЛА

Поступления на склад

0 день

Продажа готовой продукции

44

Слайд 78ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

ЦИКЛ ОБОРОТНОГО КАПИТАЛА. ВЫВОДЫ

1.Значение в 44 дня показывает

ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

ЦИКЛ ОБОРОТНОГО КАПИТАЛА. ВЫВОДЫ

1.Значение в 44 дня показывает

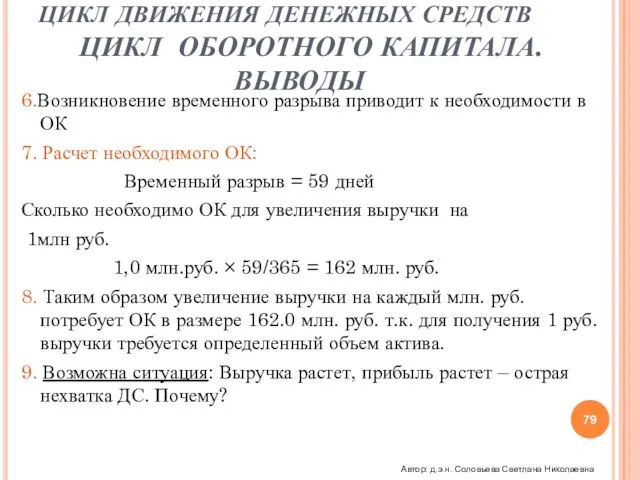

Слайд 796.Возникновение временного разрыва приводит к необходимости в ОК

7. Расчет необходимого ОК:

Временный

6.Возникновение временного разрыва приводит к необходимости в ОК

7. Расчет необходимого ОК:

Временный

Слайд 80АЛГОРИТМ ФИНАНСОВОГО АНАЛИЗА

Определение цели анализа

Подготовка необходимой информации

Агрегирование финансовой документации

Расчет показателей

Анализ и выводы

Принятие

АЛГОРИТМ ФИНАНСОВОГО АНАЛИЗА

Определение цели анализа

Подготовка необходимой информации

Агрегирование финансовой документации

Расчет показателей

Анализ и выводы

Принятие

Слайд 81

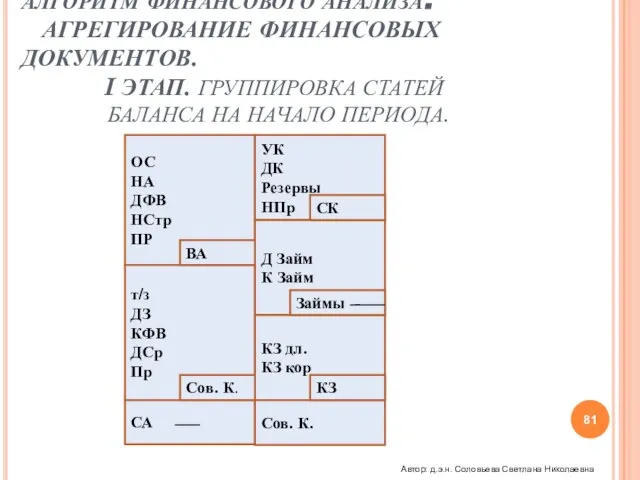

АЛГОРИТМ ФИНАНСОВОГО АНАЛИЗА. АГРЕГИРОВАНИЕ ФИНАНСОВЫХ ДОКУМЕНТОВ. I ЭТАП. ГРУППИРОВКА СТАТЕЙ БАЛАНСА НА

АЛГОРИТМ ФИНАНСОВОГО АНАЛИЗА. АГРЕГИРОВАНИЕ ФИНАНСОВЫХ ДОКУМЕНТОВ. I ЭТАП. ГРУППИРОВКА СТАТЕЙ БАЛАНСА НА

Слайд 82

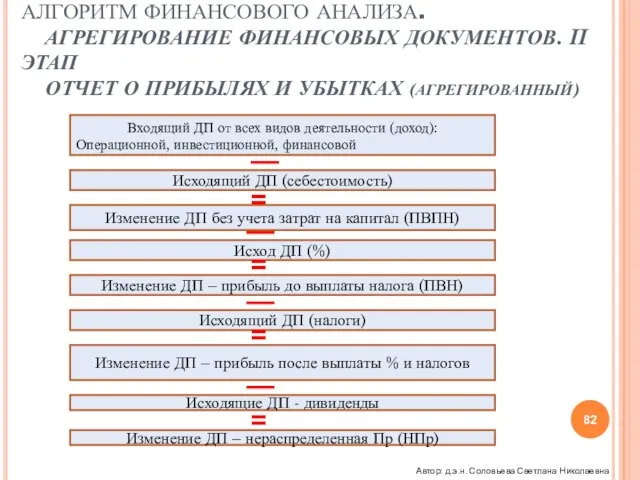

АЛГОРИТМ ФИНАНСОВОГО АНАЛИЗА.

АГРЕГИРОВАНИЕ ФИНАНСОВЫХ ДОКУМЕНТОВ. II ЭТАП ОТЧЕТ О ПРИБЫЛЯХ И

АЛГОРИТМ ФИНАНСОВОГО АНАЛИЗА. АГРЕГИРОВАНИЕ ФИНАНСОВЫХ ДОКУМЕНТОВ. II ЭТАП ОТЧЕТ О ПРИБЫЛЯХ И

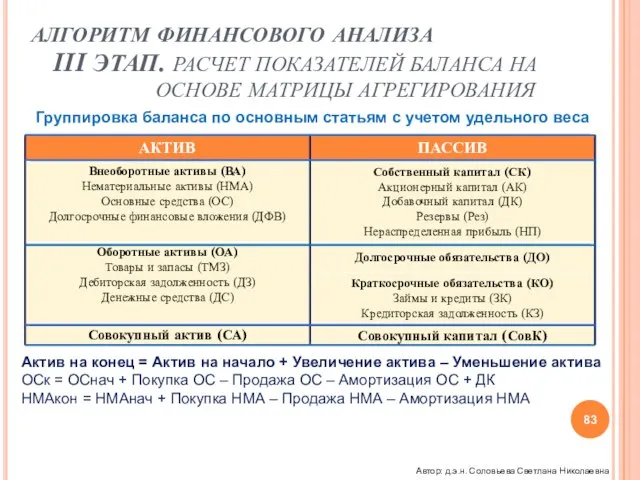

Слайд 83АЛГОРИТМ ФИНАНСОВОГО АНАЛИЗА

III ЭТАП. РАСЧЕТ ПОКАЗАТЕЛЕЙ БАЛАНСА НА ОСНОВЕ МАТРИЦЫ АГРЕГИРОВАНИЯ

Группировка

АЛГОРИТМ ФИНАНСОВОГО АНАЛИЗА

III ЭТАП. РАСЧЕТ ПОКАЗАТЕЛЕЙ БАЛАНСА НА ОСНОВЕ МАТРИЦЫ АГРЕГИРОВАНИЯ

Группировка

Слайд 84АЛГОРИТМ ФИНАНСОВОГО АНАЛИЗА АГРЕГИРОВАНИЕ ФИНАНСОВЫХ ДОКУМЕНТОВ. МАТРИЦА АГРЕГИРОВАНИЯ

Автор: д.э.н. Соловьева Светлана Николаевна

АЛГОРИТМ ФИНАНСОВОГО АНАЛИЗА АГРЕГИРОВАНИЕ ФИНАНСОВЫХ ДОКУМЕНТОВ. МАТРИЦА АГРЕГИРОВАНИЯ

Автор: д.э.н. Соловьева Светлана Николаевна

Слайд 85АЛГОРИТМ ФИНАНСОВОГО АНАЛИЗА

IV ЭТАП : РАСЧЕТ ИЗМЕНЕНИЙ ЭЛЕМЕНТОВ БАЛАНСА (∆) ПО

АЛГОРИТМ ФИНАНСОВОГО АНАЛИЗА IV ЭТАП : РАСЧЕТ ИЗМЕНЕНИЙ ЭЛЕМЕНТОВ БАЛАНСА (∆) ПО

Слайд 86АЛГОРИТМ ФИНАНСОВОГО АНАЛИЗА

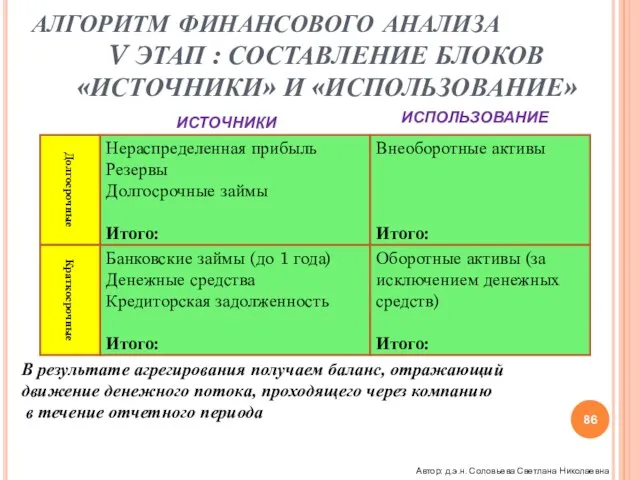

V ЭТАП : СОСТАВЛЕНИЕ БЛОКОВ «ИСТОЧНИКИ» И «ИСПОЛЬЗОВАНИЕ»

Нераспределенная прибыль

Резервы

Долгосрочные

АЛГОРИТМ ФИНАНСОВОГО АНАЛИЗА

V ЭТАП : СОСТАВЛЕНИЕ БЛОКОВ «ИСТОЧНИКИ» И «ИСПОЛЬЗОВАНИЕ»

Нераспределенная прибыль

Резервы

Долгосрочные

Слайд 87ЭФФЕКТИВНОСТЬ СОУП

СХЕМА ЭКОНОМИЧЕСКОЙ СТРУКТУРЫ БИЗНЕСА

ДОХОДЫ

СЕБЕСТОИМОСТЬ

ПВПН

WACC

∆ДП (НПр)

Автор: д.э.н. Соловьева Светлана Николаевна

ЭФФЕКТИВНОСТЬ СОУП

СХЕМА ЭКОНОМИЧЕСКОЙ СТРУКТУРЫ БИЗНЕСА

ДОХОДЫ

СЕБЕСТОИМОСТЬ

ПВПН

WACC

∆ДП (НПр)

Автор: д.э.н. Соловьева Светлана Николаевна

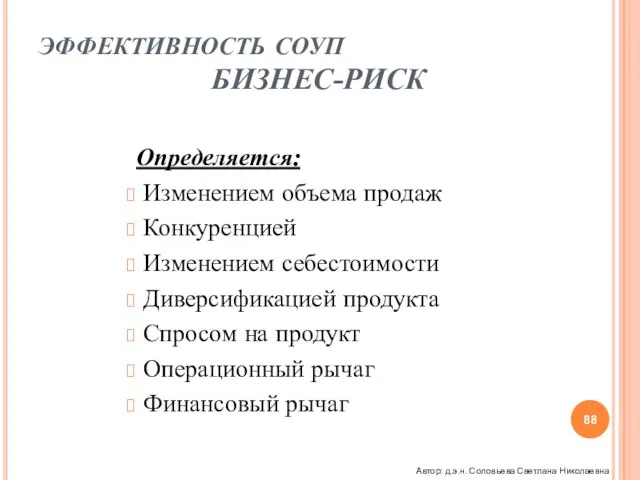

Слайд 88ЭФФЕКТИВНОСТЬ СОУП

БИЗНЕС-РИСК

Определяется:

Изменением объема продаж

Конкуренцией

Изменением себестоимости

Диверсификацией продукта

Спросом

ЭФФЕКТИВНОСТЬ СОУП

БИЗНЕС-РИСК

Определяется:

Изменением объема продаж

Конкуренцией

Изменением себестоимости

Диверсификацией продукта

Спросом

Слайд 89ЭФФЕКТИВНОСТЬ СОУП

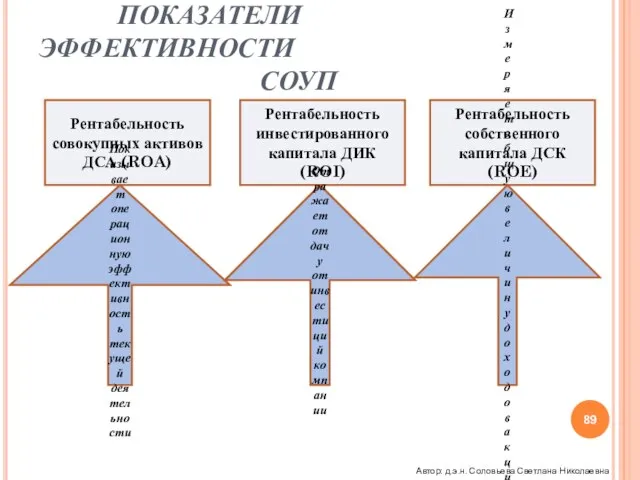

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ СОУП

Рентабельность совокупных активов ДСА (ROA)

Рентабельность инвестированного капитала ДИК

ЭФФЕКТИВНОСТЬ СОУП

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ СОУП

Рентабельность совокупных активов ДСА (ROA)

Рентабельность инвестированного капитала ДИК

Слайд 90ЭФФЕКТИВНОСТЬ СОУП

ВИДЫ РЕНТАБЕЛЬНОСТИ

Рентабельность собственного капитала (ROE) – самый важный регулятор

ЭФФЕКТИВНОСТЬ СОУП

ВИДЫ РЕНТАБЕЛЬНОСТИ

Рентабельность собственного капитала (ROE) – самый важный регулятор

Слайд 91ЭФФЕКТИВНОСТЬ СОУП

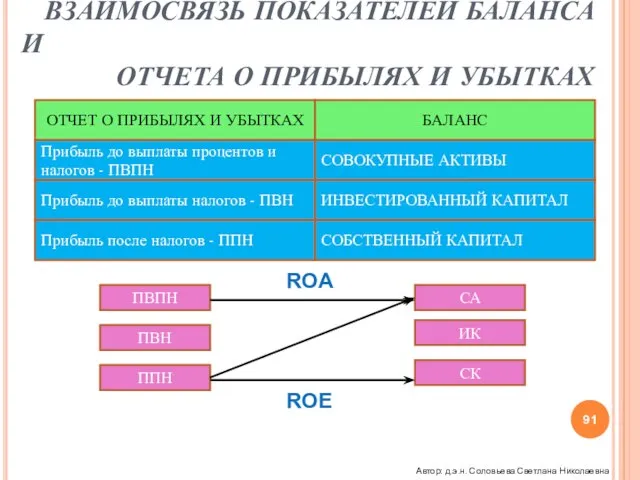

ВЗАИМОСВЯЗЬ ПОКАЗАТЕЛЕЙ БАЛАНСА И ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

ОТЧЕТ О

ЭФФЕКТИВНОСТЬ СОУП

ВЗАИМОСВЯЗЬ ПОКАЗАТЕЛЕЙ БАЛАНСА И ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

ОТЧЕТ О

Слайд 92 ЭФФЕКТИВНОСТЬ СОУП

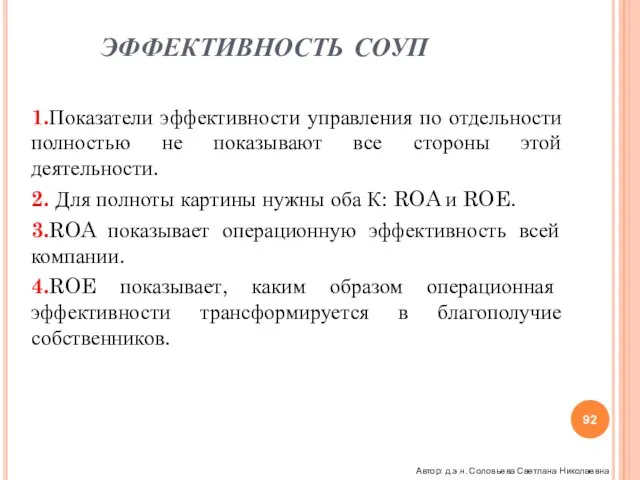

1.Показатели эффективности управления по отдельности полностью не показывают все стороны

ЭФФЕКТИВНОСТЬ СОУП

1.Показатели эффективности управления по отдельности полностью не показывают все стороны

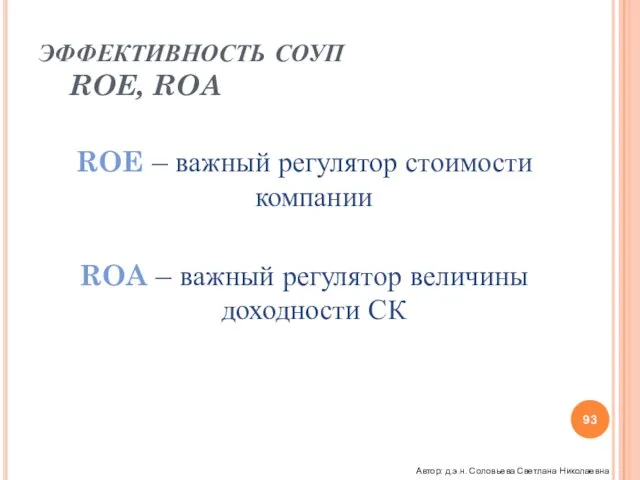

Слайд 93ЭФФЕКТИВНОСТЬ СОУП ROE, ROA

ROE – важный регулятор стоимости компании

ROA – важный регулятор

ЭФФЕКТИВНОСТЬ СОУП ROE, ROA

ROE – важный регулятор стоимости компании

ROA – важный регулятор

Слайд 94ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА - ДСА (ROA)

1.ROA показывает, имеет ли компания базу

ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА - ДСА (ROA)

1.ROA показывает, имеет ли компания базу

Слайд 95ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА

1. Система финансового анализа Дюпонт (The DuPont System of

ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА

1. Система финансового анализа Дюпонт (The DuPont System of

Слайд 96ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА

4.Модель Дюпонта позволяет

- планировать формирование объема А в целом

ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА

4.Модель Дюпонта позволяет

- планировать формирование объема А в целом

Слайд 97ЭФФЕКТИВНОСТЬ СОУП

1.Показатели эффективности управления по отдельности полностью не показывают все стороны этой

ЭФФЕКТИВНОСТЬ СОУП

1.Показатели эффективности управления по отдельности полностью не показывают все стороны этой

Слайд 98ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. РЕНТАБЕЛЬНОСТЬ СОВОКУПНЫХ АКТИВОВ (ROA)

ROA

ДСА

ПВПН

СА

=

ПВПН

Совокупные активы

ПВПН

Выручка

Выручка

Совокупные активы

=

х

=

1. Основная формула:

2.

ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. РЕНТАБЕЛЬНОСТЬ СОВОКУПНЫХ АКТИВОВ (ROA)

ROA

ДСА

ПВПН

СА

=

ПВПН

Совокупные активы

ПВПН

Выручка

Выручка

Совокупные активы

=

х

=

1. Основная формула:

2.

Слайд 99 NПр и ОбСА влияют на ДСА (ROA)

Воздействовать на каждый из

NПр и ОбСА влияют на ДСА (ROA)

Воздействовать на каждый из

Слайд 100ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. ВЕДУЩИЕ ФАКТОРЫ МОДЕЛИ

1.NПр и ОбСА – ведущие факторы

ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. ВЕДУЩИЕ ФАКТОРЫ МОДЕЛИ

1.NПр и ОбСА – ведущие факторы

Слайд 101ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. ВЕДУЩИЕ ФАКТОРЫ МОДЕЛИ

5.Система позволяет:

- задавать определенные значения для

ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. ВЕДУЩИЕ ФАКТОРЫ МОДЕЛИ

5.Система позволяет:

- задавать определенные значения для

Слайд 102ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. ROA

NПр – норма прибыли, или рентабельность реализации,

ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. ROA

NПр – норма прибыли, или рентабельность реализации,

Слайд 103ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. ФАКТОРНАЯ МОДЕЛЬ

ДСА

NПр

ОбСА

Примечание:

Если NПр = 10%, то

ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. ФАКТОРНАЯ МОДЕЛЬ

ДСА

NПр

ОбСА

Примечание:

Если NПр = 10%, то

Слайд 104ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. ПРИМЕРЫ СООТВЕТСТВИЙ NПР И ОБСА

Пример №1 (дистрибьюторская деятельность)

NПр

ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. ПРИМЕРЫ СООТВЕТСТВИЙ NПР И ОБСА

Пример №1 (дистрибьюторская деятельность)

NПр

Слайд 105ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. ПРИМЕР ДИСТРИБЬЮТОРСКОЙ КОМПАНИИ

Рентабельность продаж

Оборачиваемость активов

Рентабельность активов

7%

2

14%

0%

0%

30%

30%

10%

10%

20%

20%

1 раз

2 раза

3

ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. ПРИМЕР ДИСТРИБЬЮТОРСКОЙ КОМПАНИИ

Рентабельность продаж

Оборачиваемость активов

Рентабельность активов

7%

2

14%

0%

0%

30%

30%

10%

10%

20%

20%

1 раз

2 раза

3

Слайд 106ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. ПРИМЕР ТЕЛЕКОММУНИКАЦИОННОЙ КОМПАНИИ

Рентабельность продаж

Оборачиваемость активов

Рентабельность активов

25%

0,6

15%

0%

0%

30%

30%

10%

10%

20%

20%

1 раз

2 раза

3

ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. ПРИМЕР ТЕЛЕКОММУНИКАЦИОННОЙ КОМПАНИИ

Рентабельность продаж

Оборачиваемость активов

Рентабельность активов

25%

0,6

15%

0%

0%

30%

30%

10%

10%

20%

20%

1 раз

2 раза

3

Слайд 107ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. ВЕДУЩИЕ ФАКТОРЫ РЕАЛИЗАЦИИ (NПР)

Рентабельность реализации

NПр = 10%

Автор: д.э.н.

ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. ВЕДУЩИЕ ФАКТОРЫ РЕАЛИЗАЦИИ (NПР)

Рентабельность реализации

NПр = 10%

Автор: д.э.н.

Слайд 108ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. ВЕДУЩИЕ ФАКТОРЫ ОБОРАЧИВАЕМОСТИ СА

Об.СА =

Автор:

ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. ВЕДУЩИЕ ФАКТОРЫ ОБОРАЧИВАЕМОСТИ СА

Об.СА =

Автор:

Слайд 109ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. ПРОСТЕЙШАЯ МОДЕЛЬ

ДСА

NПр

ОбСА

Расходы на материалы

Выручка

Расходы на з/плату

Выручка

Общепроизв.расходы

ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. ПРОСТЕЙШАЯ МОДЕЛЬ

ДСА

NПр

ОбСА

Расходы на материалы

Выручка

Расходы на з/плату

Выручка

Общепроизв.расходы

Слайд 110ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. ПОЛНАЯ МОДЕЛЬ

Расходы на материалы

Выручка

Расходы на з/плату

Выручка

Общепроизв.расходы

ЭФФЕКТИВНОСТЬ СОУП

МОДЕЛЬ ДЮПОНТА. ПОЛНАЯ МОДЕЛЬ

Расходы на материалы

Выручка

Расходы на з/плату

Выручка

Общепроизв.расходы

Слайд 111 ЭФФЕКТИВНОСТЬ СОУП -ROE

1.Доходность собственного капитала (ROE) является важной характеристикой любого бизнеса.

2.Измеряет

ЭФФЕКТИВНОСТЬ СОУП -ROE

1.Доходность собственного капитала (ROE) является важной характеристикой любого бизнеса.

2.Измеряет

Слайд 112ЭФФЕКТИВНОСТЬ СОУП

ROE. ПРИМЕР

Отчет о Прибыли и Убытках

Выручка 308,0

ПВПН - 29,2

% -

ЭФФЕКТИВНОСТЬ СОУП

ROE. ПРИМЕР

Отчет о Прибыли и Убытках

Выручка 308,0

ПВПН - 29,2

% -

Слайд 113ЭФФЕКТИВНОСТЬ СОУП

ROE

ПРИМЕР №1: CК = 100 т.руб.

ПВН = 15, 0

ЭФФЕКТИВНОСТЬ СОУП

ROE

ПРИМЕР №1: CК = 100 т.руб.

ПВН = 15, 0

Слайд 114ЭФФЕКТИВНОСТЬ СОУП

ROE

Пример № 2: СК = 80, 0 т.руб. ЗК =

ЭФФЕКТИВНОСТЬ СОУП

ROE

Пример № 2: СК = 80, 0 т.руб. ЗК =

Слайд 115ЭФФЕКТИВНОСТЬ СОУП

ROE. ВАРИАНТЫ РАЗНЫХ СПОСОБОВ ФИНАНСИРОВАНИЯ.

Автор: д.э.н. Соловьева Светлана Николаевна

ЭФФЕКТИВНОСТЬ СОУП

ROE. ВАРИАНТЫ РАЗНЫХ СПОСОБОВ ФИНАНСИРОВАНИЯ.

Автор: д.э.н. Соловьева Светлана Николаевна

Слайд 116ЭФФЕКТИВНОСТЬ СОУП

ROE

Выводы:

1. Принятие решения менеджером компании о соотношении

ЭФФЕКТИВНОСТЬ СОУП

ROE

Выводы:

1. Принятие решения менеджером компании о соотношении

Слайд 117«Если Ваш годовой доход равен 20 фунтам стерлингов, а годовые расходы 90

«Если Ваш годовой доход равен 20 фунтам стерлингов, а годовые расходы 90

Слайд 118ЧТО ТАКОЕ РЫЧАГ?

Операционный рычаг – КОР (DOL)

Финансовый рычаг – КФР

ЧТО ТАКОЕ РЫЧАГ?

Операционный рычаг – КОР (DOL)

Финансовый рычаг – КФР

Слайд 119ОПЕРАЦИОННЫЙ РЫЧАГ

ПОНЯТИЕ ЗАТРАТ

1. Операционная деятельность компании связана с осуществлением различных затрат:

ОПЕРАЦИОННЫЙ РЫЧАГ

ПОНЯТИЕ ЗАТРАТ

1. Операционная деятельность компании связана с осуществлением различных затрат:

Слайд 120ОПЕРАЦИОННЫЙ РЫЧАГ

ПОНЯТИЕ ЗАТРАТ

3. ТЕКУЩИЕ:

- закупка сырья, закупка материалов, транспорт, обслуживание материально-технической

ОПЕРАЦИОННЫЙ РЫЧАГ

ПОНЯТИЕ ЗАТРАТ

3. ТЕКУЩИЕ:

- закупка сырья, закупка материалов, транспорт, обслуживание материально-технической

Слайд 121ОПЕРАЦИОННЫЙ РЫЧАГ

КЛАССИФИКАЦИЯ ОПЕРАЦИОННЫХ ЗАТРАТ ПО ОСНОВНЫМ ПРИЗНАКАМ

Автор: д.э.н. Соловьева Светлана Николаевна

ОПЕРАЦИОННЫЙ РЫЧАГ

КЛАССИФИКАЦИЯ ОПЕРАЦИОННЫХ ЗАТРАТ ПО ОСНОВНЫМ ПРИЗНАКАМ

Автор: д.э.н. Соловьева Светлана Николаевна

Слайд 122ОПЕРАЦИОННЫЙ РЫЧАГ

КЛАССИФИКАЦИЯ ОПЕРАЦИОННЫХ ЗАТРАТ ПО ОСНОВНЫМ ПРИЗНАКАМ

Автор: д.э.н. Соловьева Светлана Николаевна

ОПЕРАЦИОННЫЙ РЫЧАГ

КЛАССИФИКАЦИЯ ОПЕРАЦИОННЫХ ЗАТРАТ ПО ОСНОВНЫМ ПРИЗНАКАМ

Автор: д.э.н. Соловьева Светлана Николаевна

Слайд 123ОПЕРАЦИОННЫЙ РЫЧАГ

1. Разделение всей совокупности операционных затрат на постоянные и переменные позволяет

ОПЕРАЦИОННЫЙ РЫЧАГ

1. Разделение всей совокупности операционных затрат на постоянные и переменные позволяет

Слайд 124ОПЕРАЦИОННЫЙ РЫЧАГ

Операционный рычаг показывает, на сколько процентов изменится операционная прибыль при изменении

ОПЕРАЦИОННЫЙ РЫЧАГ

Операционный рычаг показывает, на сколько процентов изменится операционная прибыль при изменении

Слайд 125ОПЕРАЦИОННЫЙ РЫЧАГ

ДЛЯ ПОЛУЧЕНИЯ ВЫСОКИХ

ПОКАЗАТЕЛЕЙ ПРИБЫЛИ МЕНЕДЖЕР ДОЛЖЕН:

различать постоянные и

ОПЕРАЦИОННЫЙ РЫЧАГ

ДЛЯ ПОЛУЧЕНИЯ ВЫСОКИХ

ПОКАЗАТЕЛЕЙ ПРИБЫЛИ МЕНЕДЖЕР ДОЛЖЕН:

различать постоянные и

Слайд 126ОПЕРАЦИОННЫЙ РЫЧАГ

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ОПЕРАЦИОННОМУ ПРОЦЕССУ

Постоянные – затраты, величина которых не

ОПЕРАЦИОННЫЙ РЫЧАГ

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ОПЕРАЦИОННОМУ ПРОЦЕССУ

Постоянные – затраты, величина которых не

Слайд 127ОПЕРАЦИОННЫЙ РЫЧАГ

ФОРМИРОВАНИЕ СЕБЕСТОИМОСТИ (МЕТОД ABSORPTION-COSTING)

Прямые затраты:

прямые затраты материалов

прямые затраты

ОПЕРАЦИОННЫЙ РЫЧАГ

ФОРМИРОВАНИЕ СЕБЕСТОИМОСТИ (МЕТОД ABSORPTION-COSTING)

Прямые затраты:

прямые затраты материалов

прямые затраты

Слайд 128ОПЕРАЦИОННЫЙ РЫЧАГ

ПРИМЕР

Задача: Возможно ли принять предложение партнера о продаже ему 200

ОПЕРАЦИОННЫЙ РЫЧАГ

ПРИМЕР

Задача: Возможно ли принять предложение партнера о продаже ему 200

Слайд 129ОПЕРАЦИОННЫЙ РЫЧАГ

1. Каждая продаваемая единица продукции приводит к оттоку ДС, и в

ОПЕРАЦИОННЫЙ РЫЧАГ

1. Каждая продаваемая единица продукции приводит к оттоку ДС, и в

Слайд 130ОПЕРАЦИОННЫЙ РЫЧАГ

4. При уменьшении продаж на 1 единицу скорость продаж сократится на

ОПЕРАЦИОННЫЙ РЫЧАГ

4. При уменьшении продаж на 1 единицу скорость продаж сократится на

Слайд 131ОПЕРАЦИОННЫЙ РЫЧАГ

Максимизация величины вклада в формирование прибыли – основная задача менеджера.

Пример

I. Увеличение

ОПЕРАЦИОННЫЙ РЫЧАГ

Максимизация величины вклада в формирование прибыли – основная задача менеджера.

Пример

I. Увеличение

Слайд 132ОПЕРАЦИОННЫЙ РЫЧАГ

ГРАФИК БЕЗУБЫТОЧНОСТИ

200

150

50

Прибыль

Убытки

Точка безубыточности

Переменные

затраты

Постоянные затраты

750

1125

25%

Число проданных единиц

Выручка

Безубыточность:

Продажа 750 ед., при которой

ОПЕРАЦИОННЫЙ РЫЧАГ

ГРАФИК БЕЗУБЫТОЧНОСТИ

200

150

50

Прибыль

Убытки

Точка безубыточности

Переменные

затраты

Постоянные затраты

750

1125

25%

Число проданных единиц

Выручка

Безубыточность:

Продажа 750 ед., при которой

Слайд 133ОПЕРАЦИОННЫЙ РЫЧАГ

А.

200

150

100

50

25

50

75

Низкий операционный рычаг

Переменные

Выручка

50

200

150

100

50

Постоянные

Постоянные

Выручка

Пересечение прямых выручки и переменных затрат под меньшим углом

ОПЕРАЦИОННЫЙ РЫЧАГ

А.

200

150

100

50

25

50

75

Низкий операционный рычаг

Переменные

Выручка

50

200

150

100

50

Постоянные

Постоянные

Выручка

Пересечение прямых выручки и переменных затрат под меньшим углом

Слайд 134ОПЕРАЦИОННЫЙ РЫЧАГ

ПРИМЕР РАСЧЕТА ЭФФЕКТА

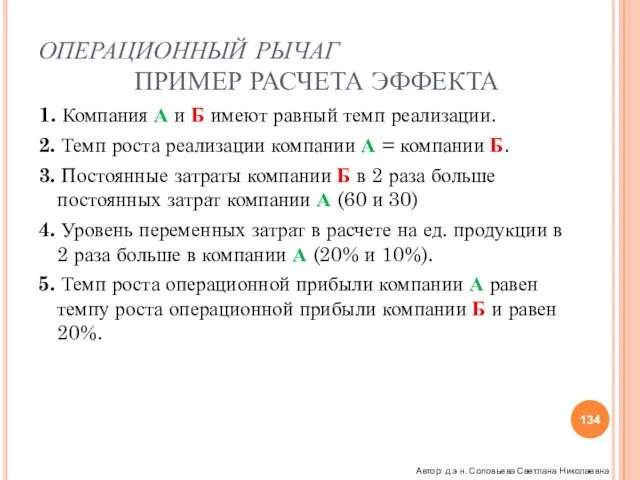

1. Компания А и Б имеют равный темп

ОПЕРАЦИОННЫЙ РЫЧАГ

ПРИМЕР РАСЧЕТА ЭФФЕКТА

1. Компания А и Б имеют равный темп

Слайд 135ОПЕРАЦИОННЫЙ РЫЧАГ

РАСЧЕТ ЭФФЕКТА ОПЕРАЦИОННОГО ЛЕВЕРИДЖА

Автор: д.э.н. Соловьева Светлана Николаевна

ОПЕРАЦИОННЫЙ РЫЧАГ

РАСЧЕТ ЭФФЕКТА ОПЕРАЦИОННОГО ЛЕВЕРИДЖА

Автор: д.э.н. Соловьева Светлана Николаевна

Слайд 136ОПЕРАЦИОННЫЙ РЫЧАГ

РАСЧЕТ ЭФФЕКТА ОПЕРАЦИОННОГО ЛЕВЕРИДЖА

Автор: д.э.н. Соловьева Светлана Николаевна

ОПЕРАЦИОННЫЙ РЫЧАГ

РАСЧЕТ ЭФФЕКТА ОПЕРАЦИОННОГО ЛЕВЕРИДЖА

Автор: д.э.н. Соловьева Светлана Николаевна

Слайд 137ОПЕРАЦИОННЫЙ РЫЧАГ

ЭФФЕКТИВНОСТЬ ОПЕРАЦИОННОГО ЛЕВЕРИДЖА. ОБОБЩЕНИЕ РЕЗУЛЬТАТОВ

Автор: д.э.н. Соловьева Светлана Николаевна

ОПЕРАЦИОННЫЙ РЫЧАГ

ЭФФЕКТИВНОСТЬ ОПЕРАЦИОННОГО ЛЕВЕРИДЖА. ОБОБЩЕНИЕ РЕЗУЛЬТАТОВ

Автор: д.э.н. Соловьева Светлана Николаевна

Слайд 138ОПЕРАЦИОННЫЙ РЫЧАГ

РАСЧЕТ ЭФФЕКТИВНОСТИ ОПЕРАЦИОННОГО ЛЕВЕРИДЖА. ВЫВОДЫ

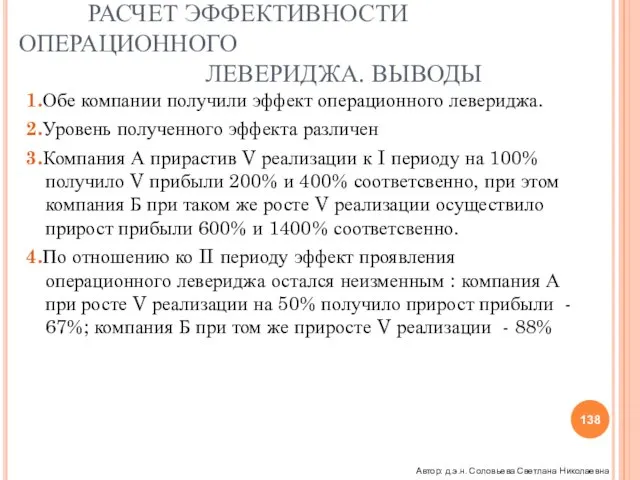

1.Обе компании получили эффект операционного левериджа.

2.Уровень

ОПЕРАЦИОННЫЙ РЫЧАГ

РАСЧЕТ ЭФФЕКТИВНОСТИ ОПЕРАЦИОННОГО ЛЕВЕРИДЖА. ВЫВОДЫ

1.Обе компании получили эффект операционного левериджа.

2.Уровень

Слайд 139ОПЕРАЦИОННЫЙ РЫЧАГ ОСОБЕННОСТИ ПРИМЕНЕНИЯ

1. Положительное воздействие операционного рычага начинает проявляться после преодоления

ОПЕРАЦИОННЫЙ РЫЧАГ ОСОБЕННОСТИ ПРИМЕНЕНИЯ

1. Положительное воздействие операционного рычага начинает проявляться после преодоления

Слайд 140ФИНАНСОВЫЙ РЫЧАГ

ЗАВИСИМОСТЬ МЕЖДУ ДСА И ДСК.

ДСА

13,3%

Квота соб-ка

1,8

Налог на прибыль

20%

ДСК

11,3%

Затраты на капитал

ФИНАНСОВЫЙ РЫЧАГ

ЗАВИСИМОСТЬ МЕЖДУ ДСА И ДСК.

ДСА

13,3%

Квота соб-ка

1,8

Налог на прибыль

20%

ДСК

11,3%

Затраты на капитал

Слайд 141ФИНАНСОВЫЙ РЫЧАГ

1. Финансовые переменные: ДСА, WACC, К.квоты собственника определяют стоимость компании на

ФИНАНСОВЫЙ РЫЧАГ

1. Финансовые переменные: ДСА, WACC, К.квоты собственника определяют стоимость компании на

Слайд 142ФИНАНСОВЫЙ РЫЧАГ

ЭФФЕКТЫ ОТ ИЗМЕНЕНИЯ ПЕРЕМЕННЫХ В СХЕМЕ ФИНАНСОВОГО РЫЧАГА

Пример А.

ДСА возросло на

ФИНАНСОВЫЙ РЫЧАГ

ЭФФЕКТЫ ОТ ИЗМЕНЕНИЯ ПЕРЕМЕННЫХ В СХЕМЕ ФИНАНСОВОГО РЫЧАГА

Пример А.

ДСА возросло на

Слайд 143ФИНАНСОВЫЙ РЫЧАГ

Ср.затраты

на капитал

3,3%

ДСА

13,3%

ДСК до налога

31,3%

10%

ставка налога

1,8

1,0

СК 77,4

ЗК 142,6

(СА = 220,0)

31,3 = 13,3

ФИНАНСОВЫЙ РЫЧАГ

Ср.затраты

на капитал

3,3%

ДСА

13,3%

ДСК до налога

31,3%

10%

ставка налога

1,8

1,0

СК 77,4

ЗК 142,6

(СА = 220,0)

31,3 = 13,3

Слайд 144ПОЛНЫЙ РЫЧАГ

ПОНЯТИЕ

Операционный и финансовый рычаги вместе образуют полный рычаг

КПР

ПОЛНЫЙ РЫЧАГ

ПОНЯТИЕ

Операционный и финансовый рычаги вместе образуют полный рычаг

КПР

Слайд 145«Самая важная вещь в нашем мире – деньги. Они являются эквивалентом здоровья,

«Самая важная вещь в нашем мире – деньги. Они являются эквивалентом здоровья,

Слайд 146ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ

Финансовая устойчивость

Платежеспособность

Автор: д.э.н. Соловьева Светлана Николаевна

ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ

Финансовая устойчивость

Платежеспособность

Автор: д.э.н. Соловьева Светлана Николаевна

Слайд 147ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ

Финансовая устойчивость – это способность бизнеса оплачивать долги своими

ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ

Финансовая устойчивость – это способность бизнеса оплачивать долги своими

Слайд 148ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ

1) Коэффициент ликвидности:

- текущий; ОА/КЗ; N = 1

-

ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ

1) Коэффициент ликвидности:

- текущий; ОА/КЗ; N = 1

-

Слайд 149ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ

3) Коэффициент долговой нагрузки:

Долг/ СА

4) Коэффициент квоты собственника:

Устанавливает

ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ

3) Коэффициент долговой нагрузки:

Долг/ СА

4) Коэффициент квоты собственника:

Устанавливает

Слайд 150ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ

КВОТА СОБСТВЕННИКА

1. Он является очень информативным.

2. Его значение не

ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ

КВОТА СОБСТВЕННИКА

1. Он является очень информативным.

2. Его значение не

Слайд 151ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ

КВОТА СОБСТВЕННИКА

ВЫВОДЫ:

1) Долги увеличивают не только риск, но

ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ

КВОТА СОБСТВЕННИКА

ВЫВОДЫ:

1) Долги увеличивают не только риск, но

Слайд 152ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ

КВОТА СОБСТВЕННИКА

5) Коэффициент покрытия %:

т.е. во сколько раз прибыль

ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ

КВОТА СОБСТВЕННИКА

5) Коэффициент покрытия %:

т.е. во сколько раз прибыль

Слайд 153ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ

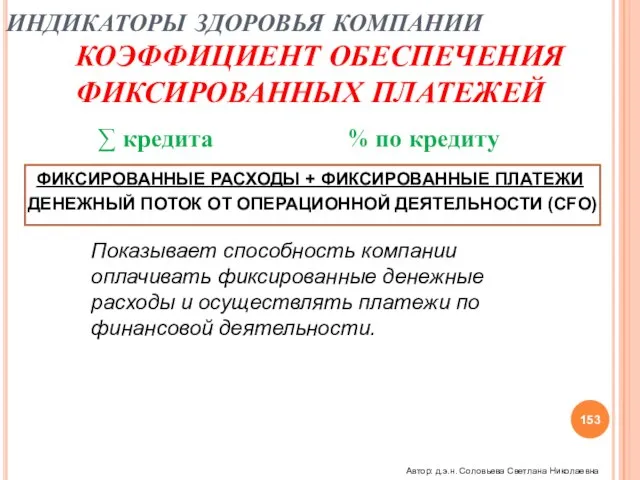

КОЭФФИЦИЕНТ ОБЕСПЕЧЕНИЯ ФИКСИРОВАННЫХ ПЛАТЕЖЕЙ

ФИКСИРОВАННЫЕ РАСХОДЫ + ФИКСИРОВАННЫЕ ПЛАТЕЖИ

ДЕНЕЖНЫЙ ПОТОК

ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ

КОЭФФИЦИЕНТ ОБЕСПЕЧЕНИЯ ФИКСИРОВАННЫХ ПЛАТЕЖЕЙ

ФИКСИРОВАННЫЕ РАСХОДЫ + ФИКСИРОВАННЫЕ ПЛАТЕЖИ

ДЕНЕЖНЫЙ ПОТОК

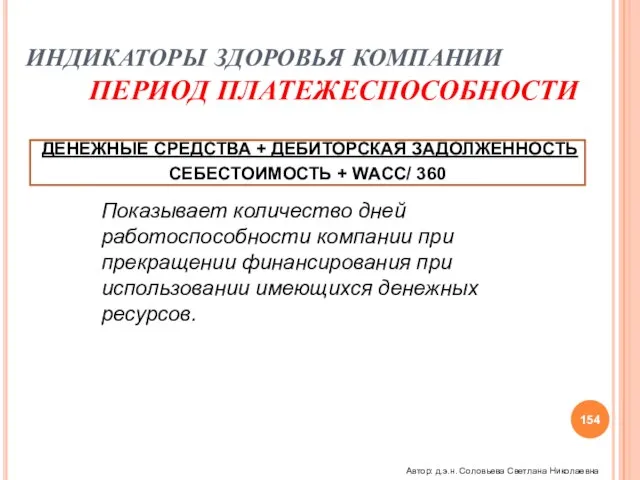

Слайд 154ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ

ПЕРИОД ПЛАТЕЖЕСПОСОБНОСТИ

ДЕНЕЖНЫЕ СРЕДСТВА + ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

СЕБЕСТОИМОСТЬ + WACC/ 360

Показывает

ИНДИКАТОРЫ ЗДОРОВЬЯ КОМПАНИИ

ПЕРИОД ПЛАТЕЖЕСПОСОБНОСТИ

ДЕНЕЖНЫЕ СРЕДСТВА + ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

СЕБЕСТОИМОСТЬ + WACC/ 360

Показывает

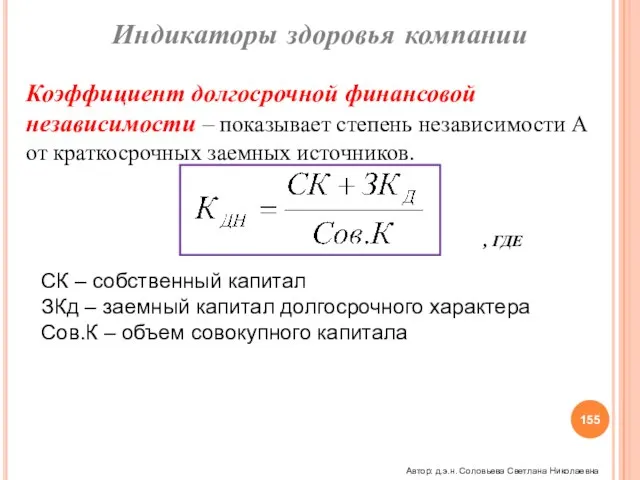

Слайд 155Индикаторы здоровья компании

Коэффициент долгосрочной финансовой независимости – показывает степень независимости А от

Индикаторы здоровья компании

Коэффициент долгосрочной финансовой независимости – показывает степень независимости А от

Слайд 156Индикаторы здоровья компании

Коэффициент соотношения ДЗ и КЗ – показывает соотношение расчетов за

Индикаторы здоровья компании

Коэффициент соотношения ДЗ и КЗ – показывает соотношение расчетов за

Слайд 157Индикаторы здоровья компании

Коэффициент абсолютной платежеспособности предприятия

ДС – денежные средства предприятия

КФВ – сумма

Индикаторы здоровья компании

Коэффициент абсолютной платежеспособности предприятия

ДС – денежные средства предприятия

КФВ – сумма