- Спецрежимы в 2022 году: новые способы налоговой оптимизации

Содержание

- 2. Для вас выступают Владислав Донченко Партнер налоговой практики ЮК «Лекс Альянс» E: [email protected] T: +7 (991)

- 3. О чем пойдет речь Блок 1 УСН 2.0 и другие налоговые новеллы 2021-2022 Блок 3 Типичные

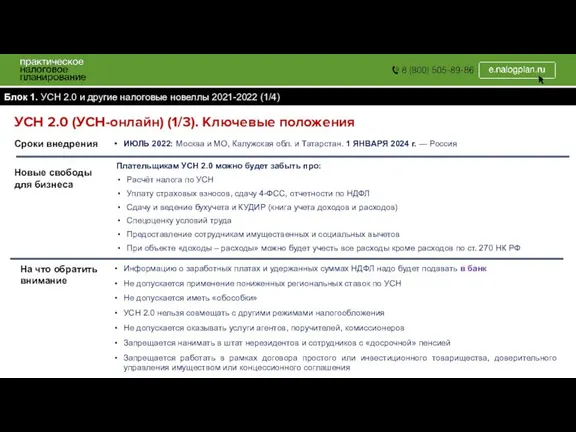

- 4. Блок 1. УСН 2.0 и другие налоговые новеллы 2021-2022 (1/4) УСН 2.0 (УСН-онлайн) (1/3). Ключевые положения

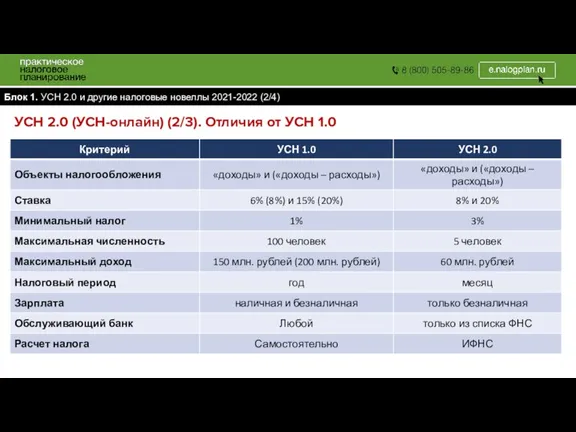

- 5. Блок 1. УСН 2.0 и другие налоговые новеллы 2021-2022 (2/4) УСН 2.0 (УСН-онлайн) (2/3). Отличия от

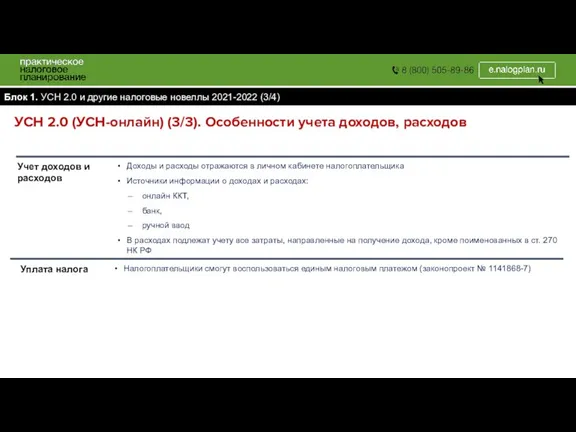

- 6. Блок 1. УСН 2.0 и другие налоговые новеллы 2021-2022 (3/4) УСН 2.0 (УСН-онлайн) (3/3). Особенности учета

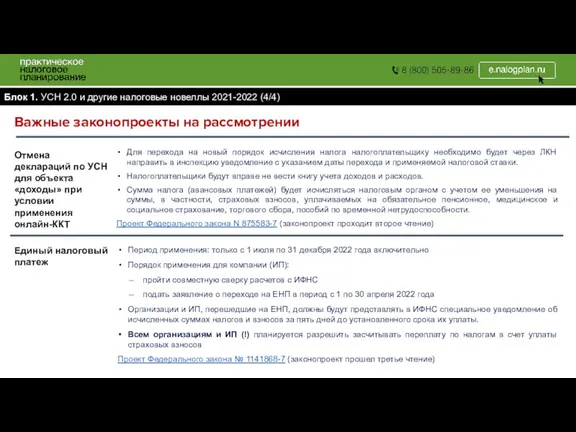

- 7. Блок 1. УСН 2.0 и другие налоговые новеллы 2021-2022 (4/4) Важные законопроекты на рассмотрении

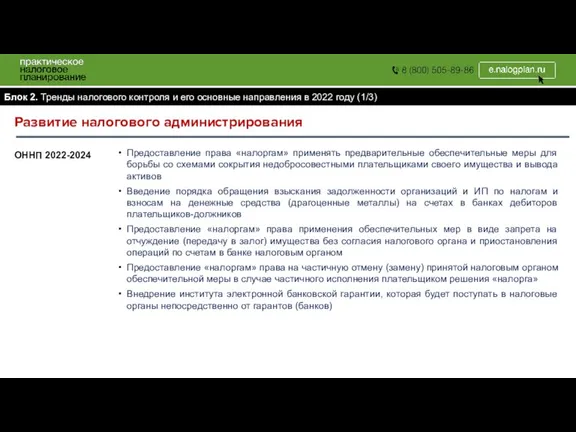

- 8. Блок 2. Тренды налогового контроля и его основные направления в 2022 году (1/3) Развитие налогового администрирования

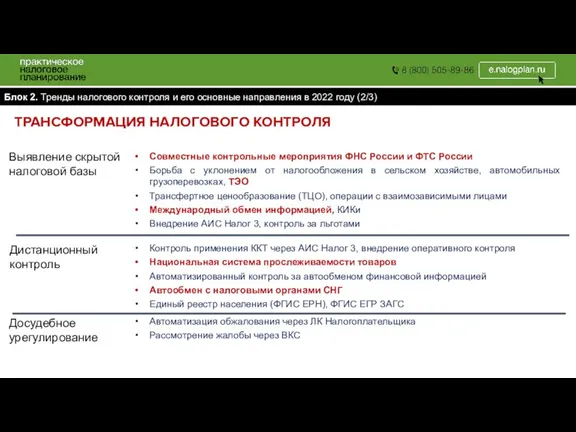

- 9. Блок 2. Тренды налогового контроля и его основные направления в 2022 году (2/3) Выявление скрытой налоговой

- 10. Блок 3. Тренды налогового контроля и его основные направления в 2022 году (3/3) РИСК-ОРИЕНТИРОВАННЫЙ ПОДХОД Обеление

- 11. Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (1/10) Неверное распределение расходов по периодам

- 12. Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (2/10) Фактическое использования земельного участка не

- 13. Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (3/10) Фактическое использования земельного участка не

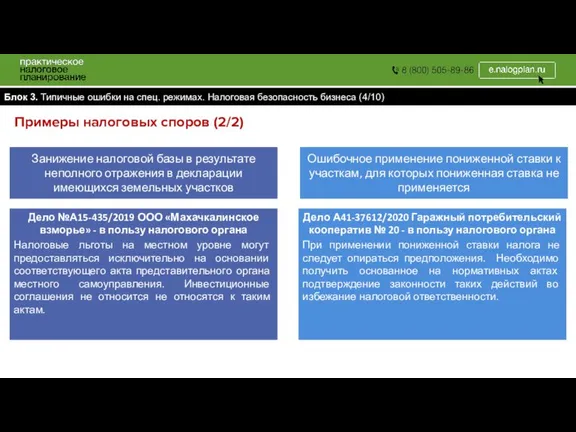

- 14. Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (4/10) Занижение налоговой базы в результате

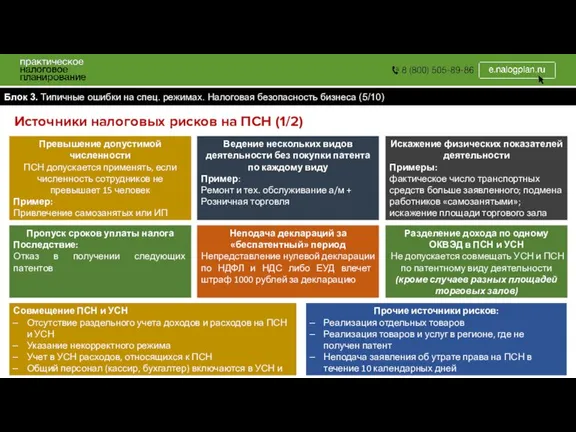

- 15. Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (5/10) Превышение допустимой численности ПСН допускается

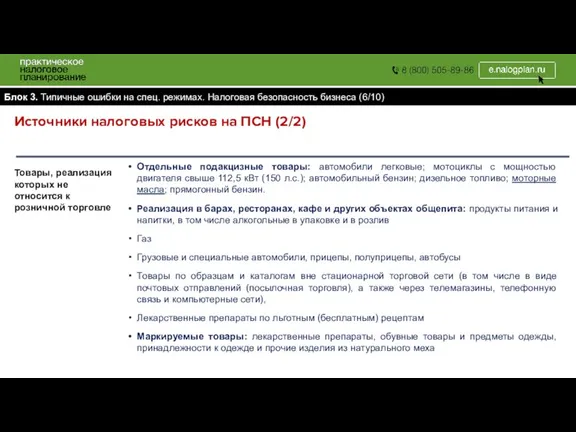

- 16. Источники налоговых рисков на ПСН (2/2) Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса

- 17. Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (7/10) Источники налоговых рисков в рамках

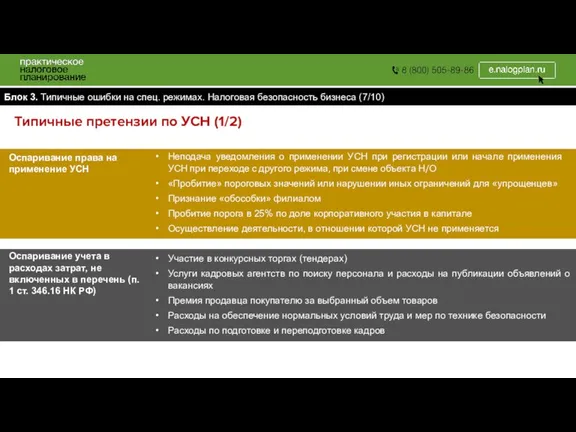

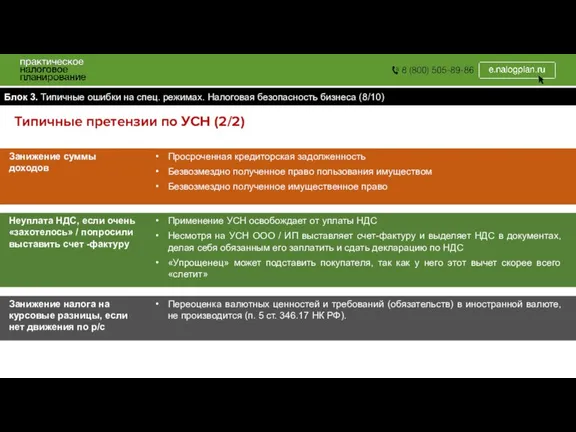

- 18. Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (8/10) Типичные претензии по УСН Занижение

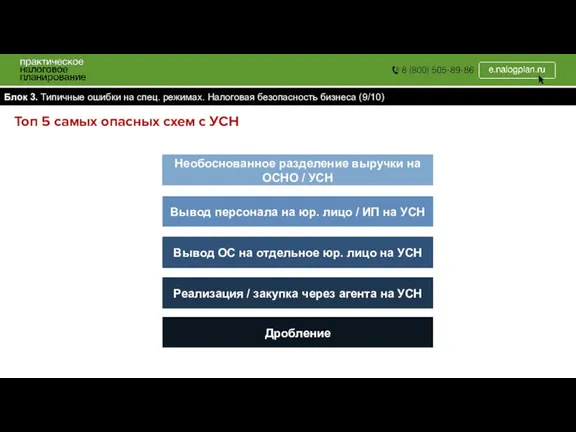

- 19. Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (9/10) Необоснованное разделение выручки на ОСНО

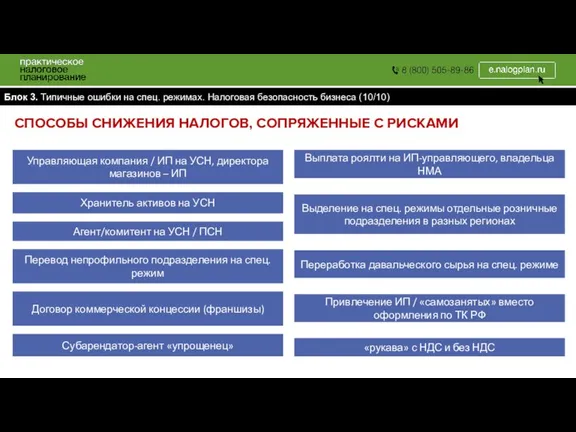

- 20. Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (10/10) Управляющая компания / ИП на

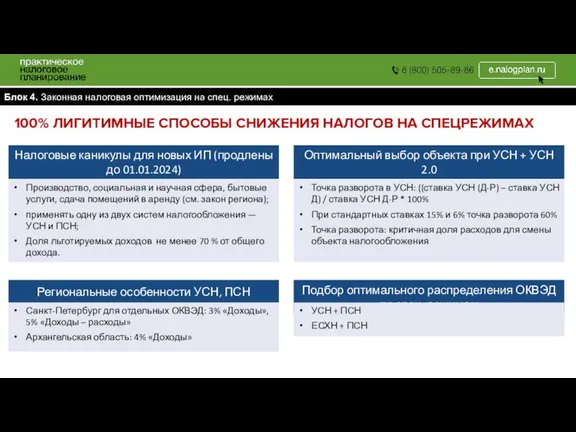

- 21. Блок 4. Законная налоговая оптимизация на спец. режимах Налоговые каникулы для новых ИП (продлены до 01.01.2024)

- 23. Скачать презентацию

Слайд 2Для вас выступают

Владислав Донченко

Партнер налоговой практики ЮК «Лекс Альянс»

E: [email protected]

T: +7 (991)

Для вас выступают

Владислав Донченко

Партнер налоговой практики ЮК «Лекс Альянс»

E: [email protected]

T: +7 (991)

Слайд 3О чем пойдет речь

Блок 1

УСН 2.0 и другие налоговые новеллы 2021-2022

Блок 3

Типичные

О чем пойдет речь

Блок 1

УСН 2.0 и другие налоговые новеллы 2021-2022

Блок 3

Типичные

Слайд 4Блок 1. УСН 2.0 и другие налоговые новеллы 2021-2022 (1/4)

УСН 2.0 (УСН-онлайн)

Блок 1. УСН 2.0 и другие налоговые новеллы 2021-2022 (1/4)

УСН 2.0 (УСН-онлайн)

Слайд 5Блок 1. УСН 2.0 и другие налоговые новеллы 2021-2022 (2/4)

УСН 2.0 (УСН-онлайн)

Блок 1. УСН 2.0 и другие налоговые новеллы 2021-2022 (2/4)

УСН 2.0 (УСН-онлайн)

Слайд 6Блок 1. УСН 2.0 и другие налоговые новеллы 2021-2022 (3/4)

УСН 2.0 (УСН-онлайн)

Блок 1. УСН 2.0 и другие налоговые новеллы 2021-2022 (3/4)

УСН 2.0 (УСН-онлайн)

Слайд 7Блок 1. УСН 2.0 и другие налоговые новеллы 2021-2022 (4/4)

Важные законопроекты на

Блок 1. УСН 2.0 и другие налоговые новеллы 2021-2022 (4/4)

Важные законопроекты на

Слайд 8Блок 2. Тренды налогового контроля и его основные направления в 2022 году

Блок 2. Тренды налогового контроля и его основные направления в 2022 году

Слайд 9Блок 2. Тренды налогового контроля и его основные направления в 2022 году

Блок 2. Тренды налогового контроля и его основные направления в 2022 году

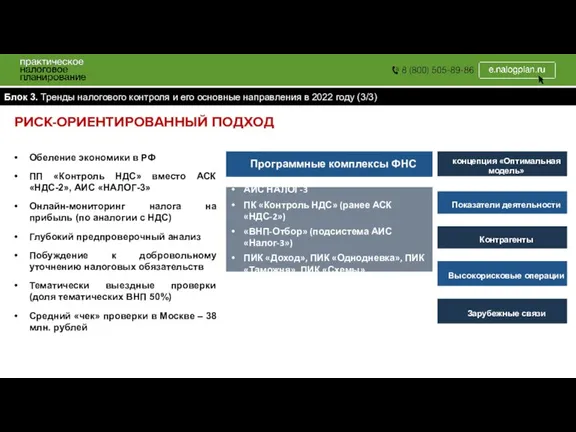

Слайд 10Блок 3. Тренды налогового контроля и его основные направления в 2022 году

Блок 3. Тренды налогового контроля и его основные направления в 2022 году

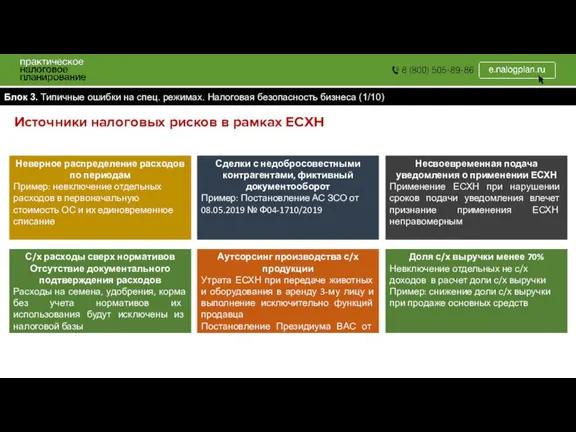

Слайд 11Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (1/10)

Неверное распределение

Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (1/10)

Неверное распределение

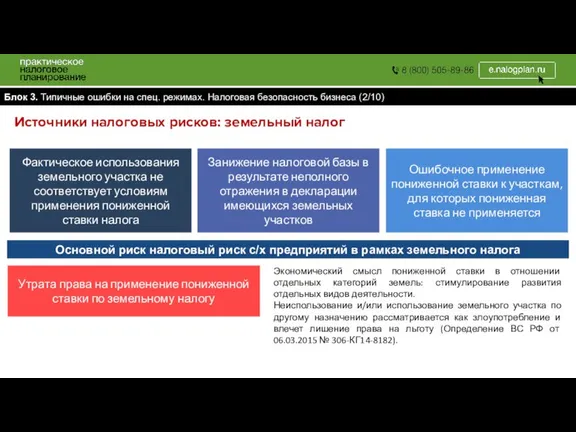

Слайд 12Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (2/10)

Фактическое использования

Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (2/10)

Фактическое использования

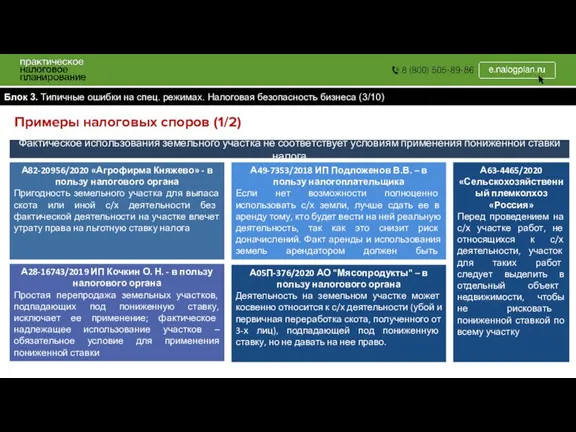

Слайд 13Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (3/10)

Фактическое использования

Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (3/10)

Фактическое использования

Слайд 14Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (4/10)

Занижение налоговой

Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (4/10)

Занижение налоговой

Слайд 15Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (5/10)

Превышение допустимой

Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (5/10)

Превышение допустимой

Слайд 16Источники налоговых рисков на ПСН (2/2)

Блок 3. Типичные ошибки на спец. режимах.

Источники налоговых рисков на ПСН (2/2)

Блок 3. Типичные ошибки на спец. режимах.

Слайд 17Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (7/10)

Источники налоговых

Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (7/10)

Источники налоговых

Слайд 18Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (8/10)

Типичные претензии

Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (8/10)

Типичные претензии

Слайд 19Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (9/10)

Необоснованное разделение

Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (9/10)

Необоснованное разделение

Слайд 20Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (10/10)

Управляющая компания

Блок 3. Типичные ошибки на спец. режимах. Налоговая безопасность бизнеса (10/10)

Управляющая компания

Слайд 21Блок 4. Законная налоговая оптимизация на спец. режимах

Налоговые каникулы для новых ИП

Блок 4. Законная налоговая оптимизация на спец. режимах

Налоговые каникулы для новых ИП

Жилой Дом Театральный

Жилой Дом Театральный Портативный блок питания

Портативный блок питания Трудовой стаж

Трудовой стаж Глобализация и Кавказ: взгляд с Северного Кавказа

Глобализация и Кавказ: взгляд с Северного Кавказа Рынок. Виды рынков

Рынок. Виды рынков Презентация на тему Похвальное слово знакам препинания

Презентация на тему Похвальное слово знакам препинания  Виктор Михайлович Васнецов

Виктор Михайлович Васнецов Основы работы профБюро факультета

Основы работы профБюро факультета ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би

ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би Стойки питания

Стойки питания Лантан

Лантан Функция и её график

Функция и её график Nolzerlin. Баланс универсального базового дохода. YouTube

Nolzerlin. Баланс универсального базового дохода. YouTube Воинская обязанность

Воинская обязанность Стиль, как способность товаров удовлетворять социальные и эстетические потребности

Стиль, как способность товаров удовлетворять социальные и эстетические потребности problemy_pozirovania 2

problemy_pozirovania 2 Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте

Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте Расчёт на прочность при изгибе

Расчёт на прочность при изгибе Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Сочинение-описание по картине Аркадия Александровича Пластова «Летом»

Сочинение-описание по картине Аркадия Александровича Пластова «Летом» Завдання для проекту компетентнісних задач

Завдання для проекту компетентнісних задач Политическая система Италии

Политическая система Италии Мотивационная и потребностная сферы личности

Мотивационная и потребностная сферы личности Загадки пирамид Гизы

Загадки пирамид Гизы Презентация на тему Владимир Владимирович Маяковский

Презентация на тему Владимир Владимирович Маяковский Интерьер под ключ вместе с Sorrento инновации и опыт

Интерьер под ключ вместе с Sorrento инновации и опыт Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы

Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы www.pimy.ms

www.pimy.ms