Прежде, чем развивать бизнес, необходимо знать: есть ли рынки сбыта? Ювелирная промышленность: потенциал роста есть, и он заключае

- Прежде, чем развивать бизнес, необходимо знать: есть ли рынки сбыта? Ювелирная промышленность: потенциал роста есть, и он заключае

Содержание

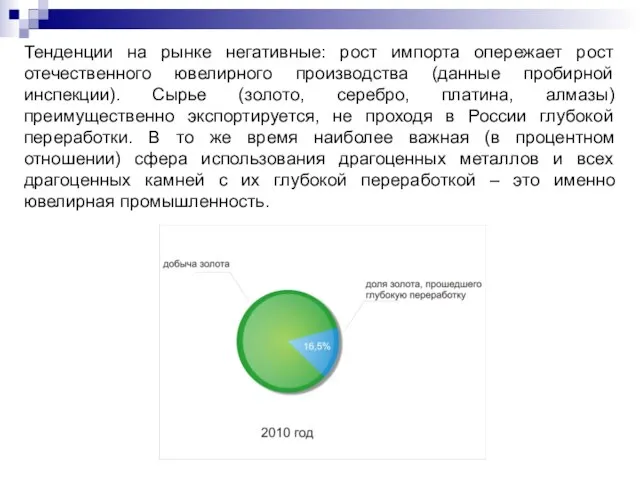

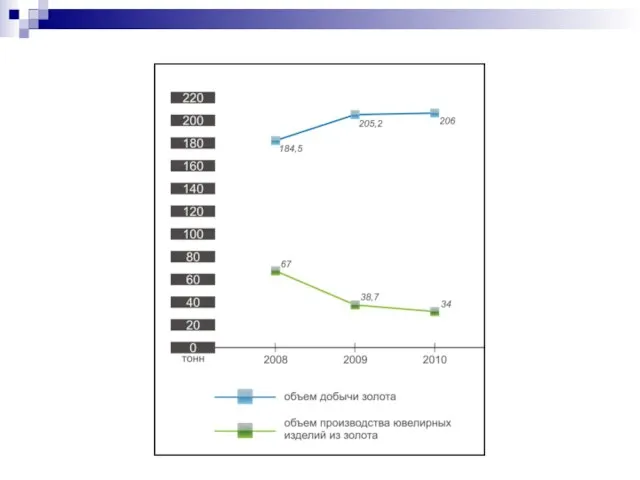

- 2. Тенденции на рынке негативные: рост импорта опережает рост отечественного ювелирного производства (данные пробирной инспекции). Сырье (золото,

- 4. У России есть преимущества в части наличия: в недрах драгооценных металлов (золота, серебра, платины) и алмазов,

- 5. Но преимущества не реализуются. Что же мешает российскому производителю ювелирной продукции завоевать полностью отечественный рынок? Здесь

- 6. Ювелирный кластер – это один из инструментов выравнивания конкурентоспособности российских производителей. Но многое зависит от того,

- 7. Почему именно Костромская область? Здесь исторически сложились ювелирные традиции, здесь сосредоточение ювелирных производств: 382 юридических лица

- 8. «Дорожная карта» развития кластера – основные задачи Принятие решения о создании ювелирного кластера в Костромской области

- 10. Скачать презентацию

Слайд 2Тенденции на рынке негативные: рост импорта опережает рост отечественного ювелирного производства (данные

Тенденции на рынке негативные: рост импорта опережает рост отечественного ювелирного производства (данные

Слайд 4У России есть преимущества в части наличия:

в недрах драгооценных металлов (золота,

У России есть преимущества в части наличия:

в недрах драгооценных металлов (золота,

Слайд 5Но преимущества не реализуются. Что же мешает российскому производителю ювелирной продукции завоевать

Но преимущества не реализуются. Что же мешает российскому производителю ювелирной продукции завоевать

Слайд 6Ювелирный кластер – это один из инструментов выравнивания конкурентоспособности российских производителей. Но

Ювелирный кластер – это один из инструментов выравнивания конкурентоспособности российских производителей. Но

Слайд 7Почему именно Костромская область?

Здесь исторически сложились ювелирные традиции, здесь сосредоточение ювелирных

Почему именно Костромская область?

Здесь исторически сложились ювелирные традиции, здесь сосредоточение ювелирных

Слайд 8«Дорожная карта» развития кластера – основные задачи

Принятие решения о создании ювелирного кластера

«Дорожная карта» развития кластера – основные задачи

Принятие решения о создании ювелирного кластера

Каллиграфия и миниатюра

Каллиграфия и миниатюра Модернизация и капитальный ремонт в медицинской организации. Кузбасс

Модернизация и капитальный ремонт в медицинской организации. Кузбасс «Виды наводнений и их оценка».Артищук АнастасияПозднякова Анна231 группа.

«Виды наводнений и их оценка».Артищук АнастасияПозднякова Анна231 группа. Цвет в одежде

Цвет в одежде Экосистема озера

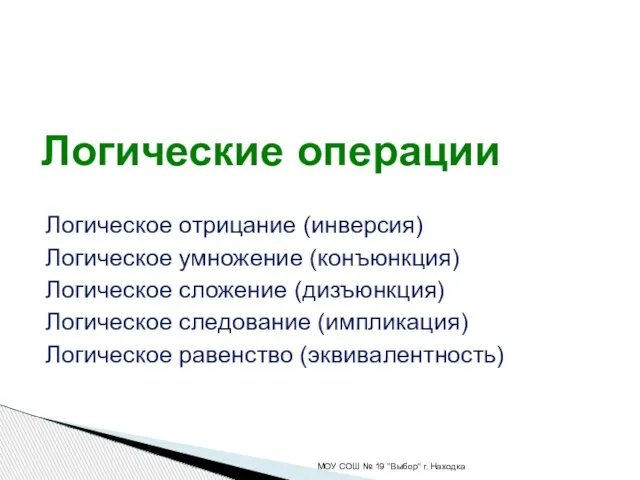

Экосистема озера Логические операции

Логические операции Все о счетах-фактурах в 2018году. Методическое пособие. Часть 1

Все о счетах-фактурах в 2018году. Методическое пособие. Часть 1 Модернизация вагона-хоппера

Модернизация вагона-хоппера Великая Отечественная Война 1941-1945

Великая Отечественная Война 1941-1945 К вопросу о закреплении в уголовно-процессуальном кодексе Росийской Федерации нового принципа

К вопросу о закреплении в уголовно-процессуальном кодексе Росийской Федерации нового принципа Презентация на тему Подготовка к ГИА Задания А1-А7, В1-В9 9 класс

Презентация на тему Подготовка к ГИА Задания А1-А7, В1-В9 9 класс  ПТЭ, инструкции и безопасность движения поездов железнодорожном транспорте РФ

ПТЭ, инструкции и безопасность движения поездов железнодорожном транспорте РФ Открытый урок

Открытый урок Система работы педагогического коллектива по ознакомлению детей с правилами дорожного движения

Система работы педагогического коллектива по ознакомлению детей с правилами дорожного движения Посудный бизнес. Июль 2021

Посудный бизнес. Июль 2021 Prezentatsia_K_UROKU_MOYa_ISTORIYa

Prezentatsia_K_UROKU_MOYa_ISTORIYa Металлы и сплавы в радиоаппаратуре

Металлы и сплавы в радиоаппаратуре Правописание И-Ы после Ц

Правописание И-Ы после Ц Архитектура

Архитектура www. eventica.kz

www. eventica.kz Компания САП Логистика

Компания САП Логистика Fractals and Chaos Theory

Fractals and Chaos Theory Право в системе социальных норм

Право в системе социальных норм Ребусворд

Ребусворд Методика обучения библиотекаря созданию электронных таблиц в Exel

Методика обучения библиотекаря созданию электронных таблиц в Exel Контрактная служба в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд

Контрактная служба в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд Костюм Титан. ГОСТ 27575-87

Костюм Титан. ГОСТ 27575-87 Google Scholar

Google Scholar