- Спрос на деньги и роль банковского сектора: о мерах по активизации кредитования экономики

Содержание

- 2. ФУНДАМЕНТАЛЬНЫЕ УСЛОВИЯ СПРОСА НА ДЕНЬГИ ОСНОВНЫЕ ТЕНДЕНЦИИ КОММЕРЧЕСКОГО КРЕДИТОВАНИЯ В 2010 ГОДУ КЛЮЧЕВЫЕ ВЫВОДЫ ВОЗМОЖНЫЕ МЕРЫ

- 3. Макроэкономические условия

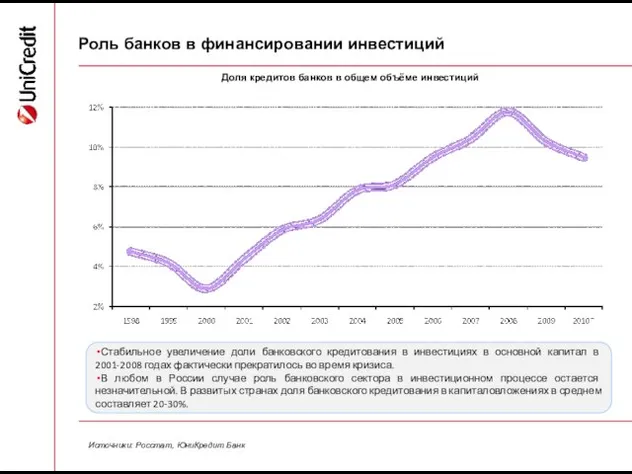

- 4. Роль банков в финансировании инвестиций Источники: Росстат, ЮниКредит Банк Стабильное увеличение доли банковского кредитования в инвестициях

- 5. Доля корпоративных кредитов со сроком погашения до 3 лет в оборотном капитале компаний Корпоративные кредиты в

- 6. Ухудшение уровня жизни населения – снижение доходов и рост безработицы Уровень безработицы Источники: Росстат, Национальный институт

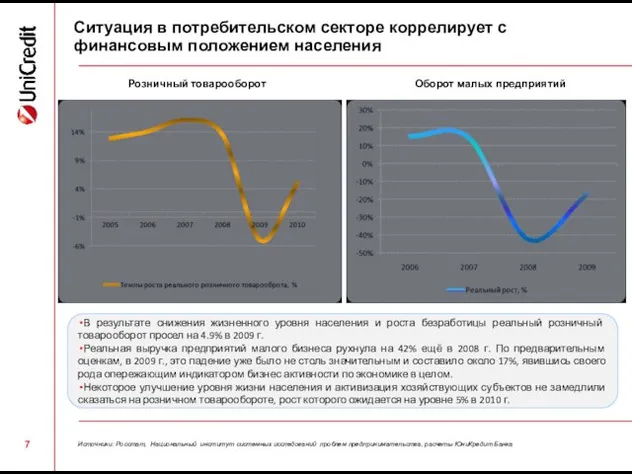

- 7. Ситуация в потребительском секторе коррелирует с финансовым положением населения Оборот малых предприятий Источники: Росстат, Национальный институт

- 8. Факторы, обусловленные развитием денежно-кредитной системы и банковского сектора

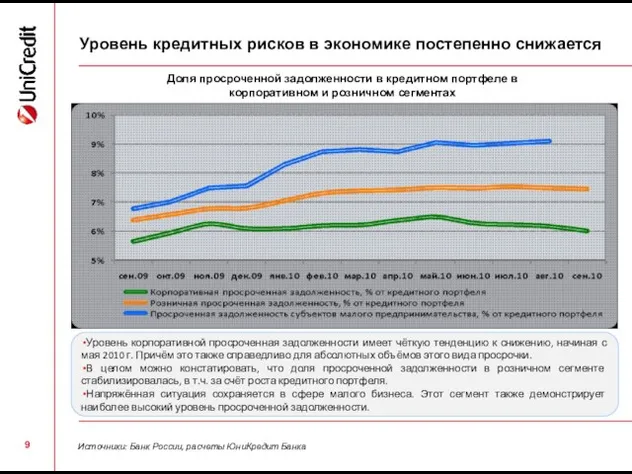

- 9. Уровень кредитных рисков в экономике постепенно снижается Доля просроченной задолженности в кредитном портфеле в корпоративном и

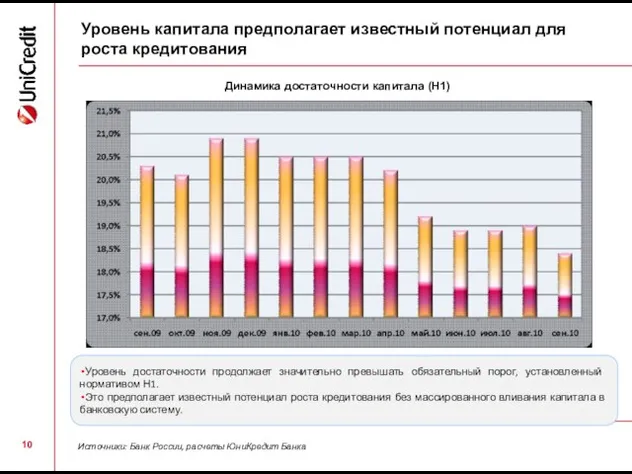

- 10. Уровень капитала предполагает известный потенциал для роста кредитования Динамика достаточности капитала (Н1) Источники: Банк России, расчеты

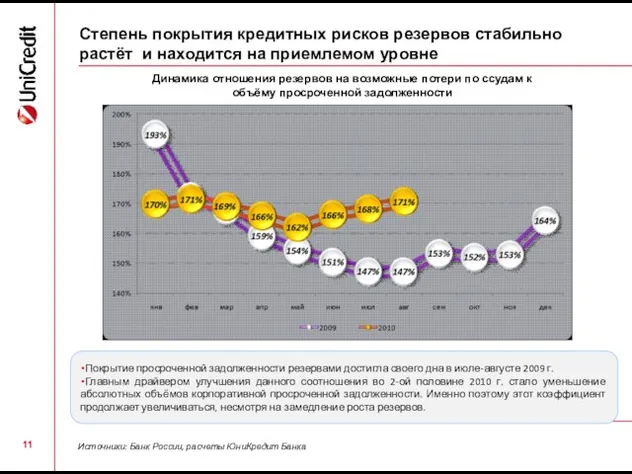

- 11. Степень покрытия кредитных рисков резервов стабильно растёт и находится на приемлемом уровне Динамика отношения резервов на

- 12. Снижение доли коммерческих кредитов в активах банковской системы Доля коммерческих кредитов и вложений в ценные бумаги

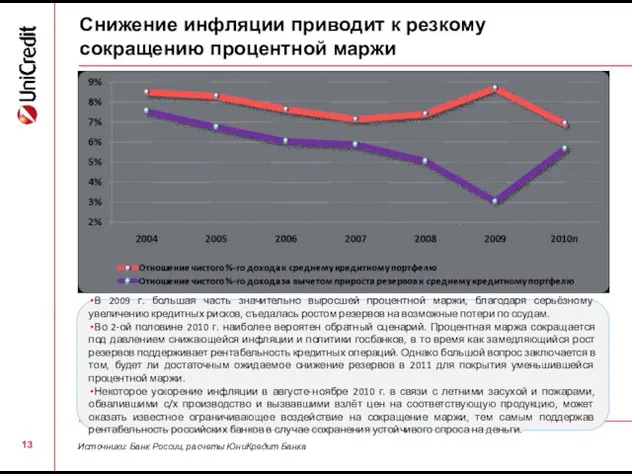

- 13. Снижение инфляции приводит к резкому сокращению процентной маржи Источники: Банк России, расчеты ЮниКредит Банка В 2009

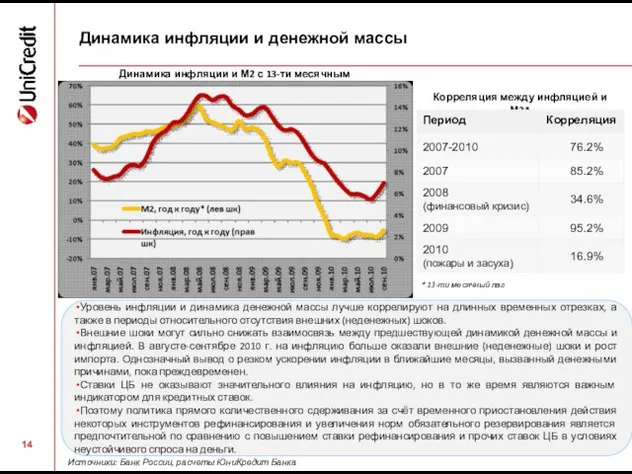

- 14. Динамика инфляции и денежной массы Уровень инфляции и динамика денежной массы лучше коррелируют на длинных временных

- 15. ФУНДАМЕНТАЛЬНЫЕ УСЛОВИЯ СПРОСА НА ДЕНЬГИ ОСНОВНЫЕ ТЕНДЕНЦИИ КОММЕРЧЕСКОГО КРЕДИТОВАНИЯ В 2010 ГОДУ КЛЮЧЕВЫЕ ВЫВОДЫ ВОЗМОЖНЫЕ МЕРЫ

- 16. Оживление корпоративного кредитования Реальные темпы роста** корпоративного кредитования Работающие* корпоративные кредиты и средние процентные ставки Источники:

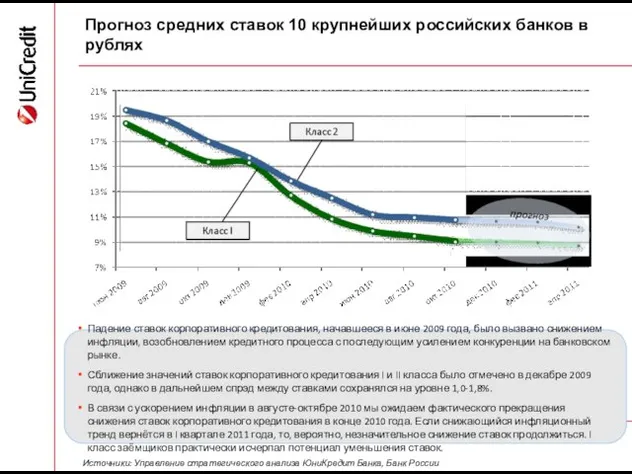

- 17. Прогноз средних ставок 10 крупнейших российских банков в рублях Падение ставок корпоративного кредитования, начавшееся в июне

- 18. Месячные приросты корпоративного кредитования по отраслям С мая 2010 года в большинстве отраслей наблюдается заметный рост

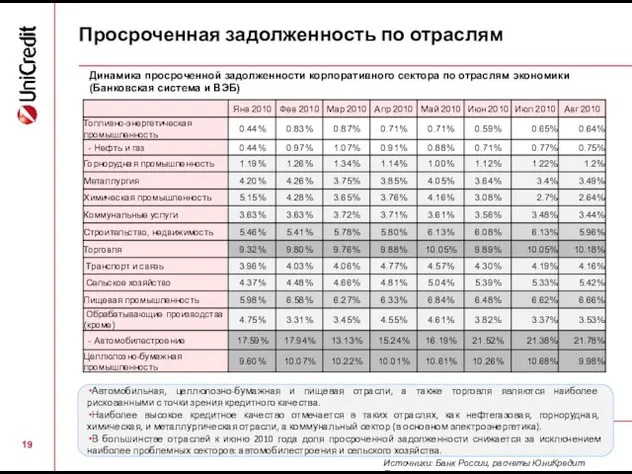

- 19. Просроченная задолженность по отраслям Автомобильная, целлюлозно-бумажная и пищевая отрасли, а также торговля являются наиболее рискованными с

- 20. Сравнительный отраслевой анализ: кластеризация

- 21. Кредитование малого и среднего бизнеса: отсутствие выраженной тенденции Реальные темпы роста** кредитования малого и среднего бизнеса

- 22. «Неожиданно» быстрое восстановление розничного кредитования Реальные темпы роста** розничного кредитования Работающие* розничные кредиты и средние процентные

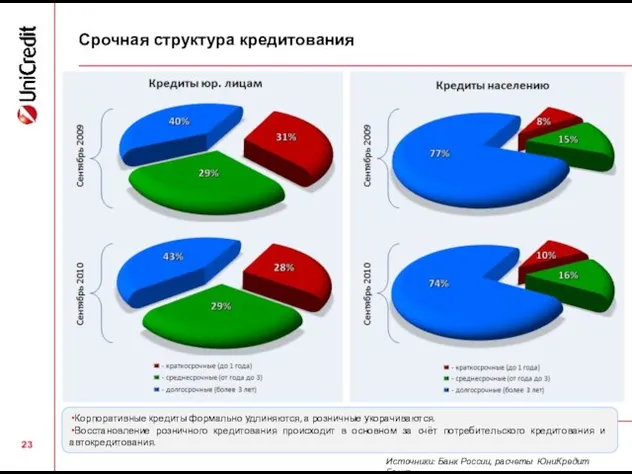

- 23. Срочная структура кредитования Источники: Банк России, расчеты ЮниКредит Банка Корпоративные кредиты формально удлиняются, а розничные укорачиваются.

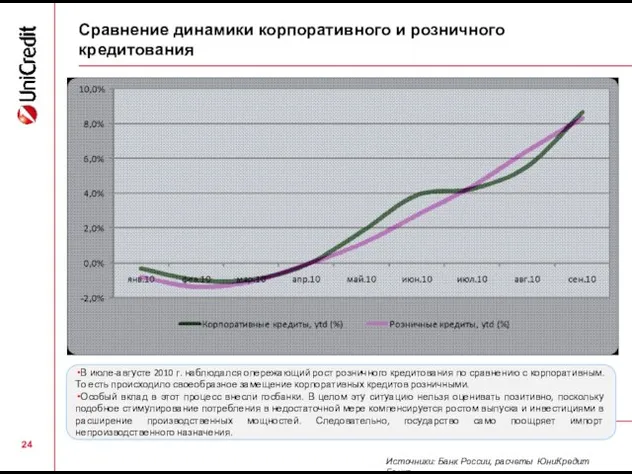

- 24. Сравнение динамики корпоративного и розничного кредитования Источники: Банк России, расчеты ЮниКредит Банка В июле-августе 2010 г.

- 25. ФУНДАМЕНТАЛЬНЫЕ УСЛОВИЯ СПРОСА НА ДЕНЬГИ ОСНОВНЫЕ ТЕНДЕНЦИИ КОММЕРЧЕСКОГО КРЕДИТОВАНИЯ В 2010 ГОДУ КЛЮЧЕВЫЕ ВЫВОДЫ ВОЗМОЖНЫЕ МЕРЫ

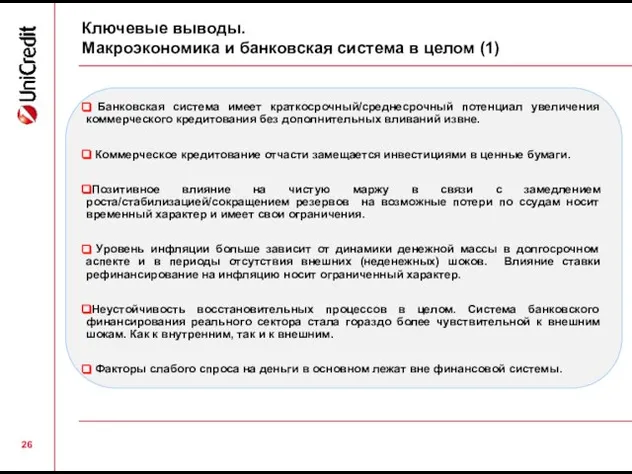

- 26. Ключевые выводы. Макроэкономика и банковская система в целом (1) Банковская система имеет краткосрочный/среднесрочный потенциал увеличения коммерческого

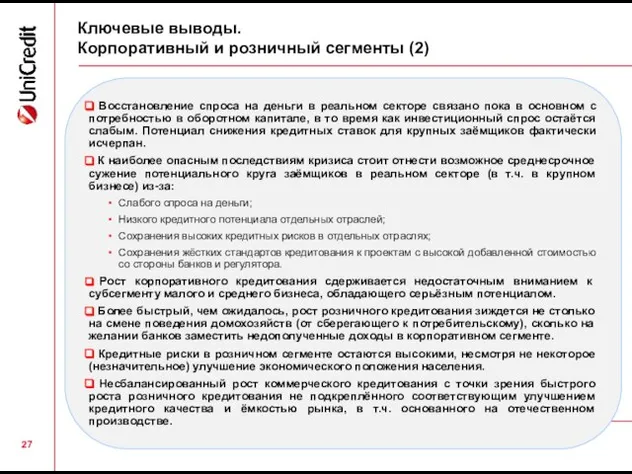

- 27. Ключевые выводы. Корпоративный и розничный сегменты (2) Восстановление спроса на деньги в реальном секторе связано пока

- 28. ФУНДАМЕНТАЛЬНЫЕ УСЛОВИЯ СПРОСА НА ДЕНЬГИ ОСНОВНЫЕ ТЕНДЕНЦИИ КОММЕРЧЕСКОГО КРЕДИТОВАНИЯ В 2010 ГОДУ КЛЮЧЕВЫЕ ВЫВОДЫ ВОЗМОЖНЫЕ МЕРЫ

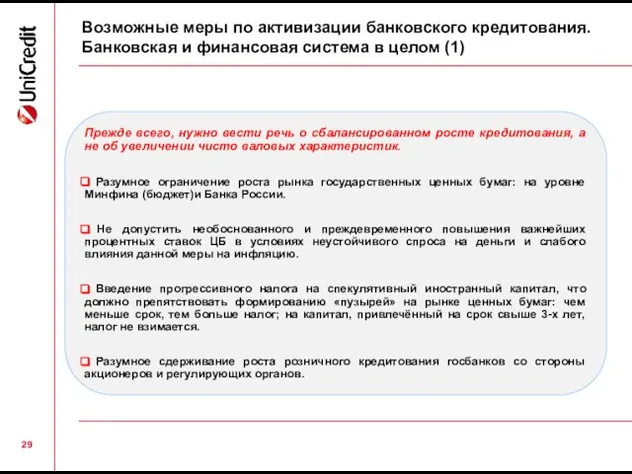

- 29. Возможные меры по активизации банковского кредитования. Банковская и финансовая система в целом (1) Прежде всего, нужно

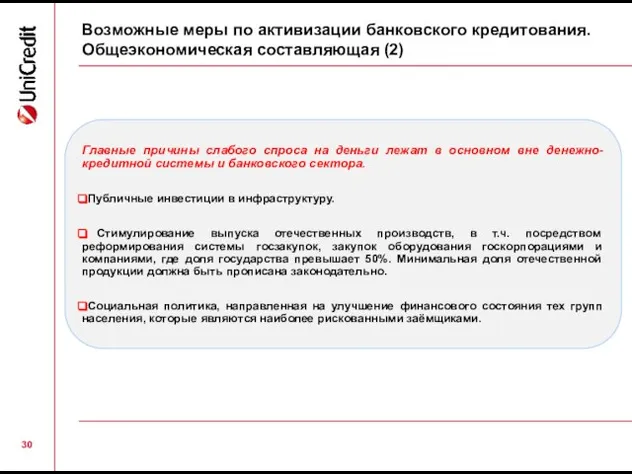

- 30. Возможные меры по активизации банковского кредитования. Общеэкономическая составляющая (2) Главные причины слабого спроса на деньги лежат

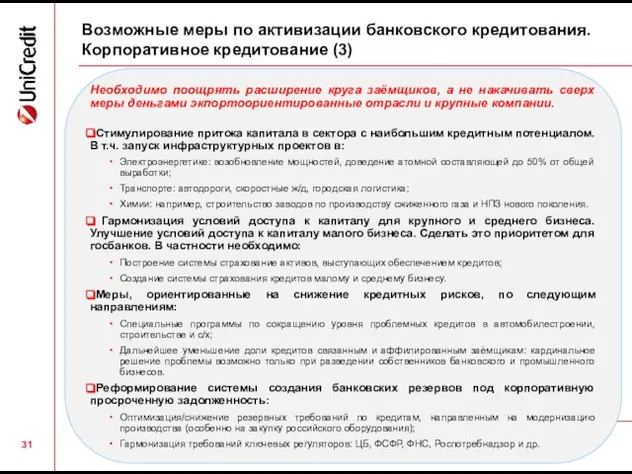

- 31. Возможные меры по активизации банковского кредитования. Корпоративное кредитование (3) Необходимо поощрять расширение круга заёмщиков, а не

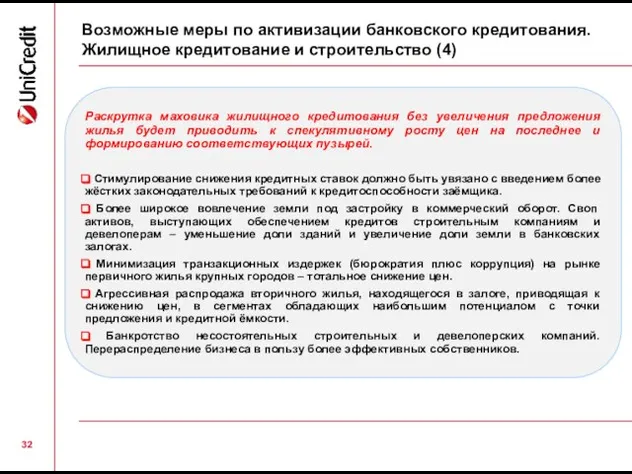

- 32. Возможные меры по активизации банковского кредитования. Жилищное кредитование и строительство (4) Раскрутка маховика жилищного кредитования без

- 33. Отраслевые приложения

- 34. Розничная торговля Источники: Росстат, база данных Руслана, СПАРК Интерфакс, расчеты ЮниКредит Банка, расчеты UniCredit Securities После

- 35. Оптовая торговля Падение темпов роста оптовой торговли в 2009 году было более значительным по сравнению с

- 36. Черная металлургия В 2009 году черная металлургия претерпела сокращение производства на 13,9%. В 2010 году темпы

- 37. Телекоммуникации Рынок телекоммуникаций столкнулся с серьезным снижением темпов роста в 2009 году. Восстановление рынка по большинству

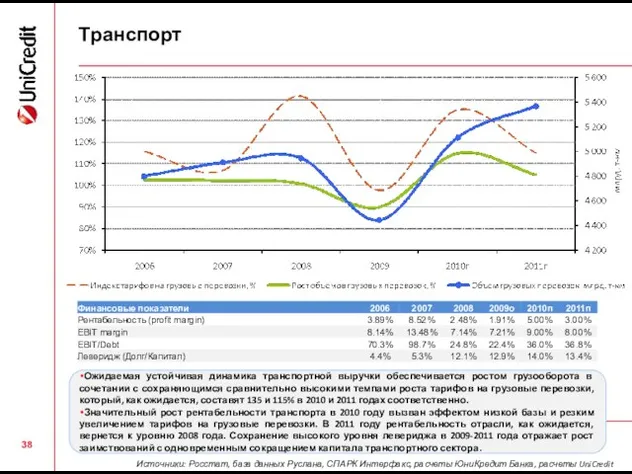

- 38. Транспорт Ожидаемая устойчивая динамика транспортной выручки обеспечивается ростом грузооборота в сочетании с сохраняющимся сравнительно высокими темпами

- 39. Химическая промышленность Химическая промышленность оказалась одной из наиболее устойчивых к влиянию кризиса. Поступательное восстановление химического производства

- 40. Строительство Влияние кризиса на строительную индустрию в 2009-2011 годах оказалось значительным как по глубине, так и

- 41. Пищевая промышленность Эффект импортозамещения позволил пищевой промышленности адаптироваться к кризисным условиям и избежать серьезного снижения производственных

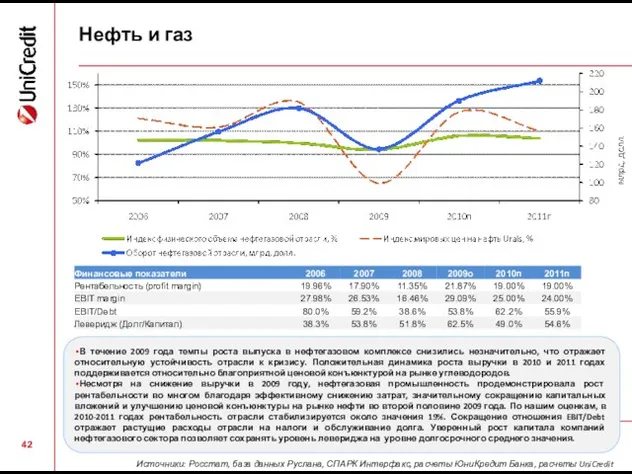

- 42. Нефть и газ В течение 2009 года темпы роста выпуска в нефтегазовом комплексе снизились незначительно, что

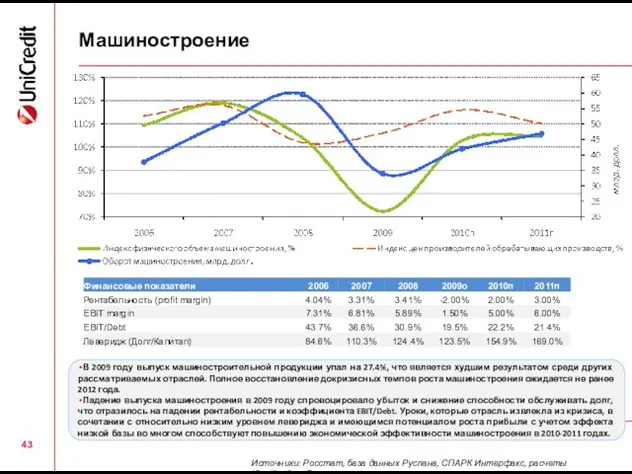

- 43. Машиностроение В 2009 году выпуск машиностроительной продукции упал на 27.4%, что является худшим результатом среди других

- 45. Скачать презентацию

Слайд 2ФУНДАМЕНТАЛЬНЫЕ УСЛОВИЯ СПРОСА НА ДЕНЬГИ

ОСНОВНЫЕ ТЕНДЕНЦИИ КОММЕРЧЕСКОГО КРЕДИТОВАНИЯ В 2010 ГОДУ

КЛЮЧЕВЫЕ ВЫВОДЫ

ВОЗМОЖНЫЕ

ФУНДАМЕНТАЛЬНЫЕ УСЛОВИЯ СПРОСА НА ДЕНЬГИ

ОСНОВНЫЕ ТЕНДЕНЦИИ КОММЕРЧЕСКОГО КРЕДИТОВАНИЯ В 2010 ГОДУ

КЛЮЧЕВЫЕ ВЫВОДЫ

ВОЗМОЖНЫЕ

Слайд 3Макроэкономические условия

Макроэкономические условия

Слайд 4Роль банков в финансировании инвестиций

Источники: Росстат, ЮниКредит Банк

Стабильное увеличение доли банковского кредитования

Роль банков в финансировании инвестиций

Источники: Росстат, ЮниКредит Банк

Стабильное увеличение доли банковского кредитования

Слайд 5Доля корпоративных кредитов со сроком погашения до 3 лет в оборотном капитале

Доля корпоративных кредитов со сроком погашения до 3 лет в оборотном капитале

Слайд 6Ухудшение уровня жизни населения – снижение доходов и рост безработицы

Уровень безработицы

Источники: Росстат,

Ухудшение уровня жизни населения – снижение доходов и рост безработицы

Уровень безработицы

Источники: Росстат,

Слайд 7Ситуация в потребительском секторе коррелирует с финансовым положением населения

Оборот малых предприятий

Источники: Росстат,

Ситуация в потребительском секторе коррелирует с финансовым положением населения

Оборот малых предприятий

Источники: Росстат,

Слайд 8Факторы, обусловленные развитием денежно-кредитной системы и банковского сектора

Факторы, обусловленные развитием денежно-кредитной системы и банковского сектора

Слайд 9Уровень кредитных рисков в экономике постепенно снижается

Доля просроченной задолженности в кредитном портфеле

Уровень кредитных рисков в экономике постепенно снижается

Доля просроченной задолженности в кредитном портфеле

Слайд 10Уровень капитала предполагает известный потенциал для роста кредитования

Динамика достаточности капитала (Н1)

Источники: Банк

Уровень капитала предполагает известный потенциал для роста кредитования

Динамика достаточности капитала (Н1)

Источники: Банк

Слайд 11Степень покрытия кредитных рисков резервов стабильно растёт и находится на приемлемом уровне

Динамика

Степень покрытия кредитных рисков резервов стабильно растёт и находится на приемлемом уровне

Динамика

Слайд 12Снижение доли коммерческих кредитов в активах банковской системы

Доля коммерческих кредитов и вложений

Снижение доли коммерческих кредитов в активах банковской системы

Доля коммерческих кредитов и вложений

Слайд 13Снижение инфляции приводит к резкому сокращению процентной маржи

Источники: Банк России, расчеты ЮниКредит

Снижение инфляции приводит к резкому сокращению процентной маржи

Источники: Банк России, расчеты ЮниКредит

Слайд 14Динамика инфляции и денежной массы

Уровень инфляции и динамика денежной массы лучше коррелируют

Динамика инфляции и денежной массы

Уровень инфляции и динамика денежной массы лучше коррелируют

Слайд 15ФУНДАМЕНТАЛЬНЫЕ УСЛОВИЯ СПРОСА НА ДЕНЬГИ

ОСНОВНЫЕ ТЕНДЕНЦИИ КОММЕРЧЕСКОГО КРЕДИТОВАНИЯ В 2010 ГОДУ

КЛЮЧЕВЫЕ ВЫВОДЫ

ВОЗМОЖНЫЕ

ФУНДАМЕНТАЛЬНЫЕ УСЛОВИЯ СПРОСА НА ДЕНЬГИ

ОСНОВНЫЕ ТЕНДЕНЦИИ КОММЕРЧЕСКОГО КРЕДИТОВАНИЯ В 2010 ГОДУ

КЛЮЧЕВЫЕ ВЫВОДЫ

ВОЗМОЖНЫЕ

Слайд 16Оживление корпоративного кредитования

Реальные темпы роста** корпоративного кредитования

Работающие* корпоративные кредиты

и средние процентные

Оживление корпоративного кредитования

Реальные темпы роста** корпоративного кредитования

Работающие* корпоративные кредиты

и средние процентные

Слайд 17Прогноз средних ставок 10 крупнейших российских банков в рублях

Падение ставок корпоративного кредитования,

Прогноз средних ставок 10 крупнейших российских банков в рублях

Падение ставок корпоративного кредитования,

Слайд 18Месячные приросты корпоративного кредитования по отраслям

С мая 2010 года в большинстве отраслей

Месячные приросты корпоративного кредитования по отраслям

С мая 2010 года в большинстве отраслей

Слайд 19Просроченная задолженность по отраслям

Автомобильная, целлюлозно-бумажная и пищевая отрасли, а также торговля являются

Просроченная задолженность по отраслям

Автомобильная, целлюлозно-бумажная и пищевая отрасли, а также торговля являются

Слайд 20Сравнительный отраслевой анализ: кластеризация

Сравнительный отраслевой анализ: кластеризация

Слайд 21Кредитование малого и среднего бизнеса: отсутствие выраженной тенденции

Реальные темпы роста** кредитования малого

Кредитование малого и среднего бизнеса: отсутствие выраженной тенденции

Реальные темпы роста** кредитования малого

Слайд 22«Неожиданно» быстрое восстановление розничного кредитования

Реальные темпы роста** розничного кредитования

Работающие* розничные кредиты

и

«Неожиданно» быстрое восстановление розничного кредитования

Реальные темпы роста** розничного кредитования

Работающие* розничные кредиты

и

Слайд 23Срочная структура кредитования

Источники: Банк России, расчеты ЮниКредит Банка

Корпоративные кредиты формально удлиняются, а

Срочная структура кредитования

Источники: Банк России, расчеты ЮниКредит Банка

Корпоративные кредиты формально удлиняются, а

Слайд 24Сравнение динамики корпоративного и розничного кредитования

Источники: Банк России, расчеты ЮниКредит Банка

В июле-августе

Сравнение динамики корпоративного и розничного кредитования

Источники: Банк России, расчеты ЮниКредит Банка

В июле-августе

Слайд 25ФУНДАМЕНТАЛЬНЫЕ УСЛОВИЯ СПРОСА НА ДЕНЬГИ

ОСНОВНЫЕ ТЕНДЕНЦИИ КОММЕРЧЕСКОГО КРЕДИТОВАНИЯ В 2010 ГОДУ

КЛЮЧЕВЫЕ ВЫВОДЫ

ВОЗМОЖНЫЕ

ФУНДАМЕНТАЛЬНЫЕ УСЛОВИЯ СПРОСА НА ДЕНЬГИ

ОСНОВНЫЕ ТЕНДЕНЦИИ КОММЕРЧЕСКОГО КРЕДИТОВАНИЯ В 2010 ГОДУ

КЛЮЧЕВЫЕ ВЫВОДЫ

ВОЗМОЖНЫЕ

Слайд 26Ключевые выводы.

Макроэкономика и банковская система в целом (1)

Банковская система имеет краткосрочный/среднесрочный

Ключевые выводы.

Макроэкономика и банковская система в целом (1)

Банковская система имеет краткосрочный/среднесрочный

Слайд 27Ключевые выводы.

Корпоративный и розничный сегменты (2)

Восстановление спроса на деньги в реальном

Ключевые выводы.

Корпоративный и розничный сегменты (2)

Восстановление спроса на деньги в реальном

Слайд 28ФУНДАМЕНТАЛЬНЫЕ УСЛОВИЯ СПРОСА НА ДЕНЬГИ

ОСНОВНЫЕ ТЕНДЕНЦИИ КОММЕРЧЕСКОГО КРЕДИТОВАНИЯ В 2010 ГОДУ

КЛЮЧЕВЫЕ ВЫВОДЫ

ВОЗМОЖНЫЕ

ФУНДАМЕНТАЛЬНЫЕ УСЛОВИЯ СПРОСА НА ДЕНЬГИ

ОСНОВНЫЕ ТЕНДЕНЦИИ КОММЕРЧЕСКОГО КРЕДИТОВАНИЯ В 2010 ГОДУ

КЛЮЧЕВЫЕ ВЫВОДЫ

ВОЗМОЖНЫЕ

Слайд 29Возможные меры по активизации банковского кредитования. Банковская и финансовая система в целом

Возможные меры по активизации банковского кредитования. Банковская и финансовая система в целом

Слайд 30Возможные меры по активизации банковского кредитования. Общеэкономическая составляющая (2)

Главные причины слабого спроса

Возможные меры по активизации банковского кредитования. Общеэкономическая составляющая (2)

Главные причины слабого спроса

Слайд 31Возможные меры по активизации банковского кредитования. Корпоративное кредитование (3)

Необходимо поощрять расширение круга

Возможные меры по активизации банковского кредитования. Корпоративное кредитование (3)

Необходимо поощрять расширение круга

Слайд 32Возможные меры по активизации банковского кредитования. Жилищное кредитование и строительство (4)

Раскрутка маховика

Возможные меры по активизации банковского кредитования. Жилищное кредитование и строительство (4)

Раскрутка маховика

Слайд 33Отраслевые приложения

Отраслевые приложения

Слайд 34Розничная торговля

Источники: Росстат, база данных Руслана, СПАРК Интерфакс, расчеты ЮниКредит Банка, расчеты

Розничная торговля

Источники: Росстат, база данных Руслана, СПАРК Интерфакс, расчеты ЮниКредит Банка, расчеты

Слайд 35Оптовая торговля

Падение темпов роста оптовой торговли в 2009 году было более значительным

Оптовая торговля

Падение темпов роста оптовой торговли в 2009 году было более значительным

Слайд 36Черная металлургия

В 2009 году черная металлургия претерпела сокращение производства на 13,9%. В

Черная металлургия

В 2009 году черная металлургия претерпела сокращение производства на 13,9%. В

Слайд 37Телекоммуникации

Рынок телекоммуникаций столкнулся с серьезным снижением темпов роста в 2009 году. Восстановление

Телекоммуникации

Рынок телекоммуникаций столкнулся с серьезным снижением темпов роста в 2009 году. Восстановление

Слайд 38Транспорт

Ожидаемая устойчивая динамика транспортной выручки обеспечивается ростом грузооборота в сочетании с сохраняющимся

Транспорт

Ожидаемая устойчивая динамика транспортной выручки обеспечивается ростом грузооборота в сочетании с сохраняющимся

Слайд 39Химическая промышленность

Химическая промышленность оказалась одной из наиболее устойчивых к влиянию кризиса. Поступательное

Химическая промышленность

Химическая промышленность оказалась одной из наиболее устойчивых к влиянию кризиса. Поступательное

Слайд 40Строительство

Влияние кризиса на строительную индустрию в 2009-2011 годах оказалось значительным как по

Строительство

Влияние кризиса на строительную индустрию в 2009-2011 годах оказалось значительным как по

Слайд 41Пищевая промышленность

Эффект импортозамещения позволил пищевой промышленности адаптироваться к кризисным условиям и избежать

Пищевая промышленность

Эффект импортозамещения позволил пищевой промышленности адаптироваться к кризисным условиям и избежать

Слайд 42Нефть и газ

В течение 2009 года темпы роста выпуска в нефтегазовом комплексе

Нефть и газ

В течение 2009 года темпы роста выпуска в нефтегазовом комплексе

Слайд 43Машиностроение

В 2009 году выпуск машиностроительной продукции упал на 27.4%, что является худшим

Машиностроение

В 2009 году выпуск машиностроительной продукции упал на 27.4%, что является худшим

Выбор профессии

Выбор профессии Деятельность Росстата

Деятельность Росстата Бихевиоризм

Бихевиоризм Matetials

Matetials Прикладная психология

Прикладная психология Подготовка к государственной итоговой аттестации по русскому языку

Подготовка к государственной итоговой аттестации по русскому языку «Дон Кихот» - старые традиции и новые идей в романе

«Дон Кихот» - старые традиции и новые идей в романе Совет молодых ученых Уфа 2010

Совет молодых ученых Уфа 2010 Путь к Бриллиантовой Орхидее более прост , чем Вы думаете !

Путь к Бриллиантовой Орхидее более прост , чем Вы думаете ! 11-1d oscar wild

11-1d oscar wild Алфавит

Алфавит ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ

ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ Лічба часу 5 кл

Лічба часу 5 кл Основные понятия в фотографии

Основные понятия в фотографии Изучение иероглифов. Лексика. Урок 9

Изучение иероглифов. Лексика. Урок 9 Режим дня дошкольника

Режим дня дошкольника Предметы искусства и коллекции в интерьере

Предметы искусства и коллекции в интерьере ПОДВЕДЕНИЕ ИТОГОВ АДМИНИСТРАТИВНОЙ РЕФОРМЫ,ПРИОРИТЕТНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ

ПОДВЕДЕНИЕ ИТОГОВ АДМИНИСТРАТИВНОЙ РЕФОРМЫ,ПРИОРИТЕТНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ День добра и уважения

День добра и уважения Город Владимир

Город Владимир Spezialitäten aus aller Welt

Spezialitäten aus aller Welt Как встретить любимого и выйти замуж за 90 дней. Курс

Как встретить любимого и выйти замуж за 90 дней. Курс Модерн в Казани

Модерн в Казани The world of good people

The world of good people Загадки о домашних животных

Загадки о домашних животных «1С:Подрядчик строительства 3.0. Управление строительным производством»

«1С:Подрядчик строительства 3.0. Управление строительным производством» Духовно-теоретическая идуховно-практическаядеятельность.

Духовно-теоретическая идуховно-практическаядеятельность. Заборы

Заборы