- Срочный рынок Forts

Содержание

- 2. Почему управляющие активами используют производные инструменты FORTS? Производные инструменты позволяют строить торговые стратегии с гарантией защиты

- 3. Правила работы управляющих компаний на рынке производных инструментов FORTS Управление коллективными инвестициями: Положение о снижении (ограничении)

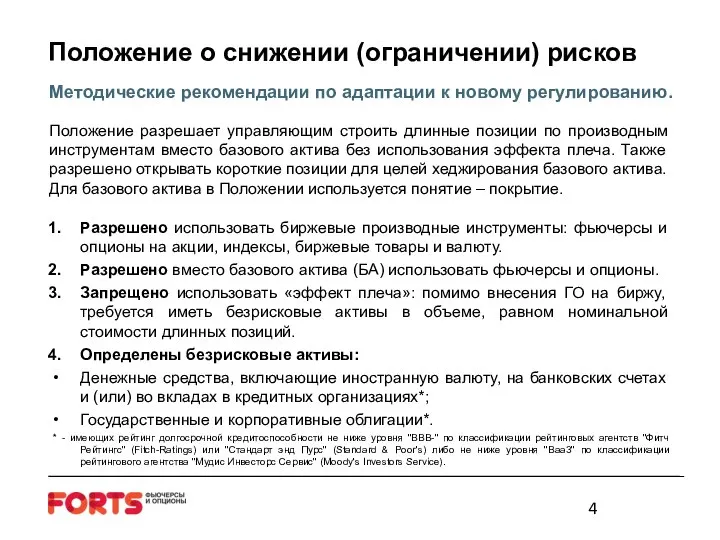

- 4. Положение о снижении (ограничении) рисков Методические рекомендации по адаптации к новому регулированию. Разрешено использовать биржевые производные

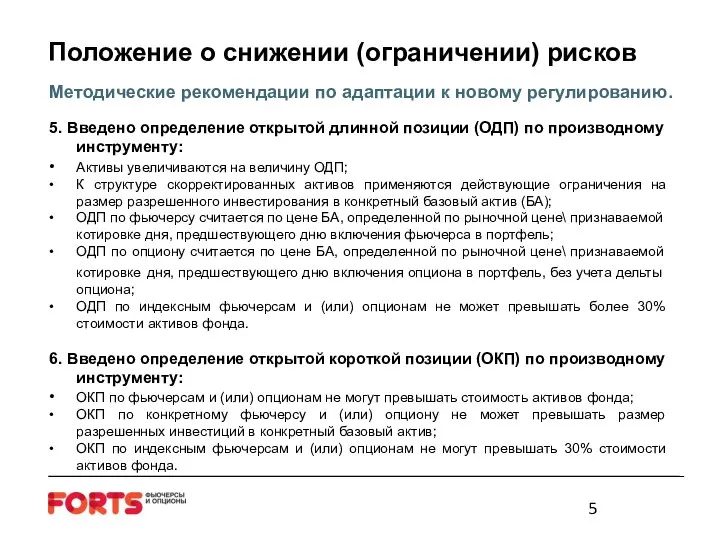

- 5. Положение о снижении (ограничении) рисков Методические рекомендации по адаптации к новому регулированию. 5. Введено определение открытой

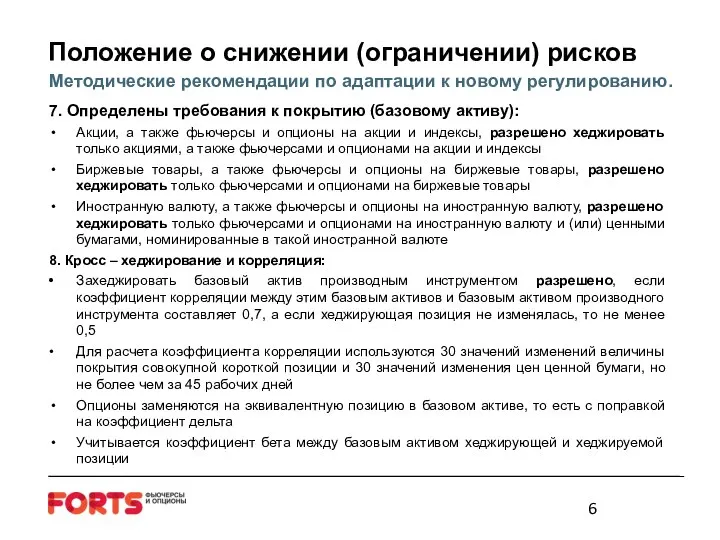

- 6. Положение о снижении (ограничении) рисков Методические рекомендации по адаптации к новому регулированию. 7. Определены требования к

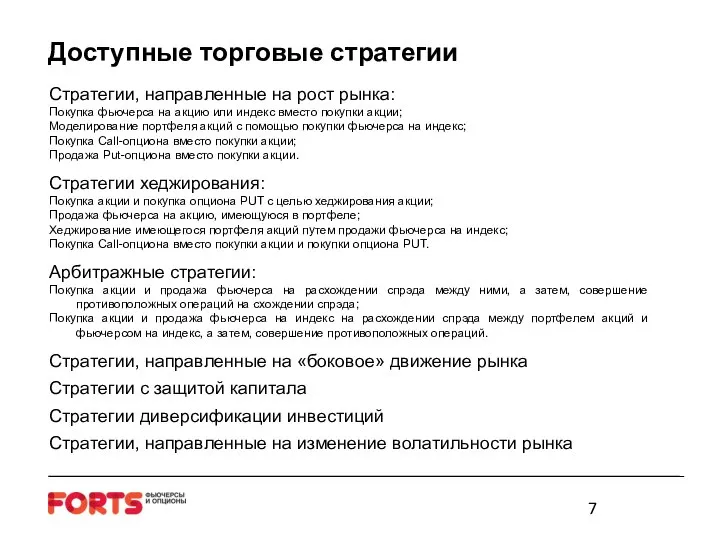

- 7. Доступные торговые стратегии Стратегии, направленные на рост рынка: Покупка фьючерса на акцию или индекс вместо покупки

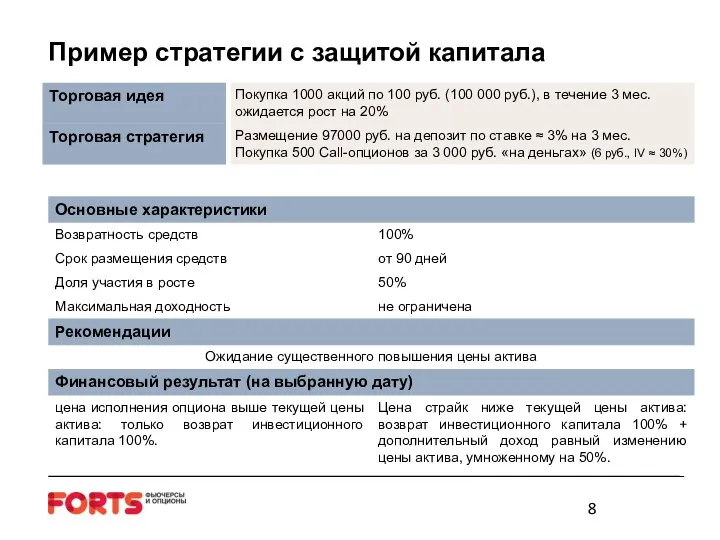

- 8. Пример стратегии с защитой капитала

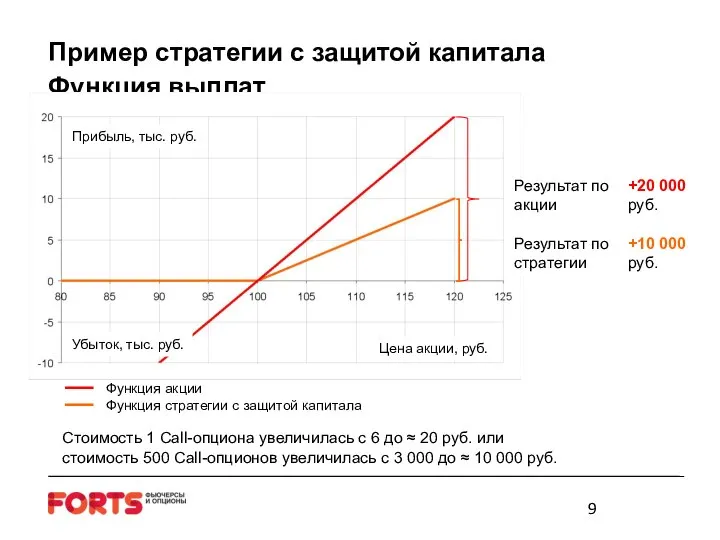

- 9. Пример стратегии с защитой капитала Функция выплат Цена акции, руб. Прибыль, тыс. руб. Убыток, тыс. руб.

- 10. Необходимые действия для совершения операций с производными инструментами: Внести изменения в Правила Фонда; Выбрать способ подключения

- 11. Автоматизация контрольных функций при работе с производными инструментами FORTS Программа позволяет полностью автоматизировать самые сложные и

- 12. Идеология развития рынков РТС Рынки FORTS и RTS Standard развиваются на единой технологической платформе: Единая денежная

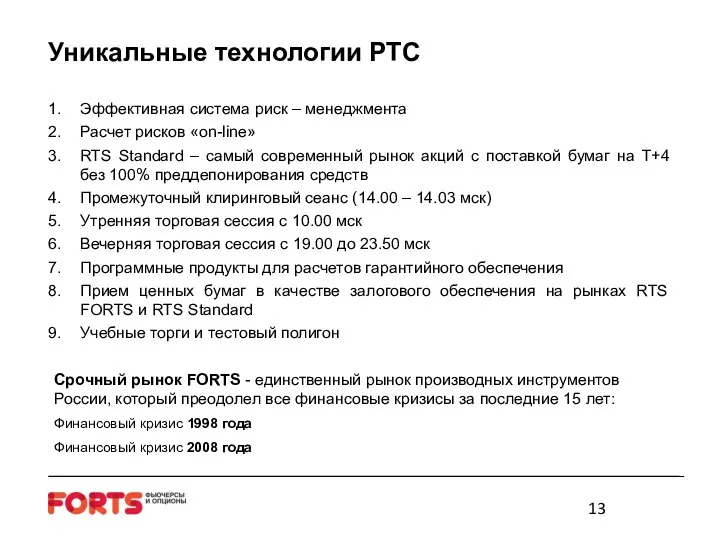

- 13. Уникальные технологии РТС Срочный рынок FORTS - единственный рынок производных инструментов России, который преодолел все финансовые

- 15. Скачать презентацию

Слайд 2Почему управляющие активами используют производные инструменты FORTS?

Производные инструменты позволяют строить торговые

Почему управляющие активами используют производные инструменты FORTS?

Производные инструменты позволяют строить торговые

Слайд 3Правила работы управляющих компаний на рынке производных инструментов FORTS

Управление коллективными инвестициями:

Положение

Правила работы управляющих компаний на рынке производных инструментов FORTS

Управление коллективными инвестициями:

Положение

Слайд 4Положение о снижении (ограничении) рисков

Методические рекомендации по адаптации к новому регулированию.

Разрешено

Положение о снижении (ограничении) рисков

Методические рекомендации по адаптации к новому регулированию.

Разрешено

Слайд 5Положение о снижении (ограничении) рисков

Методические рекомендации по адаптации к новому регулированию.

5.

Положение о снижении (ограничении) рисков

Методические рекомендации по адаптации к новому регулированию.

5.

Слайд 6Положение о снижении (ограничении) рисков

Методические рекомендации по адаптации к новому регулированию.

7.

Положение о снижении (ограничении) рисков

Методические рекомендации по адаптации к новому регулированию.

7.

Слайд 7Доступные торговые стратегии

Стратегии, направленные на рост рынка:

Покупка фьючерса на акцию или индекс

Доступные торговые стратегии

Стратегии, направленные на рост рынка:

Покупка фьючерса на акцию или индекс

Слайд 8Пример стратегии с защитой капитала

Пример стратегии с защитой капитала

Слайд 9Пример стратегии с защитой капитала

Функция выплат

Цена акции, руб.

Прибыль, тыс. руб.

Убыток, тыс. руб.

Стоимость

Пример стратегии с защитой капитала

Функция выплат

Цена акции, руб.

Прибыль, тыс. руб.

Убыток, тыс. руб.

Стоимость

Слайд 10Необходимые действия для совершения операций с производными инструментами:

Внести изменения в Правила Фонда;

Выбрать

Необходимые действия для совершения операций с производными инструментами:

Внести изменения в Правила Фонда;

Выбрать

Слайд 11Автоматизация контрольных функций при работе с производными инструментами FORTS

Программа позволяет полностью автоматизировать

Автоматизация контрольных функций при работе с производными инструментами FORTS

Программа позволяет полностью автоматизировать

Слайд 12Идеология развития рынков РТС

Рынки FORTS и RTS Standard развиваются на единой технологической

Идеология развития рынков РТС

Рынки FORTS и RTS Standard развиваются на единой технологической

Слайд 13Уникальные технологии РТС

Срочный рынок FORTS - единственный рынок производных инструментов России, который

Уникальные технологии РТС

Срочный рынок FORTS - единственный рынок производных инструментов России, который

Сайт. Психолог в Обнинске

Сайт. Психолог в Обнинске Логистика закупок и снабжения

Логистика закупок и снабжения Медицинская экология. Экологические факторы окружающей среды

Медицинская экология. Экологические факторы окружающей среды Портрет слова

Портрет слова Построение фалд, складок и сборок на деталях одежды. Параллельная и коническая трансформация

Построение фалд, складок и сборок на деталях одежды. Параллельная и коническая трансформация Компьютерное математическое моделирование

Компьютерное математическое моделирование Дефекты сварки и контроль качества

Дефекты сварки и контроль качества 7 советов на пути к успеху диплому

7 советов на пути к успеху диплому Комплексная автоматизация органов местного самоуправления для решения задач повышения налоговых доходов местных бюджетов, орган

Комплексная автоматизация органов местного самоуправления для решения задач повышения налоговых доходов местных бюджетов, орган Фадейкина Наталья Васильевна д-р экон. наук, профессор, ректор Сибирской академии финансов и банковского дела (САФБД), президент

Фадейкина Наталья Васильевна д-р экон. наук, профессор, ректор Сибирской академии финансов и банковского дела (САФБД), президент  Международные организации. 10 класс

Международные организации. 10 класс Презентация на тему Двоичное кодирование символьной информации

Презентация на тему Двоичное кодирование символьной информации Стратегия создания экранного образа

Стратегия создания экранного образа Балет во Франции 17 века

Балет во Франции 17 века Концепция личности по З. Фрейду. Механизмы психологической защиты

Концепция личности по З. Фрейду. Механизмы психологической защиты Календарь искусства.

Календарь искусства. Биостимуляция + антиоксидантная защита: Препарат SKIN-ОХ:

Биостимуляция + антиоксидантная защита: Препарат SKIN-ОХ: Циклоалканы ДАРЬКИНА АНАСТАСИЯ

Циклоалканы ДАРЬКИНА АНАСТАСИЯ Валентин Григорьевич Распутин ( 1937 )

Валентин Григорьевич Распутин ( 1937 ) Хинди. Шаг за шагом

Хинди. Шаг за шагом Южная Америка. Знакомство с живым миром

Южная Америка. Знакомство с живым миром Простые рецепты улучшения сайтов

Простые рецепты улучшения сайтов Внешняя политика России 17 век

Внешняя политика России 17 век Презентация на тему Чем живое отличается от неживого

Презентация на тему Чем живое отличается от неживого Виды ДТП: Столкновение Опрокидывание Наезд

Виды ДТП: Столкновение Опрокидывание Наезд Зима. Как прекрасен этот мир

Зима. Как прекрасен этот мир Бисерные россыпи Кольского Севера

Бисерные россыпи Кольского Севера Презентация на тему Образование славянских государств

Презентация на тему Образование славянских государств