- Статистика национального богатства

Содержание

- 2. 1.Понятие национального богатства. Национальное богатство – совокупность материальных благ, созданных трудом предшествующих поколений и нынешнего поколения,

- 3. В зависимости от происхождения национальное богатство делят на национальное имущество и природные ресурсы. Национальное имущество- это

- 4. В зависимости от экономического назначения и натурально- вещественного состава национальное имущество может быть: основные фонды; материальные

- 5. Классификация национального богатства, используемая в СНС. Все активы, включаемые в состав национального богатства, разделяются на финансовые

- 6. Основные фонды делят на материальный основной капитал и нематериальные активы. Материальный основной капитал состоит из зданий,

- 7. Запасы материальных оборотных средств- это товары, созданные в текущем или более раннем периоде и предназначенные для

- 8. Финансовые активы ,в состав которых входит монетарное золото и специальные права заимствования, наличные деньги и депозиты,

- 9. 2. Статистика основных фондов. Значительную долю в составе национального богатства составляют основные фонды(основной капитал), входящие в

- 10. Основные фонды делятся на производственные и непроизводственные. Производственные основные фонды- это активы, используемые для производства товаров

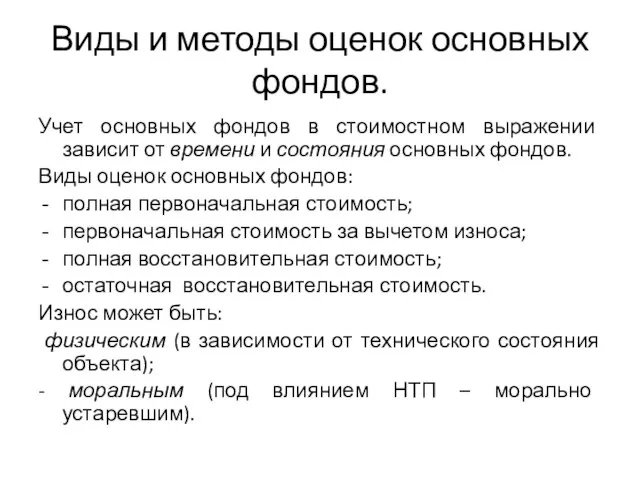

- 11. Виды и методы оценок основных фондов. Учет основных фондов в стоимостном выражении зависит от времени и

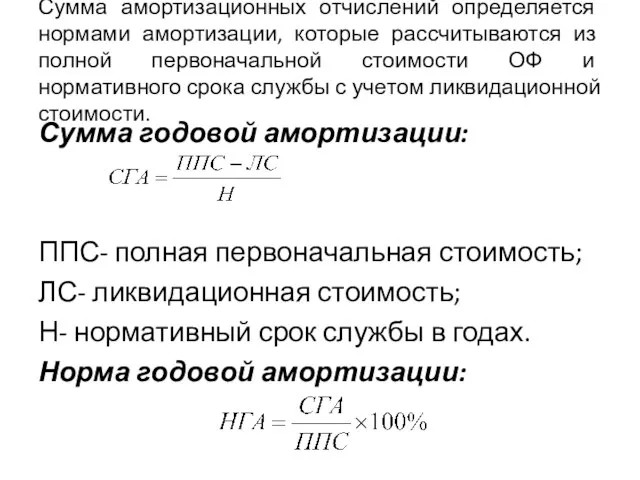

- 12. Сумма амортизационных отчислений определяется нормами амортизации, которые рассчитываются из полной первоначальной стоимости ОФ и нормативного срока

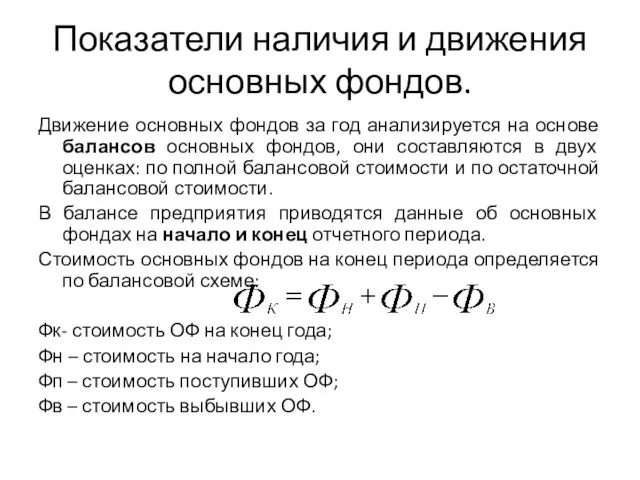

- 13. Показатели наличия и движения основных фондов. Движение основных фондов за год анализируется на основе балансов основных

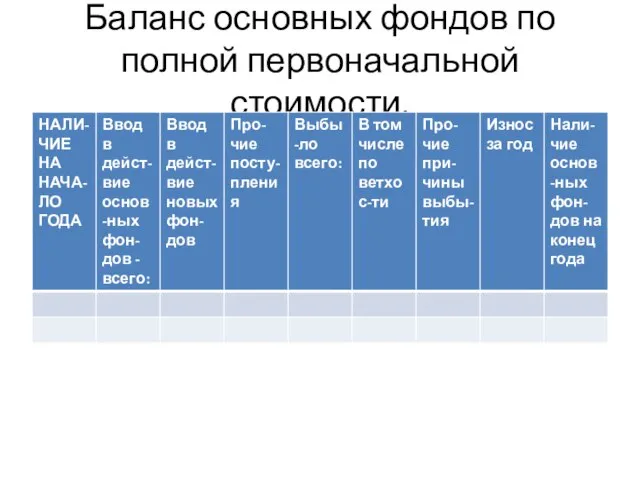

- 14. Баланс основных фондов по полной первоначальной стоимости.

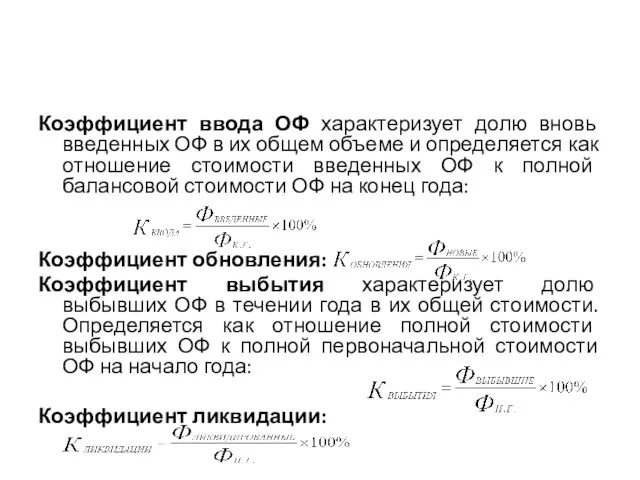

- 15. Коэффициент ввода ОФ характеризует долю вновь введенных ОФ в их общем объеме и определяется как отношение

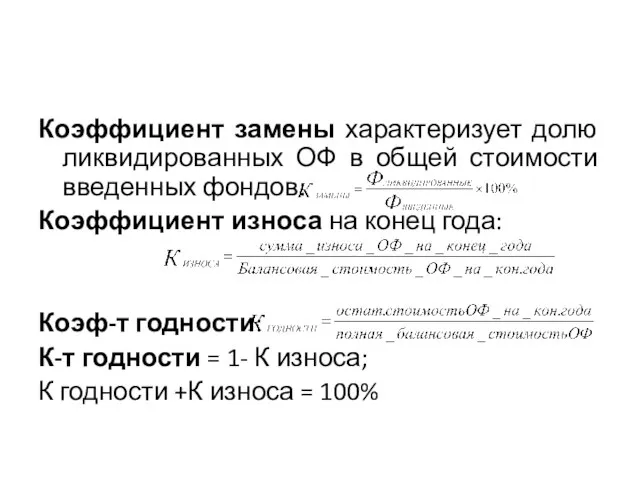

- 16. Коэффициент замены характеризует долю ликвидированных ОФ в общей стоимости введенных фондов: Коэффициент износа на конец года:

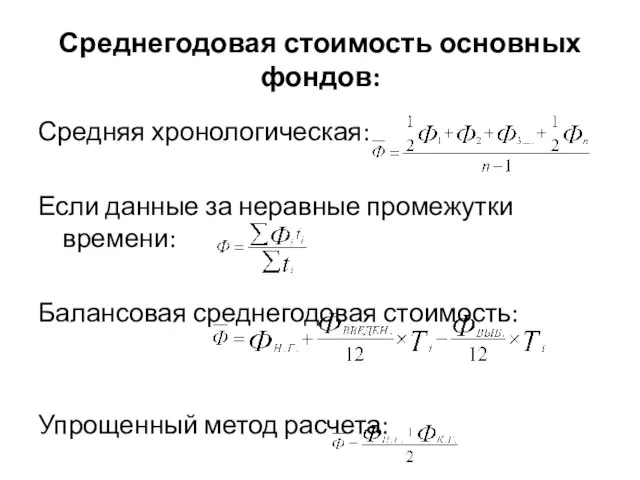

- 17. Среднегодовая стоимость основных фондов: Средняя хронологическая: Если данные за неравные промежутки времени: Балансовая среднегодовая стоимость: Упрощенный

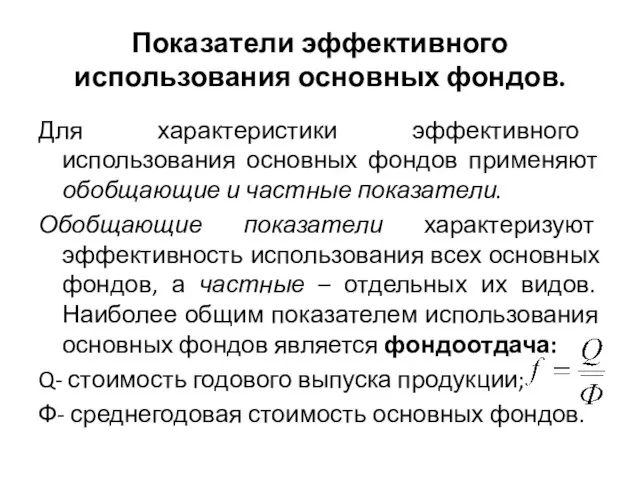

- 18. Показатели эффективного использования основных фондов. Для характеристики эффективного использования основных фондов применяют обобщающие и частные показатели.

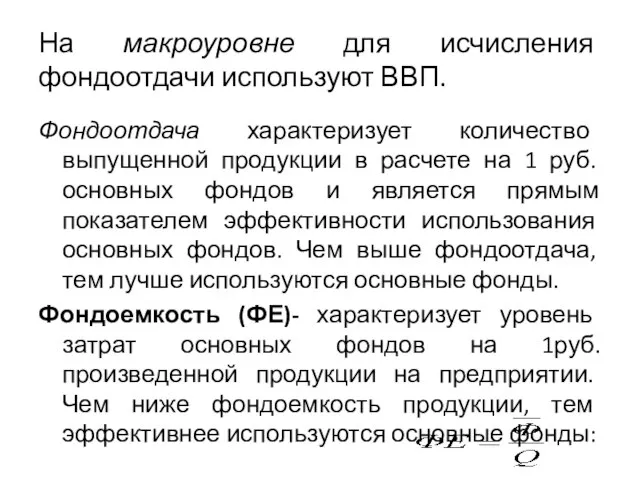

- 19. На макроуровне для исчисления фондоотдачи используют ВВП. Фондоотдача характеризует количество выпущенной продукции в расчете на 1

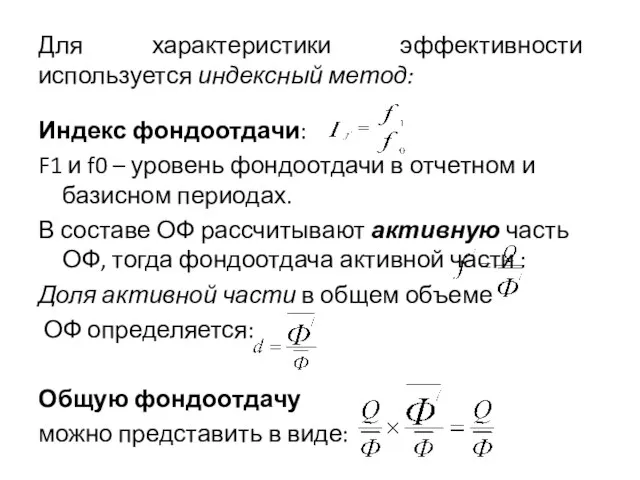

- 20. Для характеристики эффективности используется индексный метод: Индекс фондоотдачи: F1 и f0 – уровень фондоотдачи в отчетном

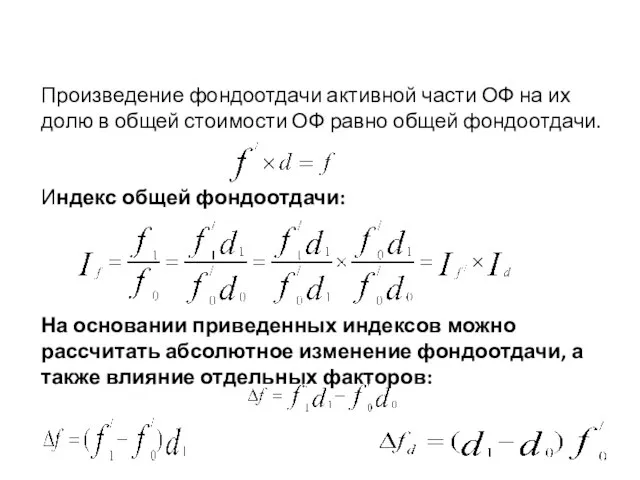

- 21. Произведение фондоотдачи активной части ОФ на их долю в общей стоимости ОФ равно общей фондоотдачи. Индекс

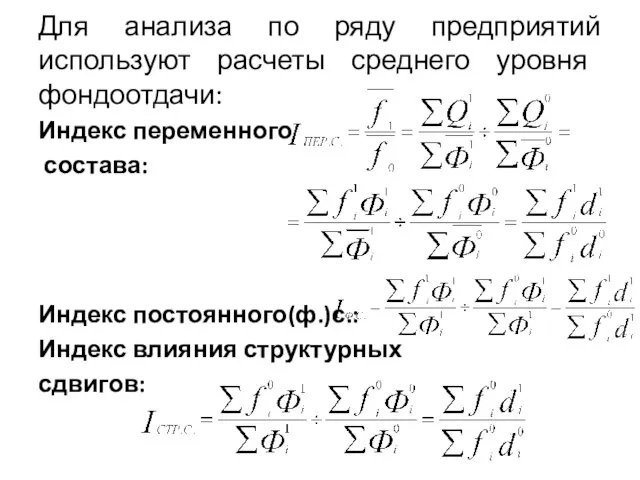

- 22. Для анализа по ряду предприятий используют расчеты среднего уровня фондоотдачи: Индекс переменного состава: Индекс постоянного(ф.)с.: Индекс

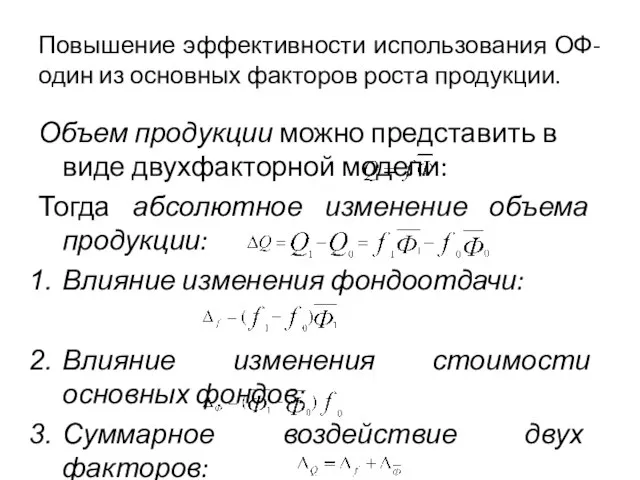

- 23. Повышение эффективности использования ОФ- один из основных факторов роста продукции. Объем продукции можно представить в виде

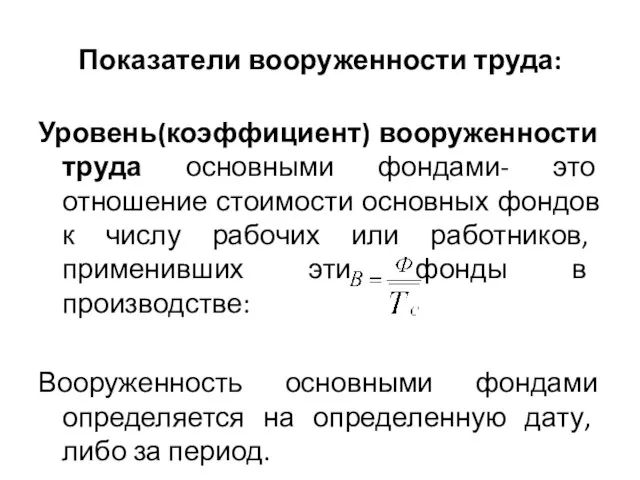

- 24. Показатели вооруженности труда: Уровень(коэффициент) вооруженности труда основными фондами- это отношение стоимости основных фондов к числу рабочих

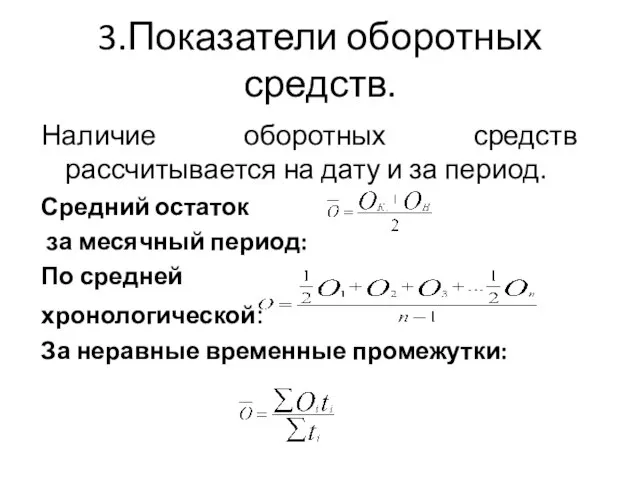

- 25. 3.Показатели оборотных средств. Наличие оборотных средств рассчитывается на дату и за период. Средний остаток за месячный

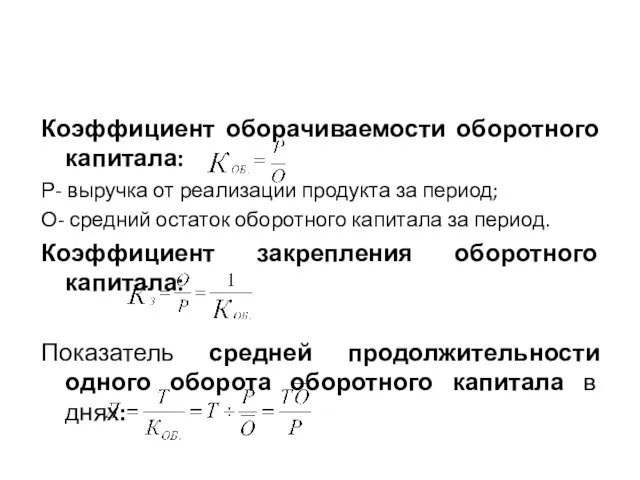

- 26. Коэффициент оборачиваемости оборотного капитала: Р- выручка от реализации продукта за период; О- средний остаток оборотного капитала

- 27. Анализ использования материальных оборотных средств. Удельный расход – это величина расхода материала на единицу произведенной продукции:

- 28. Общая абсолютная величина экономии или перерасхода материала при выпуске всей партии данного вида продукции определяется: При

- 30. Скачать презентацию

Слайд 21.Понятие национального богатства.

Национальное богатство – совокупность материальных благ, созданных трудом предшествующих поколений

1.Понятие национального богатства.

Национальное богатство – совокупность материальных благ, созданных трудом предшествующих поколений

Слайд 3В зависимости от происхождения национальное богатство делят на национальное имущество и природные

В зависимости от происхождения национальное богатство делят на национальное имущество и природные

Слайд 4В зависимости от экономического назначения и натурально- вещественного состава национальное имущество может

В зависимости от экономического назначения и натурально- вещественного состава национальное имущество может

Слайд 5Классификация национального богатства, используемая в СНС.

Все активы, включаемые в состав национального богатства,

Классификация национального богатства, используемая в СНС.

Все активы, включаемые в состав национального богатства,

Слайд 6Основные фонды делят на материальный основной капитал и нематериальные активы.

Материальный основной капитал

Основные фонды делят на материальный основной капитал и нематериальные активы.

Материальный основной капитал

Слайд 7Запасы материальных оборотных средств- это товары, созданные в текущем или более раннем

Запасы материальных оборотных средств- это товары, созданные в текущем или более раннем

Слайд 8Финансовые активы ,в состав которых входит монетарное золото и специальные права заимствования,

Финансовые активы ,в состав которых входит монетарное золото и специальные права заимствования,

Слайд 92. Статистика основных фондов.

Значительную долю в составе национального богатства составляют основные фонды(основной

2. Статистика основных фондов.

Значительную долю в составе национального богатства составляют основные фонды(основной

Слайд 10Основные фонды делятся на производственные и непроизводственные.

Производственные основные фонды- это активы, используемые

Основные фонды делятся на производственные и непроизводственные.

Производственные основные фонды- это активы, используемые

Слайд 11Виды и методы оценок основных фондов.

Учет основных фондов в стоимостном выражении зависит

Виды и методы оценок основных фондов.

Учет основных фондов в стоимостном выражении зависит

Слайд 12Сумма амортизационных отчислений определяется нормами амортизации, которые рассчитываются из полной первоначальной стоимости

Сумма амортизационных отчислений определяется нормами амортизации, которые рассчитываются из полной первоначальной стоимости

Слайд 13Показатели наличия и движения основных фондов.

Движение основных фондов за год анализируется на

Показатели наличия и движения основных фондов.

Движение основных фондов за год анализируется на

Слайд 14Баланс основных фондов по полной первоначальной стоимости.

Баланс основных фондов по полной первоначальной стоимости.

Слайд 15Коэффициент ввода ОФ характеризует долю вновь введенных ОФ в их общем объеме

Коэффициент ввода ОФ характеризует долю вновь введенных ОФ в их общем объеме

Слайд 16Коэффициент замены характеризует долю ликвидированных ОФ в общей стоимости введенных фондов:

Коэффициент износа

Коэффициент замены характеризует долю ликвидированных ОФ в общей стоимости введенных фондов:

Коэффициент износа

Слайд 17Среднегодовая стоимость основных фондов:

Средняя хронологическая:

Если данные за неравные промежутки времени:

Балансовая среднегодовая стоимость:

Упрощенный

Среднегодовая стоимость основных фондов:

Средняя хронологическая:

Если данные за неравные промежутки времени:

Балансовая среднегодовая стоимость:

Упрощенный

Слайд 18Показатели эффективного использования основных фондов.

Для характеристики эффективного использования основных фондов применяют обобщающие

Показатели эффективного использования основных фондов.

Для характеристики эффективного использования основных фондов применяют обобщающие

Слайд 19На макроуровне для исчисления фондоотдачи используют ВВП.

Фондоотдача характеризует количество выпущенной продукции в

На макроуровне для исчисления фондоотдачи используют ВВП.

Фондоотдача характеризует количество выпущенной продукции в

Слайд 20Для характеристики эффективности используется индексный метод:

Индекс фондоотдачи:

F1 и f0 – уровень фондоотдачи

Для характеристики эффективности используется индексный метод:

Индекс фондоотдачи:

F1 и f0 – уровень фондоотдачи

Слайд 21

Произведение фондоотдачи активной части ОФ на их долю в общей стоимости ОФ

Произведение фондоотдачи активной части ОФ на их долю в общей стоимости ОФ

Слайд 22Для анализа по ряду предприятий используют расчеты среднего уровня фондоотдачи:

Индекс переменного

Для анализа по ряду предприятий используют расчеты среднего уровня фондоотдачи:

Индекс переменного

Слайд 23Повышение эффективности использования ОФ- один из основных факторов роста продукции.

Объем продукции можно

Повышение эффективности использования ОФ- один из основных факторов роста продукции.

Объем продукции можно

Слайд 24Показатели вооруженности труда:

Уровень(коэффициент) вооруженности труда основными фондами- это отношение стоимости основных фондов

Показатели вооруженности труда:

Уровень(коэффициент) вооруженности труда основными фондами- это отношение стоимости основных фондов

Слайд 253.Показатели оборотных средств.

Наличие оборотных средств рассчитывается на дату и за период.

Средний остаток

3.Показатели оборотных средств.

Наличие оборотных средств рассчитывается на дату и за период.

Средний остаток

Слайд 26Коэффициент оборачиваемости оборотного капитала:

Р- выручка от реализации продукта за период;

О- средний

Коэффициент оборачиваемости оборотного капитала:

Р- выручка от реализации продукта за период;

О- средний

Слайд 27Анализ использования материальных оборотных средств.

Удельный расход – это величина расхода материала на

Анализ использования материальных оборотных средств.

Удельный расход – это величина расхода материала на

Слайд 28Общая абсолютная величина экономии или перерасхода материала при выпуске всей партии данного

Общая абсолютная величина экономии или перерасхода материала при выпуске всей партии данного

Деятельность модельных библиотек Псковской области

Деятельность модельных библиотек Псковской области Information tehnology

Information tehnology  «Эффект губной помады»в действии

«Эффект губной помады»в действии Техническое обслуживание и ремонт узлов тепловоза

Техническое обслуживание и ремонт узлов тепловоза СПИННОЙ МОЗГ. СТРОЕНИЕ

СПИННОЙ МОЗГ. СТРОЕНИЕ Семейные традиции

Семейные традиции Презентация на тему Индия под властью англичан

Презентация на тему Индия под властью англичан Презентация на тему Календарь литературных и памятных дат

Презентация на тему Календарь литературных и памятных дат Борис Пастернак

Борис Пастернак Профессии

Профессии Русская армия. Русская армия 1812

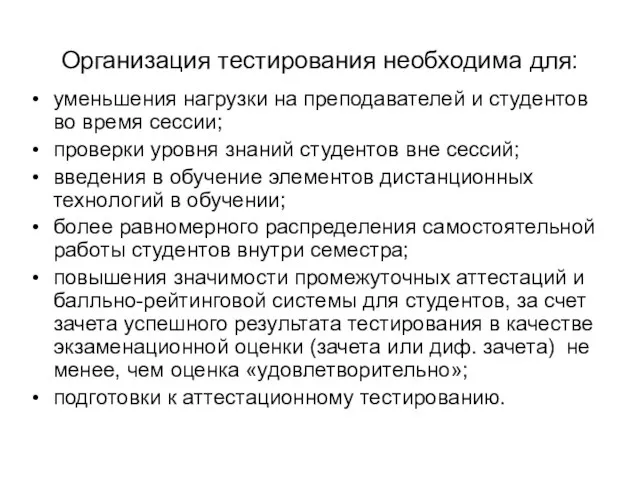

Русская армия. Русская армия 1812 Организация тестирования необходима для:

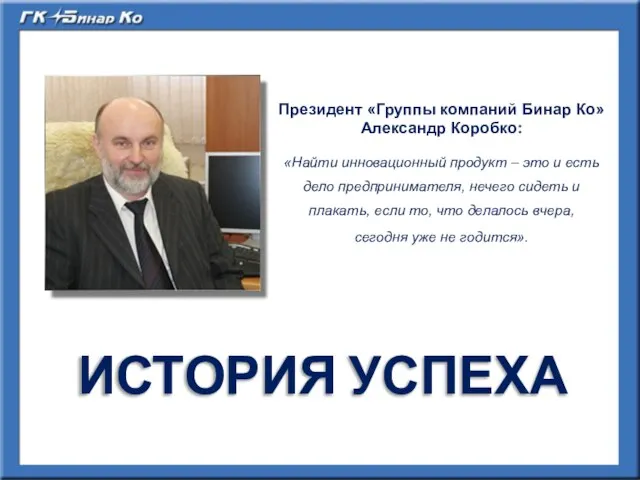

Организация тестирования необходима для: ИСТОРИЯ УСПЕХА

ИСТОРИЯ УСПЕХА Эвристические приемы (ЭП). Межотраслевой фонд эвристических приемов (ЭП)

Эвристические приемы (ЭП). Межотраслевой фонд эвристических приемов (ЭП) Презентация на тему Путин

Презентация на тему Путин Презентация на тему Небесные гости (2 класс)

Презентация на тему Небесные гости (2 класс) Банковская система

Банковская система Атом құрылысы туралы жалпы түсінік. Квант сандары

Атом құрылысы туралы жалпы түсінік. Квант сандары Рекуперация паров в резервуарах с понтоном (РП)

Рекуперация паров в резервуарах с понтоном (РП) Знаю, что горцам, Хоть нравы их строги,В облачном крае скалистых земельПесня нужна, словно лошадь В дороге,Песня н

Знаю, что горцам, Хоть нравы их строги,В облачном крае скалистых земельПесня нужна, словно лошадь В дороге,Песня н Факторы размещения предприятий

Факторы размещения предприятий Задачи с библейскими персонажами

Задачи с библейскими персонажами Минеральные цементы

Минеральные цементы Портфолио воспитателя

Портфолио воспитателя Инета Васильева

Инета Васильева Что изучает биология?

Что изучает биология? Как мы провели каникулы в СФУ!

Как мы провели каникулы в СФУ! Презентация на тему Электроэнергетика России

Презентация на тему Электроэнергетика России