- Статистика основного капитала

Содержание

- 2. План лекции 1. Понятие, состав и классификация ОК 2. Виды оценки ОК 3. Амортизация и износ

- 3. 1. Понятие, состав и классификация основного капитала

- 4. Важнейшим элементом национального богатства является основной капитал ОК, который в статистической литературе также называют основными фондами

- 5. На долю ОК приходится более 90% национального имущества России. Основным капиталом называют активы, созданные в процессе

- 6. Понятие, состав и классификация основного капитала К основному капиталу относятся объекты, которые служат не менее года

- 7. Стоимостной критерий ОК К ОК относятся объекты, стоимость которых определяется в размере пятидесятикратной установленной законом минимальной

- 8. В 1996 г. введен Общероссийский классификатор основных фондов (ОКОФ), согласно которому основной капитал делится на: Материальный

- 9. Материальный основной капитал включает: Здания Сооружения Машины и оборудование Инструменты и различный инвентарь Транспортные средства Рабочий

- 10. Классификация ОК Приведенная классификация материального ОК конкретизируется для каждой отрасли экономики. Классификация ОК промышленности отличается от

- 11. Натурально-вещественная классификация ОК позволяет проанализировать изменение его структуры, определить долю активной и пассивной частей ОК. Отнесение

- 12. Натурально-вещественная классификация ОК В ряде отраслей, например в нефтяной и газовой промышленности, скважины (входящие в группу

- 13. Нематериальный ОК (нематериальные произведенные активы) подразделяется на следующие группы: Расходы на разведку полезных ископаемых Компьютерное программное

- 14. Учет ОК В ОК включаются не только действующие объекты, но и стоимость незавершенных объектов, которые переходят

- 15. Учет ОК В результате ОК увеличивается на величину стоимости незавершенных произведенных материальных активов, т. е. на

- 16. К этой группе также относятся: Скот Молодняк Плантации многолетних насаждений, не достигших плодоносящего возраста, выращиваемых для

- 17. Для изучения состава ОК используются группировки по следующим признакам: по отраслям экономики: ОК отраслей, производящих товары,

- 18. Классификация ОК по системе участия в производственном процессе: ОК, непосредственно используемый в процессе производства продукции (работ,

- 19. Классификация ОК по принадлежности – собственный и арендованный ОК по территориальному признаку – ОК

- 20. Источниками данных об ОК являются: Регулярная статистическая отчетность о наличии и движении ОК Единовременная статистическая отчетность

- 21. 2. Виды оценки ОК

- 22. Виды оценки ОК Учет ОК ведется в натуральном и стоимостном выражении. Натуральные единицы используются для измерения

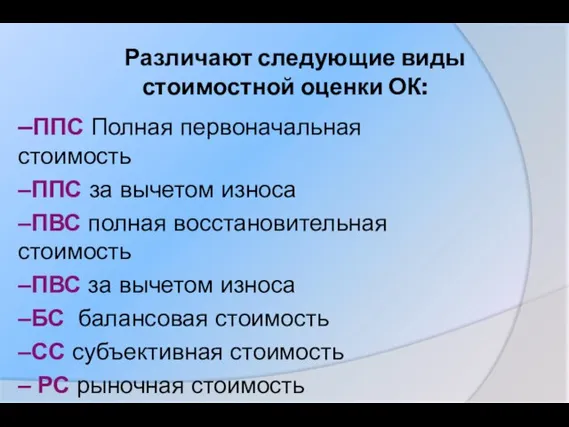

- 23. Различают следующие виды стоимостной оценки ОК: –ППС Полная первоначальная стоимость –ППС за вычетом износа –ПВС полная

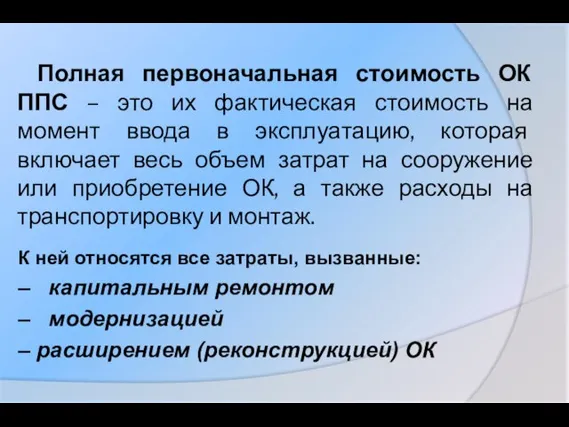

- 24. Полная первоначальная стоимость ОК ППС – это их фактическая стоимость на момент ввода в эксплуатацию, которая

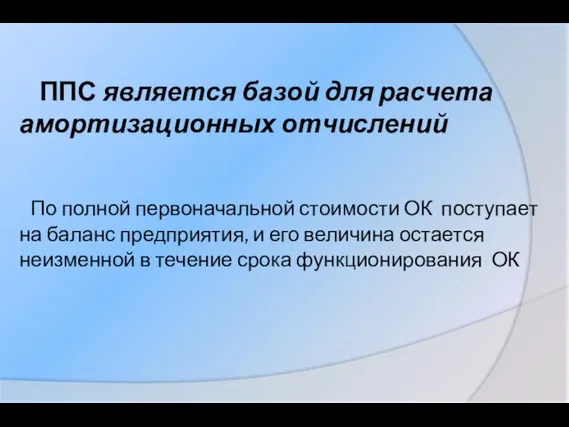

- 25. ППС является базой для расчета амортизационных отчислений По полной первоначальной стоимости ОК поступает на баланс предприятия,

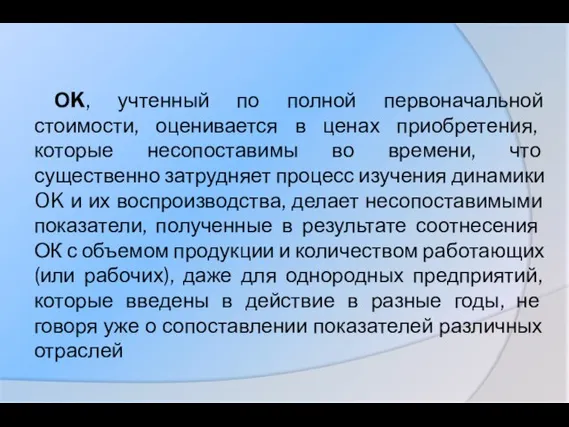

- 26. ОK, учтенный по полной первоначальной стоимости, оценивается в ценах приобретения, которые несопоставимы во времени, что существенно

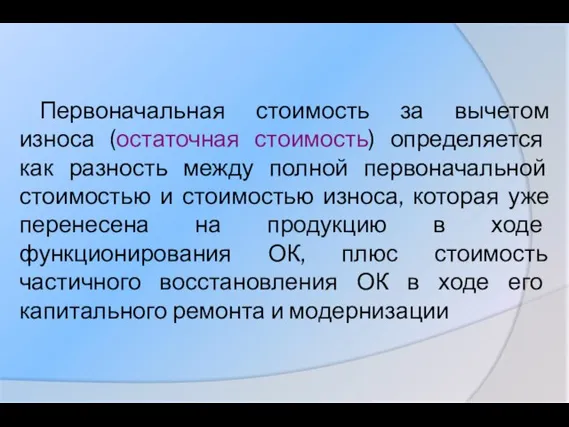

- 27. Первоначальная стоимость за вычетом износа (остаточная стоимость) определяется как разность между полной первоначальной стоимостью и стоимостью

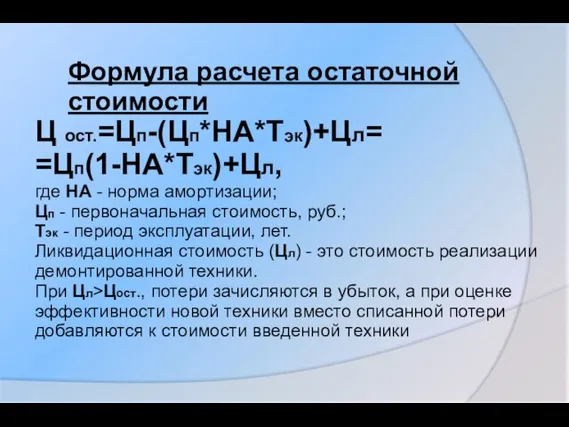

- 28. Ц ост.=Цп-(Цп*НА*Тэк)+Цл= =Цп(1-НА*Тэк)+Цл, где НА - норма амортизации; Цп - первоначальная стоимость, руб.; Тэк - период

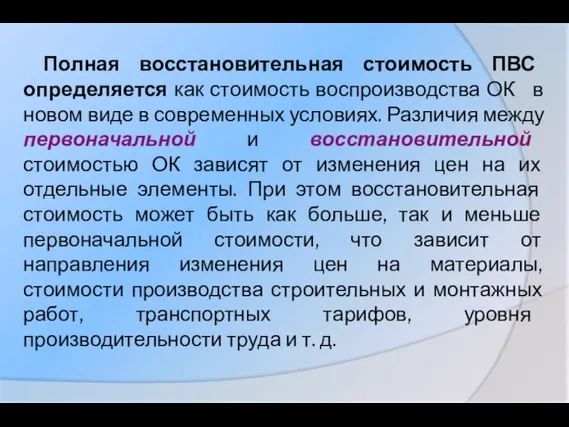

- 29. Полная восстановительная стоимость ПВС определяется как стоимость воспроизводства ОК в новом виде в современных условиях. Различия

- 30. Оценка ОК по восстановительной стоимости является сопоставимой и позволяет унифицировать основной капитал, введенный в действие в

- 31. В СНС ОК оценивается исключительно по восстановительной стоимости – Восстановительная стоимость за вычетом износа определяется путем

- 32. Формула расчета восстановительной стоимости Цв=Цп/(1+П)t, где Цп - первоначальная стоимость, руб.; П - среднегодовой коэффициент прироста

- 33. Балансовая стоимость ОК – это стоимость, по которой ОК учтен в балансе предприятия. ОК, которым располагали

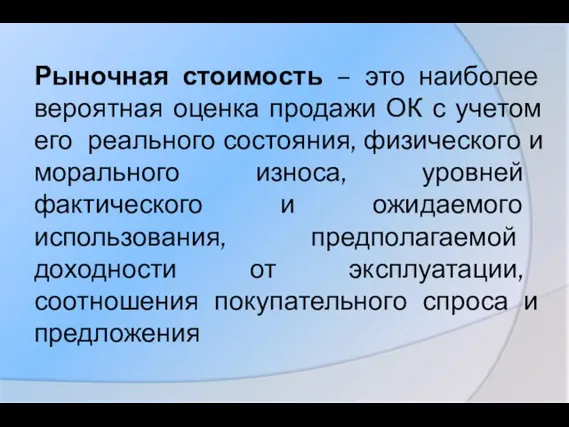

- 34. Рыночная стоимость – это наиболее вероятная оценка продажи ОК с учетом его реального состояния, физического и

- 35. 3. Амортизация и износ ОК

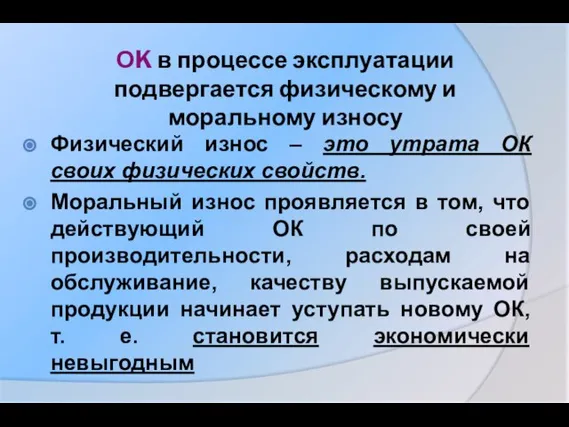

- 36. ОK в процессе эксплуатации подвергается физическому и моральному износу Физический износ – это утрата ОК своих

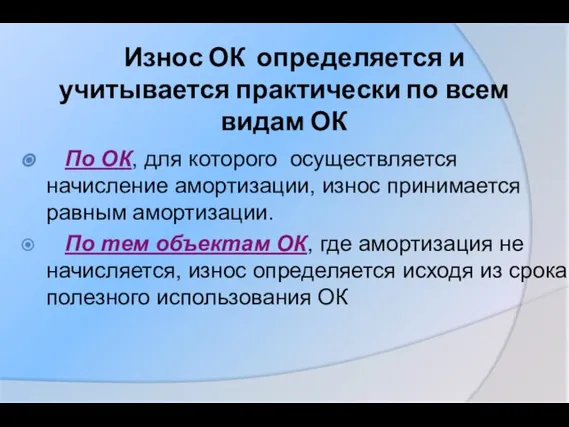

- 37. Износ ОК определяется и учитывается практически по всем видам ОК По ОК, для которого осуществляется начисление

- 38. Начисление амортизации производится по ОК только в течение его нормативного срока службы

- 39. Если ОК переводится в установленном порядке на консервацию или проводится его реконструкция и техническое перевооружение, то

- 40. Субъективная стоимость ОК базируется на оценке его владельцем. Она рассчитывается как капитализированная стоимость будущих доходов, которые

- 41. В настоящее время существует несколько методов начисления амортизации: Линейный метод Метод ускоренной амортизации Метод начисления амортизации

- 42. При линейном методе в течение всего нормативного срока эксплуатации амортизация начисляется равными частями от балансовой стоимости

- 43. Метод ускоренной амортизации применяется только к активной части ОК (по перечню высокотехнологичных отраслей, эффективных видов машин

- 44. Метод начисления амортизации по понижающим коэффициентам целесообразно применять в тех случаях, когда в результате переоценки ОК

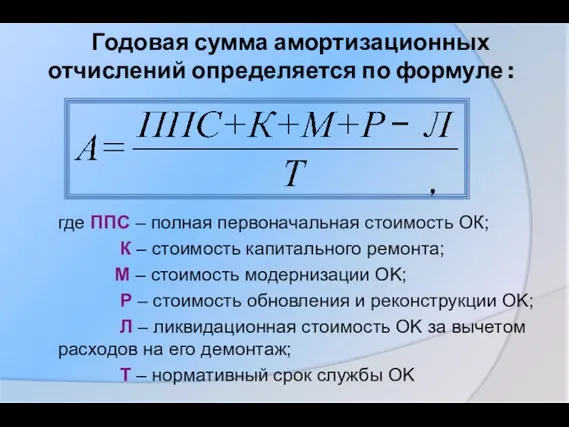

- 45. Годовая сумма амортизационных отчислений определяется по формуле : , где ППС – полная первоначальная стоимость OК;

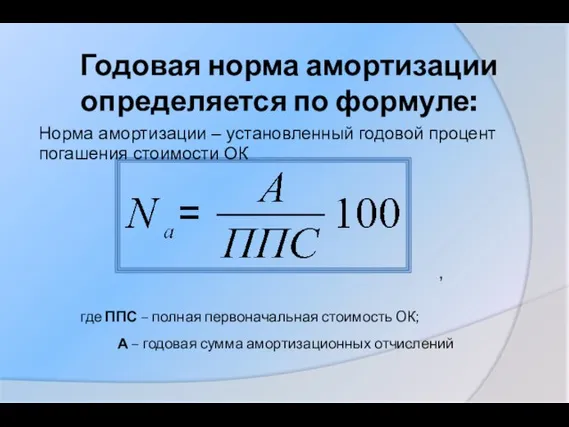

- 46. Годовая норма амортизации определяется по формуле: Норма амортизации – установленный годовой процент погашения стоимости ОК ,

- 47. 4. Балансы OK

- 48. Изменение объема ОК за год отражается в балансах ОК Они составляются в двух оценках: – По

- 49. Оценки ОК Органы государственной статистики составляют балансы OK в текущих ценах, в среднегодовых ценах и в

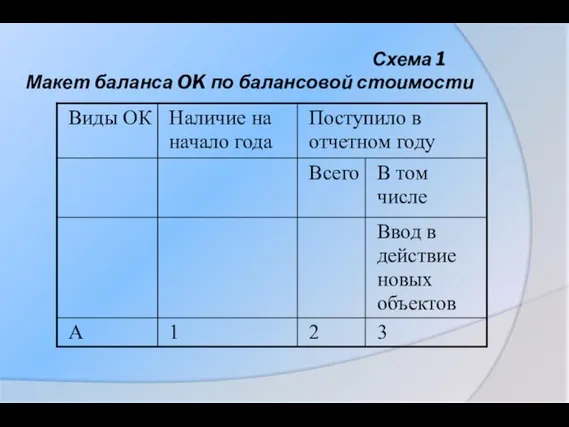

- 50. Схема 1 Макет баланса OK по балансовой стоимости

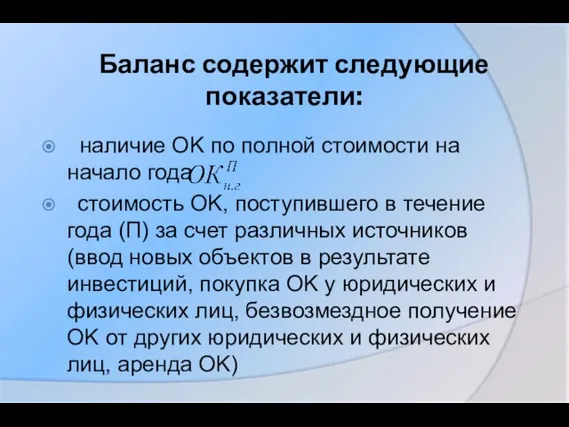

- 51. Баланс содержит следующие показатели: наличие OK по полной стоимости на начало года стоимость OK, поступившего в

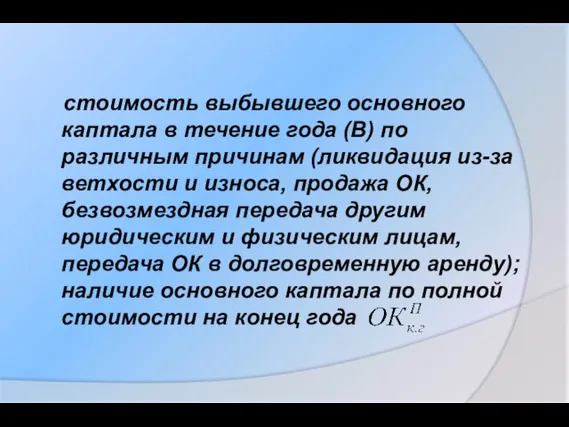

- 52. стоимость выбывшего основного каптала в течение года (В) по различным причинам (ликвидация из-за ветхости и износа,

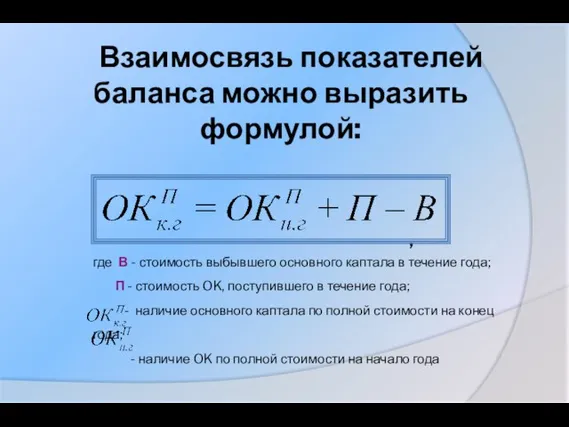

- 53. Взаимосвязь показателей баланса можно выразить формулой: , где В - стоимость выбывшего основного каптала в течение

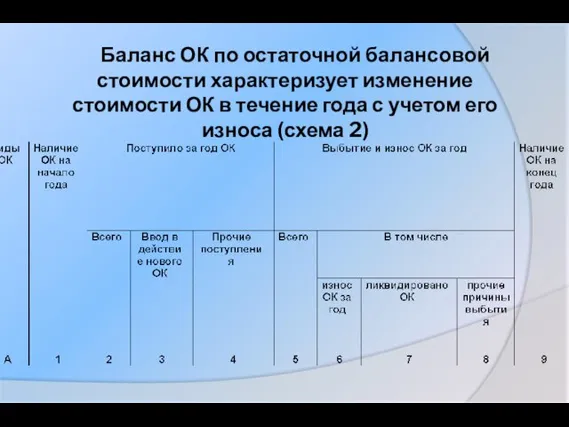

- 54. Баланс ОК по остаточной балансовой стоимости характеризует изменение стоимости ОК в течение года с учетом его

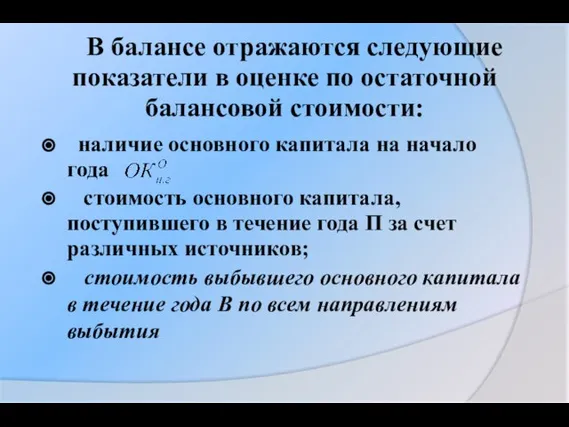

- 55. В балансе отражаются следующие показатели в оценке по остаточной балансовой стоимости: наличие основного капитала на начало

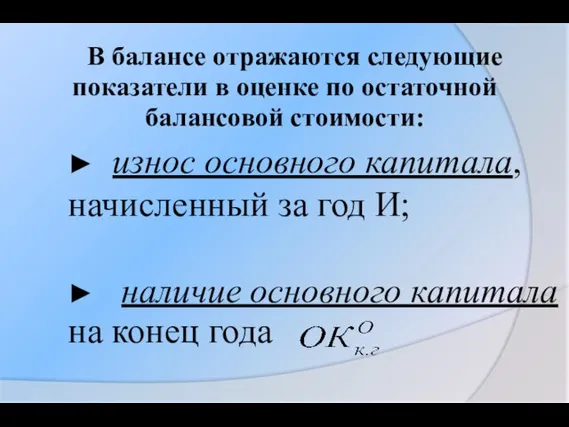

- 56. В балансе отражаются следующие показатели в оценке по остаточной балансовой стоимости: ► износ основного капитала, начисленный

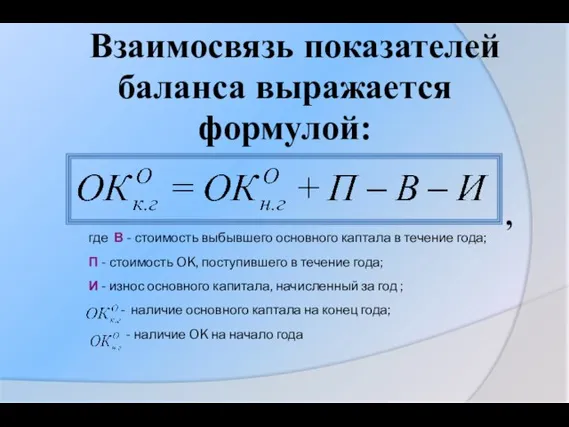

- 57. Взаимосвязь показателей баланса выражается формулой: , где В - стоимость выбывшего основного каптала в течение года;

- 58. 5. Анализ состояния, движения и использования основного капитала

- 59. Для характеристики состояния, движения и использования основного капитала используется ряд показателей

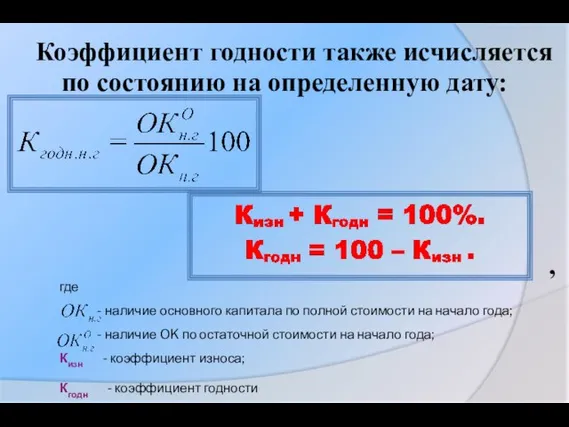

- 60. Показатели состояния основного капитала представлены: → коэффициентом износа Кизн → коэффициентом годности Кгод

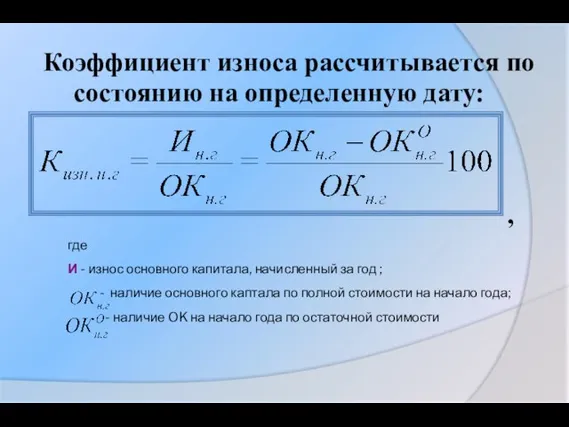

- 61. Коэффициент износа рассчитывается по состоянию на определенную дату: , где И - износ основного капитала, начисленный

- 62. Коэффициент годности также исчисляется по состоянию на определенную дату: , где - наличие основного капитала по

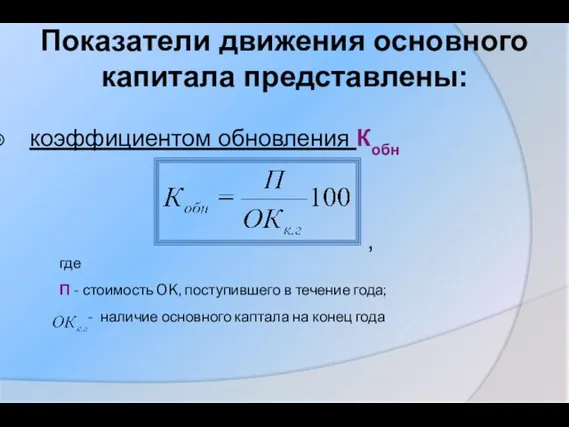

- 63. Показатели движения основного капитала представлены: коэффициентом обновления Кобн , где П - стоимость OK, поступившего в

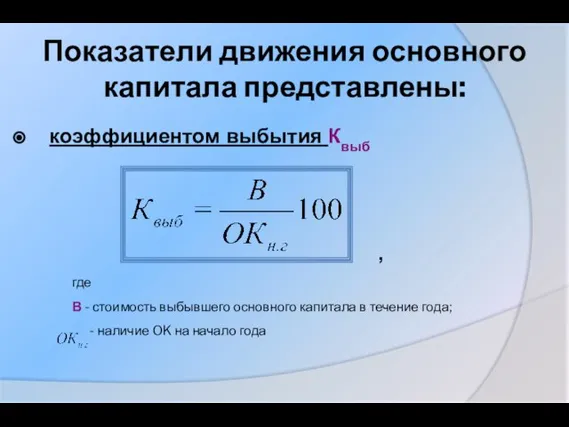

- 64. Показатели движения основного капитала представлены: коэффициентом выбытия Квыб , где В - стоимость выбывшего основного капитала

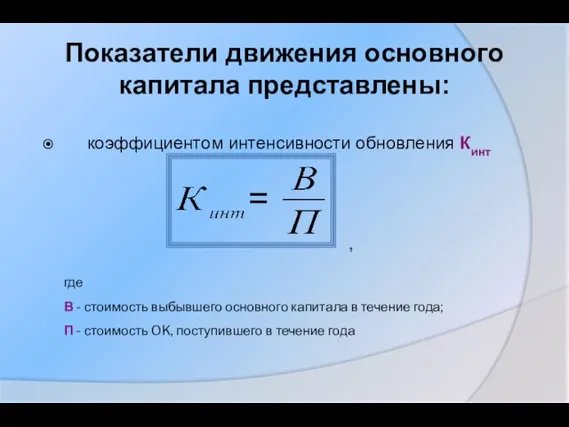

- 65. Показатели движения основного капитала представлены: коэффициентом интенсивности обновления Кинт , где В - стоимость выбывшего основного

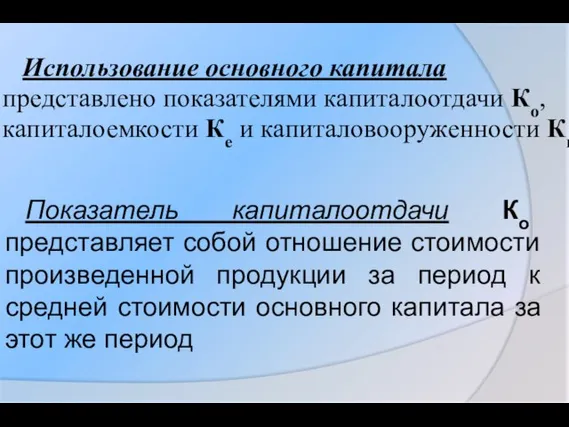

- 66. Использование основного капитала представлено показателями капиталоотдачи Ко, капиталоемкости Ке и капиталовооруженности Кв. Показатель капиталоотдачи Ко представляет

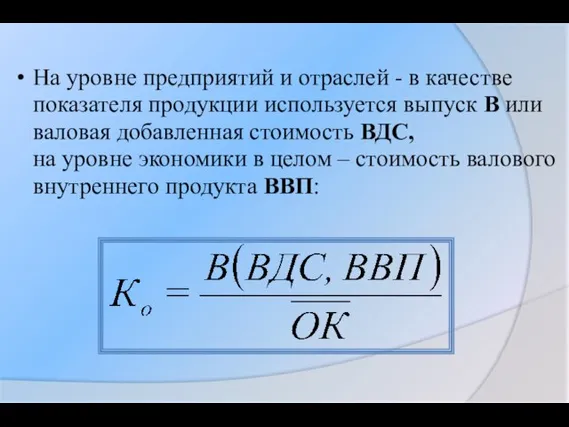

- 67. На уровне предприятий и отраслей - в качестве показателя продукции используется выпуск В или валовая добавленная

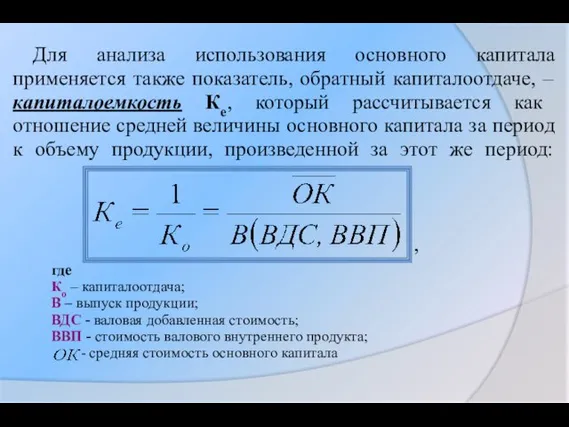

- 68. Для анализа использования основного капитала применяется также показатель, обратный капиталоотдаче, – капиталоемкость Ке, который рассчитывается как

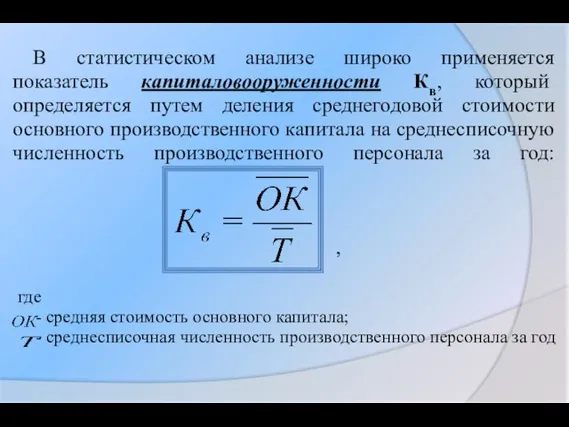

- 69. В статистическом анализе широко применяется показатель капиталовооруженности Кв, который определяется путем деления среднегодовой стоимости основного производственного

- 71. Скачать презентацию

Слайд 31. Понятие, состав и классификация основного капитала

1. Понятие, состав и классификация основного капитала

Слайд 4Важнейшим элементом национального богатства является основной капитал ОК, который в статистической литературе

Важнейшим элементом национального богатства является основной капитал ОК, который в статистической литературе

Слайд 5На долю ОК приходится более 90% национального имущества России.

Основным капиталом называют

На долю ОК приходится более 90% национального имущества России. Основным капиталом называют

Слайд 6Понятие, состав и классификация основного капитала

К основному капиталу относятся объекты, которые служат

Понятие, состав и классификация основного капитала

К основному капиталу относятся объекты, которые служат

Слайд 7Стоимостной критерий ОК

К ОК относятся объекты, стоимость которых определяется в размере пятидесятикратной

Стоимостной критерий ОК

К ОК относятся объекты, стоимость которых определяется в размере пятидесятикратной

Слайд 8В 1996 г. введен Общероссийский классификатор основных фондов (ОКОФ), согласно которому основной

В 1996 г. введен Общероссийский классификатор основных фондов (ОКОФ), согласно которому основной

Слайд 9Материальный основной капитал включает:

Здания

Сооружения

Машины и оборудование

Инструменты и различный инвентарь

Транспортные средства

Рабочий и продуктивный

Материальный основной капитал включает:

Здания

Сооружения

Машины и оборудование

Инструменты и различный инвентарь

Транспортные средства

Рабочий и продуктивный

Слайд 10Классификация ОК

Приведенная классификация материального ОК конкретизируется для каждой отрасли экономики. Классификация ОК

Классификация ОК

Приведенная классификация материального ОК конкретизируется для каждой отрасли экономики. Классификация ОК

Слайд 11Натурально-вещественная классификация ОК

позволяет проанализировать изменение его структуры, определить долю активной и пассивной

Натурально-вещественная классификация ОК

позволяет проанализировать изменение его структуры, определить долю активной и пассивной

Слайд 12Натурально-вещественная классификация ОК

В ряде отраслей, например в нефтяной и газовой промышленности, скважины

Натурально-вещественная классификация ОК

В ряде отраслей, например в нефтяной и газовой промышленности, скважины

Слайд 13Нематериальный ОК (нематериальные произведенные активы) подразделяется на следующие группы:

Расходы на разведку полезных

Нематериальный ОК (нематериальные произведенные активы) подразделяется на следующие группы:

Расходы на разведку полезных

Слайд 14Учет ОК

В ОК включаются не только действующие объекты, но и стоимость незавершенных

Учет ОК

В ОК включаются не только действующие объекты, но и стоимость незавершенных

Слайд 15Учет ОК

В результате ОК увеличивается на величину стоимости незавершенных произведенных материальных активов,

Учет ОК

В результате ОК увеличивается на величину стоимости незавершенных произведенных материальных активов,

Слайд 16К этой группе также относятся:

Скот

Молодняк

Плантации многолетних насаждений, не достигших

К этой группе также относятся:

Скот

Молодняк

Плантации многолетних насаждений, не достигших

Слайд 17Для изучения состава ОК используются группировки по следующим признакам:

по отраслям экономики:

ОК

Для изучения состава ОК используются группировки по следующим признакам:

по отраслям экономики:

ОК

Слайд 18Классификация ОК

по системе участия в производственном процессе:

ОК, непосредственно используемый в процессе

Классификация ОК

по системе участия в производственном процессе:

ОК, непосредственно используемый в процессе

Слайд 19Классификация ОК

по принадлежности – собственный и арендованный ОК

по территориальному признаку

Классификация ОК

по принадлежности – собственный и арендованный ОК

по территориальному признаку

Слайд 20Источниками данных об ОК являются:

Регулярная статистическая отчетность о наличии и движении

Источниками данных об ОК являются:

Регулярная статистическая отчетность о наличии и движении

Слайд 212. Виды оценки ОК

2. Виды оценки ОК

Слайд 22Виды оценки ОК

Учет ОК ведется в натуральном и стоимостном выражении.

Натуральные единицы

Виды оценки ОК

Учет ОК ведется в натуральном и стоимостном выражении.

Натуральные единицы

Слайд 23Различают следующие виды стоимостной оценки ОК:

–ППС Полная первоначальная стоимость

–ППС за вычетом износа

–ПВС

Различают следующие виды стоимостной оценки ОК:

–ППС Полная первоначальная стоимость

–ППС за вычетом износа

–ПВС

Слайд 24Полная первоначальная стоимость ОК ППС – это их фактическая стоимость на момент

Полная первоначальная стоимость ОК ППС – это их фактическая стоимость на момент

Слайд 25ППС является базой для расчета амортизационных отчислений

По полной первоначальной стоимости ОК

ППС является базой для расчета амортизационных отчислений По полной первоначальной стоимости ОК

Слайд 26ОK, учтенный по полной первоначальной стоимости, оценивается в ценах приобретения, которые несопоставимы

ОK, учтенный по полной первоначальной стоимости, оценивается в ценах приобретения, которые несопоставимы

Слайд 27Первоначальная стоимость за вычетом износа (остаточная стоимость) определяется как разность между полной

Первоначальная стоимость за вычетом износа (остаточная стоимость) определяется как разность между полной

Слайд 28Ц ост.=Цп-(Цп*НА*Тэк)+Цл=

=Цп(1-НА*Тэк)+Цл,

где НА - норма амортизации;

Цп - первоначальная стоимость, руб.;

Тэк - период

Ц ост.=Цп-(Цп*НА*Тэк)+Цл=

=Цп(1-НА*Тэк)+Цл,

где НА - норма амортизации;

Цп - первоначальная стоимость, руб.;

Тэк - период

Слайд 29Полная восстановительная стоимость ПВС определяется как стоимость воспроизводства ОК в новом виде

Полная восстановительная стоимость ПВС определяется как стоимость воспроизводства ОК в новом виде

Слайд 30 Оценка ОК по восстановительной

стоимости является сопоставимой и позволяет унифицировать основной

Оценка ОК по восстановительной стоимости является сопоставимой и позволяет унифицировать основной

Слайд 31 В СНС ОК оценивается исключительно по восстановительной стоимости

– Восстановительная стоимость за

В СНС ОК оценивается исключительно по восстановительной стоимости

– Восстановительная стоимость за

Слайд 32Формула расчета восстановительной стоимости

Цв=Цп/(1+П)t,

где Цп - первоначальная стоимость, руб.;

П - среднегодовой коэффициент

Формула расчета восстановительной стоимости

Цв=Цп/(1+П)t,

где Цп - первоначальная стоимость, руб.;

П - среднегодовой коэффициент

Слайд 33Балансовая стоимость ОК – это стоимость, по которой ОК учтен в балансе

Балансовая стоимость ОК – это стоимость, по которой ОК учтен в балансе

Слайд 34

Рыночная стоимость – это наиболее вероятная оценка продажи ОК с учетом его

Рыночная стоимость – это наиболее вероятная оценка продажи ОК с учетом его

Слайд 353. Амортизация и износ ОК

3. Амортизация и износ ОК

Слайд 36ОK в процессе эксплуатации подвергается физическому и моральному износу

Физический износ –

ОK в процессе эксплуатации подвергается физическому и моральному износу

Физический износ –

Слайд 37Износ ОК определяется и учитывается практически по всем видам ОК

По ОК,

Износ ОК определяется и учитывается практически по всем видам ОК

По ОК,

Слайд 38Начисление амортизации производится по ОК только в течение его нормативного срока службы

Начисление амортизации производится по ОК только в течение его нормативного срока службы

Слайд 39Если ОК переводится в установленном порядке на консервацию или проводится его реконструкция

Если ОК переводится в установленном порядке на консервацию или проводится его реконструкция

Слайд 40Субъективная стоимость ОК

базируется на оценке его владельцем. Она рассчитывается как капитализированная стоимость

Субъективная стоимость ОК базируется на оценке его владельцем. Она рассчитывается как капитализированная стоимость

Слайд 41В настоящее время существует несколько методов начисления амортизации:

Линейный метод

Метод ускоренной

В настоящее время существует несколько методов начисления амортизации:

Линейный метод

Метод ускоренной

Слайд 42 При линейном методе в течение всего нормативного срока эксплуатации амортизация начисляется

При линейном методе в течение всего нормативного срока эксплуатации амортизация начисляется

Слайд 43Метод ускоренной амортизации

применяется только к активной части ОК (по перечню высокотехнологичных

Метод ускоренной амортизации применяется только к активной части ОК (по перечню высокотехнологичных

Слайд 44Метод начисления амортизации по понижающим коэффициентам целесообразно применять в тех случаях, когда

Метод начисления амортизации по понижающим коэффициентам целесообразно применять в тех случаях, когда

Слайд 45Годовая сумма амортизационных отчислений определяется по формуле :

,

где ППС – полная

Годовая сумма амортизационных отчислений определяется по формуле :

,

где ППС – полная

Слайд 46Годовая норма амортизации определяется по формуле:

Норма амортизации – установленный годовой процент погашения

Годовая норма амортизации определяется по формуле:

Норма амортизации – установленный годовой процент погашения

Слайд 474. Балансы OK

4. Балансы OK

Слайд 48Изменение объема ОК за год отражается в балансах ОК

Они составляются в

Изменение объема ОК за год отражается в балансах ОК Они составляются в

Слайд 49Оценки ОК

Органы государственной статистики составляют балансы OK в текущих ценах, в

Оценки ОК

Органы государственной статистики составляют балансы OK в текущих ценах, в

Слайд 50 Схема 1

Макет баланса OK по балансовой стоимости

Схема 1

Макет баланса OK по балансовой стоимости

Слайд 51Баланс содержит следующие показатели:

наличие OK по полной стоимости на начало года

Баланс содержит следующие показатели:

наличие OK по полной стоимости на начало года

Слайд 52 стоимость выбывшего основного каптала в течение года (В) по различным причинам

стоимость выбывшего основного каптала в течение года (В) по различным причинам

Слайд 53Взаимосвязь показателей баланса можно выразить формулой:

,

где В - стоимость выбывшего основного

Взаимосвязь показателей баланса можно выразить формулой:

,

где В - стоимость выбывшего основного

Слайд 54Баланс ОК по остаточной балансовой стоимости характеризует изменение стоимости ОК в течение

Баланс ОК по остаточной балансовой стоимости характеризует изменение стоимости ОК в течение

Слайд 55В балансе отражаются следующие показатели в оценке по остаточной балансовой стоимости:

наличие

В балансе отражаются следующие показатели в оценке по остаточной балансовой стоимости:

наличие

Слайд 56В балансе отражаются следующие показатели в оценке по остаточной балансовой стоимости:

► износ

В балансе отражаются следующие показатели в оценке по остаточной балансовой стоимости:

► износ

Слайд 57Взаимосвязь показателей баланса выражается формулой:

,

где В - стоимость выбывшего основного каптала

Взаимосвязь показателей баланса выражается формулой:

,

где В - стоимость выбывшего основного каптала

Слайд 585. Анализ состояния, движения и использования

основного капитала

5. Анализ состояния, движения и использования

основного капитала

Слайд 59Для характеристики состояния, движения и использования основного капитала используется ряд показателей

Для характеристики состояния, движения и использования основного капитала используется ряд показателей

Слайд 60Показатели состояния основного капитала представлены:

→ коэффициентом износа Кизн

→ коэффициентом годности Кгод

Показатели состояния основного капитала представлены:

→ коэффициентом износа Кизн

→ коэффициентом годности Кгод

Слайд 61Коэффициент износа рассчитывается по состоянию на определенную дату:

,

где

И - износ основного капитала,

Коэффициент износа рассчитывается по состоянию на определенную дату:

,

где

И - износ основного капитала,

Слайд 62Коэффициент годности также исчисляется по состоянию на определенную дату:

,

где

-

Коэффициент годности также исчисляется по состоянию на определенную дату:

,

где

-

Слайд 63

Показатели движения основного капитала представлены:

коэффициентом обновления Кобн

,

где

П - стоимость OK, поступившего

Показатели движения основного капитала представлены:

коэффициентом обновления Кобн

,

где

П - стоимость OK, поступившего

Слайд 64Показатели движения основного капитала представлены:

коэффициентом выбытия Квыб

,

где

В - стоимость выбывшего

Показатели движения основного капитала представлены:

коэффициентом выбытия Квыб

,

где

В - стоимость выбывшего

Слайд 65Показатели движения основного капитала представлены:

коэффициентом интенсивности обновления Кинт

,

где

В - стоимость

Показатели движения основного капитала представлены:

коэффициентом интенсивности обновления Кинт

,

где

В - стоимость

Слайд 66Использование основного капитала представлено показателями капиталоотдачи Ко, капиталоемкости Ке и капиталовооруженности Кв.

Показатель

Использование основного капитала представлено показателями капиталоотдачи Ко, капиталоемкости Ке и капиталовооруженности Кв.

Показатель

Слайд 67На уровне предприятий и отраслей - в качестве показателя продукции используется выпуск

На уровне предприятий и отраслей - в качестве показателя продукции используется выпуск

Слайд 68Для анализа использования основного капитала применяется также показатель, обратный капиталоотдаче, – капиталоемкость

Для анализа использования основного капитала применяется также показатель, обратный капиталоотдаче, – капиталоемкость

Слайд 69В статистическом анализе широко применяется показатель капиталовооруженности Кв, который определяется путем деления

В статистическом анализе широко применяется показатель капиталовооруженности Кв, который определяется путем деления

Разносторонний, равнобедренный и равносторонний треугольники

Разносторонний, равнобедренный и равносторонний треугольники Вставай страна огромная 1941-1945г

Вставай страна огромная 1941-1945г Сверка взаиморасчетов

Сверка взаиморасчетов Теория литературы. Роды и жанры

Теория литературы. Роды и жанры Мир органических кислот

Мир органических кислот Проверочная работа по Изобразительному искусству

Проверочная работа по Изобразительному искусству КОРПОРАТИВНЫЕ УГРОЗЫ

КОРПОРАТИВНЫЕ УГРОЗЫ Праздник алфавита во 2 классе

Праздник алфавита во 2 классе Муниципальное Автономное Дошкольное Образовательное Учреждение Центр Развития Ребенка Детский сад №5 Щелковского Муниципальног

Муниципальное Автономное Дошкольное Образовательное Учреждение Центр Развития Ребенка Детский сад №5 Щелковского Муниципальног Александр Иванович Куприн

Александр Иванович Куприн АНАТОМИЯ ЧЕЛОВЕКА

АНАТОМИЯ ЧЕЛОВЕКА Презентация на тему Использование заданий в тестовой форме к тексту, разобранных на основе теории и технологии Способа диалектиче

Презентация на тему Использование заданий в тестовой форме к тексту, разобранных на основе теории и технологии Способа диалектиче Презентация на тему Структура книги

Презентация на тему Структура книги  Правила написания письма личного характера на английском языке

Правила написания письма личного характера на английском языке Комплекс инновационных образовательных технологий

Комплекс инновационных образовательных технологий Деловая игра «Выборы Президента Российской Федерации»

Деловая игра «Выборы Президента Российской Федерации» Причины победы Цезаря в гражданской войне 49-45 гг. до н.э.

Причины победы Цезаря в гражданской войне 49-45 гг. до н.э. "Зерновые культуры"

"Зерновые культуры" Заир 24 ноября 1965

Заир 24 ноября 1965  Взаимное расположение графиков линейной функции

Взаимное расположение графиков линейной функции Опыт академической мобильности в британских вузах и его применение в казахстанских реалиях

Опыт академической мобильности в британских вузах и его применение в казахстанских реалиях Датчик затопления

Датчик затопления Презентация на тему Чай. Как правильно заваривать чай

Презентация на тему Чай. Как правильно заваривать чай Александр Исаевич Солженицын (1918 – 2008)«Был Божий указ, потому что лагерь направил меня наилучшим образом к моей главной теме…»

Александр Исаевич Солженицын (1918 – 2008)«Был Божий указ, потому что лагерь направил меня наилучшим образом к моей главной теме…» Презентация на тему Световые волны

Презентация на тему Световые волны  Этика профессиональной деятельности

Этика профессиональной деятельности Авторадио. Схема часа

Авторадио. Схема часа Тип членистоногие. Класс ракообразные.

Тип членистоногие. Класс ракообразные.