- СТАТИСТИКА ОСНОВНЫХ И ОБОРОТНЫХ ФОНДОВ

Содержание

- 2. Вопросы: Определение и классификация основных фондов. Виды оценки основных фондов. Балансы основных фондов по полной стоимости

- 3. Определение и классификация основных фондов

- 4. Основные фонды – произведенные активы, подлежащие использованию неоднократно или постоянно в течение длительного периода, но не

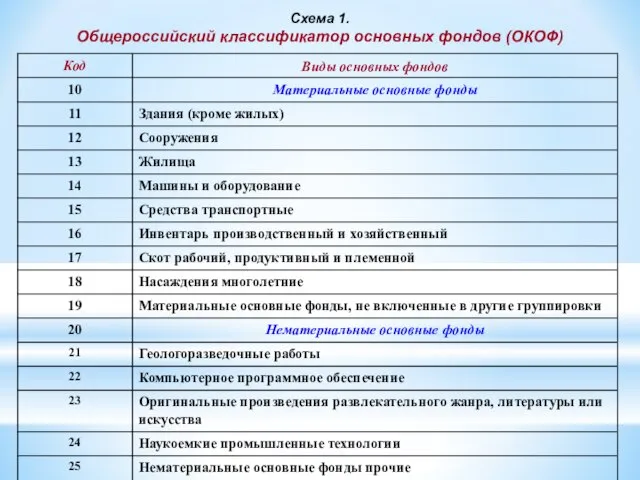

- 5. Схема 1. Общероссийский классификатор основных фондов (ОКОФ)

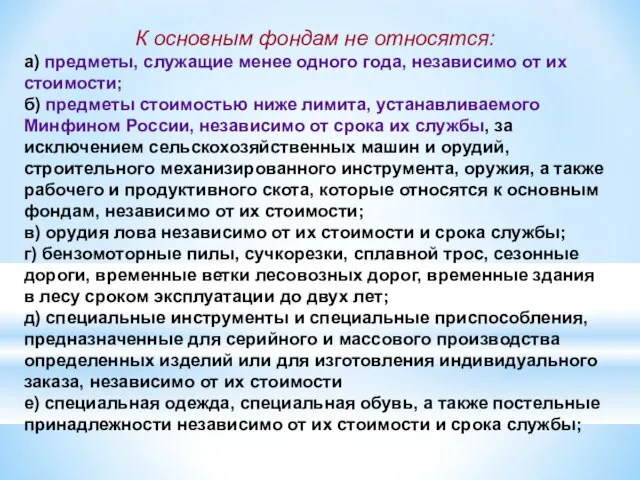

- 6. К основным фондам не относятся: а) предметы, служащие менее одного года, независимо от их стоимости; б)

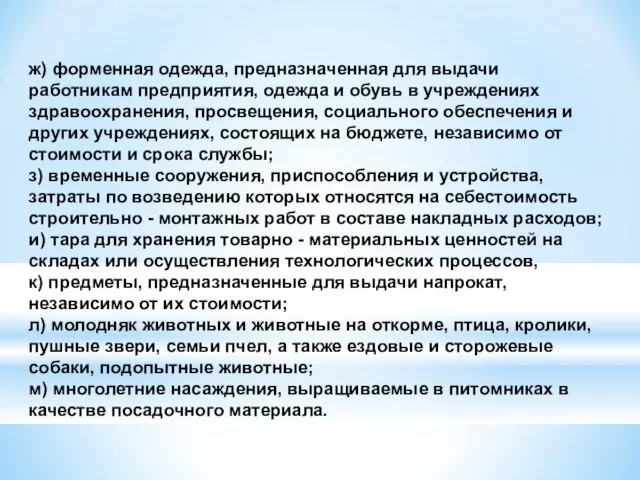

- 7. ж) форменная одежда, предназначенная для выдачи работникам предприятия, одежда и обувь в учреждениях здравоохранения, просвещения, социального

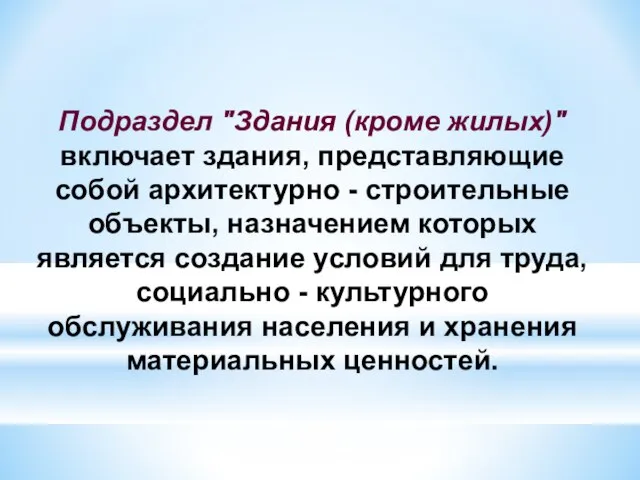

- 8. Подраздел "Здания (кроме жилых)" включает здания, представляющие собой архитектурно - строительные объекты, назначением которых является создание

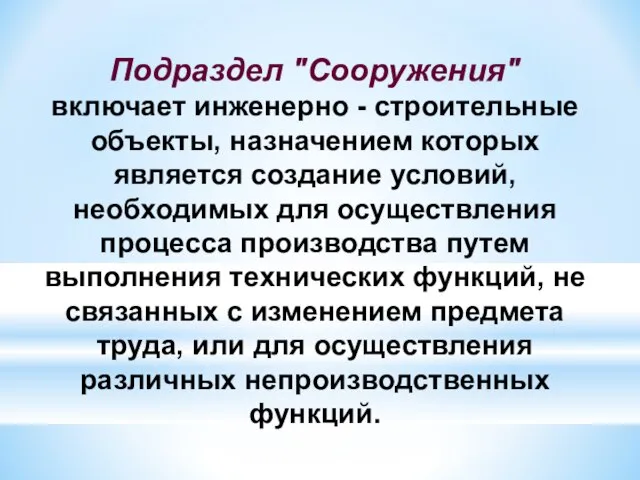

- 9. Подраздел "Сооружения" включает инженерно - строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса

- 10. Подраздел "Жилища" включает здания, предназначенные для невременного проживания, передвижные щитовые домики, плавучие дома, прочие здания (помещения),

- 11. Подраздел "Машины и оборудование" включает устройства, преобразующие энергию, материалы и информацию В зависимости от основного назначения

- 12. К энергетическому оборудованию (силовым машинам и оборудованию) относятся машины - генераторы, производящие тепловую и электрическую энергию,

- 13. К рабочим машинам и оборудованию относятся машины, инструменты, аппараты и прочие виды оборудования, предназначенные для механического,

- 14. Информационное оборудование предназначено для преобразования и хранения информации. К информационному оборудованию отнесено оборудование систем связи, средства

- 15. Подраздел "Средства транспортные" включает средства передвижения, предназначенные для перемещения людей и грузов

- 16. К подразделу "Инвентарь производственный и хозяйственный" относятся: производственный инвентарь, т.е. предметы технического назначения, которые участвуют в

- 17. К подразделу "Скот рабочий, продуктивный и племенной" относятся: рабочие животные (включая транспортных лошадей); животные, которые неоднократно

- 18. Подраздел "Насаждения многолетние" включает все виды искусственных многолетних насаждений независимо от их возраста

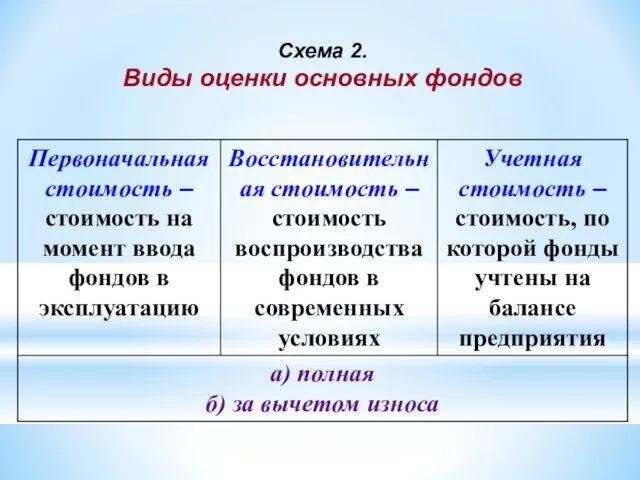

- 19. Схема 2. Виды оценки основных фондов

- 20. Учетная стоимость за вычетом износа называется остаточной балансовой стоимостью

- 21. Переоценка основных фондов

- 22. Основная цель переоценки - определение реальной стоимости объектов основных средств в соответствии с их рыночными ценами

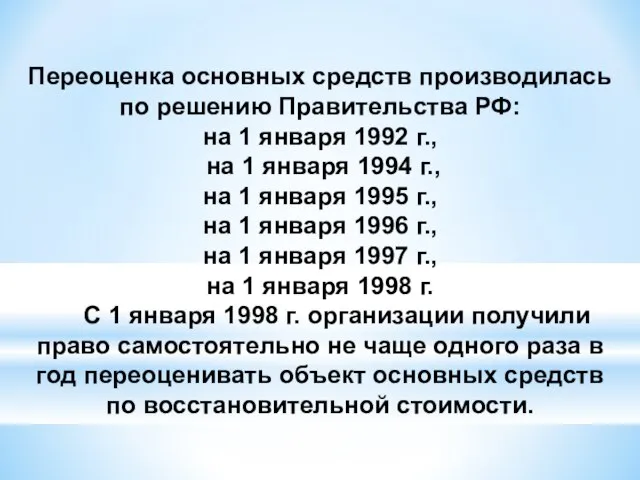

- 23. Переоценка основных средств производилась по решению Правительства РФ: на 1 января 1992 г., на 1 января

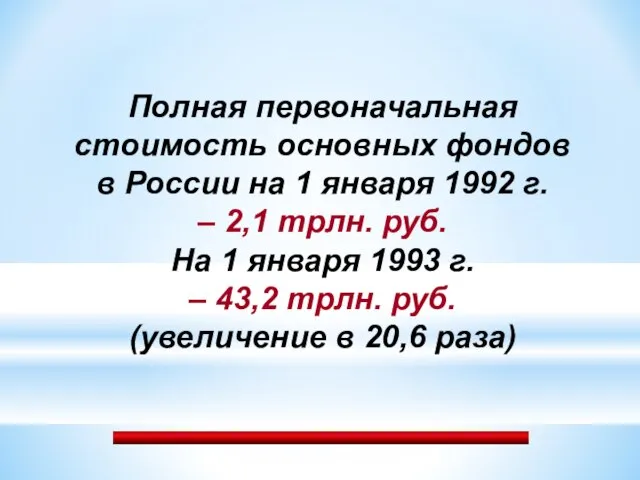

- 24. Полная первоначальная стоимость основных фондов в России на 1 января 1992 г. – 2,1 трлн. руб.

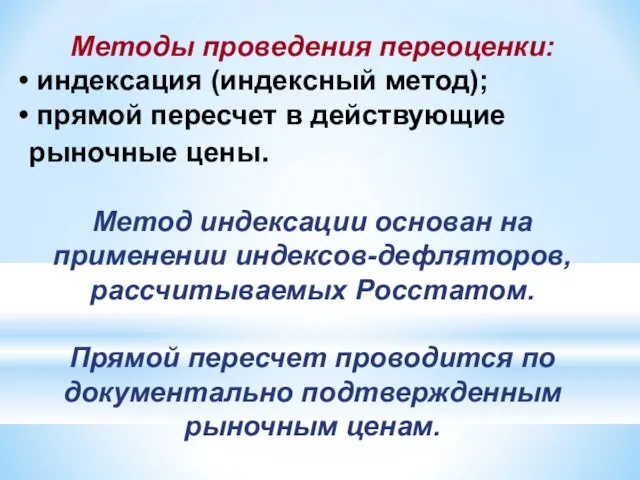

- 25. Методы проведения переоценки: индексация (индексный метод); прямой пересчет в действующие рыночные цены. Метод индексации основан на

- 26. Балансы основных фондов Схема 3. А) Схема баланса по полной стоимости (полная учетная стоимость, млрд. руб.,

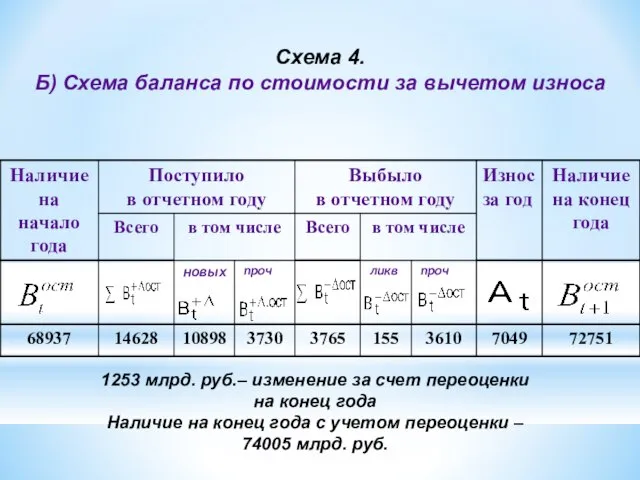

- 27. Схема 4. Б) Схема баланса по стоимости за вычетом износа 1253 млрд. руб.– изменение за счет

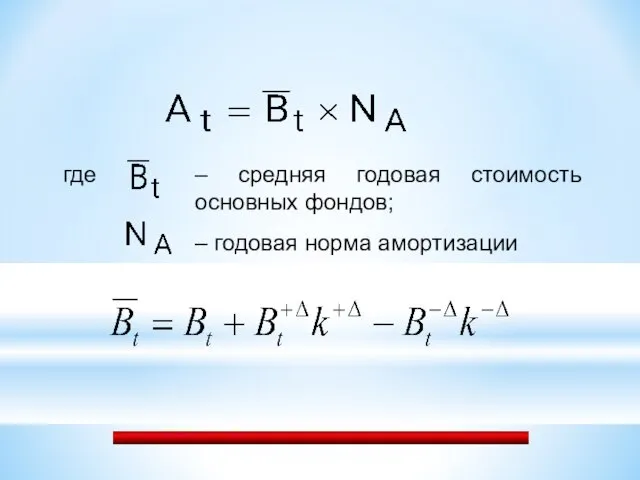

- 28. где – средняя годовая стоимость основных фондов; – годовая норма амортизации

- 29. Схема 5. Показатели состояния, движения и использования основных фондов.

- 30. Таблица 1. Динамика объема основных фондов в России (в % к предыдущему году в сопоставимых ценах)

- 31. Таблица 2. Показатели движения основных фондов в России (в сопоставимых ценах)

- 32. Таблица 3. Степень износа основных фондов в России (на начало года, %)

- 33. Методы начисления амортизации

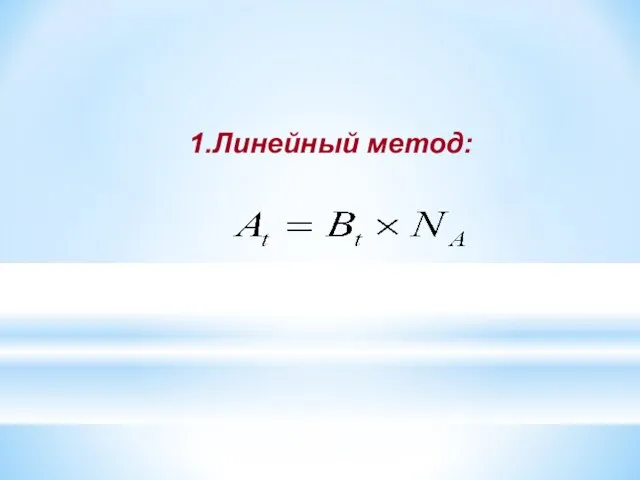

- 34. Линейный метод:

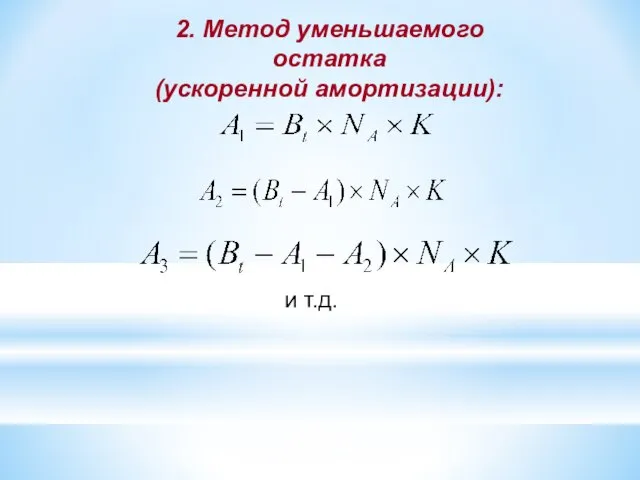

- 35. 2. Метод уменьшаемого остатка (ускоренной амортизации): и т.д.

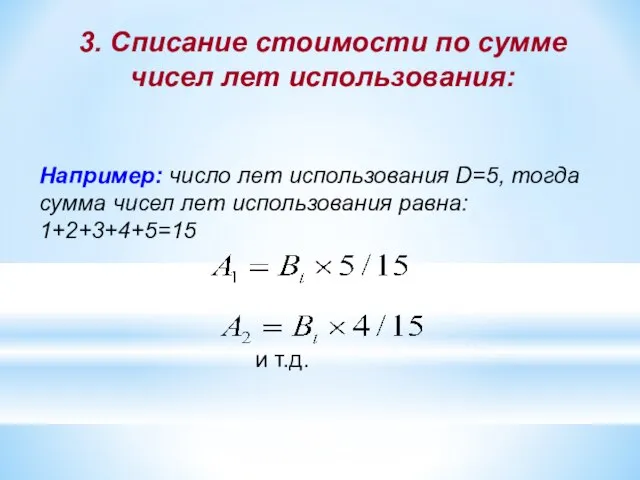

- 36. 3. Списание стоимости по сумме чисел лет использования: Например: число лет использования D=5, тогда сумма чисел

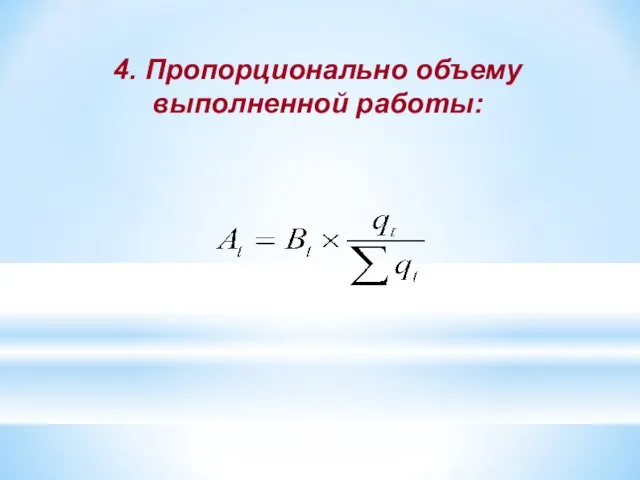

- 37. 4. Пропорционально объему выполненной работы:

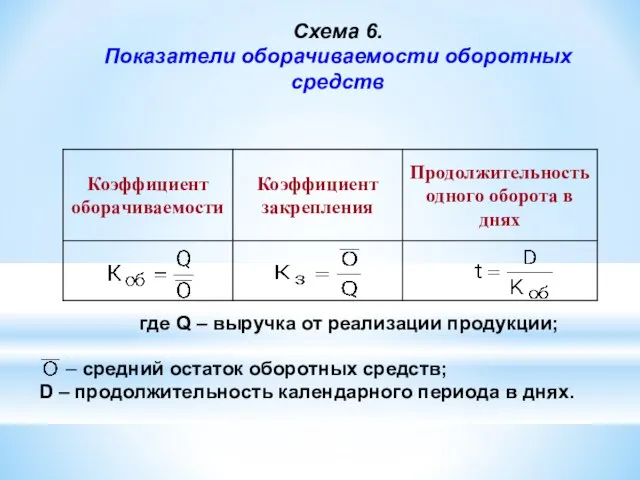

- 38. Схема 6. Показатели оборачиваемости оборотных средств где Q – выручка от реализации продукции; – средний остаток

- 40. Скачать презентацию

Слайд 2Вопросы:

Определение и классификация основных фондов.

Виды оценки основных фондов.

Балансы основных фондов по

Вопросы:

Определение и классификация основных фондов.

Виды оценки основных фондов.

Балансы основных фондов по

Слайд 3Определение и классификация основных фондов

Определение и классификация основных фондов

Слайд 4 Основные фонды – произведенные активы, подлежащие использованию неоднократно или постоянно в

Основные фонды – произведенные активы, подлежащие использованию неоднократно или постоянно в

Слайд 5Схема 1.

Общероссийский классификатор основных фондов (ОКОФ)

Схема 1.

Общероссийский классификатор основных фондов (ОКОФ)

Слайд 6К основным фондам не относятся:

а) предметы, служащие менее одного года, независимо

К основным фондам не относятся:

а) предметы, служащие менее одного года, независимо

Слайд 7ж) форменная одежда, предназначенная для выдачи работникам предприятия, одежда и обувь в

Слайд 8Подраздел "Здания (кроме жилых)" включает здания, представляющие собой архитектурно - строительные объекты,

Подраздел "Здания (кроме жилых)" включает здания, представляющие собой архитектурно - строительные объекты,

Слайд 9Подраздел "Сооружения"

включает инженерно - строительные объекты, назначением которых является создание условий,

Подраздел "Сооружения"

включает инженерно - строительные объекты, назначением которых является создание условий,

Слайд 10Подраздел "Жилища"

включает здания, предназначенные для невременного проживания, передвижные щитовые домики, плавучие

Подраздел "Жилища"

включает здания, предназначенные для невременного проживания, передвижные щитовые домики, плавучие

Слайд 11Подраздел "Машины и оборудование"

включает устройства, преобразующие энергию, материалы и информацию

В

Подраздел "Машины и оборудование"

включает устройства, преобразующие энергию, материалы и информацию

В

Слайд 12К энергетическому оборудованию (силовым машинам и оборудованию) относятся машины - генераторы, производящие

К энергетическому оборудованию (силовым машинам и оборудованию) относятся машины - генераторы, производящие

Слайд 13К рабочим машинам и оборудованию относятся машины, инструменты, аппараты и прочие виды

К рабочим машинам и оборудованию относятся машины, инструменты, аппараты и прочие виды

Слайд 14Информационное оборудование предназначено для преобразования и хранения информации.

К информационному оборудованию отнесено

Информационное оборудование предназначено для преобразования и хранения информации.

К информационному оборудованию отнесено

Слайд 15Подраздел

"Средства транспортные"

включает средства передвижения, предназначенные для перемещения людей и грузов

Подраздел

"Средства транспортные"

включает средства передвижения, предназначенные для перемещения людей и грузов

Слайд 16К подразделу "Инвентарь производственный и хозяйственный" относятся:

производственный инвентарь, т.е. предметы

К подразделу "Инвентарь производственный и хозяйственный" относятся:

производственный инвентарь, т.е. предметы

Слайд 17К подразделу "Скот рабочий, продуктивный и племенной" относятся:

рабочие животные (включая транспортных

К подразделу "Скот рабочий, продуктивный и племенной" относятся:

рабочие животные (включая транспортных

Слайд 18Подраздел

"Насаждения многолетние" включает все виды искусственных многолетних насаждений независимо

от их

Подраздел

"Насаждения многолетние" включает все виды искусственных многолетних насаждений независимо

от их

Слайд 19Схема 2.

Виды оценки основных фондов

Схема 2.

Виды оценки основных фондов

Слайд 20Учетная стоимость за вычетом износа называется остаточной балансовой стоимостью

Учетная стоимость за вычетом износа называется остаточной балансовой стоимостью

Слайд 21Переоценка основных фондов

Переоценка основных фондов

Слайд 22Основная цель переоценки - определение реальной стоимости объектов основных средств в соответствии

Основная цель переоценки - определение реальной стоимости объектов основных средств в соответствии

Слайд 23Переоценка основных средств производилась по решению Правительства РФ:

на 1 января 1992

Переоценка основных средств производилась по решению Правительства РФ:

на 1 января 1992

Слайд 24Полная первоначальная стоимость основных фондов в России на 1 января 1992 г.

Полная первоначальная стоимость основных фондов в России на 1 января 1992 г.

Слайд 25Методы проведения переоценки:

индексация (индексный метод);

прямой пересчет в действующие рыночные цены.

Методы проведения переоценки:

индексация (индексный метод);

прямой пересчет в действующие рыночные цены.

Слайд 26Балансы основных фондов Схема 3.

А) Схема баланса по полной стоимости

(полная учетная стоимость,

Балансы основных фондов Схема 3.

А) Схема баланса по полной стоимости

(полная учетная стоимость,

Слайд 27Схема 4.

Б) Схема баланса по стоимости за вычетом износа

1253 млрд. руб.– изменение

Схема 4.

Б) Схема баланса по стоимости за вычетом износа

1253 млрд. руб.– изменение

Слайд 28 где

– средняя годовая стоимость основных фондов;

– годовая норма амортизации

где

– средняя годовая стоимость основных фондов;

– годовая норма амортизации

Слайд 29Схема 5.

Показатели состояния, движения

и использования основных фондов.

Схема 5.

Показатели состояния, движения

и использования основных фондов.

Слайд 30Таблица 1.

Динамика объема основных фондов в России

(в % к предыдущему году

Таблица 1.

Динамика объема основных фондов в России

(в % к предыдущему году

Слайд 31Таблица 2.

Показатели движения основных фондов в России

(в сопоставимых ценах)

Таблица 2.

Показатели движения основных фондов в России

(в сопоставимых ценах)

Слайд 32Таблица 3.

Степень износа основных фондов в России

(на начало года, %)

Таблица 3.

Степень износа основных фондов в России

(на начало года, %)

Слайд 33Методы начисления амортизации

Методы начисления амортизации

Слайд 34Линейный метод:

Линейный метод:

Слайд 352. Метод уменьшаемого остатка

(ускоренной амортизации):

и т.д.

2. Метод уменьшаемого остатка

(ускоренной амортизации):

и т.д.

Слайд 363. Списание стоимости по сумме чисел лет использования:

Например: число лет использования D=5,

3. Списание стоимости по сумме чисел лет использования:

Например: число лет использования D=5,

Слайд 374. Пропорционально объему выполненной работы:

4. Пропорционально объему выполненной работы:

Слайд 38Схема 6.

Показатели оборачиваемости оборотных средств

где Q – выручка от реализации продукции;

Схема 6.

Показатели оборачиваемости оборотных средств

где Q – выручка от реализации продукции;

Рождественские посиделки

Рождественские посиделки В помощь юному исследователю

В помощь юному исследователю Общие сведения о выпускаемой продукции

Общие сведения о выпускаемой продукции 5 ЛЕКЦИЯ

5 ЛЕКЦИЯ Бюджетная система и бюджетное устройство России Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым

Бюджетная система и бюджетное устройство России Подготовила студентка 2 курса ФТД группы Т-1202 Сембина Айганым  Система диагностики и коррекции как снятие психолого-педагогических трудностей при обучении математике слабоуспевающего учени

Система диагностики и коррекции как снятие психолого-педагогических трудностей при обучении математике слабоуспевающего учени Система мониторинга общественного транспорта

Система мониторинга общественного транспорта Социальное страхование в РЕСПУБЛИКЕ МОЛДОВА

Социальное страхование в РЕСПУБЛИКЕ МОЛДОВА Сетевая Экономика -3

Сетевая Экономика -3 Польза кальция для здоровья

Польза кальция для здоровья Екатерина Великая

Екатерина Великая Методика составления индивидуальных программ физкультурных занятий с оздоровительной направленностью

Методика составления индивидуальных программ физкультурных занятий с оздоровительной направленностью Византийская и Восточная Европа в V – X веках

Византийская и Восточная Европа в V – X веках Союз как часть речи

Союз как часть речи Компания DominiSoft www.dominisoft.ru Компания “БУКА” www.buka.ru www.bukasoft.ru

Компания DominiSoft www.dominisoft.ru Компания “БУКА” www.buka.ru www.bukasoft.ru Музей одного экспоната. Винтовка Мосина

Музей одного экспоната. Винтовка Мосина Школьное ученическое самоуправление

Школьное ученическое самоуправление Загадки про космос

Загадки про космос Presentation Title

Presentation Title  Весна и природные зоны

Весна и природные зоны Easy Chinese online course lesson 成功之路. Вопросительные местоимения

Easy Chinese online course lesson 成功之路. Вопросительные местоимения Ave Maria

Ave Maria Шаурма от души (Солнцево)

Шаурма от души (Солнцево) Новая система оплаты труда

Новая система оплаты труда ЧАЕС. Фінансування ЧАЕС

ЧАЕС. Фінансування ЧАЕС Грантовая поддержка молодежных инициатив

Грантовая поддержка молодежных инициатив Аналитико-сетевой коучинг ©

Аналитико-сетевой коучинг © Интеллектуальные системы в проектировании зданий. Понятие умного дома

Интеллектуальные системы в проектировании зданий. Понятие умного дома