- Страхование жизни позволяет вам жить в бедности и умереть богатым

Содержание

- 2. план Сущность страхования. Страхование как экономическая категория. Признаки страхования. Целевой и вероятностный характер страхования. Признак возвратности

- 3. Процесс общественного производства и нормальной жизнедеятельности человека периодически нарушается под воздействием ряда неблагоприятных явлений: стихийных бедствий;

- 4. Страхование Страхование – это система экономических отношений, возникающая при образовании специального денежного дохода и его использовании

- 5. Страховой фонд – совокупность различных запасов и денежных фондов, предназначенных для предупреждения и возмещения материальных ущербов.

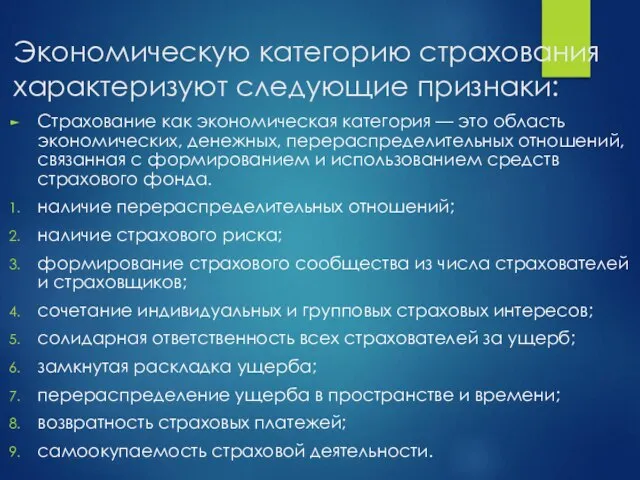

- 6. Экономическую категорию страхования характеризуют следующие признаки: Страхование как экономическая категория — это область экономических, денежных, перераспределительных

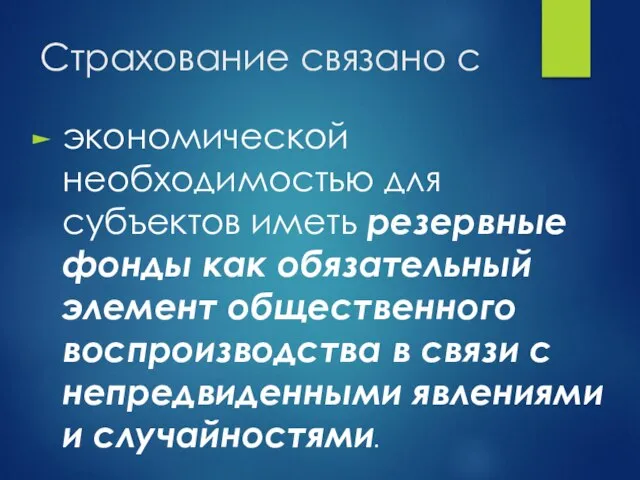

- 7. Страхование связано с экономической необходимостью для субъектов иметь резервные фонды как обязательный элемент общественного воспроизводства в

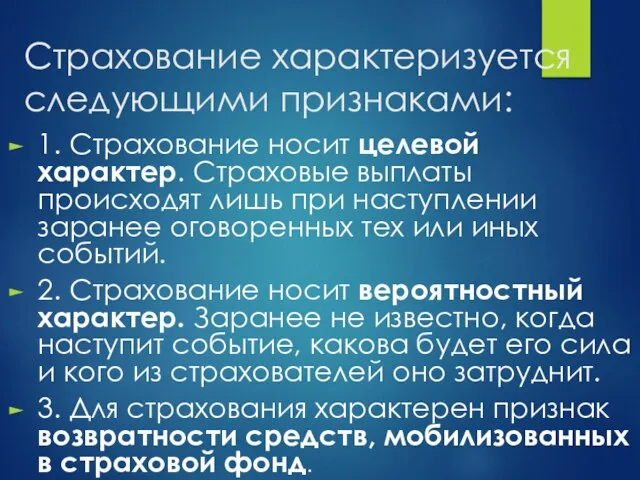

- 8. Страхование характеризуется следующими признаками: 1. Страхование носит целевой характер. Страховые выплаты происходят лишь при наступлении заранее

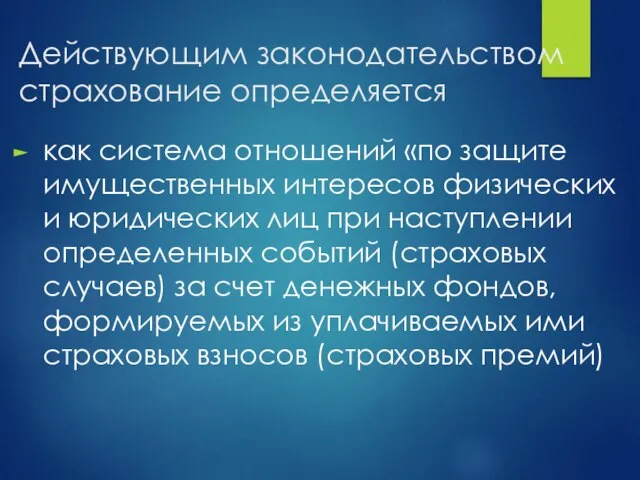

- 9. Действующим законодательством страхование определяется как система отношений «по защите имущественных интересов физических и юридических лиц при

- 10. 1. Страхование - отношения по защите интересов физических и юридических лиц, РФ, субъектов РФ и муниципальных

- 11. Важные категории

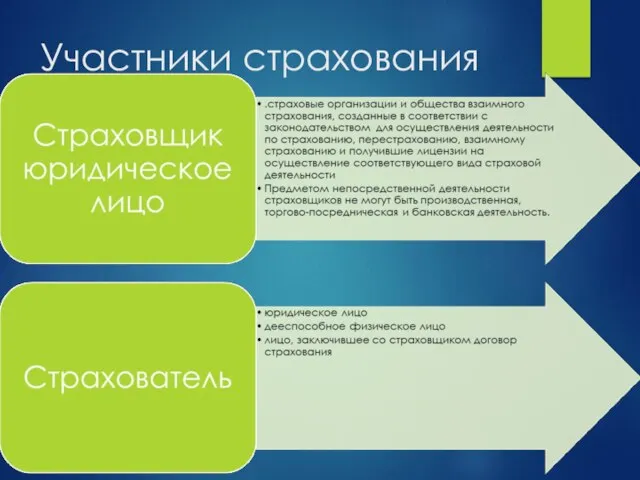

- 12. Участники страхования

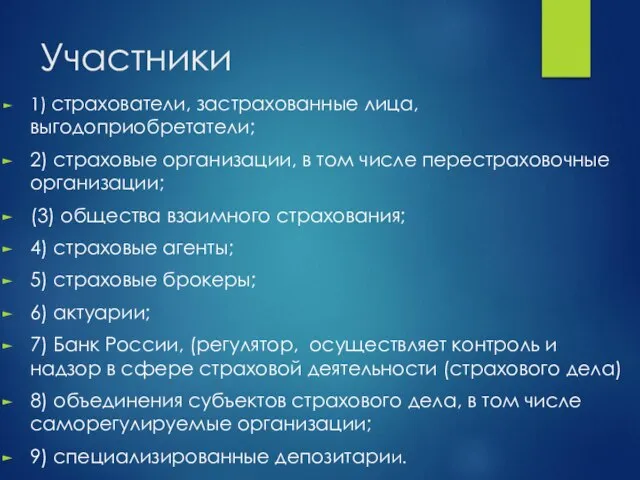

- 13. Участники 1) страхователи, застрахованные лица, выгодоприобретатели; 2) страховые организации, в том числе перестраховочные организации; (3) общества

- 14. Актуарий Актуарий — специалист по страховой математике, владеющий теорией актуарных расчетов. Занимается разработкой методологии и исчислением

- 15. Взаимное страхование (англ. Mutual insurance) одна из организационных форм страховой защиты. Взаимное страхование основано на договоренности

- 16. ВАЖНО: Страховые платежи каждого страхователя, вносимые в страховой фонд и рассматриваемые как основной источник финансовых поступлений

- 17. ФУНКЦИИ СТРАХОВАНИЯ

- 18. Рисковая и предупредительная функции Рисковая функция непосредственно связана с основным назначением страхования. заключается в оказании денежной

- 19. Сберегательная и контрольная функции Сберегательная функция призвана обеспечивать с помощью страхования накопление определенных договором страхования страховых

- 20. Страховые фонды Экономическая категория страхования проявляется в практике хозяйствования в качестве одного из методов формирования и

- 21. Субъекты собственности финансовых ресурсов фондов :

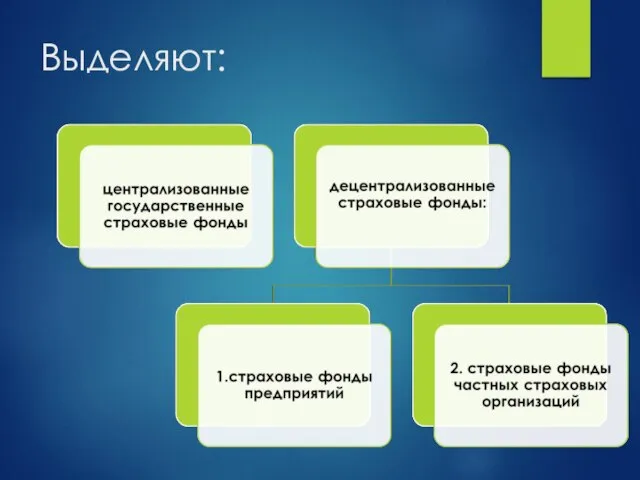

- 22. Выделяют:

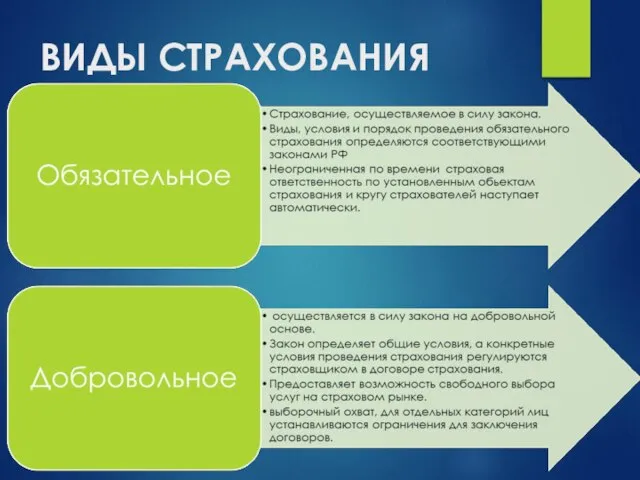

- 23. ВИДЫ СТРАХОВАНИЯ

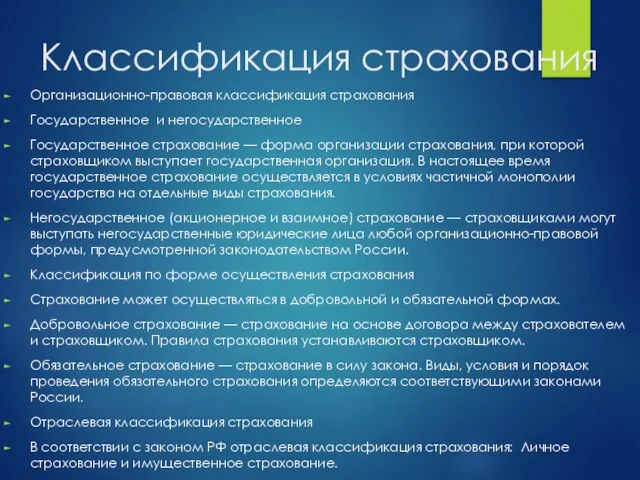

- 24. Классификация страхования Организационно-правовая классификация страхования Государственное и негосударственное Государственное страхование — форма организации страхования, при которой

- 25. http://www.grandars.ru/college/strahovanie/strahovanie.html

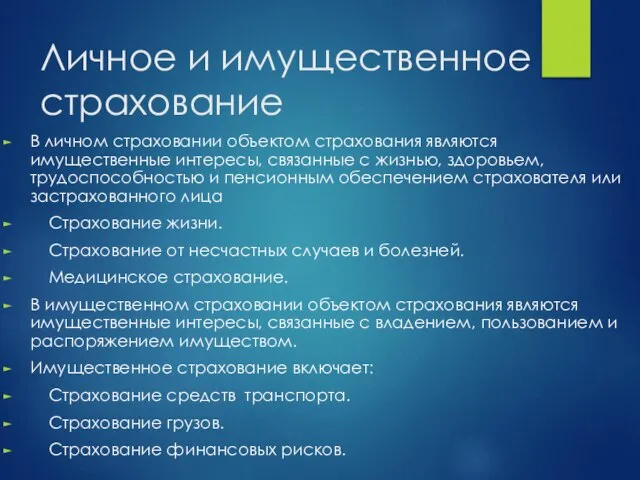

- 26. Личное и имущественное страхование В личном страховании объектом страхования являются имущественные интересы, связанные с жизнью, здоровьем,

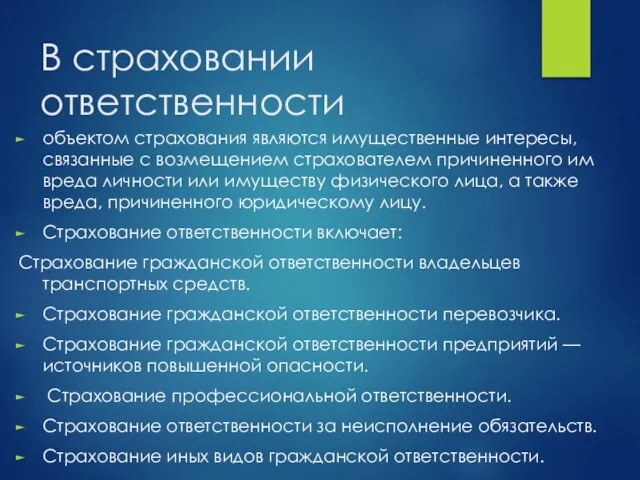

- 27. В страховании ответственности объектом страхования являются имущественные интересы, связанные с возмещением страхователем причиненного им вреда личности

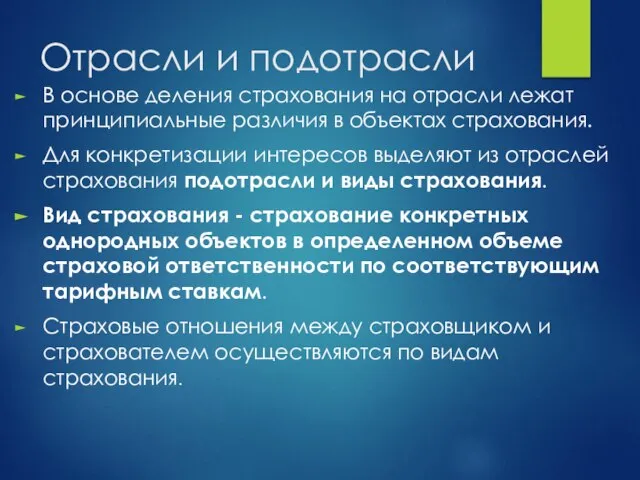

- 28. Отрасли и подотрасли В основе деления страхования на отрасли лежат принципиальные различия в объектах страхования. Для

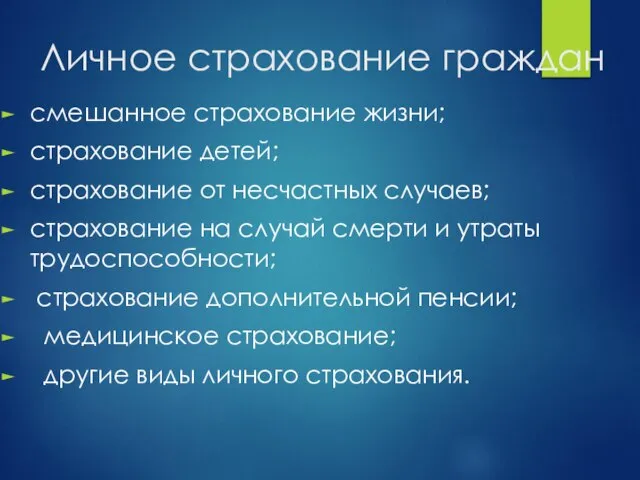

- 29. Личное страхование граждан смешанное страхование жизни; страхование детей; страхование от несчастных случаев; страхование на случай смерти

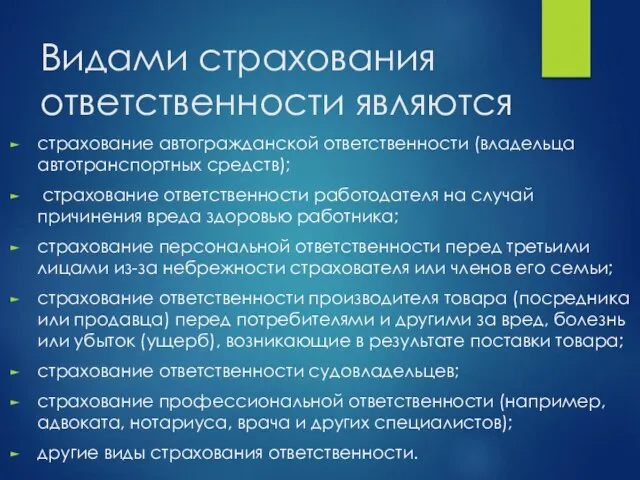

- 30. Видами страхования ответственности являются страхование автогражданской ответственности (владельца автотранспортных средств); страхование ответственности работодателя на случай причинения

- 31. Единый государственный реестр субъектов страхового дела

- 32. Факторы негативно влияющие на развитие страхового рынка Российский менталитет; низкий уровень платежеспособности и спроса на страховые

- 33. Современные тенденции развития российского страхового рынка: Сокращение числа страховых организаций Увеличение размеров уставных капиталов страховщиков Рост

- 34. Проблемы страхового рынка Низкий уровень капитализации страховых организаций; Неразвитость национального перестраховочного рынка; Недостаточное развитие обязательного страхования;

- 35. Социальное страхование разработанная и реализуемая государством система поддержки нетрудоспособных и престарелых граждан за счет средств государственного

- 36. формы организации систем социального страхования:

- 37. История Самую раннюю форму социальной защиты представляет собой коллективное страхование. Оно появилось в Европе во второй

- 38. 1. Законодательная база страхования в Российской Федерации. 2. Основные направления социального страхования. 3. Организация системы социального

- 39. Вопросы для самоконтроля 1. Что представляет собой система страхования? 2. Кто является страхователем? 3. Кто может

- 40. Доклады к семинару Система социального страхования в США Система социального страхования в Германии Система социального страхования

- 42. Скачать презентацию

Слайд 2план

Сущность страхования. Страхование как экономическая категория. Признаки страхования. Целевой и вероятностный характер

план

Сущность страхования. Страхование как экономическая категория. Признаки страхования. Целевой и вероятностный характер

Слайд 3Процесс общественного производства и нормальной жизнедеятельности человека периодически нарушается под воздействием ряда

Процесс общественного производства и нормальной жизнедеятельности человека периодически нарушается под воздействием ряда

Слайд 4Страхование

Страхование – это система экономических отношений, возникающая при образовании специального денежного дохода

Страхование

Страхование – это система экономических отношений, возникающая при образовании специального денежного дохода

Слайд 5Страховой фонд –

совокупность различных запасов и денежных фондов, предназначенных для

Страховой фонд –

совокупность различных запасов и денежных фондов, предназначенных для

Слайд 6Экономическую категорию страхования характеризуют следующие признаки:

Страхование как экономическая категория — это область

Экономическую категорию страхования характеризуют следующие признаки:

Страхование как экономическая категория — это область

Слайд 7Страхование связано с

экономической необходимостью для субъектов иметь резервные фонды как обязательный

Страхование связано с

экономической необходимостью для субъектов иметь резервные фонды как обязательный

Слайд 8Страхование характеризуется следующими признаками:

1. Страхование носит целевой характер. Страховые выплаты происходят лишь

Страхование характеризуется следующими признаками:

1. Страхование носит целевой характер. Страховые выплаты происходят лишь

Слайд 9Действующим законодательством страхование определяется

как система отношений «по защите имущественных интересов физических

Действующим законодательством страхование определяется

как система отношений «по защите имущественных интересов физических

Слайд 101. Страхование - отношения по защите интересов физических и юридических лиц, РФ,

1. Страхование - отношения по защите интересов физических и юридических лиц, РФ,

Слайд 11Важные категории

Важные категории

Слайд 12Участники страхования

Участники страхования

Слайд 13Участники

1) страхователи, застрахованные лица, выгодоприобретатели;

2) страховые организации, в том числе перестраховочные

Участники

1) страхователи, застрахованные лица, выгодоприобретатели;

2) страховые организации, в том числе перестраховочные

Слайд 14Актуарий

Актуарий — специалист по страховой математике, владеющий теорией актуарных расчетов.

Занимается разработкой

Актуарий

Актуарий — специалист по страховой математике, владеющий теорией актуарных расчетов.

Занимается разработкой

Слайд 15Взаимное страхование

(англ. Mutual insurance)

одна из организационных форм страховой защиты.

Взаимное

Взаимное страхование

(англ. Mutual insurance)

одна из организационных форм страховой защиты.

Взаимное

Слайд 16ВАЖНО:

Страховые платежи каждого страхователя, вносимые в страховой фонд и рассматриваемые как основной

ВАЖНО:

Страховые платежи каждого страхователя, вносимые в страховой фонд и рассматриваемые как основной

Слайд 17ФУНКЦИИ СТРАХОВАНИЯ

ФУНКЦИИ СТРАХОВАНИЯ

Слайд 18Рисковая и предупредительная функции

Рисковая функция непосредственно связана с основным назначением

Рисковая и предупредительная функции

Рисковая функция непосредственно связана с основным назначением

Слайд 19Сберегательная и контрольная функции

Сберегательная функция призвана обеспечивать с помощью страхования накопление

Сберегательная и контрольная функции

Сберегательная функция призвана обеспечивать с помощью страхования накопление

Слайд 20Страховые фонды

Экономическая категория страхования проявляется в практике хозяйствования в качестве одного

Страховые фонды

Экономическая категория страхования проявляется в практике хозяйствования в качестве одного

Слайд 21Субъекты собственности финансовых ресурсов фондов :

Субъекты собственности финансовых ресурсов фондов :

Слайд 22Выделяют:

Выделяют:

Слайд 23ВИДЫ СТРАХОВАНИЯ

ВИДЫ СТРАХОВАНИЯ

Слайд 24Классификация страхования

Организационно-правовая классификация страхования

Государственное и негосударственное

Государственное страхование — форма организации страхования, при

Классификация страхования

Организационно-правовая классификация страхования

Государственное и негосударственное

Государственное страхование — форма организации страхования, при

Слайд 25http://www.grandars.ru/college/strahovanie/strahovanie.html

http://www.grandars.ru/college/strahovanie/strahovanie.html

Слайд 26Личное и имущественное страхование

В личном страховании объектом страхования являются имущественные интересы,

Личное и имущественное страхование

В личном страховании объектом страхования являются имущественные интересы,

Слайд 27В страховании ответственности

объектом страхования являются имущественные интересы, связанные с возмещением страхователем

В страховании ответственности

объектом страхования являются имущественные интересы, связанные с возмещением страхователем

Слайд 28Отрасли и подотрасли

В основе деления страхования на отрасли лежат принципиальные различия

Отрасли и подотрасли

В основе деления страхования на отрасли лежат принципиальные различия

Слайд 29Личное страхование граждан

смешанное страхование жизни;

страхование детей;

страхование от несчастных случаев;

страхование на случай

Личное страхование граждан

смешанное страхование жизни;

страхование детей;

страхование от несчастных случаев;

страхование на случай

Слайд 30Видами страхования ответственности являются

страхование автогражданской ответственности (владельца автотранспортных средств);

страхование ответственности работодателя

Видами страхования ответственности являются

страхование автогражданской ответственности (владельца автотранспортных средств);

страхование ответственности работодателя

Слайд 31Единый государственный реестр субъектов страхового дела

Единый государственный реестр субъектов страхового дела

Слайд 32Факторы негативно влияющие на развитие страхового рынка

Российский менталитет;

низкий уровень платежеспособности и спроса

Факторы негативно влияющие на развитие страхового рынка

Российский менталитет;

низкий уровень платежеспособности и спроса

Слайд 33Современные тенденции развития российского страхового рынка:

Сокращение числа страховых организаций

Увеличение размеров уставных капиталов

Современные тенденции развития российского страхового рынка:

Сокращение числа страховых организаций

Увеличение размеров уставных капиталов

Слайд 34Проблемы страхового рынка

Низкий уровень капитализации страховых организаций;

Неразвитость национального перестраховочного рынка;

Недостаточное развитие обязательного

Проблемы страхового рынка

Низкий уровень капитализации страховых организаций;

Неразвитость национального перестраховочного рынка;

Недостаточное развитие обязательного

Слайд 35Социальное страхование

разработанная и реализуемая государством система поддержки нетрудоспособных и престарелых граждан

Социальное страхование

разработанная и реализуемая государством система поддержки нетрудоспособных и престарелых граждан

Слайд 36 формы организации систем социального страхования:

формы организации систем социального страхования:

Слайд 37История

Самую раннюю форму социальной защиты представляет собой коллективное страхование. Оно появилось в

История

Самую раннюю форму социальной защиты представляет собой коллективное страхование. Оно появилось в

Слайд 381. Законодательная база страхования в Российской Федерации.

2. Основные направления социального страхования.

3. Организация системы социального

1. Законодательная база страхования в Российской Федерации.

2. Основные направления социального страхования.

3. Организация системы социального

Слайд 39Вопросы для самоконтроля

1. Что представляет собой система страхования?

2. Кто является страхователем?

3. Кто может выполнять роль

Вопросы для самоконтроля

1. Что представляет собой система страхования?

2. Кто является страхователем?

3. Кто может выполнять роль

Слайд 40Доклады к семинару

Система социального страхования в США

Система социального страхования в Германии

Система социального

Доклады к семинару

Система социального страхования в США

Система социального страхования в Германии

Система социального

Мастер – класс для занятий по прикладному искусству в лоскутной технике Объёмные тыквочки

Мастер – класс для занятий по прикладному искусству в лоскутной технике Объёмные тыквочки Современные эффективные конструкционные материалы

Современные эффективные конструкционные материалы Базовые принципы воспитания. Как слово наше отзовется

Базовые принципы воспитания. Как слово наше отзовется Особенности истории информатики

Особенности истории информатики Самый классный классный

Самый классный классный Война, покалечившая и убившая миллионы судеб

Война, покалечившая и убившая миллионы судеб Школа № 666 Южного окружного управления образования представляет

Школа № 666 Южного окружного управления образования представляет Экскурсия в лексический сад - презентация для начальной школы_

Экскурсия в лексический сад - презентация для начальной школы_ Лекция 3 Тема : Экономическое развитие Русского централизованного государства (вторая половина XV – XVII вв.)

Лекция 3 Тема : Экономическое развитие Русского централизованного государства (вторая половина XV – XVII вв.) Гіперпосилання

Гіперпосилання Доклад: Экспериментальное исследование процессов в рабочей камере поршневого насоса.

Доклад: Экспериментальное исследование процессов в рабочей камере поршневого насоса. Некоторые основания для размышлений об уголовно-процессуальной политике

Некоторые основания для размышлений об уголовно-процессуальной политике Торт Медовик

Торт Медовик Подготовка модели стула

Подготовка модели стула Презентация на тему Отдел Моховидные

Презентация на тему Отдел Моховидные Концепция Mazda Accessories

Концепция Mazda Accessories Изменения бюджетной классификации

Изменения бюджетной классификации Кольори. Послідовність кольорів

Кольори. Послідовність кольорів Автомобилестроение

Автомобилестроение Выдающиеся деятели Чувашии Иван Яковлевич Яковлев

Выдающиеся деятели Чувашии Иван Яковлевич Яковлев KAZPROMAVTOMATIKA

KAZPROMAVTOMATIKA Кижи

Кижи великая отечественная война

великая отечественная война Мышление

Мышление Презентация на тему Нумерация чисел в пределах 10

Презентация на тему Нумерация чисел в пределах 10 Медицинская этика

Медицинская этика  Постройки Древней Руси

Постройки Древней Руси Арт-терапия для особых семей

Арт-терапия для особых семей