- СТРАХОВАНИЕ

Содержание

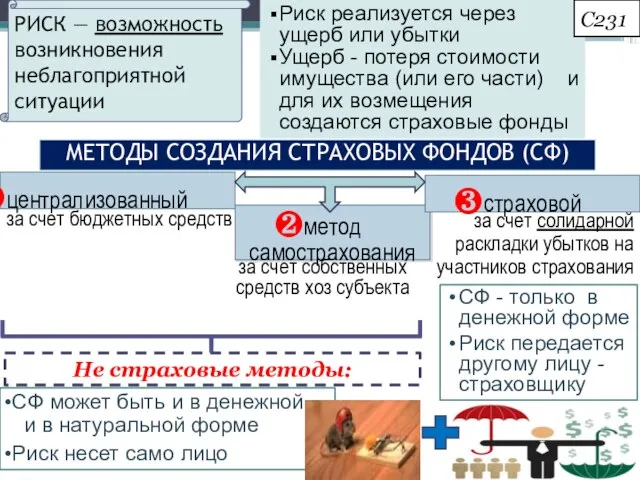

- 2. С230 1 . ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И КЛАССИФИКАЦИЯ СТРАХОВАНИЯ а) граждан и организаций б) государства образование совокупного

- 3. СФ может быть и в денежной, и в натуральной форме Риск несет само лицо МЕТОДЫ СОЗДАНИЯ

- 4. размер фонда определяется на основе статистики частоты и разрушительности неблагоприятных событий (на основе актуарных расчетов) создается

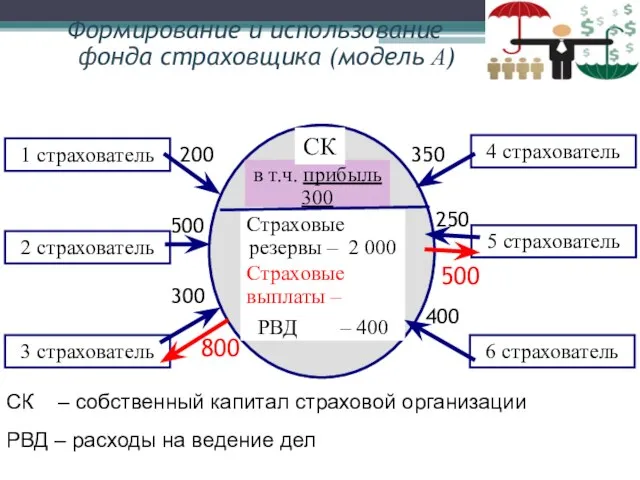

- 5. СК СК – собственный капитал страховой организации РВД – расходы на ведение дел Формирование и использование

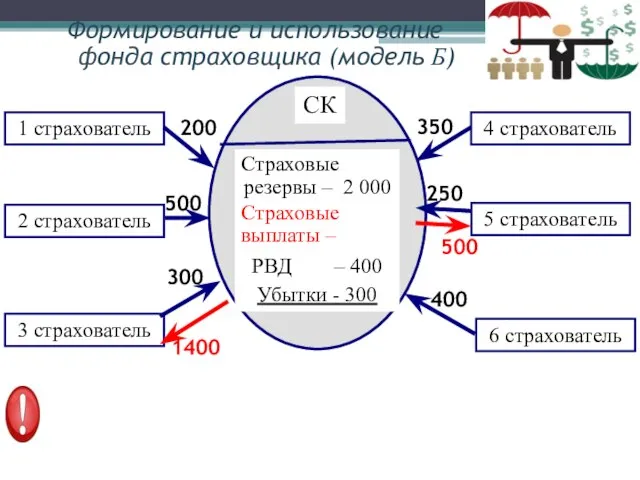

- 6. СК Формирование и использование фонда страховщика (модель Б)

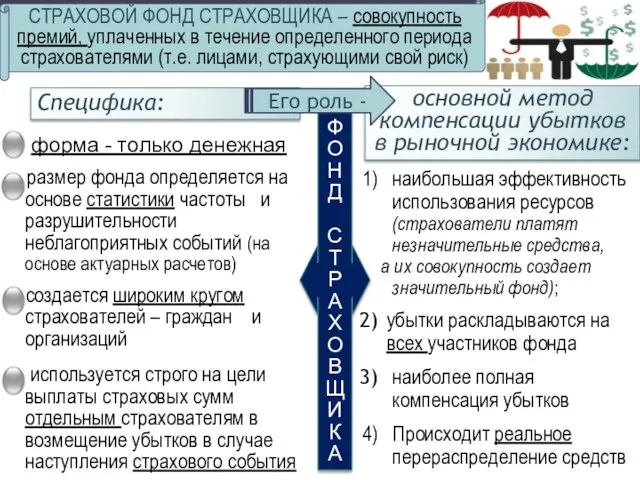

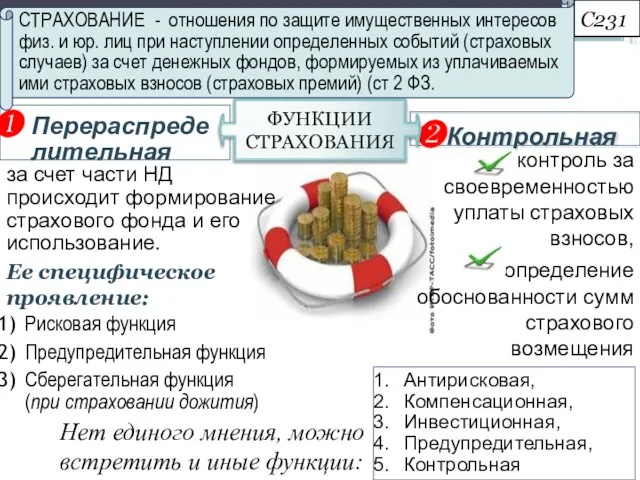

- 7. Перераспреде лительная за счет части НД происходит формирование страхового фонда и его использование. Ее специфическое проявление:

- 8. С232 ОСОБЕННОСТИ СТРАХОВАНИЯ КАК ФИНАНСОВОЙ КАТЕГОРИИ Распределительный характер отношений, НО они связаны только с перераспределением НД

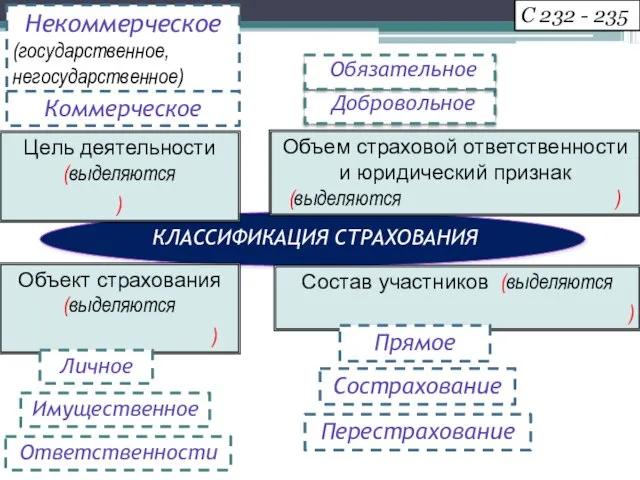

- 9. С 232 - 235 Цель деятельности (выделяются ) КЛАССИФИКАЦИЯ СТРАХОВАНИЯ Некоммерческое (государственное, негосударственное) Объем страховой ответственности

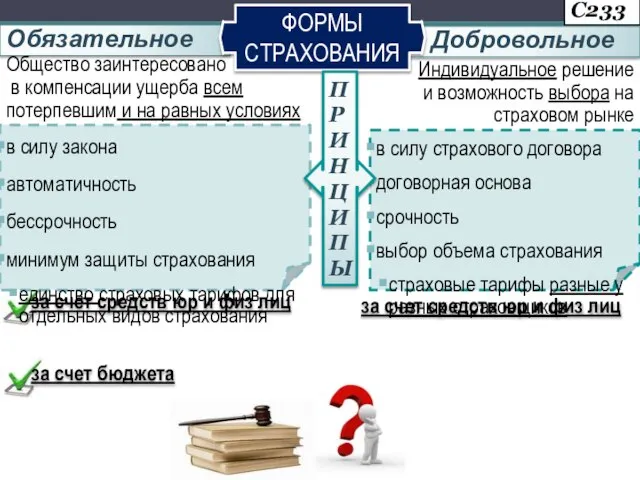

- 10. Обязательное в силу закона автоматичность бессрочность минимум защиты страхования единство страховых тарифов для отдельных видов страхования

- 11. участники договора участники договора Прямое страхование Со страхование С234 СПОСОБЫ КОММЕРЧЕСКОГО СТРАХОВАНИЯ Пере страхование Страховщик Страхователь

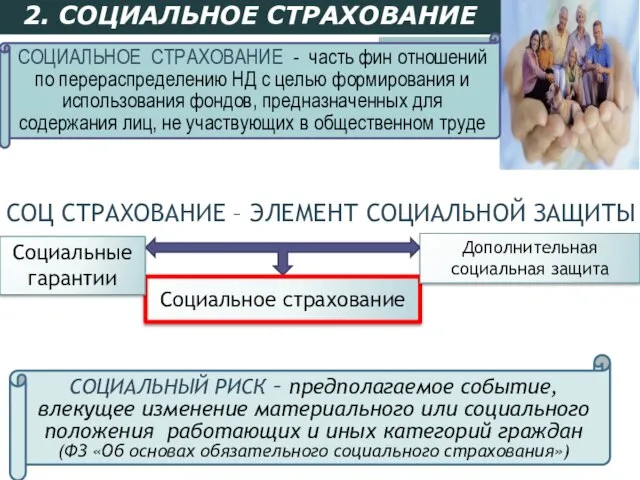

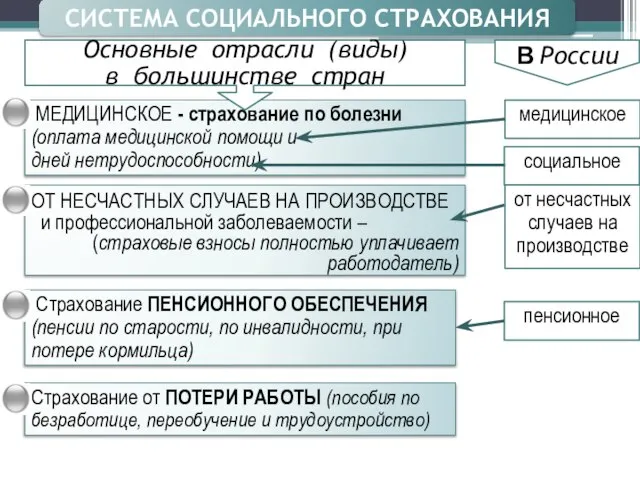

- 12. 2. СОЦИАЛЬНОЕ СТРАХОВАНИЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ - часть фин отношений по перераспределению НД с целью формирования и

- 13. Материнство Трудовое увечье и проф. заболевание Временная нетрудоспособность Потеря кормильца Инвалидность Наступление старости Смерть застрахованного Потеря

- 14. МЕДИЦИНСКОЕ - страхование по болезни (оплата медицинской помощи и дней нетрудоспособности) ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРОИЗВОДСТВЕ

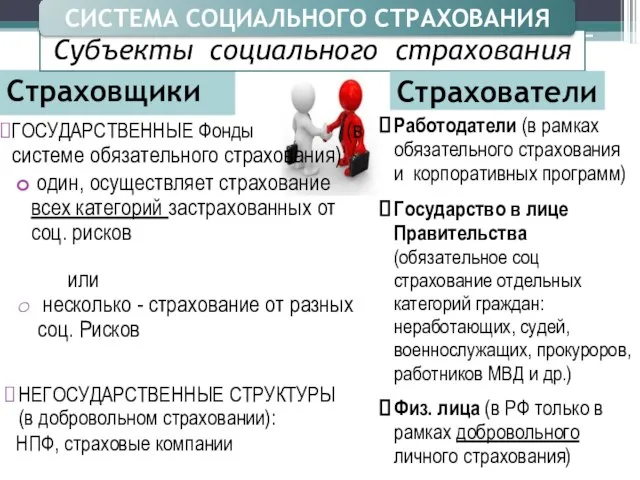

- 15. Страховщики ГОСУДАРСТВЕННЫЕ Фонды (в системе обязательного страхования): один, осуществляет страхование всех категорий застрахованных от соц. рисков

- 16. Коллективная солидарность (равные условия и размеры страховых выплат по отдельным видам соц. страхования при различной сумме

- 17. Расширен круг плательщиков. Отменена регрессивная шкала, но введена предельная база начисления страховых взносов (ежегодно индексируется) ФИНАНСОВАЯ

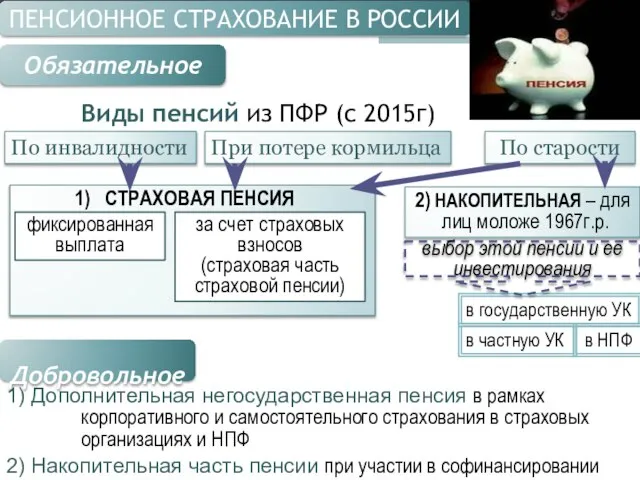

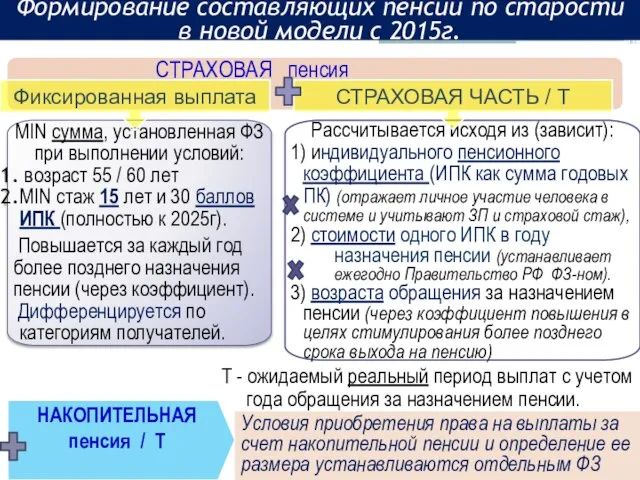

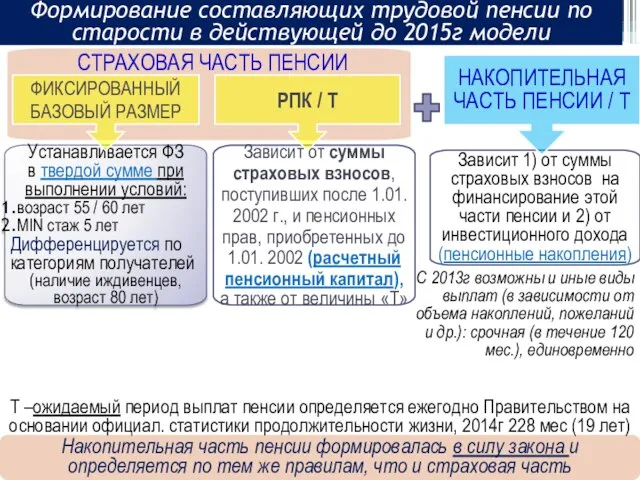

- 18. в НПФ ПЕНСИОННОЕ СТРАХОВАНИЕ В РОССИИ Обязательное Виды пенсий из ПФР (с 2015г) По старости По

- 19. МIN сумма, установленная ФЗ при выполнении условий: возраст 55 / 60 лет MIN стаж 15 лет

- 20. С 2013г возможны и иные виды выплат (в зависимости от объема накоплений, пожеланий и др.): срочная

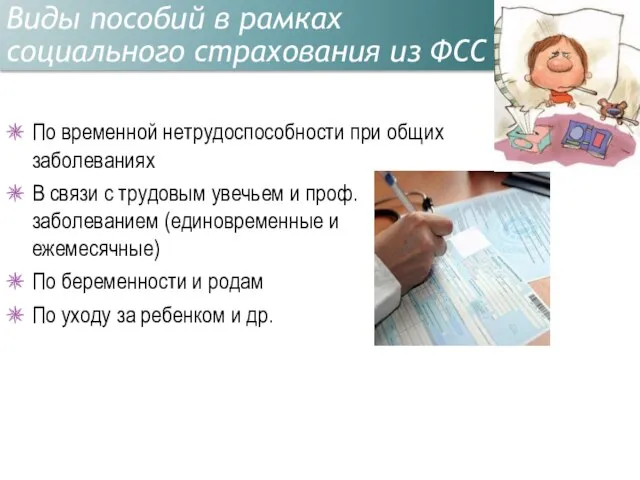

- 21. Виды пособий в рамках социального страхования из ФСС По временной нетрудоспособности при общих заболеваниях В связи

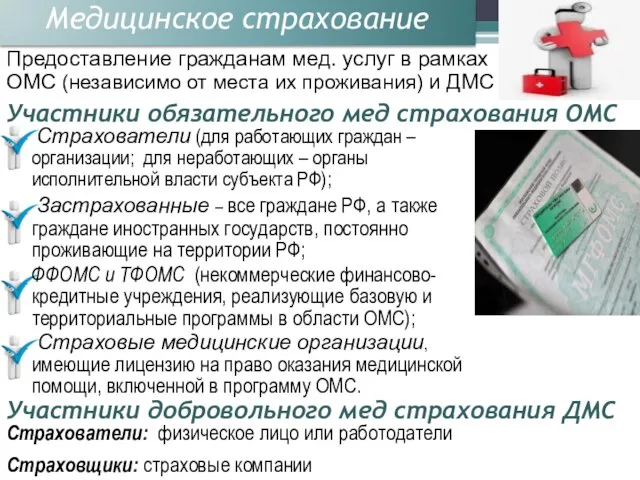

- 22. Участники обязательного мед страхования ОМС Страхователи (для работающих граждан – организации; для неработающих – органы исполнительной

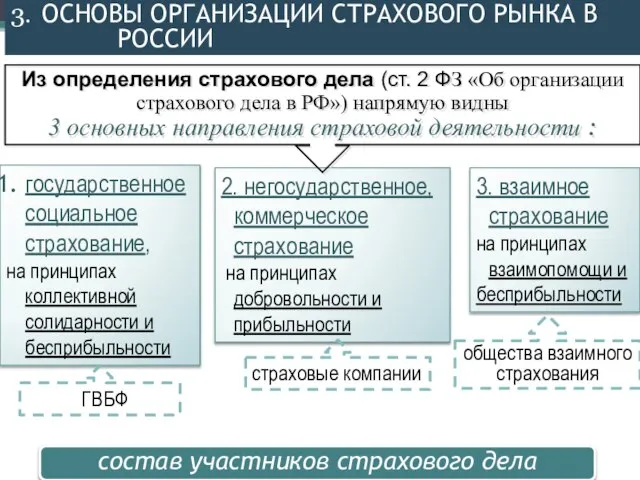

- 23. 3. ОСНОВЫ ОРГАНИЗАЦИИ СТРАХОВОГО РЫНКА В РОССИИ государственное социальное страхование, на принципах коллективной солидарности и бесприбыльности

- 24. 3) СТРАХОВЩИКИ и ПЕРЕСТРАХОВЩИКИ УЧАСТНИКИ СТРАХОВОГО РЫНКА 1) СТРАХОВАТЕЛИ СТРАХОВОЙ БРОКЕР — действует от своего имени

- 25. ЦЕНА СТРАХОВОЙ УСЛУГИ как товара выражается в страховом взносе (премии), который страхователь уплачивает страховщику СТРАХОВОЙ ТАРИФ

- 26. Структура тарифной ставки Определяется на основе статистики ущерба путем актуарных расчетов. Используется на выплаты страхового возмещения

- 27. Место страхового рынка в финансовой системе В силу самой объективной потребности в страховании страховой рынок непосредственно

- 28. Мала доля страхования жизни (собранные страховые премии – это долгосрочные ресурсы фин рынка) (ок 9% от

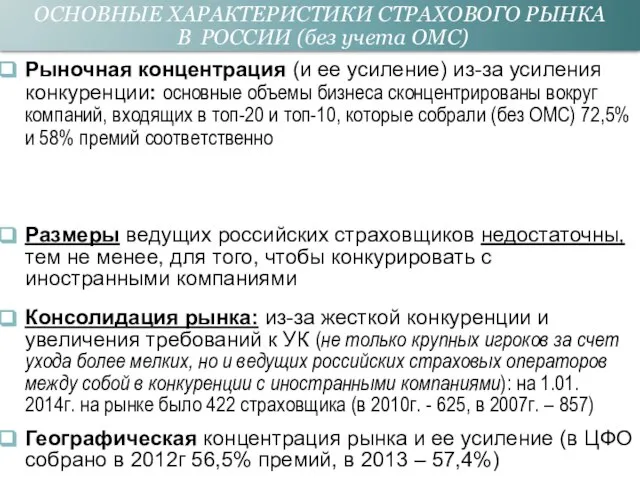

- 29. Рыночная концентрация (и ее усиление) из-за усиления конкуренции: основные объемы бизнеса сконцентрированы вокруг компаний, входящих в

- 30. Развитие добровольного страхования (новые рыночные ниши) Повышение доверия, в т.ч. прозрачные и понятные правила и стандарты,

- 31. www.minfin.ru Министерство финансов www.сbr.ru Банк России (мета-регулятор фин рынка) www.consultant.ru Справочная правовая система «КонсультантПлюс» www.ins-forum.ru Информационный

- 33. Скачать презентацию

Слайд 3СФ может быть и в денежной,

и в натуральной форме

Риск несет

СФ может быть и в денежной,

и в натуральной форме

Риск несет

Слайд 4

размер фонда определяется на основе статистики частоты и разрушительности неблагоприятных

размер фонда определяется на основе статистики частоты и разрушительности неблагоприятных

Слайд 5СК

СК – собственный капитал страховой организации

РВД – расходы на ведение дел

Формирование

СК

СК – собственный капитал страховой организации

РВД – расходы на ведение дел

Формирование

Слайд 6СК

Формирование и использование фонда страховщика (модель Б)

СК

Формирование и использование фонда страховщика (модель Б)

Слайд 7Перераспреде лительная

за счет части НД происходит формирование страхового фонда и его использование.

Ее

Перераспреде лительная

за счет части НД происходит формирование страхового фонда и его использование.

Ее

Слайд 8С232

ОСОБЕННОСТИ СТРАХОВАНИЯ

КАК ФИНАНСОВОЙ КАТЕГОРИИ

Распределительный характер отношений,

НО они связаны

С232

ОСОБЕННОСТИ СТРАХОВАНИЯ

КАК ФИНАНСОВОЙ КАТЕГОРИИ

Распределительный характер отношений,

НО они связаны

Слайд 9С 232 - 235

Цель деятельности (выделяются

)

КЛАССИФИКАЦИЯ СТРАХОВАНИЯ

Некоммерческое

(государственное, негосударственное)

Объем страховой ответственности и

С 232 - 235

Цель деятельности (выделяются

)

КЛАССИФИКАЦИЯ СТРАХОВАНИЯ

Некоммерческое

(государственное, негосударственное)

Объем страховой ответственности и

Слайд 10Обязательное

в силу закона

автоматичность

бессрочность

минимум защиты страхования

единство страховых тарифов для отдельных видов

Обязательное

в силу закона

автоматичность

бессрочность

минимум защиты страхования

единство страховых тарифов для отдельных видов

Слайд 11

участники договора

участники договора

Прямое страхование

Со

страхование

С234

СПОСОБЫ КОММЕРЧЕСКОГО СТРАХОВАНИЯ

Пере

страхование

Страховщик

Страхователь

Страхователь

Состраховщик

Состраховщик

соглашение

Сострахование – это особая форма прямого

участники договора

участники договора

Прямое страхование

Со

страхование

С234

СПОСОБЫ КОММЕРЧЕСКОГО СТРАХОВАНИЯ

Пере

страхование

Страховщик

Страхователь

Страхователь

Состраховщик

Состраховщик

соглашение

Сострахование – это особая форма прямого

Слайд 122. СОЦИАЛЬНОЕ СТРАХОВАНИЕ

СОЦИАЛЬНОЕ СТРАХОВАНИЕ - часть фин отношений

по перераспределению НД с

2. СОЦИАЛЬНОЕ СТРАХОВАНИЕ

СОЦИАЛЬНОЕ СТРАХОВАНИЕ - часть фин отношений

по перераспределению НД с

Слайд 13Материнство

Трудовое увечье и

проф. заболевание

Временная нетрудоспособность

Потеря кормильца

Инвалидность

Наступление старости

Смерть застрахованного

Потеря работы

Виды

социальных

рисков

Необходимость получения

Материнство

Трудовое увечье и

проф. заболевание

Временная нетрудоспособность

Потеря кормильца

Инвалидность

Наступление старости

Смерть застрахованного

Потеря работы

Виды

социальных

рисков

Необходимость получения

Слайд 14 МЕДИЦИНСКОЕ - страхование по болезни (оплата медицинской помощи и

дней нетрудоспособности)

ОТ

МЕДИЦИНСКОЕ - страхование по болезни (оплата медицинской помощи и

дней нетрудоспособности)

ОТ

Слайд 15Страховщики

ГОСУДАРСТВЕННЫЕ Фонды (в системе обязательного страхования):

один, осуществляет страхование всех категорий

Страховщики

ГОСУДАРСТВЕННЫЕ Фонды (в системе обязательного страхования):

один, осуществляет страхование всех категорий

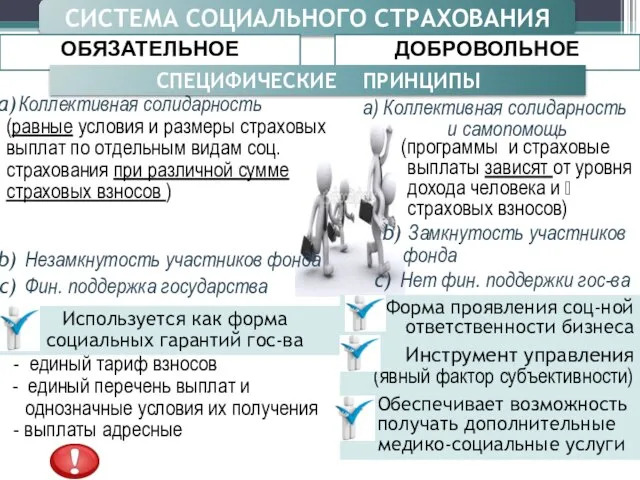

Слайд 16Коллективная солидарность

(равные условия и размеры страховых выплат по отдельным видам соц. страхования

Коллективная солидарность

(равные условия и размеры страховых выплат по отдельным видам соц. страхования

Слайд 17Расширен круг плательщиков.

Отменена регрессивная шкала, но введена предельная база начисления страховых взносов

Расширен круг плательщиков.

Отменена регрессивная шкала, но введена предельная база начисления страховых взносов

Слайд 18в НПФ

ПЕНСИОННОЕ СТРАХОВАНИЕ В РОССИИ

Обязательное

Виды пенсий из ПФР (с 2015г)

По старости

По

в НПФ

ПЕНСИОННОЕ СТРАХОВАНИЕ В РОССИИ

Обязательное

Виды пенсий из ПФР (с 2015г)

По старости

По

Слайд 19МIN сумма, установленная ФЗ при выполнении условий:

возраст 55 / 60 лет

MIN

МIN сумма, установленная ФЗ при выполнении условий:

возраст 55 / 60 лет

MIN

Слайд 20С 2013г возможны и иные виды выплат (в зависимости от объема накоплений,

С 2013г возможны и иные виды выплат (в зависимости от объема накоплений,

Слайд 21Виды пособий в рамках социального страхования из ФСС

По временной нетрудоспособности при общих

Виды пособий в рамках социального страхования из ФСС

По временной нетрудоспособности при общих

Слайд 22Участники обязательного мед страхования ОМС

Страхователи (для работающих граждан – организации; для

Участники обязательного мед страхования ОМС

Страхователи (для работающих граждан – организации; для

Слайд 233. ОСНОВЫ ОРГАНИЗАЦИИ СТРАХОВОГО РЫНКА В РОССИИ

государственное социальное страхование,

на принципах коллективной

3. ОСНОВЫ ОРГАНИЗАЦИИ СТРАХОВОГО РЫНКА В РОССИИ

государственное социальное страхование,

на принципах коллективной

Слайд 243) СТРАХОВЩИКИ и ПЕРЕСТРАХОВЩИКИ

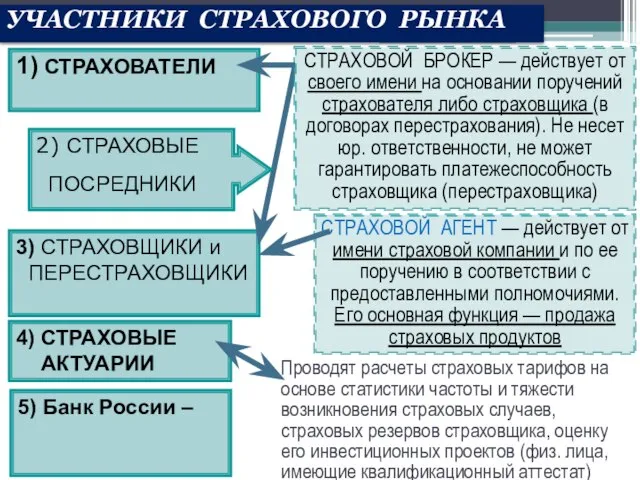

УЧАСТНИКИ СТРАХОВОГО РЫНКА

1) СТРАХОВАТЕЛИ

СТРАХОВОЙ БРОКЕР — действует от своего

3) СТРАХОВЩИКИ и ПЕРЕСТРАХОВЩИКИ

УЧАСТНИКИ СТРАХОВОГО РЫНКА

1) СТРАХОВАТЕЛИ

СТРАХОВОЙ БРОКЕР — действует от своего

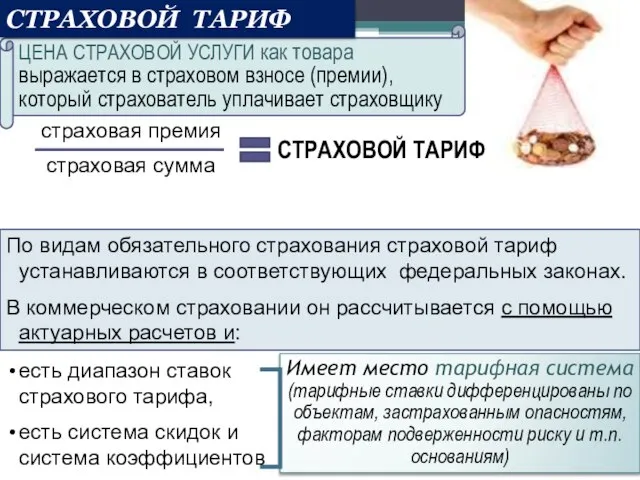

Слайд 25ЦЕНА СТРАХОВОЙ УСЛУГИ как товара выражается в страховом взносе (премии), который страхователь

ЦЕНА СТРАХОВОЙ УСЛУГИ как товара выражается в страховом взносе (премии), который страхователь

Слайд 26Структура тарифной ставки

Определяется на основе статистики ущерба путем актуарных расчетов.

Используется на

Структура тарифной ставки

Определяется на основе статистики ущерба путем актуарных расчетов.

Используется на

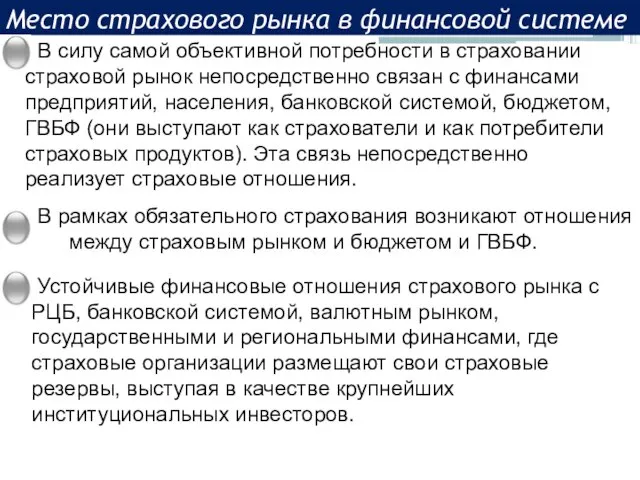

Слайд 27Место страхового рынка в финансовой системе

В силу самой объективной потребности в страховании

Место страхового рынка в финансовой системе

В силу самой объективной потребности в страховании

Слайд 28Мала доля страхования жизни (собранные страховые премии – это долгосрочные ресурсы фин

Мала доля страхования жизни (собранные страховые премии – это долгосрочные ресурсы фин

Слайд 29Рыночная концентрация (и ее усиление) из-за усиления конкуренции: основные объемы бизнеса сконцентрированы

Рыночная концентрация (и ее усиление) из-за усиления конкуренции: основные объемы бизнеса сконцентрированы

Слайд 30Развитие добровольного страхования (новые рыночные ниши)

Повышение доверия, в т.ч. прозрачные и понятные

Развитие добровольного страхования (новые рыночные ниши)

Повышение доверия, в т.ч. прозрачные и понятные

Слайд 31www.minfin.ru Министерство финансов

www.сbr.ru Банк России (мета-регулятор фин рынка)

www.consultant.ru Справочная правовая система «КонсультантПлюс»

www.ins-forum.ru

www.minfin.ru Министерство финансов

www.сbr.ru Банк России (мета-регулятор фин рынка)

www.consultant.ru Справочная правовая система «КонсультантПлюс»

www.ins-forum.ru

Презентация на тему: Политическая система 10 класс

Презентация на тему: Политическая система 10 класс Форма государства и ее элементы

Форма государства и ее элементы Токарь

Токарь Pacnetbi ha npohhoctt mexahhneckhx kohcrpy^hh cogep^ahhe

Pacnetbi ha npohhoctt mexahhneckhx kohcrpy^hh cogep^ahhe Процессуальные риски

Процессуальные риски Палеозойская эра

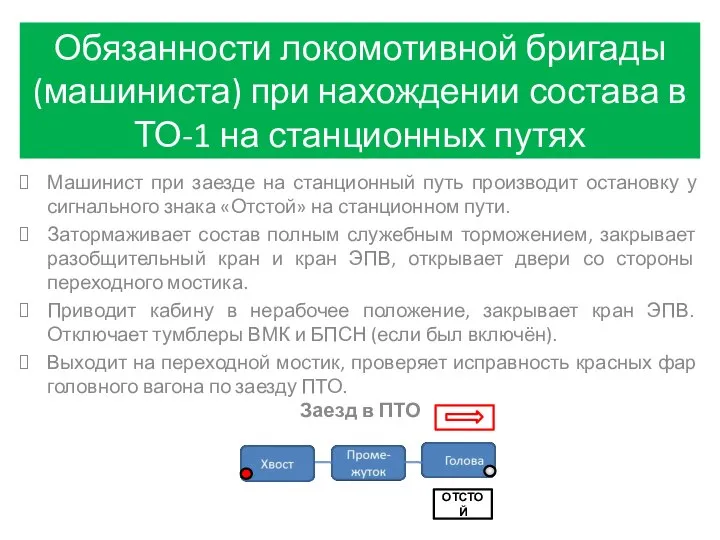

Палеозойская эра Обязанности машиниста при нахождении состава в ТО-1 на станционных путях

Обязанности машиниста при нахождении состава в ТО-1 на станционных путях В мире иллюзий

В мире иллюзий Dewey e il pensiero riflessivo

Dewey e il pensiero riflessivo Заключение договора управления многоквартирным домом

Заключение договора управления многоквартирным домом ОГОНЬ,

ОГОНЬ, Катастрофы

Катастрофы Семейство розоцветные

Семейство розоцветные Парламент России

Парламент России Выжигание по дереву. Техника безопасности при работе с выжигательным аппаратом. Упражнения по выжиганию

Выжигание по дереву. Техника безопасности при работе с выжигательным аппаратом. Упражнения по выжиганию Использование формы правильных многогранников ПРИРОДАЧЕЛОВЕК ВИРУСЫ АРХИТЕКТУРА УПАКОВКИ БЫТОВЫЕ ПРЕДМЕТЫ КРИСТАЛЛЫ ХИМИЧЕСКИ

Использование формы правильных многогранников ПРИРОДАЧЕЛОВЕК ВИРУСЫ АРХИТЕКТУРА УПАКОВКИ БЫТОВЫЕ ПРЕДМЕТЫ КРИСТАЛЛЫ ХИМИЧЕСКИ О критериях и показателях при аттестации на квалификационные категории заместителей руководителей по административно-хозяйстве

О критериях и показателях при аттестации на квалификационные категории заместителей руководителей по административно-хозяйстве Презентация классного часа ко дню Космонавтики.

Презентация классного часа ко дню Космонавтики. КАЗНЕТ СЕГОДНЯ. - презентация

КАЗНЕТ СЕГОДНЯ. - презентация Греция

Греция o Центр корпоративного обучения « Оксфорд Класс » создан в 2007 г. в партнерстве с языковой школой Оксфорд Класс, г. Киев,Украина, год о

o Центр корпоративного обучения « Оксфорд Класс » создан в 2007 г. в партнерстве с языковой школой Оксфорд Класс, г. Киев,Украина, год о Точка Фест

Точка Фест Highland Games

Highland Games Моя семья. Семейное благополучие глазами детей, 9 класс

Моя семья. Семейное благополучие глазами детей, 9 класс Боевые роботы

Боевые роботы Борис Андреевич Ярков

Борис Андреевич Ярков Приготовление яично-масляных соусов

Приготовление яично-масляных соусов Типаж Джиджи

Типаж Джиджи