- Страховой рынок России и стран СНГ: тенденции последних лет

Содержание

- 2. Россия – лидер по объемам страхования среди стран СНГ Источник: «Интерфакс» Центр Экономического Анализа

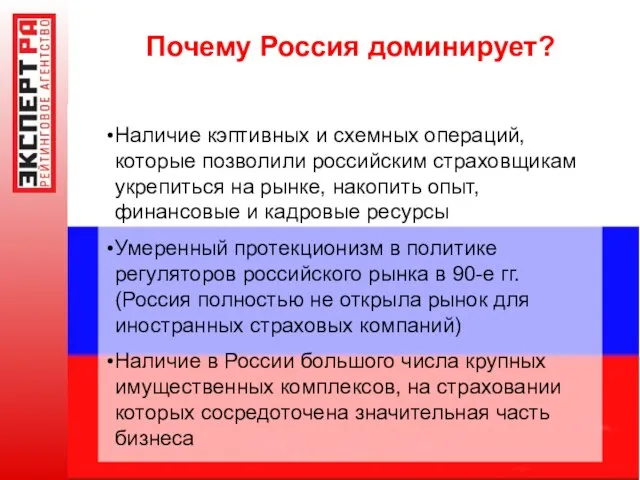

- 3. Почему Россия доминирует? Наличие кэптивных и схемных операций, которые позволили российским страховщикам укрепиться на рынке, накопить

- 4. Недостатки превратились в преимущества и факторы роста Высокий уровень кэптивности «схемы» «недострахование» Низкий уровень проникновение и

- 5. Чистые деньги от «Природы»

- 6. С «родовыми травмами» справились. Добро пожаловать в светлое будущее?

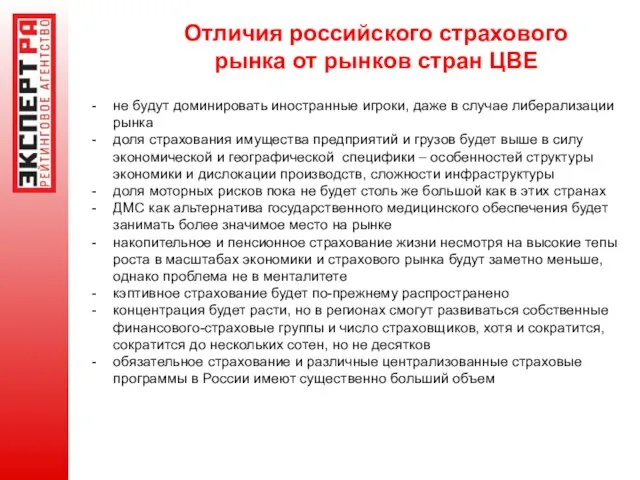

- 7. Отличия российского страхового рынка от рынков стран ЦВЕ не будут доминировать иностранные игроки, даже в случае

- 8. Отличия российского страхового рынка от рынков стран ЦВЕ Рынки восточно-европейских стран легко интегрировались в общеевропейскую финансовую

- 9. It’s the economy, stupid!

- 10. Официальная статистика: стагнация на российском рынке? Доля страхования в ВВП снизилась с 3,2% до 2,8% за

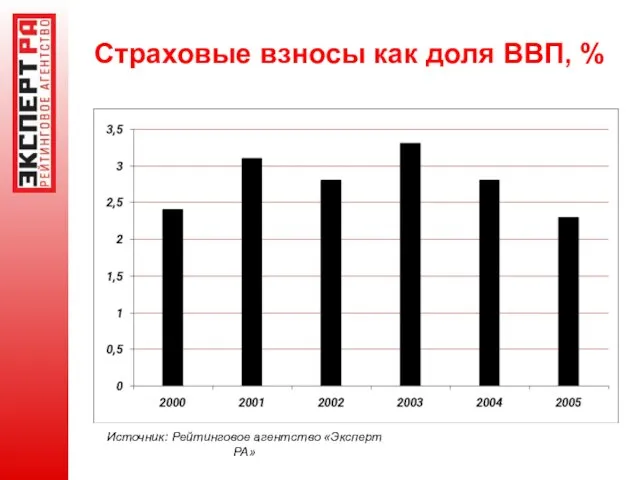

- 11. Страховые взносы как доля ВВП, % Источник: Рейтинговое агентство «Эксперт РА»

- 12. Динамика страховых взносов, млрд. руб. Источник: ФССН

- 13. Динамика взносов по секторам, млрд. руб. Источник: Рейтинговое агентство «Эксперт РА» по данным ФССН

- 14. Динамика структуры страхового рынка Источник: Рейтинговое агентство «Эксперт РА» по данным ФССН

- 15. Официальные и реальные взносы в 2005 году, млрд. руб. Источник: Рейтинговое агентство «Эксперт РА»

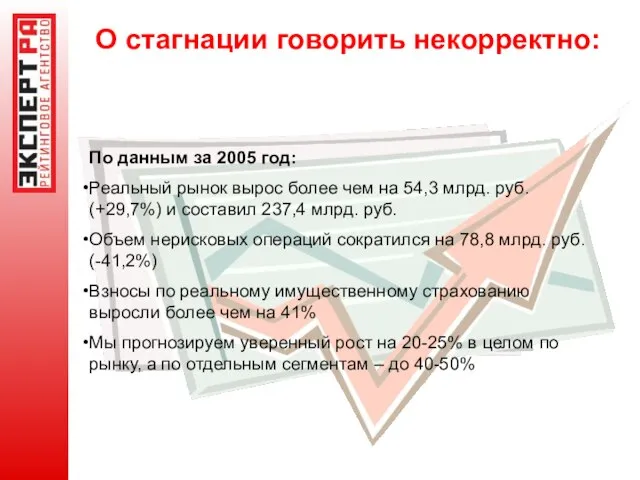

- 16. О стагнации говорить некорректно: По данным за 2005 год: Реальный рынок вырос более чем на 54,3

- 17. Объем реального рынка Источник: Рейтинговое агентство «Эксперт РА»

- 18. Методика анализа реального рынка Совокупные взносы Обязательные виды Добровольные реальные «схемы» Квазистрахование Открытый конкурентный рынок кэптивы

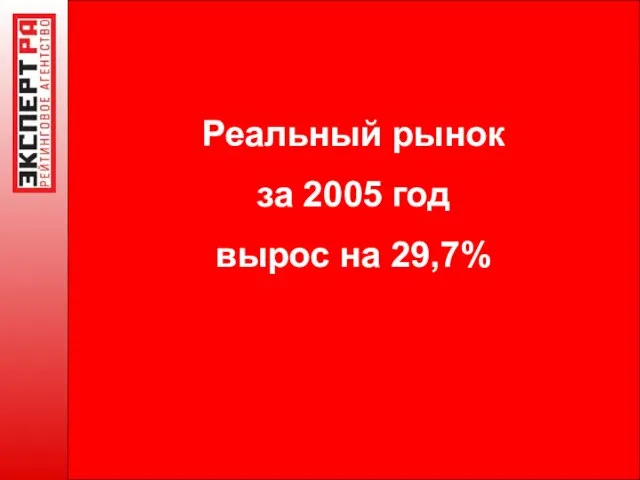

- 19. Реальный рынок за 2005 год вырос на 29,7%

- 20. Локомотивы роста российского страхового рынка: Развитие риск-менеджмента Рост социальной ответствености бизнеса Рост доходов и страховой культуры

- 21. Страховой рынок Казахстана По сравнению с банковским рынком слаборазвит Динамичное развитие (с 2000 года объем собираемых

- 22. Страховой рынок Украины Слаборазвит, несмотря на высокие темпы роста Общий объем страховой премии в I полугодии

- 23. Страховой рынок Беларуси Преобладают обязательные виды страхования Рынок развит слабо, доминирует БГС В I полугодии 2006

- 24. Страховой рынок Азербайджана Рынок развивается стабильно, но не очень быстро На рынке действуют около 30 страховых

- 25. Страховой рынок Грузии Страхование развито слабо На рынке действуют около 20 страховых (перестраховочных) компаний Около четверти

- 26. Страховой рынок Армении В стране не существует обязательных форм страхования Почти все страхователи – юридические лица

- 27. Страховой рынок Узбекистана Главенствующую роль играют компании с государственным участием (общее число компаний составляет порядка 25)

- 29. Скачать презентацию

Слайд 2Россия – лидер по объемам страхования среди стран СНГ

Источник: «Интерфакс» Центр Экономического

Россия – лидер по объемам страхования среди стран СНГ

Источник: «Интерфакс» Центр Экономического

Слайд 3Почему Россия доминирует?

Наличие кэптивных и схемных операций, которые позволили российским страховщикам укрепиться

Почему Россия доминирует?

Наличие кэптивных и схемных операций, которые позволили российским страховщикам укрепиться

Слайд 4Недостатки превратились в преимущества и факторы роста

Высокий уровень кэптивности

«схемы»

«недострахование»

Низкий уровень проникновение и

Недостатки превратились в преимущества и факторы роста

Высокий уровень кэптивности

«схемы»

«недострахование»

Низкий уровень проникновение и

Слайд 5Чистые деньги от «Природы»

Чистые деньги от «Природы»

Слайд 6С «родовыми травмами» справились.

Добро пожаловать в светлое будущее?

С «родовыми травмами» справились.

Добро пожаловать в светлое будущее?

Слайд 7Отличия российского страхового рынка от рынков стран ЦВЕ

не будут доминировать иностранные игроки,

Отличия российского страхового рынка от рынков стран ЦВЕ

не будут доминировать иностранные игроки,

Слайд 8Отличия российского страхового рынка от рынков стран ЦВЕ

Рынки восточно-европейских стран легко интегрировались

Отличия российского страхового рынка от рынков стран ЦВЕ

Рынки восточно-европейских стран легко интегрировались

Слайд 9It’s the economy, stupid!

It’s the economy, stupid!

Слайд 10Официальная статистика:

стагнация на российском рынке?

Доля страхования в ВВП снизилась с 3,2%

Официальная статистика:

стагнация на российском рынке?

Доля страхования в ВВП снизилась с 3,2%

Слайд 11Страховые взносы как доля ВВП, %

Источник: Рейтинговое агентство «Эксперт РА»

Страховые взносы как доля ВВП, %

Источник: Рейтинговое агентство «Эксперт РА»

Слайд 12Динамика страховых взносов, млрд. руб.

Источник: ФССН

Динамика страховых взносов, млрд. руб.

Источник: ФССН

Слайд 13Динамика взносов по секторам, млрд. руб.

Источник: Рейтинговое агентство «Эксперт РА» по данным

Динамика взносов по секторам, млрд. руб.

Источник: Рейтинговое агентство «Эксперт РА» по данным

Слайд 14Динамика структуры

страхового рынка

Источник: Рейтинговое агентство «Эксперт РА» по данным ФССН

Динамика структуры

страхового рынка

Источник: Рейтинговое агентство «Эксперт РА» по данным ФССН

Слайд 15Официальные и реальные

взносы в 2005 году, млрд. руб.

Источник: Рейтинговое агентство «Эксперт РА»

Официальные и реальные

взносы в 2005 году, млрд. руб.

Источник: Рейтинговое агентство «Эксперт РА»

Слайд 16О стагнации говорить некорректно:

По данным за 2005 год:

Реальный рынок вырос более чем

О стагнации говорить некорректно:

По данным за 2005 год:

Реальный рынок вырос более чем

Слайд 17Объем реального рынка

Источник: Рейтинговое агентство «Эксперт РА»

Объем реального рынка

Источник: Рейтинговое агентство «Эксперт РА»

Слайд 18Методика анализа реального рынка

Совокупные взносы

Обязательные виды

Добровольные реальные

«схемы»

Квазистрахование

Открытый конкурентный рынок

кэптивы

life

Non-life

Методика анализа реального рынка

Совокупные взносы

Обязательные виды

Добровольные реальные

«схемы»

Квазистрахование

Открытый конкурентный рынок

кэптивы

life

Non-life

Слайд 19Реальный рынок

за 2005 год

вырос на 29,7%

Реальный рынок

за 2005 год

вырос на 29,7%

Слайд 20Локомотивы роста российского страхового рынка:

Развитие риск-менеджмента

Рост социальной ответствености бизнеса

Рост доходов и страховой

Локомотивы роста российского страхового рынка:

Развитие риск-менеджмента

Рост социальной ответствености бизнеса

Рост доходов и страховой

Слайд 21Страховой рынок Казахстана

По сравнению с банковским рынком слаборазвит

Динамичное развитие (с 2000 года

Страховой рынок Казахстана

По сравнению с банковским рынком слаборазвит

Динамичное развитие (с 2000 года

Слайд 22Страховой рынок Украины

Слаборазвит, несмотря на высокие темпы роста

Общий объем страховой премии в

Страховой рынок Украины

Слаборазвит, несмотря на высокие темпы роста

Общий объем страховой премии в

Слайд 23Страховой рынок Беларуси

Преобладают обязательные виды страхования

Рынок развит слабо, доминирует БГС

В I полугодии

Страховой рынок Беларуси

Преобладают обязательные виды страхования

Рынок развит слабо, доминирует БГС

В I полугодии

Слайд 24Страховой рынок Азербайджана

Рынок развивается стабильно, но не очень быстро

На рынке действуют около

Страховой рынок Азербайджана

Рынок развивается стабильно, но не очень быстро

На рынке действуют около

Слайд 25Страховой рынок Грузии

Страхование развито слабо

На рынке действуют около 20 страховых (перестраховочных) компаний

Около

Страховой рынок Грузии

Страхование развито слабо

На рынке действуют около 20 страховых (перестраховочных) компаний

Около

Слайд 26Страховой рынок Армении

В стране не существует обязательных форм страхования

Почти все страхователи –

Страховой рынок Армении

В стране не существует обязательных форм страхования

Почти все страхователи –

Слайд 27Страховой рынок Узбекистана

Главенствующую роль играют компании с государственным участием (общее число компаний

Страховой рынок Узбекистана

Главенствующую роль играют компании с государственным участием (общее число компаний

МЫ СКОРО УЙДЁМ СО ШКОЛЬНОГО ДВОРА…

МЫ СКОРО УЙДЁМ СО ШКОЛЬНОГО ДВОРА… Обработка телефонных заказов Как не потерять вашего покупателя

Обработка телефонных заказов Как не потерять вашего покупателя Меры длины (5 класс)

Меры длины (5 класс) Пейзаж – моё настроение

Пейзаж – моё настроение Компания Citeck. Разработка и внедрение собственного решения для управления кейсами, бизнес-процессами

Компания Citeck. Разработка и внедрение собственного решения для управления кейсами, бизнес-процессами smartfony_dlya_uchyoby

smartfony_dlya_uchyoby импрессионизм

импрессионизм Инженерные коммуникации в доме

Инженерные коммуникации в доме ОСОБЕННОСТИ ДЕФЕКТООБРАЗОВАНИЯ ПРИ ВЫРАЩИВАНИИ БЕЗДИСЛОКАЦИОННЫХ МОНОКРИСТАЛЛОВ КРЕМНИЯ И ТЕРМООБРАБОТКЕ ПЛАСТИН

ОСОБЕННОСТИ ДЕФЕКТООБРАЗОВАНИЯ ПРИ ВЫРАЩИВАНИИ БЕЗДИСЛОКАЦИОННЫХ МОНОКРИСТАЛЛОВ КРЕМНИЯ И ТЕРМООБРАБОТКЕ ПЛАСТИН Некоторые особенности преаналитического этапа измерения концентрации каталитической активности ферментов

Некоторые особенности преаналитического этапа измерения концентрации каталитической активности ферментов Орфоэпическое упражнение

Орфоэпическое упражнение Театральное искусство народов мира

Театральное искусство народов мира Виды наказаний

Виды наказаний Программа государственных гарантий бесплатного оказания гражданам медицинской помощи на территории Воронежской области

Программа государственных гарантий бесплатного оказания гражданам медицинской помощи на территории Воронежской области Зеркало времени. Технология 3 класс

Зеркало времени. Технология 3 класс Жилой комплекс «Новлянская Ривьера» г. Воскресенск, М.О. 2011г.

Жилой комплекс «Новлянская Ривьера» г. Воскресенск, М.О. 2011г. ОСТОРОЖНО: АЛКОГОЛЬ! Материал для проведения кураторского часа Минск, 2010

ОСТОРОЖНО: АЛКОГОЛЬ! Материал для проведения кураторского часа Минск, 2010 Swot-анализ

Swot-анализ «Использование ИКТ в преподавании различных школьных дисциплин»

«Использование ИКТ в преподавании различных школьных дисциплин» Международные переговоры. Специфика переговорного процесса в различных условиях

Международные переговоры. Специфика переговорного процесса в различных условиях Умножение многочленов (7 класс)

Умножение многочленов (7 класс) Learning more about each other

Learning more about each other Методы защиты от компьютерных вирусов

Методы защиты от компьютерных вирусов Презентация на тему Почему желтеют листья

Презентация на тему Почему желтеют листья Инновационные стратегии

Инновационные стратегии Презентация на тему Britain’s wedding capital Столица свадеб Британии

Презентация на тему Britain’s wedding capital Столица свадеб Британии Программы сопровождения педагогических кадров Профессионал

Программы сопровождения педагогических кадров Профессионал Байкеры

Байкеры