- Страховые взносы в ПФ, ФФОМС, ФСС _

Содержание

- 2. Начисление и уплата единого социального налога регулируется главой 24 «Единый социальный налог» Налогового кодекса. Она введена

- 3. Уплата страховых взносов с 2012 года регулируется Федеральным Законом от 03.12.2011. 379-ФЗ «О страховых взносах в

- 4. Плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального

- 5. Объектом обложения страховыми взносами для плательщиков страховых взносов признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых

- 6. Плательщики страховых взносов определяют базу для начисления страховых взносов отдельно в отношении каждого физического лица с

- 7. Расчетный и отчетный периоды Расчетным периодом по страховым взносам признается календарный год. Отчетными периодами признаются первый

- 8. Тарифы страховых взносов Тариф страхового взноса - размер страхового взноса на единицу измерения базы для начисления

- 9. Тарифы страховых взносов Для плательщиков, применяющих ЕСХН: Пенсионный фонд Российской Федерации - 22% Фонд социального страхования

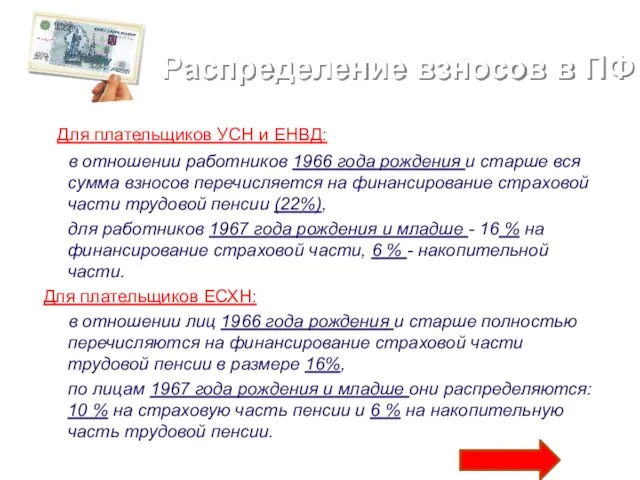

- 10. Распределение взносов в ПФ Для плательщиков УСН и ЕНВД: в отношении работников 1966 года рождения и

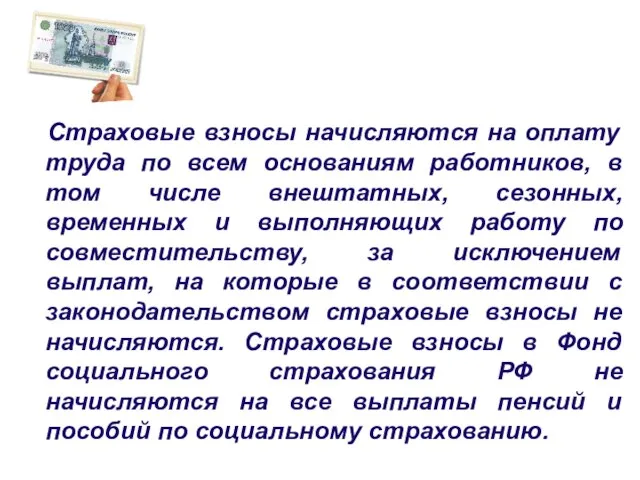

- 11. Страховые взносы начисляются на оплату труда по всем основаниям работников, в том числе внештатных, сезонных, временных

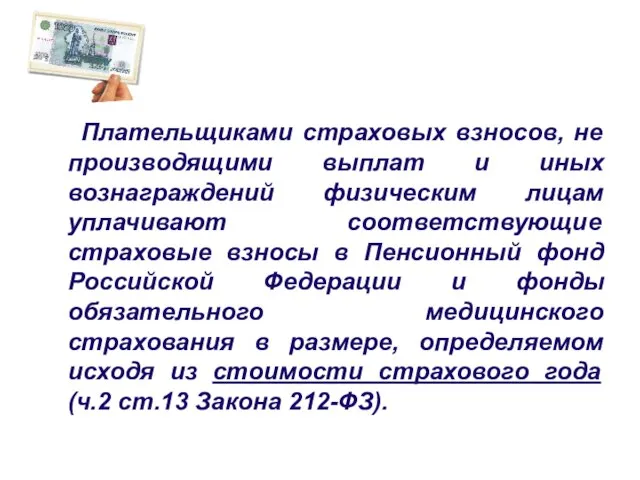

- 12. Плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам уплачивают соответствующие страховые взносы в

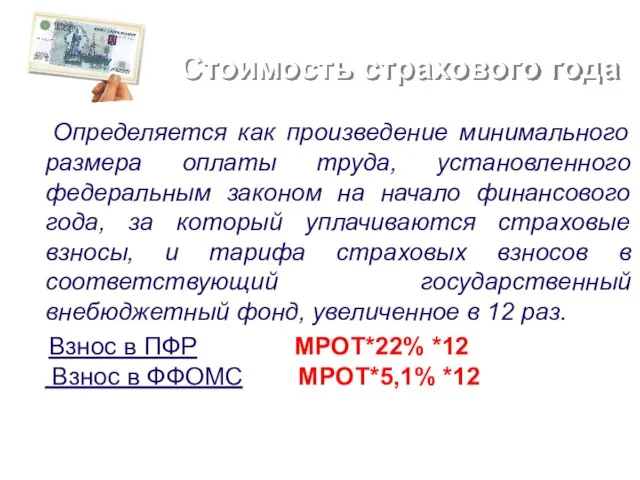

- 13. Стоимость страхового года Определяется как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового

- 14. Плательщики страховых взносов, не производящие выплат физ. лицам вправе добровольно вступить в правоотношения по обязательному социальному

- 15. Уплата страховых взносов Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам, сумму страховых взносов,

- 16. Уплата страховых взносов Предприниматели, уплачивающие страховые взносы за себя должны перечислить их не позднее 31 декабря

- 17. Уплата страховых взносов Уплата страховых взносов осуществляется отдельными расчетными документами, направляемыми в Пенсионный фонд Российской Федерации,

- 18. Отчетность по страховым взносам Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам: до 1-го

- 19. Плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам: представляют в соответствующий территориальный орган

- 20. Внесение изменений в расчет по начисленным и уплаченным страховым взносам: При обнаружении плательщиком страховых взносов в

- 21. Неуплата или неполная уплата сумм страховых взносов в результате занижения базы для начисления страховых взносов, иного

- 23. Скачать презентацию

Слайд 2Начисление и уплата единого социального налога регулируется главой 24 «Единый социальный налог»

Начисление и уплата единого социального налога регулируется главой 24 «Единый социальный налог»

Слайд 3 Уплата страховых взносов с 2012 года регулируется

Федеральным Законом от 03.12.2011.

Уплата страховых взносов с 2012 года регулируется

Федеральным Законом от 03.12.2011.

Слайд 4 Плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами

Плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами

Слайд 5 Объектом обложения страховыми взносами для плательщиков страховых взносов признаются выплаты и

Объектом обложения страховыми взносами для плательщиков страховых взносов признаются выплаты и

Слайд 6 Плательщики страховых взносов определяют базу для начисления страховых взносов отдельно в

Плательщики страховых взносов определяют базу для начисления страховых взносов отдельно в

Слайд 7Расчетный и отчетный периоды

Расчетным периодом по страховым взносам признается календарный год.

Отчетными периодами

Расчетный и отчетный периоды

Расчетным периодом по страховым взносам признается календарный год.

Отчетными периодами

Слайд 8Тарифы страховых взносов

Тариф страхового взноса - размер страхового взноса на единицу измерения

Тарифы страховых взносов

Тариф страхового взноса - размер страхового взноса на единицу измерения

Слайд 9Тарифы страховых взносов

Для плательщиков, применяющих ЕСХН:

Пенсионный фонд Российской Федерации - 22%

Фонд социального

Тарифы страховых взносов

Для плательщиков, применяющих ЕСХН:

Пенсионный фонд Российской Федерации - 22%

Фонд социального

Слайд 10Распределение взносов в ПФ

Для плательщиков УСН и ЕНВД:

в отношении

Распределение взносов в ПФ

Для плательщиков УСН и ЕНВД:

в отношении

Слайд 11 Страховые взносы начисляются на оплату труда по всем основаниям работников, в

Страховые взносы начисляются на оплату труда по всем основаниям работников, в

Слайд 12 Плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам

Плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам

Слайд 13Стоимость страхового года

Определяется как произведение минимального размера оплаты труда, установленного федеральным

Стоимость страхового года

Определяется как произведение минимального размера оплаты труда, установленного федеральным

Слайд 14 Плательщики страховых взносов, не производящие выплат физ. лицам вправе добровольно вступить

Плательщики страховых взносов, не производящие выплат физ. лицам вправе добровольно вступить

Слайд 15Уплата страховых взносов

Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим

Уплата страховых взносов

Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим

Слайд 16Уплата страховых взносов

Предприниматели, уплачивающие страховые взносы за себя должны перечислить их

Уплата страховых взносов

Предприниматели, уплачивающие страховые взносы за себя должны перечислить их

Слайд 17Уплата страховых взносов

Уплата страховых взносов осуществляется отдельными расчетными документами, направляемыми в

Уплата страховых взносов

Уплата страховых взносов осуществляется отдельными расчетными документами, направляемыми в

Слайд 18Отчетность по страховым взносам

Плательщики страховых взносов, производящие выплаты и иные

Отчетность по страховым взносам

Плательщики страховых взносов, производящие выплаты и иные

Слайд 19 Плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам:

Плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам:

Слайд 20 Внесение изменений в расчет по начисленным и уплаченным страховым взносам:

При

Внесение изменений в расчет по начисленным и уплаченным страховым взносам:

При

Слайд 21 Неуплата или неполная уплата сумм страховых взносов в результате занижения базы

Неуплата или неполная уплата сумм страховых взносов в результате занижения базы

Совесть - голос Бога в сердце человека

Совесть - голос Бога в сердце человека Роскошные образы арабского мира. Образ природы

Роскошные образы арабского мира. Образ природы Західноукраїнські художники

Західноукраїнські художники Методическое Объединение

Методическое Объединение Берегите зрение (Гимнастика для глаз)

Берегите зрение (Гимнастика для глаз) Планетарии – центры популяризации знаний о Вселенной

Планетарии – центры популяризации знаний о Вселенной Дизайн в промышленном производстве

Дизайн в промышленном производстве Абрамович Роман Аркадьевич

Абрамович Роман Аркадьевич Конституция и законы

Конституция и законы Что я знаю об этом ?

Что я знаю об этом ? Кадастровая стоимость как база для расчета арендной платы за землю

Кадастровая стоимость как база для расчета арендной платы за землю Современное состояние и перспективы развития быстроразвертывыаемых комплексов охраны ВС РФ

Современное состояние и перспективы развития быстроразвертывыаемых комплексов охраны ВС РФ Презентация на тему Обучение правилам чтения

Презентация на тему Обучение правилам чтения  Социальный прогресс и развитие общества

Социальный прогресс и развитие общества О внесении изменений в региональный базисный учебный план

О внесении изменений в региональный базисный учебный план Интегрированная распределенная система информационного обмена результатами тестирования

Интегрированная распределенная система информационного обмена результатами тестирования Монополь в квантовой меxанике: армянский след Совместные работы с В. Тер-Антоняном 1994-1997гг и иx развитие Армен Нерсесян

Монополь в квантовой меxанике: армянский след Совместные работы с В. Тер-Антоняном 1994-1997гг и иx развитие Армен Нерсесян Функции DeVita AP

Функции DeVita AP Основные принципы тренировочного процесса

Основные принципы тренировочного процесса Общественное движение в России в 30 - 50 гг. 19 века

Общественное движение в России в 30 - 50 гг. 19 века Человеческий мозг

Человеческий мозг Возрастные особенности памяти у школьников начальных классов Борковской средней общеобразовательной школы

Возрастные особенности памяти у школьников начальных классов Борковской средней общеобразовательной школы Подростковый алкоголизм

Подростковый алкоголизм День Конституции Российской Федерации

День Конституции Российской Федерации Опыт региона Балтийского моря в возрождении и инновационном развитии городов и регионов

Опыт региона Балтийского моря в возрождении и инновационном развитии городов и регионов Вода – уникальное вещество нашей планеты

Вода – уникальное вещество нашей планеты Социально-психологический климат в организации: понятие, факторы формирования

Социально-психологический климат в организации: понятие, факторы формирования Я - ученик 21 века

Я - ученик 21 века