- Имущественные налоговые вычеты Подготовила: Клеутина Светлана ДС_01 _

Содержание

- 2. Имущественные налоговые вычеты установлены статьей 220 НК РФ, предоставляются на основании письменного заявления налогоплательщика при подаче

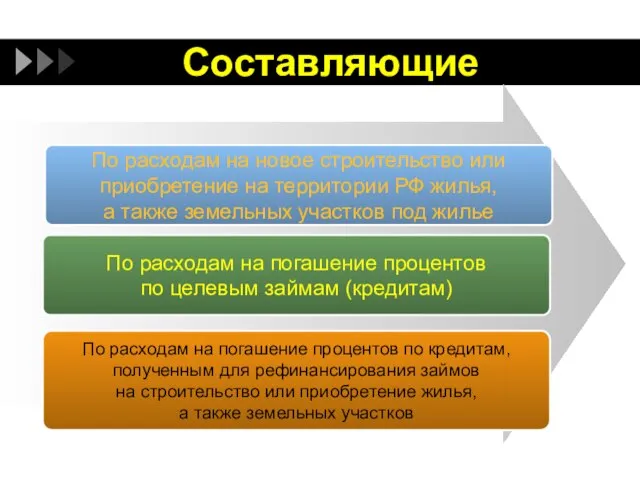

- 3. Составляющие По расходам на новое строительство или приобретение на территории РФ жилья, а также земельных участков

- 5. Налогоплательщик, вне вправе Если оплата строительства жилья произведена за счет средств работодателей или иных лиц, средств

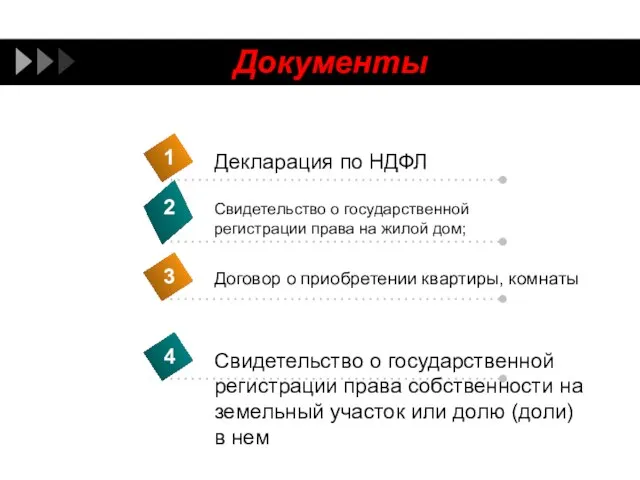

- 6. Документы

- 7. Имущественный налоговый вычет при продаже имущества Данный вычет предоставляется при продаже недвижимого и иного имущества, которое

- 8. Документы

- 9. Пример Семья, состоящая из 4-х человек, продала за 1 600 000 руб. квартиру, находящуюся в общей

- 10. Пример расчета имущественного налогового вычета Купили квартиру стоимостью: 3 400 000 руб. Максимальная сумма, с которой

- 12. Скачать презентацию

Слайд 2Имущественные налоговые вычеты установлены статьей 220 НК РФ, предоставляются на основании письменного

Имущественные налоговые вычеты установлены статьей 220 НК РФ, предоставляются на основании письменного

Слайд 3Составляющие

По расходам на новое строительство или

приобретение на территории РФ жилья,

а

Составляющие

По расходам на новое строительство или

приобретение на территории РФ жилья,

а

Слайд 5Налогоплательщик, вне вправе

Если оплата строительства жилья произведена за счет средств работодателей или

Налогоплательщик, вне вправе

Если оплата строительства жилья произведена за счет средств работодателей или

Слайд 6Документы

Документы

Слайд 7

Имущественный налоговый вычет при продаже имущества

Данный вычет предоставляется при продаже недвижимого и

Имущественный налоговый вычет при продаже имущества

Данный вычет предоставляется при продаже недвижимого и

Слайд 8Документы

Документы

Слайд 9Пример

Семья, состоящая из 4-х человек, продала за 1 600 000 руб. квартиру,

Пример

Семья, состоящая из 4-х человек, продала за 1 600 000 руб. квартиру,

Слайд 10Пример расчета имущественного налогового вычета

Купили квартиру стоимостью: 3 400 000 руб.

Максимальная

Пример расчета имущественного налогового вычета

Купили квартиру стоимостью: 3 400 000 руб.

Максимальная

Дед мороз И Снегурочка

Дед мороз И Снегурочка Основные теории местного самоуправления Радченко М.Д. Соловьенко К.О.

Основные теории местного самоуправления Радченко М.Д. Соловьенко К.О. «Мониторинг качества образования»

«Мониторинг качества образования» Основные формы финансовой и управленческой отчетности

Основные формы финансовой и управленческой отчетности Либералы, консерваторы, социалисты: какими должно быть общество и государство

Либералы, консерваторы, социалисты: какими должно быть общество и государство Пути совершенствования знаний в области теории перевода

Пути совершенствования знаний в области теории перевода Жизнь и судьба наших четвероногих друзей

Жизнь и судьба наших четвероногих друзей Презентация на тему Равнины и горы России

Презентация на тему Равнины и горы России  Состав студенческого совета на 2018-2019 учебный год

Состав студенческого совета на 2018-2019 учебный год Тестовые задания для зачета

Тестовые задания для зачета Don Juan Tenorio

Don Juan Tenorio Problem-based learnig

Problem-based learnig  День святого Валентина

День святого Валентина Особенности работы учителя по реализации требований ФГОС

Особенности работы учителя по реализации требований ФГОС Інтэр’ер вясковай хаты пачатку XX стагоддзя

Інтэр’ер вясковай хаты пачатку XX стагоддзя Рационально-эмотивно-поведенческая терапия как часть семейства КБТ

Рационально-эмотивно-поведенческая терапия как часть семейства КБТ Презентация на тему Игра "Регулировщик"

Презентация на тему Игра "Регулировщик" Президентские спортивные игры

Президентские спортивные игры Теория институтов и институциональных изменений

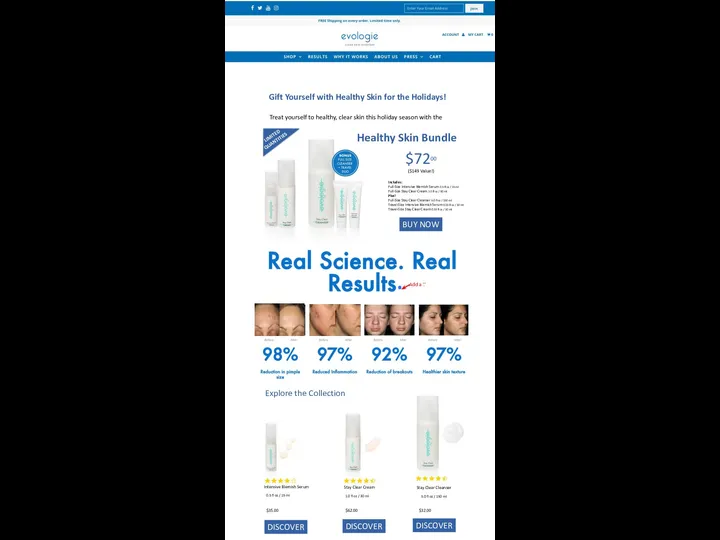

Теория институтов и институциональных изменений Healthy skin bundle landing

Healthy skin bundle landing Площадь прямоугольника 8 класс

Площадь прямоугольника 8 класс МЕТОДЫ ЭКСПЕРТНЫХ ОЦЕНОК

МЕТОДЫ ЭКСПЕРТНЫХ ОЦЕНОК Презентация на тему Социальные и философские истоки бунта Раскольникова в романе Достоевского Преступление и наказание

Презентация на тему Социальные и философские истоки бунта Раскольникова в романе Достоевского Преступление и наказание Азбука театра

Азбука театра Что такое информация?

Что такое информация? маркетинг 3

маркетинг 3 Почему мы спим ночью? (1 класс)

Почему мы спим ночью? (1 класс) Персональный компьютер

Персональный компьютер