- Structured products pricing Concepts & methodology 2012

Содержание

- 2. СУРОВАЯ РЕАЛЬНОСТЬ Вы думаете все, так просто? Да, все просто. Но совсем не так. Эйнштейн

- 3. MICEX PRICE & HISTORICAL VOLATILITY

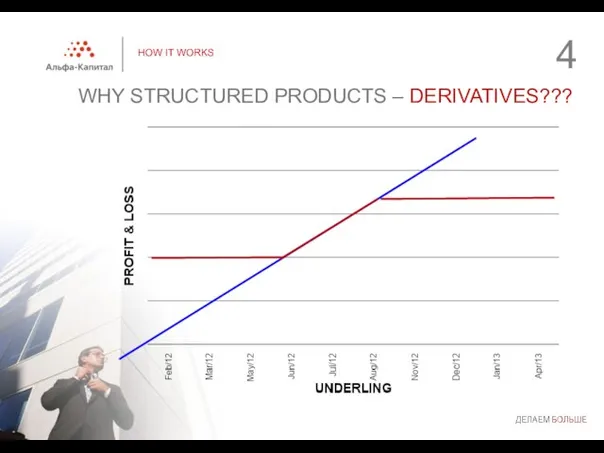

- 4. HOW IT WORKS WHY STRUCTURED PRODUCTS – DERIVATIVES???

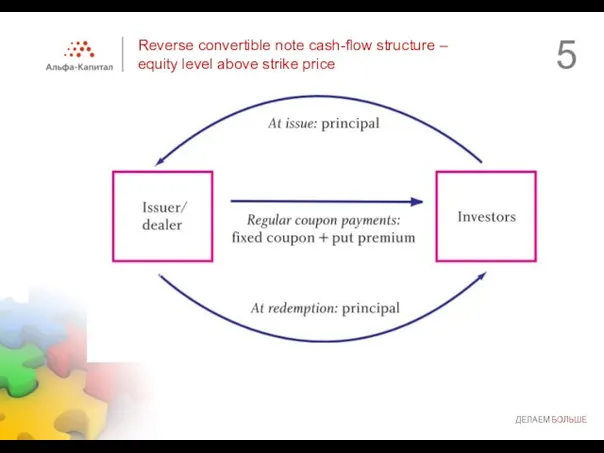

- 5. Reverse convertible note cash-flow structure – equity level above strike price

- 6. В КАЧЕСТВЕ ВВЕДЕНИЯ ЧТО ИЗОБРАЖЕНО НА КАРТИНКЕ? ОТВЕТ: ПОСЛЕДСТВИЯ СНИЖЕНИЯ РЫНКОВ В 2011 ГОДУ Мы ☹

- 7. В КАЧЕСТВЕ ВВЕДЕНИЯ А КТО ЖЕ ТОГДА ЗДЕСЬ??? ПОДСКАЗКА: В РОССИИ НИКОГО, ВСЕ ЗДЕСЬ ОТВЕТ: УПРАВЛЯЮЩИЕ

- 8. ВАЖНЕЙНИЕ КАЧЕСТВА ДОВЕРИТЕЛЬНОГО УПРАВЛЯЮЩЕГО ПО МНЕНИЮ ИНВЕСТОРОВ В КАЧЕСТВЕ ВВЕДЕНИЯ ЧТО ПО НАШЕМУ МНЕНИЮ НАИБОЛЕЕ ВАЖНО

- 9. В КАЧЕСТВЕ ВВЕДЕНИЯ НАШ ВЗГЛЯД ВЗГЛЯД КЛИЕНТОВ

- 10. external experience (40)

- 11. INTERNATIONAL STRUCTURED NOTES MARKET Best-Selling products Private Banking

- 12. INTERNATIONAL STRUCTURED NOTES MARKET

- 13. INTERNATIONAL STRUCTURED NOTES MARKET

- 14. INTERNATIONAL STRUCTURED NOTES MARKET Volumes of Trades 29% of total amount Interest rates NOTES 15% of

- 15. INTERNATIONAL STRUCTURED NOTES MARKET Concentration

- 16. INTERNATIONAL STRUCTURED NOTES MARKET

- 17. INTERNATIONAL STRUCTURED NOTES MARKET Capital Protection Structure

- 18. INTERNATIONAL STRUCTURED NOTES MARKET

- 19. INTERNATIONAL STRUCTURED NOTES MARKET

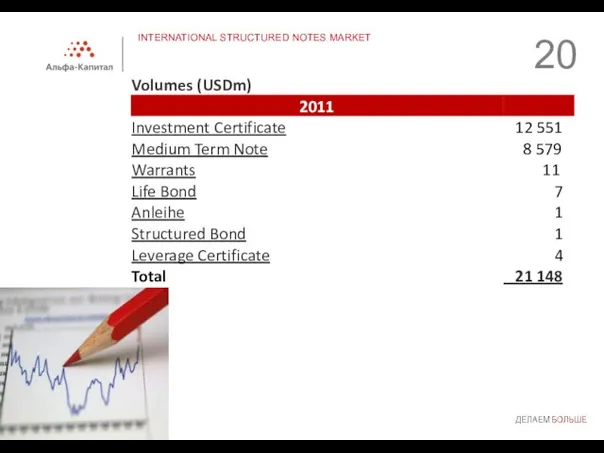

- 20. INTERNATIONAL STRUCTURED NOTES MARKET

- 21. internal experience (40)

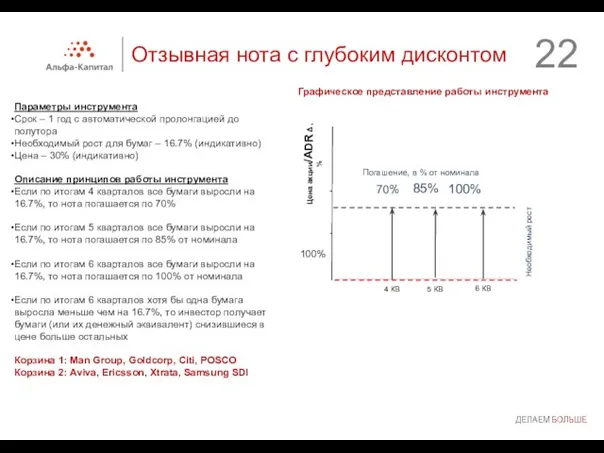

- 22. Отзывная нота с глубоким дисконтом Параметры инструмента Срок – 1 год с автоматической пролонгацией до полутора

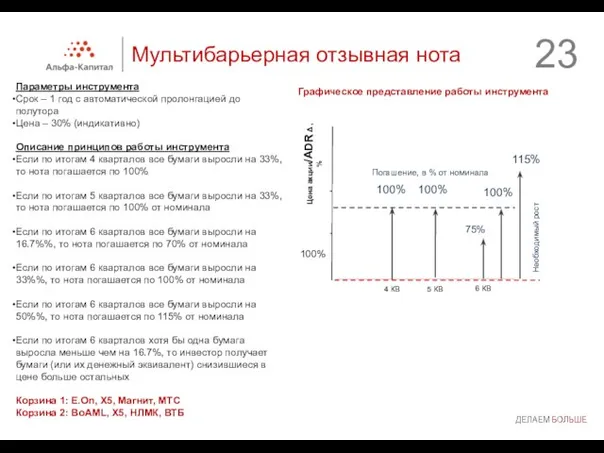

- 23. Мультибарьерная отзывная нота Параметры инструмента Срок – 1 год с автоматической пролонгацией до полутора Цена –

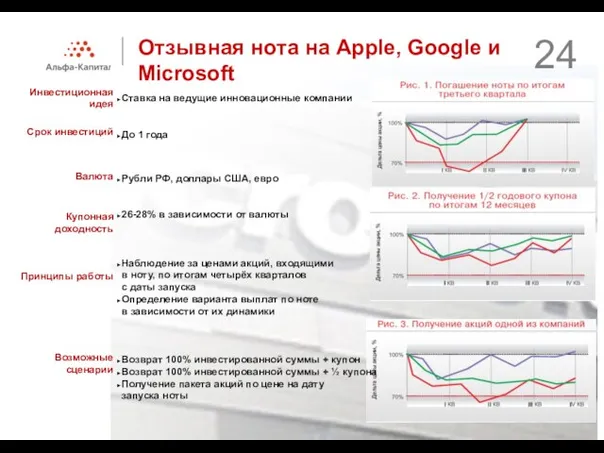

- 24. Отзывная нота на Apple, Google и Microsoft Инвестиционная идея Срок инвестиций Валюта Принципы работы Возможные сценарии

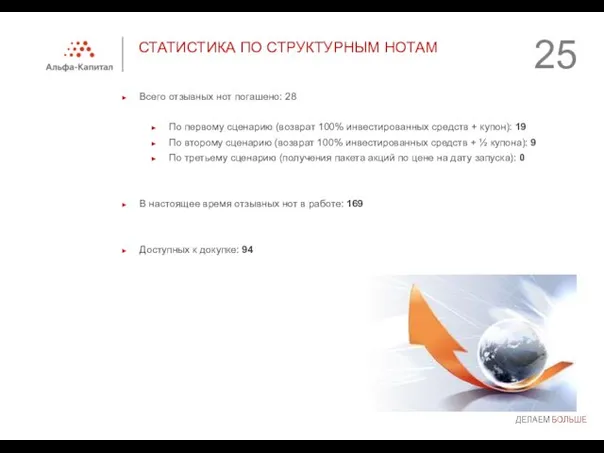

- 25. Всего отзывных нот погашено: 28 По первому сценарию (возврат 100% инвестированных средств + купон): 19 По

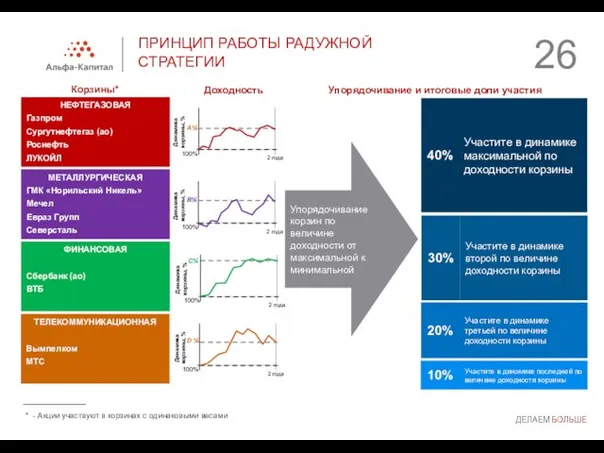

- 26. ПРИНЦИП РАБОТЫ РАДУЖНОЙ СТРАТЕГИИ Корзины* Доходность Упорядочивание и итоговые доли участия НЕФТЕГАЗОВАЯ Газпром Сургутнефтегаз (ао) Роснефть

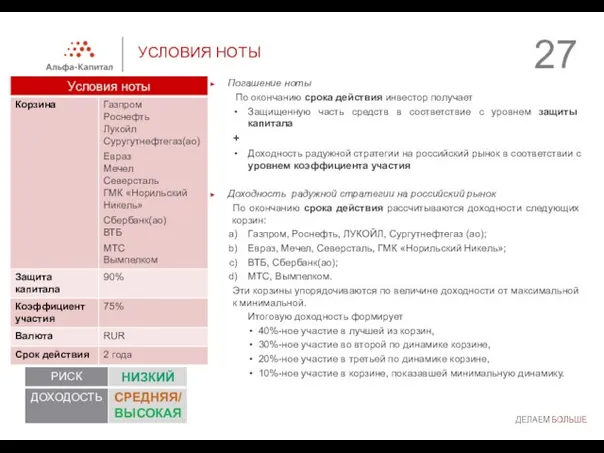

- 27. УСЛОВИЯ НОТЫ Погашение ноты По окончанию срока действия инвестор получает Защищенную часть средств в соответствие с

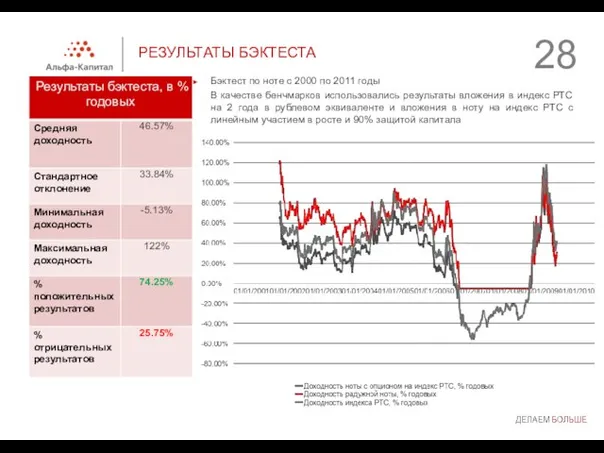

- 28. РЕЗУЛЬТАТЫ БЭКТЕСТА Бэктест по ноте с 2000 по 2011 годы В качестве бенчмарков использовались результаты вложения

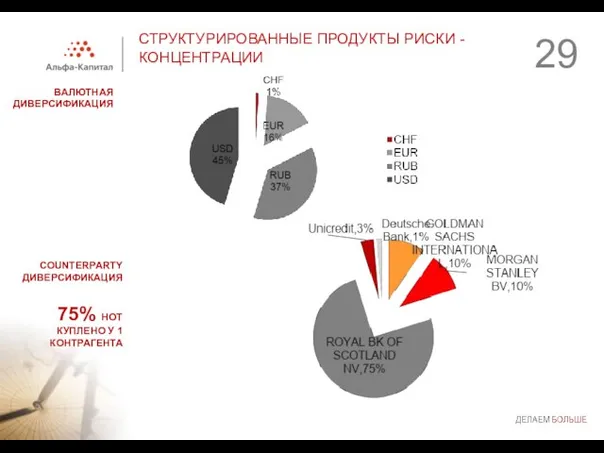

- 29. СТРУКТУРИРОВАННЫЕ ПРОДУКТЫ РИСКИ - КОНЦЕНТРАЦИИ ВАЛЮТНАЯ ДИВЕРСИФИКАЦИЯ COUNTERPARTY ДИВЕРСИФИКАЦИЯ 75% НОТ КУПЛЕНО У 1 КОНТРАГЕНТА

- 30. Structured products pricing Concepts & methodology 2012 (40)

- 31. Concepts & methodology All models are wrong, but some are useful George E. P. Box

- 32. Concepts ЦЕНА — количество денег, в обмен на которые продавец готов передать (продать), а покупатель согласен

- 33. Concepts A central problem in finance is the calibration of the models with the help of

- 34. Concepts Выбор модели оценки Black-Scholes – использование формулы Блэка-Шоулза с заданной постоянной волатильностью. Fischer Black и

- 35. 2) Local volatility model – тип моделей, которые считают волатильность как функцию текущей цены ноты (опциона)

- 36. Concepts Выбор модели оценки 2) Local volatility model Плюсы Поскольку единственная по-настоящему случайная величина это цена

- 37. 3) Stochastic volatility Concepts Stochastic volatility model – тип моделей, которые считают волатильность случаной величиной. Плюсы

- 38. Stochastic volatility Geometric brownian motion Heston model CEV Model (Constant Elasticity of Variance Model) SABR volatility

- 39. Выбор метода симуляции Monte-Carlo (random/pseudo-random numbers) Плюсы Возможность использования совершенно случайных чисел. Минусы Возможно скопление случайных

- 40. Выбор метода симуляции Quasi Monte-Carlo (non-random) Плюсы Скопления можно избежать при эффективном подборе последовательности в выборе

- 41. Обеспечена загрузка котировок OTC деривативов в учетные системы, разработано ТЗ и алгоритмы импорта котировок Правила расчета

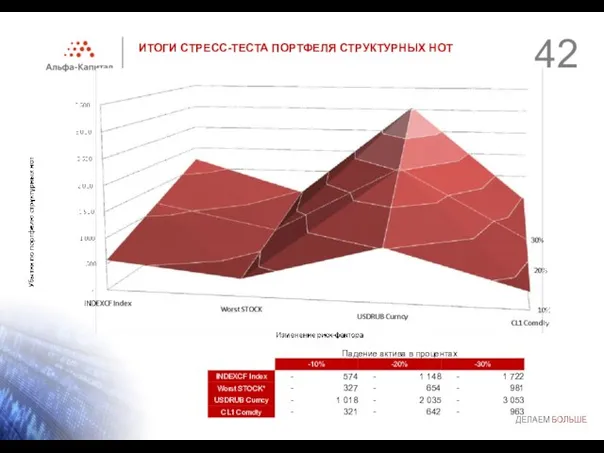

- 42. ИТОГИ СТРЕСС-ТЕСТА ПОРТФЕЛЯ СТРУКТУРНЫХ НОТ

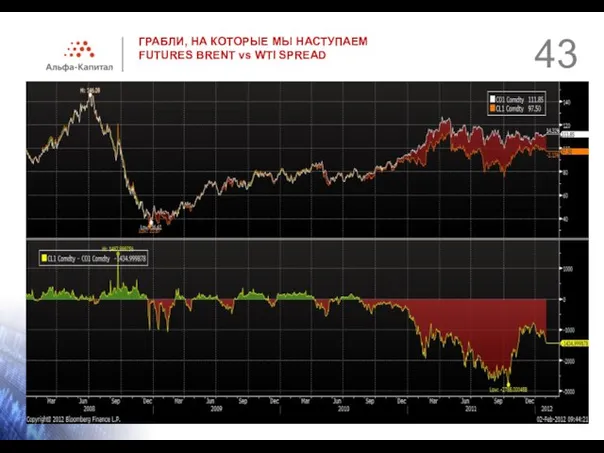

- 43. ГРАБЛИ, НА КОТОРЫЕ МЫ НАСТУПАЕМ FUTURES BRENT vs WTI SPREAD

- 44. СУРОВАЯ РЕАЛЬНОСТЬ Вы думаете все, так просто? Да, все просто. Но совсем не так. Эйнштейн

- 46. Скачать презентацию

Слайд 3MICEX PRICE & HISTORICAL VOLATILITY

MICEX PRICE & HISTORICAL VOLATILITY

Слайд 4HOW IT WORKS

WHY STRUCTURED PRODUCTS – DERIVATIVES???

HOW IT WORKS

WHY STRUCTURED PRODUCTS – DERIVATIVES???

Слайд 5Reverse convertible note cash-flow structure –

equity level above strike price

Reverse convertible note cash-flow structure –

equity level above strike price

Слайд 6В КАЧЕСТВЕ ВВЕДЕНИЯ

ЧТО ИЗОБРАЖЕНО НА КАРТИНКЕ?

ОТВЕТ: ПОСЛЕДСТВИЯ СНИЖЕНИЯ РЫНКОВ В 2011 ГОДУ

Мы

В КАЧЕСТВЕ ВВЕДЕНИЯ

ЧТО ИЗОБРАЖЕНО НА КАРТИНКЕ?

ОТВЕТ: ПОСЛЕДСТВИЯ СНИЖЕНИЯ РЫНКОВ В 2011 ГОДУ

Мы

Слайд 7В КАЧЕСТВЕ ВВЕДЕНИЯ

А КТО ЖЕ ТОГДА ЗДЕСЬ???

ПОДСКАЗКА: В РОССИИ НИКОГО, ВСЕ ЗДЕСЬ

ОТВЕТ:

В КАЧЕСТВЕ ВВЕДЕНИЯ

А КТО ЖЕ ТОГДА ЗДЕСЬ???

ПОДСКАЗКА: В РОССИИ НИКОГО, ВСЕ ЗДЕСЬ

ОТВЕТ:

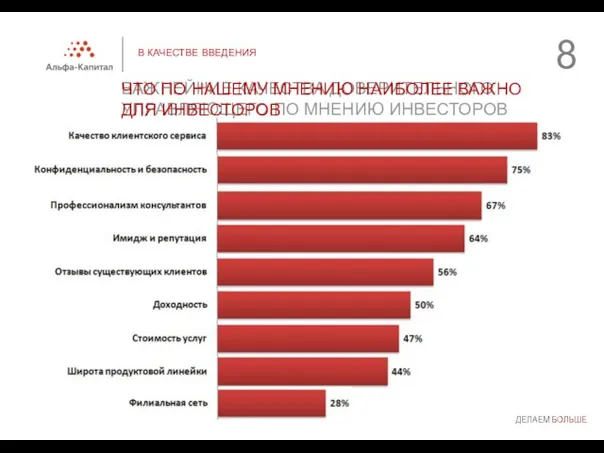

Слайд 8ВАЖНЕЙНИЕ КАЧЕСТВА ДОВЕРИТЕЛЬНОГО УПРАВЛЯЮЩЕГО ПО МНЕНИЮ ИНВЕСТОРОВ

В КАЧЕСТВЕ ВВЕДЕНИЯ

ЧТО ПО НАШЕМУ МНЕНИЮ

ВАЖНЕЙНИЕ КАЧЕСТВА ДОВЕРИТЕЛЬНОГО УПРАВЛЯЮЩЕГО ПО МНЕНИЮ ИНВЕСТОРОВ

В КАЧЕСТВЕ ВВЕДЕНИЯ

ЧТО ПО НАШЕМУ МНЕНИЮ

Слайд 9В КАЧЕСТВЕ ВВЕДЕНИЯ

НАШ ВЗГЛЯД

ВЗГЛЯД КЛИЕНТОВ

В КАЧЕСТВЕ ВВЕДЕНИЯ

НАШ ВЗГЛЯД

ВЗГЛЯД КЛИЕНТОВ

Слайд 10external experience

(40)

external experience

(40)

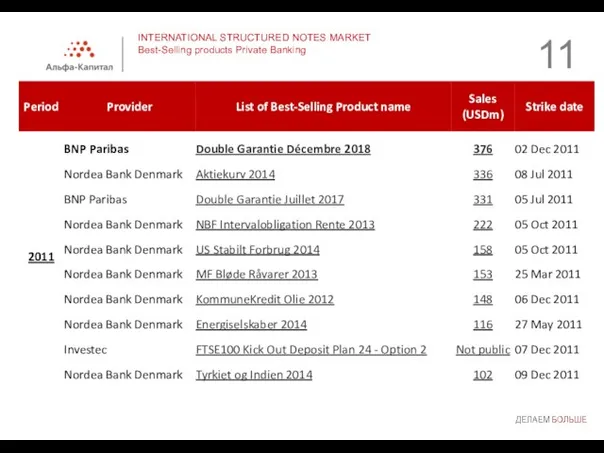

Слайд 11INTERNATIONAL STRUCTURED NOTES MARKET

Best-Selling products Private Banking

INTERNATIONAL STRUCTURED NOTES MARKET

Best-Selling products Private Banking

Слайд 12INTERNATIONAL STRUCTURED NOTES MARKET

INTERNATIONAL STRUCTURED NOTES MARKET

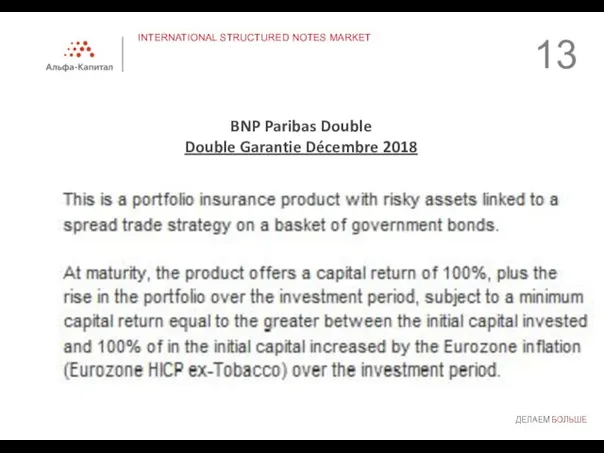

Слайд 13INTERNATIONAL STRUCTURED NOTES MARKET

INTERNATIONAL STRUCTURED NOTES MARKET

Слайд 14INTERNATIONAL STRUCTURED NOTES MARKET

Volumes of Trades

29% of total amount

Interest rates NOTES

15%

INTERNATIONAL STRUCTURED NOTES MARKET

Volumes of Trades

29% of total amount

Interest rates NOTES

15%

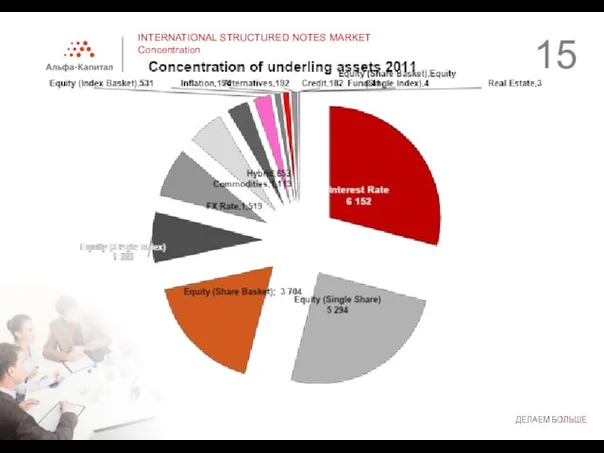

Слайд 15INTERNATIONAL STRUCTURED NOTES MARKET

Concentration

INTERNATIONAL STRUCTURED NOTES MARKET

Concentration

Слайд 16INTERNATIONAL STRUCTURED NOTES MARKET

INTERNATIONAL STRUCTURED NOTES MARKET

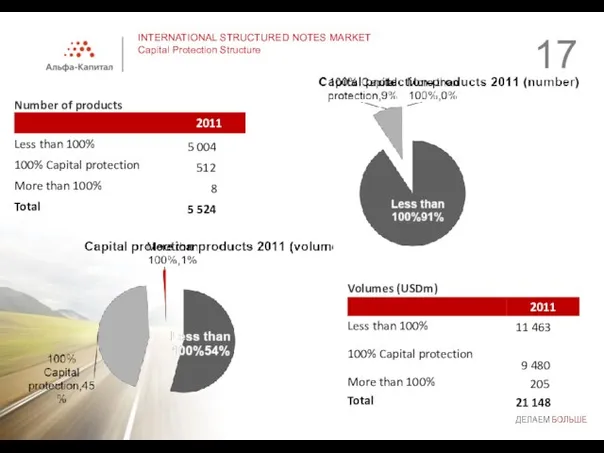

Слайд 17INTERNATIONAL STRUCTURED NOTES MARKET

Capital Protection Structure

INTERNATIONAL STRUCTURED NOTES MARKET

Capital Protection Structure

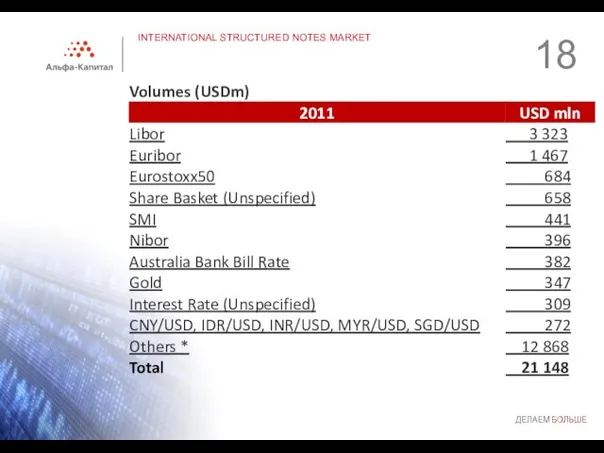

Слайд 18INTERNATIONAL STRUCTURED NOTES MARKET

INTERNATIONAL STRUCTURED NOTES MARKET

Слайд 19INTERNATIONAL STRUCTURED NOTES MARKET

INTERNATIONAL STRUCTURED NOTES MARKET

Слайд 20INTERNATIONAL STRUCTURED NOTES MARKET

INTERNATIONAL STRUCTURED NOTES MARKET

Слайд 21internal experience

(40)

internal experience

(40)

Слайд 22Отзывная нота с глубоким дисконтом

Параметры инструмента

Срок – 1 год с автоматической пролонгацией

Отзывная нота с глубоким дисконтом

Параметры инструмента

Срок – 1 год с автоматической пролонгацией

Слайд 23Мультибарьерная отзывная нота

Параметры инструмента

Срок – 1 год с автоматической пролонгацией до полутора

Цена

Мультибарьерная отзывная нота

Параметры инструмента

Срок – 1 год с автоматической пролонгацией до полутора

Цена

Слайд 24Отзывная нота на Apple, Google и Microsoft

Инвестиционная идея

Срок инвестиций

Валюта

Принципы работы

Возможные сценарии

Купонная доходность

Ставка

Отзывная нота на Apple, Google и Microsoft

Инвестиционная идея

Срок инвестиций

Валюта

Принципы работы

Возможные сценарии

Купонная доходность

Ставка

Слайд 25Всего отзывных нот погашено: 28

По первому сценарию (возврат 100% инвестированных средств +

Всего отзывных нот погашено: 28

По первому сценарию (возврат 100% инвестированных средств +

Слайд 26ПРИНЦИП РАБОТЫ РАДУЖНОЙ СТРАТЕГИИ

Корзины*

Доходность

Упорядочивание и итоговые доли участия

НЕФТЕГАЗОВАЯ

Газпром

Сургутнефтегаз (ао)

Роснефть

ЛУКОЙЛ

МЕТАЛЛУРГИЧЕСКАЯ

ГМК «Норильский Никель»

Мечел

Евраз Групп

Северсталь

ФИНАНСОВАЯ

Сбербанк

ПРИНЦИП РАБОТЫ РАДУЖНОЙ СТРАТЕГИИ

Корзины*

Доходность

Упорядочивание и итоговые доли участия

НЕФТЕГАЗОВАЯ

Газпром

Сургутнефтегаз (ао)

Роснефть

ЛУКОЙЛ

МЕТАЛЛУРГИЧЕСКАЯ

ГМК «Норильский Никель»

Мечел

Евраз Групп

Северсталь

ФИНАНСОВАЯ

Сбербанк

Слайд 27УСЛОВИЯ НОТЫ

Погашение ноты

По окончанию срока действия инвестор получает

Защищенную часть средств в

УСЛОВИЯ НОТЫ

Погашение ноты

По окончанию срока действия инвестор получает

Защищенную часть средств в

Слайд 28РЕЗУЛЬТАТЫ БЭКТЕСТА

Бэктест по ноте с 2000 по 2011 годы

В качестве бенчмарков использовались

РЕЗУЛЬТАТЫ БЭКТЕСТА

Бэктест по ноте с 2000 по 2011 годы

В качестве бенчмарков использовались

Слайд 29СТРУКТУРИРОВАННЫЕ ПРОДУКТЫ РИСКИ - КОНЦЕНТРАЦИИ

ВАЛЮТНАЯ ДИВЕРСИФИКАЦИЯ

COUNTERPARTY ДИВЕРСИФИКАЦИЯ

75% НОТ КУПЛЕНО У 1

СТРУКТУРИРОВАННЫЕ ПРОДУКТЫ РИСКИ - КОНЦЕНТРАЦИИ

ВАЛЮТНАЯ ДИВЕРСИФИКАЦИЯ

COUNTERPARTY ДИВЕРСИФИКАЦИЯ

75% НОТ КУПЛЕНО У 1

Слайд 30Structured products pricing

Concepts & methodology 2012

(40)

Structured products pricing

Concepts & methodology 2012

(40)

Слайд 31Concepts & methodology

All models are wrong, but some are useful

George E. P.

Concepts & methodology

All models are wrong, but some are useful

George E. P.

Слайд 32Concepts

ЦЕНА

— количество денег, в обмен на которые продавец готов передать (продать),

Concepts

ЦЕНА

— количество денег, в обмен на которые продавец готов передать (продать),

Слайд 33Concepts

A central problem in finance is the calibration of the models with

Concepts

A central problem in finance is the calibration of the models with

Слайд 34Concepts Выбор модели оценки

Black-Scholes – использование формулы Блэка-Шоулза с заданной постоянной волатильностью.

Fischer

Concepts Выбор модели оценки

Black-Scholes – использование формулы Блэка-Шоулза с заданной постоянной волатильностью.

Fischer

Слайд 352) Local volatility model – тип моделей, которые считают волатильность как функцию

2) Local volatility model – тип моделей, которые считают волатильность как функцию

Слайд 36Concepts Выбор модели оценки

2) Local volatility model

Плюсы

Поскольку единственная по-настоящему случайная величина это

Concepts Выбор модели оценки

2) Local volatility model

Плюсы

Поскольку единственная по-настоящему случайная величина это

Слайд 373) Stochastic volatility

Concepts

Stochastic volatility model – тип моделей, которые считают волатильность случаной

3) Stochastic volatility

Concepts

Stochastic volatility model – тип моделей, которые считают волатильность случаной

Слайд 38Stochastic volatility

Geometric brownian motion

Heston model

CEV Model (Constant Elasticity of Variance Model)

SABR volatility

Stochastic volatility

Geometric brownian motion

Heston model

CEV Model (Constant Elasticity of Variance Model)

SABR volatility

Слайд 39Выбор метода симуляции

Monte-Carlo (random/pseudo-random numbers)

Плюсы

Возможность использования совершенно случайных чисел.

Минусы

Возможно скопление случайных чисел

Выбор метода симуляции

Monte-Carlo (random/pseudo-random numbers)

Плюсы

Возможность использования совершенно случайных чисел.

Минусы

Возможно скопление случайных чисел

Слайд 40Выбор метода симуляции

Quasi Monte-Carlo (non-random)

Плюсы

Скопления можно избежать при эффективном подборе последовательности в

Выбор метода симуляции

Quasi Monte-Carlo (non-random)

Плюсы

Скопления можно избежать при эффективном подборе последовательности в

Слайд 41Обеспечена загрузка котировок OTC деривативов в учетные системы, разработано ТЗ и алгоритмы

Обеспечена загрузка котировок OTC деривативов в учетные системы, разработано ТЗ и алгоритмы

Слайд 42ИТОГИ СТРЕСС-ТЕСТА ПОРТФЕЛЯ СТРУКТУРНЫХ НОТ

ИТОГИ СТРЕСС-ТЕСТА ПОРТФЕЛЯ СТРУКТУРНЫХ НОТ

Слайд 43ГРАБЛИ, НА КОТОРЫЕ МЫ НАСТУПАЕМ

FUTURES BRENT vs WTI SPREAD

ГРАБЛИ, НА КОТОРЫЕ МЫ НАСТУПАЕМ

FUTURES BRENT vs WTI SPREAD

Слайд 44СУРОВАЯ РЕАЛЬНОСТЬ

Вы думаете все, так просто?

Да, все просто. Но совсем не

СУРОВАЯ РЕАЛЬНОСТЬ

Вы думаете все, так просто?

Да, все просто. Но совсем не

Русалочка Ариэль и её друзья. Тренажёр по английскому языку

Русалочка Ариэль и её друзья. Тренажёр по английскому языку Тема 2. Планирование проекта

Тема 2. Планирование проекта Реформа органов внутренних дел

Реформа органов внутренних дел Повторение Present Perfect and Present perfect continuous

Повторение Present Perfect and Present perfect continuous Количество украинских мужчин с разным курительным статусом в возрастных группах

Количество украинских мужчин с разным курительным статусом в возрастных группах Оомицеты

Оомицеты Шлифовальный станок

Шлифовальный станок Перспективы книжной розницы:Облачность или конец света

Перспективы книжной розницы:Облачность или конец света Формирование условий для глобальной конкурентоспособности российского страхового бизнеса

Формирование условий для глобальной конкурентоспособности российского страхового бизнеса Совершенствование техники ловли и передач мяча в движении в баскетболе, в парах и группе

Совершенствование техники ловли и передач мяча в движении в баскетболе, в парах и группе Путь к себе. 12 шагов от созависимости к целостности

Путь к себе. 12 шагов от созависимости к целостности Альтернативные накопители информации

Альтернативные накопители информации «Применение законов математики в архитектуре»

«Применение законов математики в архитектуре» Ликбез для грамотных, илиКак эффективно делать Интернет-рекламу

Ликбез для грамотных, илиКак эффективно делать Интернет-рекламу ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ

ДОКЛАД Члена Правления РАО «ЕЭС России» Председателя Правления ОАО «СО – ЦДУ ЕЭС» В.К. ПАУЛИ Додавання і віднімання дробів з різними знаменниками

Додавання і віднімання дробів з різними знаменниками Презентация на тему: Педагогические условия сохранения здоровья школьников

Презентация на тему: Педагогические условия сохранения здоровья школьников Академия профессионального роста

Академия профессионального роста Классицизм в архитектуре

Классицизм в архитектуре Презентация на тему Организм как биосистема

Презентация на тему Организм как биосистема Бухгалтерская (финансовая) отчетность. Отчет о движении денежных средств. Лекция 4

Бухгалтерская (финансовая) отчетность. Отчет о движении денежных средств. Лекция 4 Презентация на тему Резонансная частота

Презентация на тему Резонансная частота  ПРАВИЛАДОРОЖНОГОДВИЖЕНИЯ

ПРАВИЛАДОРОЖНОГОДВИЖЕНИЯ Проецирование детали на три плоскости проекций

Проецирование детали на три плоскости проекций ЛЕКЦИЯ №2

ЛЕКЦИЯ №2 Основы программирования на языке «BASIC»

Основы программирования на языке «BASIC» Самопрезентация. Архипов Дмитрий

Самопрезентация. Архипов Дмитрий Курсовой проект по дисциплине Современные проблемы аграрной экономики и менеджмента

Курсовой проект по дисциплине Современные проблемы аграрной экономики и менеджмента