Существующие риски в российской практике использования соглашений об избежании двойного налогообложения (на примере Кипра)

- Существующие риски в российской практике использования соглашений об избежании двойного налогообложения (на примере Кипра)

Содержание

- 2. www.fokinlaw.ru Фокин Владимир Маратович Управляющий партнер юридической фирмы «Фокин и Партнеры», кандидат юридических наук, адвокат

- 3. Опыт работы: – аудиторская компания – юридическая фирма судебная практика — 12 лет более 170 процессов

- 4. www.fokinlaw.ru Программа выступления Планируемые изменения в Соглашение об избежании двойного налогообложения между Россией и Кипром: сохранит

- 5. www.fokinlaw.ru Планируемые изменения в Соглашение Соглашение об избежании двойного налогообложения от 05.12.1998 г. между Российской Федерацией

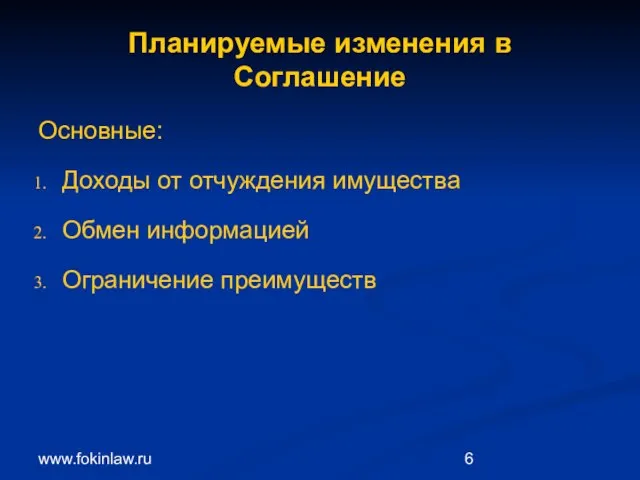

- 6. www.fokinlaw.ru Планируемые изменения в Соглашение Основные: Доходы от отчуждения имущества Обмен информацией Ограничение преимуществ

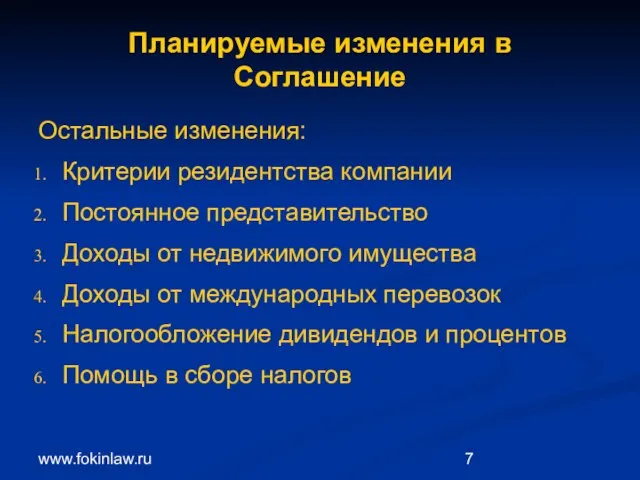

- 7. www.fokinlaw.ru Планируемые изменения в Соглашение Остальные изменения: Критерии резидентства компании Постоянное представительство Доходы от недвижимого имущества

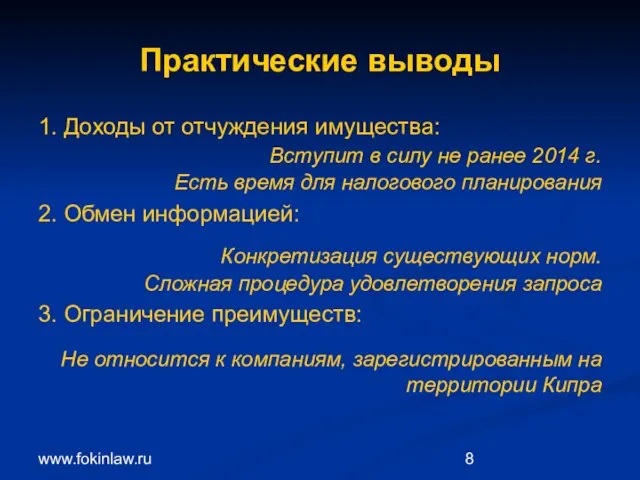

- 8. www.fokinlaw.ru Практические выводы 1. Доходы от отчуждения имущества: Вступит в силу не ранее 2014 г. Есть

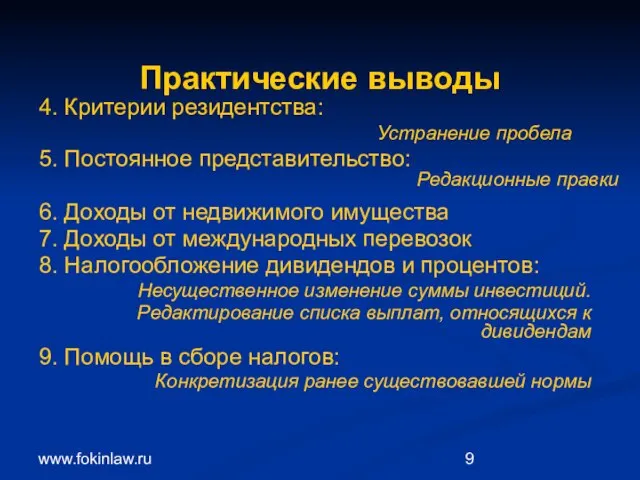

- 9. www.fokinlaw.ru Практические выводы Редакционные правки 4. Критерии резидентства: Устранение пробела 5. Постоянное представительство: 6. Доходы от

- 10. www.fokinlaw.ru На ком отразятся изменения Компания владеет недвижимостью через акции Компания пользуется льготным режимом, является резидентом

- 11. www.fokinlaw.ru На ком отразятся изменения 4. Компания оказывает услуги через физ. лиц, находящихся на территории Кипра

- 12. www.fokinlaw.ru Правоприменительная практика Право Минфина на толкование Соглашения Юридическая сила толкования Взыскание недоимки по налогам с

- 13. www.fokinlaw.ru «Подводные камни» Оставление выручки Помнить о: Взаимозависимости группы лиц Добросовестности налогоплательщика Должной осмотрительности

- 14. www.fokinlaw.ru «Подводные камни» Дивиденды, роялти Доказательство уплаты налогов иностранной организацией в своем государстве Документы, подтверждающие местонахождение

- 16. Скачать презентацию

Слайд 2www.fokinlaw.ru

Фокин Владимир Маратович

Управляющий партнер

юридической фирмы «Фокин и Партнеры»,

кандидат юридических наук, адвокат

www.fokinlaw.ru

Фокин Владимир Маратович

Управляющий партнер

юридической фирмы «Фокин и Партнеры»,

кандидат юридических наук, адвокат

Слайд 3Опыт работы:

– аудиторская компания

– юридическая фирма

судебная практика — 12 лет

более 170 процессов

(

Опыт работы: – аудиторская компания – юридическая фирма судебная практика — 12 лет более 170 процессов (

Слайд 4www.fokinlaw.ru

Программа выступления

Планируемые изменения в Соглашение об избежании двойного налогообложения между Россией и

www.fokinlaw.ru

Программа выступления

Планируемые изменения в Соглашение об избежании двойного налогообложения между Россией и

Слайд 5www.fokinlaw.ru

Планируемые изменения в Соглашение

Соглашение об избежании двойного налогообложения от 05.12.1998 г. между

www.fokinlaw.ru

Планируемые изменения в Соглашение

Соглашение об избежании двойного налогообложения от 05.12.1998 г. между

Слайд 6www.fokinlaw.ru

Планируемые изменения в Соглашение

Основные:

Доходы от отчуждения имущества

Обмен информацией

Ограничение преимуществ

www.fokinlaw.ru

Планируемые изменения в Соглашение

Основные:

Доходы от отчуждения имущества

Обмен информацией

Ограничение преимуществ

Слайд 7www.fokinlaw.ru

Планируемые изменения в Соглашение

Остальные изменения:

Критерии резидентства компании

Постоянное представительство

Доходы от недвижимого имущества

Доходы от

www.fokinlaw.ru

Планируемые изменения в Соглашение

Остальные изменения:

Критерии резидентства компании

Постоянное представительство

Доходы от недвижимого имущества

Доходы от

Слайд 8www.fokinlaw.ru

Практические выводы

1. Доходы от отчуждения имущества:

Вступит в силу не ранее 2014 г.

Есть

www.fokinlaw.ru

Практические выводы

1. Доходы от отчуждения имущества:

Вступит в силу не ранее 2014 г.

Есть

Слайд 9www.fokinlaw.ru

Практические выводы

Редакционные правки

4. Критерии резидентства:

Устранение пробела

5. Постоянное представительство:

6. Доходы от недвижимого

www.fokinlaw.ru

Практические выводы

Редакционные правки

4. Критерии резидентства:

Устранение пробела

5. Постоянное представительство:

6. Доходы от недвижимого

Слайд 10www.fokinlaw.ru

На ком отразятся изменения

Компания владеет недвижимостью через акции

Компания пользуется льготным режимом, является

www.fokinlaw.ru

На ком отразятся изменения

Компания владеет недвижимостью через акции

Компания пользуется льготным режимом, является

Слайд 11www.fokinlaw.ru

На ком отразятся изменения

4. Компания оказывает услуги через физ. лиц, находящихся на

www.fokinlaw.ru

На ком отразятся изменения

4. Компания оказывает услуги через физ. лиц, находящихся на

Слайд 12www.fokinlaw.ru

Правоприменительная практика

Право Минфина на толкование Соглашения

Юридическая сила толкования

Взыскание недоимки по налогам с

www.fokinlaw.ru

Правоприменительная практика

Право Минфина на толкование Соглашения

Юридическая сила толкования

Взыскание недоимки по налогам с

Слайд 13www.fokinlaw.ru

«Подводные камни»

Оставление выручки

Помнить о:

Взаимозависимости группы лиц

Добросовестности налогоплательщика

Должной осмотрительности

www.fokinlaw.ru

«Подводные камни»

Оставление выручки

Помнить о:

Взаимозависимости группы лиц

Добросовестности налогоплательщика

Должной осмотрительности

Слайд 14www.fokinlaw.ru

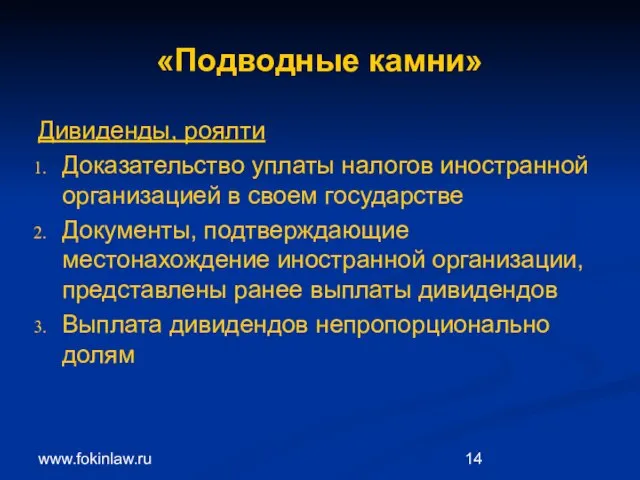

«Подводные камни»

Дивиденды, роялти

Доказательство уплаты налогов иностранной организацией в своем государстве

Документы, подтверждающие местонахождение

www.fokinlaw.ru

«Подводные камни»

Дивиденды, роялти

Доказательство уплаты налогов иностранной организацией в своем государстве

Документы, подтверждающие местонахождение

О подготовке общеобразовательных учреждений к началу 2012–2013 учебного года

О подготовке общеобразовательных учреждений к началу 2012–2013 учебного года Молодёжные субкультуры

Молодёжные субкультуры Презентация на тему Непосредственная образовательная деятельность в ДОУ

Презентация на тему Непосредственная образовательная деятельность в ДОУ Буквы К, к, обозначающие согласные звуки [к], [к`]

Буквы К, к, обозначающие согласные звуки [к], [к`] Построение разреза по зданию

Построение разреза по зданию Презентация на тему БАСНЯ КАК ЭПИЧЕСКИЙ ЖАНР

Презентация на тему БАСНЯ КАК ЭПИЧЕСКИЙ ЖАНР перевод чисел в двоичную систему счисления

перевод чисел в двоичную систему счисления Презентация на тему Виды движения Земли

Презентация на тему Виды движения Земли Juno and Avos

Juno and Avos Презентация на тему Гигиена кожи рук. Болезни грязных рук

Презентация на тему Гигиена кожи рук. Болезни грязных рук Презентация интерактивного мультимедийного пособия «Визуальная энциклопедия»

Презентация интерактивного мультимедийного пособия «Визуальная энциклопедия» Необыкновенные уголки Земли. Фото

Необыкновенные уголки Земли. Фото От кареты до ракеты

От кареты до ракеты Инвестиционная политика на транспорте

Инвестиционная политика на транспорте Таять может, Да не лед. Не фонарь, А свет дает.

Таять может, Да не лед. Не фонарь, А свет дает. История денежных знаков России

История денежных знаков России Выращивание авокадо в домашних условиях

Выращивание авокадо в домашних условиях Потенциальные возможности размножения организмов

Потенциальные возможности размножения организмов Основные показатели надежности систем внутридомового электроснабжения. Тема 1

Основные показатели надежности систем внутридомового электроснабжения. Тема 1 Описание и технически параметри на компютърна система

Описание и технически параметри на компютърна система Правила безопасности в кабинете информатики

Правила безопасности в кабинете информатики Брендинг бара Bells

Брендинг бара Bells Криптовалюта. Биткойн

Криптовалюта. Биткойн Культура Древней Руси 9 века

Культура Древней Руси 9 века Марко Жераси (Marco Geraci) Эксперт Совета по пенсионной реформе при Правительстве Франции

Марко Жераси (Marco Geraci) Эксперт Совета по пенсионной реформе при Правительстве Франции Происхождение и развитие человека

Происхождение и развитие человека Школа позиционирования. Стратегический менеджмент

Школа позиционирования. Стратегический менеджмент 1299268

1299268