- Сущность, цели и содержание бухгалтерского учёта

Содержание

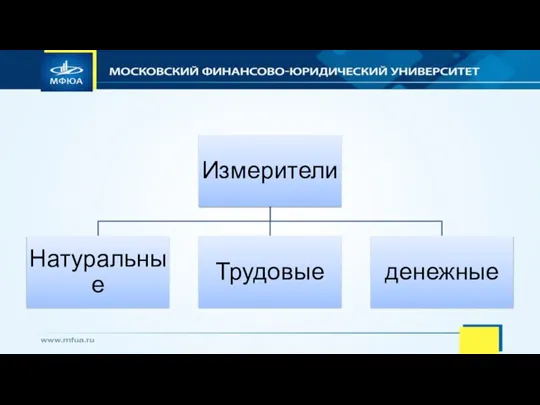

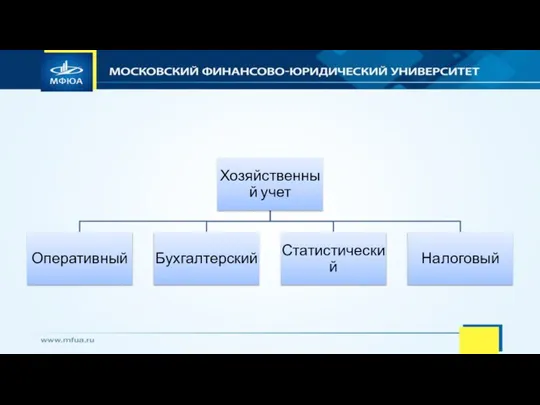

- 2. 1.1. Виды хозяйственного учёта и их взаимосвязь Основной целью хозяйственного учёта является формирование своевременного и качественного

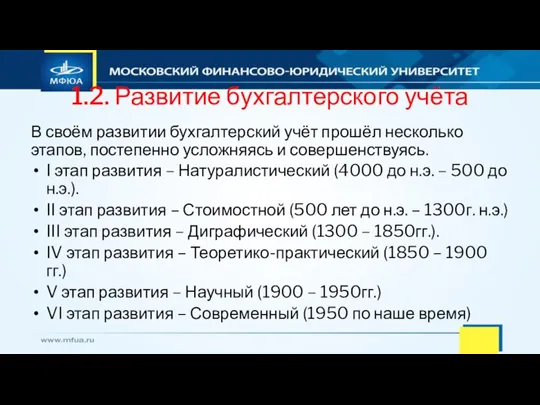

- 5. 1.2. Развитие бухгалтерского учёта В своём развитии бухгалтерский учёт прошёл несколько этапов, постепенно усложняясь и совершенствуясь.

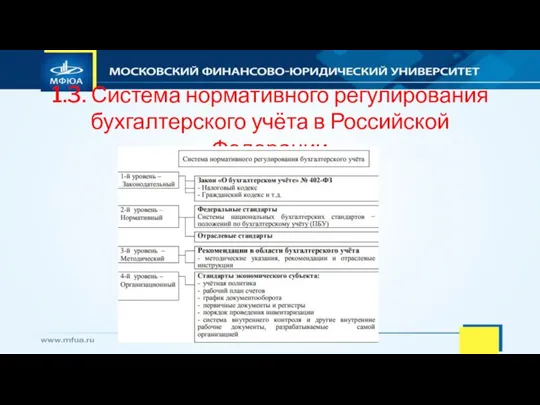

- 6. 1.3. Система нормативного регулирования бухгалтерского учёта в Российской Федерации

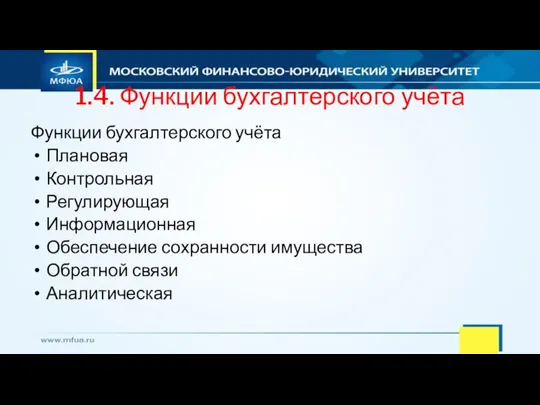

- 7. 1.4. Функции бухгалтерского учёта Функции бухгалтерского учёта Плановая Контрольная Регулирующая Информационная Обеспечение сохранности имущества Обратной связи

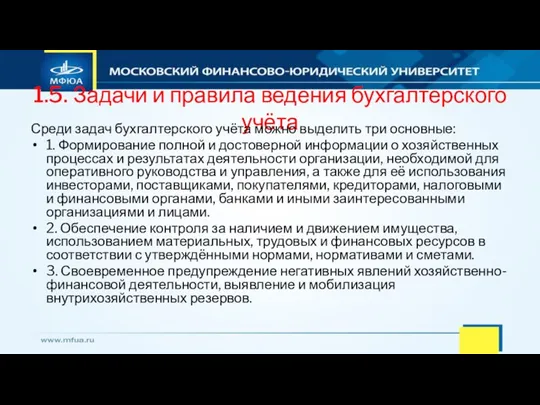

- 8. 1.5. Задачи и правила ведения бухгалтерского учёта Среди задач бухгалтерского учёта можно выделить три основные: 1.

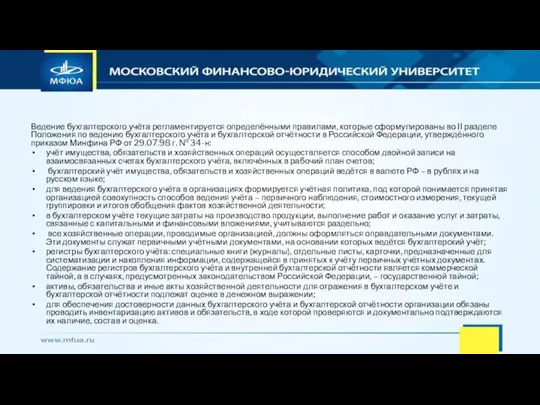

- 9. Ведение бухгалтерского учёта регламентируется определёнными правилами, которые сформулированы во II разделе Положения по ведению бухгалтерского учёта

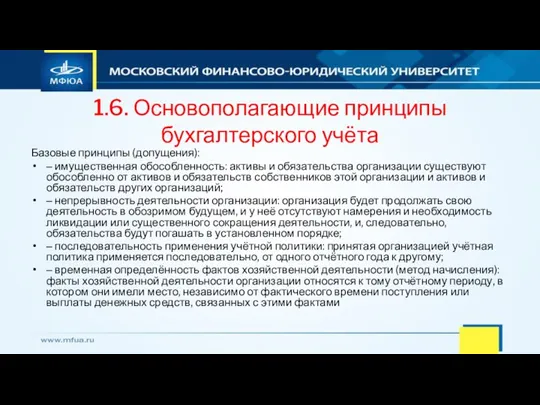

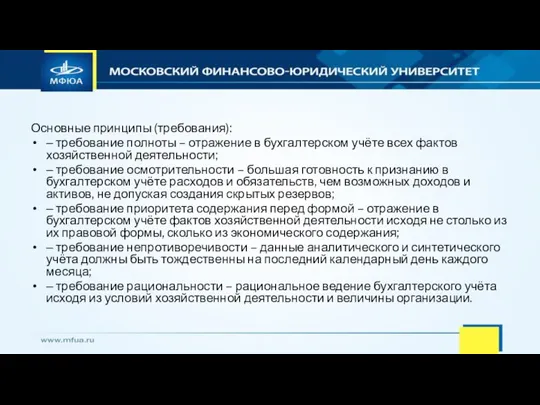

- 10. 1.6. Основополагающие принципы бухгалтерского учёта Базовые принципы (допущения): ‒ имущественная обособленность: активы и обязательства организации существуют

- 11. Основные принципы (требования): ‒ требование полноты – отражение в бухгалтерском учёте всех фактов хозяйственной деятельности; ‒

- 13. 1.7. Пользователи учётной информации В зависимости от целей использования учётной информации пользователей разделяют на внутренних и

- 15. Скачать презентацию

Слайд 51.2. Развитие бухгалтерского учёта

В своём развитии бухгалтерский учёт прошёл несколько этапов, постепенно

1.2. Развитие бухгалтерского учёта

В своём развитии бухгалтерский учёт прошёл несколько этапов, постепенно

Слайд 61.3. Система нормативного регулирования бухгалтерского учёта в Российской Федерации

1.3. Система нормативного регулирования бухгалтерского учёта в Российской Федерации

Слайд 71.4. Функции бухгалтерского учёта

Функции бухгалтерского учёта

Плановая

Контрольная

Регулирующая

Информационная

Обеспечение сохранности имущества

Обратной связи

Аналитическая

1.4. Функции бухгалтерского учёта

Функции бухгалтерского учёта

Плановая

Контрольная

Регулирующая

Информационная

Обеспечение сохранности имущества

Обратной связи

Аналитическая

Слайд 81.5. Задачи и правила ведения бухгалтерского учёта

Среди задач бухгалтерского учёта можно выделить

1.5. Задачи и правила ведения бухгалтерского учёта

Среди задач бухгалтерского учёта можно выделить

Слайд 9Ведение бухгалтерского учёта регламентируется определёнными правилами, которые сформулированы во II разделе Положения

Ведение бухгалтерского учёта регламентируется определёнными правилами, которые сформулированы во II разделе Положения

Слайд 101.6. Основополагающие принципы бухгалтерского учёта

Базовые принципы (допущения):

‒ имущественная обособленность: активы и обязательства

1.6. Основополагающие принципы бухгалтерского учёта

Базовые принципы (допущения):

‒ имущественная обособленность: активы и обязательства

Слайд 11Основные принципы (требования):

‒ требование полноты – отражение в бухгалтерском учёте всех фактов

Основные принципы (требования):

‒ требование полноты – отражение в бухгалтерском учёте всех фактов

Слайд 131.7. Пользователи учётной информации

В зависимости от целей использования учётной информации пользователей разделяют

1.7. Пользователи учётной информации

В зависимости от целей использования учётной информации пользователей разделяют

Игра с рисками

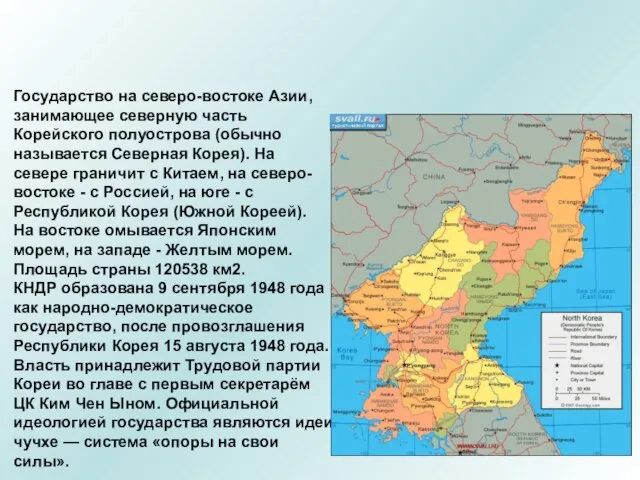

Игра с рисками Презентация на тему СЕВЕРНАЯ КОРЕЯ (КОРЕЙСКАЯ НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА)

Презентация на тему СЕВЕРНАЯ КОРЕЯ (КОРЕЙСКАЯ НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА)  Механизмы памяти

Механизмы памяти moiseeva_prezentatsia_mchp

moiseeva_prezentatsia_mchp Чудеса природы

Чудеса природы Презентация на тему Награждения в годы Великой Отечественной войны

Презентация на тему Награждения в годы Великой Отечественной войны Презентация на тему Новый год

Презентация на тему Новый год ООО«ИНТЕРМАСС»

ООО«ИНТЕРМАСС» Эволюция человека

Эволюция человека 12 ДЕКАБРЯ

12 ДЕКАБРЯ Броски в прыжке. Борьба за отскок, добивание

Броски в прыжке. Борьба за отскок, добивание The rolling roll

The rolling roll Название доклада

Название доклада Кризис полупроводников

Кризис полупроводников Управление проектами под ключ (инфраструктурное строительство)

Управление проектами под ключ (инфраструктурное строительство) Актуальные правовые аспекты синдицированного кредитования

Актуальные правовые аспекты синдицированного кредитования Глава шестаяЗаконы денежного обращения

Глава шестаяЗаконы денежного обращения 大卫不可以

大卫不可以 Звягинцева ТИ_ВР_ПрезентацияВКР

Звягинцева ТИ_ВР_ПрезентацияВКР Депозит. Условия депозита

Депозит. Условия депозита Презентация по английскому Национальная библиотека Испании

Презентация по английскому Национальная библиотека Испании  УЧР вводная лекция

УЧР вводная лекция Прогерия

Прогерия Классическая 3-х этапная системная модель Г. Саймона принятия решений. Достоинства и недостатки. Тема 3

Классическая 3-х этапная системная модель Г. Саймона принятия решений. Достоинства и недостатки. Тема 3 Не бывает прав без обязанностей. Сказочная викторина

Не бывает прав без обязанностей. Сказочная викторина Презентация на тему Законы Ньютона Силы в природе Законы сокращения

Презентация на тему Законы Ньютона Силы в природе Законы сокращения  Применение мезенхимальных клеток костного мозга в травматологии и ортопедии

Применение мезенхимальных клеток костного мозга в травматологии и ортопедии Профессия – «Кассир»

Профессия – «Кассир»