- Связь МСФО и управленческого учета. Применение МСФО российскими предприятиями

Содержание

- 2. История МСФО С 1973 года в Лондоне: создается комплект - высококачественных - универсальных стандартов финансовой отчетности

- 3. Разработка МСФО Совет по международным стандартам финансовой отчетности (СМСФО) - негосударственная некоммерческая организация, - состоит из

- 4. Конституция и логика МСФО МСФО создаются на основе: - наиболее прогрессивных экономических теорий - бизнес-логике: -

- 5. Бизнес-логика и принципы МСФО 1 - понятность (для пользователей отчетности); - уместность (отчетности при принятии управленческих

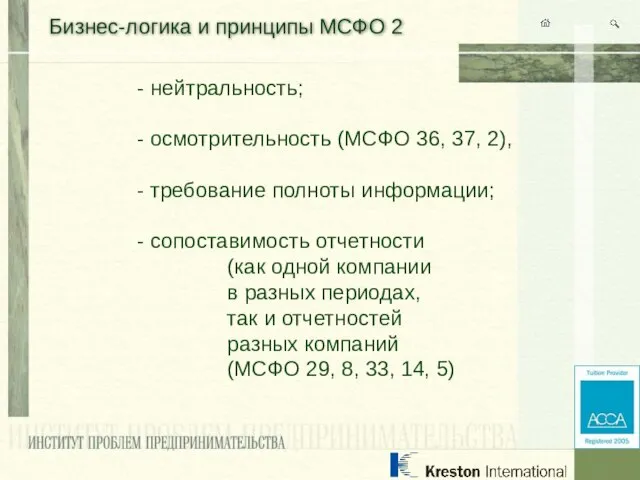

- 6. Бизнес-логика и принципы МСФО 2 - нейтральность; - осмотрительность (МСФО 36, 37, 2), - требование полноты

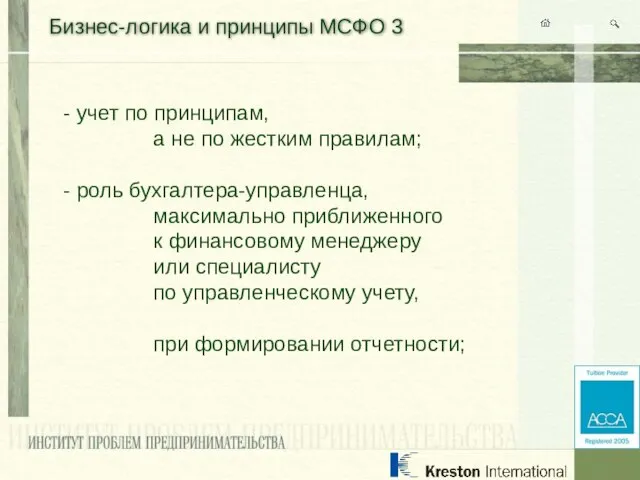

- 7. Бизнес-логика и принципы МСФО 3 - учет по принципам, а не по жестким правилам; - роль

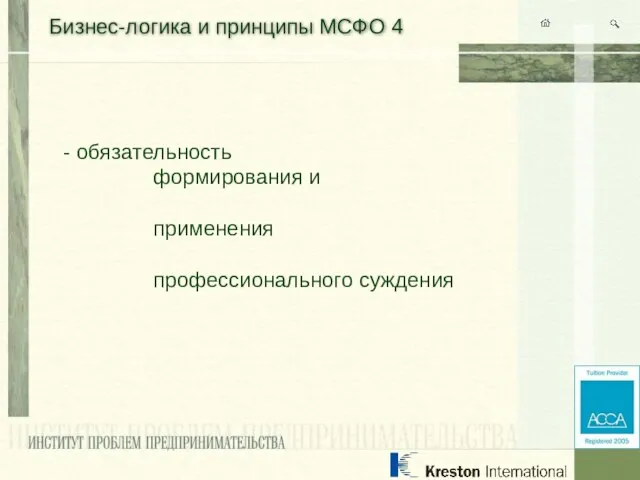

- 8. Бизнес-логика и принципы МСФО 4 - обязательность формирования и применения профессионального суждения

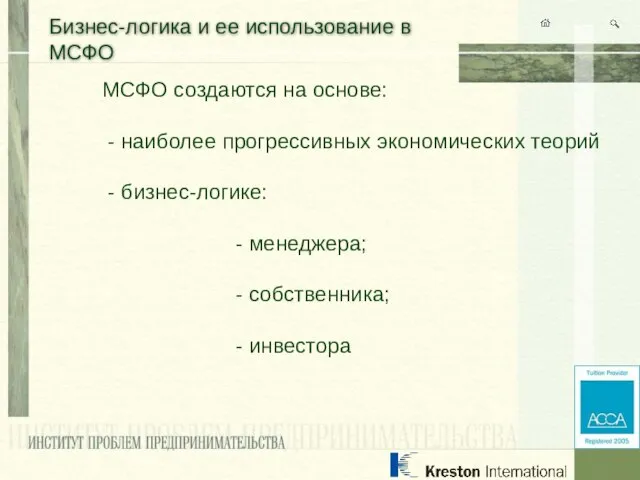

- 9. Бизнес-логика и ее использование в МСФО МСФО создаются на основе: - наиболее прогрессивных экономических теорий -

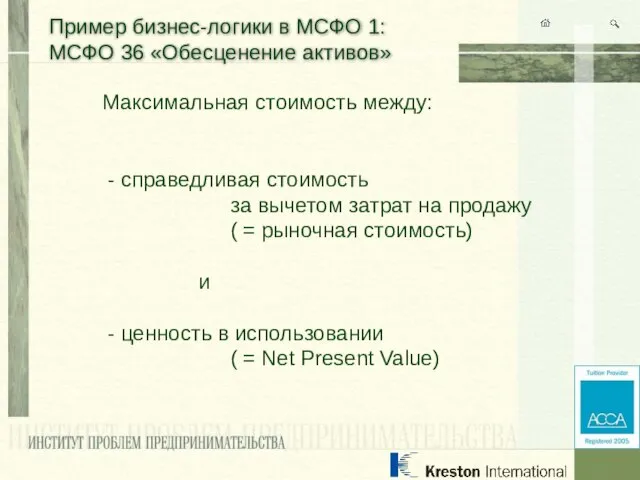

- 10. Пример бизнес-логики в МСФО 1: МСФО 36 «Обесценение активов» Максимальная стоимость между: - справедливая стоимость за

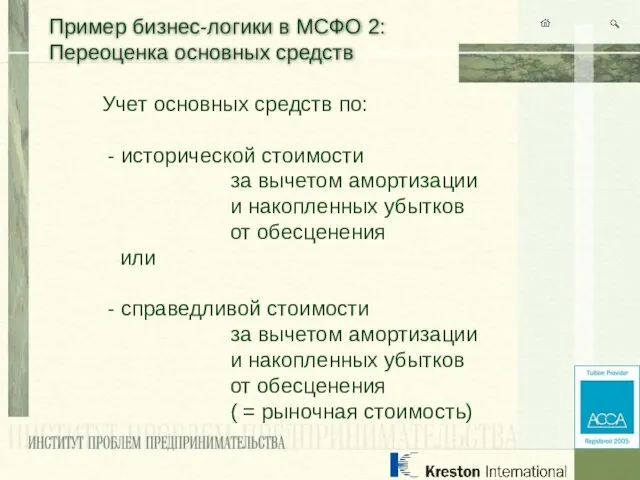

- 11. Пример бизнес-логики в МСФО 2: Переоценка основных средств Учет основных средств по: - исторической стоимости за

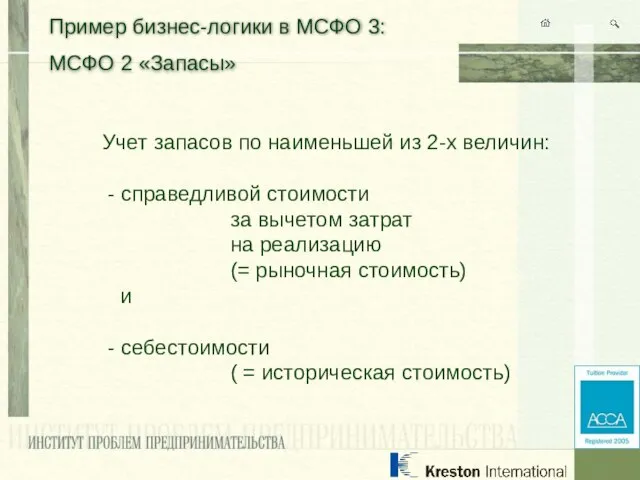

- 12. Пример бизнес-логики в МСФО 3: МСФО 2 «Запасы» Учет запасов по наименьшей из 2-х величин: -

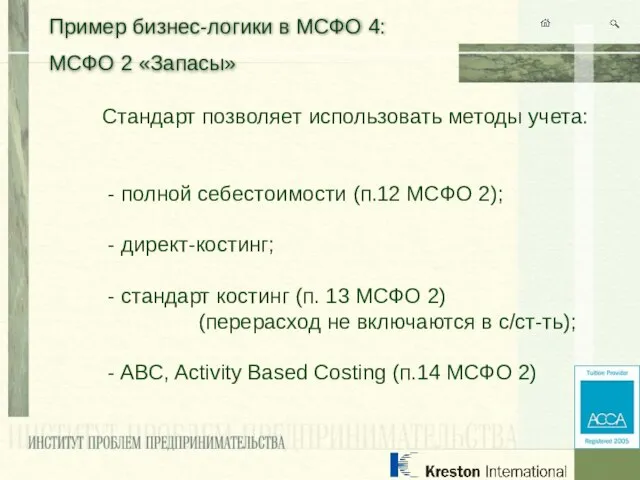

- 13. Пример бизнес-логики в МСФО 4: МСФО 2 «Запасы» Стандарт позволяет использовать методы учета: - полной себестоимости

- 14. Пример бизнес-логики в МСФО 5: Прибыль на акцию МСФО 33 требует расчета: - обычной и -

- 15. Пример бизнес-логики в МСФО 6: EBIDTA МСФО не требует расчета EBIDTA, - однако на практике: в

- 16. Пример бизнес-логики в МСФО 7: МСФО 18 «Выручка» Стандарт требует: Признавать доход только в том случае:

- 17. Пример бизнес-логики в МСФО 8: Учет в строительстве МСФО 11 «Договоры подряда» требует: Признавать доход по

- 18. Пример бизнес-логики в МСФО 9: Ценные бумаги МСФО 32 и 39 «Финансовые инструменты» требуют: Учет долгосрочных

- 19. Проблема 1 Дороговизна МСФО: - специалист с «хорошим» дипломом по МСФО: - стоит в 1,5 раза

- 20. Проблема 2 - Организационные изменения при внедрении МСФО: - увольнения; - набор нового персонала; - переобучение

- 21. Проблема 3 - Топ-менеджмент: - не умеет управлять изменениями; - финансово неграмотен; - не желает показать

- 22. Существенные отличия МСФО от РСБУ

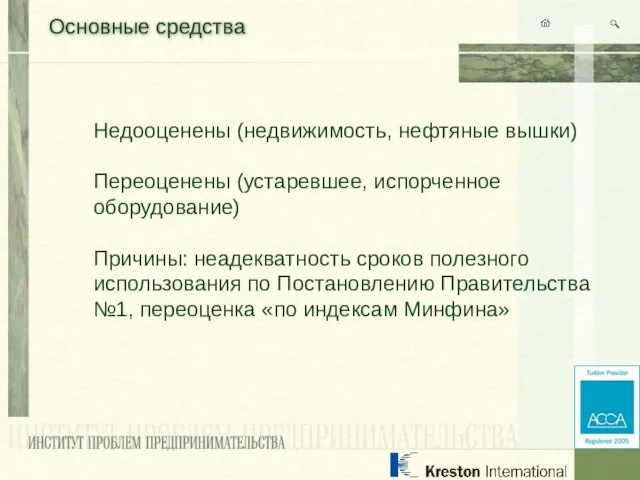

- 23. Основные средства Недооценены (недвижимость, нефтяные вышки) Переоценены (устаревшее, испорченное оборудование) Причины: неадекватность сроков полезного использования по

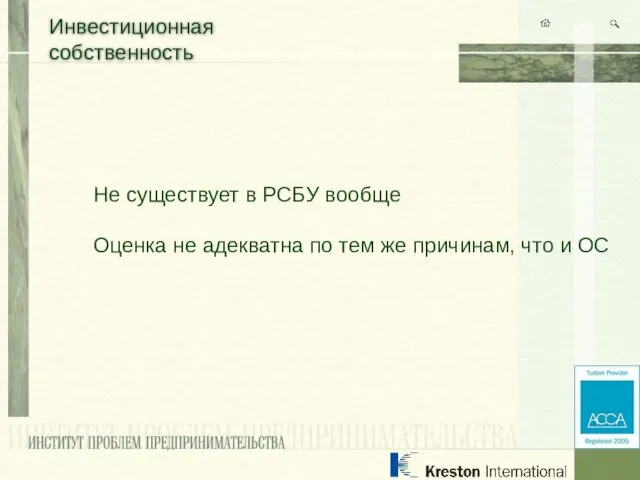

- 24. Инвестиционная собственность Не существует в РСБУ вообще Оценка не адекватна по тем же причинам, что и

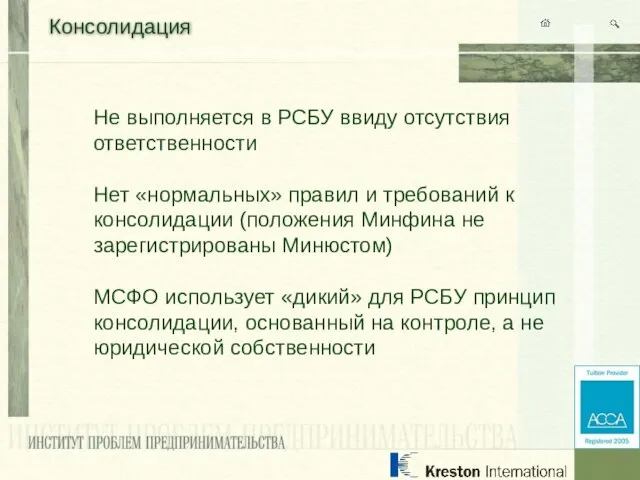

- 25. Консолидация Не выполняется в РСБУ ввиду отсутствия ответственности Нет «нормальных» правил и требований к консолидации (положения

- 26. Нематериальные активы Гудвил в МСФО не амортизируется; Гудвил в РСБУ почти всегда отсутствует, либо амортизируется; Программные

- 27. Профсуждение Отсутствует у «стандартного» российского бухгалтера; Отсутствует у «стандартного» российского Топ-менеджера, - а если и присутствует,

- 28. Резервы Чрезмерное резервирование запрещено в МСФО, так как оно может приводить к злоупотреблениям Однако, резервирование требуется

- 29. Приоритет экономического содержания над юридической формой В РСБУ запрещен, В МСФО требуется

- 30. Обесценение активов Всегда очень важная процедура в МСФО - исходя из принципа консерватизма В РСБУ используется

- 31. Финансовые инструменты В МСФО делятся на 3 группы и учитываются: - по справедливой стоимости; - по

- 32. Раскрытие информации В МСФО требуется в значительно больших объемах В МСФО включено в отчетность в форме

- 33. Отложенные налоги Различные методы в РСБУ и МСФО: - РСБУ – метод отчета о прибылях и

- 35. Скачать презентацию

Слайд 2История МСФО

С 1973 года в Лондоне:

создается комплект

- высококачественных

- универсальных

стандартов

История МСФО

С 1973 года в Лондоне:

создается комплект

- высококачественных

- универсальных

стандартов

Слайд 3Разработка МСФО

Совет по международным стандартам

финансовой отчетности (СМСФО)

- негосударственная некоммерческая организация,

Разработка МСФО

Совет по международным стандартам

финансовой отчетности (СМСФО)

- негосударственная некоммерческая организация,

Слайд 4Конституция и логика МСФО

МСФО создаются на основе:

- наиболее прогрессивных экономических

Конституция и логика МСФО

МСФО создаются на основе:

- наиболее прогрессивных экономических

Слайд 5Бизнес-логика и принципы МСФО 1

- понятность

(для пользователей отчетности);

- уместность

(отчетности

Бизнес-логика и принципы МСФО 1

- понятность

(для пользователей отчетности);

- уместность

(отчетности

Слайд 6Бизнес-логика и принципы МСФО 2

- нейтральность;

- осмотрительность (МСФО 36, 37,

Бизнес-логика и принципы МСФО 2

- нейтральность;

- осмотрительность (МСФО 36, 37,

Слайд 7Бизнес-логика и принципы МСФО 3

- учет по принципам,

а не по жестким

Бизнес-логика и принципы МСФО 3

- учет по принципам,

а не по жестким

Слайд 8Бизнес-логика и принципы МСФО 4

- обязательность

формирования и

применения

профессионального суждения

Бизнес-логика и принципы МСФО 4

- обязательность

формирования и

применения

профессионального суждения

Слайд 9Бизнес-логика и ее использование в МСФО

МСФО создаются на основе:

- наиболее

Бизнес-логика и ее использование в МСФО

МСФО создаются на основе:

- наиболее

Слайд 10Пример бизнес-логики в МСФО 1: МСФО 36 «Обесценение активов»

Максимальная стоимость между:

- справедливая

Пример бизнес-логики в МСФО 1: МСФО 36 «Обесценение активов»

Максимальная стоимость между:

- справедливая

Слайд 11Пример бизнес-логики в МСФО 2: Переоценка основных средств

Учет основных средств по:

-

Пример бизнес-логики в МСФО 2: Переоценка основных средств

Учет основных средств по:

-

Слайд 12Пример бизнес-логики в МСФО 3:

МСФО 2 «Запасы»

Учет запасов по наименьшей из

Пример бизнес-логики в МСФО 3:

МСФО 2 «Запасы»

Учет запасов по наименьшей из

Слайд 13Пример бизнес-логики в МСФО 4:

МСФО 2 «Запасы»

Стандарт позволяет использовать методы учета:

-

Пример бизнес-логики в МСФО 4:

МСФО 2 «Запасы»

Стандарт позволяет использовать методы учета:

-

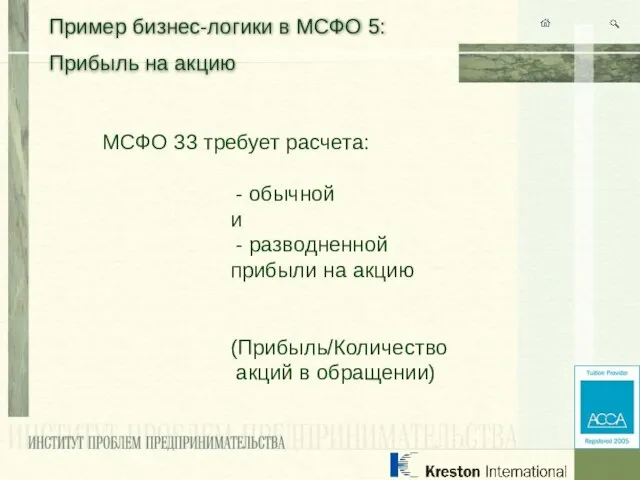

Слайд 14Пример бизнес-логики в МСФО 5:

Прибыль на акцию

МСФО 33 требует расчета:

-

Пример бизнес-логики в МСФО 5:

Прибыль на акцию

МСФО 33 требует расчета:

-

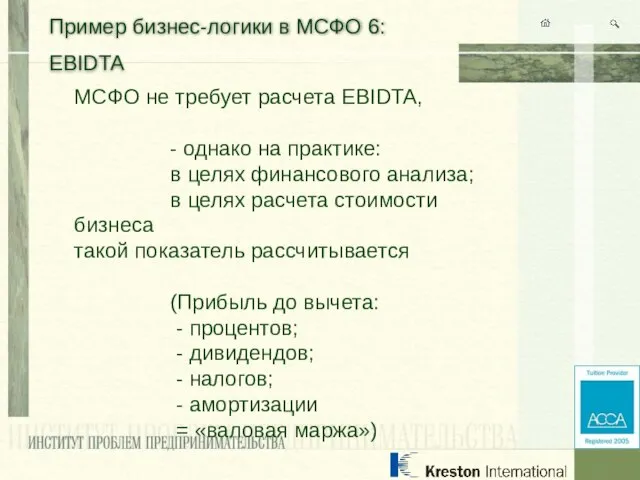

Слайд 15Пример бизнес-логики в МСФО 6:

EBIDTA

МСФО не требует расчета EBIDTA,

- однако на

Пример бизнес-логики в МСФО 6:

EBIDTA

МСФО не требует расчета EBIDTA,

- однако на

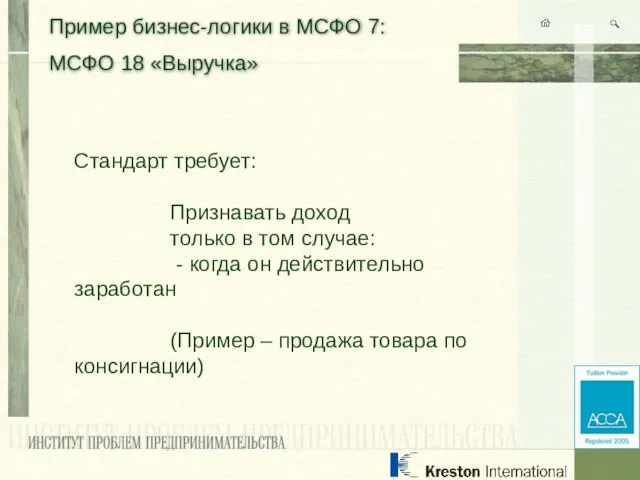

Слайд 16Пример бизнес-логики в МСФО 7:

МСФО 18 «Выручка»

Стандарт требует:

Признавать доход

только в том

Пример бизнес-логики в МСФО 7:

МСФО 18 «Выручка»

Стандарт требует:

Признавать доход

только в том

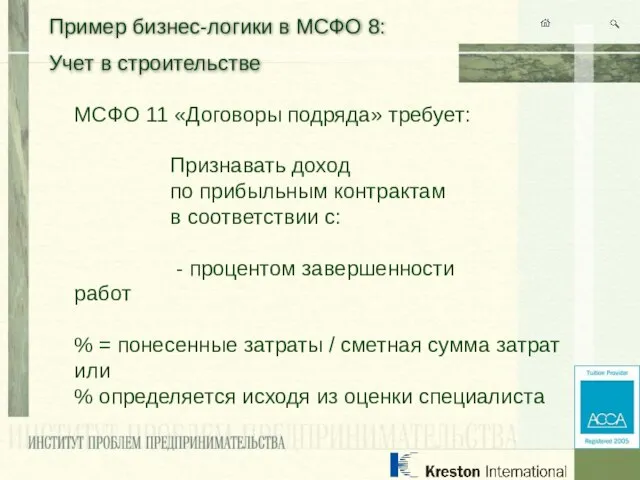

Слайд 17Пример бизнес-логики в МСФО 8:

Учет в строительстве

МСФО 11 «Договоры подряда» требует:

Признавать

Пример бизнес-логики в МСФО 8:

Учет в строительстве

МСФО 11 «Договоры подряда» требует:

Признавать

Слайд 18Пример бизнес-логики в МСФО 9:

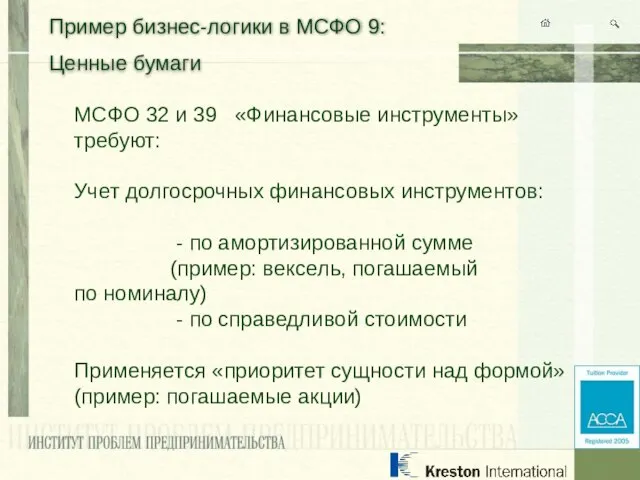

Ценные бумаги

МСФО 32 и 39 «Финансовые инструменты»

Пример бизнес-логики в МСФО 9:

Ценные бумаги

МСФО 32 и 39 «Финансовые инструменты»

Слайд 19Проблема 1

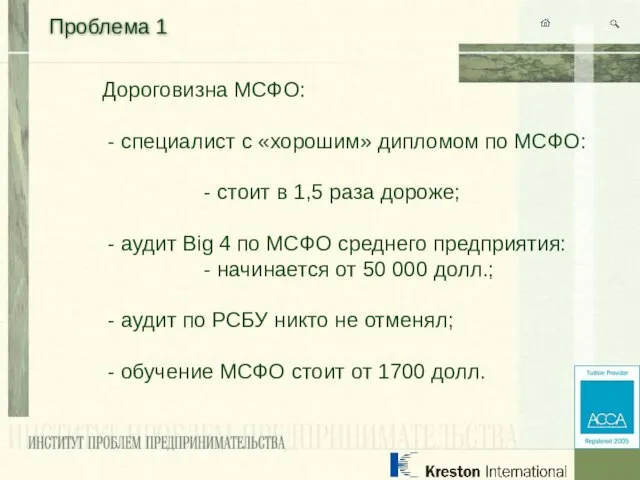

Дороговизна МСФО:

- специалист с «хорошим» дипломом по МСФО:

- стоит

Проблема 1

Дороговизна МСФО:

- специалист с «хорошим» дипломом по МСФО:

- стоит

Слайд 20Проблема 2

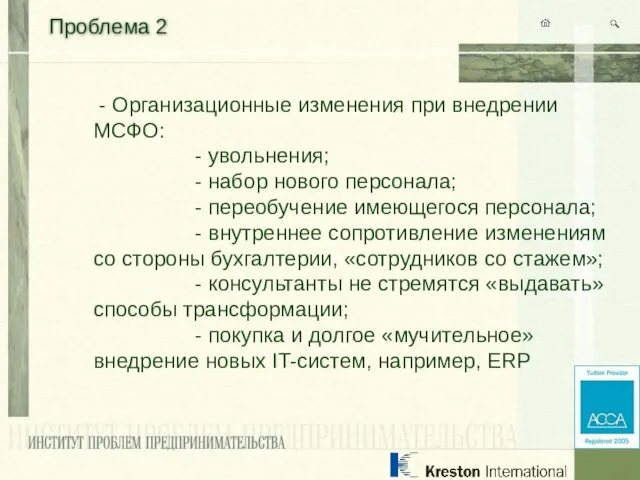

- Организационные изменения при внедрении МСФО:

- увольнения;

- набор

Проблема 2

- Организационные изменения при внедрении МСФО:

- увольнения;

- набор

Слайд 21Проблема 3

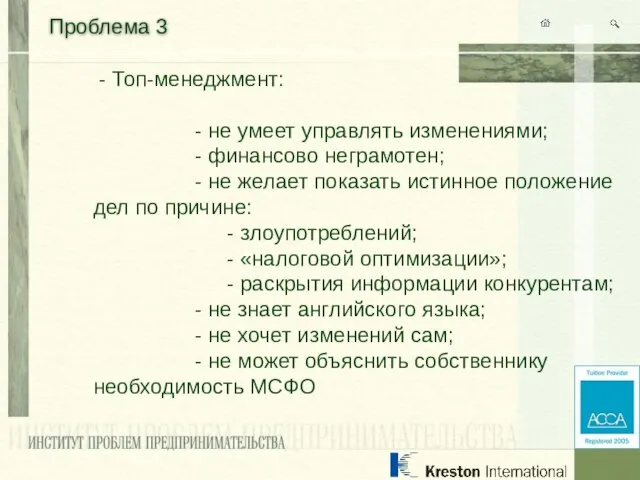

- Топ-менеджмент:

- не умеет управлять изменениями;

- финансово неграмотен;

Проблема 3

- Топ-менеджмент:

- не умеет управлять изменениями;

- финансово неграмотен;

Слайд 22Существенные отличия МСФО от РСБУ

Существенные отличия МСФО от РСБУ

Слайд 23Основные средства

Недооценены (недвижимость, нефтяные вышки)

Переоценены (устаревшее, испорченное оборудование)

Причины: неадекватность сроков полезного использования

Основные средства

Недооценены (недвижимость, нефтяные вышки)

Переоценены (устаревшее, испорченное оборудование)

Причины: неадекватность сроков полезного использования

Слайд 24Инвестиционная собственность

Не существует в РСБУ вообще

Оценка не адекватна по тем же причинам,

Инвестиционная собственность

Не существует в РСБУ вообще

Оценка не адекватна по тем же причинам,

Слайд 25Консолидация

Не выполняется в РСБУ ввиду отсутствия ответственности

Нет «нормальных» правил и требований

Консолидация

Не выполняется в РСБУ ввиду отсутствия ответственности

Нет «нормальных» правил и требований

Слайд 26Нематериальные активы

Гудвил в МСФО не амортизируется;

Гудвил в РСБУ почти всегда отсутствует, либо

Нематериальные активы

Гудвил в МСФО не амортизируется;

Гудвил в РСБУ почти всегда отсутствует, либо

Слайд 27Профсуждение

Отсутствует у «стандартного» российского бухгалтера;

Отсутствует у «стандартного» российского Топ-менеджера,

- а если

Профсуждение

Отсутствует у «стандартного» российского бухгалтера;

Отсутствует у «стандартного» российского Топ-менеджера,

- а если

Слайд 28Резервы

Чрезмерное резервирование запрещено в МСФО, так как оно может приводить к злоупотреблениям

Однако,

Резервы

Чрезмерное резервирование запрещено в МСФО, так как оно может приводить к злоупотреблениям

Однако,

Слайд 29Приоритет экономического содержания над юридической формой

В РСБУ запрещен,

В МСФО требуется

Приоритет экономического содержания над юридической формой

В РСБУ запрещен,

В МСФО требуется

Слайд 30Обесценение активов

Всегда очень важная процедура в МСФО

- исходя из принципа консерватизма

В

Обесценение активов

Всегда очень важная процедура в МСФО

- исходя из принципа консерватизма

В

Слайд 31Финансовые инструменты

В МСФО делятся на 3 группы и учитываются:

- по справедливой

Финансовые инструменты

В МСФО делятся на 3 группы и учитываются:

- по справедливой

Слайд 32Раскрытие информации

В МСФО требуется в значительно больших объемах

В МСФО включено в отчетность

Раскрытие информации

В МСФО требуется в значительно больших объемах

В МСФО включено в отчетность

Слайд 33Отложенные налоги

Различные методы в РСБУ и МСФО:

- РСБУ – метод отчета

Отложенные налоги

Различные методы в РСБУ и МСФО:

- РСБУ – метод отчета

Собор Парижской Богоматери. Франция - родина готической архитектуры

Собор Парижской Богоматери. Франция - родина готической архитектуры Паркет Europa

Паркет Europa О подготовке образовательных учреждений города Лангепаса к началу 2012-2013 учебного года

О подготовке образовательных учреждений города Лангепаса к началу 2012-2013 учебного года Тайна Шекспира

Тайна Шекспира Торнадо любви. Направление Личные Цели

Торнадо любви. Направление Личные Цели Who took the cookie from the cookie jar

Who took the cookie from the cookie jar Сказка «Волшебное число»

Сказка «Волшебное число» My giant nerd boyfriend

My giant nerd boyfriend Роль системы развития персонала организации

Роль системы развития персонала организации Цифровая подстанция - важный элемент интеллектуальной энергосистемы

Цифровая подстанция - важный элемент интеллектуальной энергосистемы Как работают экономисты

Как работают экономисты «Вода – капля жизни» Участники: Дети и родители Воспитатели: Андреева Янина Евгеньевна

«Вода – капля жизни» Участники: Дети и родители Воспитатели: Андреева Янина Евгеньевна Жемчужины Республики Марий Эл

Жемчужины Республики Марий Эл Социальная напряжённость

Социальная напряжённость Метрологическое обеспечение технологического процесса изготовления продукции

Метрологическое обеспечение технологического процесса изготовления продукции Технологии разработки проектов, программ и требования к их реализации

Технологии разработки проектов, программ и требования к их реализации Построение чертежа фартука

Построение чертежа фартука Финансовая отчетностьв реальном времени.

Финансовая отчетностьв реальном времени. Кислоты 11 класс

Кислоты 11 класс Внутреннее строение рыб

Внутреннее строение рыб Автоматизация АОСЧ

Автоматизация АОСЧ М.А.Шолохов

М.А.Шолохов Гармония образа

Гармония образа Словарик горнорудных профессий

Словарик горнорудных профессий План «Барбаросса» предполагал «блицкриг» - т.е. рассчитан на молниеносную войну в течение нескольких месяцевБарбароссаблицкриг.

План «Барбаросса» предполагал «блицкриг» - т.е. рассчитан на молниеносную войну в течение нескольких месяцевБарбароссаблицкриг. Гражданское общество и правовое государство. 9 класс

Гражданское общество и правовое государство. 9 класс Конкурс чтецов, посвящённый творчеству Э. Асадова

Конкурс чтецов, посвящённый творчеству Э. Асадова СГУ им. Чернышевского

СГУ им. Чернышевского