- Тема 1 БОУП

Содержание

- 2. КАФЕДРА ОБЛІКУ І ОПОДАТКУВАННЯ” E-MAIL: [email protected] E-MAIL: [email protected]

- 3. РЕКОМЕНДОВАНА ЛІТЕРАТУРА: Лаговська О.А., Легенчук С.Ф., Кузь В.І., Кучер С.В. Бухгалтерський облік в управлінні підприємством: навч.

- 4. РЕКОМЕНДОВАНА ЛІТЕРАТУРА: 7. Internet – ресурси. 8. Платформа дистанційного навчання: MoodleOsau.edu.ua

- 5. ТЕМА 1. СУТНІСТЬ І МІСЦЕ ОБЛІКОВОЇ ІНФОРМАЦІЇ В УПРАВЛІННІ ПІДПРИЄМСТВОМ

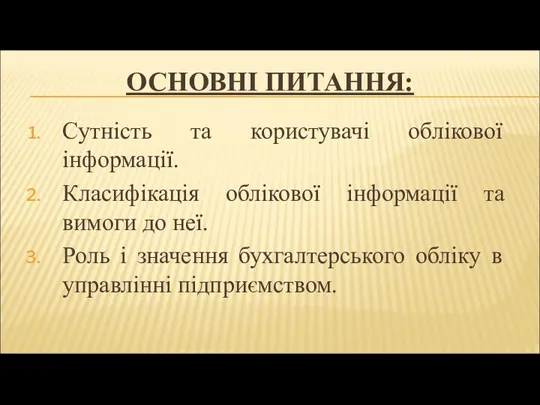

- 6. ОСНОВНІ ПИТАННЯ: Сутність та користувачі облікової інформації. Класифікація облікової інформації та вимоги до неї. Роль і

- 7. 1. Сутність та користувачі облікової інформації.

- 8. ІНФОРМАЦІЯ - будь-які відомості або дані, які можуть бути збережені на матеріальних носіях або відображені в

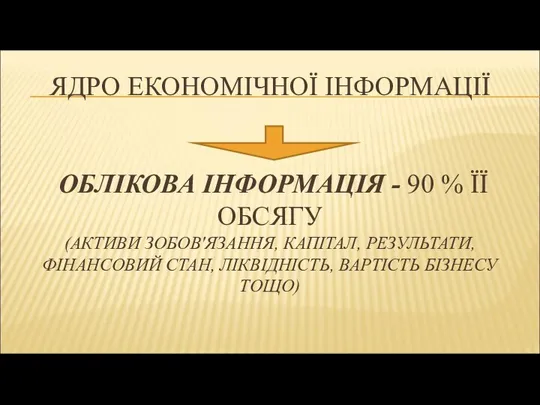

- 9. ЯДРО ЕКОНОМІЧНОЇ ІНФОРМАЦІЇ ОБЛІКОВА ІНФОРМАЦІЯ - 90 % ЇЇ ОБСЯГУ (АКТИВИ ЗОБОВ'ЯЗАННЯ, КАПІТАЛ, РЕЗУЛЬТАТИ, ФІНАНСОВИЙ СТАН,

- 10. Облікова (бухгалтерська) інформація -відомості про господарські операції, зафіксовані в носіях облікової інформації. Цінність облікової інформації визначається

- 11. ГОЛОВНА МЕТА БУХГАЛТЕРСЬКОГО ОБЛІКУ формування повної, достовірної та своєчасної інформації користувачам для прийняття обґрунтованих управлінських рішень.

- 12. ГОЛОВНА МЕТА БУХГАЛТЕРСЬКОГО ОБЛІКУ формування інформаційно-аналітичного базису управлінського процесу (оперативного, середньострокового, стратегічного)

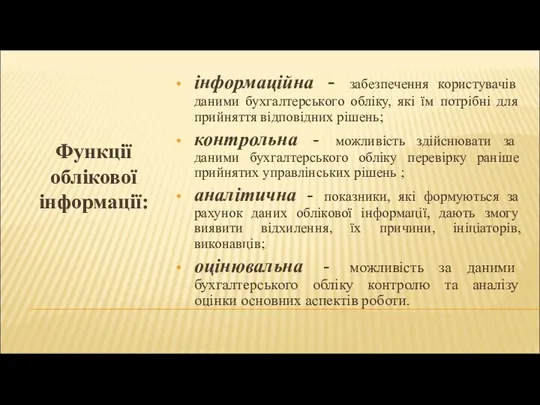

- 13. Функції облікової інформації: інформаційна - забезпечення користувачів даними бухгалтерського обліку, які їм потрібні для прийняття відповідних

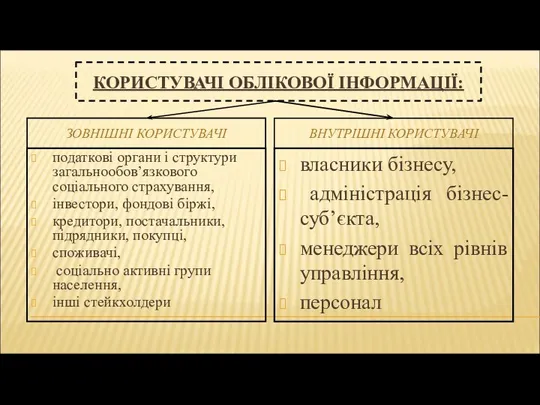

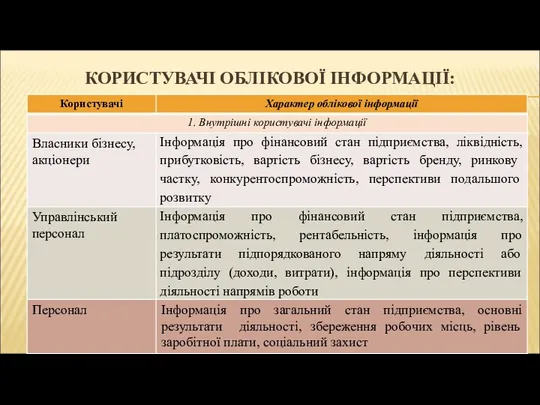

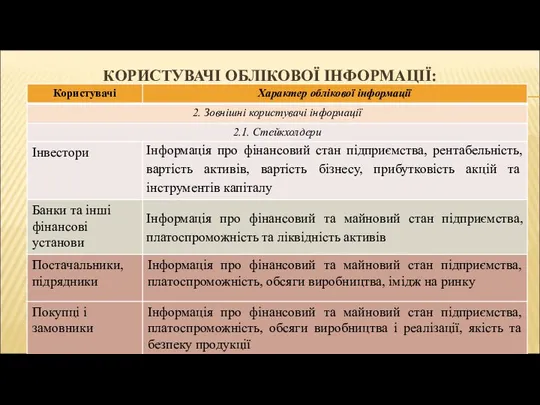

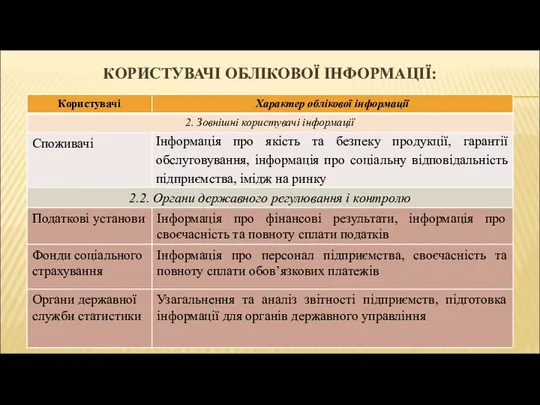

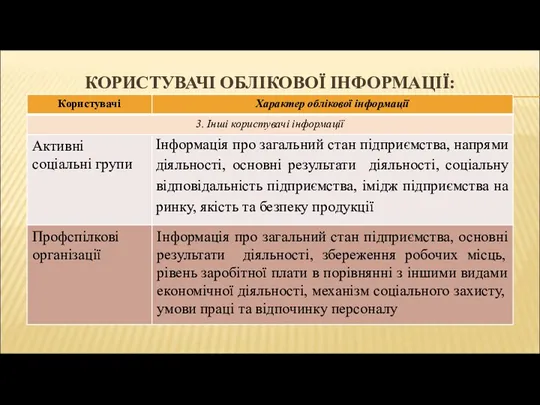

- 14. КОРИСТУВАЧІ ОБЛІКОВОЇ ІНФОРМАЦІЇ: ЗОВНІШНІ КОРИСТУВАЧІ ВНУТРІШНІ КОРИСТУВАЧІ податкові органи і структури загальнообов’язкового соціального страхування, інвестори, фондові

- 15. КОРИСТУВАЧІ ОБЛІКОВОЇ ІНФОРМАЦІЇ:

- 16. КОРИСТУВАЧІ ОБЛІКОВОЇ ІНФОРМАЦІЇ:

- 17. КОРИСТУВАЧІ ОБЛІКОВОЇ ІНФОРМАЦІЇ:

- 18. КОРИСТУВАЧІ ОБЛІКОВОЇ ІНФОРМАЦІЇ:

- 19. 2. Класифікація облікової інформації та вимоги до неї.

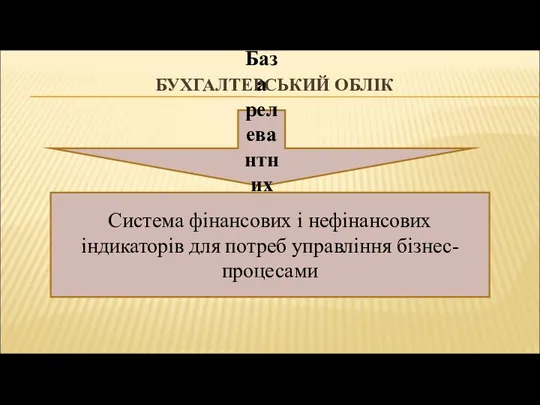

- 20. БУХГАЛТЕРСЬКИЙ ОБЛІК База релевантних даних Система фінансових і нефінансових індикаторів для потреб управління бізнес-процесами

- 21. ОБЛІКОВА ІНФОРМАЦІЯ - сукупність даних про господарські операції та об’єкти, що отримуються на всіх стадіях облікового

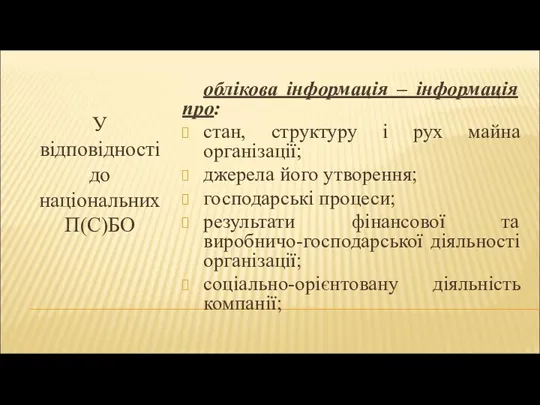

- 22. У відповідності до національних П(С)БО облікова інформація – інформація про: стан, структуру і рух майна організації;

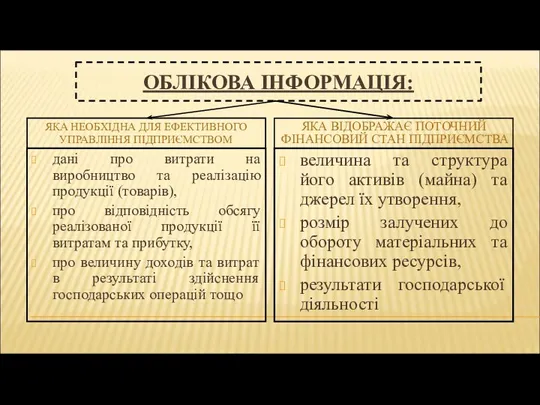

- 23. ОБЛІКОВА ІНФОРМАЦІЯ: ЯКА НЕОБХІДНА ДЛЯ ЕФЕКТИВНОГО УПРАВЛІННЯ ПІДПРИЄМСТВОМ ЯКА ВІДОБРАЖАЄ ПОТОЧНИЙ ФІНАНСОВИЙ СТАН ПІДПРИЄМСТВА дані про

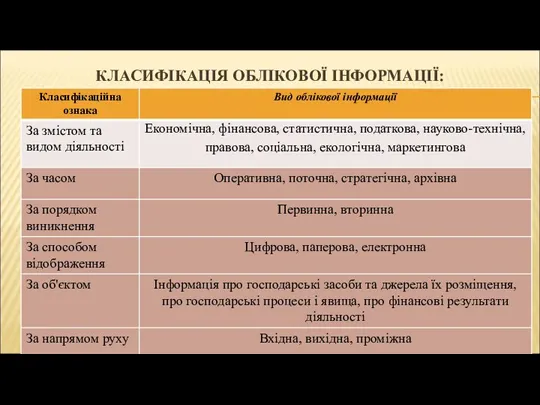

- 24. КЛАСИФІКАЦІЯ ОБЛІКОВОЇ ІНФОРМАЦІЇ:

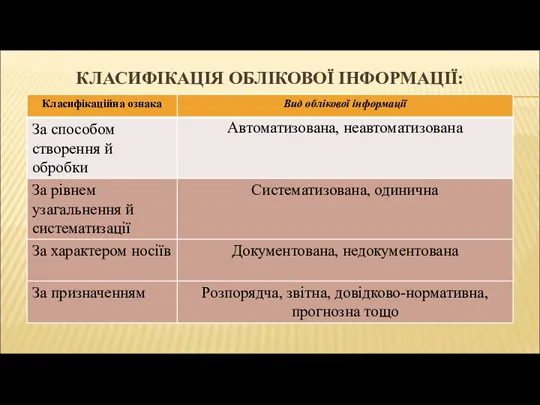

- 25. КЛАСИФІКАЦІЯ ОБЛІКОВОЇ ІНФОРМАЦІЇ:

- 26. ОСНОВНІ ВИМОГИ ДО ІНФОРМАЦІЇ: значимість достовірність повнота релевантність (пов’язана з діями, що передбачає отримання бажаних результатів)

- 27. ЯКІСНІ ХАРАКТЕРИСТИКИ КОРИСНОЇ ОБЛІКОВОЇ ІНФОРМАЦІЇ: Доречність Інформація, що може спричинити відмінності в УР Характер статей інформації

- 28. ЯКІСНІ ХАРАКТЕРИСТИКИ ОБЛІКОВОЇ ІНФОРМАЦІЇ (ПРОДОВЖЕННЯ): Можливість перевірки Зрозумілість та можливість перевірки незалежними експертами Здатність інформації своєчасно

- 29. У відповідності до НП(С)БО 1 «Загальні вимоги до фінансової звітності» основна якісна характеристика облікової інформації Суттєвість

- 30. 3. Роль і значення бухгалтерського обліку в управлінні підприємством.

- 31. БУХГАЛТЕРСЬКИЙ ОБЛІК - це процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про господарську

- 32. Бухгалтерський облік за сучасних умов – інструмент, що об'єднує такі види діяльності: облік, економіка, бізнес-аналітика, експертиза,

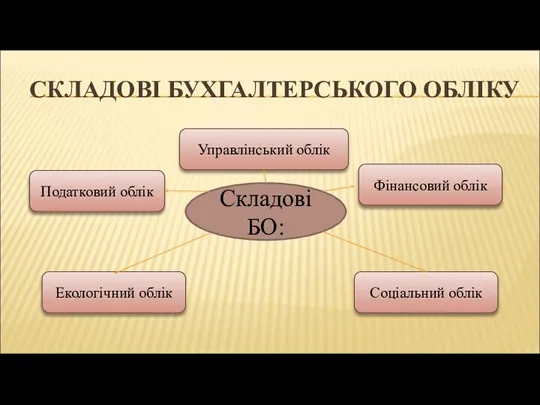

- 33. СКЛАДОВІ БУХГАЛТЕРСЬКОГО ОБЛІКУ Складові БО: Управлінський облік Фінансовий облік Податковий облік Соціальний облік Екологічний облік

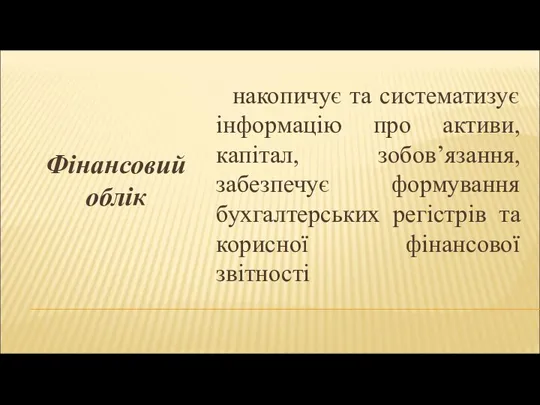

- 34. Фінансовий облік накопичує та систематизує інформацію про активи, капітал, зобов’язання, забезпечує формування бухгалтерських регістрів та корисної

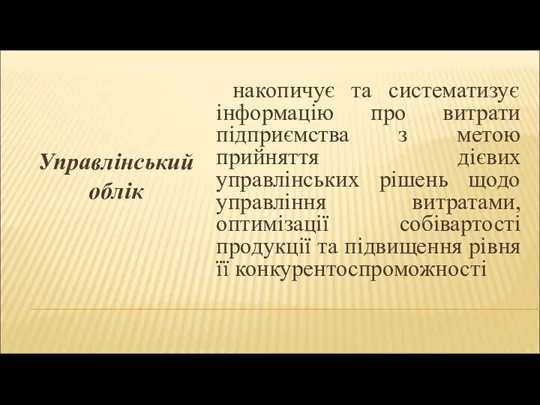

- 35. Управлінський облік накопичує та систематизує інформацію про витрати підприємства з метою прийняття дієвих управлінських рішень щодо

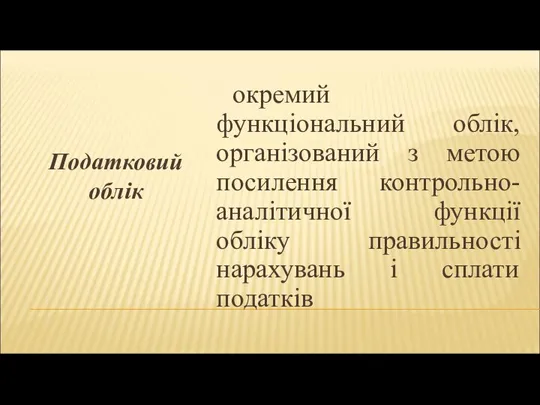

- 36. Податковий облік окремий функціональний облік, організований з метою посилення контрольно-аналітичної функції обліку правильності нарахувань і сплати

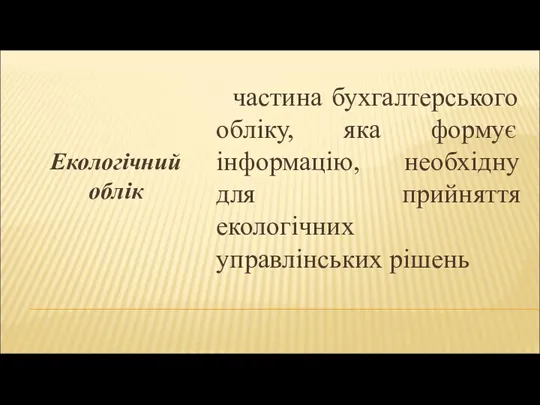

- 37. Екологічний облік частина бухгалтерського обліку, яка формує інформацію, необхідну для прийняття екологічних управлінських рішень

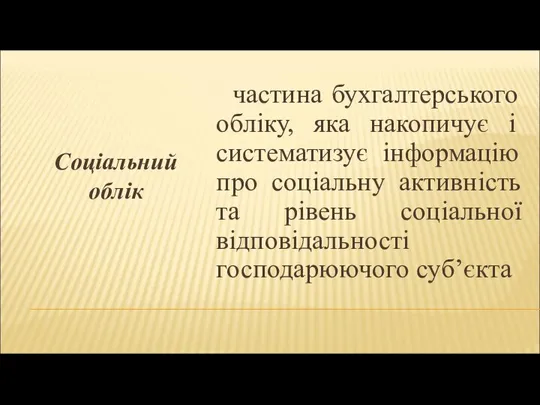

- 38. Соціальний облік частина бухгалтерського обліку, яка накопичує і систематизує інформацію про соціальну активність та рівень соціальної

- 39. СУЧАСНІ ФУНКЦІЇ ОБЛІКУ Функції обліку: Екпертно-аналітична Надання впевненості (адвокати впевненості) Бізнес-трансформація (архітектори організаційних змін) Бізнес-навігація Цифрове

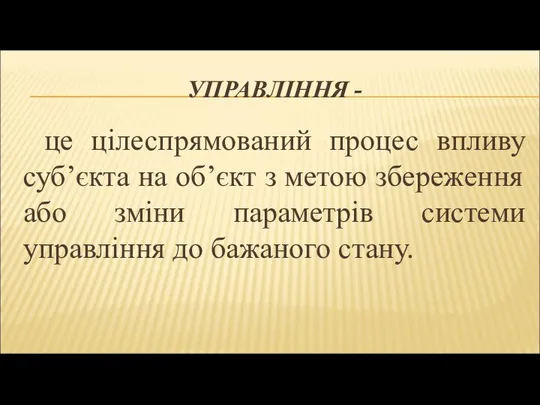

- 40. УПРАВЛІННЯ - це цілеспрямований процес впливу суб’єкта на об’єкт з метою збереження або зміни параметрів системи

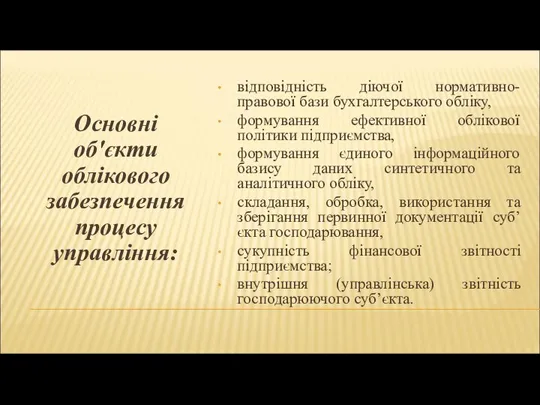

- 41. Основні об'єкти облікового забезпечення процесу управління: відповідність діючої нормативно-правової бази бухгалтерського обліку, формування ефективної облікової політики

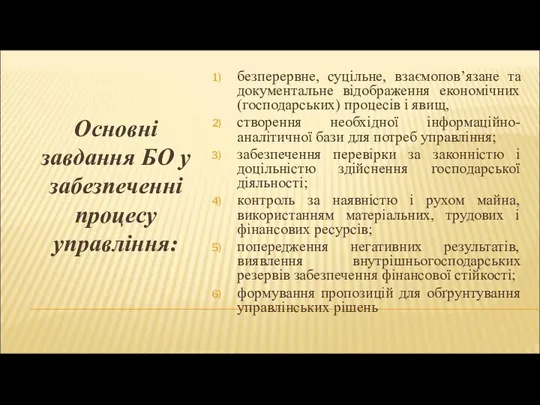

- 42. Основні завдання БО у забезпеченні процесу управління: безперервне, суцільне, взаємопов’язане та документальне відображення економічних (господарських) процесів

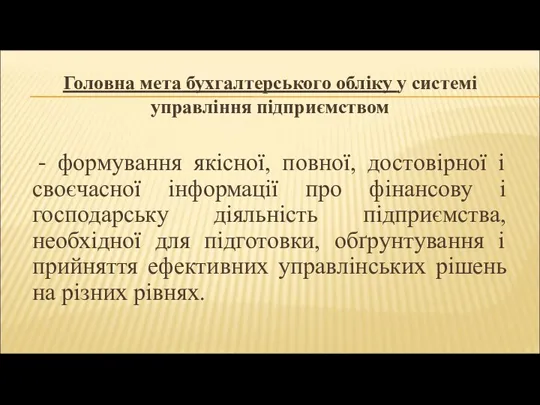

- 43. Головна мета бухгалтерського обліку у системі управління підприємством - формування якісної, повної, достовірної і своєчасної інформації

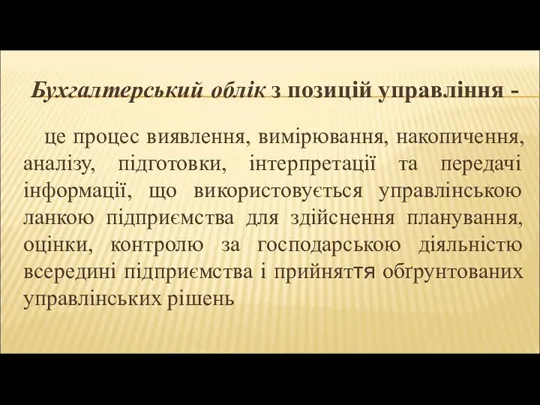

- 44. Бухгалтерський облік з позицій управління - це процес виявлення, вимірювання, накопичення, аналізу, підготовки, інтерпретації та передачі

- 45. + звітність підприємства

- 47. Скачать презентацию

Слайд 3РЕКОМЕНДОВАНА ЛІТЕРАТУРА:

Лаговська О.А., Легенчук С.Ф., Кузь В.І., Кучер С.В. Бухгалтерський облік в

РЕКОМЕНДОВАНА ЛІТЕРАТУРА:

Лаговська О.А., Легенчук С.Ф., Кузь В.І., Кучер С.В. Бухгалтерський облік в

Слайд 4РЕКОМЕНДОВАНА ЛІТЕРАТУРА:

7. Internet – ресурси.

8. Платформа дистанційного навчання:

MoodleOsau.edu.ua

РЕКОМЕНДОВАНА ЛІТЕРАТУРА:

7. Internet – ресурси.

8. Платформа дистанційного навчання:

MoodleOsau.edu.ua

Слайд 5

ТЕМА 1. СУТНІСТЬ І МІСЦЕ ОБЛІКОВОЇ ІНФОРМАЦІЇ

В УПРАВЛІННІ ПІДПРИЄМСТВОМ

ТЕМА 1. СУТНІСТЬ І МІСЦЕ ОБЛІКОВОЇ ІНФОРМАЦІЇ

В УПРАВЛІННІ ПІДПРИЄМСТВОМ

Слайд 6

ОСНОВНІ ПИТАННЯ:

Сутність та користувачі облікової інформації.

Класифікація облікової інформації та вимоги до неї.

ОСНОВНІ ПИТАННЯ:

Сутність та користувачі облікової інформації.

Класифікація облікової інформації та вимоги до неї.

Слайд 71. Сутність та користувачі облікової інформації.

Слайд 8ІНФОРМАЦІЯ

- будь-які відомості або дані, які можуть бути збережені на матеріальних

ІНФОРМАЦІЯ

- будь-які відомості або дані, які можуть бути збережені на матеріальних

Слайд 9ЯДРО ЕКОНОМІЧНОЇ ІНФОРМАЦІЇ ОБЛІКОВА ІНФОРМАЦІЯ - 90 % ЇЇ ОБСЯГУ

(АКТИВИ ЗОБОВ'ЯЗАННЯ,

ЯДРО ЕКОНОМІЧНОЇ ІНФОРМАЦІЇ ОБЛІКОВА ІНФОРМАЦІЯ - 90 % ЇЇ ОБСЯГУ (АКТИВИ ЗОБОВ'ЯЗАННЯ,

Слайд 10Облікова (бухгалтерська) інформація -відомості про господарські операції, зафіксовані в носіях облікової інформації.

Цінність

Облікова (бухгалтерська) інформація -відомості про господарські операції, зафіксовані в носіях облікової інформації.

Цінність

Слайд 11ГОЛОВНА МЕТА БУХГАЛТЕРСЬКОГО ОБЛІКУ

формування повної, достовірної та своєчасної інформації користувачам для прийняття

ГОЛОВНА МЕТА БУХГАЛТЕРСЬКОГО ОБЛІКУ

формування повної, достовірної та своєчасної інформації користувачам для прийняття

Слайд 12ГОЛОВНА МЕТА БУХГАЛТЕРСЬКОГО ОБЛІКУ

формування інформаційно-аналітичного базису управлінського процесу

(оперативного, середньострокового, стратегічного)

ГОЛОВНА МЕТА БУХГАЛТЕРСЬКОГО ОБЛІКУ

формування інформаційно-аналітичного базису управлінського процесу

(оперативного, середньострокового, стратегічного)

Слайд 13Функції облікової інформації:

інформаційна - забезпечення користувачів даними бухгалтерського обліку, які їм потрібні

інформаційна - забезпечення користувачів даними бухгалтерського обліку, які їм потрібні

Слайд 14КОРИСТУВАЧІ ОБЛІКОВОЇ ІНФОРМАЦІЇ:

ЗОВНІШНІ КОРИСТУВАЧІ

ВНУТРІШНІ КОРИСТУВАЧІ

податкові органи і структури загальнообов’язкового соціального страхування,

інвестори, фондові

КОРИСТУВАЧІ ОБЛІКОВОЇ ІНФОРМАЦІЇ:

ЗОВНІШНІ КОРИСТУВАЧІ

ВНУТРІШНІ КОРИСТУВАЧІ

податкові органи і структури загальнообов’язкового соціального страхування,

інвестори, фондові

Слайд 15КОРИСТУВАЧІ ОБЛІКОВОЇ ІНФОРМАЦІЇ:

КОРИСТУВАЧІ ОБЛІКОВОЇ ІНФОРМАЦІЇ:

Слайд 16КОРИСТУВАЧІ ОБЛІКОВОЇ ІНФОРМАЦІЇ:

КОРИСТУВАЧІ ОБЛІКОВОЇ ІНФОРМАЦІЇ:

Слайд 17КОРИСТУВАЧІ ОБЛІКОВОЇ ІНФОРМАЦІЇ:

КОРИСТУВАЧІ ОБЛІКОВОЇ ІНФОРМАЦІЇ:

Слайд 18КОРИСТУВАЧІ ОБЛІКОВОЇ ІНФОРМАЦІЇ:

КОРИСТУВАЧІ ОБЛІКОВОЇ ІНФОРМАЦІЇ:

Слайд 192. Класифікація облікової інформації та вимоги до неї.

2. Класифікація облікової інформації та вимоги до неї.

Слайд 20БУХГАЛТЕРСЬКИЙ ОБЛІК

База релевантних даних

Система фінансових і нефінансових індикаторів для потреб управління бізнес-процесами

БУХГАЛТЕРСЬКИЙ ОБЛІК

База релевантних даних

Система фінансових і нефінансових індикаторів для потреб управління бізнес-процесами

Слайд 21ОБЛІКОВА ІНФОРМАЦІЯ

- сукупність даних про господарські операції та об’єкти, що отримуються на

ОБЛІКОВА ІНФОРМАЦІЯ

- сукупність даних про господарські операції та об’єкти, що отримуються на

Слайд 22У відповідності до національних П(С)БО

облікова інформація – інформація про:

стан, структуру і рух

облікова інформація – інформація про:

стан, структуру і рух

Слайд 23ОБЛІКОВА ІНФОРМАЦІЯ:

ЯКА НЕОБХІДНА ДЛЯ ЕФЕКТИВНОГО УПРАВЛІННЯ ПІДПРИЄМСТВОМ

ЯКА ВІДОБРАЖАЄ ПОТОЧНИЙ ФІНАНСОВИЙ СТАН ПІДПРИЄМСТВА

дані

ОБЛІКОВА ІНФОРМАЦІЯ:

ЯКА НЕОБХІДНА ДЛЯ ЕФЕКТИВНОГО УПРАВЛІННЯ ПІДПРИЄМСТВОМ

ЯКА ВІДОБРАЖАЄ ПОТОЧНИЙ ФІНАНСОВИЙ СТАН ПІДПРИЄМСТВА

дані

Слайд 24КЛАСИФІКАЦІЯ ОБЛІКОВОЇ ІНФОРМАЦІЇ:

КЛАСИФІКАЦІЯ ОБЛІКОВОЇ ІНФОРМАЦІЇ:

Слайд 25КЛАСИФІКАЦІЯ ОБЛІКОВОЇ ІНФОРМАЦІЇ:

КЛАСИФІКАЦІЯ ОБЛІКОВОЇ ІНФОРМАЦІЇ:

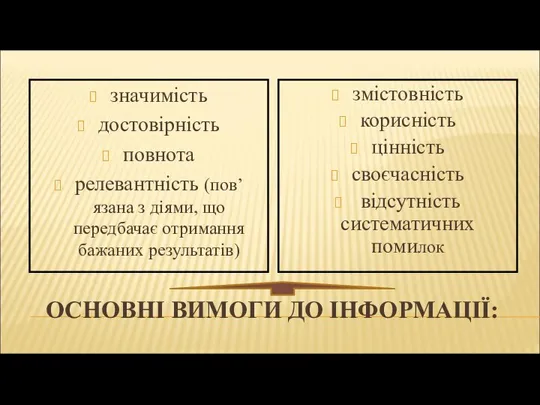

Слайд 26ОСНОВНІ ВИМОГИ ДО ІНФОРМАЦІЇ:

значимість

достовірність

повнота

релевантність (пов’язана з діями, що передбачає отримання бажаних результатів)

змістовність

корисність

цінність

своєчасність

ОСНОВНІ ВИМОГИ ДО ІНФОРМАЦІЇ:

значимість

достовірність

повнота

релевантність (пов’язана з діями, що передбачає отримання бажаних результатів)

змістовність

корисність

цінність

своєчасність

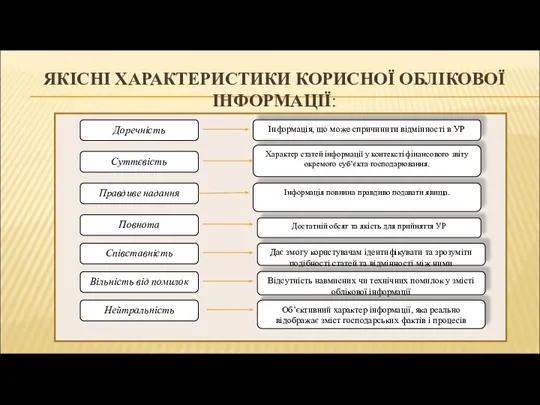

Слайд 27ЯКІСНІ ХАРАКТЕРИСТИКИ КОРИСНОЇ ОБЛІКОВОЇ ІНФОРМАЦІЇ:

Доречність

Інформація, що може спричинити відмінності в УР

Характер статей

ЯКІСНІ ХАРАКТЕРИСТИКИ КОРИСНОЇ ОБЛІКОВОЇ ІНФОРМАЦІЇ:

Доречність

Інформація, що може спричинити відмінності в УР

Характер статей

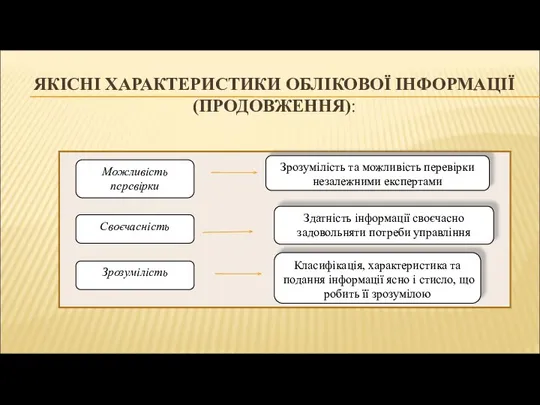

Слайд 28ЯКІСНІ ХАРАКТЕРИСТИКИ ОБЛІКОВОЇ ІНФОРМАЦІЇ (ПРОДОВЖЕННЯ):

Можливість перевірки

Зрозумілість та можливість перевірки незалежними експертами

Здатність

ЯКІСНІ ХАРАКТЕРИСТИКИ ОБЛІКОВОЇ ІНФОРМАЦІЇ (ПРОДОВЖЕННЯ):

Можливість перевірки

Зрозумілість та можливість перевірки незалежними експертами

Здатність

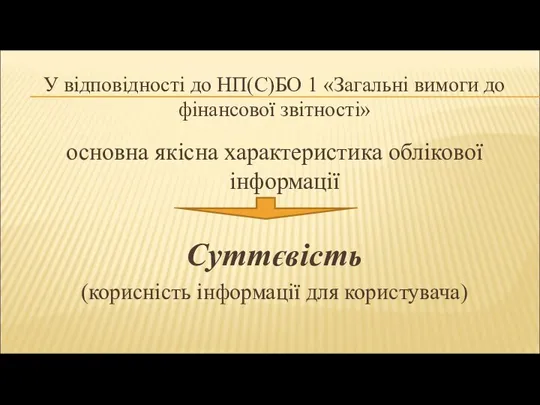

Слайд 29У відповідності до НП(С)БО 1 «Загальні вимоги до фінансової звітності»

основна якісна характеристика

У відповідності до НП(С)БО 1 «Загальні вимоги до фінансової звітності»

основна якісна характеристика

Слайд 303. Роль і значення бухгалтерського обліку в управлінні підприємством.

Слайд 31БУХГАЛТЕРСЬКИЙ ОБЛІК -

це процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі

БУХГАЛТЕРСЬКИЙ ОБЛІК -

це процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі

Слайд 32

Бухгалтерський облік за сучасних умов – інструмент, що об'єднує такі види діяльності:

Бухгалтерський облік за сучасних умов – інструмент, що об'єднує такі види діяльності:

Слайд 33СКЛАДОВІ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Складові БО:

Управлінський облік

Фінансовий облік

Податковий облік

Соціальний облік

Екологічний облік

СКЛАДОВІ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Складові БО:

Управлінський облік

Фінансовий облік

Податковий облік

Соціальний облік

Екологічний облік

Слайд 34Фінансовий облік

накопичує та систематизує інформацію про активи, капітал, зобов’язання, забезпечує формування бухгалтерських

накопичує та систематизує інформацію про активи, капітал, зобов’язання, забезпечує формування бухгалтерських

Слайд 35Управлінський облік

накопичує та систематизує інформацію про витрати підприємства з метою прийняття дієвих

накопичує та систематизує інформацію про витрати підприємства з метою прийняття дієвих

Слайд 36Податковий облік

окремий функціональний облік, організований з метою посилення контрольно-аналітичної функції обліку правильності

окремий функціональний облік, організований з метою посилення контрольно-аналітичної функції обліку правильності

Слайд 37Екологічний облік

частина бухгалтерського обліку, яка формує інформацію, необхідну для прийняття екологічних управлінських

частина бухгалтерського обліку, яка формує інформацію, необхідну для прийняття екологічних управлінських

Слайд 38Соціальний облік

частина бухгалтерського обліку, яка накопичує і систематизує інформацію про соціальну активність

частина бухгалтерського обліку, яка накопичує і систематизує інформацію про соціальну активність

Слайд 39СУЧАСНІ ФУНКЦІЇ ОБЛІКУ

Функції обліку:

Екпертно-аналітична

Надання впевненості (адвокати впевненості)

Бізнес-трансформація

(архітектори організаційних змін)

Бізнес-навігація

Цифрове плеймейкерство

Інтеграція у світовий

СУЧАСНІ ФУНКЦІЇ ОБЛІКУ

Функції обліку:

Екпертно-аналітична

Надання впевненості (адвокати впевненості)

Бізнес-трансформація

(архітектори організаційних змін)

Бізнес-навігація

Цифрове плеймейкерство

Інтеграція у світовий

Слайд 40УПРАВЛІННЯ -

це цілеспрямований процес впливу суб’єкта на об’єкт з метою збереження

УПРАВЛІННЯ -

це цілеспрямований процес впливу суб’єкта на об’єкт з метою збереження

Слайд 41Основні об'єкти облікового забезпечення процесу управління:

відповідність діючої нормативно-правової бази бухгалтерського обліку,

формування ефективної

відповідність діючої нормативно-правової бази бухгалтерського обліку,

формування ефективної

Слайд 42Основні завдання БО у забезпеченні процесу управління:

безперервне, суцільне, взаємопов’язане та документальне відображення

безперервне, суцільне, взаємопов’язане та документальне відображення

Слайд 43Головна мета бухгалтерського обліку у системі управління підприємством

- формування якісної, повної,

Головна мета бухгалтерського обліку у системі управління підприємством

- формування якісної, повної,

Слайд 44Бухгалтерський облік з позицій управління -

це процес виявлення, вимірювання, накопичення, аналізу, підготовки,

Бухгалтерський облік з позицій управління -

це процес виявлення, вимірювання, накопичення, аналізу, підготовки,

Слайд 45+ звітність підприємства

+ звітність підприємства

Синапс жіктелуі, құрылысы. Синапстарда қозудың өтуі. ПСҚП пайда болу механизмі

Синапс жіктелуі, құрылысы. Синапстарда қозудың өтуі. ПСҚП пайда болу механизмі Трубчатые макаронные изделия

Трубчатые макаронные изделия Звёздное небо (1 класс)

Звёздное небо (1 класс) Площадь прямоугольного треугольника: алгоритм нахождения площади треугольника

Площадь прямоугольного треугольника: алгоритм нахождения площади треугольника Судьба человека в истории края.

Судьба человека в истории края. Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)

Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)  Глоссарий по основным понятиям внутреннего контроля

Глоссарий по основным понятиям внутреннего контроля Воды суши. Реки

Воды суши. Реки Урок литературного чтения

Урок литературного чтения Роза

Роза 10 години в 10 минути Христина Машкова “Четиринадесети рекламен форум”

10 години в 10 минути Христина Машкова “Четиринадесети рекламен форум” Анализ простоя местных вагонов

Анализ простоя местных вагонов Подготовка ОУ к введению ФГОС ООО: от теоретических вопросов к практической реализации

Подготовка ОУ к введению ФГОС ООО: от теоретических вопросов к практической реализации Почему табак называют ядом

Почему табак называют ядом Презентация на тему Теория множественности интеллекта

Презентация на тему Теория множественности интеллекта Яндекс.Директ: эффективное управление рекламными кампаниями Минск, 14 октября 2010г.

Яндекс.Директ: эффективное управление рекламными кампаниями Минск, 14 октября 2010г. С 8 Марта, Дорогие женщины!!!

С 8 Марта, Дорогие женщины!!! О стимулирующих выплатах

О стимулирующих выплатах Презентация на тему Покровы тела Сравнительная характеристика

Презентация на тему Покровы тела Сравнительная характеристика  Economic and social conditions in the 11-12

Economic and social conditions in the 11-12  Отчет НИР «Разработка условий воздушной перевозки пассажиров-инвалидов, неспособных передвигаться самостоятельно»

Отчет НИР «Разработка условий воздушной перевозки пассажиров-инвалидов, неспособных передвигаться самостоятельно» Защита Отечества – долг, обязанность или призвание?

Защита Отечества – долг, обязанность или призвание? Удмуртский национальный праздник Гербер

Удмуртский национальный праздник Гербер Забайкальская дирекция тяги

Забайкальская дирекция тяги Культура Японии

Культура Японии ОПТИМИЗАЦИЯ НЕСТАЦИОНАРНЫХ ЗАДАЧ КОМБИНАТОРНОГО ТИПА С ПОМОЩЬЮ ГЕНЕТИЧЕСКИХ АЛГОРИТМОВ Д.И.Батищев, Е.А.Неймарк, Н.В. Старостин 200

ОПТИМИЗАЦИЯ НЕСТАЦИОНАРНЫХ ЗАДАЧ КОМБИНАТОРНОГО ТИПА С ПОМОЩЬЮ ГЕНЕТИЧЕСКИХ АЛГОРИТМОВ Д.И.Батищев, Е.А.Неймарк, Н.В. Старостин 200 КУДА ПОЙТИ УЧИТЬСЯ?

КУДА ПОЙТИ УЧИТЬСЯ? УЧЕБНО – МЕТОДИЧЕСКОЕ ПОСОБИЕ «ТРАДИЦИОННЫЙ БЫТ В РУССКОМ ДОМЕ»

УЧЕБНО – МЕТОДИЧЕСКОЕ ПОСОБИЕ «ТРАДИЦИОННЫЙ БЫТ В РУССКОМ ДОМЕ»