- Тема 2: Доходы и расходы организации, формирование финансового результата и его планирование.

Содержание

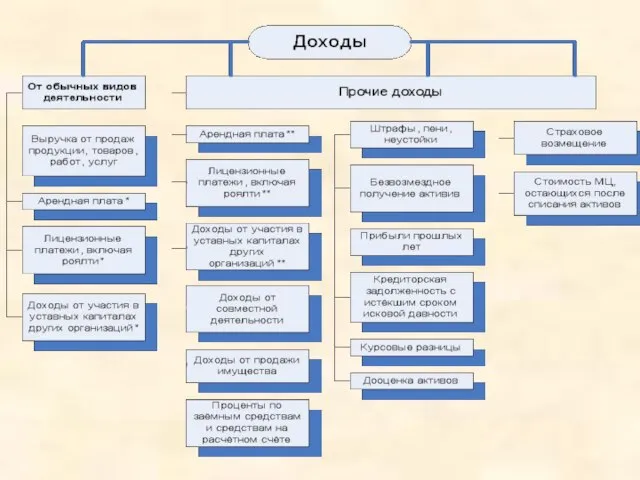

- 2. В соответствии с ПБУ 9/99 доходы организации в зависимости от их характера, условий получения и предмета

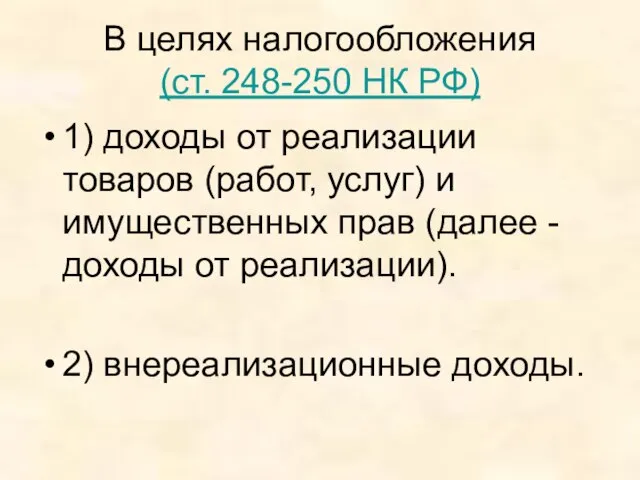

- 4. В целях налогообложения (ст. 248-250 НК РФ) 1) доходы от реализации товаров (работ, услуг) и имущественных

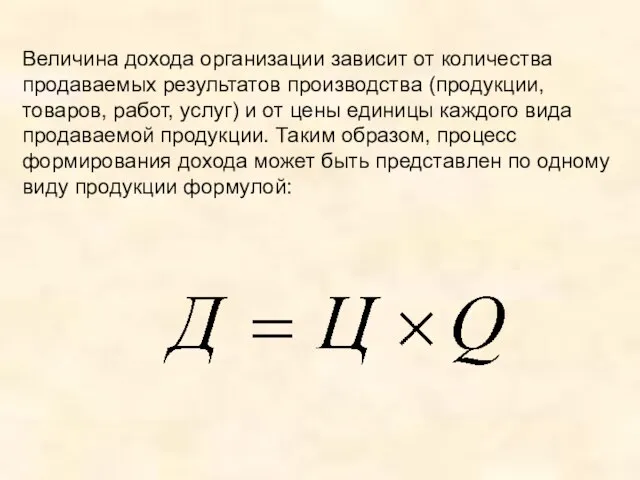

- 5. Величина дохода организации зависит от количества продаваемых результатов производства (продукции, товаров, работ, услуг) и от цены

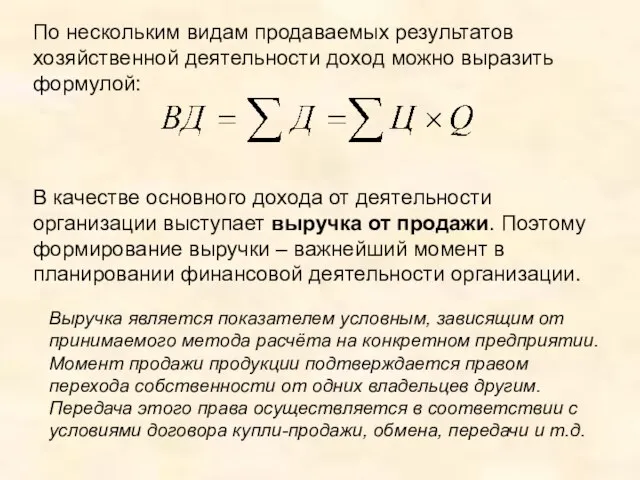

- 6. По нескольким видам продаваемых результатов хозяйственной деятельности доход можно выразить формулой: В качестве основного дохода от

- 7. Выручка, поступившая на счета предприятия и в кассу, как правило, используется на оплату счетов поставщиков. Из

- 8. Прежде всего, на величину выручки влияет принятый способ ценообразования, который в свою очередь является количественным обоснованием

- 9. Планирование дохода организации В зависимости от целей планирования доход от продажи продукции (работ, услуг) можно планировать:

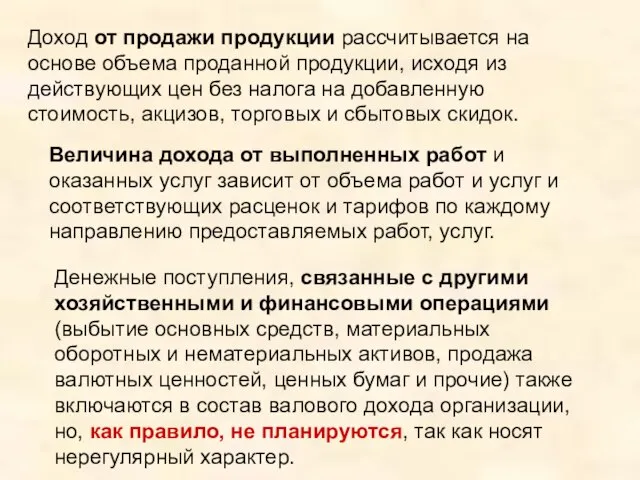

- 10. Доход от продажи продукции рассчитывается на основе объема проданной продукции, исходя из действующих цен без налога

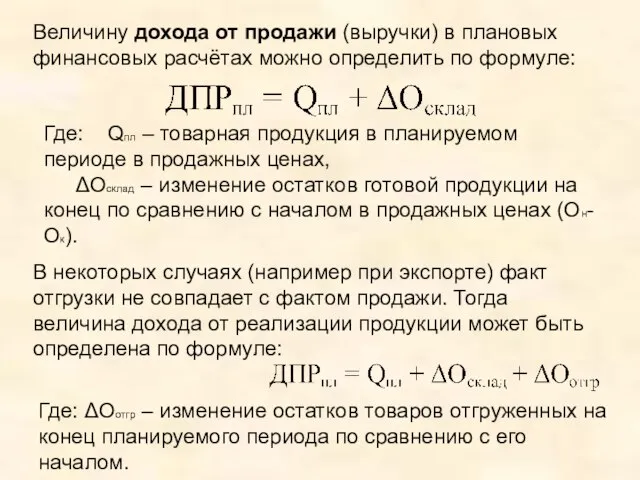

- 11. Величину дохода от продажи (выручки) в плановых финансовых расчётах можно определить по формуле: Где: Qпл –

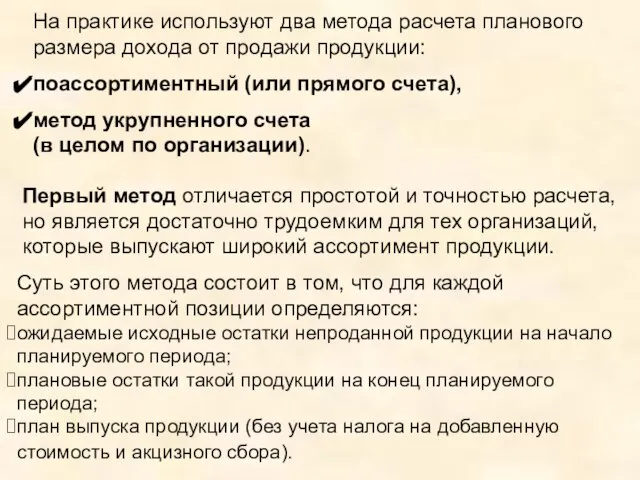

- 12. На практике используют два метода расчета планового размера дохода от продажи продукции: поассортиментный (или прямого счета),

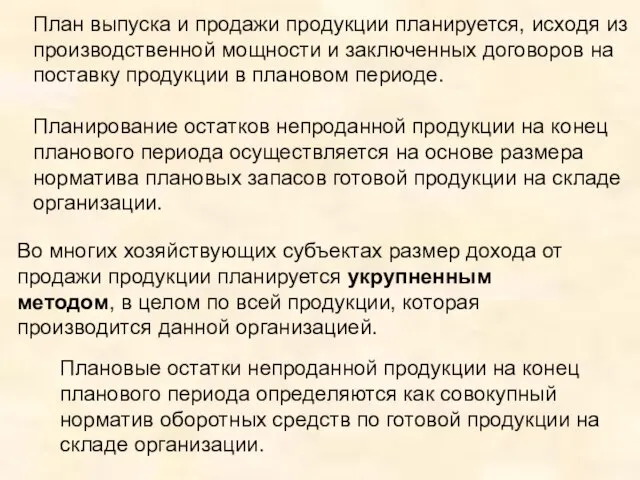

- 13. План выпуска и продажи продукции планируется, исходя из производственной мощности и заключенных договоров на поставку продукции

- 14. Экономическое содержание и классификация затрат и расходов предприятия. Организации в процессе своей деятельности, осуществляемой на основе

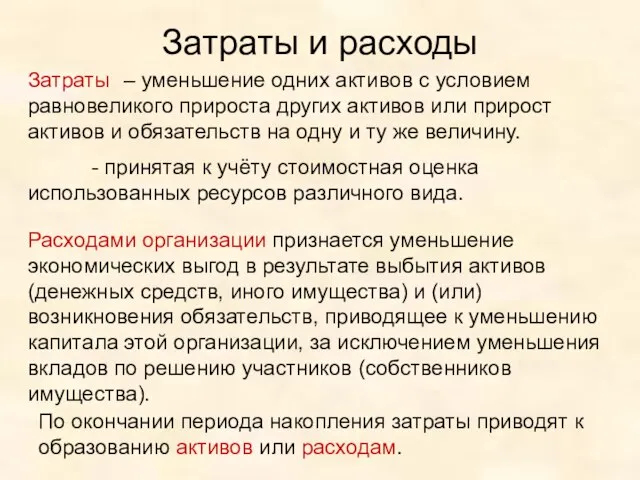

- 15. Затраты и расходы Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного

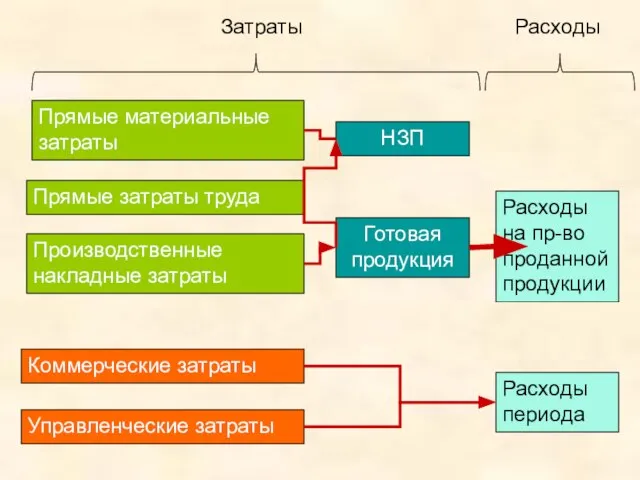

- 16. Прямые материальные затраты Прямые затраты труда Производственные накладные затраты Коммерческие затраты Управленческие затраты НЗП Готовая продукция

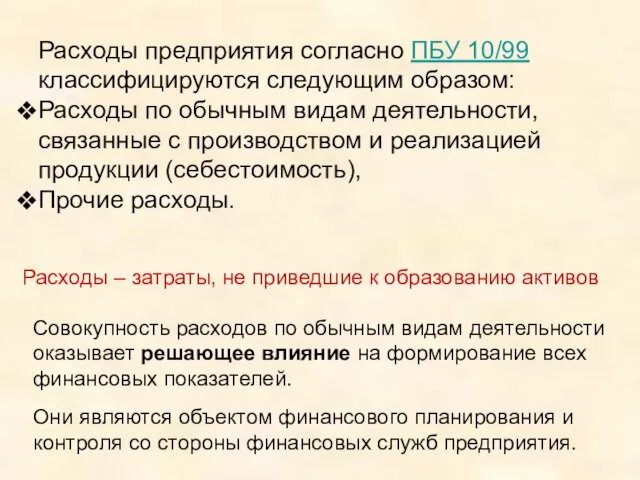

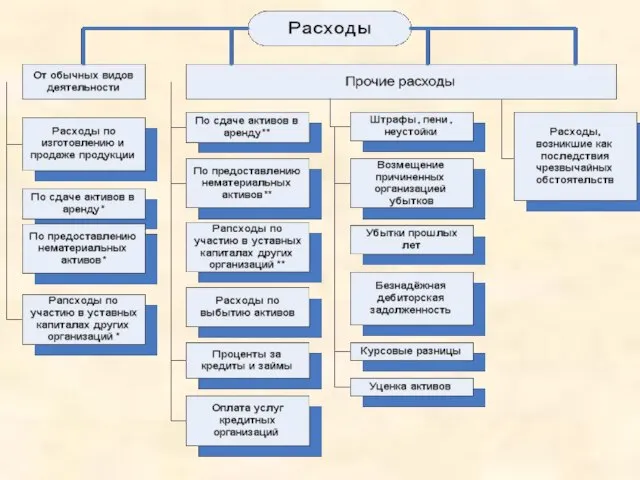

- 17. Расходы предприятия согласно ПБУ 10/99 классифицируются следующим образом: Расходы по обычным видам деятельности, связанные с производством

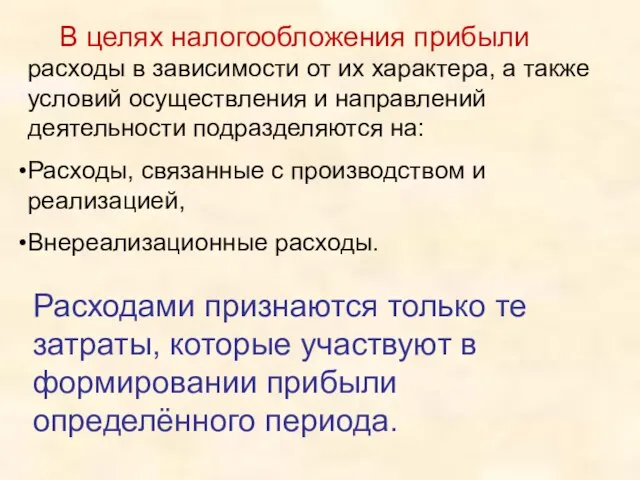

- 19. В целях налогообложения прибыли расходы в зависимости от их характера, а также условий осуществления и направлений

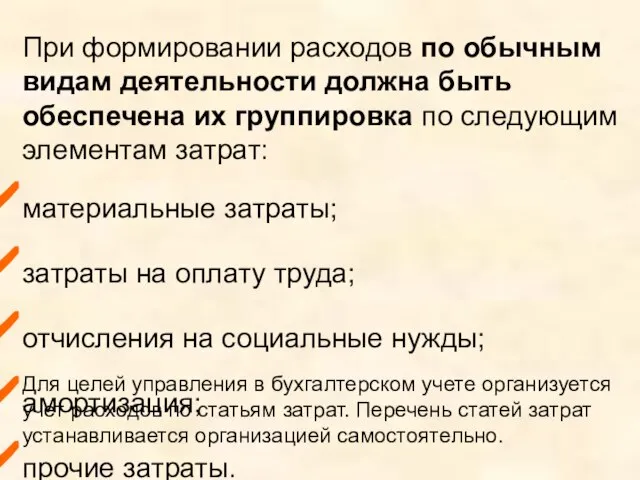

- 20. При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам затрат:

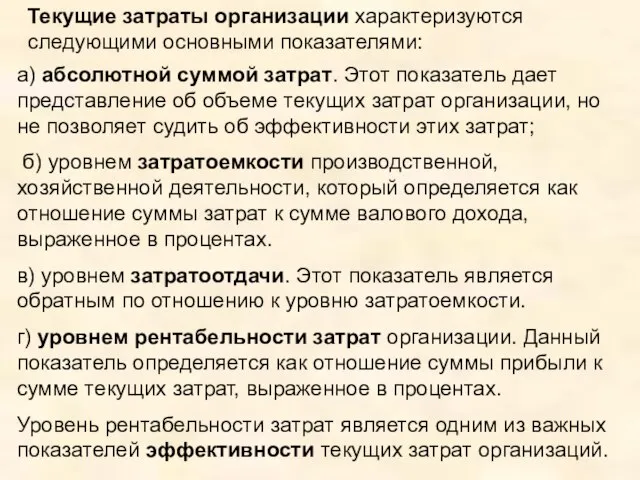

- 21. Текущие затраты организации характеризуются следующими основными показателями: а) абсолютной суммой затрат. Этот показатель дает представление об

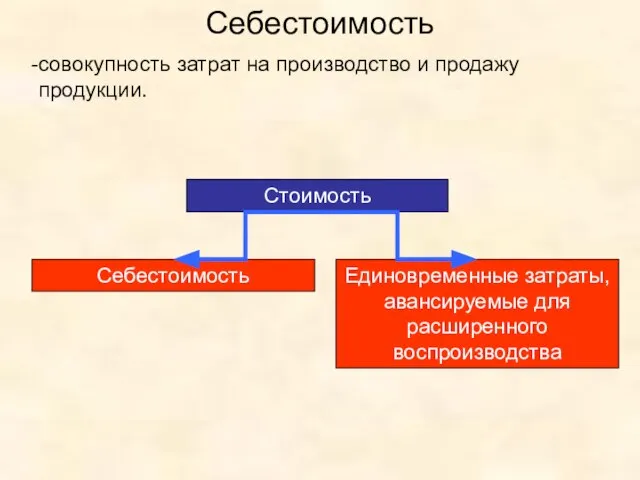

- 22. Себестоимость совокупность затрат на производство и продажу продукции. Стоимость Себестоимость Единовременные затраты, авансируемые для расширенного воспроизводства

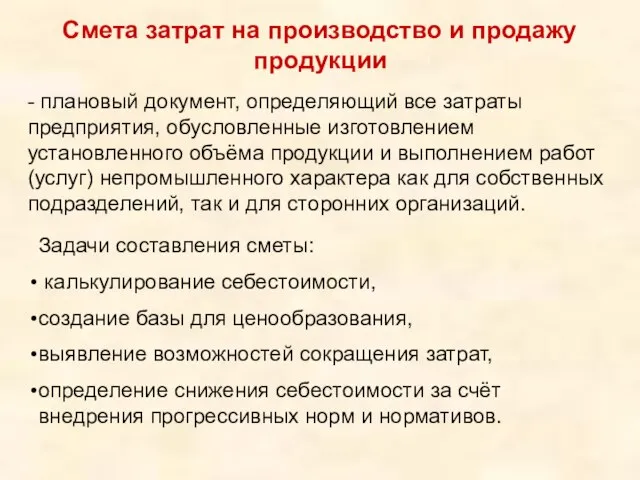

- 23. Смета затрат на производство и продажу продукции - плановый документ, определяющий все затраты предприятия, обусловленные изготовлением

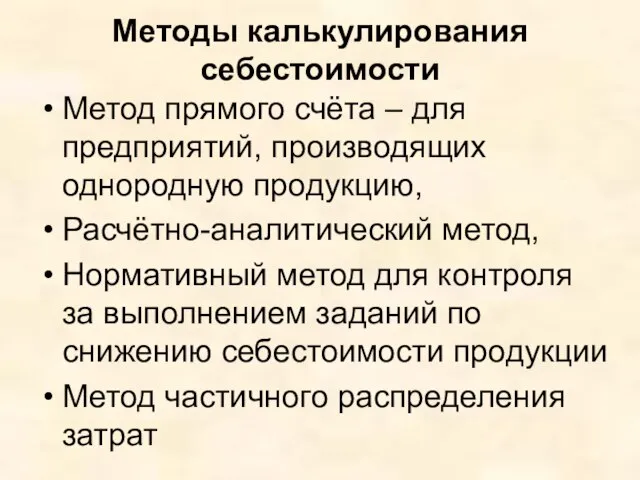

- 24. Методы калькулирования себестоимости Метод прямого счёта – для предприятий, производящих однородную продукцию, Расчётно-аналитический метод, Нормативный метод

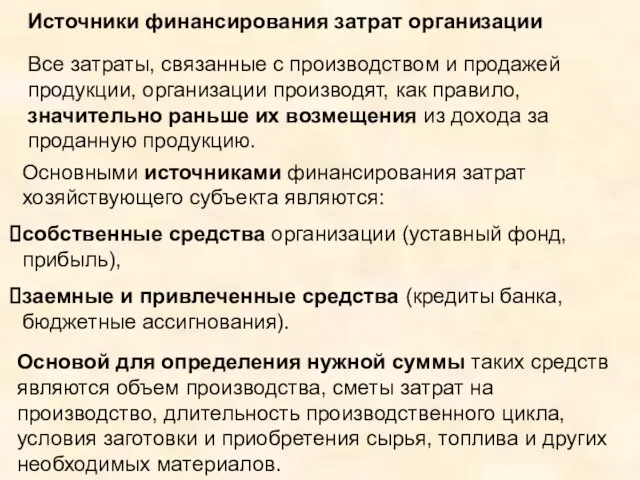

- 25. Источники финансирования затрат организации Все затраты, связанные с производством и продажей продукции, организации производят, как правило,

- 26. Организации осуществляют также затраты на социально-культурные мероприятия, направленные на: повышение квалификации работников, подготовку кадров, улучшение социально-культурных

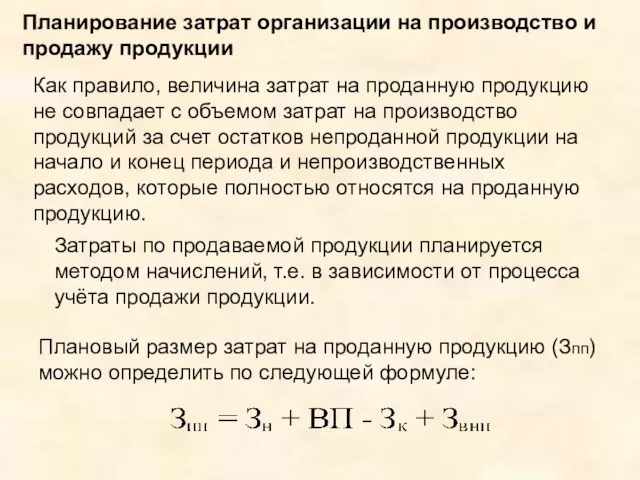

- 27. Планирование затрат организации на производство и продажу продукции Как правило, величина затрат на проданную продукцию не

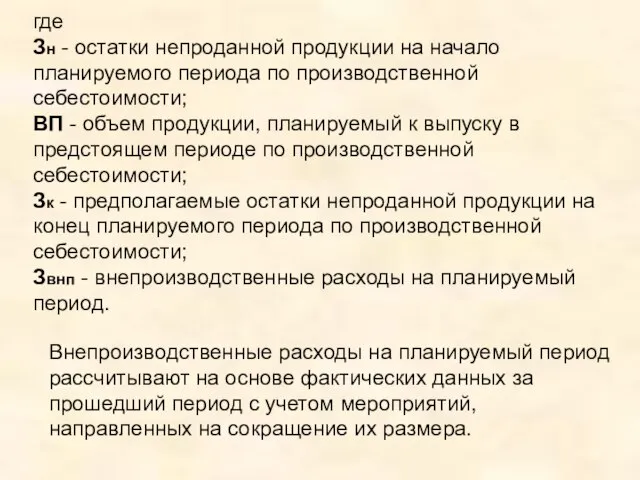

- 28. где Зн - остатки непроданной продукции на начало планируемого периода по производственной себестоимости; ВП - объем

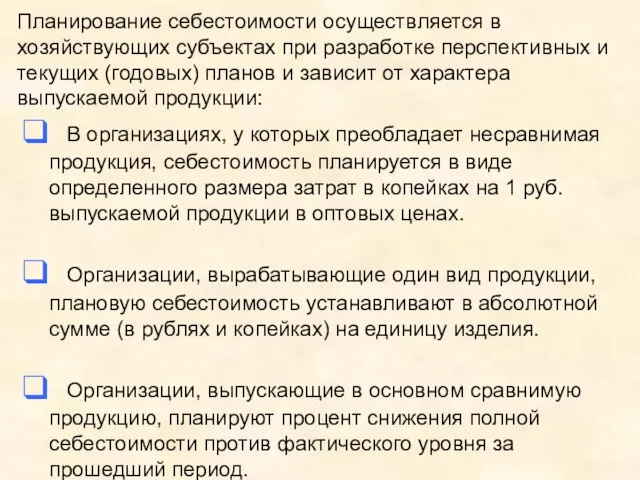

- 29. Планирование себестоимости осуществляется в хозяйствующих субъектах при разработке перспективных и текущих (годовых) планов и зависит от

- 30. Прибыль организации. Её содержание, формирование и планирование. Прежде всего, прибыль необходимо рассматривать как экономическую категорию, представляющую

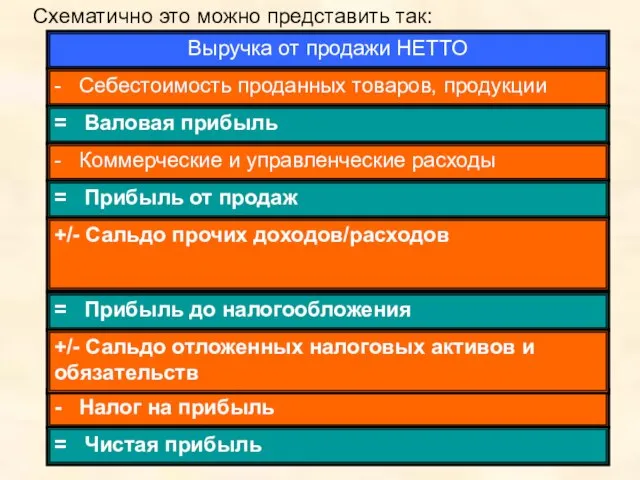

- 31. Схематично это можно представить так: Выручка от продажи НЕТТО - Себестоимость проданных товаров, продукции = Валовая

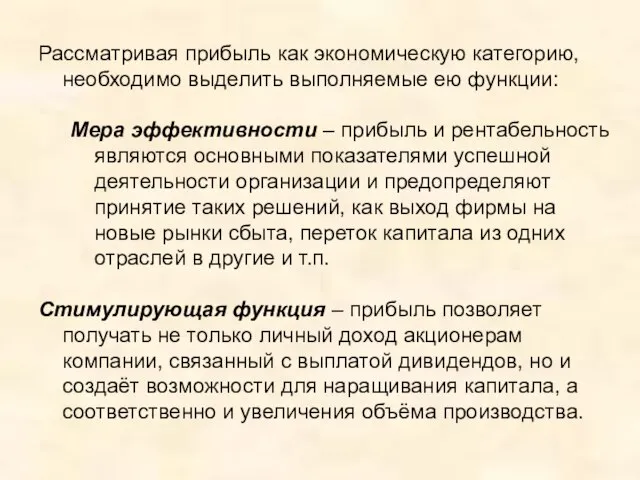

- 32. Рассматривая прибыль как экономическую категорию, необходимо выделить выполняемые ею функции: Мера эффективности – прибыль и рентабельность

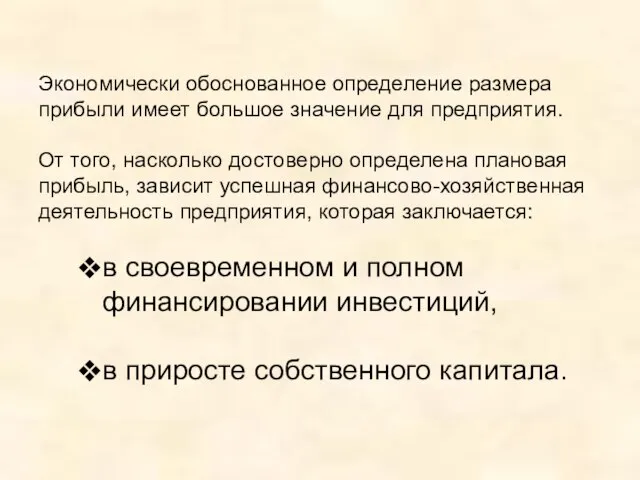

- 33. Экономически обоснованное определение размера прибыли имеет большое значение для предприятия. От того, насколько достоверно определена плановая

- 34. Планирование прибыли Являясь главной движущей силой рыночной экономики, прибыль обеспечивает интересы государства, собственников и персонала организации.

- 35. Таким образом, планирование прибыли должно быть нацелено на выявление внутрихозяйственных резервов производства на основе более рационального

- 36. Прибыль планируется отдельно по видам деятельности: от продажи товарной продукции, от прочих операций. От правильности определения

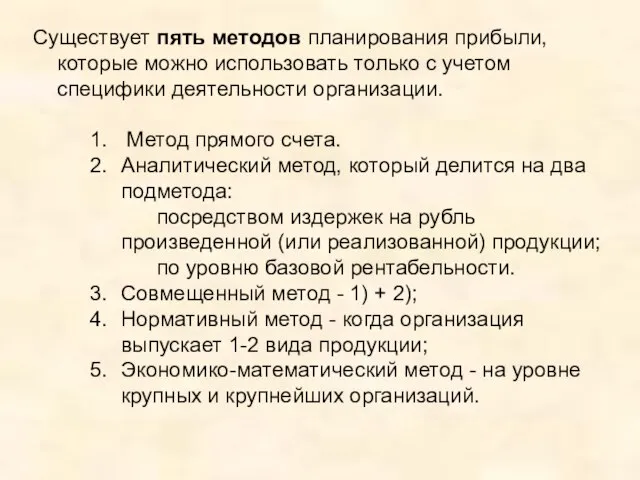

- 37. Существует пять методов планирования прибыли, которые можно использовать только с учетом специфики деятельности организации. Метод прямого

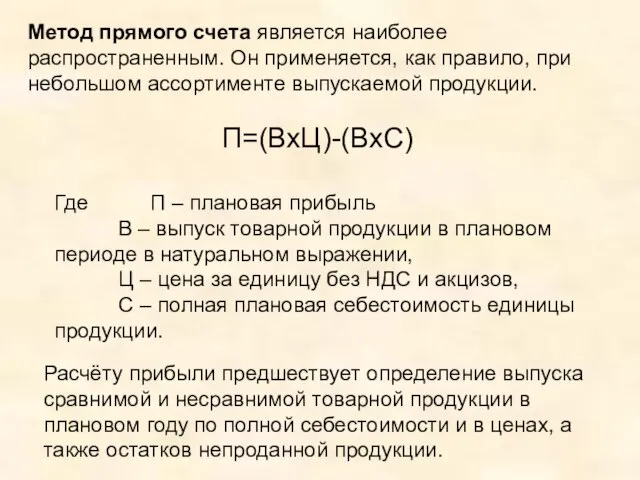

- 38. Метод прямого счета является наиболее распространенным. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. П=(ВхЦ)-(ВхС)

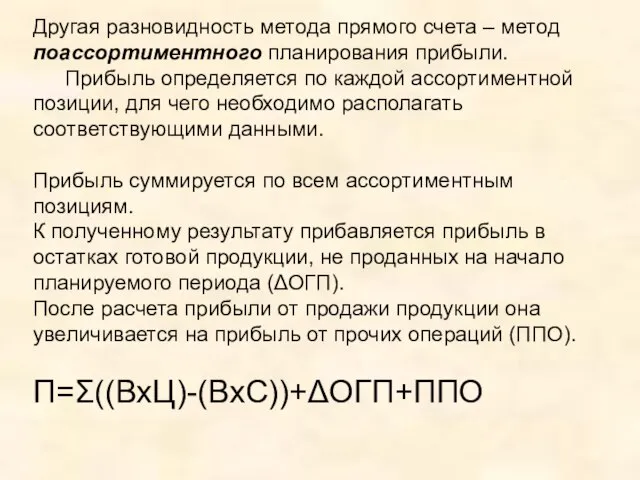

- 39. Другая разновидность метода прямого счета – метод поассортиментного планирования прибыли. Прибыль определяется по каждой ассортиментной позиции,

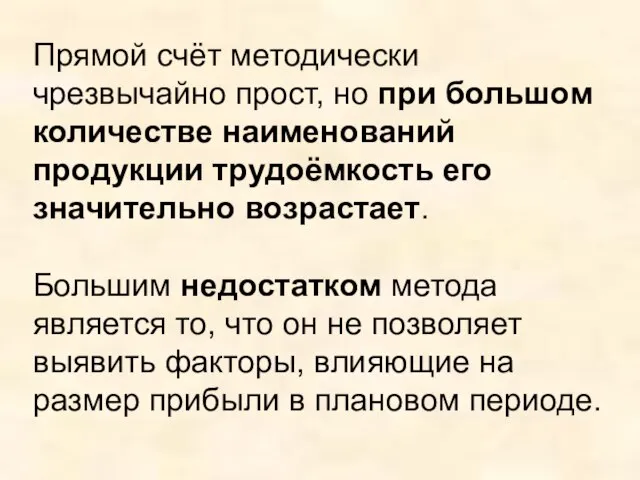

- 40. Прямой счёт методически чрезвычайно прост, но при большом количестве наименований продукции трудоёмкость его значительно возрастает. Большим

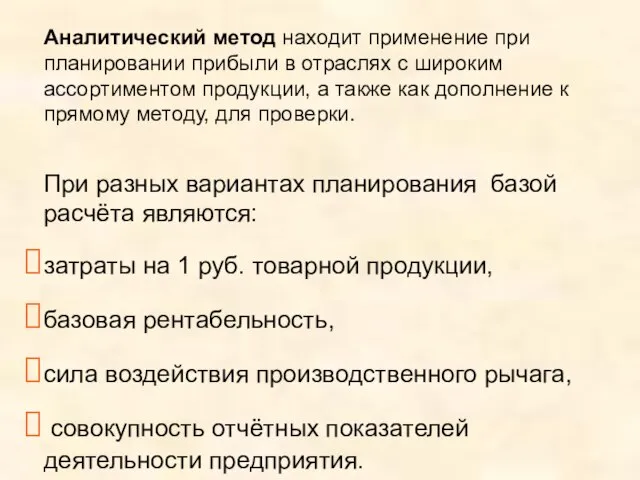

- 41. Аналитический метод находит применение при планировании прибыли в отраслях с широким ассортиментом продукции, а также как

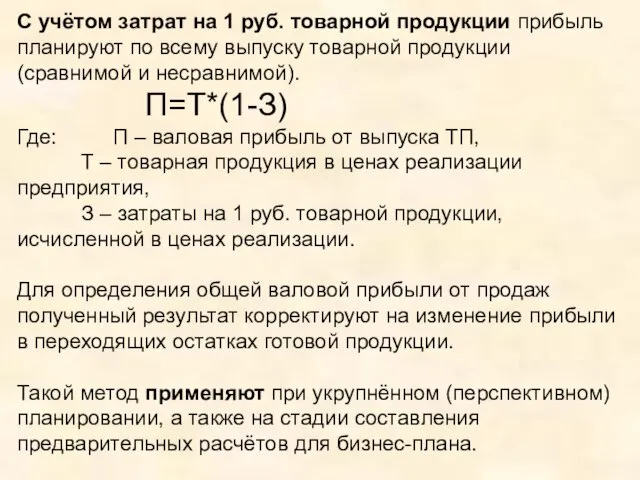

- 42. С учётом затрат на 1 руб. товарной продукции прибыль планируют по всему выпуску товарной продукции (сравнимой

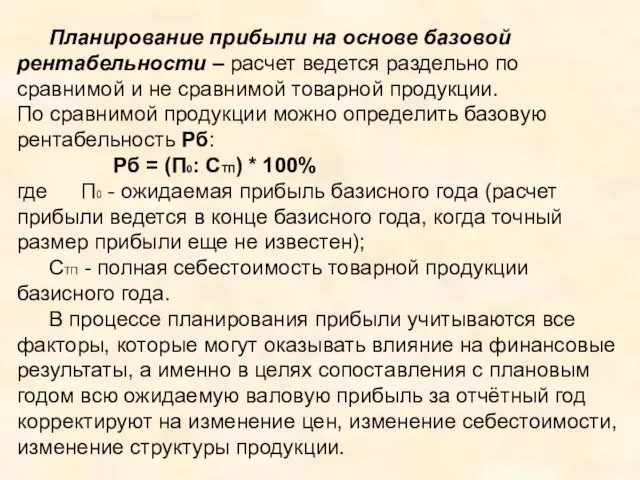

- 43. Планирование прибыли на основе базовой рентабельности – расчет ведется раздельно по сравнимой и не сравнимой товарной

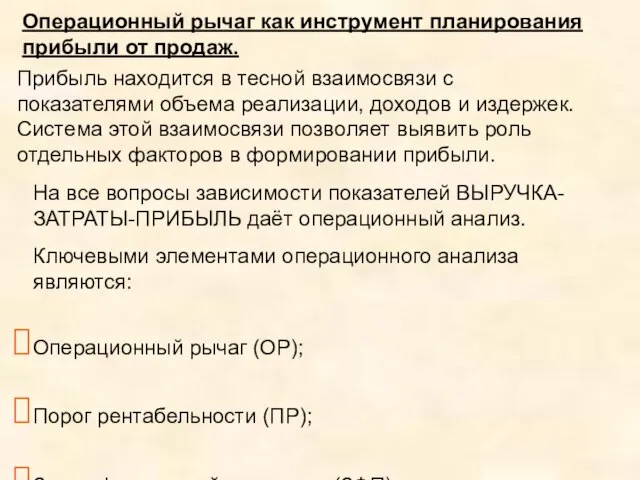

- 44. Операционный рычаг как инструмент планирования прибыли от продаж. Прибыль находится в тесной взаимосвязи с показателями объема

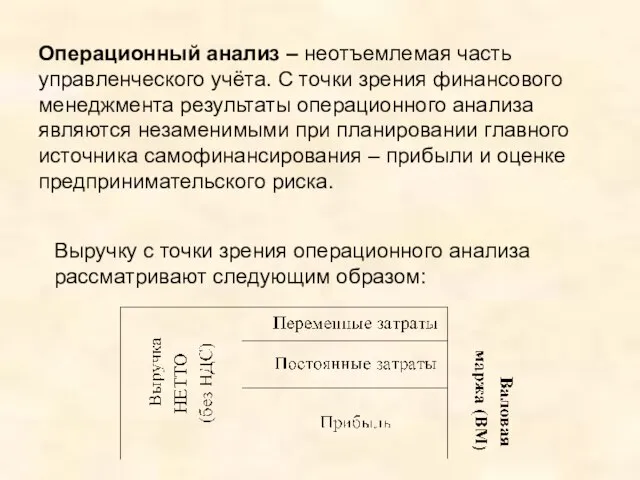

- 45. Операционный анализ – неотъемлемая часть управленческого учёта. С точки зрения финансового менеджмента результаты операционного анализа являются

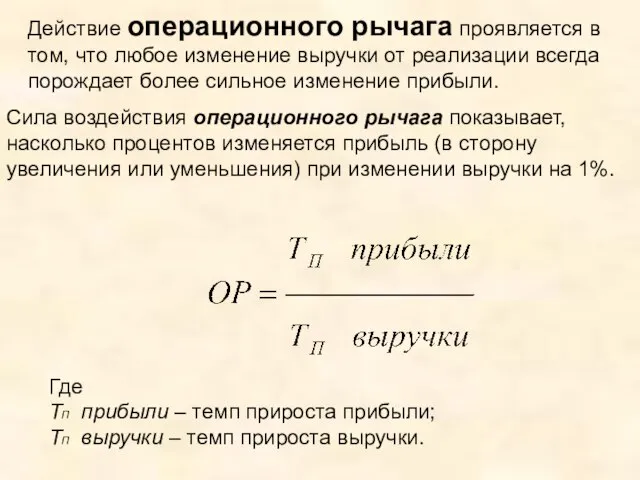

- 46. Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное

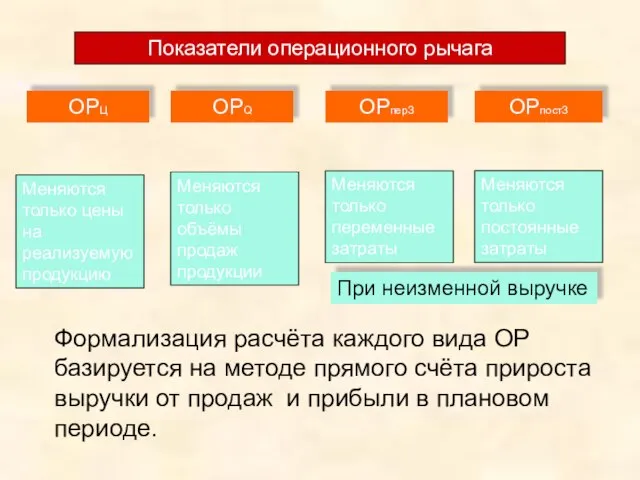

- 47. Показатели операционного рычага ОРЦ ОРQ ОРперЗ ОРпостЗ Меняются только цены на реализуемую продукцию Меняются только объёмы

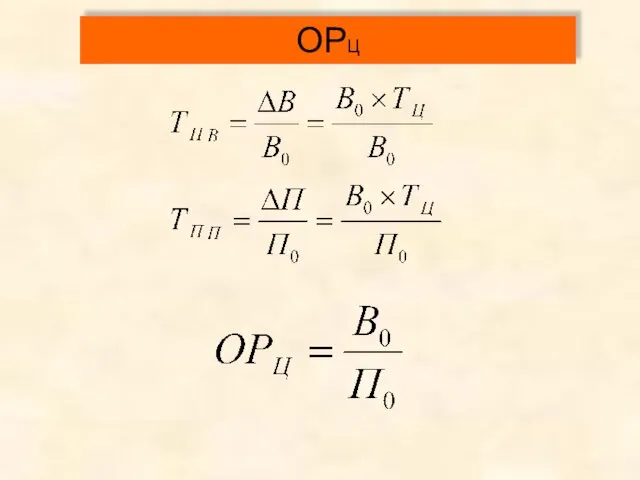

- 48. ОРЦ

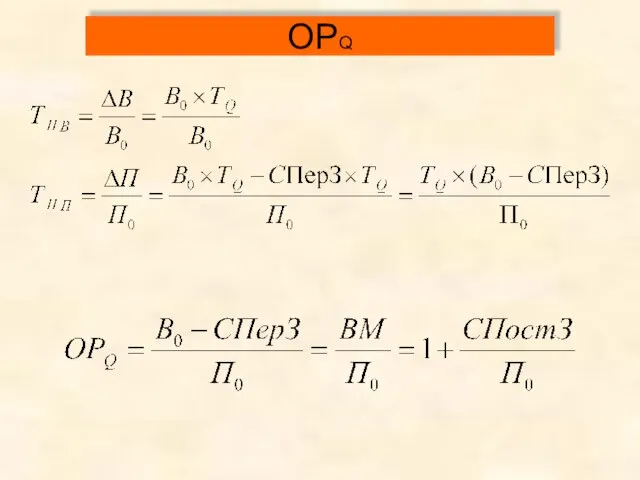

- 49. ОРQ

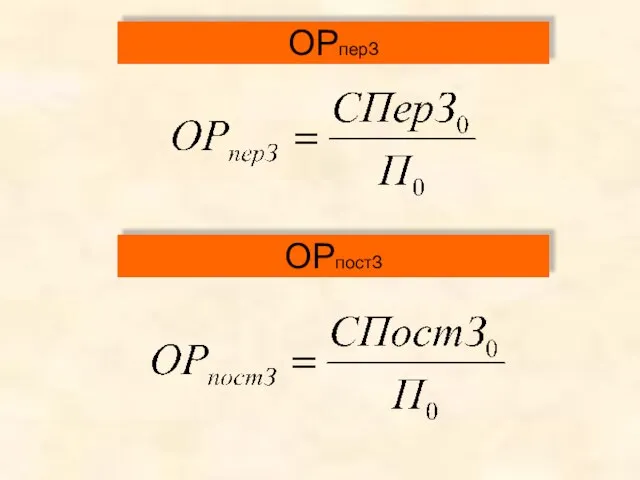

- 50. ОРперЗ ОРпостЗ

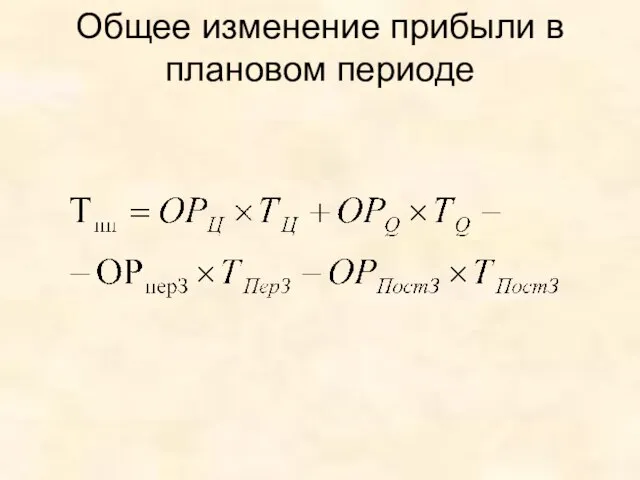

- 51. Общее изменение прибыли в плановом периоде

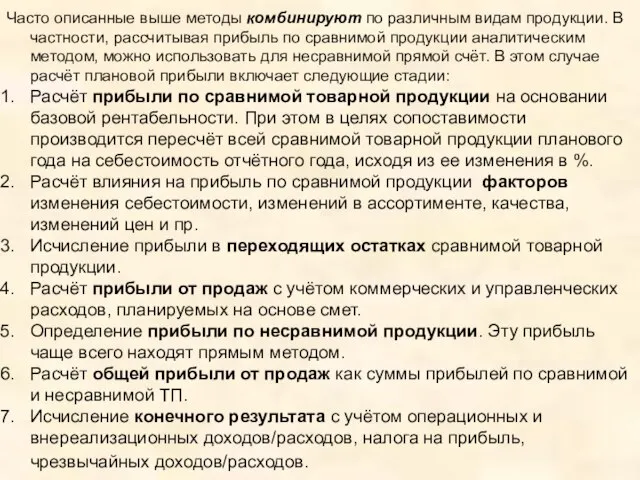

- 52. Часто описанные выше методы комбинируют по различным видам продукции. В частности, рассчитывая прибыль по сравнимой продукции

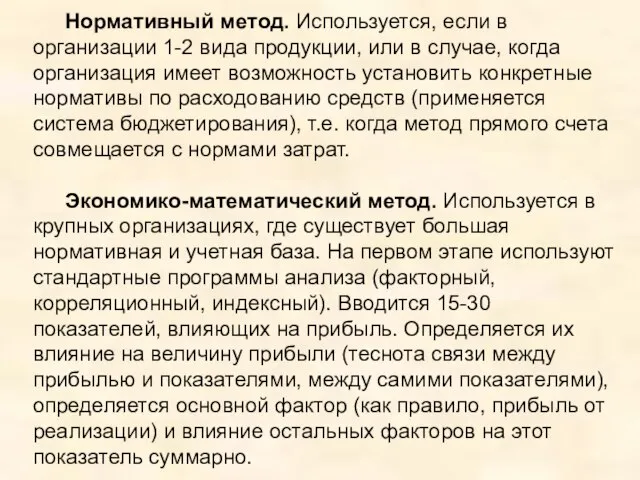

- 53. Нормативный метод. Используется, если в организации 1-2 вида продукции, или в случае, когда организация имеет возможность

- 55. Скачать презентацию

Слайд 4В целях налогообложения

(ст. 248-250 НК РФ)

1) доходы от реализации товаров (работ, услуг)

В целях налогообложения

(ст. 248-250 НК РФ)

1) доходы от реализации товаров (работ, услуг)

Слайд 5Величина дохода организации зависит от количества продаваемых результатов производства (продукции, товаров, работ,

Величина дохода организации зависит от количества продаваемых результатов производства (продукции, товаров, работ,

Слайд 6По нескольким видам продаваемых результатов хозяйственной деятельности доход можно выразить формулой:

В

По нескольким видам продаваемых результатов хозяйственной деятельности доход можно выразить формулой:

В

Слайд 7Выручка, поступившая на счета предприятия и в кассу, как правило, используется на

Выручка, поступившая на счета предприятия и в кассу, как правило, используется на

Слайд 8Прежде всего, на величину выручки влияет принятый способ ценообразования, который в свою

Прежде всего, на величину выручки влияет принятый способ ценообразования, который в свою

Слайд 9Планирование дохода организации

В зависимости от целей планирования доход от продажи продукции (работ,

Планирование дохода организации

В зависимости от целей планирования доход от продажи продукции (работ,

Слайд 10Доход от продажи продукции рассчитывается на основе объема проданной продукции, исходя из

Доход от продажи продукции рассчитывается на основе объема проданной продукции, исходя из

Слайд 11Величину дохода от продажи (выручки) в плановых финансовых расчётах можно определить по

Величину дохода от продажи (выручки) в плановых финансовых расчётах можно определить по

Слайд 12На практике используют два метода расчета планового размера дохода от продажи продукции:

На практике используют два метода расчета планового размера дохода от продажи продукции:

Слайд 13План выпуска и продажи продукции планируется, исходя из производственной мощности и заключенных

План выпуска и продажи продукции планируется, исходя из производственной мощности и заключенных

Слайд 14Экономическое содержание и классификация затрат и расходов предприятия.

Организации в процессе своей

Экономическое содержание и классификация затрат и расходов предприятия.

Организации в процессе своей

Слайд 15Затраты и расходы

Расходами организации признается уменьшение экономических выгод в результате выбытия активов

Затраты и расходы

Расходами организации признается уменьшение экономических выгод в результате выбытия активов

Слайд 16Прямые материальные затраты

Прямые затраты труда

Производственные накладные затраты

Коммерческие затраты

Управленческие затраты

НЗП

Готовая продукция

Расходы на пр-во

Прямые материальные затраты

Прямые затраты труда

Производственные накладные затраты

Коммерческие затраты

Управленческие затраты

НЗП

Готовая продукция

Расходы на пр-во

Слайд 17Расходы предприятия согласно ПБУ 10/99 классифицируются следующим образом:

Расходы по обычным видам деятельности,

Расходы предприятия согласно ПБУ 10/99 классифицируются следующим образом:

Расходы по обычным видам деятельности,

Слайд 19 В целях налогообложения прибыли расходы в зависимости от их характера, а также

В целях налогообложения прибыли расходы в зависимости от их характера, а также

Слайд 20При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка

Слайд 21Текущие затраты организации характеризуются следующими основными показателями:

а) абсолютной суммой затрат. Этот

Текущие затраты организации характеризуются следующими основными показателями:

а) абсолютной суммой затрат. Этот

Слайд 22Себестоимость

совокупность затрат на производство и продажу продукции.

Стоимость

Себестоимость

Единовременные затраты, авансируемые для расширенного

Себестоимость

совокупность затрат на производство и продажу продукции.

Стоимость

Себестоимость

Единовременные затраты, авансируемые для расширенного

Слайд 23Смета затрат на производство и продажу продукции

- плановый документ, определяющий все затраты

Смета затрат на производство и продажу продукции

- плановый документ, определяющий все затраты

Слайд 24Методы калькулирования себестоимости

Метод прямого счёта – для предприятий, производящих однородную продукцию,

Расчётно-аналитический метод,

Нормативный

Методы калькулирования себестоимости

Метод прямого счёта – для предприятий, производящих однородную продукцию,

Расчётно-аналитический метод,

Нормативный

Слайд 25Источники финансирования затрат организации

Все затраты, связанные с производством и продажей продукции,

Источники финансирования затрат организации

Все затраты, связанные с производством и продажей продукции,

Слайд 26Организации осуществляют также затраты на социально-культурные мероприятия, направленные на:

повышение квалификации работников,

Организации осуществляют также затраты на социально-культурные мероприятия, направленные на:

повышение квалификации работников,

Слайд 27Планирование затрат организации на производство и продажу продукции

Как правило, величина затрат

Планирование затрат организации на производство и продажу продукции

Как правило, величина затрат

Слайд 28где

Зн - остатки непроданной продукции на начало планируемого периода по производственной

где

Зн - остатки непроданной продукции на начало планируемого периода по производственной

Слайд 29Планирование себестоимости осуществляется в хозяйствующих субъектах при разработке перспективных и текущих (годовых)

Планирование себестоимости осуществляется в хозяйствующих субъектах при разработке перспективных и текущих (годовых)

Слайд 30Прибыль организации. Её содержание, формирование и планирование.

Прежде всего, прибыль необходимо рассматривать как

Прибыль организации. Её содержание, формирование и планирование.

Прежде всего, прибыль необходимо рассматривать как

Слайд 31Схематично это можно представить так:

Выручка от продажи НЕТТО

- Себестоимость проданных товаров, продукции

=

Схематично это можно представить так:

Выручка от продажи НЕТТО

- Себестоимость проданных товаров, продукции

=

Слайд 32Рассматривая прибыль как экономическую категорию, необходимо выделить выполняемые ею функции:

Мера эффективности –

Рассматривая прибыль как экономическую категорию, необходимо выделить выполняемые ею функции:

Мера эффективности –

Слайд 33Экономически обоснованное определение размера прибыли имеет большое значение для предприятия.

От того, насколько

Экономически обоснованное определение размера прибыли имеет большое значение для предприятия.

От того, насколько

Слайд 34Планирование прибыли

Являясь главной движущей силой рыночной экономики, прибыль обеспечивает интересы государства,

Планирование прибыли

Являясь главной движущей силой рыночной экономики, прибыль обеспечивает интересы государства,

Слайд 35Таким образом, планирование прибыли должно быть нацелено на выявление внутрихозяйственных резервов производства

Таким образом, планирование прибыли должно быть нацелено на выявление внутрихозяйственных резервов производства

Слайд 36Прибыль планируется отдельно по видам деятельности:

от продажи товарной продукции,

от прочих

Прибыль планируется отдельно по видам деятельности:

от продажи товарной продукции,

от прочих

Слайд 37Существует пять методов планирования прибыли, которые можно использовать только с учетом специфики

Существует пять методов планирования прибыли, которые можно использовать только с учетом специфики

Слайд 38Метод прямого счета является наиболее распространенным. Он применяется, как правило, при небольшом

Метод прямого счета является наиболее распространенным. Он применяется, как правило, при небольшом

Слайд 39Другая разновидность метода прямого счета – метод поассортиментного планирования прибыли.

Прибыль определяется

Другая разновидность метода прямого счета – метод поассортиментного планирования прибыли.

Прибыль определяется

Слайд 40Прямой счёт методически чрезвычайно прост, но при большом количестве наименований продукции трудоёмкость

Прямой счёт методически чрезвычайно прост, но при большом количестве наименований продукции трудоёмкость

Слайд 41Аналитический метод находит применение при планировании прибыли в отраслях с широким ассортиментом

Аналитический метод находит применение при планировании прибыли в отраслях с широким ассортиментом

Слайд 42С учётом затрат на 1 руб. товарной продукции прибыль планируют по всему

С учётом затрат на 1 руб. товарной продукции прибыль планируют по всему

Слайд 43 Планирование прибыли на основе базовой рентабельности – расчет ведется раздельно по сравнимой

Планирование прибыли на основе базовой рентабельности – расчет ведется раздельно по сравнимой

Слайд 44Операционный рычаг как инструмент планирования прибыли от продаж.

Прибыль находится в тесной

Операционный рычаг как инструмент планирования прибыли от продаж.

Прибыль находится в тесной

Слайд 45Операционный анализ – неотъемлемая часть управленческого учёта. С точки зрения финансового менеджмента

Операционный анализ – неотъемлемая часть управленческого учёта. С точки зрения финансового менеджмента

Слайд 46Действие операционного рычага проявляется в том, что любое изменение выручки от реализации

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации

Слайд 47Показатели операционного рычага

ОРЦ

ОРQ

ОРперЗ

ОРпостЗ

Меняются только цены на реализуемую продукцию

Меняются только объёмы продаж

Показатели операционного рычага

ОРЦ

ОРQ

ОРперЗ

ОРпостЗ

Меняются только цены на реализуемую продукцию

Меняются только объёмы продаж

Слайд 48ОРЦ

ОРЦ

Слайд 49ОРQ

ОРQ

Слайд 50ОРперЗ

ОРпостЗ

ОРперЗ

ОРпостЗ

Слайд 51Общее изменение прибыли в плановом периоде

Общее изменение прибыли в плановом периоде

Слайд 52Часто описанные выше методы комбинируют по различным видам продукции. В частности, рассчитывая

Часто описанные выше методы комбинируют по различным видам продукции. В частности, рассчитывая

Слайд 53 Нормативный метод. Используется, если в организации 1-2 вида продукции, или в случае,

Нормативный метод. Используется, если в организации 1-2 вида продукции, или в случае,

Холдинговая компания Логопром. Услуги логистики для промышленных предприятий

Холдинговая компания Логопром. Услуги логистики для промышленных предприятий 12 апреля 1961 года с космодрома Байконур впервые в мире стартовал космический корабль «Восток», с пилотом – космонавтом Юрием Алекс

12 апреля 1961 года с космодрома Байконур впервые в мире стартовал космический корабль «Восток», с пилотом – космонавтом Юрием Алекс Малый бизнес: Столярная мастерская

Малый бизнес: Столярная мастерская Страна вежливых слов

Страна вежливых слов Новое поколение пил HIGHLINE

Новое поколение пил HIGHLINE Путешествие по устройствам компьютера

Путешествие по устройствам компьютера Роза из бумаги

Роза из бумаги Современные носители информации

Современные носители информации Грабли в Agile на опыте Афиша.ру Виктор Ламбурт

Грабли в Agile на опыте Афиша.ру Виктор Ламбурт Soyez les bien — venus

Soyez les bien — venus «Будущее зависит от меня»

«Будущее зависит от меня» Экологическое состояние улицы Полевой

Экологическое состояние улицы Полевой Муниципальное образовательное учреждение средняя общеобразовательная школа №1 г.Ворсма Работа по теме: «Классификация химичес

Муниципальное образовательное учреждение средняя общеобразовательная школа №1 г.Ворсма Работа по теме: «Классификация химичес Основы права. Теория права. (Лекция 1)

Основы права. Теория права. (Лекция 1) Оригинальные сувениры, подарки

Оригинальные сувениры, подарки Интернет-культураи библиотечные блоги

Интернет-культураи библиотечные блоги Презентация на тему: Памятка. Исправление речевых ошибок

Презентация на тему: Памятка. Исправление речевых ошибок Тест (в переводе с английского — испытание, проба, исследование)— это стандартизированное задание, по результатам которого судят

Тест (в переводе с английского — испытание, проба, исследование)— это стандартизированное задание, по результатам которого судят  Гигиеническое обеспечение подготовки футболистов

Гигиеническое обеспечение подготовки футболистов Тихоокеанская мостостроительная компания

Тихоокеанская мостостроительная компания Планы на каникулы

Планы на каникулы Бедоснежка и семь наногномиков

Бедоснежка и семь наногномиков Оқытудағы жаңа тәсілдер

Оқытудағы жаңа тәсілдер Unit 2a translation

Unit 2a translation Спринтерский бег

Спринтерский бег Интеллектуальный турнир по русской словестности

Интеллектуальный турнир по русской словестности Обособленные определения и приложения

Обособленные определения и приложения Гербы и флаги

Гербы и флаги