- ТЕМА 3

Содержание

- 2. ПОЗИЦИОНИРОВАНИЕ СЛУЖБЫ КОНТРОЛЛИНГА В ОРГАНИЗАЦИОННОЙ СТРУКТУРЕ ПРЕДПРИЯТИЯ

- 3. Организация контроллинга на средних по размеру предприятиях

- 4. Отсутствие самостоятельных служб контроллинга на средних предприятиях минус — уровень квалификации сотрудников подразделений, на которых возложено

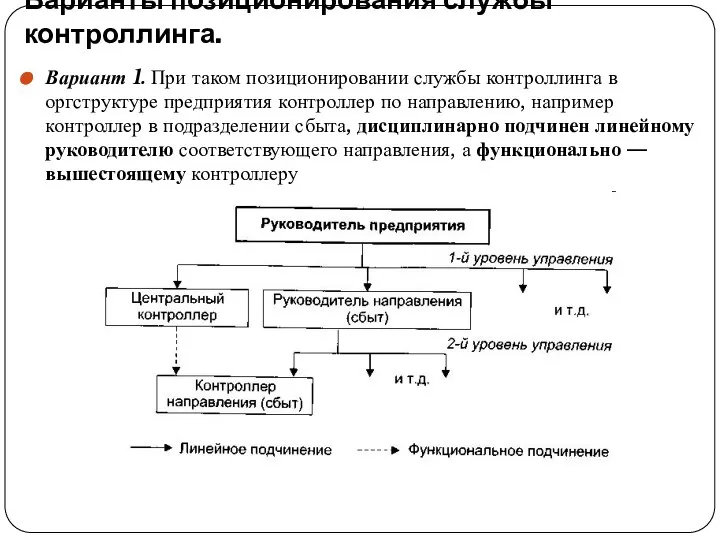

- 5. Варианты позиционирования службы контроллинга. Вариант 1. При таком позиционировании службы контроллинга в оргструктуре предприятия контроллер по

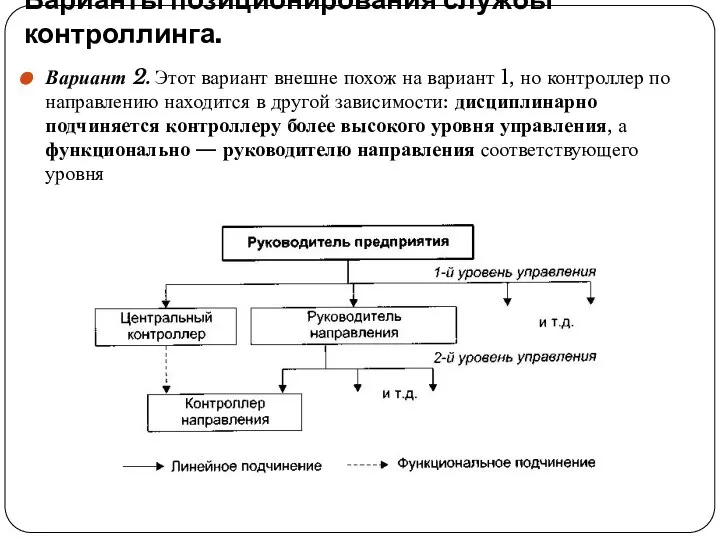

- 6. Варианты позиционирования службы контроллинга. Вариант 2. Этот вариант внешне похож на вариант 1, но контроллер по

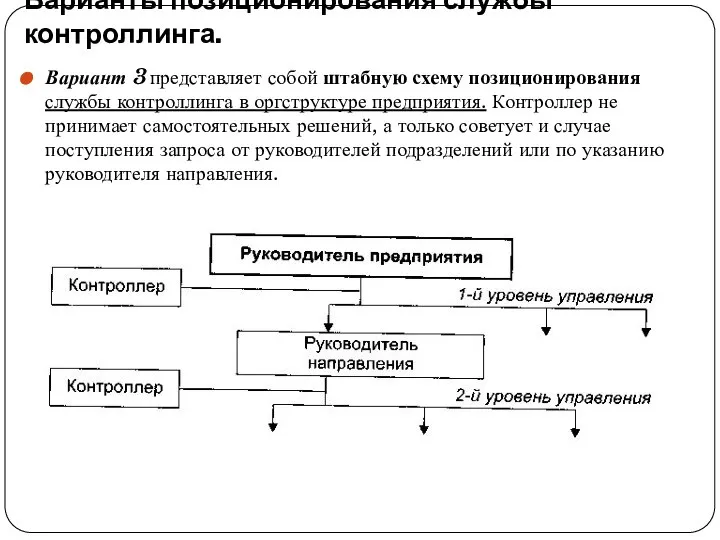

- 7. Варианты позиционирования службы контроллинга. Вариант 3 представляет собой штабную схему позиционирования службы контроллинга в оргструктуре предприятия.

- 8. Организационная структура службы контроллинга Неинтегрированная организационная структура службы контроллинга Интегрированная организационная структура службы контроллинга

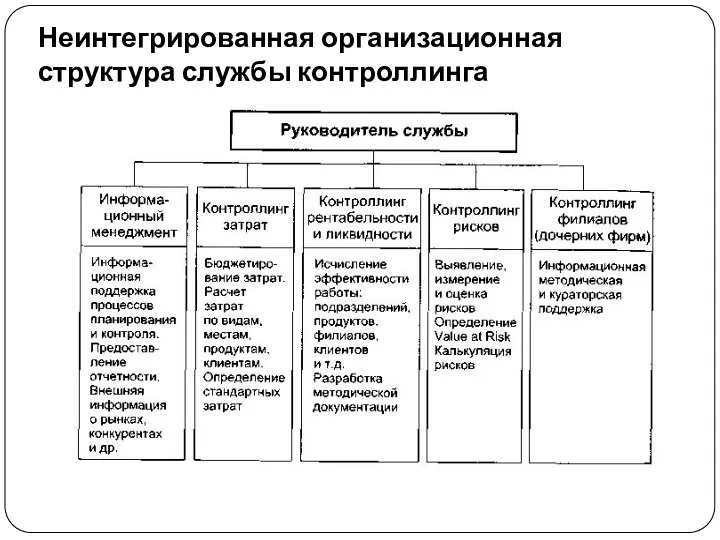

- 9. Неинтегрированная организационная структура службы контроллинга

- 10. Интегрированная организационная структура службы контроллинга

- 11. ОСНОВНЫЕ ВИДЫ И ПРИНЦИПЫ ОРГАНИЗАЦИИ СЛУЖБЫ КОНТРОЛЛИНГА НА ПРЕДПРИЯТИИ

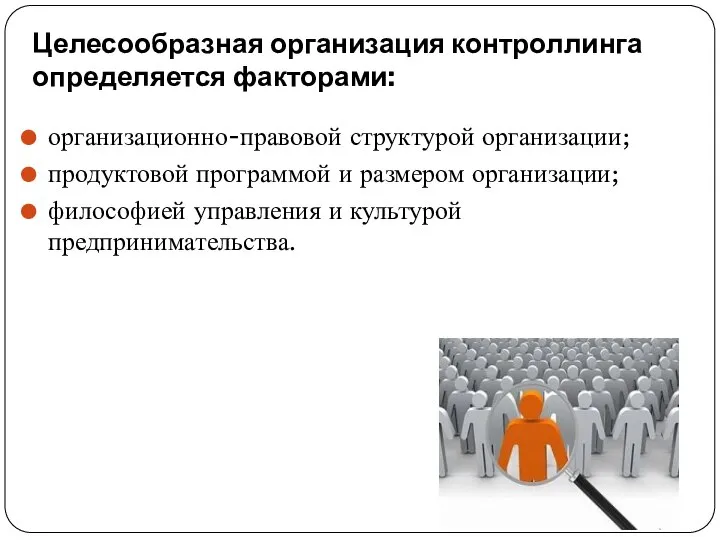

- 12. Целесообразная организация контроллинга определяется факторами: организационно-правовой структурой организации; продуктовой программой и размером организации; философией управления и

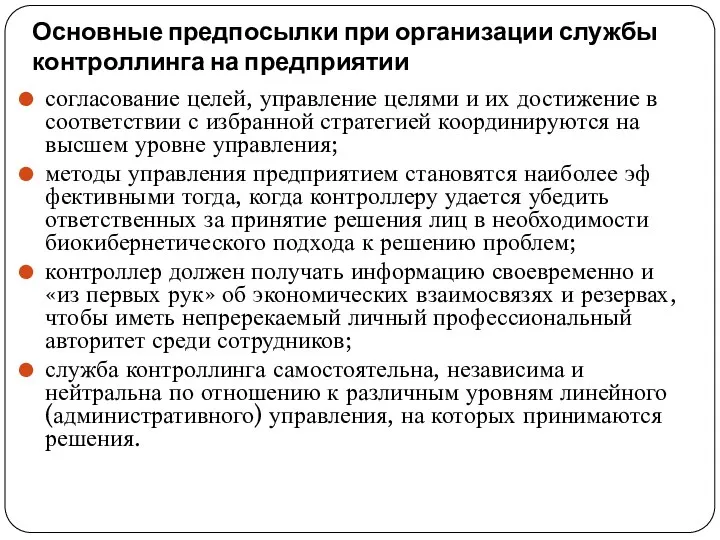

- 13. Основные предпосылки при организации службы контроллинга на предприятии согласование целей, управление целями и их достижение в

- 14. Роль главного контроллера на предприятии В централизованной службе контроллинга: главный контроллер находится в подчинении председателя совета

- 15. Роль главного контроллера на предприятии Децентрализация службы контроллинга: делегирование части задач централизованной службы контроллинга другим подразделениям

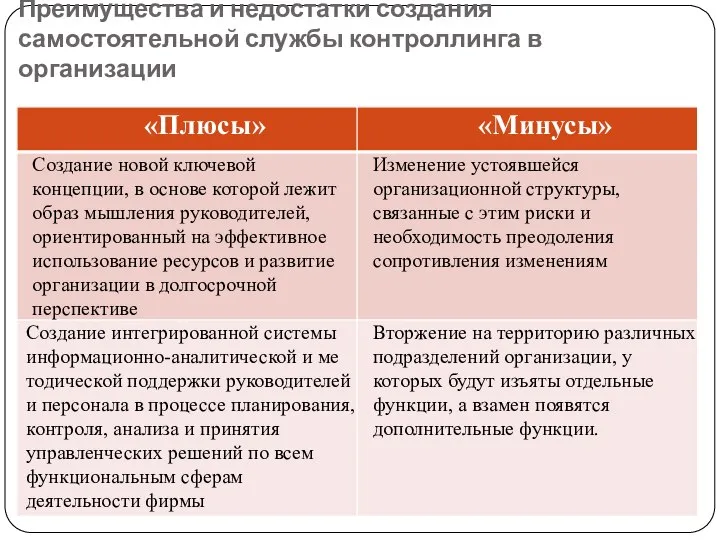

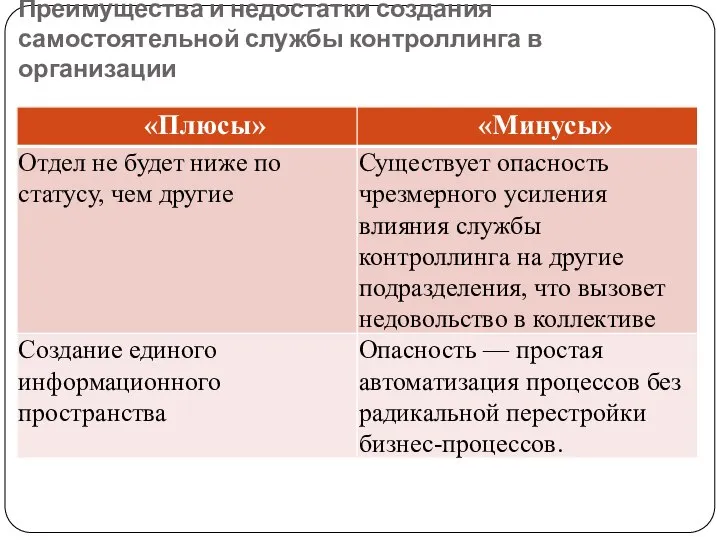

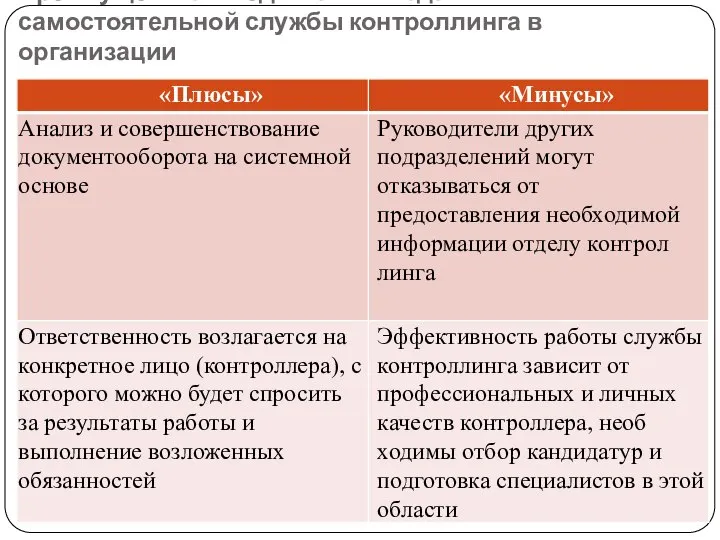

- 16. Преимущества и недостатки создания самостоятельной службы контроллинга в организации

- 17. Преимущества и недостатки создания самостоятельной службы контроллинга в организации

- 18. Преимущества и недостатки создания самостоятельной службы контроллинга в организации

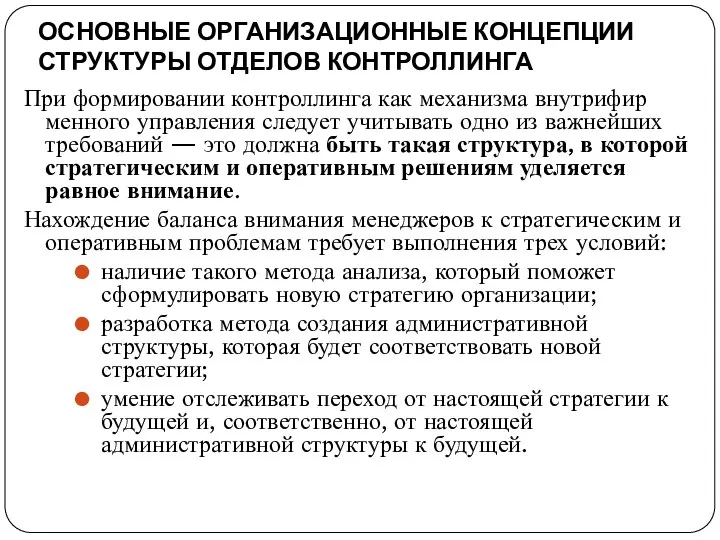

- 19. ОСНОВНЫЕ ОРГАНИЗАЦИОННЫЕ КОНЦЕПЦИИ СТРУКТУРЫ ОТДЕЛОВ КОНТРОЛЛИНГА При формировании контроллинга как механизма внутрифирменного управления следует учитывать одно

- 20. Варианты формирования контроллинга как организационно-экономического механизма повышения эффективности управления российскими организациями*** Линейная организационная структура Функциональная организационная

- 21. ДОЛЖНОСТЬ И ЛИЧНОСТЬ КОНТРОЛЛЕРА НА ПРЕДПРИЯТИИ «Контроллер — экономическая совесть предприятия!» проф. Д. Хан

- 22. Задачи контроллера на предприятии Отражают задачи самого контроллинга на предприятии (см. лекции 1,2)

- 23. Требования к профессиональным и личностным свойствам контроллеров Профессиональные знания и умения Методические способности и уровень развития

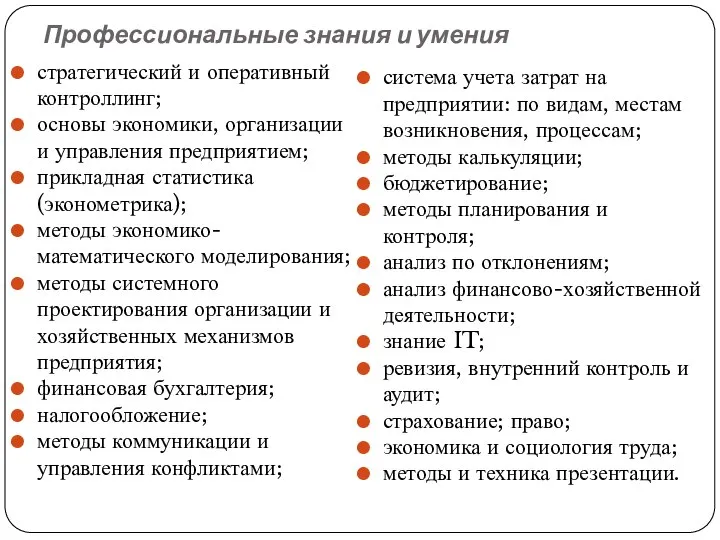

- 24. Профессиональные знания и умения стратегический и оперативный контроллинг; основы экономики, организации и управления предприятием; прикладная статистика

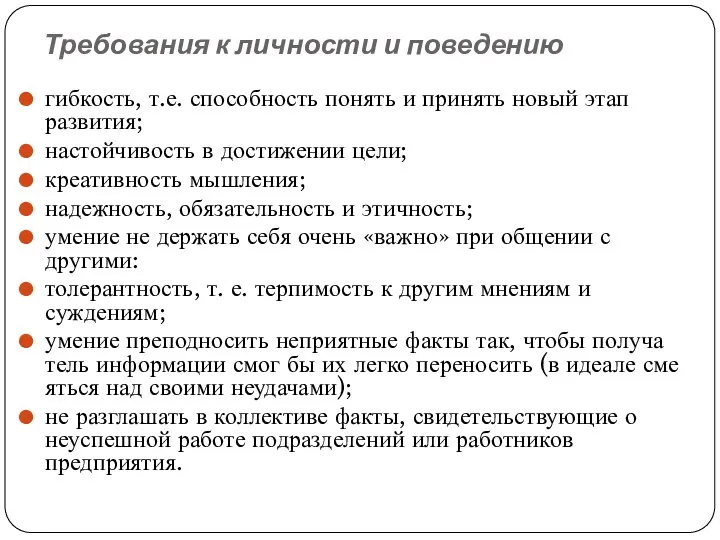

- 25. Требования к личности и поведению гибкость, т.е. способность понять и принять новый этап развития; настойчивость в

- 26. Методические способности и уровень развития способность к аналитическому и логическому мышлению; способность мыслить абстрактно; способность объяснять

- 27. Дополнительные способности и умения (для стратегического контроллинга) умение видеть и ставить проблемы в условиях неопределенности; думать

- 28. Финансовые контроллеры (функции): регулярный ежемесячный финансовый менеджмент и внешняя отчетность в соответствии с законодательством; бюджетирование, соответствующая

- 29. Примеры основных функциональных ролей контроллера Контроллер как организатор и технолог процесса планирования. Контроллер как координатор в

- 30. Контроллер как организатор и технолог процесса планирования. настраивать участников процесса стратегического планирования на творческий подход; обобщать

- 31. Контроллер как организатор и технолог процесса планирования. В задачи контроллера на фазе оперативного планирования входит: 1.

- 32. Контроллер как координатор в информационной системе предприятия Что должно сообщаться Как должно сообщаться Кто должен сообщать

- 33. Контроллер как внутренний консультант руководства предприятия. Информация от финансовых служб поступает неоперативно и говорит лишь о

- 35. Скачать презентацию

Слайд 3Организация контроллинга на средних по размеру предприятиях

Организация контроллинга на средних по размеру предприятиях

Слайд 4Отсутствие самостоятельных служб контроллинга на средних предприятиях

минус — уровень квалификации сотрудников

Отсутствие самостоятельных служб контроллинга на средних предприятиях

минус — уровень квалификации сотрудников

Слайд 5Варианты позиционирования службы контроллинга.

Вариант 1. При таком позиционировании службы контроллинга в

Варианты позиционирования службы контроллинга.

Вариант 1. При таком позиционировании службы контроллинга в

Слайд 6Варианты позиционирования службы контроллинга.

Вариант 2. Этот вариант внешне похож на вариант

Варианты позиционирования службы контроллинга.

Вариант 2. Этот вариант внешне похож на вариант

Слайд 7Варианты позиционирования службы контроллинга.

Вариант 3 представляет собой штабную схему позиционирования службы

Варианты позиционирования службы контроллинга.

Вариант 3 представляет собой штабную схему позиционирования службы

Слайд 8Организационная структура службы контроллинга

Неинтегрированная организационная структура службы контроллинга

Интегрированная организационная структура службы контроллинга

Организационная структура службы контроллинга

Неинтегрированная организационная структура службы контроллинга

Интегрированная организационная структура службы контроллинга

Слайд 9Неинтегрированная организационная структура службы контроллинга

Неинтегрированная организационная структура службы контроллинга

Слайд 10Интегрированная организационная структура службы контроллинга

Интегрированная организационная структура службы контроллинга

Слайд 11ОСНОВНЫЕ ВИДЫ И ПРИНЦИПЫ ОРГАНИЗАЦИИ СЛУЖБЫ КОНТРОЛЛИНГА НА ПРЕДПРИЯТИИ

ОСНОВНЫЕ ВИДЫ И ПРИНЦИПЫ ОРГАНИЗАЦИИ СЛУЖБЫ КОНТРОЛЛИНГА НА ПРЕДПРИЯТИИ

Слайд 12Целесообразная организация контроллинга определяется факторами:

организационно-правовой структурой организации;

продуктовой программой и размером организации;

Целесообразная организация контроллинга определяется факторами:

организационно-правовой структурой организации;

продуктовой программой и размером организации;

Слайд 13Основные предпосылки при организации службы контроллинга на предприятии

согласование целей, управление целями

Основные предпосылки при организации службы контроллинга на предприятии

согласование целей, управление целями

Слайд 14Роль главного контроллера на предприятии

В централизованной службе контроллинга:

главный контроллер находится в

Роль главного контроллера на предприятии

В централизованной службе контроллинга:

главный контроллер находится в

Слайд 15Роль главного контроллера на предприятии

Децентрализация службы контроллинга:

делегирование части задач централизованной службы

Роль главного контроллера на предприятии

Децентрализация службы контроллинга:

делегирование части задач централизованной службы

Слайд 16Преимущества и недостатки создания самостоятельной службы контроллинга в организации

Преимущества и недостатки создания самостоятельной службы контроллинга в организации

Слайд 17Преимущества и недостатки создания самостоятельной службы контроллинга в организации

Преимущества и недостатки создания самостоятельной службы контроллинга в организации

Слайд 18Преимущества и недостатки создания самостоятельной службы контроллинга в организации

Преимущества и недостатки создания самостоятельной службы контроллинга в организации

Слайд 19ОСНОВНЫЕ ОРГАНИЗАЦИОННЫЕ КОНЦЕПЦИИ СТРУКТУРЫ ОТДЕЛОВ КОНТРОЛЛИНГА

При формировании контроллинга как механизма внутрифирменного

ОСНОВНЫЕ ОРГАНИЗАЦИОННЫЕ КОНЦЕПЦИИ СТРУКТУРЫ ОТДЕЛОВ КОНТРОЛЛИНГА

При формировании контроллинга как механизма внутрифирменного

Слайд 20Варианты формирования контроллинга как организационно-экономического механизма повышения эффективности управления российскими организациями***

Линейная организационная

Варианты формирования контроллинга как организационно-экономического механизма повышения эффективности управления российскими организациями***

Линейная организационная

Слайд 21ДОЛЖНОСТЬ И ЛИЧНОСТЬ КОНТРОЛЛЕРА НА ПРЕДПРИЯТИИ

«Контроллер — экономическая совесть предприятия!»

проф. Д.

ДОЛЖНОСТЬ И ЛИЧНОСТЬ КОНТРОЛЛЕРА НА ПРЕДПРИЯТИИ

«Контроллер — экономическая совесть предприятия!»

проф. Д.

Слайд 22Задачи контроллера на предприятии

Отражают задачи самого контроллинга на предприятии (см. лекции 1,2)

Задачи контроллера на предприятии

Отражают задачи самого контроллинга на предприятии (см. лекции 1,2)

Слайд 23Требования к профессиональным и личностным свойствам контроллеров

Профессиональные знания и умения

Методические способности

Требования к профессиональным и личностным свойствам контроллеров

Профессиональные знания и умения

Методические способности

Слайд 24Профессиональные знания и умения

стратегический и оперативный контроллинг;

основы экономики, организации и управления предприятием;

прикладная

Профессиональные знания и умения

стратегический и оперативный контроллинг;

основы экономики, организации и управления предприятием;

прикладная

Слайд 25Требования к личности и поведению

гибкость, т.е. способность понять и принять новый этап

Требования к личности и поведению

гибкость, т.е. способность понять и принять новый этап

Слайд 26Методические способности и уровень развития

способность к аналитическому и логическому мышлению;

способность мыслить абстрактно;

способность

Методические способности и уровень развития

способность к аналитическому и логическому мышлению;

способность мыслить абстрактно;

способность

Слайд 27Дополнительные способности и умения (для стратегического контроллинга)

умение видеть и ставить проблемы в

Дополнительные способности и умения (для стратегического контроллинга)

умение видеть и ставить проблемы в

Слайд 28Финансовые контроллеры (функции):

регулярный ежемесячный финансовый менеджмент и внешняя отчетность в соответствии с

Финансовые контроллеры (функции):

регулярный ежемесячный финансовый менеджмент и внешняя отчетность в соответствии с

Слайд 29Примеры основных функциональных ролей контроллера

Контроллер как организатор и технолог процесса планирования.

Контроллер

Примеры основных функциональных ролей контроллера

Контроллер как организатор и технолог процесса планирования.

Контроллер

Слайд 30Контроллер как организатор и технолог процесса планирования.

настраивать участников процесса стратегического планирования

Контроллер как организатор и технолог процесса планирования.

настраивать участников процесса стратегического планирования

Слайд 31Контроллер как организатор и технолог процесса планирования.

В задачи контроллера на фазе

Контроллер как организатор и технолог процесса планирования.

В задачи контроллера на фазе

Слайд 32Контроллер как координатор в информационной системе предприятия

Что должно сообщаться

Как должно сообщаться

Контроллер как координатор в информационной системе предприятия

Что должно сообщаться

Как должно сообщаться

Слайд 33Контроллер как внутренний консультант руководства предприятия.

Информация от финансовых служб поступает неоперативно и

Контроллер как внутренний консультант руководства предприятия.

Информация от финансовых служб поступает неоперативно и

История завода АЗЛК (Москвич)

История завода АЗЛК (Москвич) Горизонтальное направленное бурение, бестраншейный метод прокладывания подземных коммуникаций

Горизонтальное направленное бурение, бестраншейный метод прокладывания подземных коммуникаций Базовый гардероб

Базовый гардероб Содержание тренажера Рукодельница

Содержание тренажера Рукодельница Культура ислама

Культура ислама Сегментация потребителей услуг онлайн банкинга в возрасте 18-24 с применением кластерного анализа

Сегментация потребителей услуг онлайн банкинга в возрасте 18-24 с применением кластерного анализа Технологические вопросы перехода на межведомственное и межуровневое взаимодействие в субъектах Российской Федерации

Технологические вопросы перехода на межведомственное и межуровневое взаимодействие в субъектах Российской Федерации Новогодний подарок

Новогодний подарок Огневая подготовка

Огневая подготовка Хорошие манеры на английском

Хорошие манеры на английском «Разработка и апробация программы развития универсальных учебных действий на ступени основного общего образования с учётом прин

«Разработка и апробация программы развития универсальных учебных действий на ступени основного общего образования с учётом прин Аквааэробика

Аквааэробика Полоний, теллур, селен

Полоний, теллур, селен Система образования в Шри-Ланке

Система образования в Шри-Ланке Методика Масару Ибука

Методика Масару Ибука МЕТОДЫ РЕКРУТИНГА

МЕТОДЫ РЕКРУТИНГА Nationality

Nationality Управление репутацией в поисковых системах Евгений Шевченко Интернет-агентство UaMaster Киев, 26 октября Банк Online @acekievua @uamaster. - презент

Управление репутацией в поисковых системах Евгений Шевченко Интернет-агентство UaMaster Киев, 26 октября Банк Online @acekievua @uamaster. - презент Семантическое Моделирование в инженерии создания ПО

Семантическое Моделирование в инженерии создания ПО Знакомтесь

Знакомтесь Мелашич Оксана Викторовна

Мелашич Оксана Викторовна Транспорт. Военная авиатехника

Транспорт. Военная авиатехника Партнериат Санкт-Петербург - регионы России. Направления взаимодействия и сотрудничества

Партнериат Санкт-Петербург - регионы России. Направления взаимодействия и сотрудничества Педагогический проект «Профессиональное ориентирование обучающихся школы на разных этапах развития личности» Педагогический п

Педагогический проект «Профессиональное ориентирование обучающихся школы на разных этапах развития личности» Педагогический п Protection of children against sexual offences

Protection of children against sexual offences Prof It Group

Prof It Group Подготовка первозимников

Подготовка первозимников Презентация проекта Международный социальный проект об условиях труда и зарплатах в Украине Mojazarplata.com.ua WageIndicator Foundation. - презентаци

Презентация проекта Международный социальный проект об условиях труда и зарплатах в Украине Mojazarplata.com.ua WageIndicator Foundation. - презентаци