- Тема: «Учёт расчётов с подотчётными лицами»

Содержание

- 2. ПОДОТЧЁТНЫЕ ЛИЦА - это работники организации, получившие авансом наличные деньги на предстоящие расходы.

- 3. ТРЕБОВАНИЯ К ОРГАНИЗАЦИЯМ ПО ВЕДЕНИЮ УЧЁТА РАСЧЁТОВ С ПОДОТЧЁТНЫМИ ЛИЦАМИ: список лиц, которым предоставлено право получать

- 4. НАЛИЧНЫЕ АВАНСОМ ПОД ОТЧЁТ МОГУТ ВЫДАВАТЬСЯ НА: Хозяйственные расходы; Командировочные расходы; Представительские расходы.

- 5. Средства под отчёт на хозяйственные расходы могут выдаваться : На приобретение в розничной торговле канцелярских или

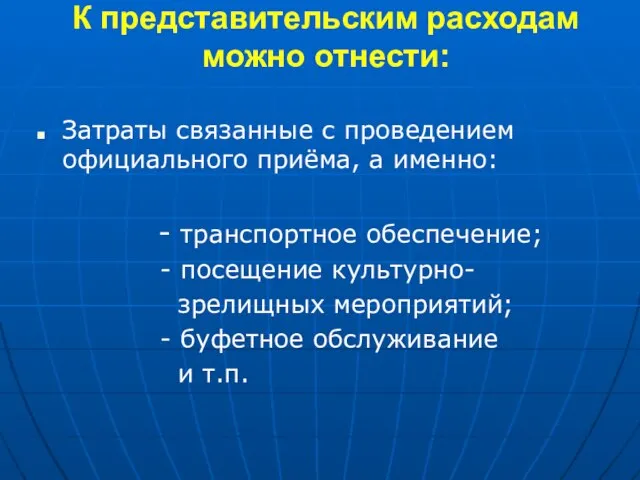

- 6. К представительским расходам можно отнести: Затраты связанные с проведением официального приёма, а именно: - транспортное обеспечение;

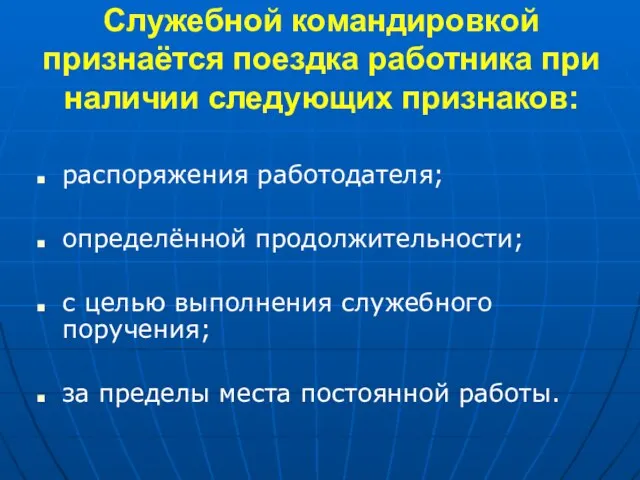

- 7. Служебной командировкой признаётся поездка работника при наличии следующих признаков: распоряжения работодателя; определённой продолжительности; с целью выполнения

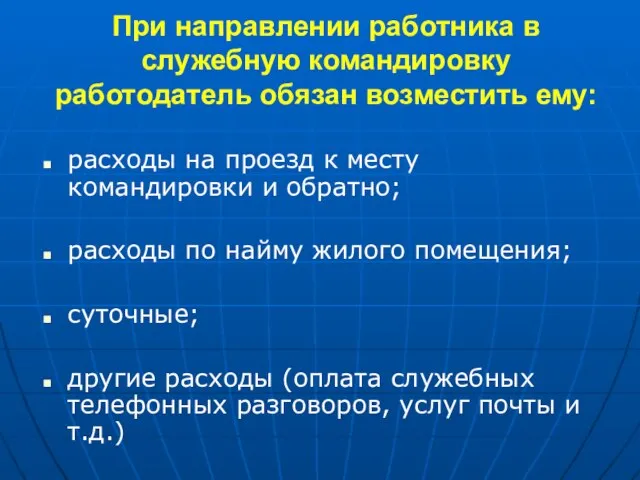

- 8. При направлении работника в служебную командировку работодатель обязан возместить ему: расходы на проезд к месту командировки

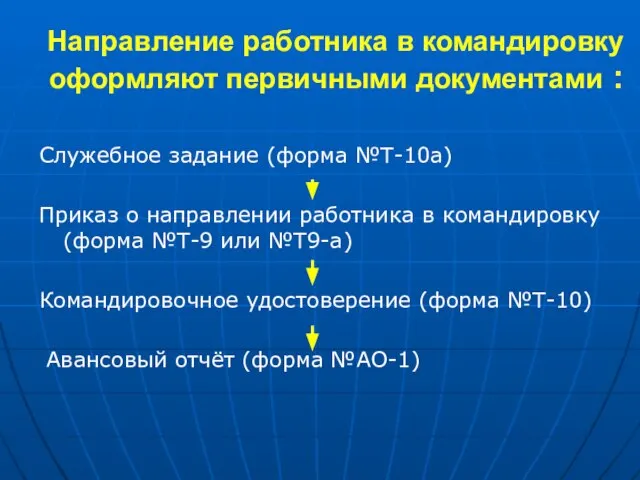

- 9. Направление работника в командировку оформляют первичными документами : Служебное задание (форма №Т-10а) Приказ о направлении работника

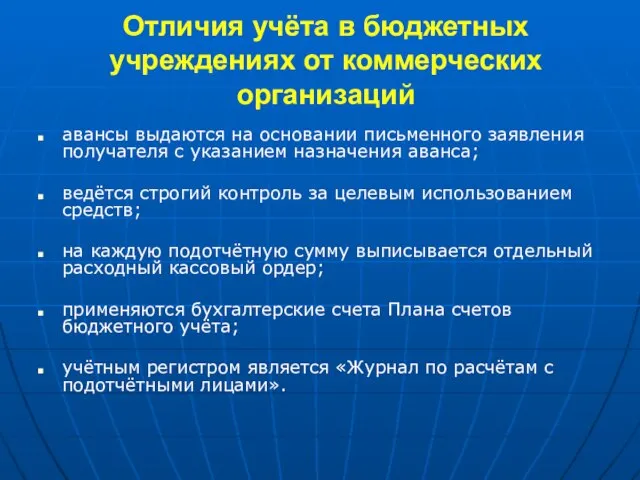

- 10. Отличия учёта в бюджетных учреждениях от коммерческих организаций авансы выдаются на основании письменного заявления получателя с

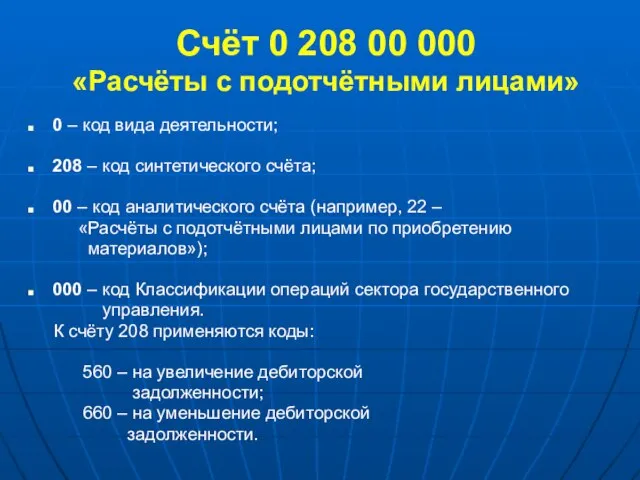

- 11. Счёт 0 208 00 000 «Расчёты с подотчётными лицами» 0 – код вида деятельности; 208 –

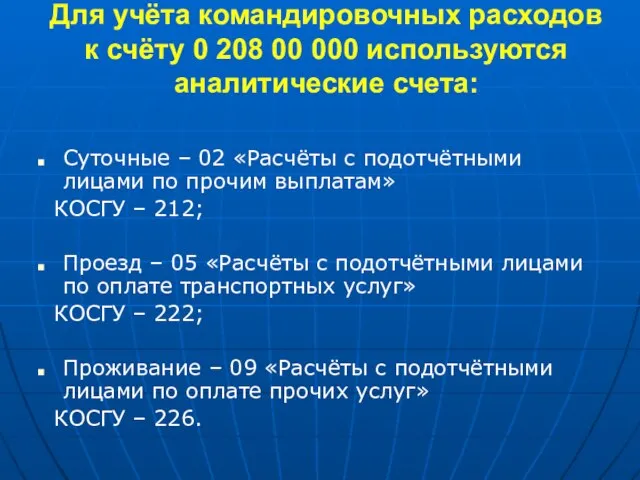

- 12. Для учёта командировочных расходов к счёту 0 208 00 000 используются аналитические счета: Суточные – 02

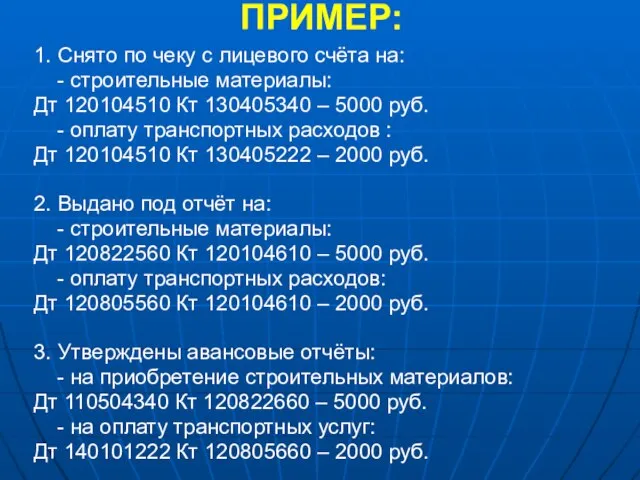

- 13. ПРИМЕР: 1. Снято по чеку с лицевого счёта на: - строительные материалы: Дт 120104510 Кт 130405340

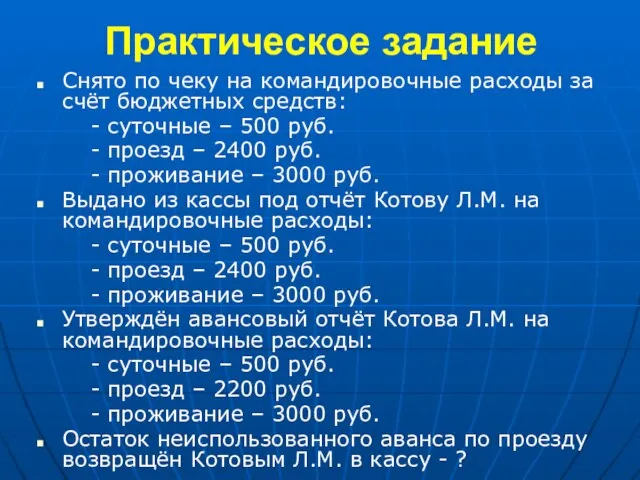

- 14. Практическое задание Снято по чеку на командировочные расходы за счёт бюджетных средств: - суточные – 500

- 15. Правильное решение практической задачи: Дт 120104510 Кт 130405212 – 500 руб. Дт 120104510 Кт 130405222 –

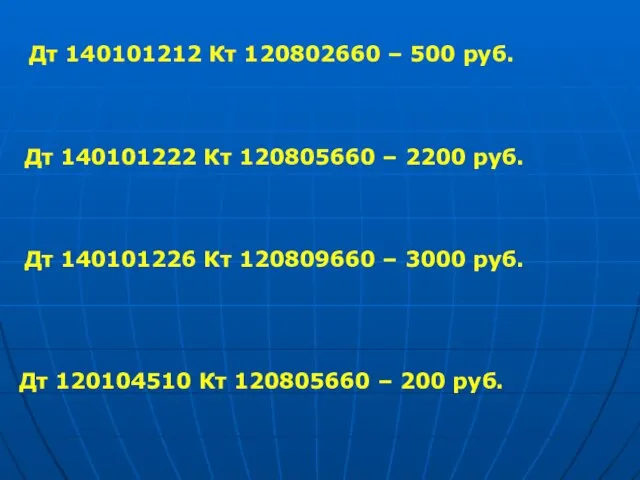

- 16. Дт 140101212 Кт 120802660 – 500 руб. Дт 140101222 Кт 120805660 – 2200 руб. Дт 140101226

- 17. Верно ли данное высказывание

- 18. Для учёта расчётов с подотчётными лицами используется счёт 0 208 00 000 ?

- 19. К счёту 0 208 00 00 используются коды бюджетной классификации 340 (+), 440 (-) ?

- 20. Учётным регистром бюджетного учёта по расчётам с подотчётными лицами является «Журнал по прочим операциям» ?

- 21. Выдача средств под отчёт на командировочные расходы оформляется одной бухгалтерской записью?

- 22. Подотчётное лицо должно отчитаться за израсходованные суммы не позднее 10 дней по истечении срока на который

- 23. Бухгалтерской записью Дт120819560 Кт120104610 оформляется выдача аванса под отчёт на приобретение материалов?

- 25. Скачать презентацию

Слайд 2ПОДОТЧЁТНЫЕ ЛИЦА - это

работники организации, получившие авансом наличные деньги на предстоящие расходы.

ПОДОТЧЁТНЫЕ ЛИЦА - это

работники организации, получившие авансом наличные деньги на предстоящие расходы.

Слайд 3ТРЕБОВАНИЯ К ОРГАНИЗАЦИЯМ ПО ВЕДЕНИЮ УЧЁТА РАСЧЁТОВ С ПОДОТЧЁТНЫМИ ЛИЦАМИ:

список лиц, которым

ТРЕБОВАНИЯ К ОРГАНИЗАЦИЯМ ПО ВЕДЕНИЮ УЧЁТА РАСЧЁТОВ С ПОДОТЧЁТНЫМИ ЛИЦАМИ:

список лиц, которым

Слайд 4НАЛИЧНЫЕ АВАНСОМ ПОД ОТЧЁТ МОГУТ ВЫДАВАТЬСЯ НА:

Хозяйственные расходы;

Командировочные расходы;

Представительские расходы.

НАЛИЧНЫЕ АВАНСОМ ПОД ОТЧЁТ МОГУТ ВЫДАВАТЬСЯ НА:

Хозяйственные расходы;

Командировочные расходы;

Представительские расходы.

Слайд 5Средства под отчёт на хозяйственные расходы могут выдаваться :

На приобретение в розничной

Средства под отчёт на хозяйственные расходы могут выдаваться :

На приобретение в розничной

Слайд 6К представительским расходам можно отнести:

Затраты связанные с проведением официального приёма, а именно:

К представительским расходам можно отнести:

Затраты связанные с проведением официального приёма, а именно:

Слайд 7Служебной командировкой признаётся поездка работника при наличии следующих признаков:

распоряжения работодателя;

определённой продолжительности;

с целью

Служебной командировкой признаётся поездка работника при наличии следующих признаков:

распоряжения работодателя;

определённой продолжительности;

с целью

Слайд 8При направлении работника в служебную командировку работодатель обязан возместить ему:

расходы на проезд

При направлении работника в служебную командировку работодатель обязан возместить ему:

расходы на проезд

Слайд 9Направление работника в командировку оформляют первичными документами :

Служебное задание (форма №Т-10а)

Приказ о

Направление работника в командировку оформляют первичными документами :

Служебное задание (форма №Т-10а)

Приказ о

Слайд 10Отличия учёта в бюджетных учреждениях от коммерческих организаций

авансы выдаются на основании

Отличия учёта в бюджетных учреждениях от коммерческих организаций

авансы выдаются на основании

Слайд 11Счёт 0 208 00 000

«Расчёты с подотчётными лицами»

0 – код вида деятельности;

208

Счёт 0 208 00 000

«Расчёты с подотчётными лицами»

0 – код вида деятельности;

208

Слайд 12Для учёта командировочных расходов к счёту 0 208 00 000 используются аналитические

Для учёта командировочных расходов к счёту 0 208 00 000 используются аналитические

Слайд 13ПРИМЕР:

1. Снято по чеку с лицевого счёта на:

- строительные материалы:

Дт 120104510

ПРИМЕР:

1. Снято по чеку с лицевого счёта на:

- строительные материалы:

Дт 120104510

Слайд 14Практическое задание

Снято по чеку на командировочные расходы за счёт бюджетных средств:

-

Практическое задание

Снято по чеку на командировочные расходы за счёт бюджетных средств:

-

Слайд 15Правильное решение практической задачи:

Дт 120104510 Кт 130405212 – 500 руб.

Дт 120104510 Кт

Правильное решение практической задачи:

Дт 120104510 Кт 130405212 – 500 руб.

Дт 120104510 Кт

Слайд 16Дт 140101212 Кт 120802660 – 500 руб.

Дт 140101222 Кт 120805660 – 2200

Дт 140101212 Кт 120802660 – 500 руб.

Дт 140101222 Кт 120805660 – 2200

Слайд 17Верно ли данное высказывание

Верно ли данное высказывание

Слайд 18Для учёта расчётов с подотчётными лицами используется

счёт 0 208 00 000

Для учёта расчётов с подотчётными лицами используется счёт 0 208 00 000

Слайд 19К счёту 0 208 00 00 используются коды бюджетной классификации

340 (+), 440

К счёту 0 208 00 00 используются коды бюджетной классификации 340 (+), 440

Слайд 20Учётным регистром бюджетного учёта по расчётам с подотчётными лицами является «Журнал по

Учётным регистром бюджетного учёта по расчётам с подотчётными лицами является «Журнал по

Слайд 21Выдача средств под отчёт на командировочные расходы оформляется одной бухгалтерской записью?

Выдача средств под отчёт на командировочные расходы оформляется одной бухгалтерской записью?

Слайд 22Подотчётное лицо должно отчитаться за израсходованные суммы не позднее 10 дней по

Подотчётное лицо должно отчитаться за израсходованные суммы не позднее 10 дней по

Слайд 23Бухгалтерской записью

Дт120819560 Кт120104610 оформляется выдача аванса под отчёт на приобретение материалов?

Бухгалтерской записью

Дт120819560 Кт120104610 оформляется выдача аванса под отчёт на приобретение материалов?

Субъективная сторона преступления

Субъективная сторона преступления урок 6. Видимое движение звезд

урок 6. Видимое движение звезд Производственная логистика

Производственная логистика Василий Шукшин

Василий Шукшин Истоки и начало русской философии

Истоки и начало русской философии Особенности российского либерализма. Охранительный либерализм Б.Н. Чичерина и его концепция правового государства

Особенности российского либерализма. Охранительный либерализм Б.Н. Чичерина и его концепция правового государства Основные правила и формулы дифференцирования

Основные правила и формулы дифференцирования  Батьківські збори (звіт)

Батьківські збори (звіт) Проектная и исследовательская деятельность школьников в условиях реализации современных образовательных стандартов

Проектная и исследовательская деятельность школьников в условиях реализации современных образовательных стандартов ПРОЕКТ Пословицы и поговорки как жанр английского и русского фольклора

ПРОЕКТ Пословицы и поговорки как жанр английского и русского фольклора Невский экспресс

Невский экспресс Технологическая история ужасов. Технофобия

Технологическая история ужасов. Технофобия РЕГЕНЕРАЦИЯ

РЕГЕНЕРАЦИЯ Писатели ислама

Писатели ислама Межгрупповые конфликты

Межгрупповые конфликты РДШ

РДШ Цена в у.е. 1 Pilot 1001 Хронограф с автоподзаводом Размермужские (Ø42mm) Функции хронограф, день недели, дата Механизм ETA Caliber 7750 Valjoux с авто

Цена в у.е. 1 Pilot 1001 Хронограф с автоподзаводом Размермужские (Ø42mm) Функции хронограф, день недели, дата Механизм ETA Caliber 7750 Valjoux с авто Архитектурный ансамбль Вознесенский в Тюмени

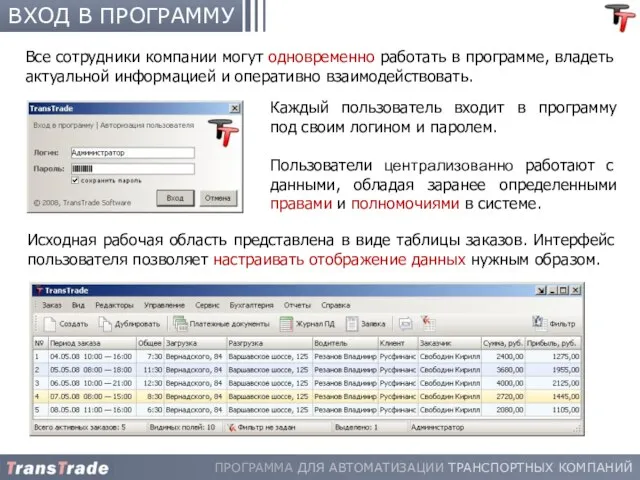

Архитектурный ансамбль Вознесенский в Тюмени ВХОД В ПРОГРАММУ

ВХОД В ПРОГРАММУ Культура

Культура Оценка выбросов загрязняющих веществ в воздух от автотранспорта

Оценка выбросов загрязняющих веществ в воздух от автотранспорта Публичный доклад ОУ: разработка, обсуждение, утверждение

Публичный доклад ОУ: разработка, обсуждение, утверждение Презентация на тему Игра «Знатоки квадратных уравнений»

Презентация на тему Игра «Знатоки квадратных уравнений» Административная ответственность родителей за воспитание детей и получение ими основного школьного образования

Административная ответственность родителей за воспитание детей и получение ими основного школьного образования Технология проблемного обучения – эффективный способ реализации ФГОС ДО

Технология проблемного обучения – эффективный способ реализации ФГОС ДО Проблема бытия

Проблема бытия Технология точения декоративных изделий, имеющих внутренние полости

Технология точения декоративных изделий, имеющих внутренние полости Система контроля давления воздуха в шинах

Система контроля давления воздуха в шинах