- Тематический семинар

Содержание

- 2. Состав отчета Основная форма включает в себя несколько разделов, таких как: «Исчисление ИПН», «Исчисление ОПВ», «Исчисление

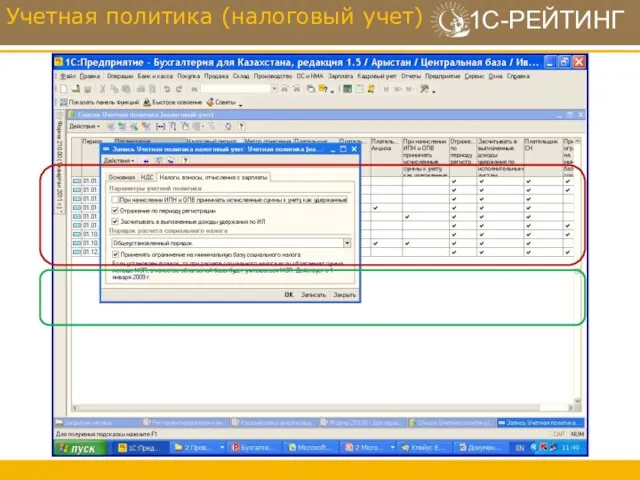

- 3. Учетная политика (налоговый учет)

- 4. В конфигурации осуществляется разделение понятий исчисленных и удержанных налогов и взносов: ИСЧИСЛЕННЫЕ: возникают при начислении дохода,

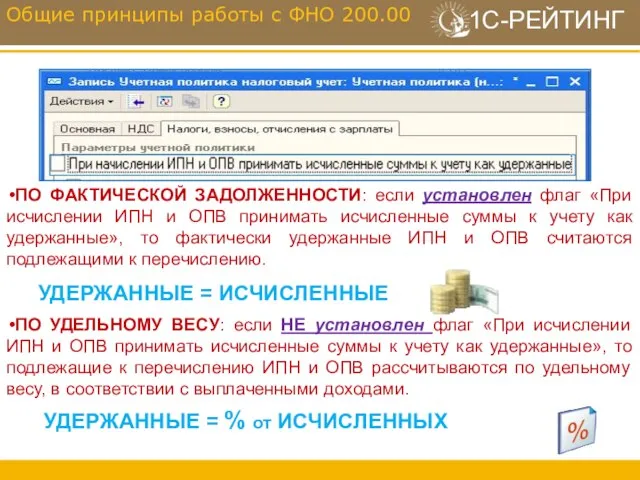

- 5. ПО ФАКТИЧЕСКОЙ ЗАДОЛЖЕННОСТИ: если установлен флаг «При исчислении ИПН и ОПВ принимать исчисленные суммы к учету

- 6. !!! ВАЖНО При расчете сумм ИПН и ОПВ, подлежащих к перечислению по удельному весу ОБЯЗАТЕЛЬНО ежемесячное

- 7. Настройка расчета заработной платы

- 8. Настройка расчета заработной платы

- 9. Личные данные и льготы работника

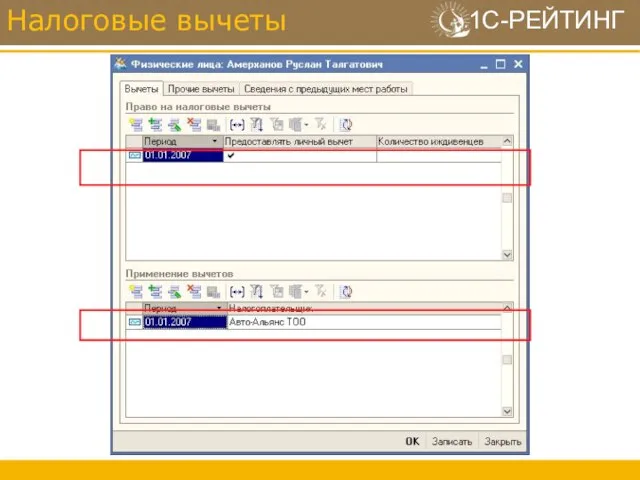

- 10. Налоговые вычеты

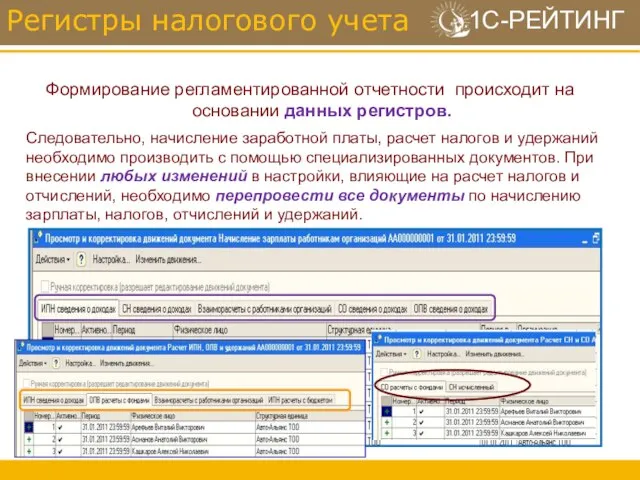

- 11. Регистры налогового учета Формирование регламентированной отчетности происходит на основании данных регистров. Следовательно, начисление заработной платы, расчет

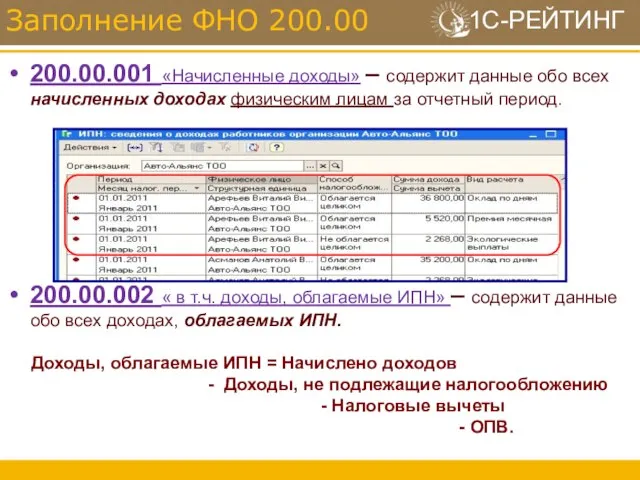

- 12. 200.00.001 «Начисленные доходы» – содержит данные обо всех начисленных доходах физическим лицам за отчетный период. 200.00.002

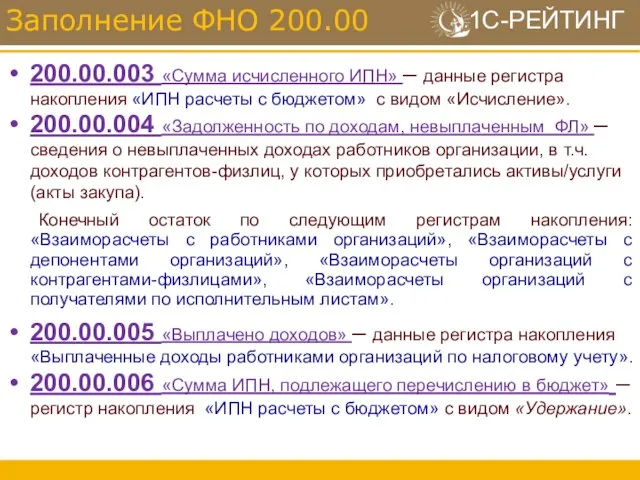

- 13. 200.00.003 «Сумма исчисленного ИПН» – данные регистра накопления «ИПН расчеты с бюджетом» с видом «Исчисление». 200.00.004

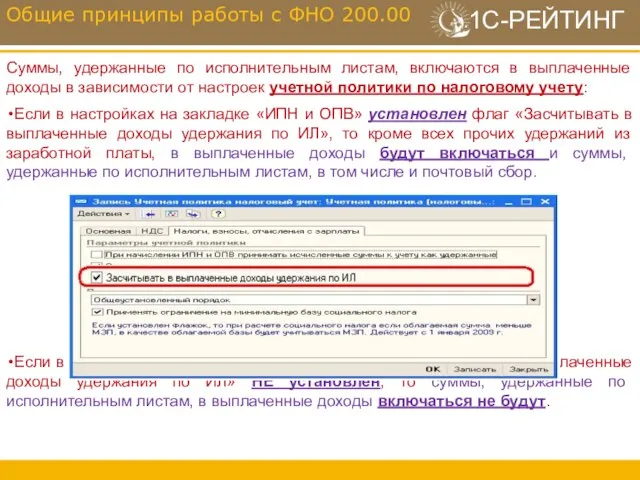

- 14. Суммы, удержанные по исполнительным листам, включаются в выплаченные доходы в зависимости от настроек учетной политики по

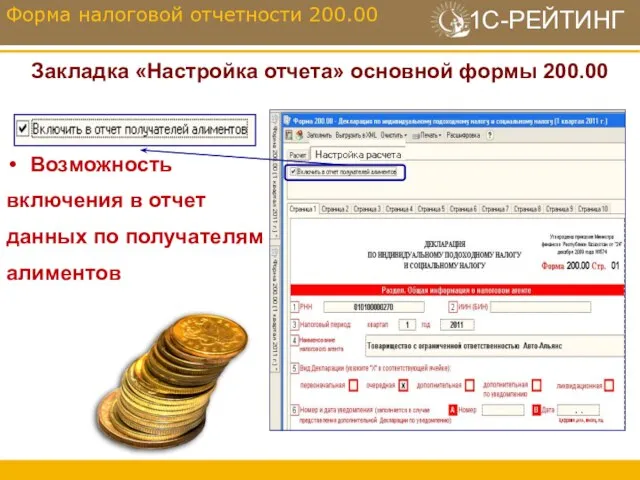

- 15. Закладка «Настройка отчета» основной формы 200.00 Возможность включения в отчет данных по получателям алиментов Форма налоговой

- 16. При определении численности работников: Учитываются только РАБОТНИКИ – это физические лица, которые приняты на работу. Учитываются

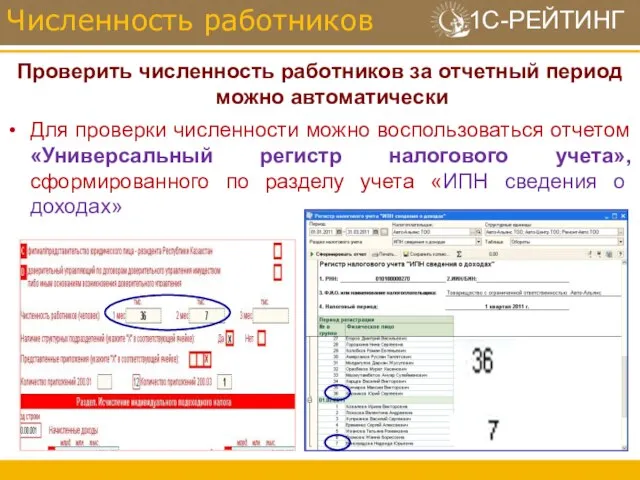

- 17. Проверить численность работников за отчетный период можно автоматически Для проверки численности можно воспользоваться отчетом «Универсальный регистр

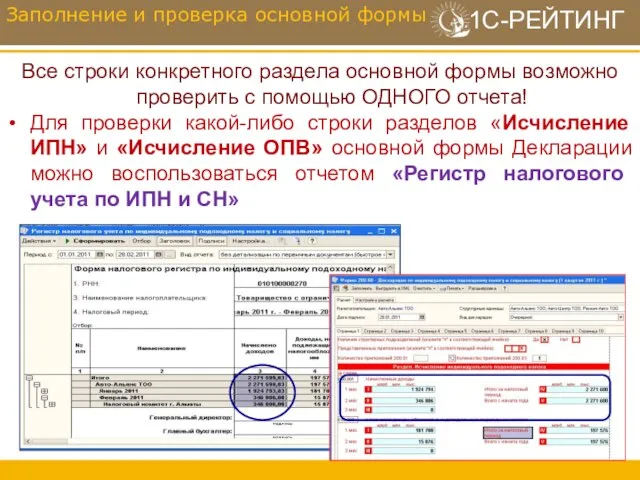

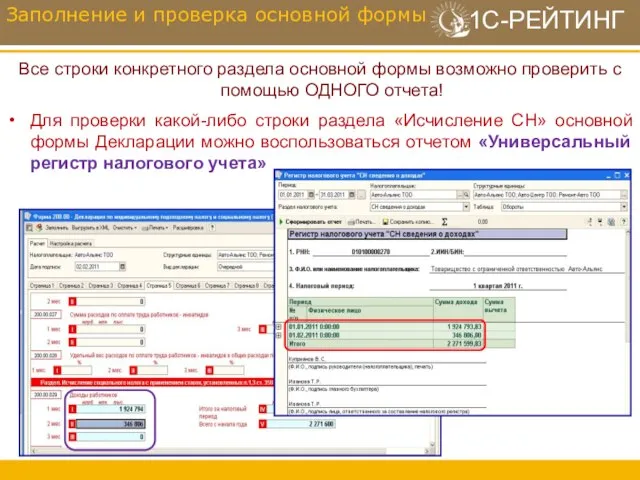

- 18. Все строки конкретного раздела основной формы возможно проверить с помощью ОДНОГО отчета! Для проверки какой-либо строки

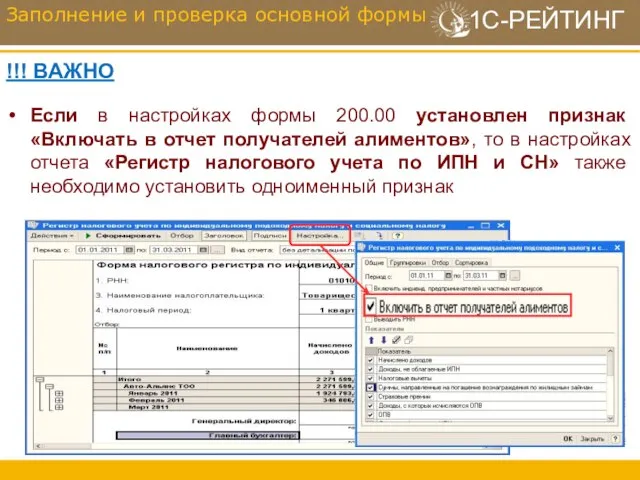

- 19. !!! ВАЖНО Если в настройках формы 200.00 установлен признак «Включать в отчет получателей алиментов», то в

- 20. Все строки конкретного раздела основной формы возможно проверить с помощью ОДНОГО отчета! Для проверки какой-либо строки

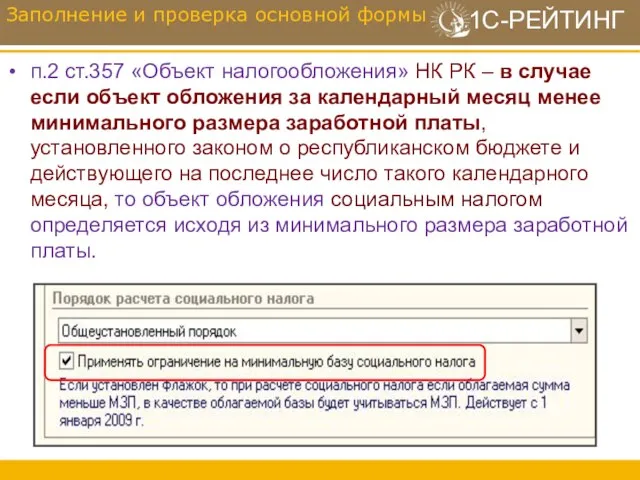

- 21. п.2 ст.357 «Объект налогообложения» НК РК – в случае если объект обложения за календарный месяц менее

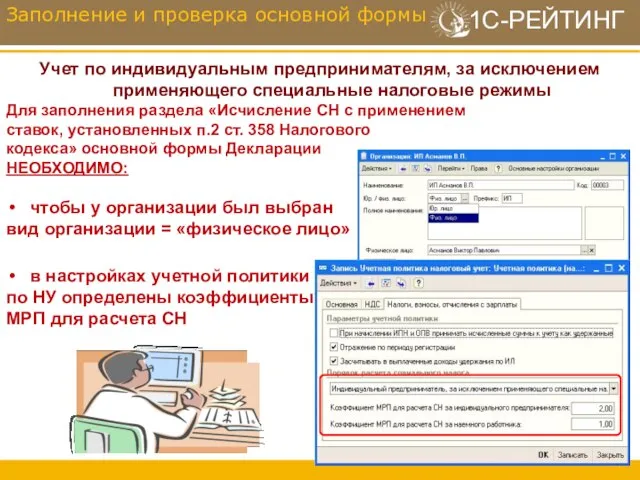

- 22. Учет по индивидуальным предпринимателям, за исключением применяющего специальные налоговые режимы Для заполнения раздела «Исчисление СН с

- 23. Один ресурс для хранения информации по заполнению всех строк приложения Заполнение дополнительной формы 200.02 построено на

- 24. Привязка» кодов строк Декларации к видам расчетов (начислений) Заполнение и проверка приложения 200.02

- 25. Для быстрой проверки данных отчета предназначена кнопка «Расшифровка» Заполнение и проверка приложения 200.02

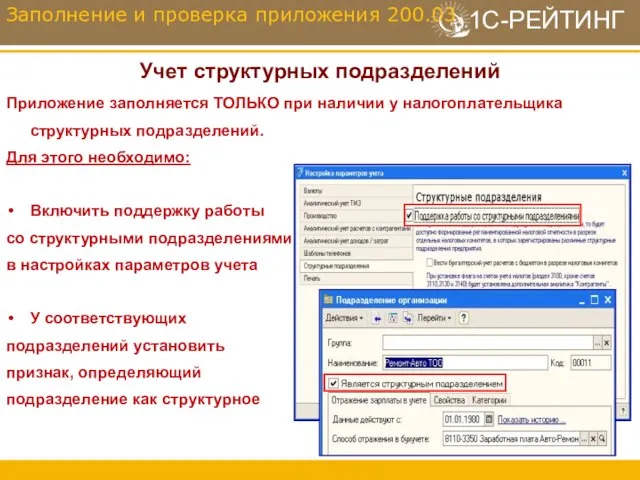

- 26. Учет структурных подразделений Приложение заполняется ТОЛЬКО при наличии у налогоплательщика структурных подразделений. Для этого необходимо: Включить

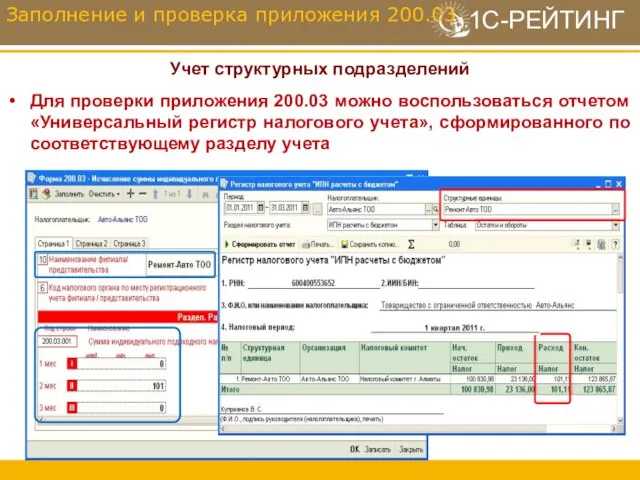

- 27. Учет структурных подразделений Для проверки приложения 200.03 можно воспользоваться отчетом «Универсальный регистр налогового учета», сформированного по

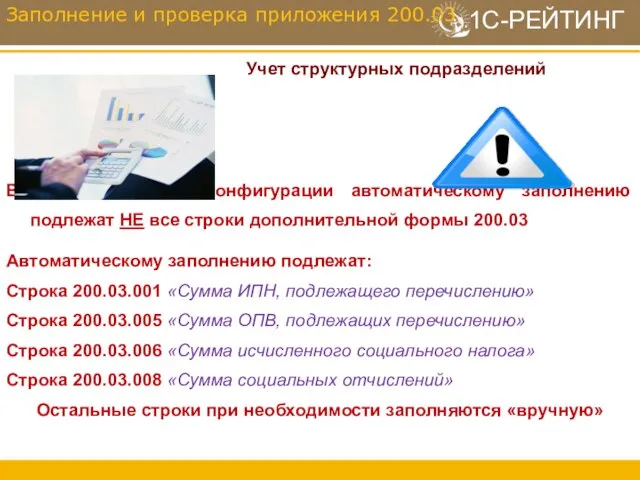

- 28. Учет структурных подразделений В рамках типовой конфигурации автоматическому заполнению подлежат НЕ все строки дополнительной формы 200.03

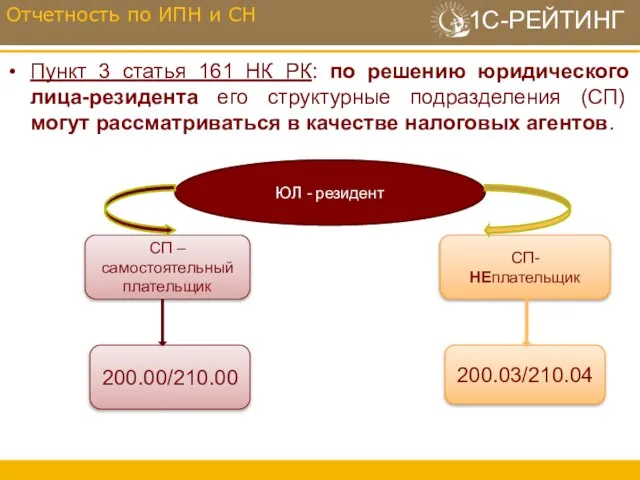

- 29. Пункт 3 статья 161 НК РК: по решению юридического лица-резидента его структурные подразделения (СП) могут рассматриваться

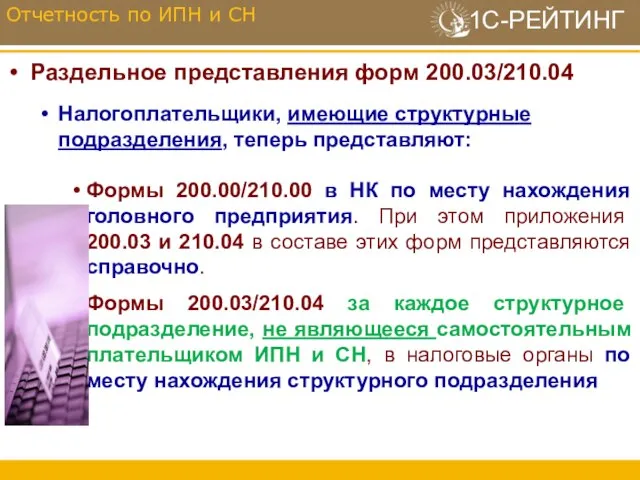

- 30. Раздельное представления форм 200.03/210.04 Налогоплательщики, имеющие структурные подразделения, теперь представляют: Формы 200.00/210.00 в НК по месту

- 31. Разъяснения даны в письме НК-23-29/12259 от 13.10.2010, опубликованном на портале НК МФ РК в разделе SALYK.KZ

- 32. Отчетность по ИПН и СН Реализована возможность выгрузки сведений приложения 200.03/210.04 в отдельный файл. Выгрузка производится

- 33. Дополнительно: с 3 квартала 2010 года из форм 200.00/210.00 производится разноска сведений только по головному предприятию;

- 35. Скачать презентацию

Слайд 3Учетная политика (налоговый учет)

Учетная политика (налоговый учет)

Слайд 4В конфигурации осуществляется разделение понятий исчисленных и удержанных налогов и взносов:

ИСЧИСЛЕННЫЕ: возникают

В конфигурации осуществляется разделение понятий исчисленных и удержанных налогов и взносов:

ИСЧИСЛЕННЫЕ: возникают

Слайд 5

ПО ФАКТИЧЕСКОЙ ЗАДОЛЖЕННОСТИ: если установлен флаг «При исчислении ИПН и ОПВ принимать

ПО ФАКТИЧЕСКОЙ ЗАДОЛЖЕННОСТИ: если установлен флаг «При исчислении ИПН и ОПВ принимать

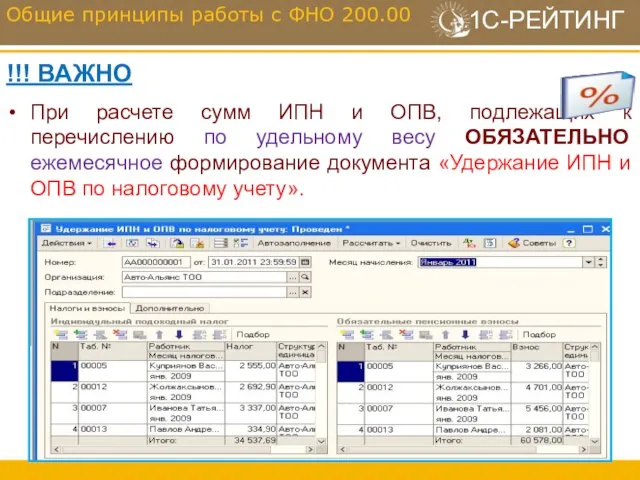

Слайд 6!!! ВАЖНО

При расчете сумм ИПН и ОПВ, подлежащих к перечислению по

!!! ВАЖНО

При расчете сумм ИПН и ОПВ, подлежащих к перечислению по

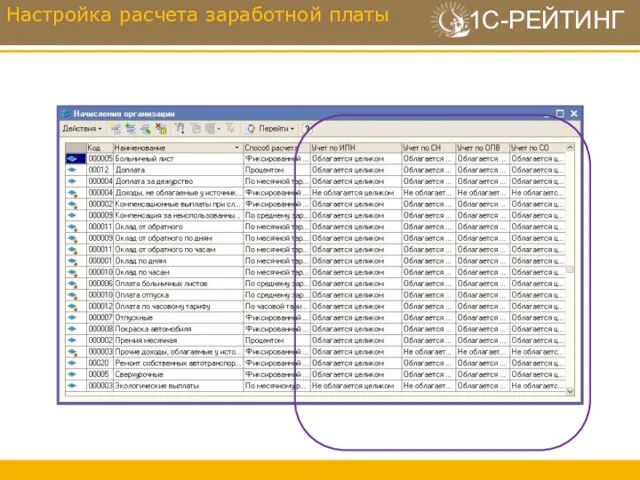

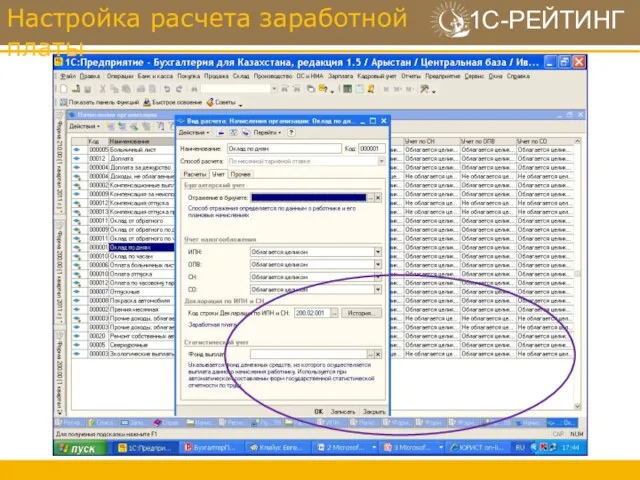

Слайд 7Настройка расчета заработной платы

Настройка расчета заработной платы

Слайд 8Настройка расчета заработной платы

Настройка расчета заработной платы

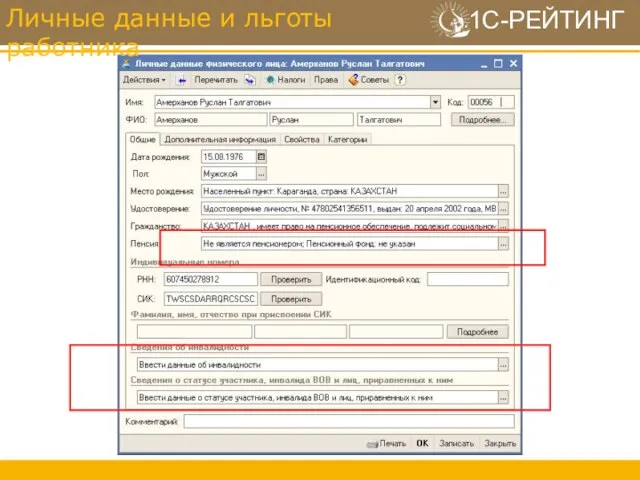

Слайд 9Личные данные и льготы работника

Личные данные и льготы работника

Слайд 10Налоговые вычеты

Налоговые вычеты

Слайд 11

Регистры налогового учета

Формирование регламентированной отчетности происходит на основании данных регистров.

Следовательно,

Регистры налогового учета

Формирование регламентированной отчетности происходит на основании данных регистров.

Следовательно,

Слайд 12200.00.001 «Начисленные доходы» – содержит данные обо всех начисленных доходах физическим лицам

200.00.001 «Начисленные доходы» – содержит данные обо всех начисленных доходах физическим лицам

Слайд 13200.00.003 «Сумма исчисленного ИПН» – данные регистра накопления «ИПН расчеты с бюджетом»

200.00.003 «Сумма исчисленного ИПН» – данные регистра накопления «ИПН расчеты с бюджетом»

Слайд 14Суммы, удержанные по исполнительным листам, включаются в выплаченные доходы в зависимости от

Суммы, удержанные по исполнительным листам, включаются в выплаченные доходы в зависимости от

Слайд 15Закладка «Настройка отчета» основной формы 200.00

Возможность

включения в отчет

данных по получателям

Закладка «Настройка отчета» основной формы 200.00

Возможность

включения в отчет

данных по получателям

Слайд 16При определении численности работников:

Учитываются только РАБОТНИКИ – это физические лица, которые приняты

При определении численности работников:

Учитываются только РАБОТНИКИ – это физические лица, которые приняты

Слайд 17Проверить численность работников за отчетный период можно автоматически

Для проверки численности можно

Проверить численность работников за отчетный период можно автоматически

Для проверки численности можно

Слайд 18Все строки конкретного раздела основной формы возможно проверить с помощью ОДНОГО отчета!

Для

Все строки конкретного раздела основной формы возможно проверить с помощью ОДНОГО отчета!

Для

Слайд 19!!! ВАЖНО

Если в настройках формы 200.00 установлен признак «Включать в отчет

!!! ВАЖНО

Если в настройках формы 200.00 установлен признак «Включать в отчет

Слайд 20Все строки конкретного раздела основной формы возможно проверить с помощью ОДНОГО отчета!

Для

Все строки конкретного раздела основной формы возможно проверить с помощью ОДНОГО отчета!

Для

Слайд 21п.2 ст.357 «Объект налогообложения» НК РК – в случае если объект обложения

п.2 ст.357 «Объект налогообложения» НК РК – в случае если объект обложения

Слайд 22Учет по индивидуальным предпринимателям, за исключением применяющего специальные налоговые режимы

Для заполнения раздела

Учет по индивидуальным предпринимателям, за исключением применяющего специальные налоговые режимы

Для заполнения раздела

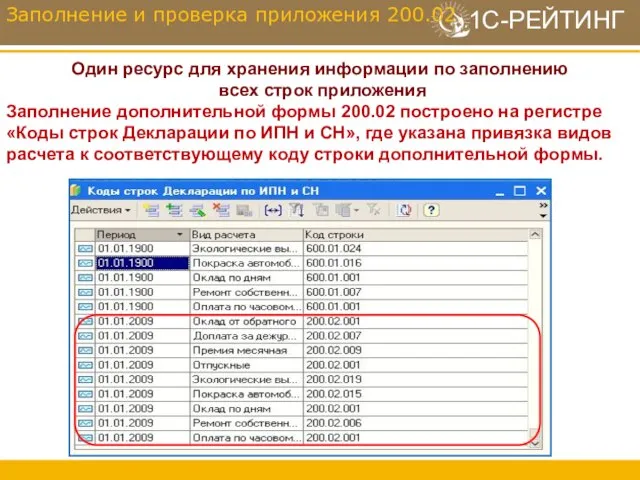

Слайд 23Один ресурс для хранения информации по заполнению

всех строк приложения

Заполнение дополнительной формы

Один ресурс для хранения информации по заполнению

всех строк приложения

Заполнение дополнительной формы

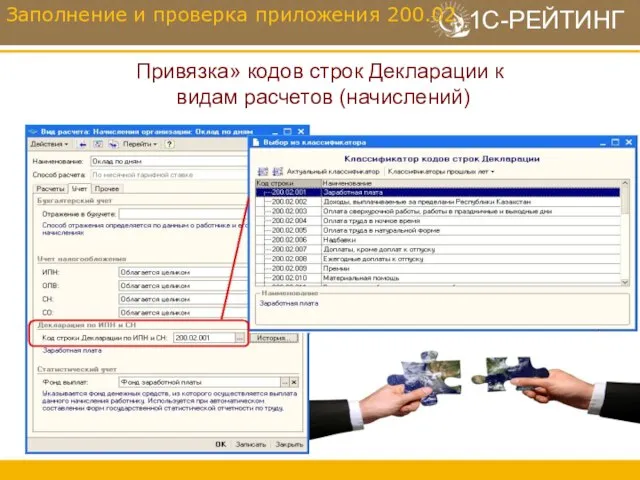

Слайд 24Привязка» кодов строк Декларации к

видам расчетов (начислений)

Заполнение и проверка приложения 200.02

Привязка» кодов строк Декларации к

видам расчетов (начислений)

Заполнение и проверка приложения 200.02

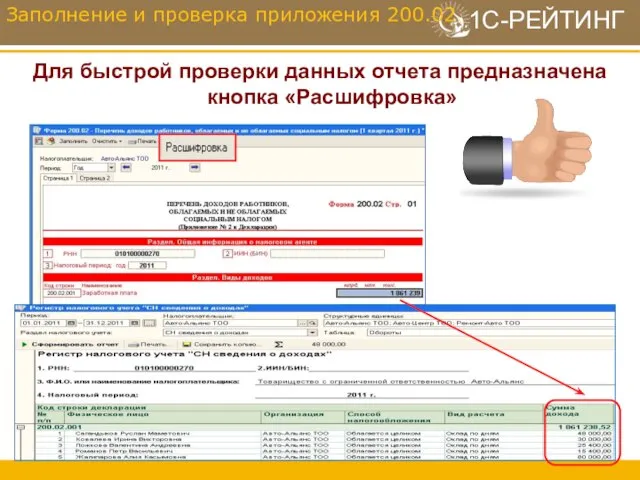

Слайд 25Для быстрой проверки данных отчета предназначена кнопка «Расшифровка»

Заполнение и проверка приложения 200.02

Для быстрой проверки данных отчета предназначена кнопка «Расшифровка»

Заполнение и проверка приложения 200.02

Слайд 26Учет структурных подразделений

Приложение заполняется ТОЛЬКО при наличии у налогоплательщика структурных подразделений.

Для этого

Учет структурных подразделений

Приложение заполняется ТОЛЬКО при наличии у налогоплательщика структурных подразделений.

Для этого

Слайд 27Учет структурных подразделений

Для проверки приложения 200.03 можно воспользоваться отчетом «Универсальный регистр налогового

Учет структурных подразделений

Для проверки приложения 200.03 можно воспользоваться отчетом «Универсальный регистр налогового

Слайд 28 Учет структурных подразделений

В рамках типовой конфигурации автоматическому заполнению подлежат НЕ все

Учет структурных подразделений

В рамках типовой конфигурации автоматическому заполнению подлежат НЕ все

Слайд 29Пункт 3 статья 161 НК РК: по решению юридического лица-резидента его структурные

Пункт 3 статья 161 НК РК: по решению юридического лица-резидента его структурные

Слайд 30Раздельное представления форм 200.03/210.04

Налогоплательщики, имеющие структурные подразделения, теперь представляют:

Формы 200.00/210.00 в НК

Раздельное представления форм 200.03/210.04

Налогоплательщики, имеющие структурные подразделения, теперь представляют:

Формы 200.00/210.00 в НК

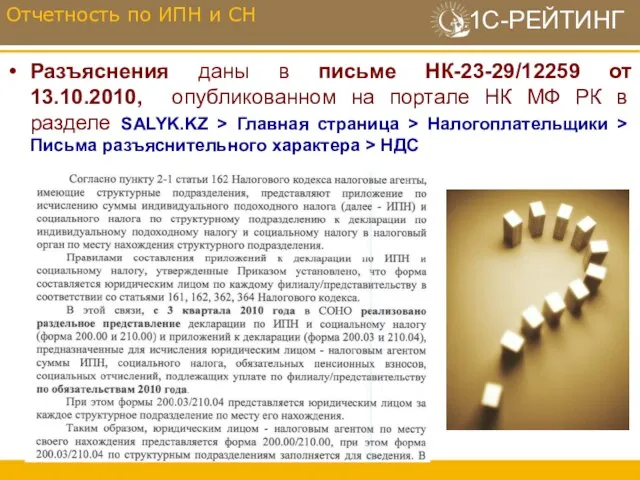

Слайд 31Разъяснения даны в письме НК-23-29/12259 от 13.10.2010, опубликованном на портале НК МФ

Разъяснения даны в письме НК-23-29/12259 от 13.10.2010, опубликованном на портале НК МФ

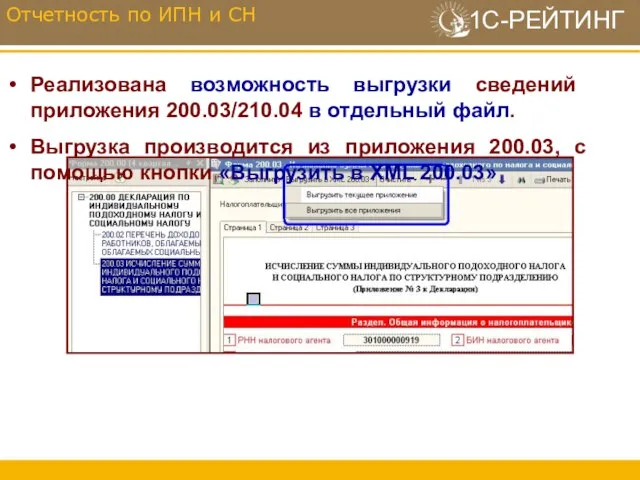

Слайд 32Отчетность по ИПН и СН

Реализована возможность выгрузки сведений приложения 200.03/210.04 в отдельный

Отчетность по ИПН и СН

Реализована возможность выгрузки сведений приложения 200.03/210.04 в отдельный

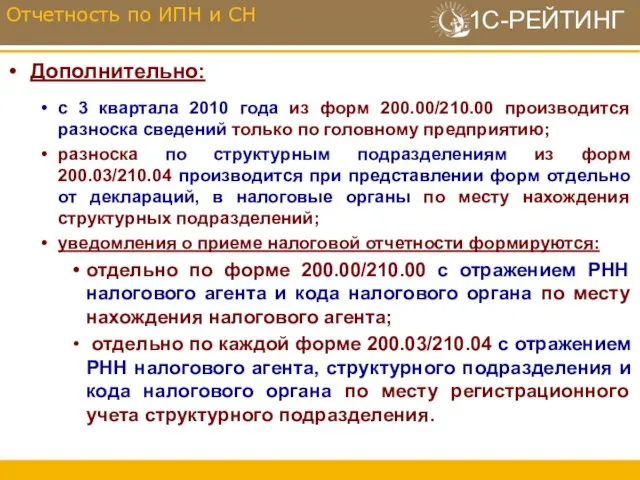

Слайд 33Дополнительно:

с 3 квартала 2010 года из форм 200.00/210.00 производится разноска сведений только

Дополнительно:

с 3 квартала 2010 года из форм 200.00/210.00 производится разноска сведений только

Понятие реестра ОС. Типичные примеры использования.

Понятие реестра ОС. Типичные примеры использования. Каждый ребенок имеет право

Каждый ребенок имеет право Engineer. Мультиформатный ресторанный проект для молодежного и семейного отдыха

Engineer. Мультиформатный ресторанный проект для молодежного и семейного отдыха Автоматизированная информационная система

Автоматизированная информационная система Комплексная работа. Игрушка Робот-трансформер

Комплексная работа. Игрушка Робот-трансформер Методы управления The Walt Disney Company

Методы управления The Walt Disney Company Photoshop. Конкурс. Supermen - GGG

Photoshop. Конкурс. Supermen - GGG Электрические явления

Электрические явления Добыча соли

Добыча соли Мой дом – моё село!

Мой дом – моё село! Презентация на тему ВАВИЛОНСКИЙ ЦАРЬ ХАММУРАПИ И ЕГО ЗАКОНЫ

Презентация на тему ВАВИЛОНСКИЙ ЦАРЬ ХАММУРАПИ И ЕГО ЗАКОНЫ  Лекция 4. Эволюция.

Лекция 4. Эволюция. Проект команды Black Box

Проект команды Black Box 3 Зміст та оформлення структурних елементів роботи

3 Зміст та оформлення структурних елементів роботи Употребление алкоголя

Употребление алкоголя Аксонометрия. Часть 1

Аксонометрия. Часть 1 Что в имени моём?

Что в имени моём? презентация ПОРТФЕЛЬ

презентация ПОРТФЕЛЬ Организация кабинета психолога

Организация кабинета психолога Конечные автоматы

Конечные автоматы Молодёжный сленг

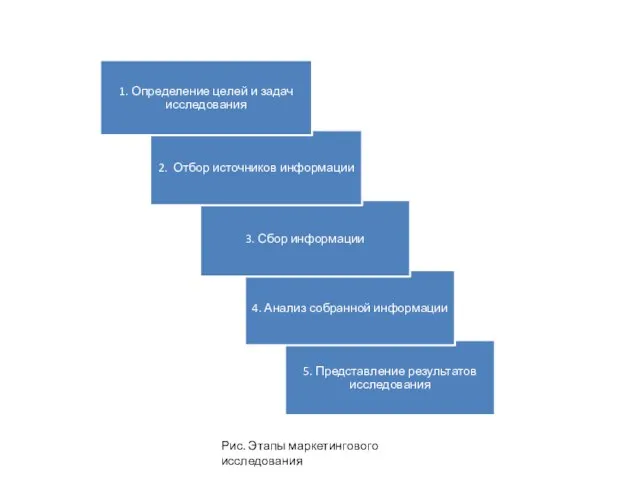

Молодёжный сленг Маркетинговое исследование

Маркетинговое исследование Пустыня Сахара

Пустыня Сахара Презентация18 (2)

Презентация18 (2) Делийский султанат

Делийский султанат Презентация "Васнецов В.Богатыри" - скачать презентации по МХК

Презентация "Васнецов В.Богатыри" - скачать презентации по МХК Тематическая область и межотраслевые стратегии: многосторонняя схема финансирования программы СВОД-плюс

Тематическая область и межотраслевые стратегии: многосторонняя схема финансирования программы СВОД-плюс Пермь – культурная столица Европы

Пермь – культурная столица Европы