- Теоретические основы кредитной политики

Содержание

- 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТНОЙ ПОЛИТИКИ Кредитная политика - выражает совокупность факторов, документов, и действий которые определяют развитие

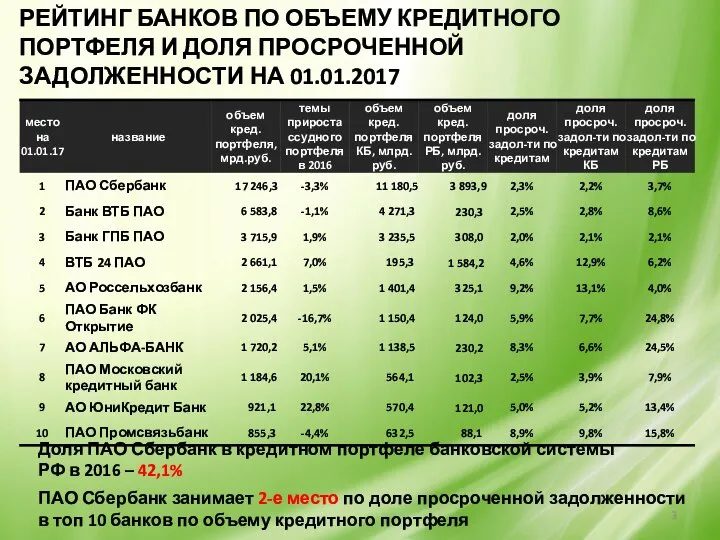

- 3. РЕЙТИНГ БАНКОВ ПО ОБЪЕМУ КРЕДИТНОГО ПОРТФЕЛЯ И ДОЛЯ ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТИ НА 01.01.2017 Доля ПАО Сбербанк в

- 4. СТРУКТУРА ПРИВЛЕЧЕННЫХ СРЕДСТВ КОММЕРЧЕСКОГО БАНКА

- 5. ЭФФЕКТИВНОСТЬ КОММЕРЧЕСКОГО БАНКА

- 6. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ КРЕДИТНОЙ ПОЛИТИКИ

- 7. КРЕДИТНАЯ КАРТА «ЗДОРОВЬЕ В РАССРОЧКУ»

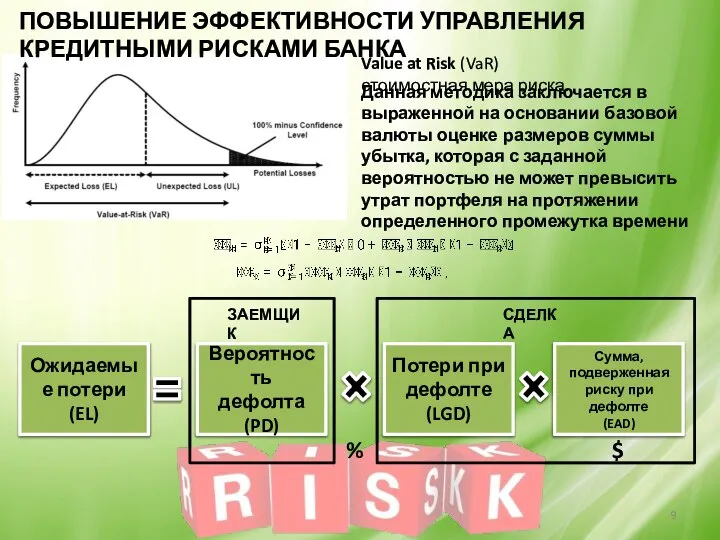

- 8. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ БАНКА VaR ES Существует 2 типа методов расчета УКР Expected Shortfall

- 9. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ БАНКА Value at Risk (VaR) стоимостная мера риска. Данная методика заключается

- 10. ОПТИМИЗАЦИЯ ТРУДОВЫХ ПОКАЗАТЕЛЕЙ В процессе использования данной системы расчетов экономической эффективности, в качестве трудовых затрат будет

- 12. Скачать презентацию

Слайд 2ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТНОЙ ПОЛИТИКИ

Кредитная политика - выражает совокупность факторов, документов, и действий

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТНОЙ ПОЛИТИКИ

Кредитная политика - выражает совокупность факторов, документов, и действий

Слайд 3РЕЙТИНГ БАНКОВ ПО ОБЪЕМУ КРЕДИТНОГО ПОРТФЕЛЯ И ДОЛЯ ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТИ НА 01.01.2017

Доля

РЕЙТИНГ БАНКОВ ПО ОБЪЕМУ КРЕДИТНОГО ПОРТФЕЛЯ И ДОЛЯ ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТИ НА 01.01.2017

Доля

Слайд 4СТРУКТУРА ПРИВЛЕЧЕННЫХ СРЕДСТВ КОММЕРЧЕСКОГО БАНКА

СТРУКТУРА ПРИВЛЕЧЕННЫХ СРЕДСТВ КОММЕРЧЕСКОГО БАНКА

Слайд 5ЭФФЕКТИВНОСТЬ КОММЕРЧЕСКОГО БАНКА

ЭФФЕКТИВНОСТЬ КОММЕРЧЕСКОГО БАНКА

Слайд 6МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ КРЕДИТНОЙ ПОЛИТИКИ

МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ КРЕДИТНОЙ ПОЛИТИКИ

Слайд 7КРЕДИТНАЯ КАРТА «ЗДОРОВЬЕ В РАССРОЧКУ»

КРЕДИТНАЯ КАРТА «ЗДОРОВЬЕ В РАССРОЧКУ»

Слайд 8ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ БАНКА

VaR

ES

Существует 2 типа методов расчета УКР

Expected

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ БАНКА

VaR

ES

Существует 2 типа методов расчета УКР

Expected

Слайд 9ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ БАНКА

Value at Risk (VaR) стоимостная мера риска.

Данная методика заключается в выраженной

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ БАНКА

Value at Risk (VaR) стоимостная мера риска.

Данная методика заключается в выраженной

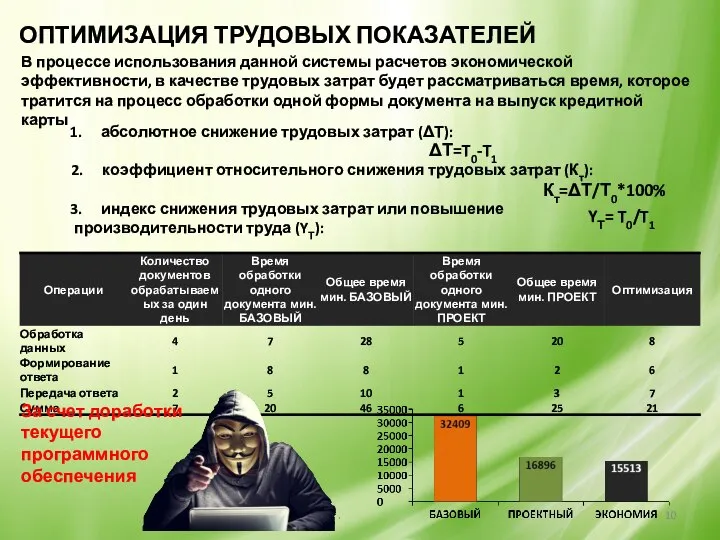

Слайд 10ОПТИМИЗАЦИЯ ТРУДОВЫХ ПОКАЗАТЕЛЕЙ

В процессе использования данной системы расчетов экономической эффективности, в качестве

ОПТИМИЗАЦИЯ ТРУДОВЫХ ПОКАЗАТЕЛЕЙ

В процессе использования данной системы расчетов экономической эффективности, в качестве

[Panda MeetUP] Кто все эти люди_

[Panda MeetUP] Кто все эти люди_ Артериальная гипертония.

Артериальная гипертония. В гостях у любимой сказки

В гостях у любимой сказки The printed word

The printed word МОУ Морозовская СОШ Тейковского муниципального района Ивановской области Областные краеведческие чтения учащихся Ивановской об

МОУ Морозовская СОШ Тейковского муниципального района Ивановской области Областные краеведческие чтения учащихся Ивановской об مدیریت مراکز فرهنگی

مدیریت مراکز فرهنگی Муниципальное образовательное учреждение «Средняя общеобразовательная школа №14 с углубленным изучением английского языка»3

Муниципальное образовательное учреждение «Средняя общеобразовательная школа №14 с углубленным изучением английского языка»3 Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз

Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз Спрос предложение и равновесная цена

Спрос предложение и равновесная цена Этрусское искусство

Этрусское искусство Обсуждение хода и перспектив развития проекта по изучению особенностей читательской грамотности учащихся в связи с анализом резу

Обсуждение хода и перспектив развития проекта по изучению особенностей читательской грамотности учащихся в связи с анализом резу The Article

The Article Стандарт электронной услуги (СЭУ)

Стандарт электронной услуги (СЭУ) Коммерческое предложение на органические удобрения

Коммерческое предложение на органические удобрения Электрический ток в газах (10 класс)

Электрический ток в газах (10 класс) Основные типы узлов. Назначение узлов

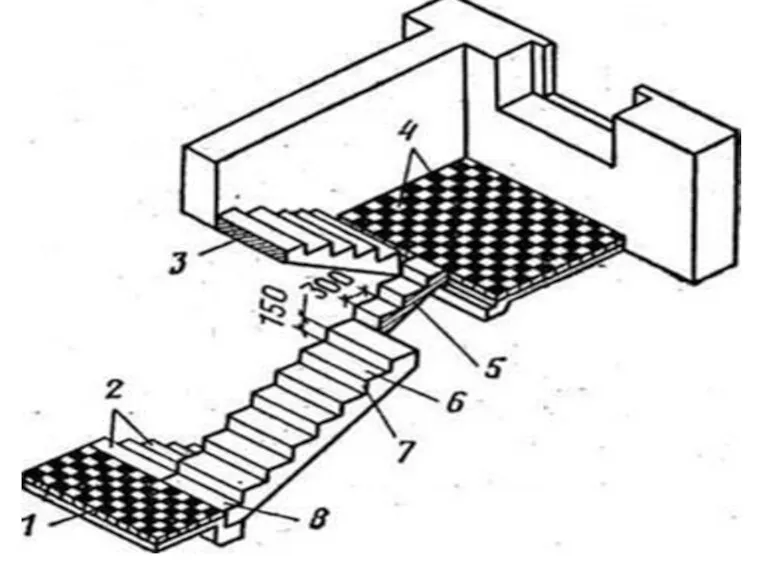

Основные типы узлов. Назначение узлов Лестница. Элементы лестницы

Лестница. Элементы лестницы Динамометр DynaforTM LLX1

Динамометр DynaforTM LLX1 Презентация тренинга«Работа с возражениями и сопротивлениями»

Презентация тренинга«Работа с возражениями и сопротивлениями» как_помочь_себе_когда_батарейка_на_нуле

как_помочь_себе_когда_батарейка_на_нуле Кожа. Надежная защита организма

Кожа. Надежная защита организма Вечер памяти Александра Вампилова

Вечер памяти Александра Вампилова Гостиница Khortitsa palace

Гостиница Khortitsa palace Презентация на тему Глобализация

Презентация на тему Глобализация Андрей Дмитриевич Сахаров - Гражданин России, Гражданин Мира

Андрей Дмитриевич Сахаров - Гражданин России, Гражданин Мира Оказываем аутсорсинг бухгалтерских услуг для ооо и ип

Оказываем аутсорсинг бухгалтерских услуг для ооо и ип Предпосылки Великой Отечественной Войны

Предпосылки Великой Отечественной Войны СЛУЖБА СКОРОЙ МЕДИЦИНСКОЙ ПОМОЩИ В СИСТЕМЕ ОМС

СЛУЖБА СКОРОЙ МЕДИЦИНСКОЙ ПОМОЩИ В СИСТЕМЕ ОМС