- Теоретические основы налогообложения

Содержание

- 2. Налогообложение-способ регулирования доходов и источников пополнения государственных средств Налог- обязательный безвозмездный платёж взимаемый с юридических и

- 3. Налоги как цена услуг государства ТОВАР Услуги государства ПРОДАВЕЦ Государство ПОКУПАТЕЛИ НАЛОГООБЛОЖЕНИЯ Общество в лице субъектов

- 4. ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ЦЕНУ УСЛУГ ГОСУДАРСТВА Затраты государства Политические выполнение своих факторы функций Спрос и Социальные факторы

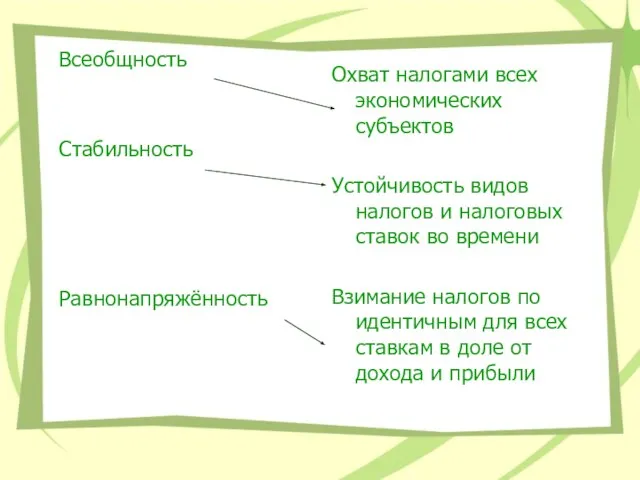

- 5. Схема принципов налогообложения Всеобщность Стабильность Равнонапряжённость Обязательность Социальная справедливость Удобность Определённость Экономия

- 6. Всеобщность Стабильность Равнонапряжённость Охват налогами всех экономических субъектов Устойчивость видов налогов и налоговых ставок во времени

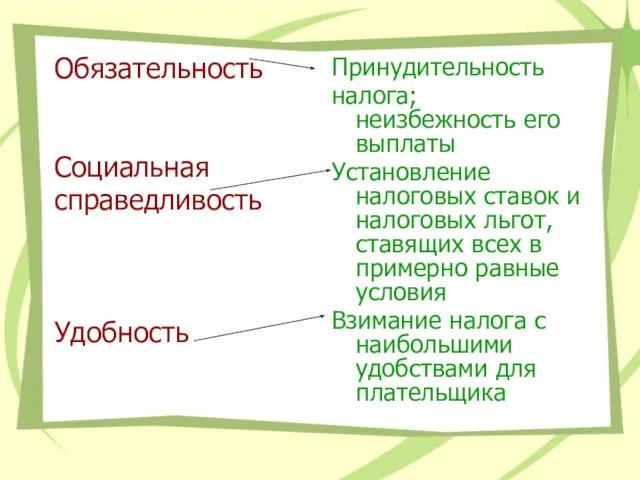

- 7. Обязательность Социальная справедливость Удобность Принудительность налога; неизбежность его выплаты Установление налоговых ставок и налоговых льгот, ставящих

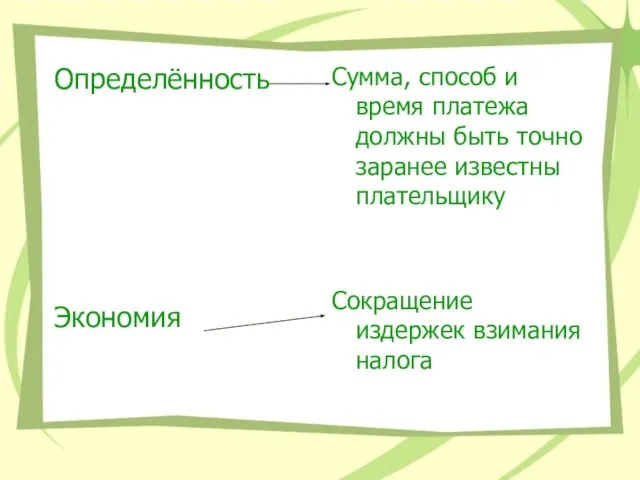

- 8. Определённость Экономия Сумма, способ и время платежа должны быть точно заранее известны плательщику Сокращение издержек взимания

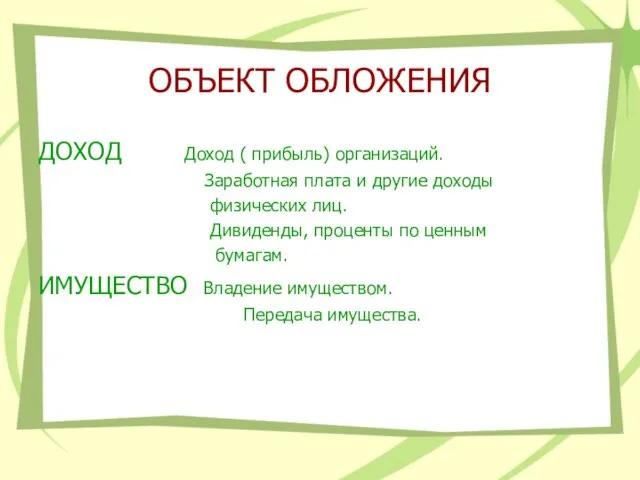

- 9. ОБЪЕКТ ОБЛОЖЕНИЯ ДОХОД Доход ( прибыль) организаций. Заработная плата и другие доходы физических лиц. Дивиденды, проценты

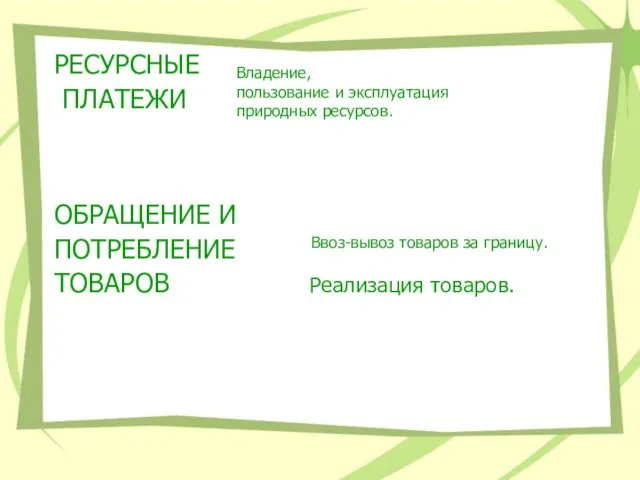

- 10. РЕСУРСНЫЕ ПЛАТЕЖИ ОБРАЩЕНИЕ И ПОТРЕБЛЕНИЕ ТОВАРОВ Реализация товаров. Ввоз-вывоз товаров за границу. Владение, пользование и эксплуатация

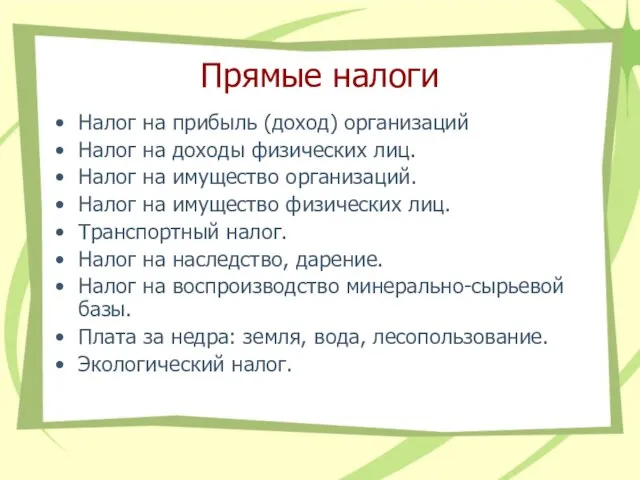

- 11. Прямые налоги Налог на прибыль (доход) организаций Налог на доходы физических лиц. Налог на имущество организаций.

- 13. Скачать презентацию

Слайд 2Налогообложение-способ регулирования доходов и источников пополнения государственных средств

Налог- обязательный безвозмездный платёж взимаемый

Налогообложение-способ регулирования доходов и источников пополнения государственных средств

Налог- обязательный безвозмездный платёж взимаемый

Слайд 3Налоги как цена услуг государства

ТОВАР Услуги государства

ПРОДАВЕЦ Государство

ПОКУПАТЕЛИ

НАЛОГООБЛОЖЕНИЯ Общество в лице

Налоги как цена услуг государства

ТОВАР Услуги государства

ПРОДАВЕЦ Государство

ПОКУПАТЕЛИ

НАЛОГООБЛОЖЕНИЯ Общество в лице

Слайд 4ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ЦЕНУ УСЛУГ ГОСУДАРСТВА

Затраты государства Политические

выполнение своих факторы

функций

Спрос и

ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ЦЕНУ УСЛУГ ГОСУДАРСТВА

Затраты государства Политические

выполнение своих факторы

функций

Спрос и

Слайд 5Схема принципов налогообложения

Всеобщность

Стабильность

Равнонапряжённость

Обязательность

Социальная справедливость

Удобность

Определённость

Экономия

Схема принципов налогообложения

Всеобщность

Стабильность

Равнонапряжённость

Обязательность

Социальная справедливость

Удобность

Определённость

Экономия

Слайд 6Всеобщность

Стабильность

Равнонапряжённость

Охват налогами всех экономических субъектов

Устойчивость видов налогов и налоговых ставок во времени

Взимание

Всеобщность

Стабильность

Равнонапряжённость

Охват налогами всех экономических субъектов

Устойчивость видов налогов и налоговых ставок во времени

Взимание

Слайд 7Обязательность

Социальная

справедливость

Удобность

Принудительность

налога; неизбежность его выплаты

Установление налоговых ставок и налоговых льгот, ставящих всех

Обязательность

Социальная

справедливость

Удобность

Принудительность

налога; неизбежность его выплаты

Установление налоговых ставок и налоговых льгот, ставящих всех

Слайд 8Определённость

Экономия

Сумма, способ и время платежа должны быть точно заранее известны плательщику

Сокращение

Определённость

Экономия

Сумма, способ и время платежа должны быть точно заранее известны плательщику

Сокращение

Слайд 9ОБЪЕКТ ОБЛОЖЕНИЯ

ДОХОД Доход ( прибыль) организаций.

Заработная плата и другие доходы

физических

ОБЪЕКТ ОБЛОЖЕНИЯ

ДОХОД Доход ( прибыль) организаций.

Заработная плата и другие доходы

физических

Слайд 10РЕСУРСНЫЕ

ПЛАТЕЖИ

ОБРАЩЕНИЕ И

ПОТРЕБЛЕНИЕ

ТОВАРОВ Реализация товаров.

Ввоз-вывоз товаров за границу.

Владение, пользование и эксплуатация

РЕСУРСНЫЕ

ПЛАТЕЖИ

ОБРАЩЕНИЕ И

ПОТРЕБЛЕНИЕ

ТОВАРОВ Реализация товаров.

Ввоз-вывоз товаров за границу.

Владение, пользование и эксплуатация

Слайд 11Прямые налоги

Налог на прибыль (доход) организаций

Налог на доходы физических лиц.

Налог на имущество

Прямые налоги

Налог на прибыль (доход) организаций

Налог на доходы физических лиц.

Налог на имущество

Психология опознания

Психология опознания Мишка косолапый

Мишка косолапый Презентация на тему Подвигу народа жить в веках!

Презентация на тему Подвигу народа жить в веках! ПРАВИЛА УСПЕШНОГО РЕЗЮМЕ

ПРАВИЛА УСПЕШНОГО РЕЗЮМЕ Кальяны MYA

Кальяны MYA Звукоцвет

Звукоцвет Еженедельник «СЛОБОДА» ИНТЕРНЕТ-ПОРТАЛ MySLO.ru. - презентация

Еженедельник «СЛОБОДА» ИНТЕРНЕТ-ПОРТАЛ MySLO.ru. - презентация Разрешение конфликтных ситуаций в коллективе

Разрешение конфликтных ситуаций в коллективе Сотрудничество фирмы «1С» с учебными заведениями

Сотрудничество фирмы «1С» с учебными заведениями Страховая медицинская организация, осуществляющая деятельность в сфере ОМС

Страховая медицинская организация, осуществляющая деятельность в сфере ОМС Понятие философии. Особенности философского знания

Понятие философии. Особенности философского знания Покупка голосов, а также индифферентная позиция электората в избирательном праве

Покупка голосов, а также индифферентная позиция электората в избирательном праве Презентация на тему Навруз Байрам

Презентация на тему Навруз Байрам Kryvyi Rih Area

Kryvyi Rih Area Физика вокруг нас 5 класс

Физика вокруг нас 5 класс «Педагогическое взаимодействие как одно из важнейших условий компетентностного подхода в обучении»

«Педагогическое взаимодействие как одно из важнейших условий компетентностного подхода в обучении» Презентация на тему Древние германцы и Римская империя

Презентация на тему Древние германцы и Римская империя  философия древней индии

философия древней индии Волшебные голоса

Волшебные голоса ПРИЧИНЫ И ПРОФИЛАКТИКА ЭМОЦИОНАЛЬНЫХ СРЫВОВ «Наша жизнь – это наше здоровье Наше здоровье – это наше здоровье».

ПРИЧИНЫ И ПРОФИЛАКТИКА ЭМОЦИОНАЛЬНЫХ СРЫВОВ «Наша жизнь – это наше здоровье Наше здоровье – это наше здоровье». Массаж

Массаж Субкультуры

Субкультуры Компетентный родитель–счастливый ребенок

Компетентный родитель–счастливый ребенок Зачет по теме "Синтаксис и пунктуация"

Зачет по теме "Синтаксис и пунктуация" В каком банке выгоднее взять деньги?

В каком банке выгоднее взять деньги? Основы нефтедобычи

Основы нефтедобычи Предварительная обработка результатов функциональных испытаний гидромуфты «Фойт» на КС Чебоксарская 30.08.05г.

Предварительная обработка результатов функциональных испытаний гидромуфты «Фойт» на КС Чебоксарская 30.08.05г. МАШИНОВЕДЕНИЕ

МАШИНОВЕДЕНИЕ