Теория бухгалтерского учета. Материалы к практическим занятиям (структурно-логические схемы, таблицы). Бухгалтерский баланс

- Теория бухгалтерского учета. Материалы к практическим занятиям (структурно-логические схемы, таблицы). Бухгалтерский баланс

Содержание

- 2. Лекция. Бухгалтерский баланс. Понятие бухгалтерского баланса, его содержание и структура Типы изменений в бухгалтерском балансе Счета

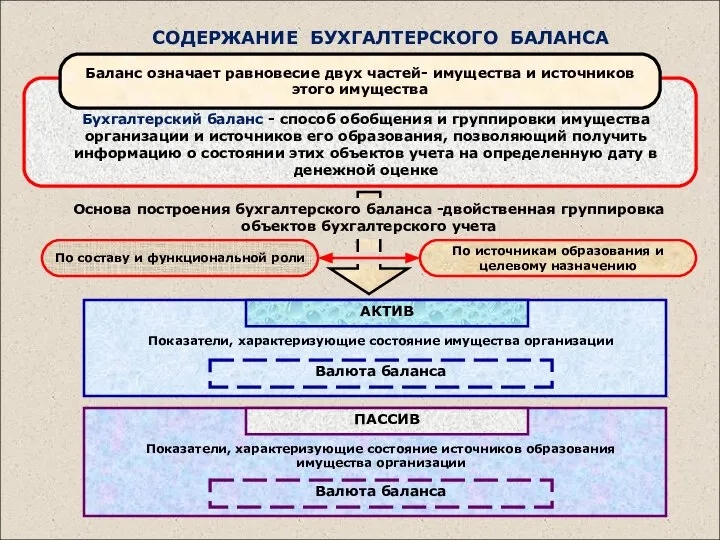

- 3. СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА Бухгалтерский баланс - способ обобщения и группировки имущества организации и источников его образования,

- 4. СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСА АКТИВ ПАССИВ Раздел 1. Внеоборотные активы Раздел 2. Оборотные активы Раздел 3. Капитал

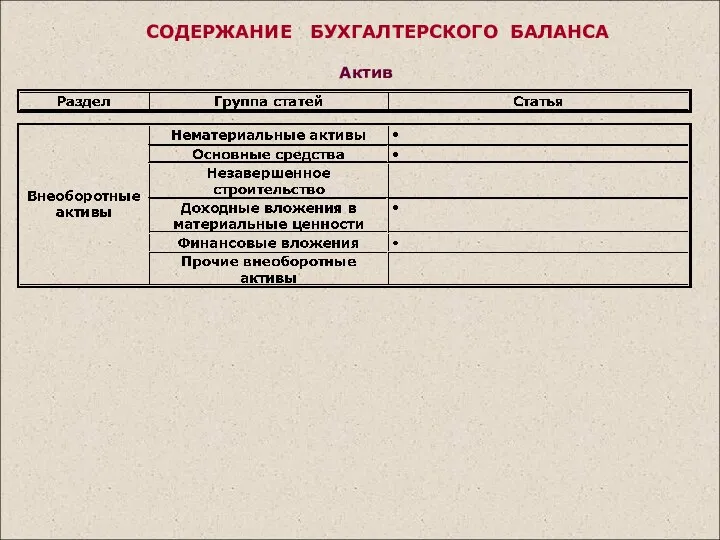

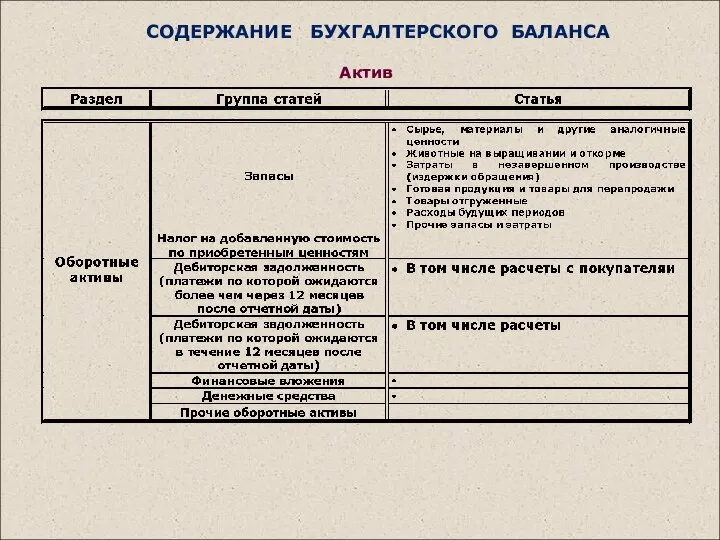

- 5. СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА Актив

- 6. СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА Актив

- 7. СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА Пассив

- 8. СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА Пассив

- 9. Баланс ПАССИВ АКТИВ 1.Внеоборотные активы -нематериальные активы -основные средства -незаконченное кап.стр-во -доходн.вложен. в мат. цен. -долгосрочные

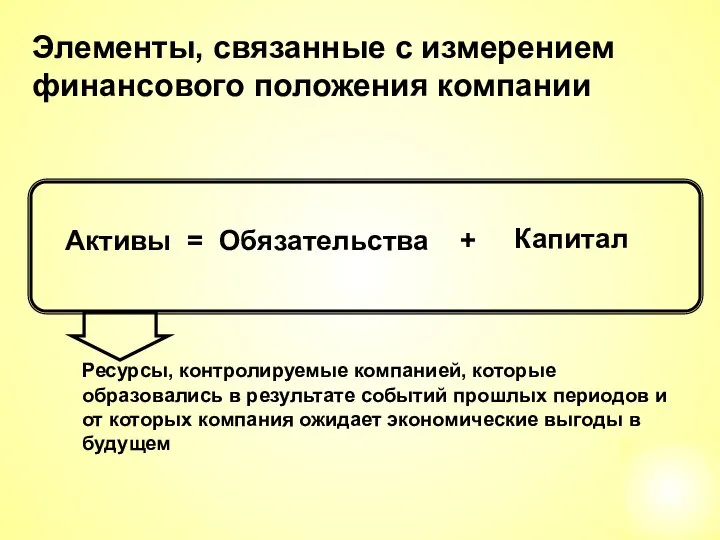

- 10. Активы = Пассивы Элементы бухгалтерского баланса

- 11. Вторая часть бухгалтерского баланса, в которой отражаются источники имущества, собственные – собственный капитал и заемные средства

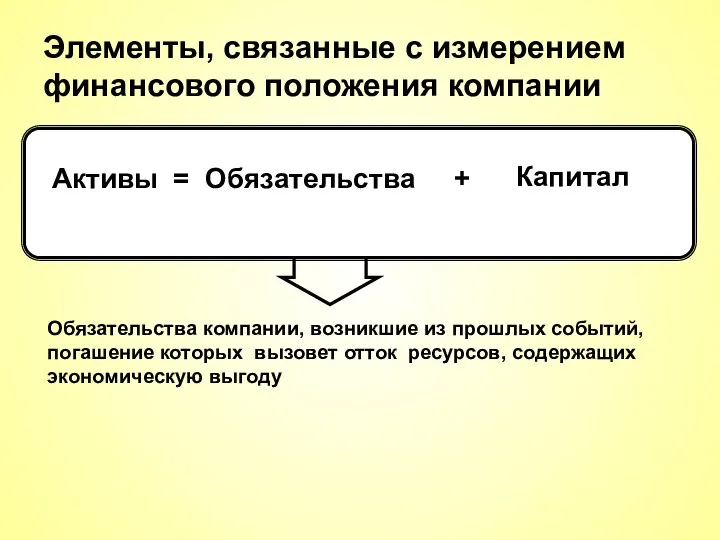

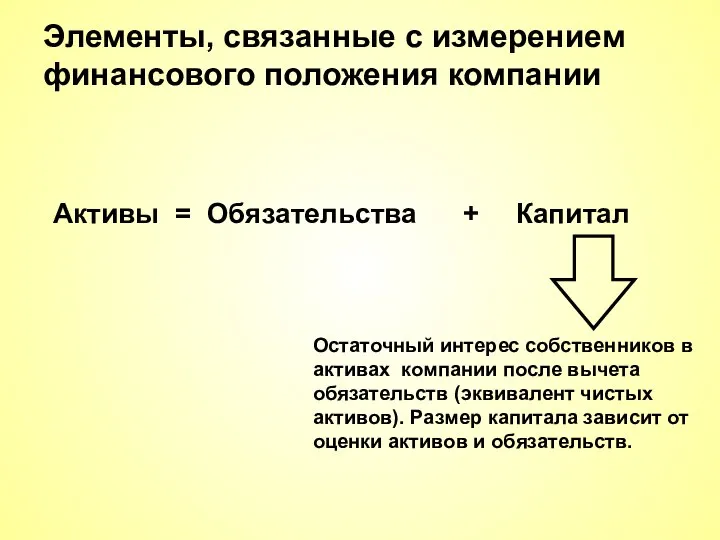

- 12. Активы = Обязательства + Капитал Элементы, связанные с измерением финансового положения компании

- 13. Обязательства компании, возникшие из прошлых событий, погашение которых вызовет отток ресурсов, содержащих экономическую выгоду Элементы, связанные

- 14. Активы = Обязательства + Капитал Остаточный интерес собственников в активах компании после вычета обязательств (эквивалент чистых

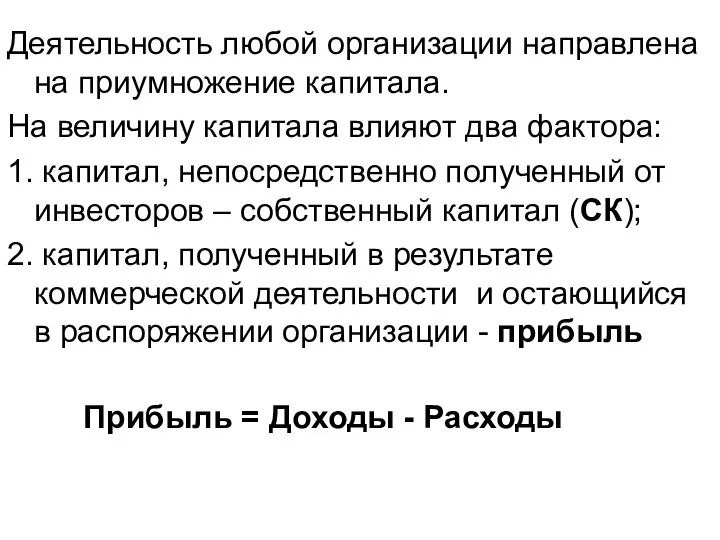

- 15. Деятельность любой организации направлена на приумножение капитала. На величину капитала влияют два фактора: 1. капитал, непосредственно

- 16. активы обязательства СК = Элементы, связанные с оценкой результатов деятельности компании Приращение экономических выгод в форме

- 17. активы обязательства капитал Элементы, связанные с оценкой результатов деятельности компании Сокращение экономических выгод в виде выбытия

- 18. АКТИВ = ПАССИВ (1) АКТИВ = ОБЯЗАТЕЛЬСТВА + СОБСТВЕННЫЙ КАПИТАЛ (2) АКТИВ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

- 19. АКТИВ + РАСХОДЫ = ОБЯЗАТ + КАПИТАЛ + ДОХОДЫ

- 20. Д М П Т Д’ Затраты на приобретение ресурсов Покупатель Доходы Расходы Использование ресурсов для производства

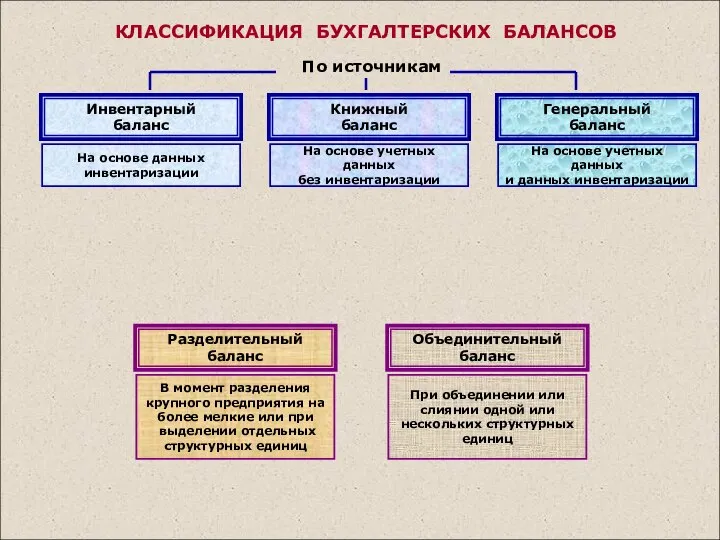

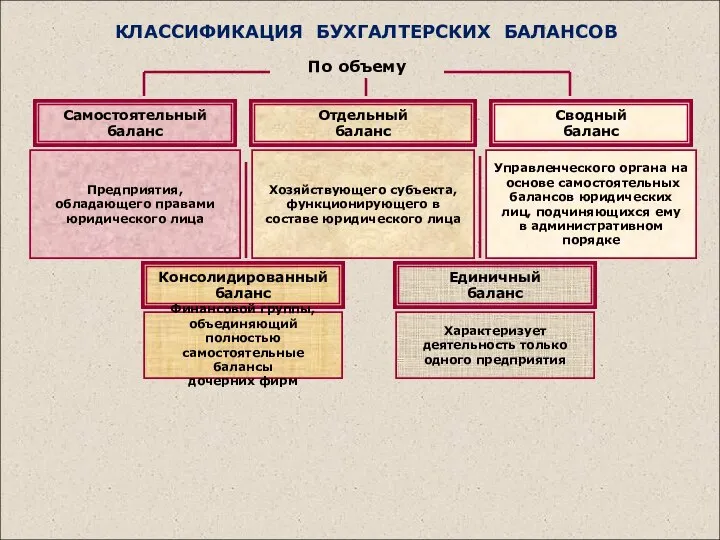

- 21. КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ

- 22. КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ для вновь созданных вклю- чает перечень реально внесенного имущества и обязательств учредителей по

- 23. Санируемые балансы составляются когда предприятия приближаются к банкротству. Привлекаются независимые аудиторы, которые до окончания финансового года

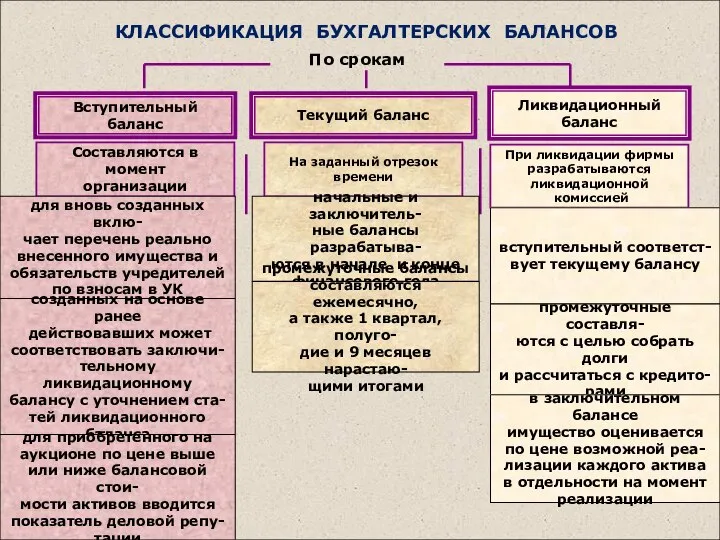

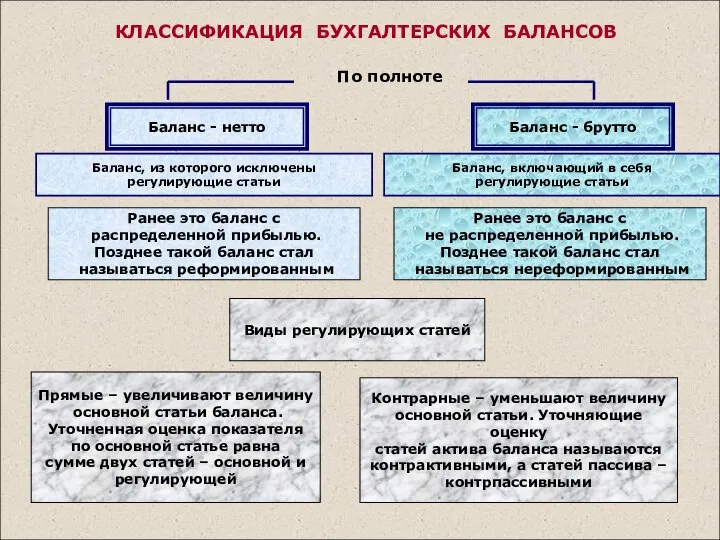

- 24. КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ

- 25. КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ Ранее это баланс с распределенной прибылью. Позднее такой баланс стал называться реформированным Ранее

- 26. КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ

- 27. По видам Составляется в конце месяца с использованием прогнозных данных Провизорный баланс На будущие периоды, показатели

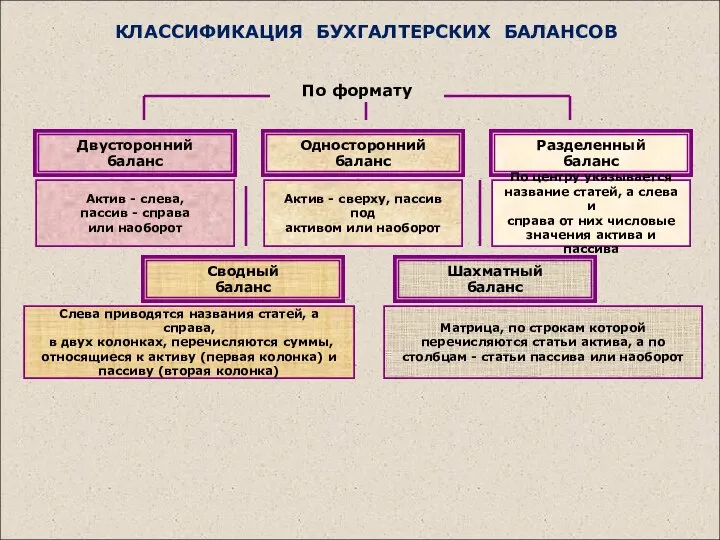

- 28. КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ По форме По содержанию

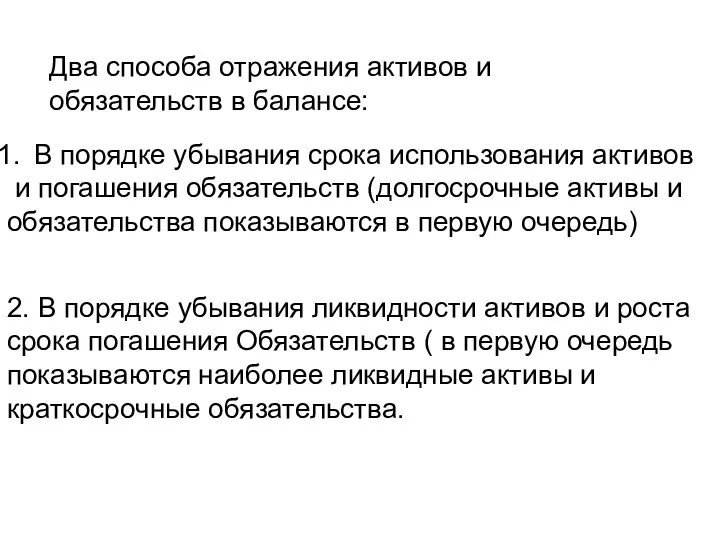

- 29. Два способа отражения активов и обязательств в балансе: В порядке убывания срока использования активов и погашения

- 30. Пример вертикального баланса Статьи Сумма 1. Основные средства 900 2. Оборотные активы 700 а) сырье 300

- 31. Пример горизонтального баланса АКТИВ Сумма ПАССИВ Сумма Основные средства Оборотные активы: Сырье Дебиторы Денежные средства БАЛАНС

- 32. АКТИВ ПАССИВ Дебиторская задолженность Добавочный капитал Нематериальные активы Уставный каптал Основные средства Нераспределенная прибыль Финансовые вложения

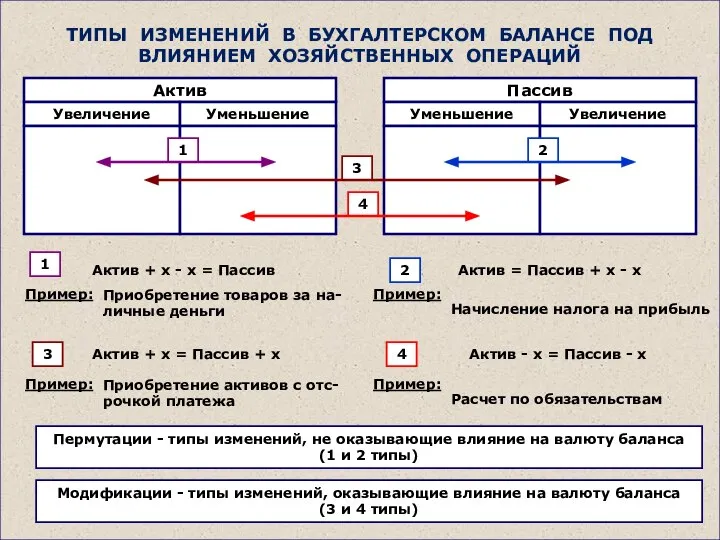

- 33. ТИПЫ ИЗМЕНЕНИЙ В БУХГАЛТЕРСКОМ БАЛАНСЕ ПОД ВЛИЯНИЕМ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ 3 4 1 2 1 2 3

- 34. АКТИВ = ПАССИВ Денежные средства Товары ОС Дебит. 3адолж. УК Кредит Кредит. задол. Доходы – Расходы

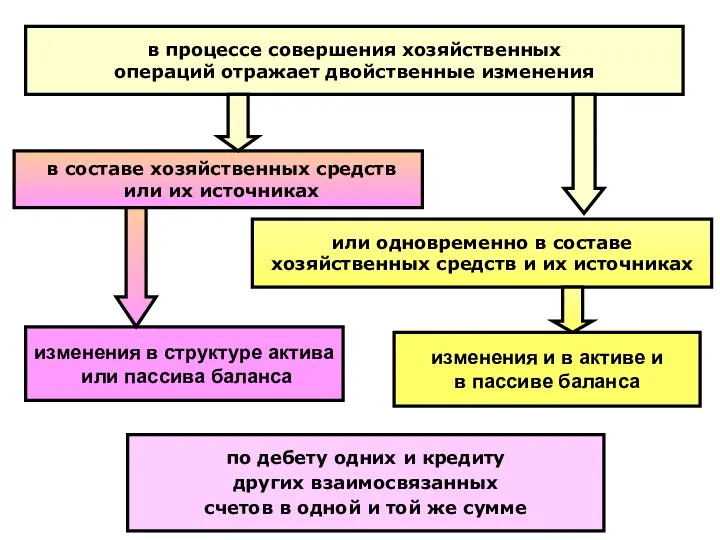

- 35. Двойная запись является основой для ведения бухгалтерского учета. Приведенный пример позволил: Во-первых, убедиться, что отражени хозяйственных

- 36. Связь статей баланса со счетами

- 37. Счета Пассивные Активные Учет движения капитала, обязательств (источников) Активно-пассивные Учет движения имущества (хоз. средств) Учет расчетов

- 38. двойная запись

- 39. по дебету одних и кредиту других взаимосвязанных счетов в одной и той же сумме или одновременно

- 40. Каждая сумма фиксируется одновременно по дебету одного и кредиту другого счета, поэтому оборот по дебету всех

- 41. ТИПЫ ИЗМЕНЕНИЙ В БУХГАЛТЕРСКОМ БАЛАНСЕ ПОД ВЛИЯНИЕМ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ 3 4 1 2 1 2 3

- 42. АКТИВЫ Права Имущество Неовеществл. Овеществленн. Движимое Недвижимое ОС Вложения В ОС и НМА Предметы труда Продукты

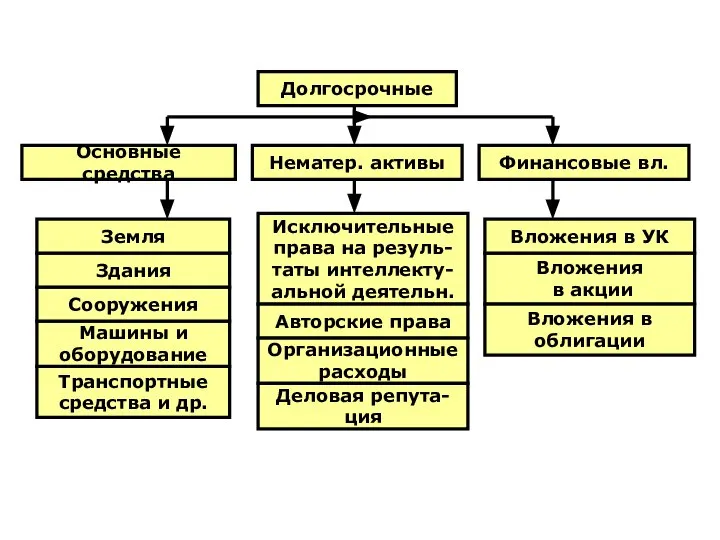

- 43. Долгосрочные Основные средства Нематер. активы Финансовые вл. Транспортные средства и др. Машины и оборудование Сооружения Здания

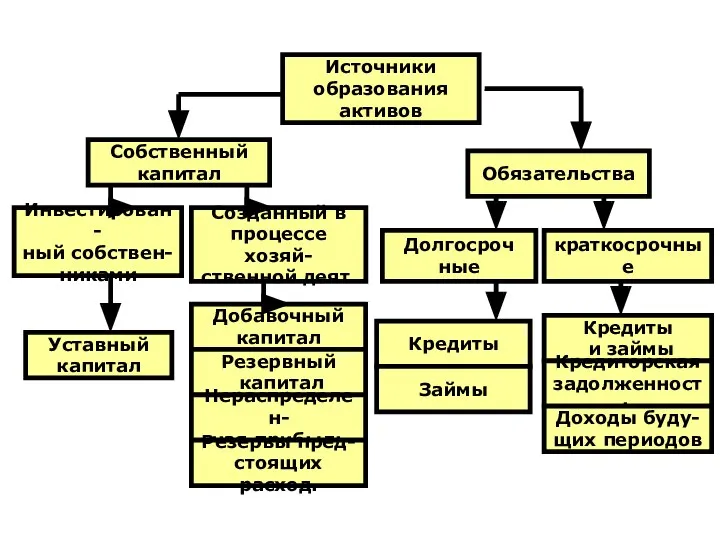

- 44. Источники образования активов Обязательства Собственный капитал Инвестирован- ный собствен- никами Долгосроч ные краткосрочные Уставный капитал Добавочный

- 46. Скачать презентацию

Слайд 2Лекция. Бухгалтерский баланс.

Понятие бухгалтерского баланса, его содержание и структура

Типы изменений в бухгалтерском

Лекция. Бухгалтерский баланс.

Понятие бухгалтерского баланса, его содержание и структура

Типы изменений в бухгалтерском

Слайд 3СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Бухгалтерский баланс - способ обобщения и группировки имущества организации и

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Бухгалтерский баланс - способ обобщения и группировки имущества организации и

Слайд 4СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСА

АКТИВ

ПАССИВ

Раздел 1.

Внеоборотные

активы

Раздел 2.

Оборотные

активы

Раздел 3.

Капитал и

резервы

Раздел 4.

Долгосрочные

обязательства

Раздел 5.

Краткосрочные

обязательства

Статья бухгалтерского баланса

Группы статей

Раздел

СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСА

АКТИВ

ПАССИВ

Раздел 1.

Внеоборотные

активы

Раздел 2.

Оборотные

активы

Раздел 3.

Капитал и

резервы

Раздел 4.

Долгосрочные

обязательства

Раздел 5.

Краткосрочные

обязательства

Статья бухгалтерского баланса

Группы статей

Раздел

Слайд 5СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Актив

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Актив

Слайд 6СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Актив

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Актив

Слайд 7СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

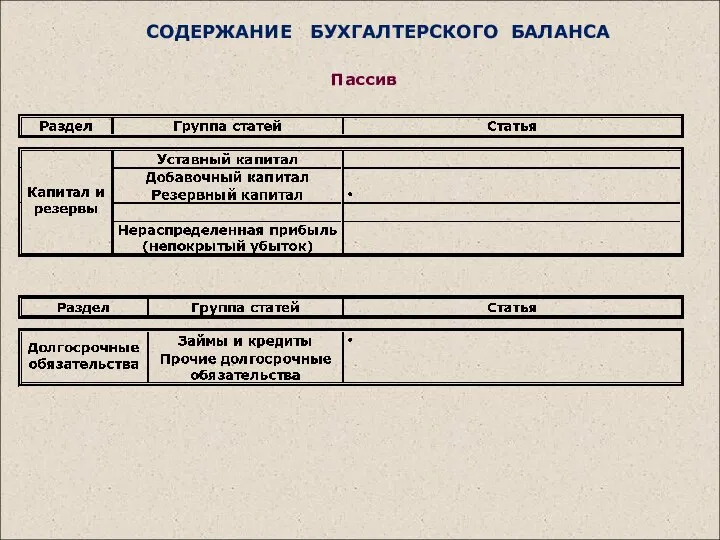

Пассив

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Пассив

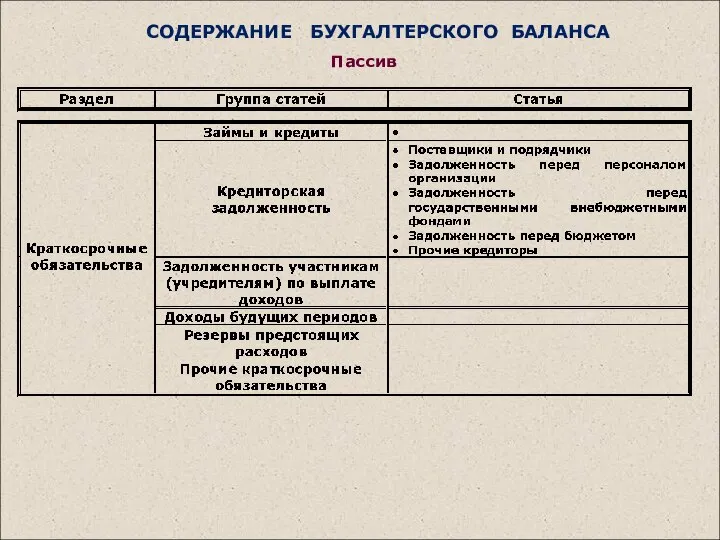

Слайд 8СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Пассив

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Пассив

Слайд 9Баланс

ПАССИВ

АКТИВ

1.Внеоборотные активы

-нематериальные активы

-основные средства

-незаконченное кап.стр-во

-доходн.вложен. в мат. цен.

-долгосрочные финанс.вл.

2. Оборотные активы

МПЗ

-материалы

-незавершенное

Баланс

ПАССИВ

АКТИВ

1.Внеоборотные активы

-нематериальные активы

-основные средства

-незаконченное кап.стр-во

-доходн.вложен. в мат. цен.

-долгосрочные финанс.вл.

2. Оборотные активы

МПЗ

-материалы

-незавершенное

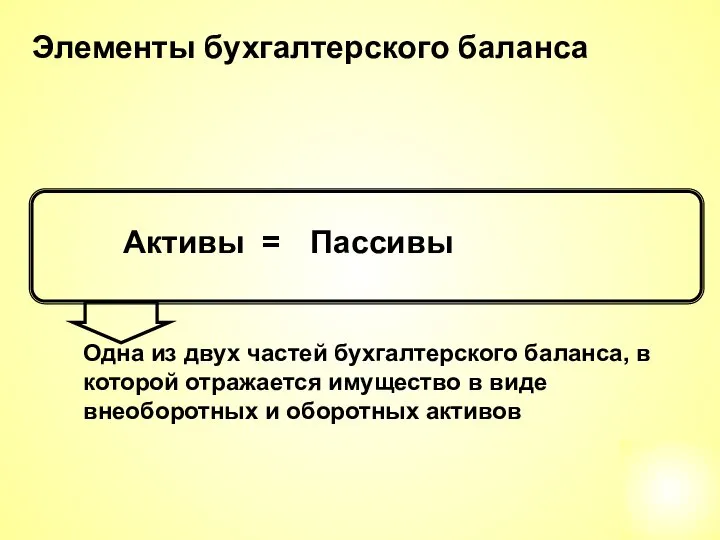

Слайд 10Активы =

Пассивы

Элементы бухгалтерского баланса

Активы =

Пассивы

Элементы бухгалтерского баланса

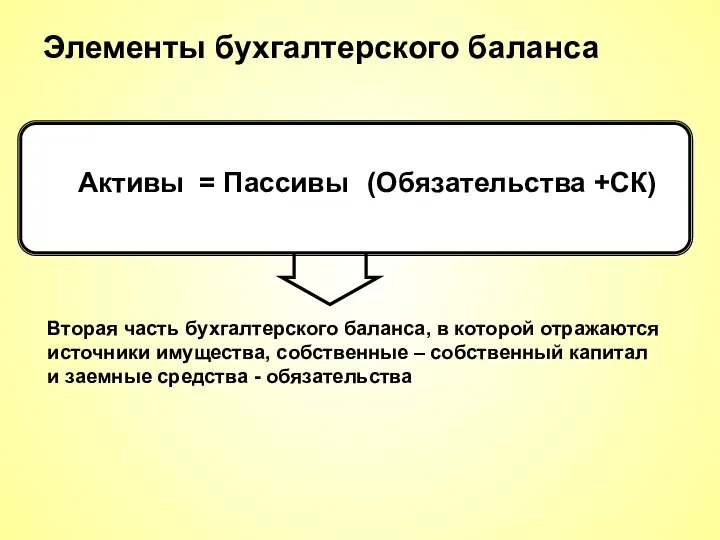

Слайд 11Вторая часть бухгалтерского баланса, в которой отражаются источники имущества, собственные – собственный

Вторая часть бухгалтерского баланса, в которой отражаются источники имущества, собственные – собственный

Слайд 12Активы = Обязательства +

Капитал

Элементы, связанные с измерением финансового положения компании

Активы = Обязательства +

Капитал

Элементы, связанные с измерением финансового положения компании

Слайд 13Обязательства компании, возникшие из прошлых событий, погашение которых вызовет отток ресурсов, содержащих

Обязательства компании, возникшие из прошлых событий, погашение которых вызовет отток ресурсов, содержащих

Слайд 14Активы = Обязательства +

Капитал

Остаточный интерес собственников в активах компании после вычета обязательств

Активы = Обязательства +

Капитал

Остаточный интерес собственников в активах компании после вычета обязательств

Слайд 15Деятельность любой организации направлена на приумножение капитала.

На величину капитала влияют два фактора:

1.

Деятельность любой организации направлена на приумножение капитала.

На величину капитала влияют два фактора:

1.

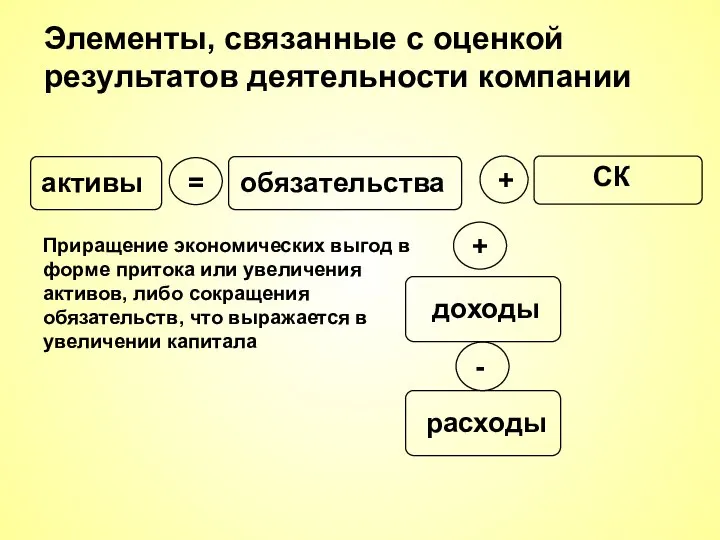

Слайд 16активы

обязательства

СК

=

Элементы, связанные с оценкой результатов деятельности компании

Приращение экономических выгод в форме притока

активы

обязательства

СК

=

Элементы, связанные с оценкой результатов деятельности компании

Приращение экономических выгод в форме притока

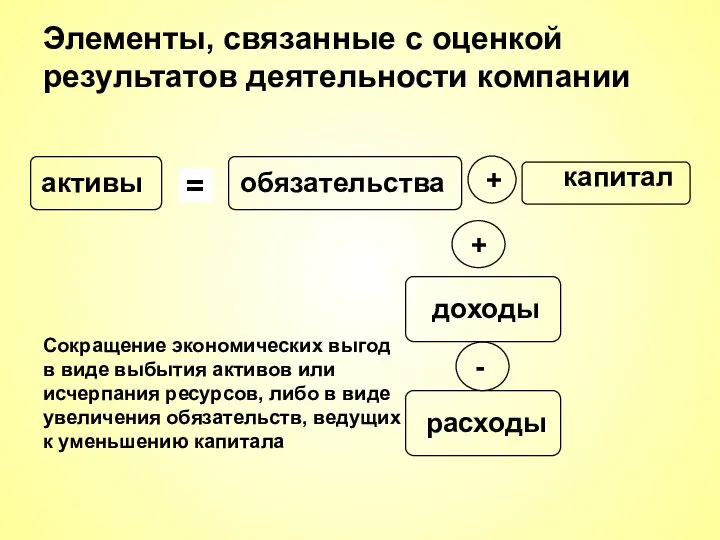

Слайд 17активы

обязательства

капитал

Элементы, связанные с оценкой результатов деятельности компании

Сокращение экономических выгод в виде

активы

обязательства

капитал

Элементы, связанные с оценкой результатов деятельности компании

Сокращение экономических выгод в виде

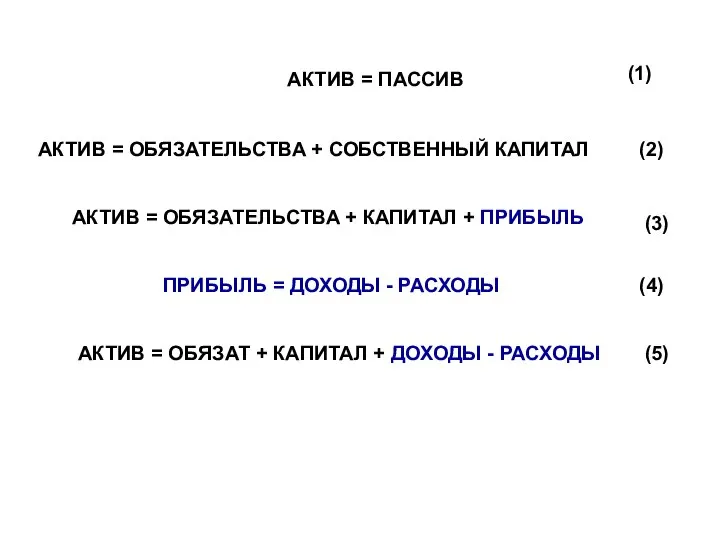

Слайд 18АКТИВ = ПАССИВ

(1)

АКТИВ = ОБЯЗАТЕЛЬСТВА + СОБСТВЕННЫЙ КАПИТАЛ

(2)

АКТИВ = ОБЯЗАТЕЛЬСТВА +

АКТИВ = ПАССИВ

(1)

АКТИВ = ОБЯЗАТЕЛЬСТВА + СОБСТВЕННЫЙ КАПИТАЛ

(2)

АКТИВ = ОБЯЗАТЕЛЬСТВА +

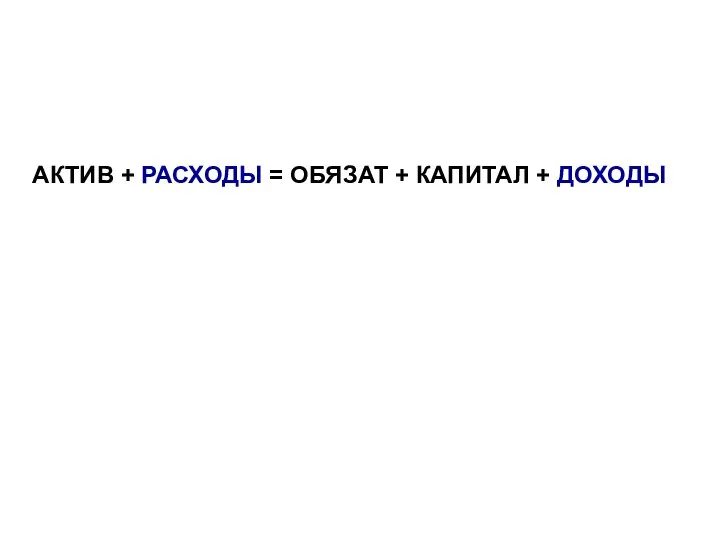

Слайд 19АКТИВ + РАСХОДЫ = ОБЯЗАТ + КАПИТАЛ + ДОХОДЫ

АКТИВ + РАСХОДЫ = ОБЯЗАТ + КАПИТАЛ + ДОХОДЫ

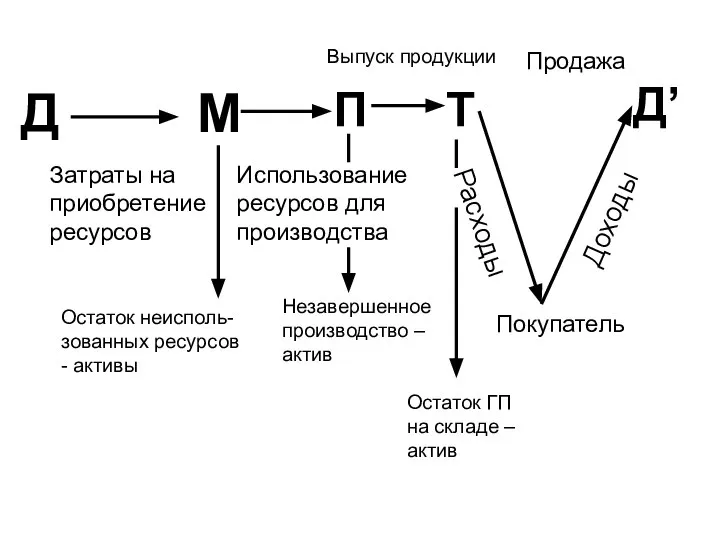

Слайд 20Д

М

П

Т

Д’

Затраты на приобретение ресурсов

Покупатель

Доходы

Расходы

Использование ресурсов для производства

Выпуск продукции

Продажа

Остаток неисполь-

зованных ресурсов

- активы

Незавершенное

производство –

актив

Остаток

Д

М

П

Т

Д’

Затраты на приобретение ресурсов

Покупатель

Доходы

Расходы

Использование ресурсов для производства

Выпуск продукции

Продажа

Остаток неисполь-

зованных ресурсов

- активы

Незавершенное

производство –

актив

Остаток

Слайд 21КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ

Слайд 22КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ

для вновь созданных вклю-

чает перечень реально

внесенного имущества и

обязательств

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ

для вновь созданных вклю-

чает перечень реально

внесенного имущества и

обязательств

Слайд 23Санируемые балансы составляются когда предприятия приближаются к банкротству. Привлекаются независимые аудиторы, которые

Санируемые балансы составляются когда предприятия приближаются к банкротству. Привлекаются независимые аудиторы, которые

Слайд 24КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ

Слайд 25КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ

Ранее это баланс с

распределенной прибылью.

Позднее такой баланс стал

называться

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ

Ранее это баланс с

распределенной прибылью.

Позднее такой баланс стал

называться

Слайд 26КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ

Слайд 27По видам

Составляется в конце

месяца с использованием

прогнозных данных

Провизорный

баланс

На будущие периоды,

показатели исчисляются

с использованием

статистических методов

Перспективный

баланс

Показывает

По видам

Составляется в конце

месяца с использованием

прогнозных данных

Провизорный

баланс

На будущие периоды,

показатели исчисляются

с использованием

статистических методов

Перспективный

баланс

Показывает

Слайд 28КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ

По форме

По содержанию

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ БАЛАНСОВ

По форме

По содержанию

Слайд 29Два способа отражения активов и

обязательств в балансе:

В порядке убывания срока использования

Два способа отражения активов и

обязательств в балансе:

В порядке убывания срока использования

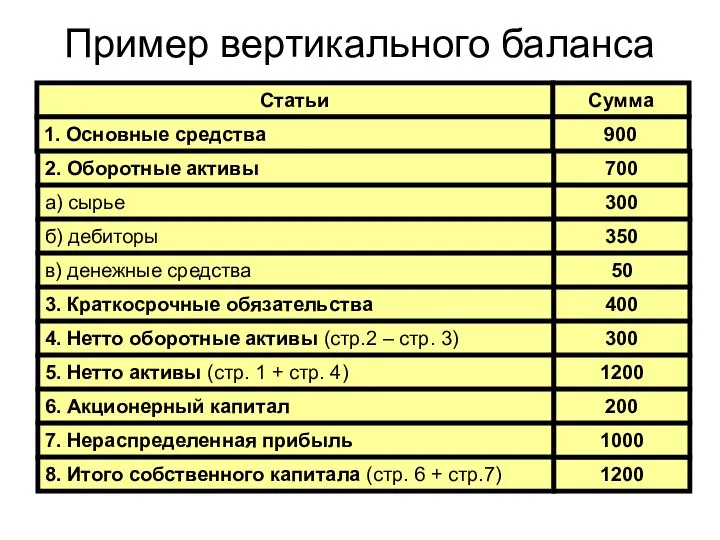

Слайд 30Пример вертикального баланса

Статьи

Сумма

1. Основные средства

900

2. Оборотные активы

700

а) сырье

300

б) дебиторы

350

в) денежные средства

50

3. Краткосрочные

Пример вертикального баланса

Статьи

Сумма

1. Основные средства

900

2. Оборотные активы

700

а) сырье

300

б) дебиторы

350

в) денежные средства

50

3. Краткосрочные

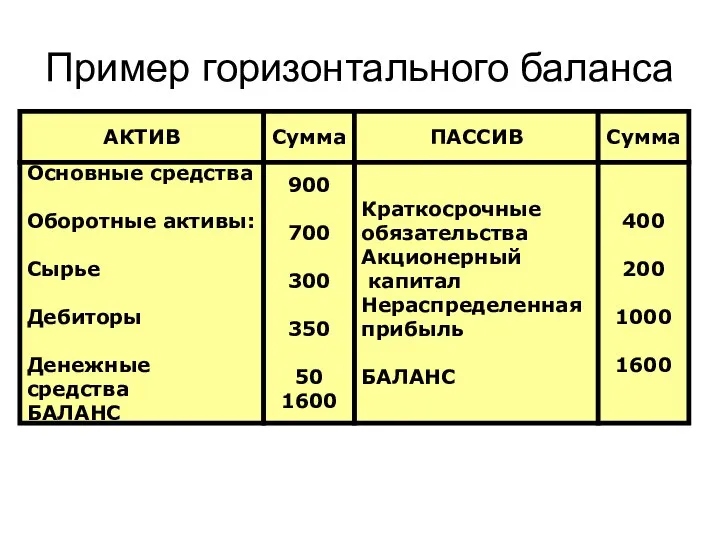

Слайд 31Пример горизонтального баланса

АКТИВ

Сумма

ПАССИВ

Сумма

Основные средства

Оборотные активы:

Сырье

Дебиторы

Денежные средства

БАЛАНС

Краткосрочные

обязательства

Акционерный

капитал

Нераспределенная

прибыль

БАЛАНС

900

700

300

350

50

1600

400

200

1000

1600

Пример горизонтального баланса

АКТИВ

Сумма

ПАССИВ

Сумма

Основные средства

Оборотные активы:

Сырье

Дебиторы

Денежные средства

БАЛАНС

Краткосрочные

обязательства

Акционерный

капитал

Нераспределенная

прибыль

БАЛАНС

900

700

300

350

50

1600

400

200

1000

1600

Слайд 32АКТИВ

ПАССИВ

Дебиторская задолженность

Добавочный капитал

Нематериальные активы

Уставный каптал

Основные средства

Нераспределенная прибыль

Финансовые вложения

внебюджетным фондам и др.

Материалы

поставщикам

БАЛАНС

Незаверш. производство

Кредиторская

АКТИВ

ПАССИВ

Дебиторская задолженность

Добавочный капитал

Нематериальные активы

Уставный каптал

Основные средства

Нераспределенная прибыль

Финансовые вложения

внебюджетным фондам и др.

Материалы

поставщикам

БАЛАНС

Незаверш. производство

Кредиторская

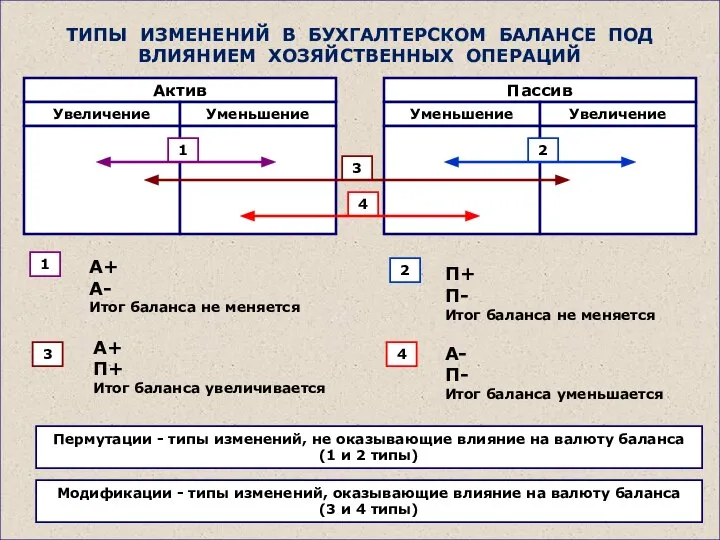

Слайд 33ТИПЫ ИЗМЕНЕНИЙ В БУХГАЛТЕРСКОМ БАЛАНСЕ ПОД ВЛИЯНИЕМ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

3

4

1

2

1

2

3

4

Пермутации - типы изменений,

ТИПЫ ИЗМЕНЕНИЙ В БУХГАЛТЕРСКОМ БАЛАНСЕ ПОД ВЛИЯНИЕМ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

3

4

1

2

1

2

3

4

Пермутации - типы изменений,

Слайд 34АКТИВ

=

ПАССИВ

Денежные

средства

Товары

ОС

Дебит.

3адолж.

УК

Кредит

Кредит.

задол.

Доходы –

Расходы

=

1000

1000

10000

-2000

2000

9000

2000

5000

3000

-3000

1500

-1000

4500

-3000

10000

1000

10000

5000

3000

-3000

1500

-1000

4500

-3000

=

=

=

=

=

=

=

=

=

=

=

7500

3000

3000

4500

=

1000

10000

5000

2000

АКТИВ

=

ПАССИВ

Денежные

средства

Товары

ОС

Дебит.

3адолж.

УК

Кредит

Кредит.

задол.

Доходы –

Расходы

=

1000

1000

10000

-2000

2000

9000

2000

5000

3000

-3000

1500

-1000

4500

-3000

10000

1000

10000

5000

3000

-3000

1500

-1000

4500

-3000

=

=

=

=

=

=

=

=

=

=

=

7500

3000

3000

4500

=

1000

10000

5000

2000

Слайд 35Двойная запись является основой для ведения бухгалтерского учета.

Приведенный пример позволил:

Во-первых, убедиться, что

Двойная запись является основой для ведения бухгалтерского учета.

Приведенный пример позволил:

Во-первых, убедиться, что

Слайд 36Связь статей баланса со счетами

Связь статей баланса со счетами

Слайд 37Счета

Пассивные

Активные

Учет движения

капитала,

обязательств

(источников)

Активно-пассивные

Учет движения

имущества

(хоз. средств)

Учет расчетов

Счета

Пассивные

Активные

Учет движения

капитала,

обязательств

(источников)

Активно-пассивные

Учет движения

имущества

(хоз. средств)

Учет расчетов

Слайд 38двойная запись

двойная запись

Слайд 39по дебету одних и кредиту

других взаимосвязанных

счетов в одной и той

по дебету одних и кредиту

других взаимосвязанных

счетов в одной и той

Слайд 40Каждая сумма фиксируется одновременно

по дебету одного и кредиту другого счета, поэтому

Каждая сумма фиксируется одновременно

по дебету одного и кредиту другого счета, поэтому

Слайд 41ТИПЫ ИЗМЕНЕНИЙ В БУХГАЛТЕРСКОМ БАЛАНСЕ ПОД ВЛИЯНИЕМ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

3

4

1

2

1

2

3

4

Пермутации - типы изменений,

ТИПЫ ИЗМЕНЕНИЙ В БУХГАЛТЕРСКОМ БАЛАНСЕ ПОД ВЛИЯНИЕМ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

3

4

1

2

1

2

3

4

Пермутации - типы изменений,

Слайд 42АКТИВЫ

Права

Имущество

Неовеществл.

Овеществленн.

Движимое

Недвижимое

ОС

Вложения

В ОС и НМА

Предметы

труда

Продукты

труда

Денежные

средства

Краткосрочные

Финансовые

вложения

Долгосрочные

Финансовые

вложения

Прочие

права

Исключитель-

ные права

Долговые

требования

АКТИВЫ

Права

Имущество

Неовеществл.

Овеществленн.

Движимое

Недвижимое

ОС

Вложения

В ОС и НМА

Предметы

труда

Продукты

труда

Денежные

средства

Краткосрочные

Финансовые

вложения

Долгосрочные

Финансовые

вложения

Прочие

права

Исключитель-

ные права

Долговые

требования

Слайд 43Долгосрочные

Основные средства

Нематер. активы

Финансовые вл.

Транспортные

средства и др.

Машины и

оборудование

Сооружения

Здания

Земля

Исключительные

права

Долгосрочные

Основные средства

Нематер. активы

Финансовые вл.

Транспортные

средства и др.

Машины и

оборудование

Сооружения

Здания

Земля

Исключительные

права

Слайд 44Источники

образования

активов

Обязательства

Собственный

капитал

Инвестирован-

ный собствен-

никами

Долгосроч

ные

краткосрочные

Уставный

капитал

Добавочный

капитал

Резервный

капитал

Нераспределен-

ная прибыль

Резервы пред-

стоящих расход.

Кредиты

Займы

Кредиты

и

Источники

образования

активов

Обязательства

Собственный

капитал

Инвестирован-

ный собствен-

никами

Долгосроч

ные

краткосрочные

Уставный

капитал

Добавочный

капитал

Резервный

капитал

Нераспределен-

ная прибыль

Резервы пред-

стоящих расход.

Кредиты

Займы

Кредиты

и

Изучение иероглифов. Урок 7

Изучение иероглифов. Урок 7 Система учебников Школа России

Система учебников Школа России  Презентация Франчайзи

Презентация Франчайзи Диагностика усвоения географических понятий

Диагностика усвоения географических понятий Судебная система России

Судебная система России The Earth needs a friend, doesn't it?

The Earth needs a friend, doesn't it? Функциональный подход к построению типологии городов

Функциональный подход к построению типологии городов Teaching speaking skills

Teaching speaking skills  Методы преподавания. Электродинамика

Методы преподавания. Электродинамика Презентация на тему Гавриил Романович Державин (1743-1816)

Презентация на тему Гавриил Романович Державин (1743-1816)  С чего начать? От маршрутной книжки до отчёта

С чего начать? От маршрутной книжки до отчёта Работорговля в современном мире

Работорговля в современном мире Уба Екатерина Владимировна

Уба Екатерина Владимировна Самые искренние поздравления с 8 марта

Самые искренние поздравления с 8 марта география

география Психологические особенности воспитанников интерната, злоупотребляющих психоактивными веществами

Психологические особенности воспитанников интерната, злоупотребляющих психоактивными веществами Итоговая отчётность для заказчика

Итоговая отчётность для заказчика Презентация без названия(1)

Презентация без названия(1) Поколения ЭВМ

Поколения ЭВМ Наблюдатель (Observer)

Наблюдатель (Observer) Решение неравенств первой степени с одной переменной

Решение неравенств первой степени с одной переменной Небесная геометрия

Небесная геометрия Графы и их применение (11 класс)

Графы и их применение (11 класс) Интегрированное занятиепо предпрофильной подготовке учащихся

Интегрированное занятиепо предпрофильной подготовке учащихся 1b

1b Об особенностях подготовки и проведения государственной итоговой аттестации в 2016 году

Об особенностях подготовки и проведения государственной итоговой аттестации в 2016 году ПОРТФОЛИО КАК НОВАЯ ФОРМА ОЦЕНКИ ЛИЧНОСТНЫХ ДОСТИЖЕНИЙ УЧИТЕЛЕЙ И УЧАЩИХСЯ

ПОРТФОЛИО КАК НОВАЯ ФОРМА ОЦЕНКИ ЛИЧНОСТНЫХ ДОСТИЖЕНИЙ УЧИТЕЛЕЙ И УЧАЩИХСЯ Модель взаимодействия классного руководителя с социумом как механизм поддержки и развития интересов детей. Спирина И.Н. классный

Модель взаимодействия классного руководителя с социумом как механизм поддержки и развития интересов детей. Спирина И.Н. классный