- Теория производства и фирмы

Содержание

- 2. Содержание темы Предпринимателство: сущность и функции. Цели и организационная структура предприятий (фирм) Критерии классификации и виды

- 3. 1. Предпринимательство: сущность и цели Предпринимательство - это динамичный процесс, который разрушает барьеры, установленные существующим уровнем

- 4. Характеристики предпринимательства В экономической литературе предпринимательство рассматривается в трёх направлениях: а) как экономическая категория; б) как

- 5. Предпринимательство – это особый, самостоятельный вид деятельности, отличный от реализации фактора «труд» и использования фактора «капитал».

- 6. Фирма: природа, цели, организационная структура В экономической теории существуют понятия «предприятие» и «фирма». И то и

- 7. Развитие теории фирмы В экономической теории сложились различные подходы к определению экономической природы фирмы. Так, согласно

- 8. 2. Критерии классификации и виды предприятий Фирмы можно классифицировать по следующим критериям: по формам собственности на

- 9. Товарищества или партнерства Товарищество или партнёрство - это фирма, находящаяся в совместной собственности двух и более

- 10. Корпорация Корпорация (акционерное общество) - третий вид предприятия. Возникла в силу потребности многих предприятий в увеличении

- 11. Классификация предприятий по численности занятых По степени концентрации производства и капитала выделяют: мелкие, средние, крупные фирмы.

- 12. 3. Процесс производства и его вводимые факторы. Издержки производства Все издержки производства фирмы подразделяются на внутренние

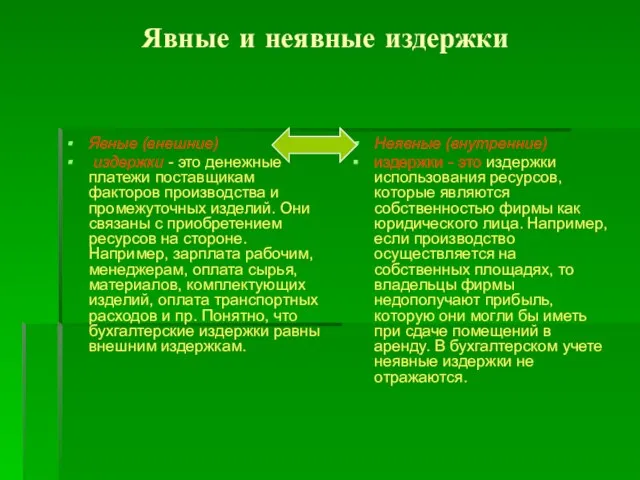

- 13. Явные и неявные издержки Явные (внешние) издержки - это денежные платежи поставщикам факторов производства и промежуточных

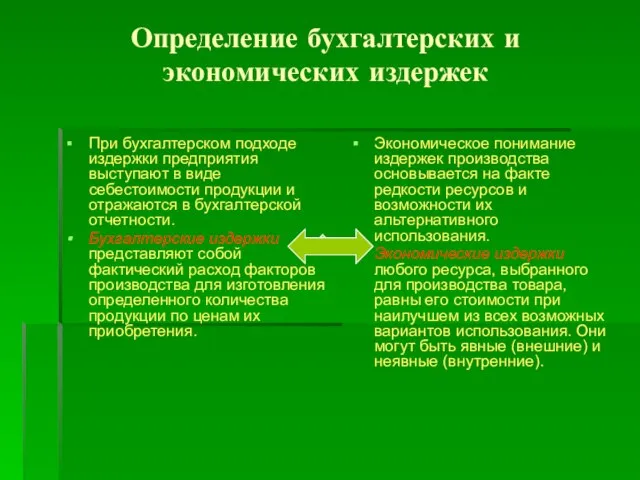

- 14. Определение бухгалтерских и экономических издержек При бухгалтерском подходе издержки предприятия выступают в виде себестоимости продукции и

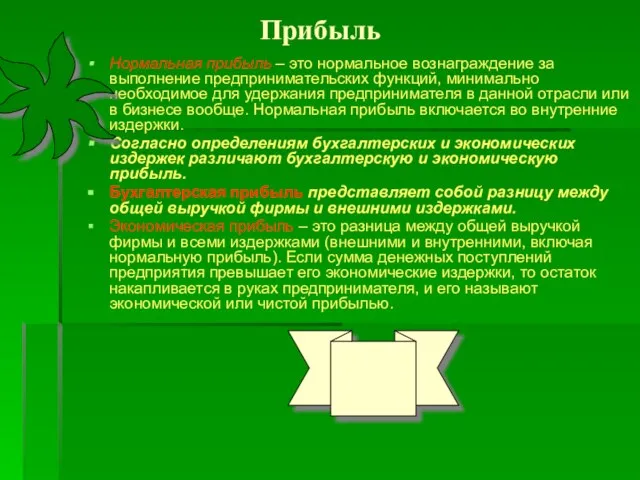

- 15. Прибыль Нормальная прибыль – это нормальное вознаграждение за выполнение предпринимательских функций, минимально необходимое для удержания предпринимателя

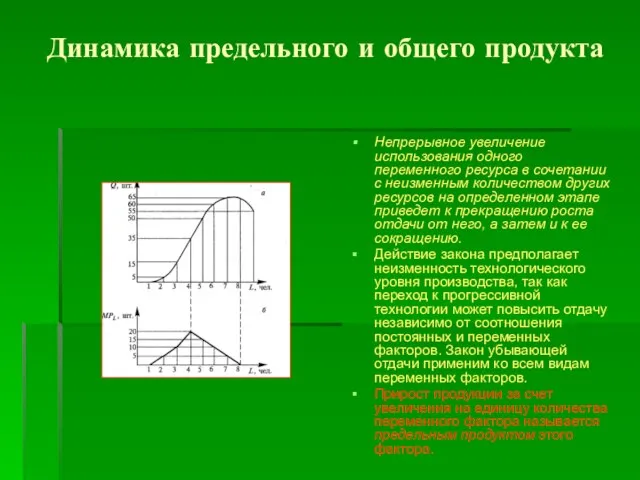

- 16. Динамика предельного и общего продукта Непрерывное увеличение использования одного переменного ресурса в сочетании с неизменным количеством

- 17. Временной фактор в деятельности фирмы Краткосрочный производственный период – это временной интервал, в течение которого предприятие

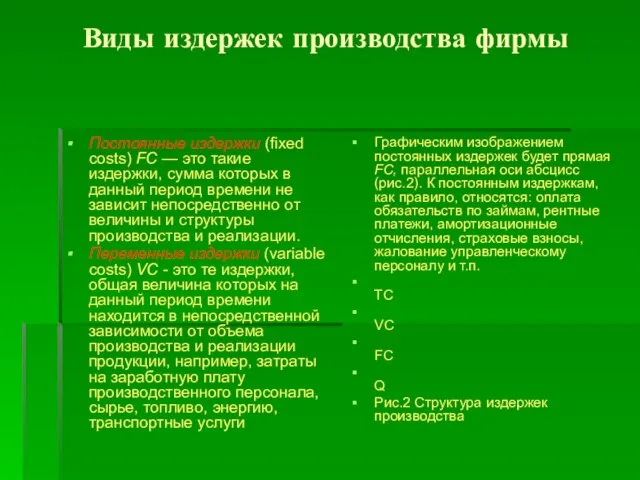

- 18. Виды издержек производства фирмы Постоянные издержки (fixed costs) FC — это такие издержки, сумма которых в

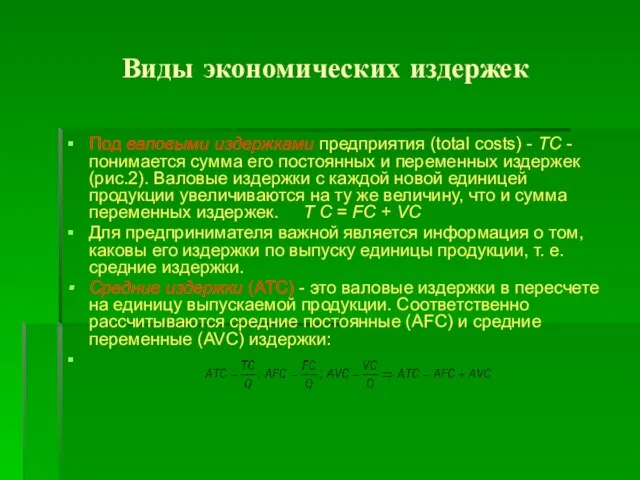

- 19. Виды экономических издержек Под валовыми издержками предприятия (total costs) - ТС - понимается сумма его постоянных

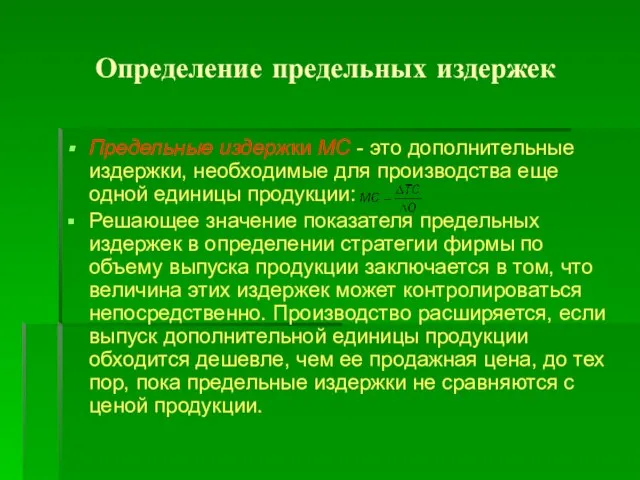

- 20. Определение предельных издержек Предельные издержки МС - это дополнительные издержки, необходимые для производства еще одной единицы

- 22. Скачать презентацию

Слайд 2Содержание темы

Предпринимателство: сущность и функции. Цели и организационная структура предприятий (фирм)

Критерии классификации

Содержание темы

Предпринимателство: сущность и функции. Цели и организационная структура предприятий (фирм)

Критерии классификации

Слайд 31. Предпринимательство:

сущность и цели

Предпринимательство - это динамичный процесс, который разрушает барьеры,

1. Предпринимательство:

сущность и цели

Предпринимательство - это динамичный процесс, который разрушает барьеры,

Слайд 4Характеристики предпринимательства

В экономической литературе предпринимательство рассматривается в трёх направлениях: а) как экономическая

Характеристики предпринимательства

В экономической литературе предпринимательство рассматривается в трёх направлениях: а) как экономическая

Слайд 5Предпринимательство – это особый, самостоятельный вид деятельности, отличный от реализации фактора «труд»

Предпринимательство – это особый, самостоятельный вид деятельности, отличный от реализации фактора «труд»

Слайд 6Фирма: природа, цели, организационная структура

В экономической теории существуют понятия «предприятие» и «фирма».

Фирма: природа, цели, организационная структура

В экономической теории существуют понятия «предприятие» и «фирма».

Слайд 7Развитие теории фирмы

В экономической теории сложились различные подходы к определению экономической природы

Развитие теории фирмы

В экономической теории сложились различные подходы к определению экономической природы

Слайд 82. Критерии классификации и виды предприятий

Фирмы можно классифицировать по следующим критериям: по

2. Критерии классификации и виды предприятий

Фирмы можно классифицировать по следующим критериям: по

Слайд 9Товарищества или партнерства

Товарищество или партнёрство - это фирма, находящаяся в совместной

Товарищества или партнерства

Товарищество или партнёрство - это фирма, находящаяся в совместной

Слайд 10Корпорация

Корпорация (акционерное общество) - третий вид предприятия. Возникла в силу потребности

Корпорация

Корпорация (акционерное общество) - третий вид предприятия. Возникла в силу потребности

Слайд 11Классификация предприятий по численности занятых

По степени концентрации производства и капитала выделяют:

Классификация предприятий по численности занятых

По степени концентрации производства и капитала выделяют:

Слайд 123. Процесс производства и его вводимые факторы. Издержки производства

Все издержки производства фирмы

3. Процесс производства и его вводимые факторы. Издержки производства

Все издержки производства фирмы

Слайд 13Явные и неявные издержки

Явные (внешние)

издержки - это денежные платежи поставщикам факторов

Явные и неявные издержки

Явные (внешние)

издержки - это денежные платежи поставщикам факторов

Слайд 14Определение бухгалтерских и экономических издержек

При бухгалтерском подходе издержки предприятия выступают в виде

Определение бухгалтерских и экономических издержек

При бухгалтерском подходе издержки предприятия выступают в виде

Слайд 15Прибыль

Нормальная прибыль – это нормальное вознаграждение за выполнение предпринимательских функций, минимально необходимое

Прибыль

Нормальная прибыль – это нормальное вознаграждение за выполнение предпринимательских функций, минимально необходимое

Слайд 16Динамика предельного и общего продукта

Непрерывное увеличение использования одного переменного ресурса в

Динамика предельного и общего продукта

Непрерывное увеличение использования одного переменного ресурса в

Слайд 17Временной фактор в деятельности фирмы

Краткосрочный производственный период – это временной интервал, в

Временной фактор в деятельности фирмы

Краткосрочный производственный период – это временной интервал, в

Слайд 18Виды издержек производства фирмы

Постоянные издержки (fixed costs) FC — это такие издержки,

Виды издержек производства фирмы

Постоянные издержки (fixed costs) FC — это такие издержки,

Слайд 19Виды экономических издержек

Под валовыми издержками предприятия (total costs) - ТС - понимается

Виды экономических издержек

Под валовыми издержками предприятия (total costs) - ТС - понимается

Слайд 20Определение предельных издержек

Предельные издержки МС - это дополнительные издержки, необходимые для производства

Определение предельных издержек

Предельные издержки МС - это дополнительные издержки, необходимые для производства

Котеджный посёлок. Маленька Швейцария

Котеджный посёлок. Маленька Швейцария Налоговая экспертиза при расследовании уклонения от уплаты налогов с индивидуальных предпринимателей и организаций

Налоговая экспертиза при расследовании уклонения от уплаты налогов с индивидуальных предпринимателей и организаций Растим гражданина (1 класс)

Растим гражданина (1 класс) Символика России

Символика России «Чтобы сделать ребенка умным и рассудительным, сделайте его крепким и здоровым» Ж.Ж.Руссо

«Чтобы сделать ребенка умным и рассудительным, сделайте его крепким и здоровым» Ж.Ж.Руссо 1_Вводная презентация Renga

1_Вводная презентация Renga АНАТОМИЧЕСКОЕ СТРОЕНИЕ И РАЗВИТИЕ

АНАТОМИЧЕСКОЕ СТРОЕНИЕ И РАЗВИТИЕ Презентация на тему Окружающая среда

Презентация на тему Окружающая среда  БЕЗУДАРНЫЕ ГЛАСНЫЕ В КОРНЕ СЛОВА

БЕЗУДАРНЫЕ ГЛАСНЫЕ В КОРНЕ СЛОВА Сертификаты Фергана

Сертификаты Фергана Характеристика свойств атомов и их соединений по положению в ПСХЭ.

Характеристика свойств атомов и их соединений по положению в ПСХЭ. Аид и его подземное царство

Аид и его подземное царство Культура делового общения

Культура делового общения Изложение повествовательного текста «Две встречи»

Изложение повествовательного текста «Две встречи» Презентация на тему Музыка импрессионизма

Презентация на тему Музыка импрессионизма  Мы любим русский язык

Мы любим русский язык Иван Иванович Ребров (Робров)

Иван Иванович Ребров (Робров) Правила поведения в лесу

Правила поведения в лесу Православная книга – путь к духовности

Православная книга – путь к духовности Изготовление деревянной ложки

Изготовление деревянной ложки Тхэквондо (фотографии)

Тхэквондо (фотографии) Компания Первый Национальный

Компания Первый Национальный Требования к содержанию и оформлению рабочих программ

Требования к содержанию и оформлению рабочих программ Клиническая фармакология антимикробных препаратов

Клиническая фармакология антимикробных препаратов День снятия Блокады Ленинграда

День снятия Блокады Ленинграда НАНОТЕХНОЛОГИЯ НА ПУТИ К РЕЛЯТИВИСТСКИМКОМПЬЮТЕРАМ

НАНОТЕХНОЛОГИЯ НА ПУТИ К РЕЛЯТИВИСТСКИМКОМПЬЮТЕРАМ Крещение Руси

Крещение Руси Малайзия

Малайзия