- Традиционные методы оценки эффективности инвестиций

Содержание

- 2. Для оценки эффективности долгосрочных инвестиционных проектов используются различные показатели, наиболее известные из которых: Чистая текущая стоимость

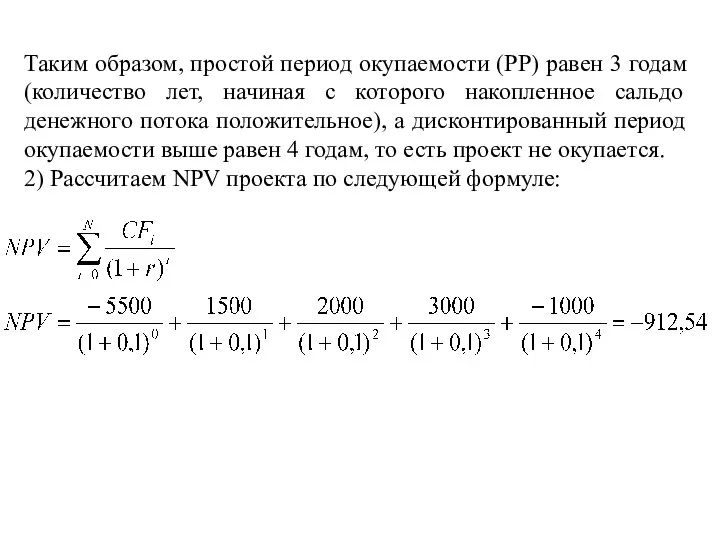

- 3. Расчет NPV проекта осуществляется по следующей формуле: Для расчета показателя PI воспользуемся формулой: Где: PCF –

- 4. Для расчета MIRR используется следующая формула: Показатель PI рассчитывается по формуле: I – инвестиции в прект

- 5. Задача 1. Петрову предлагают сдать в аренду участок на три года и выбрать один из двух

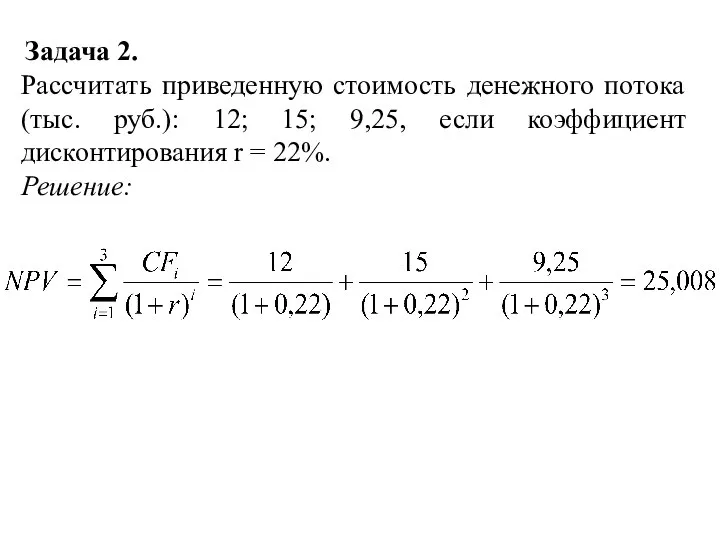

- 6. Задача 2. Рассчитать приведенную стоимость денежного потока (тыс. руб.): 12; 15; 9,25, если коэффициент дисконтирования r

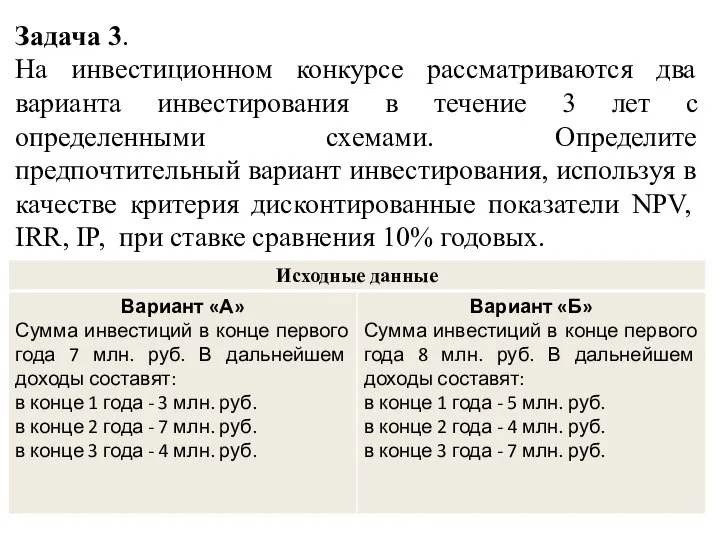

- 7. Задача 3. На инвестиционном конкурсе рассматриваются два варианта инвестирования в течение 3 лет с определенными схемами.

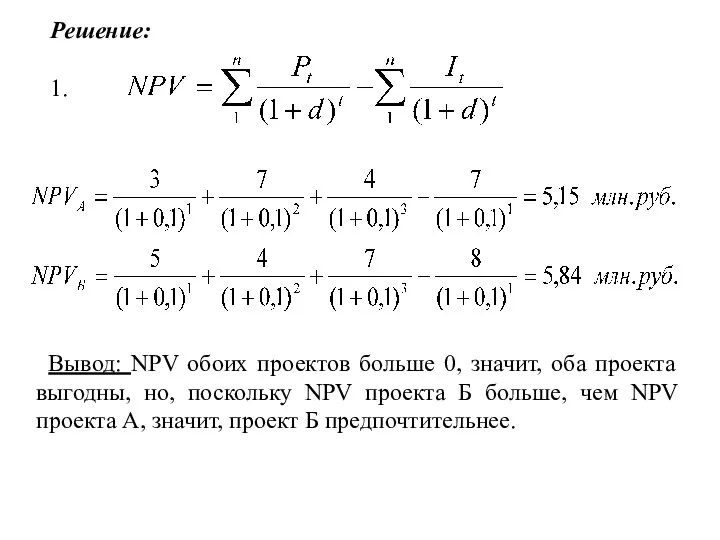

- 8. Решение: 1. Вывод: NPV обоих проектов больше 0, значит, оба проекта выгодны, но, поскольку NPV проекта

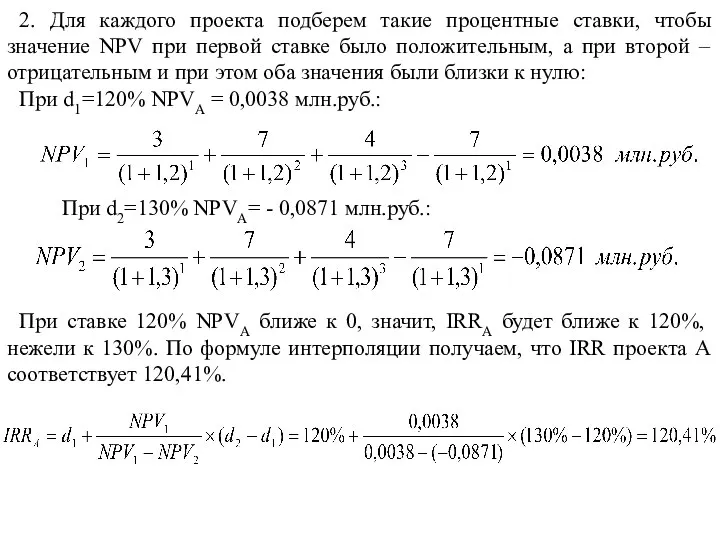

- 9. 2. Для каждого проекта подберем такие процентные ставки, чтобы значение NPV при первой ставке было положительным,

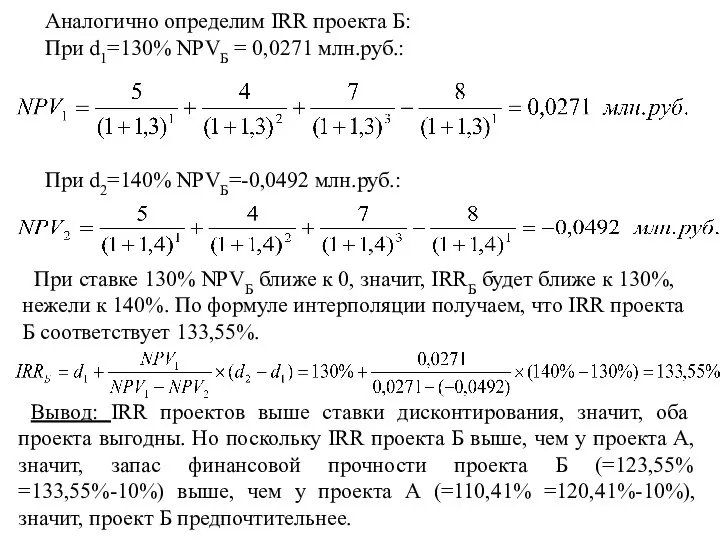

- 10. Аналогично определим IRR проекта Б: При d1=130% NPVБ = 0,0271 млн.руб.: При d2=140% NPVБ=-0,0492 млн.руб.: При

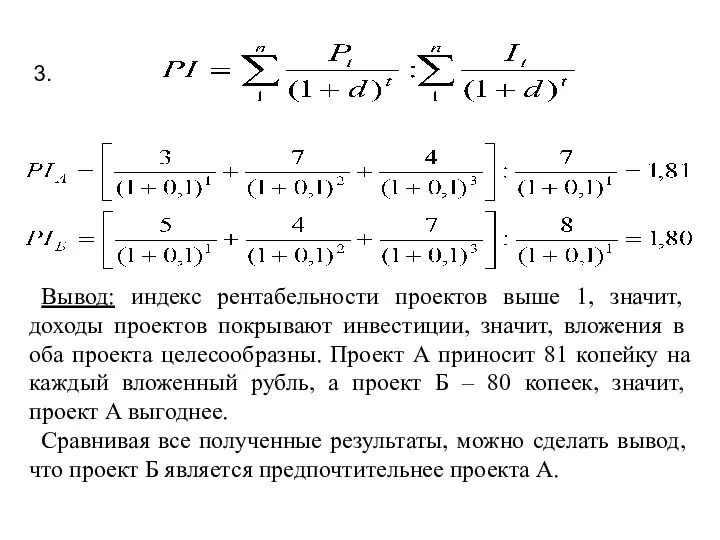

- 11. 3. Вывод: индекс рентабельности проектов выше 1, значит, доходы проектов покрывают инвестиции, значит, вложения в оба

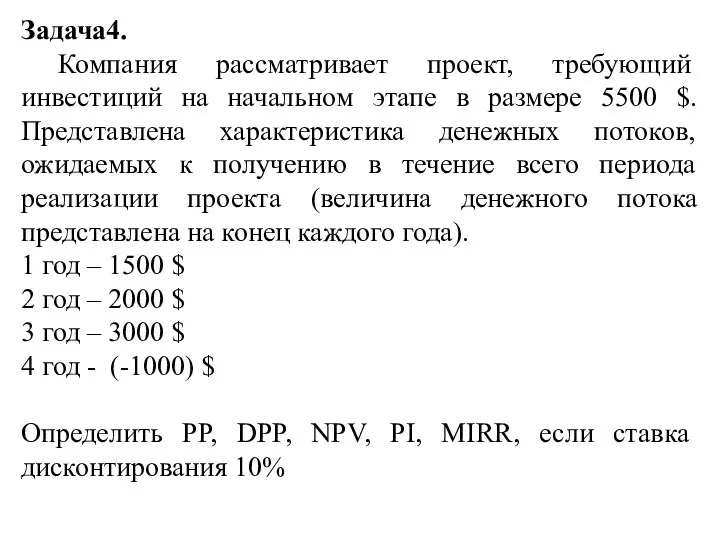

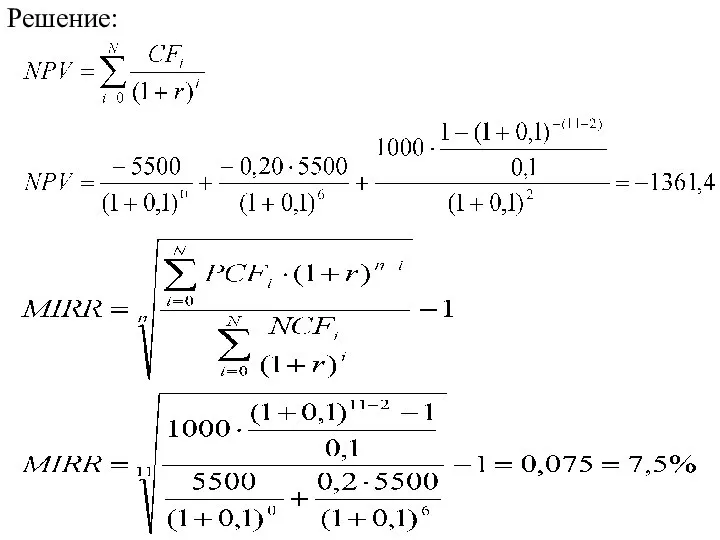

- 12. Задача4. Компания рассматривает проект, требующий инвестиций на начальном этапе в размере 5500 $. Представлена характеристика денежных

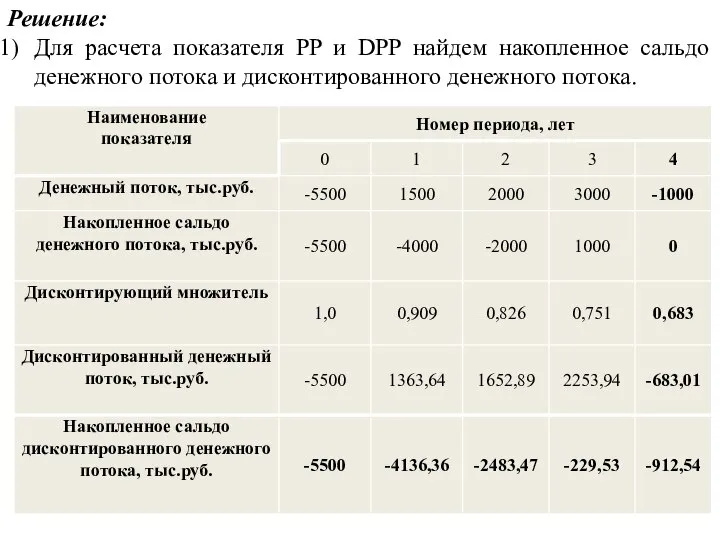

- 13. Решение: Для расчета показателя PP и DPP найдем накопленное сальдо денежного потока и дисконтированного денежного потока.

- 14. Таким образом, простой период окупаемости (РР) равен 3 годам (количество лет, начиная с которого накопленное сальдо

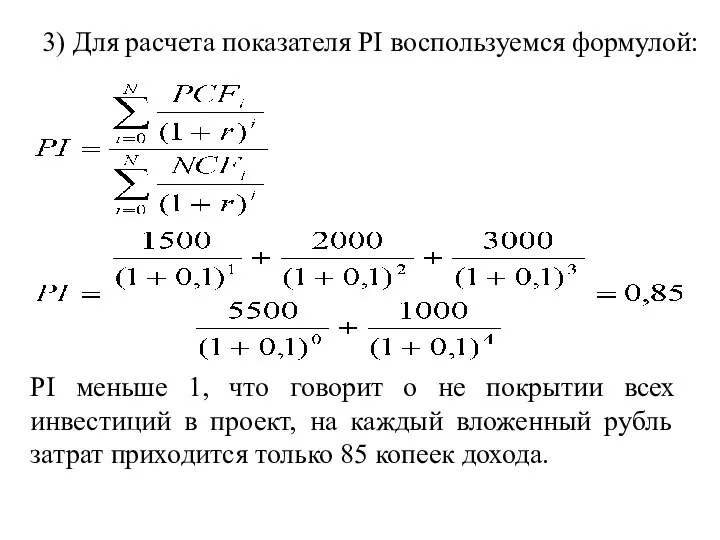

- 15. 3) Для расчета показателя PI воспользуемся формулой: PI меньше 1, что говорит о не покрытии всех

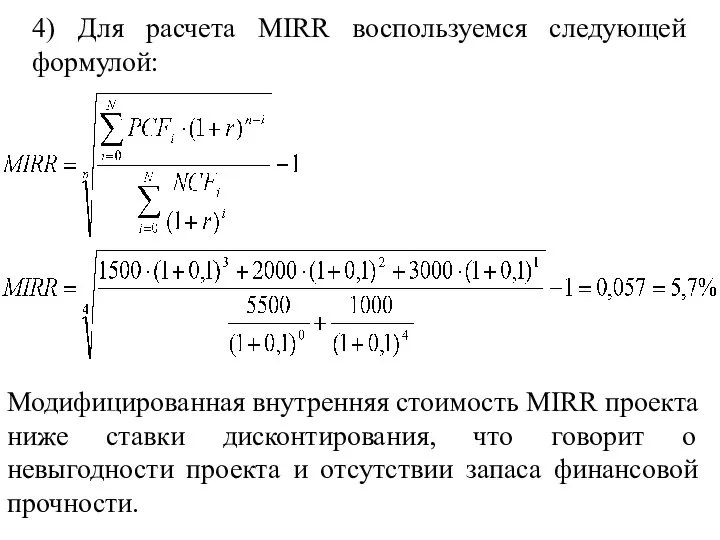

- 16. 4) Для расчета MIRR воспользуемся следующей формулой: Модифицированная внутренняя стоимость MIRR проекта ниже ставки дисконтирования, что

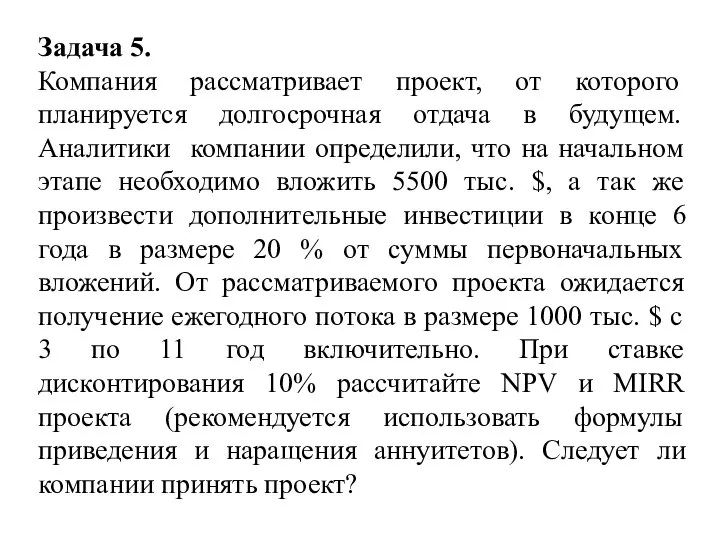

- 17. Задача 5. Компания рассматривает проект, от которого планируется долгосрочная отдача в будущем. Аналитики компании определили, что

- 18. Решение:

- 20. Скачать презентацию

Слайд 2Для оценки эффективности долгосрочных инвестиционных проектов используются различные показатели, наиболее известные из

Для оценки эффективности долгосрочных инвестиционных проектов используются различные показатели, наиболее известные из

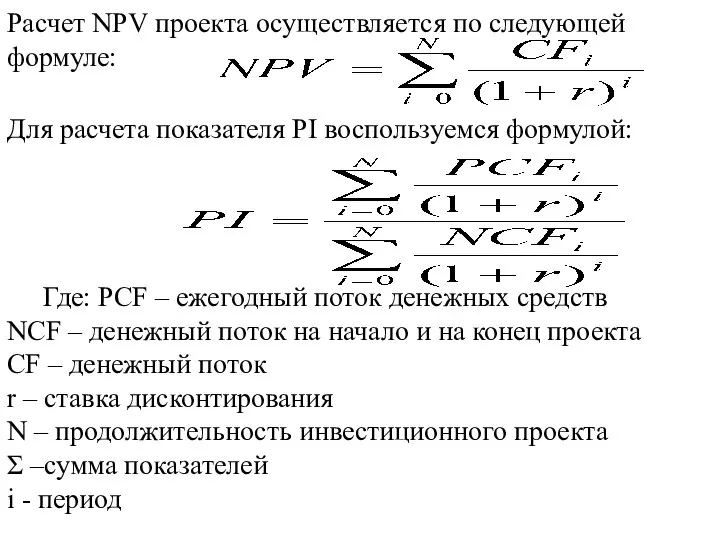

Слайд 3Расчет NPV проекта осуществляется по следующей формуле:

Для расчета показателя PI воспользуемся формулой:

Где:

Расчет NPV проекта осуществляется по следующей формуле:

Для расчета показателя PI воспользуемся формулой:

Где:

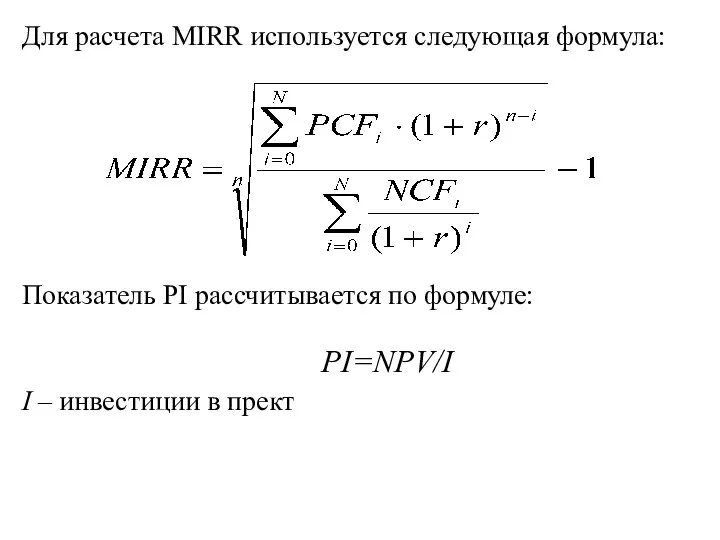

Слайд 4Для расчета MIRR используется следующая формула:

Показатель PI рассчитывается по формуле:

I – инвестиции

Для расчета MIRR используется следующая формула:

Показатель PI рассчитывается по формуле:

I – инвестиции

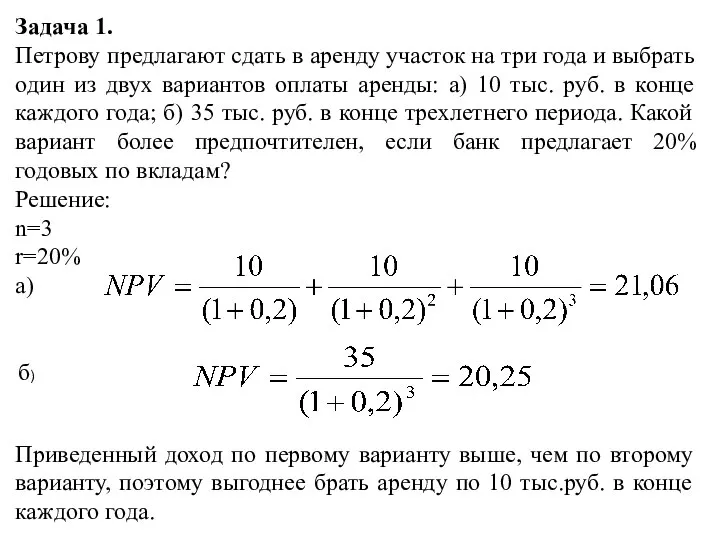

Слайд 5Задача 1.

Петрову предлагают сдать в аренду участок на три года и выбрать

Задача 1.

Петрову предлагают сдать в аренду участок на три года и выбрать

Слайд 6Задача 2.

Рассчитать приведенную стоимость денежного потока (тыс. руб.): 12; 15; 9,25,

Рассчитать приведенную стоимость денежного потока (тыс. руб.): 12; 15; 9,25,

Слайд 7Задача 3.

На инвестиционном конкурсе рассматриваются два варианта инвестирования в течение 3

Задача 3.

На инвестиционном конкурсе рассматриваются два варианта инвестирования в течение 3

Слайд 8Решение:

1.

Вывод: NPV обоих проектов больше 0, значит, оба проекта выгодны, но,

Решение:

1.

Вывод: NPV обоих проектов больше 0, значит, оба проекта выгодны, но,

Слайд 92. Для каждого проекта подберем такие процентные ставки, чтобы значение NPV при

2. Для каждого проекта подберем такие процентные ставки, чтобы значение NPV при

Слайд 10Аналогично определим IRR проекта Б:

При d1=130% NPVБ = 0,0271 млн.руб.:

При d2=140%

Аналогично определим IRR проекта Б:

При d1=130% NPVБ = 0,0271 млн.руб.:

При d2=140%

Слайд 113.

Вывод: индекс рентабельности проектов выше 1, значит, доходы проектов покрывают инвестиции,

3.

Вывод: индекс рентабельности проектов выше 1, значит, доходы проектов покрывают инвестиции,

Слайд 12Задача4.

Компания рассматривает проект, требующий инвестиций на начальном этапе в размере

Задача4.

Компания рассматривает проект, требующий инвестиций на начальном этапе в размере

Слайд 13Решение:

Для расчета показателя PP и DPP найдем накопленное сальдо денежного потока и

Решение:

Для расчета показателя PP и DPP найдем накопленное сальдо денежного потока и

Слайд 14Таким образом, простой период окупаемости (РР) равен 3 годам (количество лет, начиная

Таким образом, простой период окупаемости (РР) равен 3 годам (количество лет, начиная

Слайд 153) Для расчета показателя PI воспользуемся формулой:

PI меньше 1, что говорит о

3) Для расчета показателя PI воспользуемся формулой:

PI меньше 1, что говорит о

Слайд 164) Для расчета MIRR воспользуемся следующей формулой:

Модифицированная внутренняя стоимость MIRR проекта ниже

4) Для расчета MIRR воспользуемся следующей формулой:

Модифицированная внутренняя стоимость MIRR проекта ниже

Слайд 17Задача 5.

Компания рассматривает проект, от которого планируется долгосрочная отдача в будущем. Аналитики

Задача 5.

Компания рассматривает проект, от которого планируется долгосрочная отдача в будущем. Аналитики

Слайд 18Решение:

Решение:

Дистанционное образование как одна из форм обучения детей с особыми нуждами

Дистанционное образование как одна из форм обучения детей с особыми нуждами Презентация на тему Творчество Даргомыжского

Презентация на тему Творчество Даргомыжского Академия естественных наук

Академия естественных наук Презентация на тему Откуда хлеб пришел

Презентация на тему Откуда хлеб пришел  Рекомендации по преодолению тревожности

Рекомендации по преодолению тревожности Формирование инновационной инфраструктуры внедрения научно-технической продукции в медицину Красноярского края

Формирование инновационной инфраструктуры внедрения научно-технической продукции в медицину Красноярского края Биологические фильтры

Биологические фильтры Водородное топливо для подвижного состава

Водородное топливо для подвижного состава Организация системы допуска грузовых вагонов на инфраструктуру ОАО РЖД после проведения плановых видов ремонта 2017 г

Организация системы допуска грузовых вагонов на инфраструктуру ОАО РЖД после проведения плановых видов ремонта 2017 г Модель экономики В.Леонтьева

Модель экономики В.Леонтьева Как оформить задачу по физике

Как оформить задачу по физике Презентация на тему Профессии

Презентация на тему Профессии  Комплексные числа

Комплексные числа Презентация на тему Реформация и Контрреформация в Европе

Презентация на тему Реформация и Контрреформация в Европе  Презентация на тему Безопасность жизнедеятельности

Презентация на тему Безопасность жизнедеятельности 234567891011121314 Текст. Картинки. Аудио. Видео.15. - презентация

234567891011121314 Текст. Картинки. Аудио. Видео.15. - презентация Мотивация учебной деятельности подростка. Особенности взаимоотношений в системе учитель - подросток. Конфликты в школе

Мотивация учебной деятельности подростка. Особенности взаимоотношений в системе учитель - подросток. Конфликты в школе ГОСТРИЙ ЖИВІТ В АКУШЕРСТВІ ТА ГІНЕКОЛОГІЇ ПРИ КРОВОТЕЧІ В ЧЕРЕВНУ ПОРОЖНИНУ Лекцію підготував доцент Ніцович І. Р. - презентация

ГОСТРИЙ ЖИВІТ В АКУШЕРСТВІ ТА ГІНЕКОЛОГІЇ ПРИ КРОВОТЕЧІ В ЧЕРЕВНУ ПОРОЖНИНУ Лекцію підготував доцент Ніцович І. Р. - презентация Презентация на тему А что вы знаете о воде?

Презентация на тему А что вы знаете о воде? Электронные платежные системы в России

Электронные платежные системы в России Полярно – альпийский ботанический сад – институт (ПАБСИ) им. Н.А. Аврорина КНЦ РАН.

Полярно – альпийский ботанический сад – институт (ПАБСИ) им. Н.А. Аврорина КНЦ РАН. Флаг Великобритании

Флаг Великобритании Пускорегулирующая аппаратура: назначение, классификация, устройство

Пускорегулирующая аппаратура: назначение, классификация, устройство Клуб “English Conversation Club”

Клуб “English Conversation Club” Вё ли так просто в детских сказках

Вё ли так просто в детских сказках ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ

ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ Методы управления персоналом и современные системы автоматизацииПредставление проекта

Методы управления персоналом и современные системы автоматизацииПредставление проекта Практика использования невербальных внушений и защита от них

Практика использования невербальных внушений и защита от них